�z�[�� > �ł� > ��v���̂ł��� > �����̂���Ɋւ��錤���i�O�ҁj

�����̂���Ɋւ��錤���i�O�ҁj

�ŏI�X�V���F2024�N7��10��

�����̂���Ɋւ��錤���i�O�ҁj

2024�N7��

�����_�Ƒ�w�@�o�ϊǗ��w�@ �@�����J�A�i��

�y�v��z

�@�����ɂ����āA����͂₹���y�n�ł��͔|�ł��A���܂��܂ȗp�r�ŗ��p���ł����v�Ȕ_�앨�ł���B����Y�n�͎�ɓ���n��ɏW�����Ă���A���ł������̐���n��ɏW�ς�����A�P���A��t�ʐςƂ�����X���ɂ���B�f�Ղ͗A�o���S�ł��邪�A�A�o�悪���肳��Ă��邽�ߍ��ێs��ɂ�����s���L���͒Ⴂ�B

�@�{�e�́A�O�҂ƌ�҂�2��ɂ킽���Čf�ڂ��A7�����̑O�҂ł͒����̂��吶�Y�̊T�v�Ɩf�Ղ̊T�v�A8�����̌���ł͂�����H�̊T�v����������ŁA����Y�Ƃ̖��_�����A����̎p���l�@����B

�@�{�e�́A�O�҂ƌ�҂�2��ɂ킽���Čf�ڂ��A7�����̑O�҂ł͒����̂��吶�Y�̊T�v�Ɩf�Ղ̊T�v�A8�����̌���ł͂�����H�̊T�v����������ŁA����Y�Ƃ̖��_�����A����̎p���l�@����B

�͂��߂�

�@�����ł́A����͊����ɋ����A�₹���y�n�ł��͔|�ł���앨�Ƃ��ďd��A�H�ƁA�����A�H�Ɨp�����A�V���ȃo�C�I�G�l���M�[�����앨�Ƃ��������l���̂���앨�ł���A��������Ï��A�g���A�����A�g���i�u���傤�v�͂�������ނ�Ɂu���v�j�ȂǂƌĂ�Ă���B�܂��A����͒����_�Ƃ̒��ŁA�H�Ɠ�̎���A���̉����ɑ傫���v�������Ă����\��_�앨�i��1�j�ł���A�Z��H�ƍ앨�i��2�j�Ɏw�肳��Ă���B�����o�ς��}���ɔ��W���A����҂��H�̈��S�ɒ��ڂ��Ă������A���吶�Y���i��̑��l����i���̌���ɂ��A���̉h�{����@�\�����s��ɔF�߂�����B

�@����́A���݂����Y�҂̎��v���ł���ƂƂ��ɁA��v�ȐH�ƁA�H�Ɨp�����Ƃ����d�v�Ȗ������ʂ����Ă���B���̂��߁A���吶�Y�̍��i�������������邱�Ƃ͏d�v�Ȑ헪�I���l������B�����̂���̐��Y���@�A���H���@�A����\������юs���ɑ傫�ȕω��������Ă��钆�ŁA�{�e�ł́A����̂��吶�Y�̔��W�ɂ��āA�͔|�A���H����юs���̓����┭�W�̌X���ɂ��āA�q�ϓI�ɕ��͂��s�����B�Ȃ��A�{�e���̈בփ��[�g�́A�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ψב֑���v2024�N5����TTS�����1�����l������21.91�~�A1�ăh����157.74�~���g�p�����B

�i��1�j�R���A�g�E�����R�V�A�哤�A�����A�����ށi�ꂢ����A����Ȃǁj�A�Ȃ��ˁA�ȉԁA���A�����A���ł���B

�i��2�j�R���A�g�E�����R�V�A�����A�����ށA�\���K���i�\���S�[�j�A���сi�A���j�ł���B

�@����́A���݂����Y�҂̎��v���ł���ƂƂ��ɁA��v�ȐH�ƁA�H�Ɨp�����Ƃ����d�v�Ȗ������ʂ����Ă���B���̂��߁A���吶�Y�̍��i�������������邱�Ƃ͏d�v�Ȑ헪�I���l������B�����̂���̐��Y���@�A���H���@�A����\������юs���ɑ傫�ȕω��������Ă��钆�ŁA�{�e�ł́A����̂��吶�Y�̔��W�ɂ��āA�͔|�A���H����юs���̓����┭�W�̌X���ɂ��āA�q�ϓI�ɕ��͂��s�����B�Ȃ��A�{�e���̈בփ��[�g�́A�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ψב֑���v2024�N5����TTS�����1�����l������21.91�~�A1�ăh����157.74�~���g�p�����B

�i��1�j�R���A�g�E�����R�V�A�哤�A�����A�����ށi�ꂢ����A����Ȃǁj�A�Ȃ��ˁA�ȉԁA���A�����A���ł���B

�i��2�j�R���A�g�E�����R�V�A�����A�����ށA�\���K���i�\���S�[�j�A���сi�A���j�ł���B

1�@�����̂��吶�Y�̊T�v

�i1�j���吶�Y�̔��W�ƌ���

�A�@���Y�ʂƒP���̕ω�

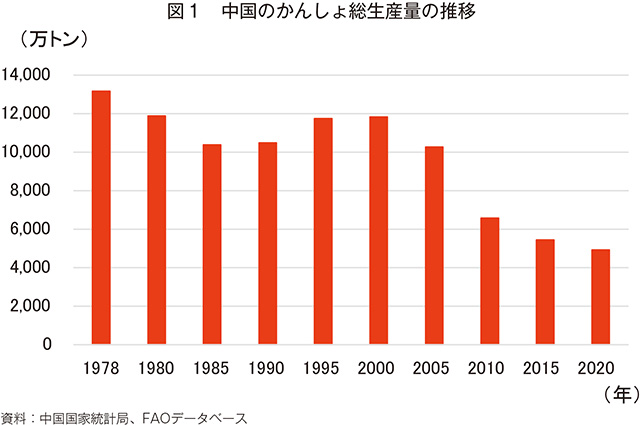

�@�����͂���̎�Y���ł���A��t�ʐρA�����Y�ʂƂ��ɐ��E���ʂł���B���ۘA���H�Ɣ_�Ƌ@�ցiFAO�j�̓��v�ɂ��ƁA2020�N�̒����̂����t�ʐς�224��9000�w�N�^�[���ɒB���A�����Y�ʂ�4919��5000�g���A1�w�N�^�[��������̒P����21.9�g���Ƃ����B����𐢊E�S�̂Ɣ�r����ƁA���ϒP����81������A����t�ʐς�30�����߁A�����Y�ʂ�55�����߂邱�ƂɂȂ�B

�@�������Ɠ��v�ǂ����FAO�̎����ɂ��ƁA�����̂��呍���Y�ʂ�1969�N��1���g����ɒB������A2005�N�܂ł�37�N�Ԃ�1���g������ێ����Ă����i�}1�j�B�������A2000�N�ȍ~�͒i�K�I�Ɍ������A20�N�ɂ�4919��5000�g���ƑO�N��5.3���̌����ɂȂ����B

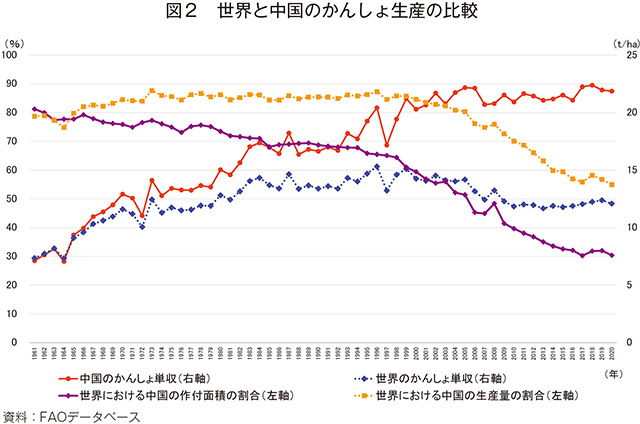

�@�������A�P���̑啝���ɂ��A���E�ɂ����銄��������ƍ�t�ʐς̌������ɔ�א��Y�ʂ̌������͊ɂ₩�ɐ��ڂ��Ă���i�}2�j�B

�@���̒P���̑����́A�����̔_�ƋZ�p�̐i����Y�����Ȃǂ̕ω��ɂ����̂ł���B1978�N�̉��v�J������ȑO�́A���w�엿�Ȃǂ̐��Y���ނ��s�����Ă������߁A�����̘J���͂𓊉����ĒP���̌��オ�}���Ă����B�������A���v�J�������́A���w�엿�̋�����@�B�����啝�ɐi�W�������Ƃɉ����A����̗ǎ���A�i����ǁA�E�C���X�t���[���Ȃǂň�A�̌������ʂ�������ȂǁA���ɂ�邩�吶�Y�̋Z�p�̌n���m�����ꂽ�B�܂��A�����V�^�o�c���i��3�j�ɑ��ė͋����x�����s�������ƂŁA�V���Ȍo�c�̂����吶�Y�ɐ������Q�����A�y�n�̈ړ]���K�͉��A�V�i���V�Z�p�̓����Ȃǂ�ϋɓI�ɍs����1�j�B

�@�������A�ߔN�͒��������ł̂��吶�Y�̗��v���̒ቺ����A���E�S�̂̐��Y�ʂ��t�ʐςɑ��钆���̊����͒ቺ�X���ɂ���B

�@���E�̂��呍��t�ʐςɐ�߂钆���̊����́A1961�N��81������2020�N�ɂ�30���Ɍ������Ă���A���E�̑����Y�ʂɐ�߂钆���̊������A05�N�܂ł͈�т���80���O��̐������ێ����Ă������̂��A���݂�55���܂Œቺ�����B�������A���E�ɐ�߂钆���̂��吶�Y�ʂ̌���������t�ʐς̌������ɑ��ď������̂́A�����̂���̒P�������E�̕��ϐ�����傫�������Ă��邽�߂ł���B�����̒P���́A1961�N��1�w�N�^�[��������7.1�g������2020�N�ɂ�21.9�g���Ɩ�60�N�Ԃ�3�{�ɑ����A�N���ϑ������i��4�j��1.9���ƂȂ��Ă���B

�i��3�j�V�^�o�c�́i�V�^�_�ƌo�c��́j�́A�ƒ�_��i�Ƒ��J���͂ɂ���K�́A�W��I�ȏ��ƓI�o�c���s����ƓI�_�Ǝҁj�A�_������Ёi�_���j�Ȃǂ̒S���萶�Y�҂Ȃǂ��w���B

�i��4�j�N���ϑ�����=�|1

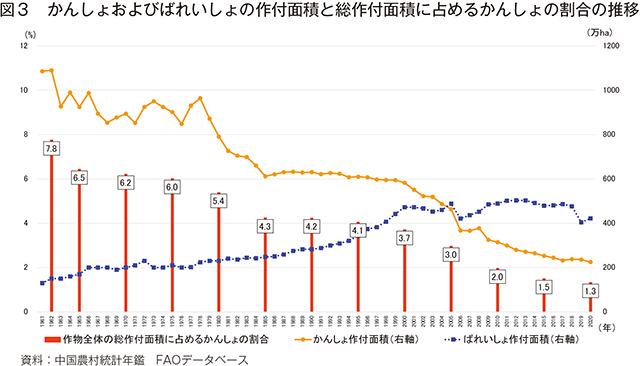

�C�@�����t�ʐς̒i�K�ʕω�

�@���i�K�F�����̂����t�ʐς́A1961�N�ɂ�1085���w�N�^�[���ɒB���Ă����i�}3�j�B�����̔_�Ƃ́A�������ȐH���Ƃ��A�̔��Ő��v���ێ����Ă������߁A�S���̂����t�ʐς͎j��ō��l�ɒB�����B���̌�A�_�Ɛ��Y�̏��������P����A����ɂ���Ĕ��n��k��s���n�����ǂ���čk�n�ʐς��}���Ɋg�傷��ƁA���̍앨�̍�t�ʐς̊g��ɂ�肩��̍�t�ʐς͏k����2�j�A76�N�ɂ�848���w�N�^�[���Ɍ��������B

�@���i�K�F1978�N�`85�N�́A���v�J������␢�ѕʐ��Y�����ӔC���i��5�j�̎��{�ɂ��A�_���͎���I���Y�����擾�������ƂŁA�����A����Ȃǂ̎�v�����̐��Y�ӗ~���}���ɐL�сA����̍�t�ʐς�78�N����啝�ɉ��~���A85�N�ɂ�611���w�N�^�[���Ɍ��������B

�@��O�i�K�F1985�N�`99�N�́A�u���ˁv�u�t�J�v�u���L�ˁv�Ȃǂ��\�Ƃ��邩����H�Y�Ƃ̔��W�ɂ��A����̐��Y�͐V���Ȕ��W�����}�����B����ɂ��A�S���̂����t�ʐς�600���w�N�^�[���O��ň���I�ɐ��ڂ����B

�@��l�i�K�F2000�N���猻�݂܂ł́A�s�s�Ɣ_���Ƃ̊ԂŘJ���̗͂��������i�s�������ƂŁA�_���̑����̎�҂⓭������̔_�Ə]���҂����X�Ɠs�s���ɗ��o�����B���̂��߁A�@�B�������Ⴍ���̘J���͂��K�v�Ƃ��ꂽ����̍�t�ʐς͋}���Ɍ��������B�܂��A�����̎�q�@�ł́A����́u���v�_�앨�i��6�j�v�ɕ��ނ���A�����͔|�⏕���̑ΏۂɊ܂܂�Ă��Ȃ����Ƃ��e����1�j�A��t�ʐς�2000�N����06�N�̊Ԃ�200���w�N�^�[���ȏ㌸�������B���̌�́A07�N�ɍ��Ɣ��W���v�ψ�����z�����u�Đ��\�G�l���M�[���������W�v��v�ɂ��A���傪�߂������A�d�_�I�ɔ��W������R���p�G�^�m�[�������앨�Ƃ��ꂽ���Ƃ���A08�N�ɔ_�Ɣ_�����������̎�v�_�앨����_�ƎY�ƋZ�p�̌n�̍\�z���J�n���A�]�h�Ȃ̑h�B���匤���Z���^�[���u���Ƃ���Y�ƋZ�p�����J���Z���^�[�v�Ɏw�肳�ꂽ�B����ɂ��A���吶�Y�͈��肵���Ȋw�����o��ƋZ�p�ɂ��ێ����ꂽ3�j�B�������AFAO�̓��v�ɂ��ƁA20�N�̍�t�ʐς�225���w�N�^�[���Ƃ���A����10�N�Ԃ�100���w�N�^�[����������Ȃǂ̏������Ă���B

�i��5�j1978�N�̉��v�J���Ȍ�s��ꂽ�A�_�Ƃ����ѕʂɏW�c����z�����ꂽ�y�n�̌o�c�����ׂĐ����������x�ł���A���̐H�������ɔ[�߂�Η]��앨�����R�ɔ��邱�Ƃ��ł���悤�ɂȂ����B

�i��6�j��v�_�앨�Ƃ́A�R���A�����A�g�E�����R�V�A�ȉԁA�哤���w���B

�@���ڂ��ׂ����Ƃ́A�S���̔_�앨��t�ʐςɐ�߂邩���t�ʐς̊����ɂ��傫�ȕω��������Ă��邱�Ƃł���B04�N�ȑO�́A�����̂���̍�t�ʐς͂ꂢ����������Ă������A����ȍ~�͋t�]���Ă���B��̓I��20�N�̐��l������ƁA�_�앨�̍�t�ʐς̂����A���ލ앨����߂銄����69.7���ł���A�����ނ�4.3���ł��������A���̂�������Ƃꂢ����͂��ꂼ��1.3����3.0���ƁA�ꂢ����̊����������2.3�{�ƂȂ��Ă���B����́A���v����Y�\���A����̕ω��ɂ���t�ʐς͌����𑱂��A�_�앨�̍�t�ʐςɐ�߂銄����1975�N����2005�N�̊Ԃɔ��������B

�E�@����̐��Y�ҕ����w��

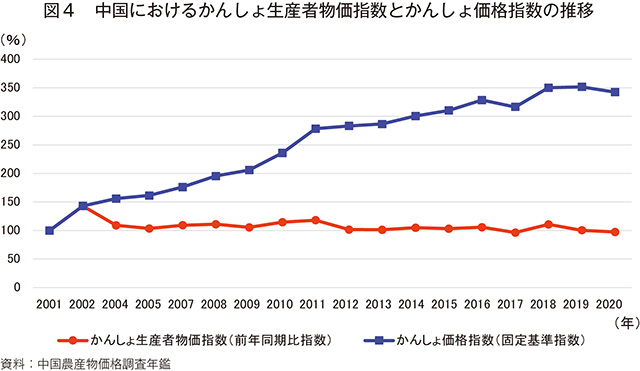

�@�����̂��吶�Y�Z�p�̌n���������������ɂ��ƁA2020�N�̒����̂���̔N���ϔ̔����i��1�L���O����������4�`8���i88�`175�~�j�ł���A�̔���10�`12���ɂ����čŐ������}���A11���Ƀs�[�N���}����Ƃ����2�j�B�����_�Y�����i�����N�ӂ̑S�����吶�Y�ҕ����w���i�O�N������w���j�i��7�j�ɂ��ƁA20�N�߂������ȉ��i�̕ω��͂Ȃ��A�����ނ�100�ȏ��ۂ��Ă����B����A2001�N�̒����̂��剿�i�w���i�Œ��w���j��100�Ƃ����ꍇ�A10�N��236�A20�N��343�ł���A���剿�i���A���������̕����㏸�ɘA�����Ă��邱�Ƃ�������i�}4�j�B

�i��7�j���Y�ҕ����w���iPPI�FProducer Price Index�j�́A�H�Ɗ�Ɛ��i�̏o���i�̕ϓ��X���Ȃ�тɕϓ��̒��x���͂���w���Ƃ���A����ꎞ���ɂ����鐶�Y����̉��i�ϓ��f����d�v�Ȍo�ϓI�w�W�ł���A�܂��A�o�ϊ֘A����̐���Ȃ�тɍ����o�ϊ֘A�̌v�Z�̏d�v�Ȉˋ��ł�����B

�E�@����̐��Y�ҕ����w��

�@�����̂��吶�Y�Z�p�̌n���������������ɂ��ƁA2020�N�̒����̂���̔N���ϔ̔����i��1�L���O����������4�`8���i88�`175�~�j�ł���A�̔���10�`12���ɂ����čŐ������}���A11���Ƀs�[�N���}����Ƃ����2�j�B�����_�Y�����i�����N�ӂ̑S�����吶�Y�ҕ����w���i�O�N������w���j�i��7�j�ɂ��ƁA20�N�߂������ȉ��i�̕ω��͂Ȃ��A�����ނ�100�ȏ��ۂ��Ă����B����A2001�N�̒����̂��剿�i�w���i�Œ��w���j��100�Ƃ����ꍇ�A10�N��236�A20�N��343�ł���A���剿�i���A���������̕����㏸�ɘA�����Ă��邱�Ƃ�������i�}4�j�B

�i��7�j���Y�ҕ����w���iPPI�FProducer Price Index�j�́A�H�Ɗ�Ɛ��i�̏o���i�̕ϓ��X���Ȃ�тɕϓ��̒��x���͂���w���Ƃ���A����ꎞ���ɂ����鐶�Y����̉��i�ϓ��f����d�v�Ȍo�ϓI�w�W�ł���A�܂��A�o�ϊ֘A����̐���Ȃ�тɍ����o�ϊ֘A�̌v�Z�̏d�v�Ȉˋ��ł�����B

�i2�j���吶�Y�n�̕��z

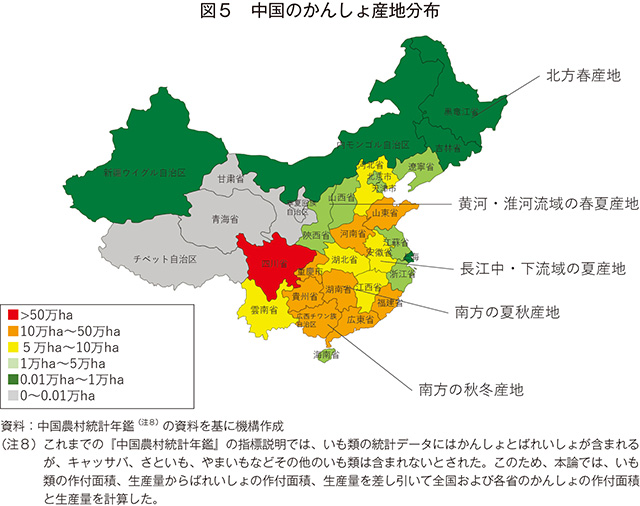

�A�@��Y�n�̒n��I���z

�@�����̂���Y�n�͈͍̔͂L���A���k�n�悩�����L���ȁA�L���`������������܂ōL�����z���A�����l���ȁA�d�c�s�A�L���`������������A�͓��ȁA�M�B�ȁA�L���ȁA�R���ȁA�Γ��ȁA�����ȂȂǂɏW�����Ă���B���ł��A�l��ȁA�d�c�s����эL���`�������������3�ȁi������E�����s�j�͍�t�ʐς������A�S���ɐ�߂邱���3�Ȃ̍�t�ʐς̊�����44���i2020�N�j�ƂȂ����B

�@�����̂���Y�n�́A���Y�̎����ɂ��ȉ��̌܂̒n��ɕ�������i�}5�j�B

�@�E�k���̏t���吶�Y�n��F�ɔJ�ȁA�g���ȁA�����]�ȂȂǂ̒n��ŁA��ɂł����̏t���傪���Y�����B

�@�E���́E�̉�����̏t�Ă��吶�Y�n��F�͖k�ȁA�R���ȁA�R���ȁA����ȂȂǂ̒n��ŁA�ł����̏t�Ă���̐��Y��50������B

�@�E���]���E������̉Ă��吶�Y�n��F���]����̒n��ŁA�ł����Ɛ��H�����̐��Y���قړ����ł���B

�@�E����̉ďH���吶�Y�n��F�k��A���Ȗk�A���]����ȓ�̒n��ŁA�����ɐ��H���������S�ƂȂ�A�ł�����10�����x�ƂȂ�B

�@�E����̏H�~���吶�Y�n��F�k��A���ȓ�̒n��ŁA���������H���������S�ƂȂ�A�ł�����10�����x�ƂȂ�B

�@���݁A�����̂��吶�Y�́A���Y�̗D�ʐ��������n��ɏW�����铮���������Ă���A�ł����͖k���̏t���吶�Y�n��ɁA���H�����́A���]���E������̉Ă��吶�Y�n������̐��Y�n�悪�����Ȃ����B2017�N�ɍs��ꂽ���Ƃ���Y�ƋZ�p�����J���Z���^�[�̎Y�ƌo�όŒ�ώ@�_�����ɂ��ƁA�����ł͐��H��������A�ł�������A�������̍�t�ʐς̊����͂��悻48�F47�F5�Ƃ���Ă���4�j

�C�@��Y�n�̒n��I�ω�

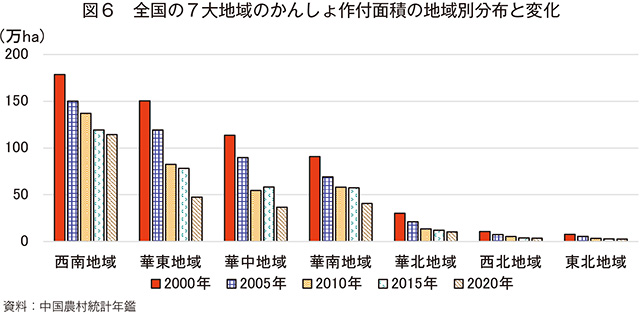

�@����20�N�߂��A�����̑啔���̏ȁE������ł́A����̍�t�ʐς͌����𑱂��Ă����i�}6�j�B���ł��ؓ��n��Ɖؒ��n��̌���������r�I�����A���̊Ԃɉؓ��n��ł�69���������A�ؒ��n��ł�68�����������B�������A�����t�ʐς��g�債���Ȃ��ꕔ�ɂ͂���B�͓�Ȃł�2010�N����15�N�̊Ԃɍ�t�ʐς�48��5000�w�N�^�[���������A�L���Ȃ����]�Ȃł͓�����20��7000�w�N�^�[���A20��4000�w�N�^�[���A���ꂼ�ꑝ�������B2000�N�ȍ~�A�����ł͂��吶�Y�̎�Y�n������Ɉڂ�A�k���̍�t�ʐς͌��������B���]���E�����Ɠ���̍�t�ʐς̊����͈��肵�đ������Ă���A�Y�n�͐���A�ؓ��A�ؒ��A�ؓ�Ȃǂ������̒n�悪����]���̏��琼��n��ɏW�ς���ɕω�������B

�@���Y�̑�K�͉��A�W�A�@�B�����������钆�ŁA��t�ʐσg�b�v�̎l��Ȃł́A20�N�̂����t�ʐς�58��5000�w�N�^�[���ƂȂ�A�S���̑���t�ʐςɐ�߂銄����23���ɒB�����i��9�j�B�܂��A��t�ʐϏ��4�ȁi�����s�j�ł���l��ȁA�d�c�s�A�L���`������������A�͓�Ȃ̍��v��t�ʐς́A��������t�ʐς�51���ɒB���A�������܂߂����8�Ȃł�73���ƂȂ����B�ȏ�̍�t�ʐϏ�ʂ̏ȁE������E�����s�́A��ɓ���̎Y�n�ɏW�����Ă���B

�i��9�j���Y�W���x�iCR�j�Ƃ��Čv�Z�B�ƊE���ŋK�͂��g�b�vn�ʂ̊�Ƃ̊֘A����̐��l�i��t�ʐρA���Y���A���Y�ʂȂǁj�̗ݐϐ����ƊE�S�̂ɐ�߂銄���ł���A�����͎��̒ʂ�ƂȂ�B

�@

�i��9�j���Y�W���x�iCR�j�Ƃ��Čv�Z�B�ƊE���ŋK�͂��g�b�vn�ʂ̊�Ƃ̊֘A����̐��l�i��t�ʐρA���Y���A���Y�ʂȂǁj�̗ݐϐ����ƊE�S�̂ɐ�߂銄���ł���A�����͎��̒ʂ�ƂȂ�B

�@

�E�@���Y���z�ω��̗v��

�i�A�j���R����

�@���܂��܂Ȓn��̊��́A����̐��Y���z�ɂȂ�����̂ł���A�C�ۏ����́A����̍�t�����������E����v���ƂȂ��Ă���B����͓����Z���Ȃ�ƒ��Ԃ���Z���앨�ł���A�����ɂ͋������ቷ�ɂ͎ア�B�܂��A���n�����B���Ă��邱�Ƃ���A�����ɂ͔�r�I�����A�₹���y�n�ł�����ł��邽�߁A��Ɉ��M�т���щ��т̒n��̎R�n����ыu�˒n�`�𒆐S�ɎY�n���`������Ă���B�k���̎Y�n�͏t���傪���S�ł���A����ȋC��̂��߁A�͔|���Ԃ͔�r�I�����B����A����̎Y�n�͉��g�ȋC��̂��߁A�H�~����̊����������͔|���Ԃ͔�r�I�Z���B

�i�C�j�}�N���o�ϐ���

�@�e�n�̎Y�Ɛ���́A���̒n��̂��吶�Y�̋K�͂ɑ傫���e������B2000�N�ɍ������z�����u��q�@�v�ɂ��A���傪��v�_�앨�̎w�肩�珜�O���ꂽ���ƂŁA�e�n�̉Ȋw�����E��핔���n�����{������̏d�v���������A�����t�ʐς͑啝�Ɍ��������B���̌�A07�N�ɔ��z���ꂽ�u�Đ��\�G�l���M�[���������W�v��v�ɂ��A���傪�R���p�G�^�m�[���̌����d�_���i�앨�Ɏw�肳�ꂽ���ƂŁA��t�ʐς̑Q���X���͑����Ă�����̂́A��������p�����A���R�[�����H�Ƃ��`������n�߂Ă���B

�i�E�j�s��̎��v

�@�s��̎��v���A�n��̂��吶�Y�̍\���ɒ��ړI�ɉe������d�v�ȗv�f�̈�ł���A����Ƃ��̉��H�i�̏�����n�D�̕ω��́A����Y�Ƃ̔��W�Ƃ��̕��z�ړI�Ɍ��肷��B�����̓���n��͐��H��������̎��v�ʂ���r�I�������߁A���̒n��ł͐��H�����̐��Y�����S�ƂȂ�A�k���n��ł́u���ˁv�u�t�J�v�u���L�ˁv�Ȃǂ̂ł��i�̎��v����r�I�������߁A���H�Ƃ̋K�͊g�傪�i��ł���B�ߔN�A�s�s��_���Z���̌��N�H�i�ɑ�����v�����܂��Ă��邱�Ƃɔ����A������g�p�������N�H�i�̊J�������ڂ��W�߂Ă���B

�i�G�j���Y�Z�p

�@���Y�Z�p�̌�����Y�Ƃ̕ω��ɂȂ���d�v�ȗv�f�ł���A���吶�Y�̋@�B�����i�߂A�J���͂��팸�ł��A�܂��A�i����ǂ�E�C���X�t���[�̈��Z�p���i�߂A���Y���X���ጸ����邱�ƂŌo�ϓI���v�����܂�A�o�c���X�N���}������B�]�h�Ȃ����B���匤���Z���^�[�ň�킳�ꂽ����i��u����18�v�́A�����i�����4�����x���ʂ������A�������̕����܂��5�������A���x�K�����������A�ϕa�������邱�Ƃ���A�}���ɕ��y���Ă���B

�i3�j����i��̈��

�@�����ł́A2017�N���炩��̕i��o�^���J�n����A19�N�����_�ŁA�i�팠�i��10�j�ی�\����193�i��A����86�i�킪�i�팠���擾�����B�܂��A�i��o�^�\����344�i��A�o�^�������肽�̂�147�i��ł������B���݁A�����Ő��Y����邩��i��͂��ׂĒ������Ǝ��Ɉ�킵�����̂ł���A�ǎ�̓Ǝ����i��̕��y����95���ȏ�ɒB���Ă���i�\1�j�B���݂̎�v�i��͂ł��H�����́u����18�v�u����19�v�A���H�����́u����25�v�Ȃǂł���B

�i��10�j���{�̈琬�Ҍ��ɑ������邪�A������78�NUPOV���i�A���̐V�i��̕ی�Ɋւ��鍑�ۓ����j�������ł��邱�ƂȂǂɂ��A�ی삳��錠���͈ꕔ���{�̈琬�Ҍ��ƈقȂ�B

�@�����ł͌��݁A����i��̗p�r�͎��̌܂ɕ�������B

�@�i1�j�ł��H�����F�łܗL�ʂ���r�I�������Ɓi25���ȏ�j�����߂���B

�@�i2�j�h���C�t���[�c�����F�H�����悭�A�����������F�ł��邱�Ƃ���ɋ��߂���B

�@�i3�j�t�F�u�����v�ƌĂ�������i�t�̕t�����ɂł����j�̐�[������H����B�t�́A���肩��_�炩���s�̐�[�����������Ă��邱�ƁA�V���E�_�ܗL�ʂ����Ȃ��A�ꖡ�E�a�݂��Ȃ����Ƃ����߂���B

�@�i4�j���H�����F�������_�炩���Ĕ����A�����ܗL�ʂ������A�Ă������Ƃ��ĐH�ׂ��邱�Ƃ����߂���B

�@�i5�j�������F�A���g�V�A�j���𑽂��܂ޕی��H�i�ł���A�Z������S�����܂ށB

�i��10�j���{�̈琬�Ҍ��ɑ������邪�A������78�NUPOV���i�A���̐V�i��̕ی�Ɋւ��鍑�ۓ����j�������ł��邱�ƂȂǂɂ��A�ی삳��錠���͈ꕔ���{�̈琬�Ҍ��ƈقȂ�B

�@�����ł͌��݁A����i��̗p�r�͎��̌܂ɕ�������B

�@�i1�j�ł��H�����F�łܗL�ʂ���r�I�������Ɓi25���ȏ�j�����߂���B

�@�i2�j�h���C�t���[�c�����F�H�����悭�A�����������F�ł��邱�Ƃ���ɋ��߂���B

�@�i3�j�t�F�u�����v�ƌĂ�������i�t�̕t�����ɂł����j�̐�[������H����B�t�́A���肩��_�炩���s�̐�[�����������Ă��邱�ƁA�V���E�_�ܗL�ʂ����Ȃ��A�ꖡ�E�a�݂��Ȃ����Ƃ����߂���B

�@�i4�j���H�����F�������_�炩���Ĕ����A�����ܗL�ʂ������A�Ă������Ƃ��ĐH�ׂ��邱�Ƃ����߂���B

�@�i5�j�������F�A���g�V�A�j���𑽂��܂ޕی��H�i�ł���A�Z������S�����܂ށB

2�@�����̂���f�Ղ̊T�v

�i1�j����A�o���̕ω�

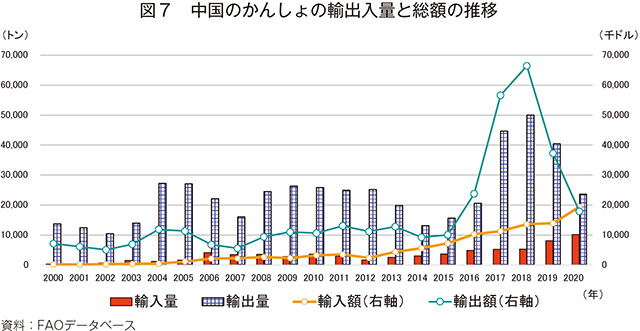

�@�����̂���̗A�o���̃o�����X������ƁA�A�o���߂ƂȂ��Ă���BFAO�̓��v�ɂ��ƁA2020�N�̂���A�o�ʂ͐��E��7�ʂ�2��3612�g���A�A���ʂ͐��E��14�ʂ�1��127�g���ł������B�܂��A�����̂���A�o�z�̐��ڂ�����ƁA2000�N����15�N�������Ē�߂ƂȂ����̂́A�����̂��剿�i�������Ő��ڂ��Ă������߂ł���A15�N�ȍ~�͉����i�}7�j�B15�N����18�N�܂ł̗A�o�z���}�������̂́A�x�g�i�������A�o�ʂ��}���ɑ��������߂ł���B18�N�ȍ~�A�����̂��告��͑啝�ɉ������A�A�o�z�����������B�A���ʂ͂���܂Ŕ�r�I���Ȃ��������̂́A����5�N�ł͗A���ʂ���їA���z�Ƃ�������ɂ���B

�i2�j���ێs��ɂ����邩��̗A�o������

�A�@���ێs���L��

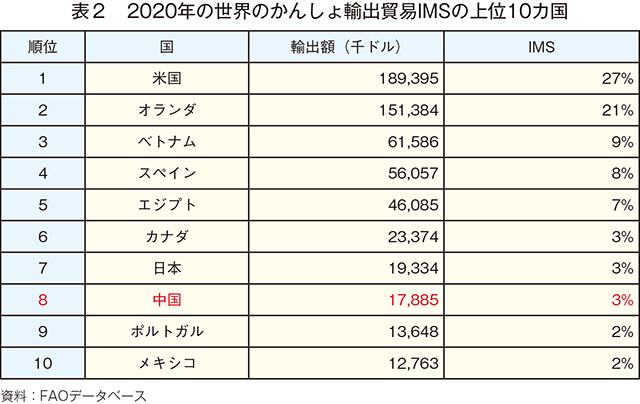

�@�����́A��t�ʐρA�����Y�ʂƂ��ɐ��E��1�ʂ̂��吶�Y���ł���A���Y�̖ʂł͐�ΓI�ȗD�ʂ̗���ɂ���B�������A2020�N�̍��ێs���L���iIMS�j�i��11�j�͂킸��3���ł���A�A�o�z�͕č���9���A�I�����_��12���ɂ����Ȃ������i�\2�j�B

�i��11�j���ێs���L���iIMS�FInternational Market Share�j�́A��̍��܂��͒n��̂��鏤�i�̗A�o�z�����E�̓��Y���i�̗A�o�f�Ց��z�ɐ�߂銄�����w�����̂ł���A���̍��܂��͒n��̂��̏��i�̍��ۓI�����͂������͋�����̒n�ʂ̕ω��f����B����������������قǁA���̏��i�̗A�o�����͍͂����B

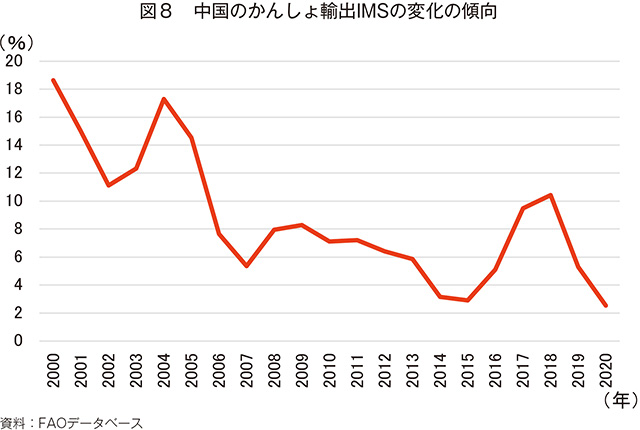

�@2000�N����20�N�܂ł̊ԁA������IMS�͑啝�ɕϓ����Ȃ���A�S�̂Ƃ��Ă͒ቺ�X���ƂȂ����BIMS�́A2000�N��19�����s�[�N�ɁA04�N��17���A18�N��10����2��̃s�[�N���}�������̂́A�s�[�N�̌�ɂ͂�������}���ȉ��~���N�����Ă���i�}8�j�B

�C�@�A�o�P��

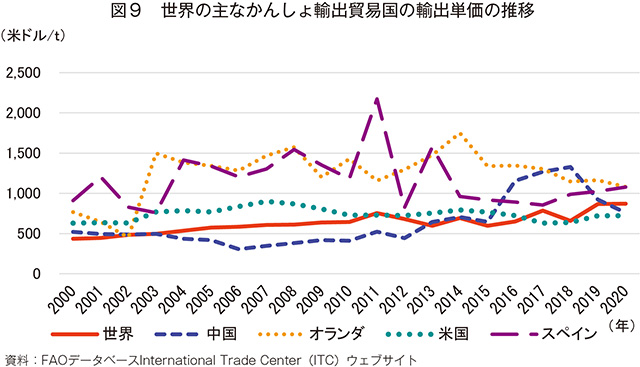

�@2015�N�ȑO�̒����̂���A�o�P���͔�r�I���肵�Ă������A15�N�ȍ~�͋}���ɏ㏸���A���E�̕��ϒP����啝�ɏ������i�}9�j�B���̌�A19�N�ȍ~�͉����ɓ]�����BFAO�̓��v�ɂ��ƁA20�N�̒����̂��啽�ϗA�o�P����1�g��������757�ăh���i11��9409�~�j�ƁA���E���ς̓�870�ăh���i13��7234�~�j����������B���ʂ̔�r�ł́A�č��̓�720�ăh���i11��3573�~�j�ɋ߂��A�G�W�v�g�̓�631�ăh���i9��9534�~�j�������Ă������A�I�����_�̓�1080�ăh���i17��359�~�j�A�X�y�C���̓�1076�ăh���i16��9728�~�j�Ȃǂ̉��B���������Ⴉ�����B�܂��A�x�g�i���͓�1342�ăh���i21��1687�~�j�A���{�͓�3670�ăh���i57��8906�~�j�ł���A�������Ӎ������Ⴉ�����B���̎�v�A�o���Ɣ�ׂāA16�N�ȍ~�̒����̗A�o���i�͂��Ȃ�傫�ȕϓ��������Ă���B�����̗A�o�P����19�N�ɉ���������ȗ��R�́A�x�g�i�������A�o�ʂ��}���ɑ����������ƂȂǂɂ��B�x�g�i�������A�o�P���͍��`�����ɔ�ׂĖ�3����1�Ɣ�r�I�Ⴍ�A���i�̒Ⴂ�n��ɑ���A�o���������������ƂőS�̗̂A�o�P���̉����ɂȂ������B

�i3�j����A�o���̎s��\��

�@�����Ŋւ̓��v�ɂ��ƁA2017�N����21�N�܂ł̒�������̎�ȗA�o��̓x�g�i���A���{�A�}���[�V�A�A�I�����_�A�p���Ȃǂł���A��ȗA����̓x�g�i���A�C���h�l�V�A�A���{�A�J�i�_�Ȃǂł������B����5�N�ł́A�V�^�R���i�E�C���X�����NJg���ΊO�f�Տ�̎���Ȃǂ���A�x�g�i���Ƃ̖f�Ղ���薧�ڂȂ��̂ƂȂ�A17�N����21�N�܂ł̓x�g�i���Ƃ̗A�o�����z���S�̂�50���ȏ���߂��B��ȕi�ڂ͎킢���A���H�p����A�������A�①�܂��͗Ⓚ����Ȃǂł���A���ł����H�p����A�①�܂��͗Ⓚ����A���������傫�Ȋ������߂��B

�@�����ł����A�����Ă���n��́A��ɕ����ȁA��C�s����юR���Ȃł���A�A���z�͕����Ȃ�35���A��C�s��20���A�R���Ȃ�18�����߂��i��12�j�B

�@�����ł����A�o����n��́A��ɉ_��ȁA�Γ�Ȃ���эL���Ȃł���A���̂���17�N����21�N�̉_��Ȃ̐��H�p�A�①�܂��͗Ⓚ����A�������̗A�o���z��9��4210�����i206��4141���~�j�ƂȂ�A�S�̂�82�����߂Ă����B�_��Ȃ̓x�g�i���Ƃ̊ԂŁA��ʖf�Ղ⍑���̏��z�f�ՂƂ��ėA�o�����s�����Ƃ������B

�i��12�j�����͒����Ŋփf�[�^�Z���^�[�A�Ŋ֔ԍ��F071420

�@�����i8�����j����ł́A������H�̊T�v����������ł���Y�Ƃ̖��_�����A����̎p���l�@����B

�@�����ł����A�����Ă���n��́A��ɕ����ȁA��C�s����юR���Ȃł���A�A���z�͕����Ȃ�35���A��C�s��20���A�R���Ȃ�18�����߂��i��12�j�B

�@�����ł����A�o����n��́A��ɉ_��ȁA�Γ�Ȃ���эL���Ȃł���A���̂���17�N����21�N�̉_��Ȃ̐��H�p�A�①�܂��͗Ⓚ����A�������̗A�o���z��9��4210�����i206��4141���~�j�ƂȂ�A�S�̂�82�����߂Ă����B�_��Ȃ̓x�g�i���Ƃ̊ԂŁA��ʖf�Ղ⍑���̏��z�f�ՂƂ��ėA�o�����s�����Ƃ������B

�i��12�j�����͒����Ŋփf�[�^�Z���^�[�A�Ŋ֔ԍ��F071420

�@�����i8�����j����ł́A������H�̊T�v����������ł���Y�Ƃ̖��_�����A����̎p���l�@����B

�Q�l����

1�j�������A���āA�`���R���i2020�j�u��������͔|�Ƃ̎��ԓI�E��ԓI���z�ƎY�Ɣ��W�Ɋւ����āmJ�n�v�w�V�Ô_�ƉȊw�x26�i03�jpp.53-62.

2�j�ՋN�́A�䕟�ˁA�������i2016�j�u�����ɂ����邩��̐��Y�E����\���̕ω��̕��́mJ�n�v�w�����_�ƉȋZ����x18�i03�jpp.201-209.

3�j��V���A���i�u�J�v�̂��܂�����������̂ɂ������Ɓj�P���A��ʗ쓙�i2015�j�u�����ɂ����邩���t�ʐϋȐ��̕ϋȓ_�Ɖe���v�f�̕��́mJ�n�v�w���J�_�ƉȊw�x27�i43�jpp.309-311, 315.

4�j�������A���ፂ�A���ē��i2018�j�u�����ɂ����邩�储��т��̉��H�i�̗A�o���f�Ղ̌���Ɋւ��镪�́mJ�n�v�w�]�h�t�͑�w�w��i���R�Ȋw�Łj�x36�i04�jpp.30-35.

5�j���ËӁA�����h�A����R���i2019�j�u����̉h�{�Ɖ��H�̌����̐i�W�mJ�n�v�w���]��x�i02�jpp.31-34.

6�j�n���P�A�����ԁA�������i2012�j�u�����O�̂���Y�Ƃ̔��W�T���mJ�n�v�w�]�h�_�ƉȊw�x40�i12�jpp.1-5.

���̃y�[�W�Ɍf�ڂ���Ă�����̔��M��

�_�{�Y�ƐU���@�\ ������� �i�S���F�����O���[�v�j

Tel:03-3583-8678

�_�{�Y�ƐU���@�\ ������� �i�S���F�����O���[�v�j

Tel:03-3583-8678