ホーム > でん粉 > 世界のでん粉事情 > 世界のでん粉需給動向(2023年)

世界のでん粉需給動向(2023年)

最終更新日:2025年1月10日

世界のでん粉需給動向(2023年)

2025年1月

調査情報部

【要約】

2023年の世界のでん粉生産量は、インフレ率の高止まりや可処分所得の減少による需要の減少に加え、原料作物の生産減を受けて前年を0.9%下回った。品目別では、ばれいしょでん粉が最も大きい減少率を示した。消費量は前年を1.1%下回り、タピオカでん粉およびばれいしょでん粉が前年から減少した。

原料作物は他作物への転作や気候変動リスクの影響などを受けやすく、でん粉は原料調達量により製造量が左右されるなど不確定要素があるものの、食用、工業用とも高まる需要で消費量は今後堅調に推移するものと見込まれる。

原料作物は他作物への転作や気候変動リスクの影響などを受けやすく、でん粉は原料調達量により製造量が左右されるなど不確定要素があるものの、食用、工業用とも高まる需要で消費量は今後堅調に推移するものと見込まれる。

はじめに

本稿では、2023年の世界の主要な天然でん粉(コーンスターチ、タピオカでん粉、ばれいしょでん粉、小麦でん粉)および化工でん粉の生産・消費動向および25年までの消費見通しについて、農産物の需給などを調査する英国の調査会社GlobalData UK Ltd.の調査結果を中心に報告する。

なお、図表については、特段の記載がない限り、GlobalData UK Ltd.の資料を基に農畜産業振興機構が作成した。

なお、図表については、特段の記載がない限り、GlobalData UK Ltd.の資料を基に農畜産業振興機構が作成した。

1 需給概況など

2022年の穀物およびエネルギー価格はロシアによるウクライナ侵攻の影響を受けて高騰したが、23年には下落し、一部の市場ではでん粉価格も下落した。一方で、インフレ率の高止まりや可処分所得の減少から、消費者は22年に引き続き買い控え傾向にあり、特に生活必需品以外の品目の支出は抑制された。

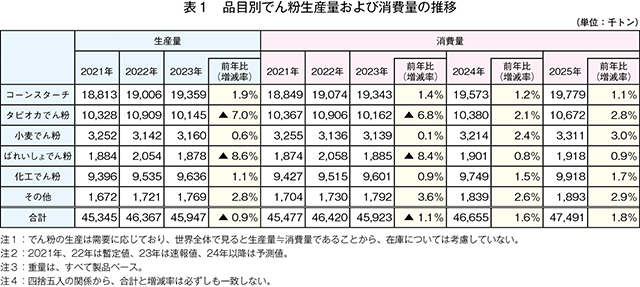

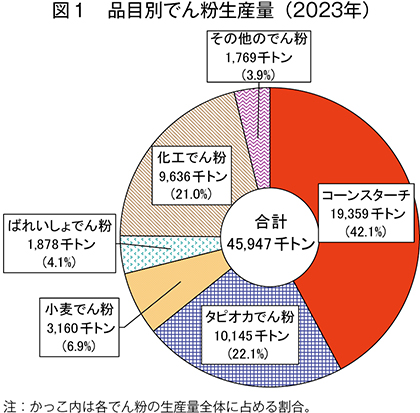

その結果、23年の世界のでん粉生産量は4594万7000トン(前年比0.9%減)と前年をわずかに下回り、でん粉産業の成長は鈍化した(表1)。生産量の内訳は、コーンスターチが全体の約42%と最も多く、次いで、タピオカでん粉が約22%、化工でん粉が約21%、小麦でん粉が約7%、ばれいしょでん粉が約4%となっている(図1)。

また、同年の世界のでん粉消費量も、上記の要因から4592万3000トン(同1.1%減)と前年をわずかに下回った。このうちコーンスターチが全体の約42%と最も多く、タピオカでん粉が約22%、化工でん粉が約21%、小麦でん粉が約7%、ばれいしょでん粉が約4%と生産量の内訳とほぼ一致している。

2002年以降の世界のでん粉生産量は増加傾向にあったが、23年は表1の通り22年ぶりの減少となった。これは、タピオカでん粉とばれいしょでん粉がいずれも前年を下回ったことが影響した。タピオカでん粉は、天候不順やキャッサバモザイク病(写真)(注1)の影響により、前年比7.0%減とかなりの程度減少した。また、ばれいしょでん粉は、需要の回復した加工用ばれいしょへの作付け転換によるでん粉原料用ばれいしょ作付面積の減少に加え、22年以降の価格高騰の影響から需要が減ったことで、同8.6%減と最も高い減少率を示した。

その結果、23年の世界のでん粉生産量は4594万7000トン(前年比0.9%減)と前年をわずかに下回り、でん粉産業の成長は鈍化した(表1)。生産量の内訳は、コーンスターチが全体の約42%と最も多く、次いで、タピオカでん粉が約22%、化工でん粉が約21%、小麦でん粉が約7%、ばれいしょでん粉が約4%となっている(図1)。

また、同年の世界のでん粉消費量も、上記の要因から4592万3000トン(同1.1%減)と前年をわずかに下回った。このうちコーンスターチが全体の約42%と最も多く、タピオカでん粉が約22%、化工でん粉が約21%、小麦でん粉が約7%、ばれいしょでん粉が約4%と生産量の内訳とほぼ一致している。

2002年以降の世界のでん粉生産量は増加傾向にあったが、23年は表1の通り22年ぶりの減少となった。これは、タピオカでん粉とばれいしょでん粉がいずれも前年を下回ったことが影響した。タピオカでん粉は、天候不順やキャッサバモザイク病(写真)(注1)の影響により、前年比7.0%減とかなりの程度減少した。また、ばれいしょでん粉は、需要の回復した加工用ばれいしょへの作付け転換によるでん粉原料用ばれいしょ作付面積の減少に加え、22年以降の価格高騰の影響から需要が減ったことで、同8.6%減と最も高い減少率を示した。

(注1)ウイルス感染により葉に黄化斑が発生する病気であり、光合成が十分に行われず、最悪の場合には作物が枯死してしまうため、収穫量が大幅に減少する。タイのほかに、近隣国のベトナムやカンボジアでも流行が確認されている。

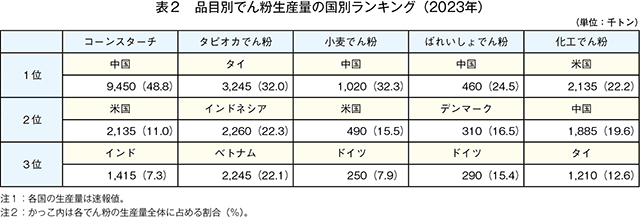

品目別でん粉生産量を国別に見ると、タピオカでん粉では最大の生産国タイが324万5000トン(同21.0%減)と大幅に減少した。インドネシアは226万トン(同28.0%増)と大幅に増加し、前年の世界第3位から2位となった。中国はタピオカでん粉生産量では世界第6位であるが、それ以外の品目ではいずれも上位2位以内に入るでん粉の主要生産国である(表2)。

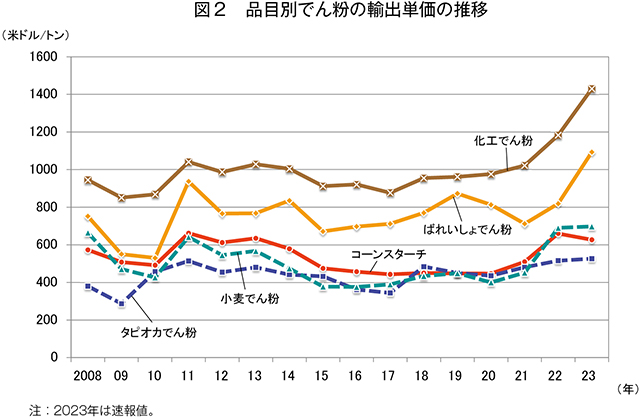

でん粉は、以前より需要に応じて生産・供給が行われている。また、その価格は需給よりも原料価格の変動の影響を受ける傾向が強いとされている。23年の各種でん粉の輸出単価(世界平均:米ドル換算)を見ると、コーンスターチのみ同5.0%安とやや下回った一方で、その他の種類は前年を上回った(図2)。コーンスターチおよび小麦でん粉については、原料となるトウモロコシや小麦の主要輸出国の収穫量が十分であったため、輸出価格の上昇が抑えられた。ばれいしょでん粉は、22年末のばれいしょ収穫量の減少により23年の価格は大幅に上昇した。

でん粉は、以前より需要に応じて生産・供給が行われている。また、その価格は需給よりも原料価格の変動の影響を受ける傾向が強いとされている。23年の各種でん粉の輸出単価(世界平均:米ドル換算)を見ると、コーンスターチのみ同5.0%安とやや下回った一方で、その他の種類は前年を上回った(図2)。コーンスターチおよび小麦でん粉については、原料となるトウモロコシや小麦の主要輸出国の収穫量が十分であったため、輸出価格の上昇が抑えられた。ばれいしょでん粉は、22年末のばれいしょ収穫量の減少により23年の価格は大幅に上昇した。

2 天然でん粉および化工でん粉の動向

(1)コーンスターチ

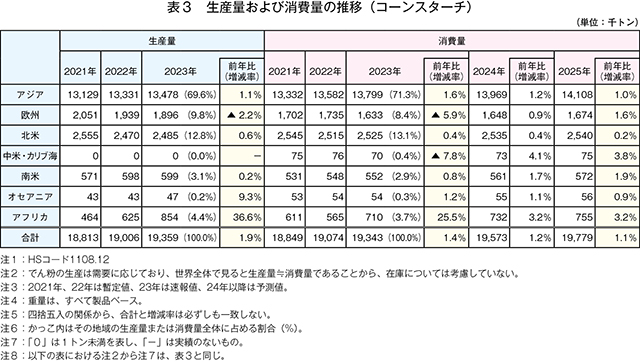

コーンスターチの生産量は、アジアが世界全体の7割弱を占め、次いで北米と欧州がそれぞれ約1割を占めている(表3)。2023年の地域別生産量は、欧州で前年を下回ったものの、その他の地域で前年を上回り、世界全体としては前年からわずかに増加した。

世界最大のコーンスターチ生産国である中国の23年の生産量は、945万トン(前年比1.6%減)と前年からわずかに減少した。同国では、十分な国内供給を確保し価格高騰を防ぐため、22年後半に国産コーンスターチの輸出を抑制する非公式な政策が導入されたことで、23年の輸出量は7566トン(同96.6%減)と前年を大幅に下回った。これにより国内価格が大幅に下落したことで、国内消費量は945万トン(同0.5%増)となった。

生産量と同様に、消費量もアジアが主要地域となっている。しかし、価格面からコーンスターチに比べて安価なタピオカでん粉に代替されることも多いため、23年のアジアの消費量は前年比1.6%増とわずかな増加にとどまった。欧州では購買力の低下が影響し、消費量は同5.9%減とやや減少した。この結果、世界全体としては前年からわずかに増加した。

世界最大のコーンスターチ生産国である中国の23年の生産量は、945万トン(前年比1.6%減)と前年からわずかに減少した。同国では、十分な国内供給を確保し価格高騰を防ぐため、22年後半に国産コーンスターチの輸出を抑制する非公式な政策が導入されたことで、23年の輸出量は7566トン(同96.6%減)と前年を大幅に下回った。これにより国内価格が大幅に下落したことで、国内消費量は945万トン(同0.5%増)となった。

生産量と同様に、消費量もアジアが主要地域となっている。しかし、価格面からコーンスターチに比べて安価なタピオカでん粉に代替されることも多いため、23年のアジアの消費量は前年比1.6%増とわずかな増加にとどまった。欧州では購買力の低下が影響し、消費量は同5.9%減とやや減少した。この結果、世界全体としては前年からわずかに増加した。

(2)タピオカでん粉

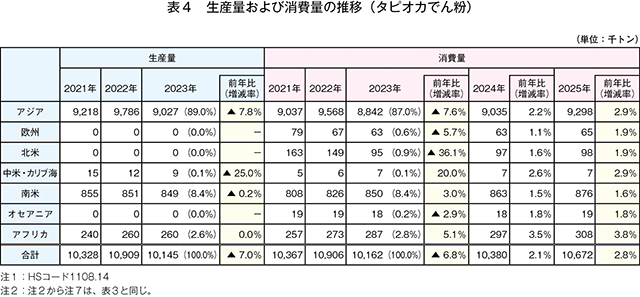

タピオカでん粉の生産量は、アジアが世界全体の9割弱を占めている(表4)。2023年のアジアの生産量は902万7000トン(前年比7.8%減)と前年をかなりの程度下回り、世界のタピオカでん粉生産量の減少に大きく影響した。

ア タイ

世界最大のタピオカでん粉の生産・輸出国であるタイでは、2022年に原料作物であるキャッサバが干ばつやキャッサバモザイク病の被害により減産した。このため、世界全体の約3割を占める同国の23年のタピオカでん粉生産量は324万5000トン(前年比21.0%減)と前年を大幅に下回った。生産量の減少に伴い、同年の輸出量も286万9000トン(同23.3%減)と前年から大幅に減少した。輸出先を見ると、輸出量全体の65%以上を中国向けが占めており、中国国内の需要低下により輸出量は前年から減少したものの、依然として最大の輸出先である(187万7000トン:同20.4%減)。タイでは天候不順とキャッサバモザイク病の感染拡大に加え、キャッサバから収益性の高いサトウキビへの転作が進んでいる地域もあり、今後の生産量はさらに減少する可能性がある。

イ インドネシア

インドネシアでは、人口増加を受けた食料自給率向上への対応としてキャッサバの増産とタピオカでん粉などへの原料利用が推進されてきた。これにより、2023年の生産量は226万トン(前年比28.0%増)と過去10カ年で最大となった。タピオカでん粉は、食用はもちろん工業用などでも国内利用が進んでいることから、引き続き増産が期待されている。

ウ ベトナム

ベトナムでもタイと同様にキャッサバモザイク病などの影響を受けて生産量が減少しており、2023年の生産量は224万5000トン(前年比16.1%減)、輸出量は160万1000トン(同21.1%減)といずれも前年から大幅に減少した。輸出量全体の約90%を占める中国向けは140万8000トン(同24.8%減)と大幅に減少した。23年は、北部を中心にキャッサバモザイク病の被害が大きかったことに加え、地域によって干ばつやその後の大雨で作付面積、収量ともに減少傾向になった。24年も、干ばつや大雨などの天候不順やキャッサバモザイク病による生産への影響が危惧されており、引き続きタピオカでん粉生産量の減少が懸念される。

タピオカでん粉の消費量は、生産量と同様にアジアが世界全体の9割弱を占めている。また、上述の通り、生産量上位3カ国(タイ、インドネシア、ベトナム)の最大の輸出先である中国の消費量は世界の消費量全体の約40%を占めるが、2023年は390万トン(前年比17.9%減)と大幅に減少した。同年の消費量は、タイの生産量減少による供給量の制約と価格の高騰により、主要消費地域である中国を含むアジアや欧州、北米などで減少し、世界全体としても減少した。24年は、天候不順やキャッサバモザイク病の感染拡大を背景にタイのキャッサバが減産見込みであり、タピオカでん粉の生産への影響も懸念される。一方で、タピオカでん粉の価格優位性などからコーンスターチの代替でん粉として中国と東南アジアを中心に需要が期待されている。

(3)小麦でん粉

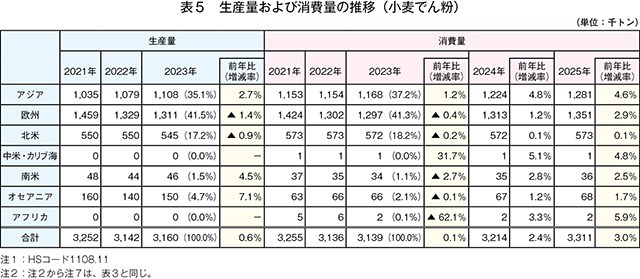

小麦でん粉の生産量は、欧州が世界全体の4割強を占め、アジアが同4割弱、北米が同2割弱と続いている(表5)。

小麦でん粉はグルテン(注2)を含むため、食品向けでは小麦を使用する商品で用いられる傾向があり、工業向けでは主に包装資材や印刷用紙など、製紙の原料として使用されている。2023年は生活費の高騰の影響を受けて生活必需品以外の品目、特に包装資材の需要が低迷した。主要生産地である欧州では、22年に引き続き消費者の購買力低下の影響を受け需要が減少しており、23年の生産量は131万1000トン(前年比1.4%減)と前年からわずかに減少した。一方、アジアでは、食品や製紙、医薬品などの分野の成長から小麦でん粉需要が増加し、生産量は110万8000トン(同2.7%増)と前年をわずかに上回り、世界全体としても前年からわずかに増加した。

消費量は、欧州とアジアが主要消費地域となっており、23年はアジアで前年をわずかに上回り、欧州はわずかに減少し、世界全体としては313万9000トン(同0.1%増)と前年並みであった。

(注2)グルテンとは小麦などに含まれるたんぱく質の一種であり、さまざまな食品や飼料などに利用できる一方、自己免疫疾患(セリアック病)の発症の引き金となるほか、小麦アレルギー患者のアレルゲン(アレルギー誘発物質)の一つでもある。

小麦でん粉はグルテン(注2)を含むため、食品向けでは小麦を使用する商品で用いられる傾向があり、工業向けでは主に包装資材や印刷用紙など、製紙の原料として使用されている。2023年は生活費の高騰の影響を受けて生活必需品以外の品目、特に包装資材の需要が低迷した。主要生産地である欧州では、22年に引き続き消費者の購買力低下の影響を受け需要が減少しており、23年の生産量は131万1000トン(前年比1.4%減)と前年からわずかに減少した。一方、アジアでは、食品や製紙、医薬品などの分野の成長から小麦でん粉需要が増加し、生産量は110万8000トン(同2.7%増)と前年をわずかに上回り、世界全体としても前年からわずかに増加した。

消費量は、欧州とアジアが主要消費地域となっており、23年はアジアで前年をわずかに上回り、欧州はわずかに減少し、世界全体としては313万9000トン(同0.1%増)と前年並みであった。

(注2)グルテンとは小麦などに含まれるたんぱく質の一種であり、さまざまな食品や飼料などに利用できる一方、自己免疫疾患(セリアック病)の発症の引き金となるほか、小麦アレルギー患者のアレルゲン(アレルギー誘発物質)の一つでもある。

(4)ばれいしょでん粉

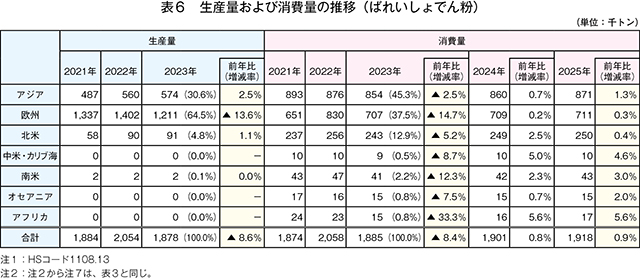

ばれいしょでん粉の生産量は、欧州が世界全体の6割強を占め、アジアが同3割強と続いている(表6)。2023年の地域別生産量は、アジアなどが前年を上回った一方で、主産地である欧州は121万1000トン(前年比13.6%減)と前年をかなり大きく下回った。このうちデンマーク、ドイツ、オランダ、ポーランドおよびフランスの5カ国で欧州全体の生産量の8割を占める98万トンを生産している。国別に見るとデンマークは31万トン(同3.3%増)と前年をやや上回ったものの、ドイツ、オランダ、ポーランドおよびフランスでは前年を大幅に下回り、特にオランダは15万トン(同34.8%減)となった。これは、ドイツ、フランス、ベルギーおよびオランダにおいて23年のばれいしょ作付面積全体では増加したものの、主に冷凍などの加工用向けであったことから、でん粉原料用向けは減少したことによるものである。

フランス農業・食料省は22年、ロシアによるウクライナ侵攻の影響を受けるEU加盟国に対する経済支援に基づくものとして、同国のでん粉原料用ばれいしょ生産者に対する経営支援を行った。これは、22年の干ばつや同侵攻の影響で肥料や燃料価格などが上昇し、でん粉原料用ばれいしょ生産者の経営状況の悪化が懸念されていたためである。本支援の内容は、22年にでん粉原料用ばれいしょを生産し、23年もでん粉原料用ばれいしょを輪作に含めて生産を継続する生産者に対し、21年と比べて22年に増加した1ヘクタール当たりの生産コストの最大8割を補償するものであった。でん粉原料用ばれいしょの作付面積が減少傾向にある同国では、でん粉工場1カ所が工場売却を表明している。フランスばれいしょ生産者連盟(UNPT)は、生産者の販路確保に向けて全面的な支援を行うとしている。

一方、消費量は、最大の消費地域であるアジアが世界全体の5割弱を占め、次いで欧州は4割弱を占めている。23年の地域別消費量は、すべての地域で前年を下回っており、欧州では穀物由来のでん粉に比べて高価格が続いた結果、ばれいしょでん粉に代わって穀物由来のでん粉の利用が増加し、23年の消費量は70万7000トン(同14.7%減)と前年からかなり大きく減少した。

フランス農業・食料省は22年、ロシアによるウクライナ侵攻の影響を受けるEU加盟国に対する経済支援に基づくものとして、同国のでん粉原料用ばれいしょ生産者に対する経営支援を行った。これは、22年の干ばつや同侵攻の影響で肥料や燃料価格などが上昇し、でん粉原料用ばれいしょ生産者の経営状況の悪化が懸念されていたためである。本支援の内容は、22年にでん粉原料用ばれいしょを生産し、23年もでん粉原料用ばれいしょを輪作に含めて生産を継続する生産者に対し、21年と比べて22年に増加した1ヘクタール当たりの生産コストの最大8割を補償するものであった。でん粉原料用ばれいしょの作付面積が減少傾向にある同国では、でん粉工場1カ所が工場売却を表明している。フランスばれいしょ生産者連盟(UNPT)は、生産者の販路確保に向けて全面的な支援を行うとしている。

一方、消費量は、最大の消費地域であるアジアが世界全体の5割弱を占め、次いで欧州は4割弱を占めている。23年の地域別消費量は、すべての地域で前年を下回っており、欧州では穀物由来のでん粉に比べて高価格が続いた結果、ばれいしょでん粉に代わって穀物由来のでん粉の利用が増加し、23年の消費量は70万7000トン(同14.7%減)と前年からかなり大きく減少した。

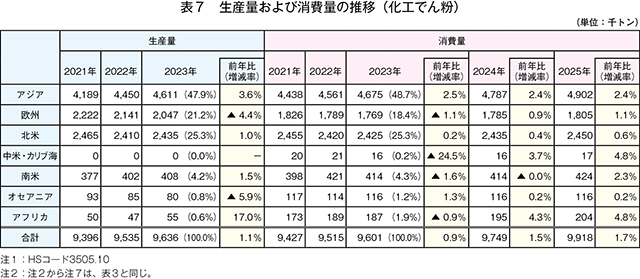

(5)化工でん粉

化工でん粉の生産量は、アジアが世界全体の5割弱を占め、次いで北米が3割弱、欧州が2割強を占めている(表7)。2023年の地域別生産量は、主産地であるアジアや北米で前年を上回ったが、欧州は前年を下回った。

生産量世界第1位の米国は213万5000トン(前年比0.2%増)と前年並み、第2位の中国は188万5000トン(同9.3%増)と前年をかなりの程度上回り、第3位のタイでは、主にキャッサバを原料に化工でん粉を製造しており、タピオカでん粉同様、原料作物の減産を受け121万トン(同9.0%減)と前年をかなりの程度下回った。

消費量は、生産量と同様にアジア、北米、欧州が主要消費地域となっており、23年はアジアや北米などで前年を上回ったが、欧州などは前年を下回った。

化工でん粉は、物理的・化学的な手順によりでん粉本来の特性の改良などが行われたでん粉であり、天然でん粉に比べて品質の安定などの特徴を持っている。工業用から特殊な食品素材向けまで幅広い製品で利用され、でん粉市場としてはコーンスターチとタピオカでん粉に次ぐ市場となっている。欧米では、政府によって安全性が確認されているものであっても、消費者は化学的な添加物を避ける傾向があり、食品製造企業はクリーンラベル(添加物を含まず、消費者に分かりやすい食品成分表示をすること)への対応が求められている(注3)。このような状況で、特に化工でん粉の中でも薬品処理による化学的な変性を加えたものではなく、加熱や加圧などの物理的な変性を加えたものに対しては、機能性を保ちつつも自然な食品原料とみなされ、近年、中所得層の消費者を中心に需要が高まる傾向にある。

(注3)化工でん粉は食品添加物の一つであり、日本では、食品の原材料表示欄において、食品が列記された後に、食品添加物の境を示す「/」の後に「加工でん粉」などと表記される。

生産量世界第1位の米国は213万5000トン(前年比0.2%増)と前年並み、第2位の中国は188万5000トン(同9.3%増)と前年をかなりの程度上回り、第3位のタイでは、主にキャッサバを原料に化工でん粉を製造しており、タピオカでん粉同様、原料作物の減産を受け121万トン(同9.0%減)と前年をかなりの程度下回った。

消費量は、生産量と同様にアジア、北米、欧州が主要消費地域となっており、23年はアジアや北米などで前年を上回ったが、欧州などは前年を下回った。

化工でん粉は、物理的・化学的な手順によりでん粉本来の特性の改良などが行われたでん粉であり、天然でん粉に比べて品質の安定などの特徴を持っている。工業用から特殊な食品素材向けまで幅広い製品で利用され、でん粉市場としてはコーンスターチとタピオカでん粉に次ぐ市場となっている。欧米では、政府によって安全性が確認されているものであっても、消費者は化学的な添加物を避ける傾向があり、食品製造企業はクリーンラベル(添加物を含まず、消費者に分かりやすい食品成分表示をすること)への対応が求められている(注3)。このような状況で、特に化工でん粉の中でも薬品処理による化学的な変性を加えたものではなく、加熱や加圧などの物理的な変性を加えたものに対しては、機能性を保ちつつも自然な食品原料とみなされ、近年、中所得層の消費者を中心に需要が高まる傾向にある。

(注3)化工でん粉は食品添加物の一つであり、日本では、食品の原材料表示欄において、食品が列記された後に、食品添加物の境を示す「/」の後に「加工でん粉」などと表記される。

おわりに

2023年はタピオカでん粉とばれいしょでん粉の生産量の減少が目立つ年となった。24年も引き続き主産国であるタイで干ばつやキャッサバモザイク病などの発生が見込まれることで、キャッサバの減産が予測されているほか、欧州のでん粉原料用ばれいしょも、出荷先であるでん粉工場の売却表明や加工向けばれいしょへの作付け転換などによる作付面積の減少が危惧されている。このように、今後のでん粉原料用作物の生産動向は、天候要因や病害だけではなく、他作物への転作動向などにも注視する必要がある。

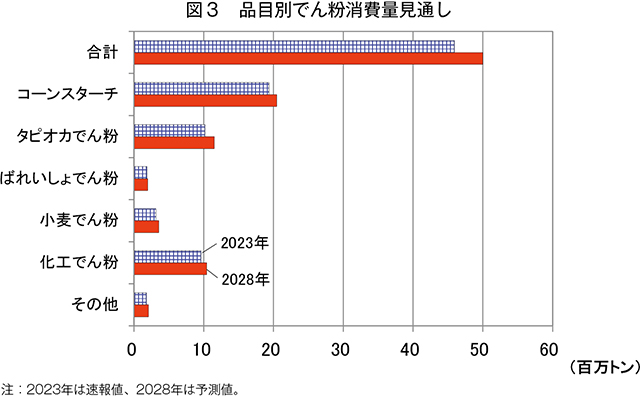

一方で、世界のでん粉消費量は、今後の世界人口や所得の増加などを考慮すると、24年以降、毎年1.6〜1.8%の割合で増加し、28年には4998万5000トン(23年比8.8%増)と予測されている(図3)。

一方で、世界のでん粉消費量は、今後の世界人口や所得の増加などを考慮すると、24年以降、毎年1.6〜1.8%の割合で増加し、28年には4998万5000トン(23年比8.8%増)と予測されている(図3)。

品目別の増加率では、コーンスターチの代替品需要が続くとされるタピオカでん粉が23年比13.3%増と最も高く、小麦でん粉が同13.0%増、化工でん粉が同8.5%増と続く。タピオカでん粉は他のでん粉より安価な上、老化(注4)しにくいことから食品用、工業用向け需要とともに、グルテンフリー食材(注5)として小麦粉の代用品などの需要もある。小麦でん粉は製菓・製パン向けでの利用が進んでいるとともに、化粧品向け需要なども増加してきている。化工でん粉は食の多様性や利便性が広がってきた中、さまざまな食品や調味料向け需要のほか、紙の強度向上や接着剤の粘度安定性向上を目的とした工業向け需要も底堅い。

これらの各でん粉については、原材料調達の容易さなどによって個々の需要は変動する可能性があるほか、原材料の生産動向の影響を受けることも考えられるため、今後の需給動向について注視する必要がある。

これらを踏まえると、短期的にはでん粉需給のひっ迫が予想されるが、その後は需要に対応した生産量の回復が期待される。

(注4)でん粉に水を加え加熱して糊化させた後、冷却などにより離水などの現象が生じること。

(注5)小麦などに含まれるたんぱく質であるグルテンを含まない食材。

これらの各でん粉については、原材料調達の容易さなどによって個々の需要は変動する可能性があるほか、原材料の生産動向の影響を受けることも考えられるため、今後の需給動向について注視する必要がある。

これらを踏まえると、短期的にはでん粉需給のひっ迫が予想されるが、その後は需要に対応した生産量の回復が期待される。

(注4)でん粉に水を加え加熱して糊化させた後、冷却などにより離水などの現象が生じること。

(注5)小麦などに含まれるたんぱく質であるグルテンを含まない食材。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678