ホーム > でん粉 > 主要国のでん粉事情 > 中国におけるキャッサバ需給動向

中国におけるキャッサバ需給動向

最終更新日:2025年7月10日

中国におけるキャッサバ需給動向

2025年7月

中国農業大学経済管理学院 李璽寧、司偉

【要約】

キャッサバは、食品やエネルギー、飼料などさまざまな用途から、中国南部の各省区で広く生産されている。しかし、耕地の制約、高度農業技術の普及不足、近隣諸国との低コスト競争から、中国のキャッサバ生産は「高単収だが(世界市場での)低い生産割合」となり、東南アジア諸国からの輸入に大きく依存している。国内のキャッサバ加工産業はタピオカでん粉を中核としているが、原料供給不足や加工業界再編といった課題に直面している。これら課題解決のため、本稿ではキャッサバ生産の集積効果や産業の統合、生産に関する国際的な協力などにより、キャッサバ産業をグリーンエネルギーや健康食品の方向へと転換・高度化させることを提案する。

はじめに

キャッサバは、トウダイグサ科イモノキ属の植物であり、三大いも類作物(注1)の一つである。さまざまな栄養素を豊富に含むだけではなく、高い適応性、乾燥ややせた土地への耐性があり、粗放栽培が可能で栽培しやすいという特徴を持っている。南米を原産とし、ナイジェリア、タイ、インドネシアなどで広く栽培されており、これら熱帯地域の人口約10億人にとって不可欠な食料エネルギー源となっている。

中国では主に福建省、広東省、海南省、広西チワン族自治区、貴州省、雲南省など南部地域で栽培されている。中国経済の急成長と食品安全に対する消費者の意識が高まる中で、キャッサバ産業も品種の多様化や品質向上を図っており、栄養、バイオマスエネルギー源、飼料としての価値は広く認知されるようになった。このため、中国のキャッサバ資源を十分に活用し、キャッサバ産業の強化を図ることは重要な戦略的意義があると考えられることから、本稿ではキャッサバの栽培、加工産業、市場貿易の変化の特徴と状況を分析する。

なお、本稿中の為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」2025年5月末TTS相場の1中国人民元=20.31円、1米ドル=144.87円を使用した。

(注1)ばれいしょ、かんしょおよびキャッサバ。

中国では主に福建省、広東省、海南省、広西チワン族自治区、貴州省、雲南省など南部地域で栽培されている。中国経済の急成長と食品安全に対する消費者の意識が高まる中で、キャッサバ産業も品種の多様化や品質向上を図っており、栄養、バイオマスエネルギー源、飼料としての価値は広く認知されるようになった。このため、中国のキャッサバ資源を十分に活用し、キャッサバ産業の強化を図ることは重要な戦略的意義があると考えられることから、本稿ではキャッサバの栽培、加工産業、市場貿易の変化の特徴と状況を分析する。

なお、本稿中の為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」2025年5月末TTS相場の1中国人民元=20.31円、1米ドル=144.87円を使用した。

(注1)ばれいしょ、かんしょおよびキャッサバ。

1 中国のキャッサバ生産

(1)キャッサバの生産動向

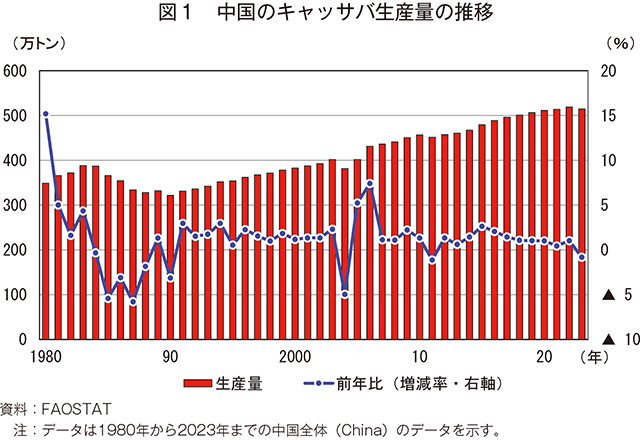

国連食糧農業機関(FAO)のデータによると、近年、中国のキャッサバ生産量は緩やかな上昇傾向にある。直近5年のキャッサバ生産量は約500万トンであり、過去40年間の年平均成長率は0.9%(注2)、前年比(増減率)はおおむね±10%以内と安定している(図1)。

(注2)年平均成長率=

(注2)年平均成長率=

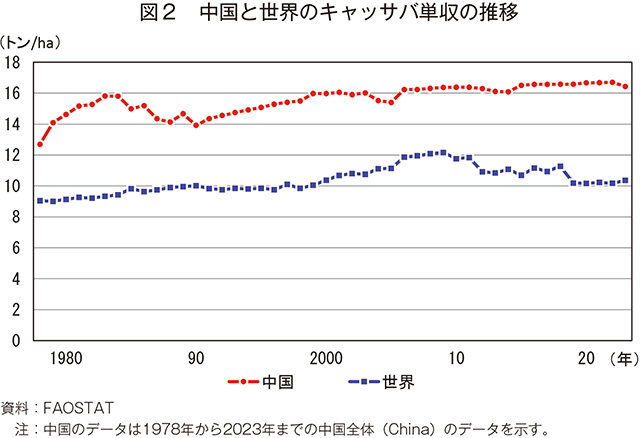

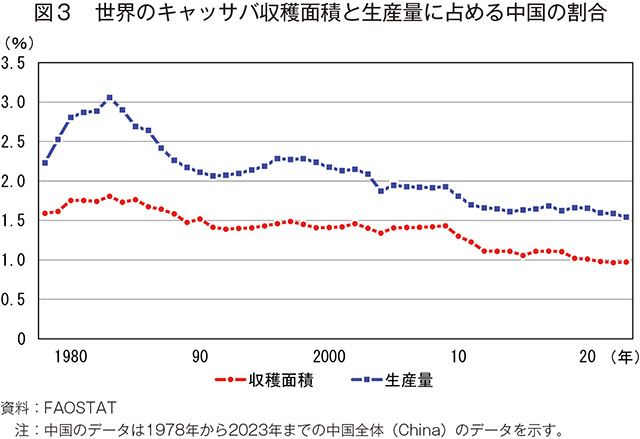

中国のキャッサバ単収は過去40年で増加しており、2023年の単収は1ヘクタール当たり16.4トンと世界平均の同10.4トンを大幅に上回った(図2)。一方で、世界のキャッサバ収穫面積と生産量に占める中国の割合は低く、過去30年間3%を上回っていない。23年の中国のキャッサバ収穫面積は世界の1.0%、生産量は世界全体の1.5%を占めるに過ぎず、その割合は低下が続いている(図3)。

中国のキャッサバ生産が「高い単収だが(世界市場での)低い割合」の状況にあるのは、主に耕地の制約、高度農業技術の普及不足、国際市場での成長可能性の低下1)に起因する。中国南部の各省区は、キャッサバに適した栽培条件を備えているが、生産可能地域が限られる中で、機械化が進まず、耕地が主要穀物の生産に優先される傾向がある。その結果、キャッサバ生産の規模拡大が抑制され、全体的な生産能力の向上に歯止めをかけている。また、過去43年間の単収の年平均成長率はわずか0.3%であり、バイオテクノロジーによる育種の改良や質の高い農業技術の普及が不十分なため、単収の伸びが鈍い。一方、タイ、ベトナムなどの東南アジア諸国では、集約的かつ低コスト栽培という優位性があり、結果的に、国際市場における中国のキャッサバ産業の発展が制限的となっている2)。

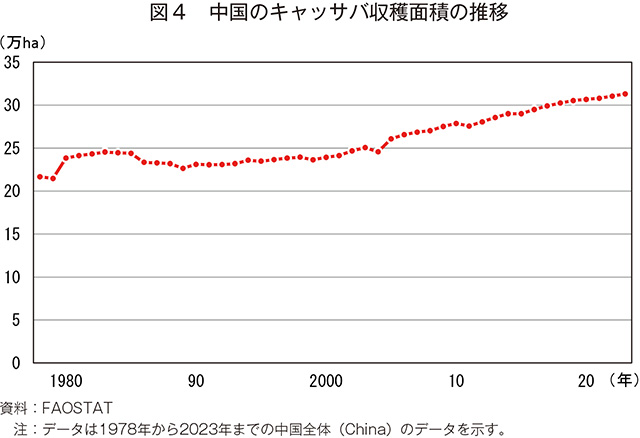

(2)キャッサバ収穫面積の段階的な変化

1978年の改革開放政策以来、中国のキャッサバ収穫面積は異なる段階において小幅な変動は見られたものの、ばれいしょやかんしょと比較して、長期的には安定した傾向を維持してきた(図4)。78年から90年は変動的に上昇した時期で、収穫面積は21万6700ヘクタールから23万1100ヘクタールへと緩やかに増加した(逆U字型変動期)。この増加は、南部地域で長期にわたって培われてきた伝統的な作付基盤などによるものである。91年から2004年は作物の配置の制限や単収が横ばいで推移したことから生産者の作付拡大に対する意欲が低く、23万〜24万ヘクタールの範囲で安定した(安定維持期)。04年以降は収穫面積が小幅に増加し、04年に24万5800ヘクタールであった収穫面積は23年に31万3200ヘクタールとなった。これには要因が二点あり、1)国家発展改革委員会が07年に「再生可能エネルギー中長期発展計画」の中で、キャッサバを主要原料とするバイオエタノール関連政策を発表したこと3)、2)無病苗の普及率向上により、単収が1ヘクタール当たり16トン以上になるなど、技術水準の向上から生産者の作付意欲が向上したこと―が挙げられる。さらに15年に中央政府が公表した「鎌刀湾地区におけるトウモロコシの構造調整に関する指導意見」(注3)に対し、広西チワン族自治区や雲南省などの地域が積極的に反応し、キャッサバ栽培基地(地区)の拡充を進めたことも、キャッサバ収穫面積の増加を後押しした。

(注3)2015年に中国政府が農業の作付け構造と地域的な配置を最適化し、農業の効率性と持続可能性の向上を目的に導入した政策。本政策は中国東北部から北部、西南部および西北部にかけて鎌の形に曲がる「鎌刀湾」と呼ばれる地域(具体的には、河北省、山西省、内モンゴル自治区、遼寧省、吉林省、黒竜江省、広西チワン族自治区、貴州省、雲南省、陝西省、甘粛省、寧夏回族自治区、新疆ウイグル自治区などの省区が含まれる)を対象にトウモロコシの過剰栽培を緩和し、大豆、飼料作物、換金作物など作物の多様化を推進している。

(注3)2015年に中国政府が農業の作付け構造と地域的な配置を最適化し、農業の効率性と持続可能性の向上を目的に導入した政策。本政策は中国東北部から北部、西南部および西北部にかけて鎌の形に曲がる「鎌刀湾」と呼ばれる地域(具体的には、河北省、山西省、内モンゴル自治区、遼寧省、吉林省、黒竜江省、広西チワン族自治区、貴州省、雲南省、陝西省、甘粛省、寧夏回族自治区、新疆ウイグル自治区などの省区が含まれる)を対象にトウモロコシの過剰栽培を緩和し、大豆、飼料作物、換金作物など作物の多様化を推進している。

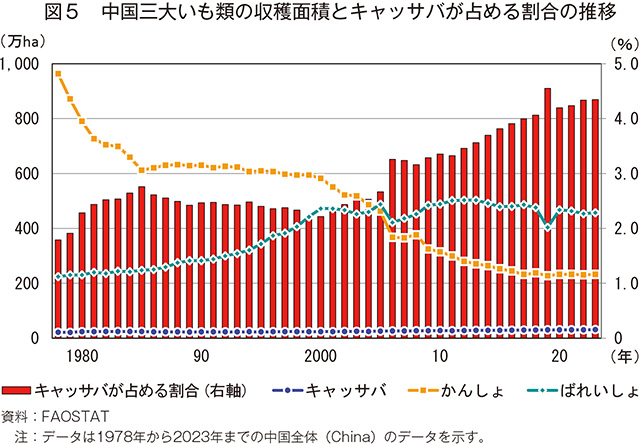

23年の三大いも類作物の収穫面積の構成を見ると、キャッサバの占める割合は増加傾向にあるが、全体の約4%にとどまっている(図5)。キャッサバの割合が少ないことは、キャッサバが他のいも類に比べて収益性が低いことを反映しており、また、国内キャッサバ生産における遺伝資源の更新と産業チェーンの拡大を阻んでいる。

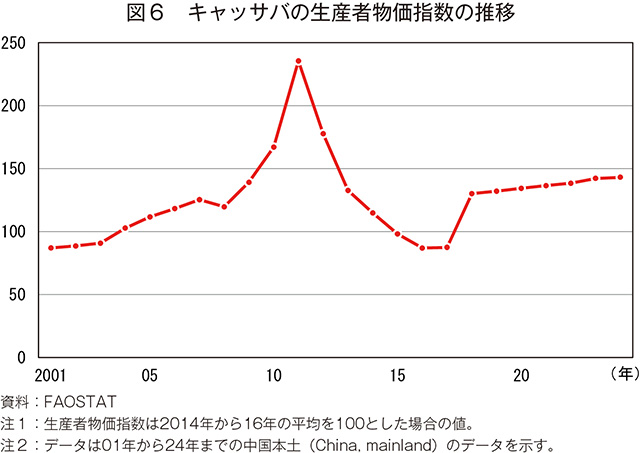

(3)キャッサバ生産者価格指数の推移

2001年から23年まで、中国のキャッサバ生産者物価指数(PPI:Producer Price Index)は段階的に変動したが、全体的な上昇は限定的であった(図6)。01年から11年のPPIは価格が上昇したことで87から236まで急上昇した。これには要因が三点あり、1)06年の「再生可能エネルギー法」の施行により、エタノール産業でキャッサバを原料とするエタノール需要が爆発的に増加し、工業用途の消費割合も増加したことでキャッサバ価格が上昇したこと、2)農業生産資材の価格や人件費、地代上昇などにより、キャッサバの生産コストが上昇したこと、3)世界的な食糧危機に伴う農産物価格の上昇により乾燥キャッサバ(注4)の輸入価格が高騰し、これが国内の市場価格にも反映されたこと4)―が挙げられる。12年にはPPIが急落し、17年には87まで落ち込んだ。この要因は、前年までのキャッサバの生産過剰が市場への供給過剰を招いた一方、東南アジアから安価な乾燥キャッサバが国内市場へ大量に流入したことが挙げられる。さらに、12年には中央政府がバイオエタノールに対する財政補助を引き下げたことも重なり、キャッサバ産業全体の利益が圧迫され、価格の下落につながった。18年以降、価格は回復期を迎え安定したが、他の農産物の一般的なPPIの上昇幅を下回っている。

(注4)キャッサバの輸出入は、チップやパルプなど乾燥キャッサバの形態で取引されることが一般的で、これらの製品は容積や重量が小さく、水分含有量が少ないため、保存が容易である。

(注4)キャッサバの輸出入は、チップやパルプなど乾燥キャッサバの形態で取引されることが一般的で、これらの製品は容積や重量が小さく、水分含有量が少ないため、保存が容易である。

2 中国のキャッサバに関する貿易の概要

(1)乾燥キャッサバ輸出入の推移

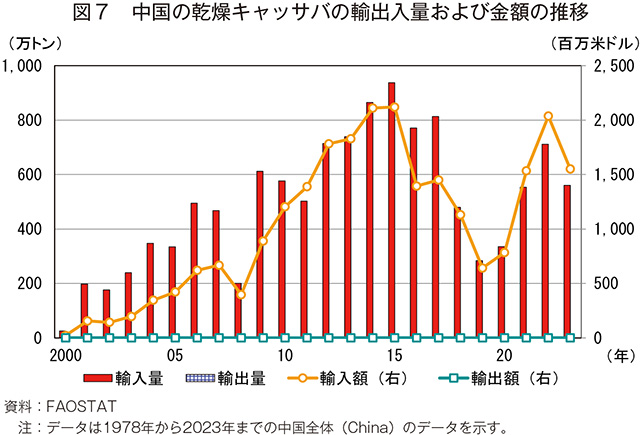

FAOによると、2023年の中国の乾燥キャッサバ輸入量は世界貿易総量の54.4%を占める560万トンと世界第1位となり、輸入依存度は96%と高い水準にある(図7)。一方、乾燥キャッサバ輸出量は世界第51位の21.6トンである。これはキャッサバがバイオエタノールの中核的な非穀物系原料であることと密接に関連しており、エネルギー構造の転換に原料供給が追い付いていないためである。

輸入額は国内の飼料産業からの需要にけん引され、00年から07年まで緩やかな増加傾向を示したが、金融危機の影響により08年に一時的に減少した。09年から15年にかけて国内のアルコール、飼料、バイオエタノール産業の発展に伴い乾燥キャッサバの輸入は急増したが、15年から19年にかけて、国内のアルコール生産企業はキャッサバより安価なトウモロコシに原料を置き換え始めたことで、輸入は減少した。バイオエタノール原料としてのキャッサバの需要増加や、価格優位性のあるタイなど東南アジア産の乾燥キャッサバの影響を受け、19年以降、再び輸入が急速に増加した。しかし23年は、世界経済情勢と市場変動の影響5)により、乾燥キャッサバの輸入は再び減少傾向に転じた。なお、輸出量は少なく、大きな変動はない。

輸入額は国内の飼料産業からの需要にけん引され、00年から07年まで緩やかな増加傾向を示したが、金融危機の影響により08年に一時的に減少した。09年から15年にかけて国内のアルコール、飼料、バイオエタノール産業の発展に伴い乾燥キャッサバの輸入は急増したが、15年から19年にかけて、国内のアルコール生産企業はキャッサバより安価なトウモロコシに原料を置き換え始めたことで、輸入は減少した。バイオエタノール原料としてのキャッサバの需要増加や、価格優位性のあるタイなど東南アジア産の乾燥キャッサバの影響を受け、19年以降、再び輸入が急速に増加した。しかし23年は、世界経済情勢と市場変動の影響5)により、乾燥キャッサバの輸入は再び減少傾向に転じた。なお、輸出量は少なく、大きな変動はない。

(2)乾燥キャッサバ輸入市場の構造

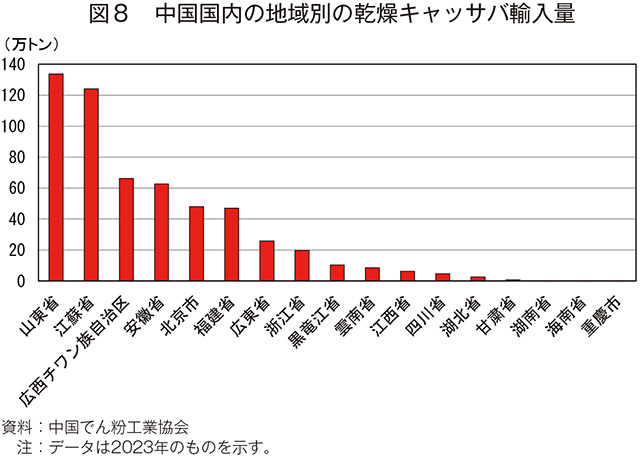

中国国内で乾燥キャッサバの輸入需要が高い主要地域は、第一層が山東省、江蘇省、第二層が広西チワン族自治区、安徽省、北京市、福建省である。乾燥キャッサバの輸入は、食糧指定港を設置している通関地から入境する必要があり、山東省の日照市にある蘭山港などが乾燥キャッサバの輸入量が比較的多い通関地となっている(図8)。

中国海関総署は、輸入穀物に対して、国家法令および国家技術規定の必須要件に従い、特定の検査および検疫要件を策定し、許可される輸入穀物の種類および輸入先のリストを公表している。現在、中国はラオス、カンボジア、タンザニア、ガーナ、マダガスカル、ナイジェリア、タイ、インドネシアおよびベトナムからの乾燥キャッサバの輸入を認めている。

中国海関総署は、輸入穀物に対して、国家法令および国家技術規定の必須要件に従い、特定の検査および検疫要件を策定し、許可される輸入穀物の種類および輸入先のリストを公表している。現在、中国はラオス、カンボジア、タンザニア、ガーナ、マダガスカル、ナイジェリア、タイ、インドネシアおよびベトナムからの乾燥キャッサバの輸入を認めている。

(3)乾燥キャッサバ輸入単価の比較

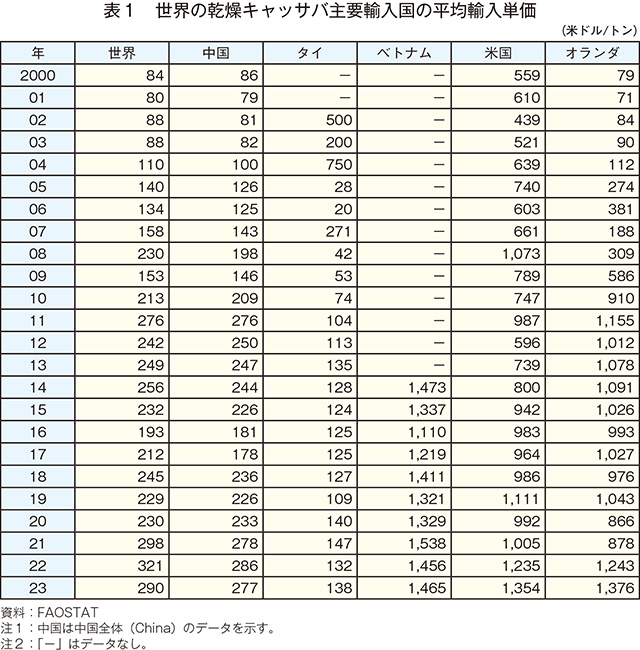

世界の乾燥キャッサバの主要輸入国は、中国(560万トン)、タイ(403万トン)、ベトナム(42万トン)、米国(10万トン)、オランダ(2万5000トン)などである。中でも中国とタイは、世界のキャッサバ輸入量の93.5%を占めている。本稿では比較分析のために世界平均、中国および主要輸入5カ国の乾燥キャッサバ平均輸入単価を示した(表1)。

中国とタイは、乾燥キャッサバの輸入市場で圧倒的な割合を占めることから、買い手市場において明確な優位性を有している。中でも輸入量の多い中国は、乾燥キャッサバの世界平均輸入単価を左右する存在となっている。FAOによると、2023年の中国の輸入単価は1トン当たり276.6米ドル(4万71円)、これに対して世界平均は同290.3米ドル(4万2056円)となり、タイの同138.4米ドル(2万50円)を上回るものの、他3カ国を大幅に下回る水準となっている。他の主要輸入国と比較すると、中国の輸入単価は低水準で、変動が少なく、価格が安定している。

中国とタイは、乾燥キャッサバの輸入市場で圧倒的な割合を占めることから、買い手市場において明確な優位性を有している。中でも輸入量の多い中国は、乾燥キャッサバの世界平均輸入単価を左右する存在となっている。FAOによると、2023年の中国の輸入単価は1トン当たり276.6米ドル(4万71円)、これに対して世界平均は同290.3米ドル(4万2056円)となり、タイの同138.4米ドル(2万50円)を上回るものの、他3カ国を大幅に下回る水準となっている。他の主要輸入国と比較すると、中国の輸入単価は低水準で、変動が少なく、価格が安定している。

3 中国のキャッサバ加工産業の概要

現在、中国のキャッサバ加工産業は、伝統的な一次加工産業から多様化・高度化を特徴とする産業モデルへと徐々に転換・発展する重要な段階にある。キャッサバ加工で製造される製品は主にでん粉、でん粉製品、アルコール、飼料など豊富である。加工用原料の構成から見ると、乾燥キャッサバは全体の95%を占め、キャッサバ加工の中心的な原料となっている。相対的に見れば、生鮮キャッサバが加工用原料に占める割合は小さく、でん粉用や食用に少量使用される程度である。世界的な環境保全や温室効果ガス排出量削減の徹底的な推進と代替原料の市場需要の増加により、中国のキャッサバ加工産業は積極的に高付加価値産業への転換の道を模索している。

(1)キャッサバ製品の細分化

ア 生鮮キャッサバ

生鮮キャッサバとは、一般に皮をむいた生のキャッサバや簡単に加工したキャッサバのカット品やブロックなどを指し、直接市場に卸される。主に中国南部の一部の省・地域や国境港に流通が集中しており、外観、食感、安全性に対する要求が高い。ブロック状のキャッサバはでん粉を豊富に含み、独特の風味を有することから、近年、郷土料理や民族料理、一部スナック菓子などにも使用されている。キャッサバの若葉は野菜や飼料としても利用でき、一定の栄養価がある。

イ でん粉とその製品加工

タピオカでん粉は中国のキャッサバ加工産業の主力製品であり、白色で粘度が高く、食品産業(春雨、粉皮、冷凍点心など)、製紙、紡績、建材、医薬品などで広く利用されている。中でも食品用でん粉製品には、紛条(太めの春雨)、タピオカ (もち米ケーキ)、冷凍湯圓(もち米だんご)などがあり、工業用でん粉は主に糊化剤、接着剤、増粘剤の製造に使用されている。また、化工でん粉も高級加工品の分野で徐々に普及が進んでいる。

(もち米ケーキ)、冷凍湯圓(もち米だんご)などがあり、工業用でん粉は主に糊化剤、接着剤、増粘剤の製造に使用されている。また、化工でん粉も高級加工品の分野で徐々に普及が進んでいる。

ウ アルコールとバイオ発酵製品

タピオカでん粉またはブロック状のキャッサバは、でん粉由来のアルコール原料の重要な供給源の一つであり、発酵、加水分解などの工程を経て、燃料用エタノールや工業用アルコールが生産される。また、キャッサバを基材としたバイオ発酵製品にはクエン酸、グルコース、マルトデキストリン、アミノ酸、有機酸などがあり、その一部はすでに医薬、飼料添加物、グリーン溶剤の市場に進出している。

エ 飼料および総合的な使用

キャッサバの搾りかす、乾燥粉末、葉などの副産物は、家畜や家きん向け飼料原料として使用されており、エネルギー密度や嗜好性が高く、トウモロコシやふすまなどとの併用に適している。近年、キャッサバ全株を使用した飼料の開発が推進されており、一部地域ではキャッサバの茎やつるをペレット飼料に加工する試みも行われ、資源の総合的な利用効率を向上させている。

(2)タピオカでん粉加工産業

キャッサバにはでん粉が豊富に含まれており、乾燥重量の75〜80%を、新鮮重量では25〜30%をでん粉が占めることから、中国のでん粉産業ではキャッサバは重要なでん粉原料の一つとなっている。タピオカでん粉は穀物(小麦、トウモロコシなど)由来のでん粉と比較して、1)粒子が細かく、糊化温度が低いため、使用した製品に滑らかな口当たりの良さを与えることができる、2)透明度が高く、糊状での安定性に優れるため、冷凍食品や増粘調味料に適している、3)無臭で純白の色味から、高級食品、医薬品、化粧品の原料にも適している―という特徴がある。このため、タピオカでん粉とその加工品は食品産業、製紙、紡績、医薬、建材などの分野で幅広く使用され、国内外の市場でも高く評価されるとともに、今後大きく発展する可能性がある。

ア タピオカでん粉の生産量

収穫面積の縮小が続くことで国内の原料供給が減少し、タピオカでん粉の生産量も減少傾向にある。2022年は、収穫面積、生産量ともに前年と同水準にとどまった。また、広西チワン族自治区は、依然としてタピオカでん粉の最も重要な生産地となっている。新環境保護法の導入に伴い、食品加工企業に対する環境規制が強化され、でん粉加工企業の汚水処理コストが上昇し、一部の企業が操業停止や生産制限に追い込まれた。このため、19年にはタピオカでん粉加工企業の操業率は低下し、市場への供給がひっ迫したが、20年には生産能力が回復し、生産量は26万トンとなった。

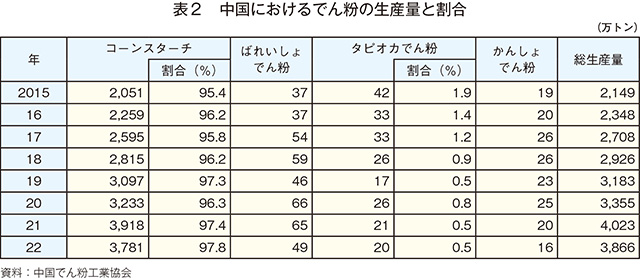

でん粉市場を見ると、コーンスターチが依然として圧倒的な地位を占めており、22年には97.8%に達し、過去8年間は95%超を維持している(表2)。対照的に、タピオカでん粉の割合は下降傾向にあり、15年の1.9%から22年には0.5%へと低下している。しかし、2020年にコーンスターチやばれいしょでん粉などの主要代替品の価格上昇により、市場需要がけん引され、タピオカでん粉の生産量が一時的に回復した。

中国のタピオカでん粉市場の競争力が比較的弱い要因として、1)企業規模が小さいこと、2)生産における標準化の水準が低いこと、3)製品の種類が限られていること―などが挙げられる。このため、技術転換と産業の高度化を通じて業界全体の効率と市場占有率を高めることが急務である。

イ タピオカでん粉の需要

タピオカでん粉は製紙、紡績、食品、医薬品、その他さまざまな分野で使用され、また、でん粉糖や糖アルコールの原料としても重要である。その多様な用途から、タピオカでん粉には相応の市場ニーズがあるが、2023年のタピオカでん粉の総需要量は350万4400トン(前年比22.3%減)と大幅に減少した。

中国のタピオカでん粉は、その大部分が春雨などの加工に用いられており、次点が変性でん粉への加工である。また、アミロースと糖アルコールに加工することで、食品、飲料、ヘルスケア産業で利用されている。副産物の搾りかすは乾燥され、飼料添加物として使用される。20年以前のタピオカでん粉の総需要量は300万トン以下であったが、20年末以降はコーンスターチ価格の上昇で価格差が拡大し、タピオカでん粉の代替優位性が明らかになったことで需要が増加した。

ウ タピオカでん粉の貿易量

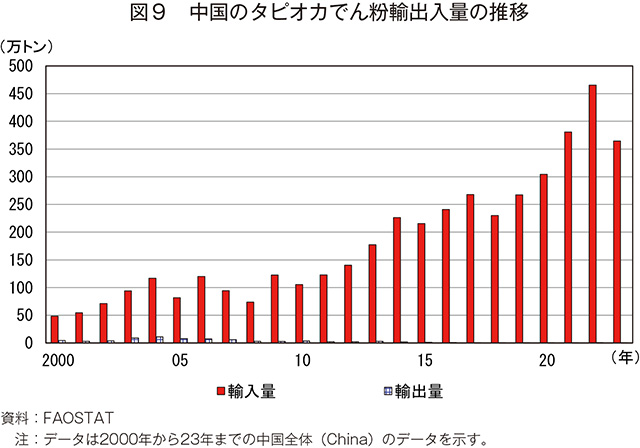

タピオカでん粉は中国で多く輸入されるでん粉の一つであり、近年は200万トン以上の輸入量を維持している。これは、中国のキャッサバ収穫面積が減少し続け、国産タピオカでん粉だけでは国内需要を充足できなくなったこと、また、2010年以来、中国ASEAN自由貿易協定によりタピオカでん粉の関税が撤廃されたことで、輸入量が増加したことが要因である。20年の輸入量は、タイ産が全体の61.3%を占める160万6000トン、次いでベトナム産が同35.6%の98万2500トンとなり、この2カ国で輸入量の97%を占めている。22年には最大となる465万3700トンを輸入した(図9)。

中国の地域別の輸入量は、23年は福建省が86万3900トン、山東省が44万4400トン、浙江省が42万9700トンであり、南東部の沿海省に集中している。これら上位3省の輸入量の合計は中国全体の47.7%を占めており、中国国内のタピオカでん粉消費および加工の重要な流通拠点となっている。

一方、中国のタピオカでん粉の輸出量は少なく、2020年は682トンであり、主な輸出先は香港、キルギス、バングラデシュ、マレーシアであった。

ア タピオカでん粉の生産量

収穫面積の縮小が続くことで国内の原料供給が減少し、タピオカでん粉の生産量も減少傾向にある。2022年は、収穫面積、生産量ともに前年と同水準にとどまった。また、広西チワン族自治区は、依然としてタピオカでん粉の最も重要な生産地となっている。新環境保護法の導入に伴い、食品加工企業に対する環境規制が強化され、でん粉加工企業の汚水処理コストが上昇し、一部の企業が操業停止や生産制限に追い込まれた。このため、19年にはタピオカでん粉加工企業の操業率は低下し、市場への供給がひっ迫したが、20年には生産能力が回復し、生産量は26万トンとなった。

でん粉市場を見ると、コーンスターチが依然として圧倒的な地位を占めており、22年には97.8%に達し、過去8年間は95%超を維持している(表2)。対照的に、タピオカでん粉の割合は下降傾向にあり、15年の1.9%から22年には0.5%へと低下している。しかし、2020年にコーンスターチやばれいしょでん粉などの主要代替品の価格上昇により、市場需要がけん引され、タピオカでん粉の生産量が一時的に回復した。

中国のタピオカでん粉市場の競争力が比較的弱い要因として、1)企業規模が小さいこと、2)生産における標準化の水準が低いこと、3)製品の種類が限られていること―などが挙げられる。このため、技術転換と産業の高度化を通じて業界全体の効率と市場占有率を高めることが急務である。

イ タピオカでん粉の需要

タピオカでん粉は製紙、紡績、食品、医薬品、その他さまざまな分野で使用され、また、でん粉糖や糖アルコールの原料としても重要である。その多様な用途から、タピオカでん粉には相応の市場ニーズがあるが、2023年のタピオカでん粉の総需要量は350万4400トン(前年比22.3%減)と大幅に減少した。

中国のタピオカでん粉は、その大部分が春雨などの加工に用いられており、次点が変性でん粉への加工である。また、アミロースと糖アルコールに加工することで、食品、飲料、ヘルスケア産業で利用されている。副産物の搾りかすは乾燥され、飼料添加物として使用される。20年以前のタピオカでん粉の総需要量は300万トン以下であったが、20年末以降はコーンスターチ価格の上昇で価格差が拡大し、タピオカでん粉の代替優位性が明らかになったことで需要が増加した。

ウ タピオカでん粉の貿易量

タピオカでん粉は中国で多く輸入されるでん粉の一つであり、近年は200万トン以上の輸入量を維持している。これは、中国のキャッサバ収穫面積が減少し続け、国産タピオカでん粉だけでは国内需要を充足できなくなったこと、また、2010年以来、中国ASEAN自由貿易協定によりタピオカでん粉の関税が撤廃されたことで、輸入量が増加したことが要因である。20年の輸入量は、タイ産が全体の61.3%を占める160万6000トン、次いでベトナム産が同35.6%の98万2500トンとなり、この2カ国で輸入量の97%を占めている。22年には最大となる465万3700トンを輸入した(図9)。

中国の地域別の輸入量は、23年は福建省が86万3900トン、山東省が44万4400トン、浙江省が42万9700トンであり、南東部の沿海省に集中している。これら上位3省の輸入量の合計は中国全体の47.7%を占めており、中国国内のタピオカでん粉消費および加工の重要な流通拠点となっている。

一方、中国のタピオカでん粉の輸出量は少なく、2020年は682トンであり、主な輸出先は香港、キルギス、バングラデシュ、マレーシアであった。

エ タピオカでん粉の価格

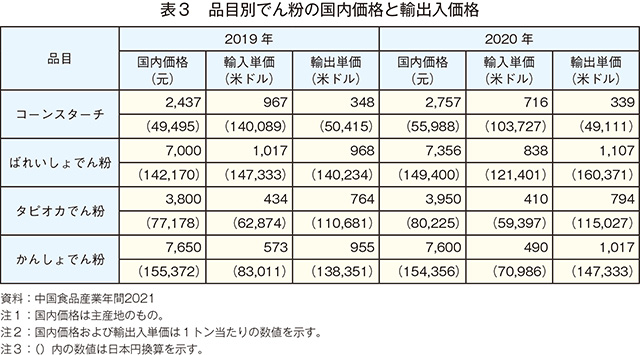

ばれいしょでん粉やかんしょでん粉に比べ、タピオカでん粉は長い間、安価で推移しており、2018年から20年にかけては1トン当たりの工場出荷価格は4000元(8万1240円)前後で推移した。20年は同3950元(8万225円、前年比4.0%高)とやや上昇した一方、輸入価格は410米ドル(5万9397円、同5.5%安)とやや下落した(表3)。依然としてタピオカでん粉は他のでん粉に比べて価格優位性があるため、一部の用途では、かんしょでん粉やコーンスターチからタピオカでん粉に原料を切り替える動きが見られる。

オ 主要生産企業の分布

2022年現在、中国のタピオカでん粉製造企業は30社と業界の産業集中度が高く、同年の上位10社への集中度(CR10)は64.8%に達した。生産規模の上位企業として、広西高源、都安紅河、崇左群力、合浦双洋、崇左万達、合浦健豊、雲南紅泰などが挙げられる。国内首位の広西高源は22年の国内シェア(市場占有率)が17.0%に達しているのに対し、都安紅河、崇左群力、合浦双洋、崇左万達などは、それぞれ同10%以下となっている。

カ 今後の予測

供給面では、短期的には中国のタピオカでん粉生産は、国内キャッサバ収穫面積の増加が難しいことから、生産量は30万トン程度で推移すると見込まれる。

生産量の伸び悩みが見込まれるものの、環境保護政策の強化や業界への参入基準の引き上げを背景に、中国のタピオカでん粉製造企業は集約化による規模拡大がさらに進展するとみられる。一部の小規模企業・工場は淘汰されるが、大規模企業・工場では環境保護および加工設備への投資により技術水準が向上することで、業界全体の生産能力構造は最適化される見込みである。

需要面では、タピオカでん粉の優れた物理的・化学的性質と価格優位性を生かし、食品、製紙、建材、軽工業などの既存用途では安定した需要が維持される。特に、でん粉糖、糖アルコール、生分解性材料などの新興用途では、環境保全型の再生可能資源としてタピオカでん粉は発展の可能性があり、さらなる需要拡大が見込まれる。国産タピオカでん粉の生産が限定的な状況下、主要輸入国であるタイとベトナムからの輸入量が引き続き増加する見通しである。さらに、中国−ラオス鉄道の開通に伴い、ラオスからのタピオカでん粉輸入量も大幅に増加する見込みである6)。

おわりに ―課題と今後の展望―

(1) 中国のキャッサバ生産の課題

中国では、キャッサバ生産の収益性の低さや生産構造の調整など複数の要因による生産者の意欲低下に加え、単収の増加や収穫面積の拡大が制限されることから、国内のキャッサバ供給は抑え込まれている。その一方でキャッサバ加工産業のニーズは増加しており、国内のキャッサバ需要の拡大に伴い原料供給がひっ迫していることから、国際市場への依存は高まり続けている。

中国のキャッサバ加工企業は、純粋な手作業の家庭作業場から半機械化生産の中小工場、完全自動ライン生産の大企業など、多様な規模の企業が共存しており、多くを占める中小企業では一次加工品の割合が高く、製品の付加価値は低い。今後、サプライチェーン全体にはさらに改善の余地があるとされる。

タピオカでん粉などの加工製品の市場需要は、トウモロコシなどの代替品の価格変動により、食品産業からの需要が周期的に変動する。また、バイオエタノールなどの分野でもキャッサバ需要は増大しているものの、国内の供給能力に限界があり、市場の不確実性を高めている。国際市場では、低コスト、高品質で価格優位性のあるタイやベトナムといった東南アジア諸国からの輸入が増加している。中国のキャッサバ加工企業は小規模であることが多く、国際市場での競争力がないため、中国のキャッサバ関連産業は国際価格変動の影響を受けやすくなっている7)。

中国のキャッサバ加工企業は、純粋な手作業の家庭作業場から半機械化生産の中小工場、完全自動ライン生産の大企業など、多様な規模の企業が共存しており、多くを占める中小企業では一次加工品の割合が高く、製品の付加価値は低い。今後、サプライチェーン全体にはさらに改善の余地があるとされる。

タピオカでん粉などの加工製品の市場需要は、トウモロコシなどの代替品の価格変動により、食品産業からの需要が周期的に変動する。また、バイオエタノールなどの分野でもキャッサバ需要は増大しているものの、国内の供給能力に限界があり、市場の不確実性を高めている。国際市場では、低コスト、高品質で価格優位性のあるタイやベトナムといった東南アジア諸国からの輸入が増加している。中国のキャッサバ加工企業は小規模であることが多く、国際市場での競争力がないため、中国のキャッサバ関連産業は国際価格変動の影響を受けやすくなっている7)。

(2) 中国のキャッサバ産業発展の展望

中国のキャッサバ収穫面積は比較的安定し、産地の集積効果や専業化がより顕著になっている。現在、国の穀物補助政策、市場価格の影響、消費者需要の変動により、収穫面積は短期的には安定し、約30万ヘクタールを維持すると見込まれる。キャッサバ収量の増加を促す要因は、従来の労働力から資本へと転換し、近年は科学的育種や機械化栽培技術などの科学技術要因がより大きくなっている8)。国内キャッサバ主産地が南東に移動し、集積効果がより明白になることで、地域産業としての優位性がさらに強調される。今後、専業大規模農家、専業協同組合、有力企業などの新しい農業経営体として発展することで、キャッサバ生産の地域的がさらに拡大し、生産規模と組織化が著しく向上すると予測される。

原料歩留まり率と市場競争力も着実に改善され、キャッサバ加工企業は政策指導と市場競争の下、転換と高度化を加速すると見込まれる。近年、キャッサバ加工・貯蔵・鮮度保持技術の向上、新しいでん粉加工設備の開発と普及を通じて、精密で高度な加工技術を発展させ、原料利用率と付加価値を向上させている。現在、国内のタピオカでん粉およびでん粉製品産業では、近代工業化された大型有力企業が成長している。近代化された加工設備は、中国のタピオカでん粉の生産効率と品質を大幅に向上させ、産業の集積と協同発展を通じて、産業チェーン全体の効率と利益を大幅に押し上げることで、伝統的な加工から近代的で高効率化された産業モデルへの転換が実現される。

国家品質監督管理の関連部門は、キャッサバ関連製品の標準化、監督および実施規程をさらに徹底し、タピオカでん粉原料市場を規範化し、違法で質の悪い製品を厳しく取り締まることが求められる。また、市場は、キャッサバとその製品について科学的かつ効果的な市場価格分析と早期警報システムを確立し、キャッサバ価格、市場需給と輸出入などの取引情報を定期的に発表することで、生産者はキャッサバ産業の発展動向を適時に判断し、生産調整を支援することができる。

中国−ラオス鉄道の開通以来、タピオカでん粉は代表的な輸送品目の一つとなっている。税関の統計データによると、四川省がラオスから輸入する貨物の中で、タピオカでん粉の輸入量は長期にわたり上位3位を維持している。四川省はタイやラオスなどキャッサバの主要生産国との経済関係を強化し、輸入先を拡大している。今後、生産に関する国際的な協力と地域連携をさらに強化することで、キャッサバ輸入の安定化の実現が望まれる。産業の集積と発展を中核に四川省の立地条件や産業基盤などを最大限に活用することで、大手企業の誘致や関連企業を育成し、西南地区のキャッサバ製品取引センターや配送センターを構築するなど、地域への波及効果の強化が期待される。

キャッサバの生化学的構造と機能性成分に対する消費者の理解が進み、キャッサバが健康食品やバイオマスエネルギー源として認識される度合いがますます高まることで、キャッサバの各部位を用いた付加価値のある加工製品に明るい市場展望がもたらされる。食品市場では、キャッサバを原料とした低糖質で高繊維質のビスケットやチップスなどの菓子類は、その独特の食感と健康特性によって、健康的なライフスタイルを志向する消費者に支持されている。エネルギー市場では、キャッサバ原料のバイオエタノールが徐々に消費者に知られるようになり、技術の成熟とコスト低減によって、その市場シェアは着実に拡大している。同時に、将来的には輸入先の多様化を図ることで、現在の特定輸入先への依存度を緩和し、リスクを分散させる。各国の需要と消費習慣を視野に入れながら、キャッサバ製品の構造を最適化し、中国産品の合理的な立ち位置と市場セグメントを的確に見つけ、差別化戦略により新たな海外市場を開拓し、核心的な競争力を形成することが求められる9)。

原料歩留まり率と市場競争力も着実に改善され、キャッサバ加工企業は政策指導と市場競争の下、転換と高度化を加速すると見込まれる。近年、キャッサバ加工・貯蔵・鮮度保持技術の向上、新しいでん粉加工設備の開発と普及を通じて、精密で高度な加工技術を発展させ、原料利用率と付加価値を向上させている。現在、国内のタピオカでん粉およびでん粉製品産業では、近代工業化された大型有力企業が成長している。近代化された加工設備は、中国のタピオカでん粉の生産効率と品質を大幅に向上させ、産業の集積と協同発展を通じて、産業チェーン全体の効率と利益を大幅に押し上げることで、伝統的な加工から近代的で高効率化された産業モデルへの転換が実現される。

国家品質監督管理の関連部門は、キャッサバ関連製品の標準化、監督および実施規程をさらに徹底し、タピオカでん粉原料市場を規範化し、違法で質の悪い製品を厳しく取り締まることが求められる。また、市場は、キャッサバとその製品について科学的かつ効果的な市場価格分析と早期警報システムを確立し、キャッサバ価格、市場需給と輸出入などの取引情報を定期的に発表することで、生産者はキャッサバ産業の発展動向を適時に判断し、生産調整を支援することができる。

中国−ラオス鉄道の開通以来、タピオカでん粉は代表的な輸送品目の一つとなっている。税関の統計データによると、四川省がラオスから輸入する貨物の中で、タピオカでん粉の輸入量は長期にわたり上位3位を維持している。四川省はタイやラオスなどキャッサバの主要生産国との経済関係を強化し、輸入先を拡大している。今後、生産に関する国際的な協力と地域連携をさらに強化することで、キャッサバ輸入の安定化の実現が望まれる。産業の集積と発展を中核に四川省の立地条件や産業基盤などを最大限に活用することで、大手企業の誘致や関連企業を育成し、西南地区のキャッサバ製品取引センターや配送センターを構築するなど、地域への波及効果の強化が期待される。

キャッサバの生化学的構造と機能性成分に対する消費者の理解が進み、キャッサバが健康食品やバイオマスエネルギー源として認識される度合いがますます高まることで、キャッサバの各部位を用いた付加価値のある加工製品に明るい市場展望がもたらされる。食品市場では、キャッサバを原料とした低糖質で高繊維質のビスケットやチップスなどの菓子類は、その独特の食感と健康特性によって、健康的なライフスタイルを志向する消費者に支持されている。エネルギー市場では、キャッサバ原料のバイオエタノールが徐々に消費者に知られるようになり、技術の成熟とコスト低減によって、その市場シェアは着実に拡大している。同時に、将来的には輸入先の多様化を図ることで、現在の特定輸入先への依存度を緩和し、リスクを分散させる。各国の需要と消費習慣を視野に入れながら、キャッサバ製品の構造を最適化し、中国産品の合理的な立ち位置と市場セグメントを的確に見つけ、差別化戦略により新たな海外市場を開拓し、核心的な競争力を形成することが求められる9)。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678