ホーム > 畜産 > 海外情報 > 2017年 > 豚肉の短期的需給見通しを公表(EU)

豚肉の短期的需給見通しを公表(EU)

欧州委員会は2017年3月8日、農産物の短期的需給見通しを公表した。このうち2017年の豚肉需給見通しの概要を以下のとおり紹介する。

2017年の豚肉生産量、子豚生産頭数の減少で0.3%減の見込み

EU28カ国の2016年の豚肉生産量は前年比1.4%増となった。3月以降、中国からの強い輸入需要があり、豚肉需給は改善した。

加盟国別に見ると、最大の生産国であるドイツは前年比0.1%増の557万トン、同第2位のスペインは同5.3%増の406万トンとなった。両国でEU全生産量の4割程度を占める。なお、スペインの増加量(前年比20万4270トン増)はEU最大であり、2位以下のイタリア(同5万8300トン増)、ポーランド(同5万6900トン増)などと大きく水を開けた。また、デンマークは、繁殖雌豚頭数が前年並みであるにもかかわらず、2016年のと畜頭数は同2.6%減となり、豚肉生産量は同2.0%減となった。これは、同国が子豚生産に重点を置き、生産された子豚が輸出に向けられる傾向が強まったからである。

2017年は、繁殖雌豚頭数の減少から子豚生産頭数が減少し、豚肉生産量は前年比0.3%減と見込まれている。2018年は、需要は前年並みに推移すると見込まれており、生産量も前年並み(前年比0.2%増)と予測されている。

加盟国別に見ると、最大の生産国であるドイツは前年比0.1%増の557万トン、同第2位のスペインは同5.3%増の406万トンとなった。両国でEU全生産量の4割程度を占める。なお、スペインの増加量(前年比20万4270トン増)はEU最大であり、2位以下のイタリア(同5万8300トン増)、ポーランド(同5万6900トン増)などと大きく水を開けた。また、デンマークは、繁殖雌豚頭数が前年並みであるにもかかわらず、2016年のと畜頭数は同2.6%減となり、豚肉生産量は同2.0%減となった。これは、同国が子豚生産に重点を置き、生産された子豚が輸出に向けられる傾向が強まったからである。

2017年は、繁殖雌豚頭数の減少から子豚生産頭数が減少し、豚肉生産量は前年比0.3%減と見込まれている。2018年は、需要は前年並みに推移すると見込まれており、生産量も前年並み(前年比0.2%増)と予測されている。

2017年の豚肉輸出量、中国向けの減少から9.0%減の見込み

EUの2016年の豚肉輸出量は過去最高となり、前年比28%増の280万トンとなった。これは主に中国向けが同63%増と拡大したことによる。中国が、生産量の減少を補うために輸入を増やしたことから、EUの輸出は同年3月から拡大を始めた。2016年6月をピークに他の輸出国との競合、中国経済の失速などで減少傾向にあるものの、2016年下半期は前年同期を40%以上上回った。この結果、2016年の中国向け輸出の割合は、EUの総輸出量の38%を占めるに至った。中国向け輸出量はすべての加盟国で、前年の2倍から3倍となったが、EU産豚肉に対する中国の需要は、中期的に続くものではなく、短期的と考えられている。なお、副産物の輸出も同様に中国向けが増えたことから、前年比34%増となった。

また、2016年には、日本、ベトナム、フィリピン、米国向けの輸出も増加した。特に、フィリピン向けは前年比17%増となった。

一方、2017年の輸出は、中国向けの減少により前年比9.0%減と見込まれるが、250万トンの大台は超えると見られている。

ロシアが、アフリカ豚コレラを理由にEUからの生体豚、豚肉、その他の豚肉製品に講じている禁輸措置は、2017年2月23日、WTOの上級委員会によりにWTO協定の衛生植物検疫措置の適用に関する協定(SPS協定)に違反すると裁定された。しかしながら、ロシアがいつこの措置を解除するのかは不明である。ロシアは、EUや米国などの食品に対する禁輸措置もとっており、少なくとも2017年末まで継続されることになっている。禁輸措置がすべて解除されない限りロシアへの豚肉輸出は可能とはならない。この短期見通しでは、ロシアの禁輸措置は2018年まで継続するものとされ、2018年の輸出は前年比2.0%減と予測されている。

また、2016年には、日本、ベトナム、フィリピン、米国向けの輸出も増加した。特に、フィリピン向けは前年比17%増となった。

一方、2017年の輸出は、中国向けの減少により前年比9.0%減と見込まれるが、250万トンの大台は超えると見られている。

ロシアが、アフリカ豚コレラを理由にEUからの生体豚、豚肉、その他の豚肉製品に講じている禁輸措置は、2017年2月23日、WTOの上級委員会によりにWTO協定の衛生植物検疫措置の適用に関する協定(SPS協定)に違反すると裁定された。しかしながら、ロシアがいつこの措置を解除するのかは不明である。ロシアは、EUや米国などの食品に対する禁輸措置もとっており、少なくとも2017年末まで継続されることになっている。禁輸措置がすべて解除されない限りロシアへの豚肉輸出は可能とはならない。この短期見通しでは、ロシアの禁輸措置は2018年まで継続するものとされ、2018年の輸出は前年比2.0%減と予測されている。

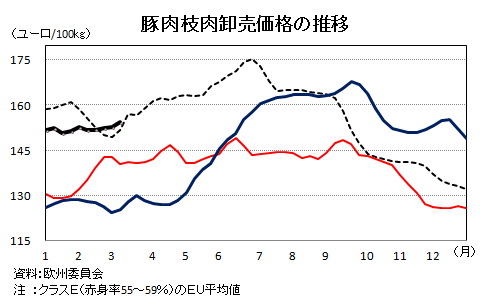

豚肉卸売価格は回復

中国の輸入が拡大を始めた翌月の2016年4月下旬以降上昇し、豚肉卸売価格は9月下旬にはピークとなる100キログラム当たり168ユーロ(2万664円)に達した。その後は、季節的動向で下降したが、需給バランスは均衡していることから、見通しは明るい。ただし、中国の輸入需要に依存しているという不確定要素はある。

また、子豚価格も堅調であり、2016年6月に1頭当たり40ユーロ(4920円)を突破すると、その後も前年を大きく上回って推移し、2017年2月には前年同月比31.8%高となる同52.86ユーロ(6502円)となった。これは、子豚が供給不足となっていることの現れである。

子豚価格の高騰は肥育経営のコストの上げ要因となるが、大豆などの飼料価格が下落しており、これはコストの下げ要因となる。

また、子豚価格も堅調であり、2016年6月に1頭当たり40ユーロ(4920円)を突破すると、その後も前年を大きく上回って推移し、2017年2月には前年同月比31.8%高となる同52.86ユーロ(6502円)となった。これは、子豚が供給不足となっていることの現れである。

子豚価格の高騰は肥育経営のコストの上げ要因となるが、大豆などの飼料価格が下落しており、これはコストの下げ要因となる。

豚肉消費量、前年並みの見込み

EU域内の豚肉の1人当たり消費量は、2015年は32.2キログラムと、前年を600グラム上回ったが、2016年は生産量が減少する一方、中国向けなど輸出が拡大したことから、域内市場への供給量が減少し、31.3キログラム(前年比2.9%減)となった。2017年、2018年も同水準で推移するものと見込まれている。

【調査情報部 平成29年3月29日発】

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532