ホーム > 畜産 > 海外情報 > 2018年 > 欧州委員会、乳製品の短期的需給見通しを公表(EU)

欧州委員会、乳製品の短期的需給見通しを公表(EU)

欧州委員会は2018年4月5日、農畜産物の短期的需給見通しを公表した。このうち乳製品の需給見通しの概要について以下のとおり紹介する。

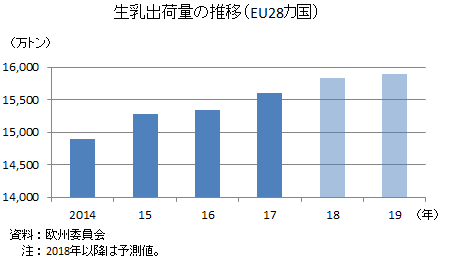

生乳出荷量は増加傾向が継続

2017年の生乳出荷量(EU28カ国)は、前年比1.8%増の1億5610万トンとなった。高水準の乳価と安価な飼料が増産を後押しした。

EU平均乳価は2016年末から2017年初めにかけて域内の生乳生産量が減少したことや、世界的な乳脂肪やチーズ需要の拡大により上昇し、2017年11月の平均で100キログラム当たり37.8ユーロ(5065円)まで達した。この水準は、前年同月を約2割、同月の過去5カ年(2012〜16年)平均を約1割上回るものである。そして、こうした状況下において、EU域内の飼料価格が安価に推移したことから、酪農家が飼料購入量を増加させ、給餌量を増やしたことが、特に下半期の生乳出荷量増加に寄与したとみられている。

ただし、乳価は、その後少し落ち着きつつあり、2018年1月平均では、100キログラム当たり35.5ユーロ(4757円)となった。乳価は、今後数か月間は季節的要因などにより下がるとみられるほか、さらに、主要乳製品輸出国のニュージーランドの生乳生産量は低迷しているものの、EUや米国の生産量の増加により抑制的になっていく可能性がある。

しかし、乳価は依然として比較的高水準にあり、飼料価格の低位安定傾向もしばらく続くことから、2018年の生乳出荷量は、前年比1.4%増の1億5830万トンと見込まれている。そして、2019年は、EUおよび米国による供給量の増加が乳価に与えるマイナスの影響が増すことから、出荷量は、前年比0.5%程度の増加にとどまるとみられている。

なお、2017年の乳牛1頭当たり平均乳量は、前年比2.6%増の7074キログラムとなった。EU全域で向上が見られている。中でも、EUの東欧諸国(13カ国)では酪農の専業化が進んだことが寄与したと考えられる。一方、2017年12月の乳牛飼養頭数は、前年比1.0%減となっている。2015年の生乳クオータ制度の廃止を見据えて近年増加傾向にあった乳牛飼養頭数は、1頭当たり乳量の増加などもあり、2015年をピークに徐々に減少傾向にある。

EU平均乳価は2016年末から2017年初めにかけて域内の生乳生産量が減少したことや、世界的な乳脂肪やチーズ需要の拡大により上昇し、2017年11月の平均で100キログラム当たり37.8ユーロ(5065円)まで達した。この水準は、前年同月を約2割、同月の過去5カ年(2012〜16年)平均を約1割上回るものである。そして、こうした状況下において、EU域内の飼料価格が安価に推移したことから、酪農家が飼料購入量を増加させ、給餌量を増やしたことが、特に下半期の生乳出荷量増加に寄与したとみられている。

ただし、乳価は、その後少し落ち着きつつあり、2018年1月平均では、100キログラム当たり35.5ユーロ(4757円)となった。乳価は、今後数か月間は季節的要因などにより下がるとみられるほか、さらに、主要乳製品輸出国のニュージーランドの生乳生産量は低迷しているものの、EUや米国の生産量の増加により抑制的になっていく可能性がある。

しかし、乳価は依然として比較的高水準にあり、飼料価格の低位安定傾向もしばらく続くことから、2018年の生乳出荷量は、前年比1.4%増の1億5830万トンと見込まれている。そして、2019年は、EUおよび米国による供給量の増加が乳価に与えるマイナスの影響が増すことから、出荷量は、前年比0.5%程度の増加にとどまるとみられている。

なお、2017年の乳牛1頭当たり平均乳量は、前年比2.6%増の7074キログラムとなった。EU全域で向上が見られている。中でも、EUの東欧諸国(13カ国)では酪農の専業化が進んだことが寄与したと考えられる。一方、2017年12月の乳牛飼養頭数は、前年比1.0%減となっている。2015年の生乳クオータ制度の廃止を見据えて近年増加傾向にあった乳牛飼養頭数は、1頭当たり乳量の増加などもあり、2015年をピークに徐々に減少傾向にある。

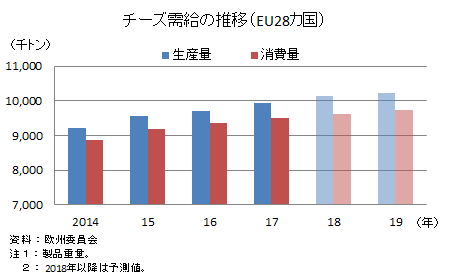

チーズ需要は引き続き増加

2017年のチーズ生産量(EU28カ国)は、前年比2.4%増の993万トンとなった。チーズは、EU域内外で需要が高く、利益率も高いことから、2017年の生乳増産分のほとんどがチーズ用に仕向けられたとみられる。

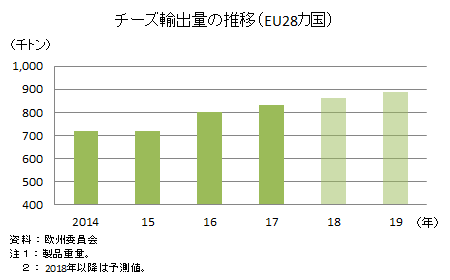

同年のチーズ輸出量は、同3.7%増の83万トンとなった。取引価格が高水準となっていることから、輸出総額では約1割もの増加となった。EUが最も期待している成長市場はアジアであり、特に中国向け輸出のシェアを増加させている。中国当局は消費者向けの一部チーズの輸入関税撤廃などを決めており、今後さらなる増加が見込まれる。

また、域内では、加工品でのチーズ利用が増加したことで、2017年の1人当たりチーズ消費量は前年比1.4%増の18.1キログラムとなった。東欧諸国では、未だ西欧諸国(15カ国)と比べ少ないものの、非常に速いペースで増加しており、2017年は同5.0%増の14.8キログラムとなった。今後も増加していくとみられる。

このように、チーズの需要は域内外で安定して増加していることから、2018年のチーズ生産量は、前年比で2.1%増加すると見込まれている。また、2018年の輸出量は、同4.0%増の86万トンと見込まれている。

同年のチーズ輸出量は、同3.7%増の83万トンとなった。取引価格が高水準となっていることから、輸出総額では約1割もの増加となった。EUが最も期待している成長市場はアジアであり、特に中国向け輸出のシェアを増加させている。中国当局は消費者向けの一部チーズの輸入関税撤廃などを決めており、今後さらなる増加が見込まれる。

また、域内では、加工品でのチーズ利用が増加したことで、2017年の1人当たりチーズ消費量は前年比1.4%増の18.1キログラムとなった。東欧諸国では、未だ西欧諸国(15カ国)と比べ少ないものの、非常に速いペースで増加しており、2017年は同5.0%増の14.8キログラムとなった。今後も増加していくとみられる。

このように、チーズの需要は域内外で安定して増加していることから、2018年のチーズ生産量は、前年比で2.1%増加すると見込まれている。また、2018年の輸出量は、同4.0%増の86万トンと見込まれている。

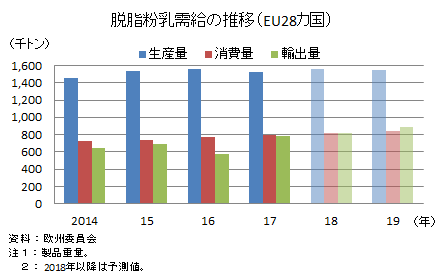

脱脂粉乳、低価格により輸出増

2017年の脱脂粉乳生産量(EU28カ国)は、高水準であった前年からわずかに2.7%減となる152万トンとなった。

2017年末の脱脂粉乳の公的在庫は37万8000トンとなった。域内外に脱脂粉乳の需要はあるものの、膨大な在庫が域内の価格には重しとなっており、2017年9月11日の週以降、公的買入価格(100キログラム当たり169.8ユーロ(2万2753円))を下回る水準が続いている。

一方、脱脂粉乳の輸出量において、EUは米国から世界の首位を奪った。EUの2017年の輸出量は、低価格で推移したことが後押しとなり、前年比35.5%増の78万トンとなった。主な輸出先は、アルジェリア(前年比5割増)、中国(同7割増)、メキシコ(同4倍)であった。

2018年の生産量は、生乳供給量が十分なことと、脱脂粉乳に対する需要が伸びるとみられることから、前年比2.6%増加し、156万トンになると見込まれている。また、輸出量は、前年比5.0%増加し、82万トンになると見込まれている。一方、価格については、公的在庫の売渡の進捗状況によるところが大きいとみられる。

2017年末の脱脂粉乳の公的在庫は37万8000トンとなった。域内外に脱脂粉乳の需要はあるものの、膨大な在庫が域内の価格には重しとなっており、2017年9月11日の週以降、公的買入価格(100キログラム当たり169.8ユーロ(2万2753円))を下回る水準が続いている。

一方、脱脂粉乳の輸出量において、EUは米国から世界の首位を奪った。EUの2017年の輸出量は、低価格で推移したことが後押しとなり、前年比35.5%増の78万トンとなった。主な輸出先は、アルジェリア(前年比5割増)、中国(同7割増)、メキシコ(同4倍)であった。

2018年の生産量は、生乳供給量が十分なことと、脱脂粉乳に対する需要が伸びるとみられることから、前年比2.6%増加し、156万トンになると見込まれている。また、輸出量は、前年比5.0%増加し、82万トンになると見込まれている。一方、価格については、公的在庫の売渡の進捗状況によるところが大きいとみられる。

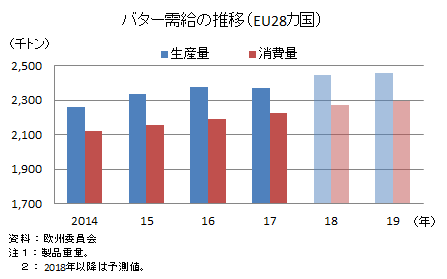

バター、生産量は回復の見込み

2017年のバター生産量(EU28カ国)は、前年比0.3%減の237万トンとなった。わずかな減産となったものの、域内需要は依然として高く、域内消費量は同1.5%増の223万トンとなった。

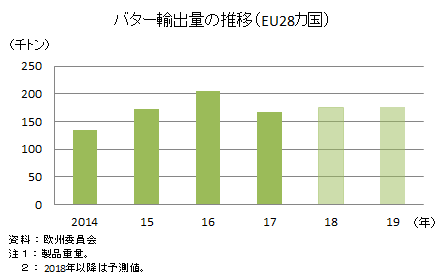

同年の輸出量は、供給力不足により、前年比18.4%減の17万トンとなった。EU域内の在庫は非常に少なく、2017年9月に1トン当たり6500ユーロ(87万円)という記録的な高値となった。それ以降、価格は低下し始めたが、2018年3月中旬になって再び上昇しており、同4810ユーロ(64万4540円)となっている。輸出量は2割近く減少したものの、輸出総額は価格の高騰により1割以上増加していた。

2018年のバター生産量は、主要なバター生産国であるフランスとドイツの生乳生産量が回復すること、生乳中の乳脂肪分の割合が微増することから、同3.1%増の244万トンと見込まれている。

また、需要は域内外で引き続き好調であり、2018年の域内消費量は1.9%増の227万トン、同輸出量は同4.8%増の18万トンと見込まれている。

同年の輸出量は、供給力不足により、前年比18.4%減の17万トンとなった。EU域内の在庫は非常に少なく、2017年9月に1トン当たり6500ユーロ(87万円)という記録的な高値となった。それ以降、価格は低下し始めたが、2018年3月中旬になって再び上昇しており、同4810ユーロ(64万4540円)となっている。輸出量は2割近く減少したものの、輸出総額は価格の高騰により1割以上増加していた。

2018年のバター生産量は、主要なバター生産国であるフランスとドイツの生乳生産量が回復すること、生乳中の乳脂肪分の割合が微増することから、同3.1%増の244万トンと見込まれている。

また、需要は域内外で引き続き好調であり、2018年の域内消費量は1.9%増の227万トン、同輸出量は同4.8%増の18万トンと見込まれている。

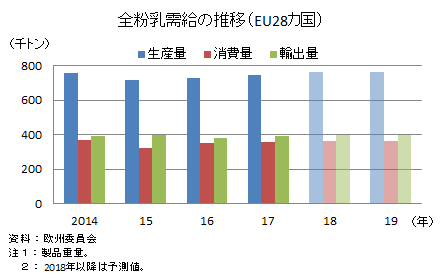

全粉乳、生産量はやや増加

2017年の全粉乳生産量(EU28カ国)は、前年比2.5%増の75万トンとなった。輸出需要は高く、脱脂粉乳とバターを生産するよりも利益が大きいことから増加した。輸出量は、特にアルジェリア、ナイジェリア、中国向けが増加し、同3.1%増の39万トンとなった。

2018年の生産量は、食品業界と国際市場からの需要が引き続き強いため、増加幅は小さくなるものの、前年比1.9%増の76万トンになると見込まれている。輸出量は同様に同1.0%増の40万トンと見込まれている。

2018年の生産量は、食品業界と国際市場からの需要が引き続き強いため、増加幅は小さくなるものの、前年比1.9%増の76万トンになると見込まれている。輸出量は同様に同1.0%増の40万トンと見込まれている。

【調査情報部 平成30年4月20日発】

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532