ホーム > 畜産 > 海外情報 > 2019年 > ブラジル産鶏肉へのアンチ・ダンピング税の賦課を最終決定(中国)

ブラジル産鶏肉へのアンチ・ダンピング税の賦課を最終決定(中国)

中国商務部は、2月15日、ブラジル産鶏肉(注1)に関するダンピング調査について、最終的な裁定を公表した。

注1:対象となる鶏肉とくず肉の税則号列(HSコード6桁に中国内の細分4桁を加えたもの)は仮決定時のものから変更なし。

注1:対象となる鶏肉とくず肉の税則号列(HSコード6桁に中国内の細分4桁を加えたもの)は仮決定時のものから変更なし。

これによると、2013年1月から2017年3月の間にブラジル産鶏肉のダンピング行為により中国内の鶏肉生産者が損害を受けたとし、2019年2月17日より5年間、アンチ・ダンピング税の徴収を行うとしている。

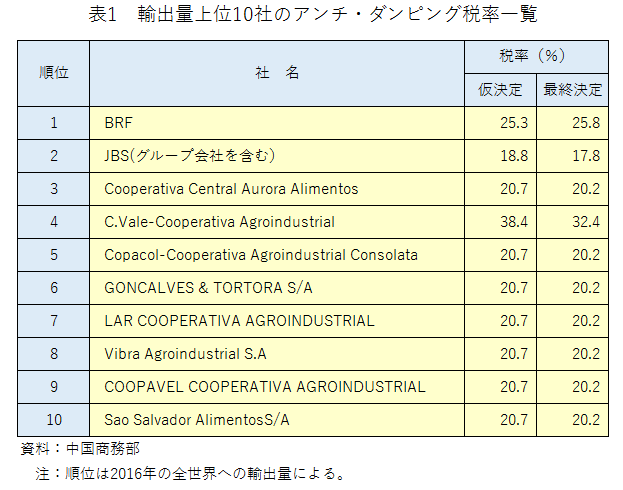

税率は、ブラジル最大の鶏肉輸出パッカーであるBRF社が25.8%、その他30の企業が17.8%から32.4%、個別に明示されていない企業は32.4%とされている(表1)。

税率は、ブラジル最大の鶏肉輸出パッカーであるBRF社が25.8%、その他30の企業が17.8%から32.4%、個別に明示されていない企業は32.4%とされている(表1)。

ただし、一定の価格(最低輸入価格)以上で輸出する旨を中国政府に申請し、承認された企業については、アンチ・ダンピング税が課されないこととされている。2月15日の公表時点で最低輸出価格が承認されているのは、以下の13社(注2)であり、表1に掲載された企業の中では、C. Vale-Cooperativa Agroindustrial を除く全ての企業が掲載されている(表2)。

注2:中国商務部の資料では、「14社」とされているが、同資料には13社しか掲載されていない。

注2:中国商務部の資料では、「14社」とされているが、同資料には13社しか掲載されていない。

商務部は、2017年8月18日に同調査を開始し、2018年6月8日に仮決定を下し、翌6月9日から同年10月8日までの間、暫定的にアンチ・ダンピング税を徴収していた。今回最終決定された税率と仮決定時の税率との差分については、暫定税率が最終税率を上回る部分については返金し、暫定税率が最終税率を下回る部分については追加徴収しないとしている。また、2018年6月8日以前と2018年10月9日から2019年2月16日の間の輸入分について、遡ってアンチ・ダンピング税を徴収することはしない。

なお、「中華人民共和国アンチ・ダンピング条例(注3)」では、調査開始公告(本件では2017年8月)から12カ月以内に最終決定を行うこととされているが、本件では、2018年8月に調査期間を半年間延長する旨の公告が出されていた。

注3:中国の国務院が定める条例は、日本の政令に相当する。

なお、「中華人民共和国アンチ・ダンピング条例(注3)」では、調査開始公告(本件では2017年8月)から12カ月以内に最終決定を行うこととされているが、本件では、2018年8月に調査期間を半年間延長する旨の公告が出されていた。

注3:中国の国務院が定める条例は、日本の政令に相当する。

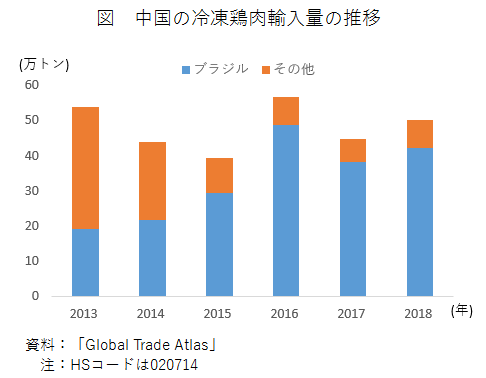

ブラジルは最大の冷凍鶏肉輸入先であり、近年、ブラジルからの輸入量は拡大傾向にある(図)。

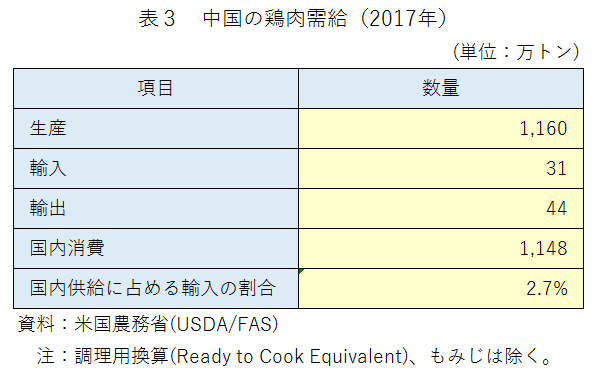

なお、中国内の鶏肉供給に占める輸入品の割合は2.7%に留まっている(表3)。

【三原 亙、佐藤 宏樹 平成31年2月25日発】

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:三原 亙、佐藤 宏樹)

Tel:03-3583-9532

農畜産業振興機構 調査情報部 (担当:三原 亙、佐藤 宏樹)

Tel:03-3583-9532