ホーム > 国際情報コーナー > 海外情報 > 海外情報(砂糖) > コロナ禍による外食産業などの業績悪化で砂糖税の税収が減少(英国)

コロナ禍による外食産業などの業績悪化で砂糖税の税収が減少(英国)

最終更新日:2021年10月12日

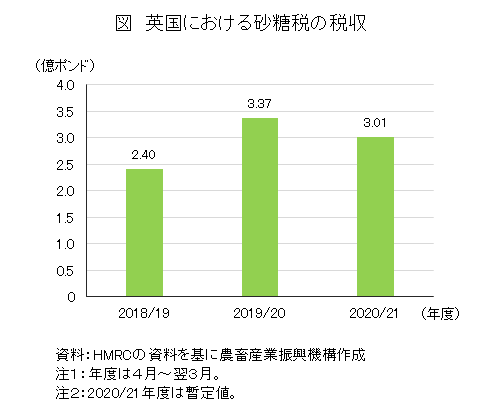

英国歳入関税庁(HMRC)は9月30日、2020/21会計年度(4月〜翌3月)の「糖類を含む飲料に対する課税(通称:砂糖税)」の税収が3億100万ポンド(463億5400万円:1ポンド=154円)(注1、2)となり、前年度から10.7%減少したと発表した(図)。同年度の砂糖税の納税義務者(注3)におけるHMRCへの債務(納税義務者の申告額)の推移を四半期別に見ると、1回目のロックダウン(2020年3月23日に開始、5月以降徐々に規制緩和)が実施された第1四半期が最も少なくなっている。HMRCでは、こうした税収減の要因の一つとして、外出制限といった新型コロナウイルス感染症(COVID-19)の感染拡大抑制策を挙げており、具体的には外食産業や観光業などでの業績悪化が考えられる。

なお、英国政府は2021年7月19日のイングランドを皮切りに、社会的距離の確保や集会人数制限、営業が認められていない店舗や施設などの閉鎖命令といった大半の規制を撤廃したほか、10月には入国規制の緩和を行うと表明するなど、外食産業などをめぐる状況の改善が進む中、今後の税収の動向が注目されている。

(注1)税収額は、暫定値。

(注2)為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の月末TTS相場。

(注3)糖類を含む飲料の製造業者や輸入業者。

なお、英国政府は2021年7月19日のイングランドを皮切りに、社会的距離の確保や集会人数制限、営業が認められていない店舗や施設などの閉鎖命令といった大半の規制を撤廃したほか、10月には入国規制の緩和を行うと表明するなど、外食産業などをめぐる状況の改善が進む中、今後の税収の動向が注目されている。

(注1)税収額は、暫定値。

(注2)為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の月末TTS相場。

(注3)糖類を含む飲料の製造業者や輸入業者。

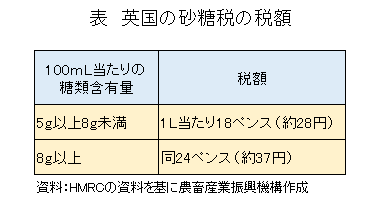

同国の砂糖税は、主に子どもの生活習慣病の予防や食習慣の改善への支援に必要な財源を確保するために2018年4月に導入された。課税対象となる品目は、100ミリリットル当たり5グラム以上の糖類を含む飲料となり、糖類含有量に応じて2種類の税率が設定されている(表)。HMRCは、2020/21年度の申告額のうち、96%強は同8グラム以上の糖類を含む飲料からのものであったとし、2018/19年度の94%、2019/20年度の95%からわずかに増加したとしている。

なお、英国の調査会社であるLMC Internationalによると、砂糖税の導入後、大手飲料メーカーの主力看板商品の糖類含有量は維持されたものの、そのほかの多くの商品では、非課税となる同5グラム未満まで糖類含有量を削減したり、数種類の代替甘味料に置き換えたりするなどの対応が取られた。これらの動きから、英国では砂糖税の導入により、非主力商品においては、課税回避や消費者の健康志向への配慮から糖類削減や代替甘味料導入の動きが進んだ一方、従来からの定番商品の多くにおいては、風味への影響などの懸念から、糖類含有量が変更されなかったと想定される。

(参考)2017/18年度におけるEUの砂糖および異性化糖の生産割当廃止後の動向については、『生産割当廃止後のEUにおける砂糖および異性化糖産業の動向』を、また、砂糖税の導入をめぐる詳細な背景や狙いについては、『糖類を含む飲料に対する規制強化の動き(英国)』の記事を参照されたい。

(参考)2017/18年度におけるEUの砂糖および異性化糖の生産割当廃止後の動向については、『生産割当廃止後のEUにおける砂糖および異性化糖産業の動向』を、また、砂糖税の導入をめぐる詳細な背景や狙いについては、『糖類を含む飲料に対する規制強化の動き(英国)』の記事を参照されたい。

【塩原 百合子 令和3年10月12日発】

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532