ホーム > 国際情報コーナー > 海外情報 > 海外情報(砂糖) > 米国農務省が国内の砂糖需給の見通しを報告(米国)

米国農務省が国内の砂糖需給の見通しを報告(米国)

最終更新日:2022年3月23日

米国農務省(USDA)による2022年農業アウトルック・フォーラムが2月24、25日の2日間にわたり開催された。その中で、米国の砂糖需給に関する近年の動向と22年の見通しについて報告された。

近年の砂糖の需給動向

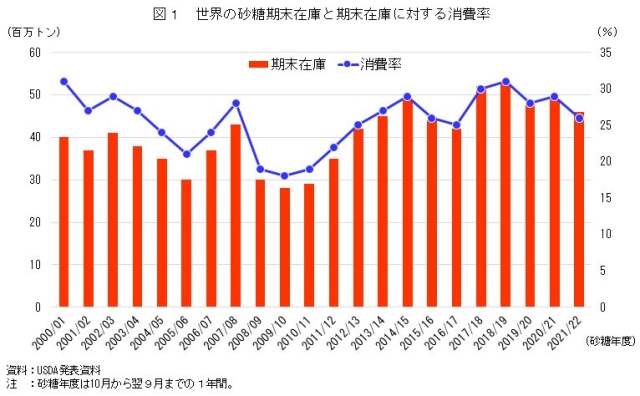

(1)世界の需給はややひっ迫した状態

砂糖の需給を世界全体で見ると、期末在庫は09年以降増加傾向にあるが、期末在庫に対する消費率も増加傾向にあり、需給はややひっ迫した状態にある(図1)。さらに、インドが甘しゃ糖の輸出からエタノール生産へ移行したこと、ブラジルでの21年の不作もあり、国際需給は変動しており、今後はタイなど他の主要輸出国の動向に注視する必要がある。

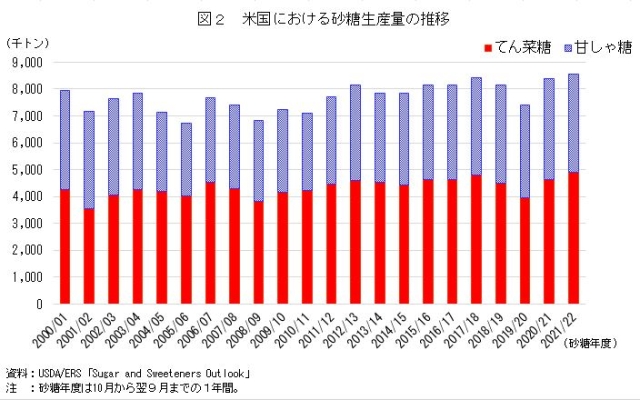

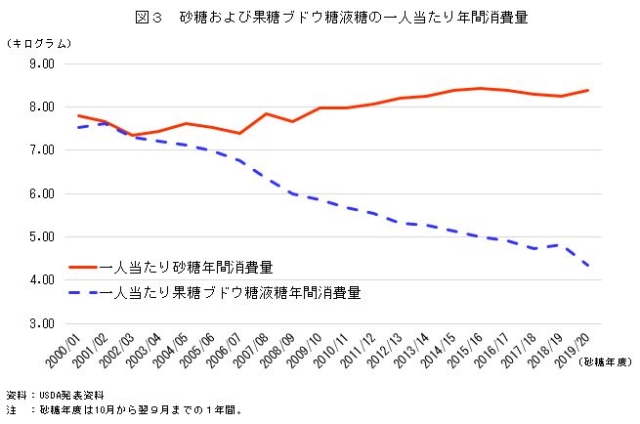

(2)米国の生産量は増加傾向、一人当たり消費量はほぼ横ばいで推移

上記(1)のとおり、世界的に需給はややひっ迫しているが、米国では21年に中西部の干ばつ、ルイジアナ州の冷害とハリケーン被害がありながらも生産は大きな回復力を見せている。21/22年砂糖年度(10月〜翌9月)の米国の砂糖生産量は856万6000トン(前年比2.3%増)と増加の見通しである(図2)。一方で、一人当たりの砂糖年間消費量はここ数年、ほぼ横ばいで推移している(図3)。なお、果糖ブドウ糖液糖の消費量減少を背景に、00年以降、甘味料の消費量は約4%減少している。

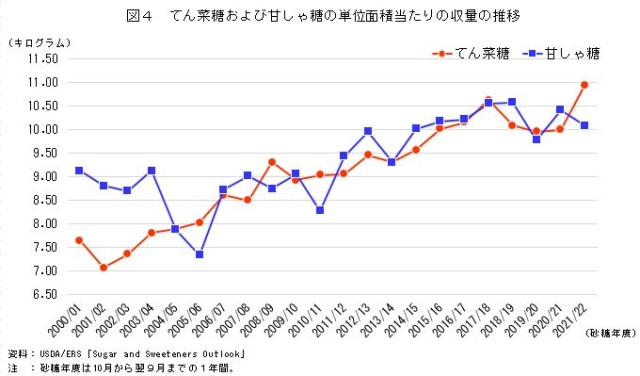

(3)生産性は向上

生産性の向上は、持続可能性の追求のためにも、また、より効率的な砂糖生産のためにも重要な要素である。肥料、燃料、賃金などの投入コストが急上昇している中で、農場と工場の両方で生産性向上を推進する必要がある。農場では、20年前と比較すると約11%少ない土地で約16%の増収を達成するなど単位面積当たり収量が増加しており、生産性が向上しているといえる(図4)。

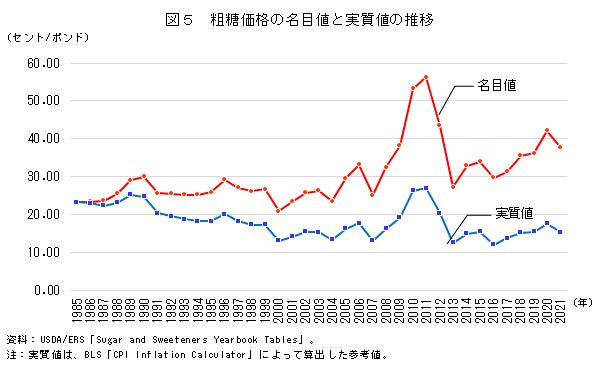

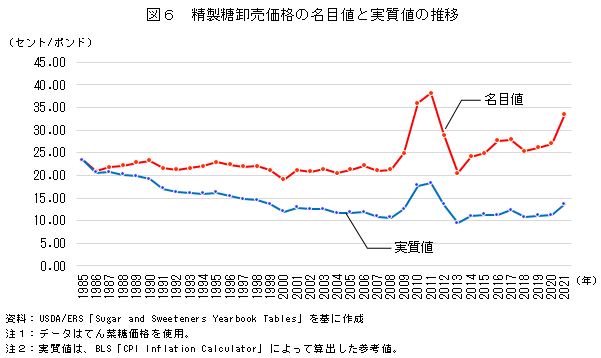

(4)砂糖価格は上昇傾向にあるが、収益性は向上せず

粗糖価格、精製糖卸売価格は上昇傾向にあるが、物価変動部分を取り除いた実質値で見ると、85年と比較し粗糖価格は34.1%安、精製糖卸売価格は41.6%安といずれも低下している(図5、6)。生産性の向上より価格が大きく低下していることから、生産者や工場の収益性が向上しているとは言えず、厳しい経営状況に立たされているところであり、農場や工場の統廃合が進んでいる。

2022年の砂糖の需給の見通し

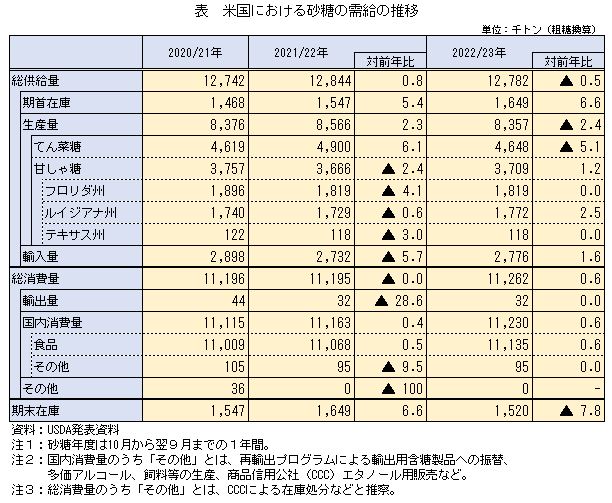

(1)22/23砂糖年度の総供給量

総供給量は期首在庫に生産量と輸入量を加えたものであり、22/23砂糖年度の総供給量は1278万2000トン(前年比0.5%減)とわずかながら減少する見通しである。

期首在庫は165万5000トン(前年比6.6%増)と増加が見込まれる中で、総供給量が減少する背景には、甘しゃ糖は主要生産地であるルイジアナ州では21年の災害から回復し米国全体では増加を見込んでいるが、てん菜の作付面積の縮小によるてん菜糖の生産量の減少が大きかったことが挙げられる。

輸入量は、関税割当制度に基づく147万1000トン、メキシコからの輸入101万1000トンを含む計277万6000トン(前年比1.6%増)と増加に転じた。

期首在庫は165万5000トン(前年比6.6%増)と増加が見込まれる中で、総供給量が減少する背景には、甘しゃ糖は主要生産地であるルイジアナ州では21年の災害から回復し米国全体では増加を見込んでいるが、てん菜の作付面積の縮小によるてん菜糖の生産量の減少が大きかったことが挙げられる。

輸入量は、関税割当制度に基づく147万1000トン、メキシコからの輸入101万1000トンを含む計277万6000トン(前年比1.6%増)と増加に転じた。

(2)22/23砂糖年度の総消費量

総消費量は輸出量と国内消費量を合計したものであり、22/23砂糖年度の輸出量は3万2000トン(前年同)、国内消費量は1123万トン(前年比0.6%増)となることから、総消費量は1126万2000トン(前年比0.6%増)とやや増加する見通しである。

以上のように、総供給量の減少が見込まれる中で、総消費量がほぼ変わらないことから、22/23年の期末在庫は152万トン(前年比7.8%減)と減少する見通しである。期末在庫率は13.5%となり、USDAが掲げる目安の13.5〜15.5%の範囲(注)にかろうじて収まる見通しとされた。

注:米国では、2002年農業法制定以降、砂糖の期末在庫率が13.5%から15.5%までの範囲に収まることを目標にした砂糖プログラムを運用している。

以上のように、総供給量の減少が見込まれる中で、総消費量がほぼ変わらないことから、22/23年の期末在庫は152万トン(前年比7.8%減)と減少する見通しである。期末在庫率は13.5%となり、USDAが掲げる目安の13.5〜15.5%の範囲(注)にかろうじて収まる見通しとされた。

注:米国では、2002年農業法制定以降、砂糖の期末在庫率が13.5%から15.5%までの範囲に収まることを目標にした砂糖プログラムを運用している。

【調査情報部 令和4年3月23日発】

このページに掲載されている情報の発信元

農畜産業振興機構 部署名:調査情報部 (担当:担当:国際調査グループ)

Tel:03-3583-9532

農畜産業振興機構 部署名:調査情報部 (担当:担当:国際調査グループ)

Tel:03-3583-9532