ホーム > 畜産 > 海外情報 > 2022年 > 米国農務省が食品価格および小売業界の動向と見通しを報告(米国)

米国農務省が食品価格および小売業界の動向と見通しを報告(米国)

米国鶏肉業界紙「WATT Poultry」は2022年3月、米国鶏肉業界関係者の声をまとめ、本年の米国鶏肉産業の展望として、7つの大きな課題を発表した。全体として、同業界は成長が続くと見通しているが、新型コロナウイルス感染症の拡大(パンデミック)による影響は依然として続いており、同業界が抱える問題が22年の鶏肉の生産性と収益性に影響を与えると予測している。

1 食品価格の動向と見通し

(1)食品価格の動向

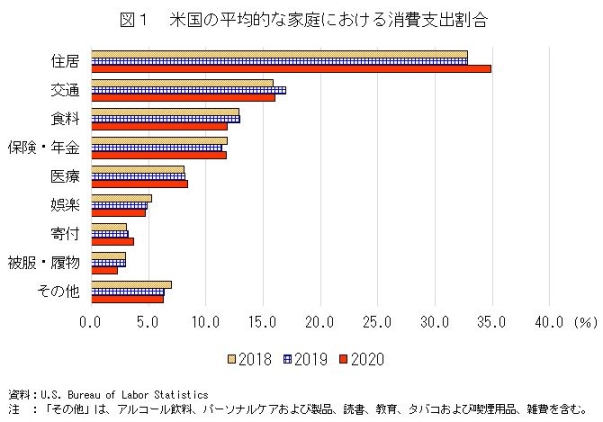

2021年12月に米国労働統計局が公表したデータによると、20年の米国の平均的な所得の家庭における総支出のうち11.9%が食料に充てられている(図1)。これは住居、交通に次ぐ3番目に大きい支出で、過去の傾向とも一致している。

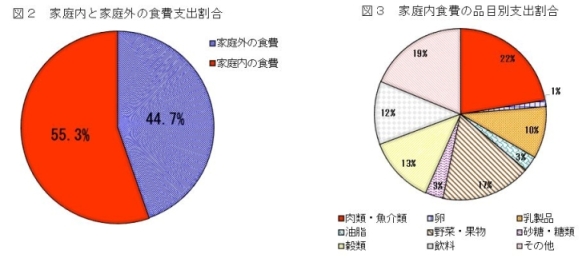

また、21年の食費を家庭内外で分けると、家庭内が55.3%、家庭外が44.7%となった(図2)。さらに、家庭内食費の内訳は、肉類・魚介類が22.4%、野菜・果物が17.0%、穀類が12.6%、飲料が11.9%と上位を占めた(図3)。

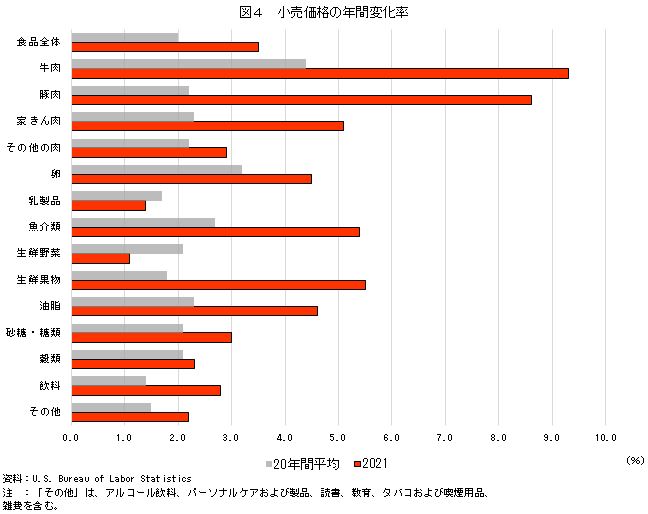

21年の食品価格の年間上昇率を見ると、全体としては3.5%と過去20年間の平均増加率2.0%を大きく超えた。いずれの品目でも低下は見られなかったが、特に牛肉(9.3%)、豚肉(8.6%)、家きん肉(5.1%)が大きく上昇する一方で、乳製品(1.4%)、生鮮野菜(1.1%)は小幅な上昇にとどまった(図4)。

(2)2022年の食品小売価格の見通し

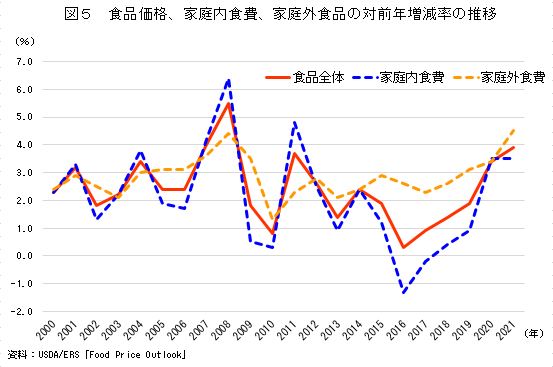

2022年の食品小売価格は、全体として2.5〜3.5%の範囲内で上昇する見通しである。そのうち、家庭内食費は2.0〜3.0%までの範囲内、家庭外食費は4.0〜5.0%までの範囲内で上昇すると見込んでいる。過去20年間の食品価格の上昇率の推移を見ると、この上昇は異常なものではないと考えられる(図5)。

2 小売業界と消費の動向

(1)2021年の小売業界の動向

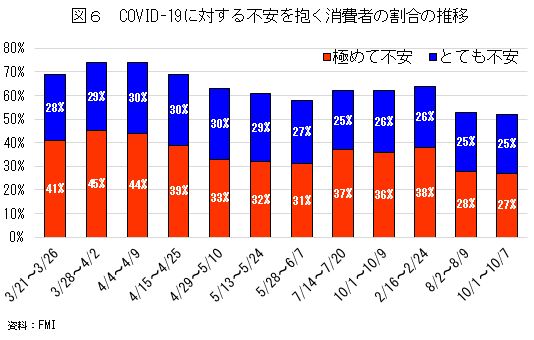

2021年は、新型コロナウイルス感染症(COVID−19)拡大(パンデミック)への懸念、サプライチェーンの混乱、インフレの3つの要因により小売にとって困難な年となった。消費者はまず、COVID−19のパンデミックに対し、大きな不安を抱くようになったが、時間が経過する中で徐々に収まり始めた(図6)。これは小売店における来客数の増減と一致している。そして、サプライチェーンの混乱が生じ、消費者はサプライチェーンの複雑さに気付き始めた。これを機会に小売業界からは、小売店が食品を販売するまでの過程がどれだけ複雑であるかを説明した消費者向けリーフレットが配布されている(図7)。

(2)小売業界の懸念

小売業界は、(1)労働力不足(2)港湾・鉄道・トラックによる輸送能力の相対的な低下(3)包装・容器業界のサプライチェーンの混乱(4)自然災害や家畜疾病などのCOVID−19以外の突発的事象の発生−を懸念している。特に、労働力不足はサプライチェーン全体に広がっており、雇用を確保し機能を維持することが極めて困難な状態にある。また、食品の安全性の確保や鮮度の維持に欠かせない包装・容器業界にもサプライチェーンの混乱が及んでおり、ラベル印刷用インクの入手が困難などの声も上がっている。

(3)消費者の動向

食品産業協会(FMI)が2021年12月に実施したオンラインによる消費者アンケート調査によると、パンデミックによって消費動向に変化が生じたとされる。

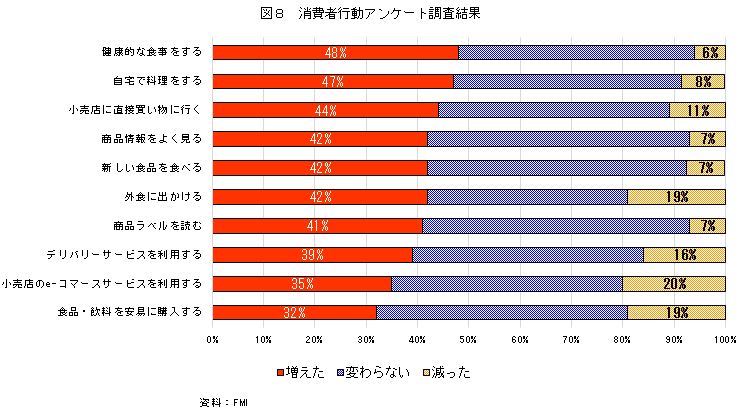

ア 消費者行動(図8)

消費者の行動として、48%が「健康的な食事をすることが増えた」、47%が「自宅で料理をすることが増えた」と回答した。一方で、19%が「外食に出かけることが減った」と回答した。消費者はパンデミックにより、新たな食生活に適応している。しかし、店頭で直接食品を見て購入したいという声、外食にもっと出かけたいという声も上がった。

ア 消費者行動(図8)

消費者の行動として、48%が「健康的な食事をすることが増えた」、47%が「自宅で料理をすることが増えた」と回答した。一方で、19%が「外食に出かけることが減った」と回答した。消費者はパンデミックにより、新たな食生活に適応している。しかし、店頭で直接食品を見て購入したいという声、外食にもっと出かけたいという声も上がった。

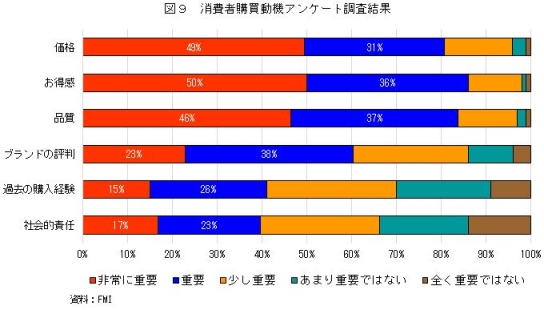

イ 消費者の購買動機(図9)

消費者の購買動機としては、「価格」、「お得感」、「品質」を重要視する声が多く、「非常に重要」、あるいは「重要」と回答した消費者がいずれも80%を超えた。特に、「品質」を重要視する消費者はパンデミック前と比較すると増加傾向にある。

消費者の購買動機としては、「価格」、「お得感」、「品質」を重要視する声が多く、「非常に重要」、あるいは「重要」と回答した消費者がいずれも80%を超えた。特に、「品質」を重要視する消費者はパンデミック前と比較すると増加傾向にある。

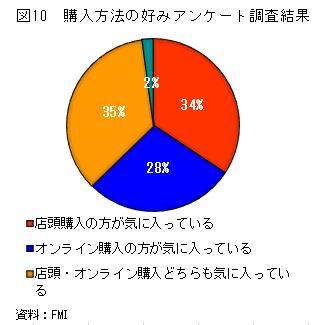

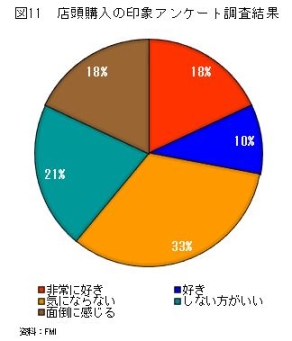

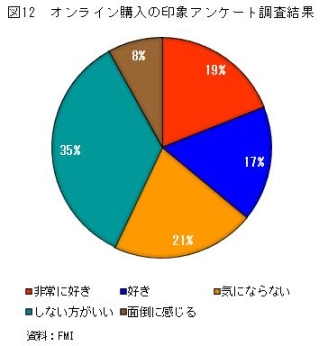

ウ 消費者の購入方法(図10、11、12)

店頭購入とオンライン購入のどちらの方法が消費者の好みに合っているかを調査した結果、35%が「どちらも気に入っている」と回答した。「店頭購入を気に入っている」、「オンライン購入を気に入っている」と回答した消費者がそれぞれ34%、28%であることからも、消費者全体として、店頭購入とオンライン購入の志向性はほぼ同程度の水準にあるといえる。

また、店頭購入とオンライン購入それぞれの印象について調査を行った結果、店頭購入を「非常に好き」「好き」と回答した消費者が28%であったのに対し、オンライン購入では同じ回答が36%であった。逆に「面倒に感じる」と回答した消費者は店頭購入、オンライン購入それぞれ18%、8%であった。この結果から、店頭購入とオンライン購入をどちらも気に入っている層であっても、オンライン購入の方が疲れずに簡単に購入可能という点を気に入っており、特にミレニアル世代(注)にその傾向が強いと分析できる。

消費者が何を求めているか、小売業界が何を提供すべきか、これらは常に変化しており、小売業界としては、今後も消費者動向の変化には注視が必要である。

(注)米国において主に2000年代初頭に成人を迎え、生まれ育った時から情報通信機器やサービスに慣れ親しんだ世代(現在、26歳〜41歳ぐらいの世代)。

店頭購入とオンライン購入のどちらの方法が消費者の好みに合っているかを調査した結果、35%が「どちらも気に入っている」と回答した。「店頭購入を気に入っている」、「オンライン購入を気に入っている」と回答した消費者がそれぞれ34%、28%であることからも、消費者全体として、店頭購入とオンライン購入の志向性はほぼ同程度の水準にあるといえる。

また、店頭購入とオンライン購入それぞれの印象について調査を行った結果、店頭購入を「非常に好き」「好き」と回答した消費者が28%であったのに対し、オンライン購入では同じ回答が36%であった。逆に「面倒に感じる」と回答した消費者は店頭購入、オンライン購入それぞれ18%、8%であった。この結果から、店頭購入とオンライン購入をどちらも気に入っている層であっても、オンライン購入の方が疲れずに簡単に購入可能という点を気に入っており、特にミレニアル世代(注)にその傾向が強いと分析できる。

消費者が何を求めているか、小売業界が何を提供すべきか、これらは常に変化しており、小売業界としては、今後も消費者動向の変化には注視が必要である。

(注)米国において主に2000年代初頭に成人を迎え、生まれ育った時から情報通信機器やサービスに慣れ親しんだ世代(現在、26歳〜41歳ぐらいの世代)。

【調査情報部 令和4年4月4日発】

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532