ホーム > 畜産 > 海外情報 > 2024年 > 中国農業展望報告(2024−2033)を発表(豚肉編)(中国)

中国農業展望報告(2024−2033)を発表(豚肉編)(中国)

中国農業農村部は2024年4月20日および21日、中国農業展望大会を開催し、今後10年間の農業を展望する「中国農業展望報告(2024−2033)」を発表した。同大会は14年から毎年開催されており、今回は23年の総括と33年までの農畜水産物の生産量や消費量の見通しが報告された。

本稿では同報告のうち、豚肉について紹介する。

本稿では同報告のうち、豚肉について紹介する。

1.2023年の豚肉需給動向

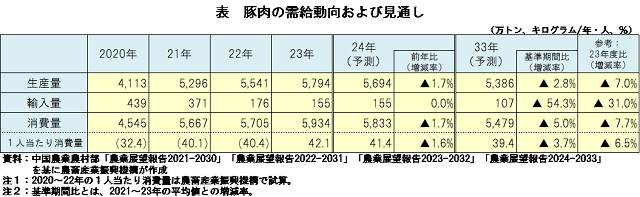

2023年の生産量は、と畜頭数の順調な増加から、5794万トン(前年比4.6%増)と前年をやや上回った。年間のと畜頭数は7億2700万頭(同3.8%増)となり、四半期ごとの実績でも増加傾向にあった。一方、23年末の繁殖母豚頭数は、4142万頭(同5.7%減)となり、基礎生産能力は減少している。

輸入量は、155万トン(同11.7%減)と前年をかなり大きく下回った。同年は豚肉生産量の回復と中国国内の豚肉価格低迷の影響を受け、輸入量は減少した。主な輸入先はブラジル(輸入量に占める割合は28.3%)、スペイン(同25.7%)、デンマーク(同8.2%)などであり、これらで6割以上を占めている。

消費量は、5934万トン(同4.0%増)と前年をやや上回った。四半期ごとの消費動向を見ると、第1四半期は元旦や春節などの祝日需要が後押しし、第2、第3四半期も価格安などを背景に前年増で推移した。第4四半期は国慶節関連の大型連休(23年10月1〜7日)による需要の高まりに加え、ハムやソーセージ、保存食など加工向け需要も伸びたことで増加した。

価格面では、23年の豚肉平均価格は同16.1%安の1キログラム当たり25.79元(565円:1元=21.91円(注))となった。1月から7月にかけて豚肉価格は下落傾向にあり、7月には年間最安値となる同23.38元(512円)となった。一方で、8月は例年、冷凍豚肉在庫の積み上げが行われることに加え、高温や雨天により流通が滞ったことなどが生じたことで、豚肉供給量の減少から価格は上昇した。9月も価格は上昇を維持したものの、10月以降は祝日需要に対応したと畜頭数の増加に伴う供給量の増加から、価格は下落に転じている。

(注)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2024年5月末TTS相場。

輸入量は、155万トン(同11.7%減)と前年をかなり大きく下回った。同年は豚肉生産量の回復と中国国内の豚肉価格低迷の影響を受け、輸入量は減少した。主な輸入先はブラジル(輸入量に占める割合は28.3%)、スペイン(同25.7%)、デンマーク(同8.2%)などであり、これらで6割以上を占めている。

消費量は、5934万トン(同4.0%増)と前年をやや上回った。四半期ごとの消費動向を見ると、第1四半期は元旦や春節などの祝日需要が後押しし、第2、第3四半期も価格安などを背景に前年増で推移した。第4四半期は国慶節関連の大型連休(23年10月1〜7日)による需要の高まりに加え、ハムやソーセージ、保存食など加工向け需要も伸びたことで増加した。

価格面では、23年の豚肉平均価格は同16.1%安の1キログラム当たり25.79元(565円:1元=21.91円(注))となった。1月から7月にかけて豚肉価格は下落傾向にあり、7月には年間最安値となる同23.38元(512円)となった。一方で、8月は例年、冷凍豚肉在庫の積み上げが行われることに加え、高温や雨天により流通が滞ったことなどが生じたことで、豚肉供給量の減少から価格は上昇した。9月も価格は上昇を維持したものの、10月以降は祝日需要に対応したと畜頭数の増加に伴う供給量の増加から、価格は下落に転じている。

(注)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2024年5月末TTS相場。

2.2024年の豚肉需給動向予測

2024年の豚肉生産は、23年末の繁殖母豚頭数が減少したことで、5694万トン(前年比1.7%減)と前年をわずかに下回ると見込まれる。

また、23年の冷凍豚肉在庫の積み上げなどから、豚肉輸入量は前年並みの155万トンと見込まれる。

消費量は、人口減少や高齢化などの要因により、5833万トン(同1.7%減)とわずかに減少し、1人当たりの年間消費量も41.43キログラム(同1.6%減)と見込まれる。

価格面では、豚肉の供給量が減少する中で、一定の消費需要が維持されることから、豚肉価格は1キログラム当たり27〜30元(591〜657円)に回復すると見込まれる。今後は、豚肉の需給が徐々に安定し、養豚生産能力の向上やその他の関連政策により、価格の変動幅は縮小すると予想される。

また、23年の冷凍豚肉在庫の積み上げなどから、豚肉輸入量は前年並みの155万トンと見込まれる。

消費量は、人口減少や高齢化などの要因により、5833万トン(同1.7%減)とわずかに減少し、1人当たりの年間消費量も41.43キログラム(同1.6%減)と見込まれる。

価格面では、豚肉の供給量が減少する中で、一定の消費需要が維持されることから、豚肉価格は1キログラム当たり27〜30元(591〜657円)に回復すると見込まれる。今後は、豚肉の需給が徐々に安定し、養豚生産能力の向上やその他の関連政策により、価格の変動幅は縮小すると予想される。

3.2033年までの豚肉需給動向予測

生産量は、豚肉の品質改善や繁殖母豚頭数を中心とした豚肉供給量の管理が強化され、供給量の変動が小さくなることで、安定して推移するとみられる。一方で、食生活水準の向上や健康志向により栄養バランスが見直されることで、食の多様化が進み、これまで食肉の中心であった豚肉生産の増加率は次第に縮小していくとみられている。これにより、2028年の豚肉生産量は5528万トン(基準期間比<21〜23年の平均値との増減率>0.3%減)、33年には5386万トン(同2.8%減)と見込まれている。

国内の養豚に関しては、引き続き学術研究が推し進められる中で、養豚経営の規模拡大が進み、環境に配慮した生産形式へと発展し、養豚場では人工知能などの先端技術が導入され、高度な情報化や自動化が進むと予測される。また、多様な食肉需要を満たすため、栄養価の高い豚肉や高品質豚肉加工品などの高品質豚肉製品の市場がさらに発展し、豚肉の品質向上と高度化を推進するとされている。

消費量は、人口減少、高齢化、食の多様化などの影響により、やや減少して推移するとみられる。この結果、28年の消費量は5632万トン(同2.3%減)、1人当たりの年間消費量は40.22キログラム(同1.6%減)、33年の消費量は5479万トン(同5.0%減)、1人当たりの年間消費量は39.36キログラム(同3.7%減)と見込まれる。一方で、国民の食生活水準の向上や健康志向の高まりに伴い、市場では、地方の特産品である黒豚と栄養価が高い豚などの引き合いが強くなると予想される。

輸入量は、消費需要が減少している中で、国内の豚肉生産能力が強化されることから、徐々に減少すると見込まれる。ただし、輸入骨付き豚肉には一定の需要が定着しており、これが豚肉輸入の底支えとなっている。28年の輸入量は119万トン(同49.1%減)、33年は107万トン(同54.3%減)と見込まれる。

価格面では、豚肉供給の安定化などにより、長期的には価格の変動幅は縮小し、安定化に向かうと予測される。

国内の養豚に関しては、引き続き学術研究が推し進められる中で、養豚経営の規模拡大が進み、環境に配慮した生産形式へと発展し、養豚場では人工知能などの先端技術が導入され、高度な情報化や自動化が進むと予測される。また、多様な食肉需要を満たすため、栄養価の高い豚肉や高品質豚肉加工品などの高品質豚肉製品の市場がさらに発展し、豚肉の品質向上と高度化を推進するとされている。

消費量は、人口減少、高齢化、食の多様化などの影響により、やや減少して推移するとみられる。この結果、28年の消費量は5632万トン(同2.3%減)、1人当たりの年間消費量は40.22キログラム(同1.6%減)、33年の消費量は5479万トン(同5.0%減)、1人当たりの年間消費量は39.36キログラム(同3.7%減)と見込まれる。一方で、国民の食生活水準の向上や健康志向の高まりに伴い、市場では、地方の特産品である黒豚と栄養価が高い豚などの引き合いが強くなると予想される。

輸入量は、消費需要が減少している中で、国内の豚肉生産能力が強化されることから、徐々に減少すると見込まれる。ただし、輸入骨付き豚肉には一定の需要が定着しており、これが豚肉輸入の底支えとなっている。28年の輸入量は119万トン(同49.1%減)、33年は107万トン(同54.3%減)と見込まれる。

価格面では、豚肉供給の安定化などにより、長期的には価格の変動幅は縮小し、安定化に向かうと予測される。

4.今後の見通しに対する懸念

今後の見通しについて、家畜伝染病、飼料コストの変動、飼養環境、豚肉消費の増減などが養豚産業に大きな影響を及ぼす可能性があるとしている。

中国では2007年以降、アフリカ豚熱(ASF)や豚繁殖・呼吸障害症候群(PRRS)などの家畜伝染病が猛威を振った。中国には多くの主要な畜産企業があるが、それぞれの家畜伝染病対策と能力には差があるため、今後もASFの発生と拡大のリスクがあるとしている。さらに、豚価の低迷が続いていることも相まって、一部の農家は生産コストを下げるために防疫への投資を減らす動きもあるとされ、これもリスクを高めている。養豚業の発展を安定させるために、動物疾病の予防と制御が重要な任務としている。

また、養豚業の生産コストの5〜7割程度を占める飼料費は、豚肉の生産と価格に大きく影響する。現在、飼料穀物に対する輸入依存度が高まっており、世界の穀物需給の変化が、トウモロコシや大豆などの飼料穀物価格の変動要因となるため、養豚業の生産コストに大きく影響するとしている。

さらには、食品産業や外食産業の急速な発展は、消費者に食肉以外の選択肢をもたらし、養豚業界もこの状況を不安視しているとされる。高齢化、人口に占める若年層割合の減少のみならず、健康志向や国民1人当たりの所得水準が上昇することで、高品質の食肉製品に対する需要が高まっており、高脂肪・高カロリーの食肉需要は徐々に減少している。さらに、総菜とファストフード産業の発展が鶏肉消費の伸びを牽引し、豚肉消費の市場規模をさらに圧迫していくとみられる。

これらの動向により、今後の豚肉の需給見通しに対して変更が生じる可能性があるとしている。

中国では2007年以降、アフリカ豚熱(ASF)や豚繁殖・呼吸障害症候群(PRRS)などの家畜伝染病が猛威を振った。中国には多くの主要な畜産企業があるが、それぞれの家畜伝染病対策と能力には差があるため、今後もASFの発生と拡大のリスクがあるとしている。さらに、豚価の低迷が続いていることも相まって、一部の農家は生産コストを下げるために防疫への投資を減らす動きもあるとされ、これもリスクを高めている。養豚業の発展を安定させるために、動物疾病の予防と制御が重要な任務としている。

また、養豚業の生産コストの5〜7割程度を占める飼料費は、豚肉の生産と価格に大きく影響する。現在、飼料穀物に対する輸入依存度が高まっており、世界の穀物需給の変化が、トウモロコシや大豆などの飼料穀物価格の変動要因となるため、養豚業の生産コストに大きく影響するとしている。

さらには、食品産業や外食産業の急速な発展は、消費者に食肉以外の選択肢をもたらし、養豚業界もこの状況を不安視しているとされる。高齢化、人口に占める若年層割合の減少のみならず、健康志向や国民1人当たりの所得水準が上昇することで、高品質の食肉製品に対する需要が高まっており、高脂肪・高カロリーの食肉需要は徐々に減少している。さらに、総菜とファストフード産業の発展が鶏肉消費の伸びを牽引し、豚肉消費の市場規模をさらに圧迫していくとみられる。

これらの動向により、今後の豚肉の需給見通しに対して変更が生じる可能性があるとしている。

【田中 美宇 令和6年6月26日発】

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532