ホーム > 畜産 > 海外情報 > 2025年 > 米国食肉業界、関税措置による食肉輸出への影響を懸念(米国)

米国食肉業界、関税措置による食肉輸出への影響を懸念(米国)

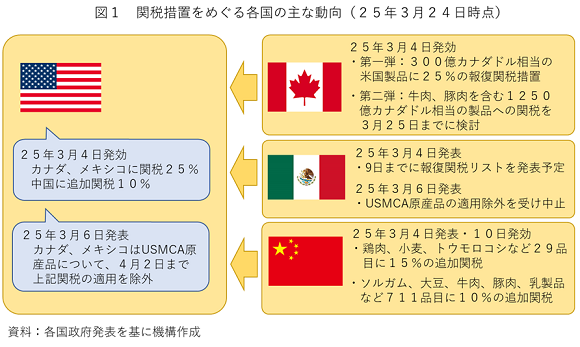

米国政府は2025年3月4日、カナダ、メキシコからの輸入品に対して25%、中国からの輸入品に対して10%の追加関税をそれぞれ課す大統領令を発効した。また、3月6日には、米国・メキシコ・カナダ協定(USMCA)の原産地規則を満たす製品については、4月2日まで関税措置の適用を除外した。

米国の関税措置による貿易への影響が懸念される中、米国食肉輸出連合会(USMEF)のボアー経済分析担当副社長は2月28日、米国の畜産物貿易をめぐる状況と関税による影響について講演を行った(注1)。本記事では同講演の内容をふまえ、関税措置が米国の畜産物(牛、豚、牛肉、豚肉)需給に及ぼす影響について説明する。

(注1)同講演は、米国農務省(USDA)が2月27〜28日に開催した「2025年農業需給観測会議」で行われた。同会議は、米国農業の需給動向および見通しなどについて複数の講演者により説明が行われるもので、毎年2月頃に開催される。

米国の関税措置による貿易への影響が懸念される中、米国食肉輸出連合会(USMEF)のボアー経済分析担当副社長は2月28日、米国の畜産物貿易をめぐる状況と関税による影響について講演を行った(注1)。本記事では同講演の内容をふまえ、関税措置が米国の畜産物(牛、豚、牛肉、豚肉)需給に及ぼす影響について説明する。

(注1)同講演は、米国農務省(USDA)が2月27〜28日に開催した「2025年農業需給観測会議」で行われた。同会議は、米国農業の需給動向および見通しなどについて複数の講演者により説明が行われるもので、毎年2月頃に開催される。

1 カナダ・中国は報復関税措置を実施、メキシコは実施見送り

米国の措置に対して、カナダおよび中国はそれぞれ報復関税措置を発表している(図1)。カナダ政府は3月4日から第一弾として、米国から輸入するワイン、ビール、一部食肉加工製品などを含む製品300億カナダドル(3兆1560億円:1カナダドル=105.20円(注2))相当に25%の報復関税措置を課すと発表した。さらに、第二弾として牛肉、豚肉、乳製品などを含む製品1250億カナダドル(18兆8338億円)相当にも関税を課すことを検討しており、3月25日までパブリックコメントを実施している。また、中国政府は3月4日、鶏肉、小麦、トウモロコシなど29品目に15%、ソルガム、大豆、牛肉、豚肉、乳製品など711品目に10%の追加関税を課すなどの措置を発表した。同措置は3月10日より実施され、これにより豚肉に47%、牛肉に22%の関税が課されることとなった。一方、メキシコは当初、3月9日までに報復措置を発表するとしていたが、3月6日のUSMCA原産品に対する適用除外措置を受けて発表を見送っている。

(注2)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2025年2月末TTS相場。

(注2)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2025年2月末TTS相場。

2 生体牛輸入頭数の減少が牛肉生産に影響するおそれ

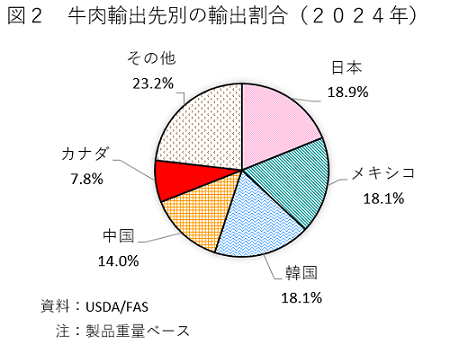

米国産牛肉の主要輸出先は日本、メキシコ、韓国、中国、カナダであるが、このうち、カナダ、メキシコ、中国の3カ国で輸出量の4割を占める(図2)。輸出価格が国内の需要増、生産減、米ドル高などの要因により上昇傾向にある中で、報復関税は輸出の減速につながると懸念されている。

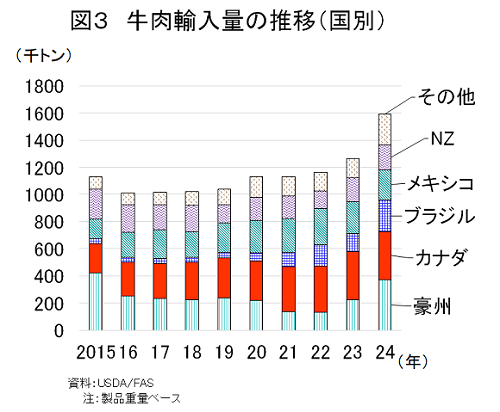

一方、牛肉輸入量は国内生産量の減少に伴い増加傾向で推移している(図3)。主な輸入先は豪州、カナダ、ブラジル、メキシコであり、4月2日以降にカナダ産やメキシコ産の牛肉に関税が課された場合、豪州やブラジルからの輸入増の可能性があるとみられている。

また、米国は肥育もと牛や肥育牛などの生体牛をカナダ、メキシコから輸入している。2024年には年間204万頭の生体牛を輸入しているが、これは米国の牛と畜頭数の6%に相当する。米国内の牛群が縮小傾向にある中(注3)、米国の関税措置により生体牛の輸入頭数が減少し、国内の牛肉生産減や食肉処理施設の稼働率低下に伴うと畜費の増加などが懸念されている。

(注3)「【海外情報】牛群再構築の遅れから牛飼養頭数の減少止まらず(米国)(令和7年2月5日発)」も併せてご参照ください。

一方、牛肉輸入量は国内生産量の減少に伴い増加傾向で推移している(図3)。主な輸入先は豪州、カナダ、ブラジル、メキシコであり、4月2日以降にカナダ産やメキシコ産の牛肉に関税が課された場合、豪州やブラジルからの輸入増の可能性があるとみられている。

また、米国は肥育もと牛や肥育牛などの生体牛をカナダ、メキシコから輸入している。2024年には年間204万頭の生体牛を輸入しているが、これは米国の牛と畜頭数の6%に相当する。米国内の牛群が縮小傾向にある中(注3)、米国の関税措置により生体牛の輸入頭数が減少し、国内の牛肉生産減や食肉処理施設の稼働率低下に伴うと畜費の増加などが懸念されている。

(注3)「【海外情報】牛群再構築の遅れから牛飼養頭数の減少止まらず(米国)(令和7年2月5日発)」も併せてご参照ください。

3 豚もも肉などの輸出に影響か

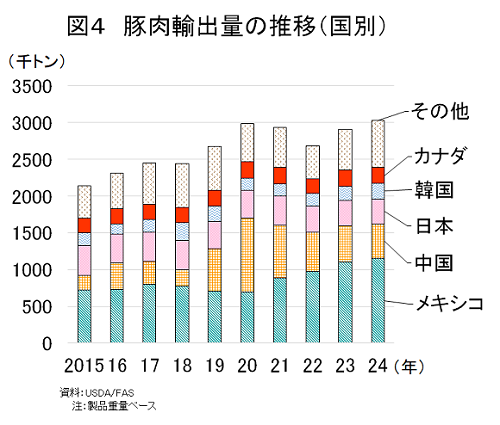

米国の主な豚肉輸出先はメキシコ、中国、日本であり、上位2カ国(メキシコ、中国)向けで豚肉輸出量全体の5割以上を占める(図4)。メキシコ向けはもも肉やバラ肉、中国向けは豚足などのバラエティミートを中心に輸出しているが、もも肉や豚足は国内の需要や輸出先が限られることから、報復関税による影響が懸念されている。

過去の米国産豚肉に対する報復関税措置は、2018年の第一次トランプ政権時にメキシコと中国が実施している(注4)。この時は、米国が鉄鋼とアルミニウムの輸入に25%の追加関税を課したことに伴い、メキシコは米国産豚肉に20%、中国は米国畜産物などに25〜50%の報復関税をそれぞれ課した。メキシコが報復関税を課した18年6月から19年5月の米国からの豚肉輸出量は、メキシコ向けが前年比14%減、中国向けが同18%減となった。USMEFは、同期間の豚肉輸出に関する経済損失は4億米ドル(603億円:1米ドル=150.67円)、国内豚肉価格の下落も含めた経済損失は11億3000万米ドル(1703億円)にのぼったと試算している。

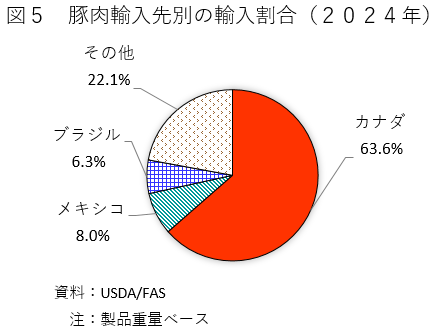

輸入に目を向けると、米国の主な豚肉輸入先はカナダが6割以上を占める(図5)。また、同国からは肥育もと豚や肥育豚などの生体豚を年間676万頭輸入(24年実績)しているが、これは米国の豚と畜頭数の5%に相当し、関税措置は米国内の豚肉生産にも影響を与えるとみられている。

(注4)2018年の報復関税措置については「米国産農畜産物などに報復関税を賦課(メキシコ)(平成30年6月28日発)」「米国産の畜産物や大豆など545ラインに追加関税を賦課(中国)(平成30年6月19日発)」も併せてご参照ください。

過去の米国産豚肉に対する報復関税措置は、2018年の第一次トランプ政権時にメキシコと中国が実施している(注4)。この時は、米国が鉄鋼とアルミニウムの輸入に25%の追加関税を課したことに伴い、メキシコは米国産豚肉に20%、中国は米国畜産物などに25〜50%の報復関税をそれぞれ課した。メキシコが報復関税を課した18年6月から19年5月の米国からの豚肉輸出量は、メキシコ向けが前年比14%減、中国向けが同18%減となった。USMEFは、同期間の豚肉輸出に関する経済損失は4億米ドル(603億円:1米ドル=150.67円)、国内豚肉価格の下落も含めた経済損失は11億3000万米ドル(1703億円)にのぼったと試算している。

輸入に目を向けると、米国の主な豚肉輸入先はカナダが6割以上を占める(図5)。また、同国からは肥育もと豚や肥育豚などの生体豚を年間676万頭輸入(24年実績)しているが、これは米国の豚と畜頭数の5%に相当し、関税措置は米国内の豚肉生産にも影響を与えるとみられている。

(注4)2018年の報復関税措置については「米国産農畜産物などに報復関税を賦課(メキシコ)(平成30年6月28日発)」「米国産の畜産物や大豆など545ラインに追加関税を賦課(中国)(平成30年6月19日発)」も併せてご参照ください。

4 食肉業界は収益性の低下を懸念

米国の食肉業界団体などは、今回の関税措置が国内価格の上昇や輸出機会の喪失、収益性の低下につながるおそれがあるとして、懸念を表明している。

USMEFのホルストロム会長は、「メキシコとカナダからの輸入品に対する関税や、中国からの輸入品に対する関税引き上げを回避する合意が達成されていないことに失望している」との声明を発表した。全国肉牛生産者・牛肉協会(NCBA)のバッカス事務局長は、「トランプ大統領は、関税が貿易交渉の重要なツールと理解している。サプライチェーンの混乱から生じる生産者や消費者への影響を避けるため、関税の適用範囲や期間が制限されることを期待する」と述べた。

オランダ系金融機関であるラボバンクのマクラッケン業務執行取締役は、「関税によりトウモロコシや大豆の輸出が減少することで飼料費は緩和するかもしれないが、機器や建築資材費の上昇により相殺される可能性がある」とし、「生産者や食肉処理加工業者は、輸出の鈍化に備えて現金を確保し、在庫を積み上げないようにする必要がある」と述べた。

USMEFのホルストロム会長は、「メキシコとカナダからの輸入品に対する関税や、中国からの輸入品に対する関税引き上げを回避する合意が達成されていないことに失望している」との声明を発表した。全国肉牛生産者・牛肉協会(NCBA)のバッカス事務局長は、「トランプ大統領は、関税が貿易交渉の重要なツールと理解している。サプライチェーンの混乱から生じる生産者や消費者への影響を避けるため、関税の適用範囲や期間が制限されることを期待する」と述べた。

オランダ系金融機関であるラボバンクのマクラッケン業務執行取締役は、「関税によりトウモロコシや大豆の輸出が減少することで飼料費は緩和するかもしれないが、機器や建築資材費の上昇により相殺される可能性がある」とし、「生産者や食肉処理加工業者は、輸出の鈍化に備えて現金を確保し、在庫を積み上げないようにする必要がある」と述べた。

【小林 大祐 令和7年3月25日発】

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532