ホーム > 畜産 > 海外情報 > 2025年 > 中国農業展望報告(2025-2034)を発表(豚肉編)(中国)

中国農業展望報告(2025-2034)を発表(豚肉編)(中国)

中国農業農村部は2025年4月20日および21日、中国農業展望大会を開催し、今後10年間の農業を展望する「中国農業展望報告(2025-2034)」を発表した。同大会は14年から毎年開催されており、今回は24年の総括と34年までの農畜水産物の生産量や消費量の見通しが報告された。

本稿では同報告のうち、豚肉について紹介する。

本稿では同報告のうち、豚肉について紹介する。

1.2024年の豚肉需給動向

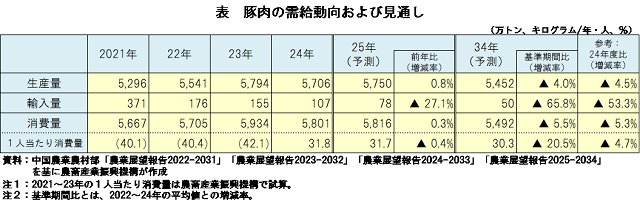

2024年の生産量は、5706万トン(前年比1.5%減)と前年をわずかに下回った(表)。年間と畜頭数は7億300万頭(同3.3%減)となり、四半期ごとのと畜頭数も減少した。また、24年末の繁殖母豚頭数は4078万頭(同1.6%減)となり、引き続き減少しているものの、適切とされる水準(3900万頭)をやや上回っている。

輸入量は、107万トン(同30.8%減)と前年を大幅に下回った。同年の輸入量は、豚肉消費量の減少と国内外の豚肉価格差の縮小に加え、EU産豚肉に対するアンチダンピング調査の実施(注1)などの影響を受けて減少した。主な輸入先はブラジル(輸入量に占める割合は27.7%)、スペイン(同22.1%)、カナダ(同7.1%)およびオランダ(同7.1%)であり、これら上位4カ国で6割以上を占めている。

消費量は、5801万トン(同2.3%減)と前年をわずかに下回った。減少の要因としては、人口減少や牛肉・羊肉価格下落に伴う他の食肉への需要の移行などとされている。このような食肉消費の多様化といった食生活の変化から、豚肉の1人当たり消費量は31.8キログロム(同0.7%減)、豚肉の世帯当たり消費量は28.1キログラム(同7.8%減)となった。また、消費量のうち加工仕向量は1053万トン(同1.1%減)となった。

価格面では、24年の豚肉平均価格は同7.4%高の1キログラム当たり27.7元(563円:1元=20.31円(注2))となった。同価格の推移を見ると、23年末から24年1月までは下落傾向にあり、2月は春節需要により上昇したものの、3月は春節後の豚肉消費の落ち込みから再び下落した。4月から9月にかけて、養豚業者の出荷先延ばしに加え、二次肥育(注3)の実施により、豚肉供給量が減少したことで上昇し、9月には年間最高価格となる同31.4元(638円)となった。一方、10月以降、前期の出荷の先延ばし分や二次肥育による大型生体豚の出荷増に加え、暖冬による加工食品(塩蔵製品など)の製造期間短縮により、再び需給は緩和に転じて27.9元(567円)にまで下落した。

(注1)海外情報「EU産豚肉に対する中国のアンチダンピング調査が開始(EU)」(令和6年6月21日発)をご参照ください。

(注2)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2025年5月末TTS相場。

(注3)出荷適正体重となった肥育豚を購入して再肥育し、通常の出荷体重以上に増体させること。生体豚価格の上昇が見込まれる場合に実施されることが多い。

消費量は、5801万トン(同2.3%減)と前年をわずかに下回った。減少の要因としては、人口減少や牛肉・羊肉価格下落に伴う他の食肉への需要の移行などとされている。このような食肉消費の多様化といった食生活の変化から、豚肉の1人当たり消費量は31.8キログロム(同0.7%減)、豚肉の世帯当たり消費量は28.1キログラム(同7.8%減)となった。また、消費量のうち加工仕向量は1053万トン(同1.1%減)となった。

価格面では、24年の豚肉平均価格は同7.4%高の1キログラム当たり27.7元(563円:1元=20.31円(注2))となった。同価格の推移を見ると、23年末から24年1月までは下落傾向にあり、2月は春節需要により上昇したものの、3月は春節後の豚肉消費の落ち込みから再び下落した。4月から9月にかけて、養豚業者の出荷先延ばしに加え、二次肥育(注3)の実施により、豚肉供給量が減少したことで上昇し、9月には年間最高価格となる同31.4元(638円)となった。一方、10月以降、前期の出荷の先延ばし分や二次肥育による大型生体豚の出荷増に加え、暖冬による加工食品(塩蔵製品など)の製造期間短縮により、再び需給は緩和に転じて27.9元(567円)にまで下落した。

(注1)海外情報「EU産豚肉に対する中国のアンチダンピング調査が開始(EU)」(令和6年6月21日発)をご参照ください。

(注2)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2025年5月末TTS相場。

(注3)出荷適正体重となった肥育豚を購入して再肥育し、通常の出荷体重以上に増体させること。生体豚価格の上昇が見込まれる場合に実施されることが多い。

2.2025年の豚肉需給動向予測

2025年の豚肉生産は、24年末からの養豚農家の収益改善と減少していた繁殖母豚頭数が増加に転じることで、5750万トン(前年比0.8%増)と前年をわずかに上回ると見込まれている。また、国内の豚肉価格下落に伴う輸入豚肉量の減少(利益率低下)、EU産豚肉に対するアンチダンピング調査の実施から、豚肉輸入量は78万トン(同27.1%減)と、引き続き減少が見込まれている。

消費量は5816万トン(同0.3%増)と前年並みとなり、そのうち直接消費量は4450万トン(同0.5%減)、加工仕向量は1091万トン(同3.6%増)とされている。加工向けの増加は、豚肉価格の下落に伴う備蓄や加工向け冷凍在庫の増加によるものとされている。

価格面では、豚肉の供給量は増加し、一定の消費需要が維持されることから、豚肉価格は1キログラム当たり26~27元(528~548円)の範囲で推移が見込まれている。今後は、豚肉の需給が徐々に安定し、飼養技術の向上や豚肉製品の品質とブランド力の向上により、価格の変動幅は縮小するとみられている。

消費量は5816万トン(同0.3%増)と前年並みとなり、そのうち直接消費量は4450万トン(同0.5%減)、加工仕向量は1091万トン(同3.6%増)とされている。加工向けの増加は、豚肉価格の下落に伴う備蓄や加工向け冷凍在庫の増加によるものとされている。

価格面では、豚肉の供給量は増加し、一定の消費需要が維持されることから、豚肉価格は1キログラム当たり26~27元(528~548円)の範囲で推移が見込まれている。今後は、豚肉の需給が徐々に安定し、飼養技術の向上や豚肉製品の品質とブランド力の向上により、価格の変動幅は縮小するとみられている。

3.2034年までの豚肉需給動向予測

今後の豚肉生産量は、豚肉の品質向上と効率化を推進するものの、生産調整などにより減少するとみられている。これにより、2029年の豚肉生産量は5592万トン(基準期間比<22~24年の平均値との増減率>1.5%減)、34年には5452万トン(同4.0%減)と予測されている。

国内の養豚は、規模拡大、養豚場での人工知能(AI)導入など、先端技術によるデータ管理化が進み、長期的には情報通信技術の向上により、サプライチェーン(飼育、と畜、流通)で市場の需要に応じた生産調整が行われるようになるとみられている。また、豚肉生産は数量の重視から品質・効率の重視へと転換していく中で、需給は均衡を保つと考えられている。

消費量は、人口減少、食生活水準の向上や食肉消費の多様化などにより、引き続き減少するとみられている。この結果、29年の消費量は5632万トン(同3.1%減)、1人当たり消費量は31.1キログラム(同2.5%減)、34年の消費量は5492万トン(同5.5%減)、1人当たり消費量は30.3キログラム(同20.5%減)と予測されている。一方で、国民の食生活水準の向上や健康志向の高まりに加え、食肉需要の地域性が強まることで、ブランド製品などを中心に引き合いが強くなると考えられている。

輸入量は、国内の豚肉生産と消費の調和により徐々に減少すると見込まれるものの、輸入骨付き豚肉は一定の需要が見込まれ、29年の輸入量は50万トン(同65.8%減)となり、34年も50万トン(同65.8%減)となると予測されている。

価格面では、豚肉供給の安定化と生産コストの増加などにより、長期的には価格の変動幅が縮小する中、やや上昇と予測されている。

国内の養豚は、規模拡大、養豚場での人工知能(AI)導入など、先端技術によるデータ管理化が進み、長期的には情報通信技術の向上により、サプライチェーン(飼育、と畜、流通)で市場の需要に応じた生産調整が行われるようになるとみられている。また、豚肉生産は数量の重視から品質・効率の重視へと転換していく中で、需給は均衡を保つと考えられている。

消費量は、人口減少、食生活水準の向上や食肉消費の多様化などにより、引き続き減少するとみられている。この結果、29年の消費量は5632万トン(同3.1%減)、1人当たり消費量は31.1キログラム(同2.5%減)、34年の消費量は5492万トン(同5.5%減)、1人当たり消費量は30.3キログラム(同20.5%減)と予測されている。一方で、国民の食生活水準の向上や健康志向の高まりに加え、食肉需要の地域性が強まることで、ブランド製品などを中心に引き合いが強くなると考えられている。

輸入量は、国内の豚肉生産と消費の調和により徐々に減少すると見込まれるものの、輸入骨付き豚肉は一定の需要が見込まれ、29年の輸入量は50万トン(同65.8%減)となり、34年も50万トン(同65.8%減)となると予測されている。

価格面では、豚肉供給の安定化と生産コストの増加などにより、長期的には価格の変動幅が縮小する中、やや上昇と予測されている。

4.今後の見通しに対する懸念

今後の見通しについて、家畜伝染病、国際貿易情勢、環境保護政策などが養豚業界に大きな影響を及ぼす可能性があるとされている。

家畜伝染病では、中国における生体・豚肉の長距離輸送、業界の作業負担の増加、アフリカ豚熱(ASF)など疾病の予防・管理の複雑化がみられる中で、安全・安定供給のためにも、サプライチェーン全体による疾病予防と管理が求められている。

国際貿易情勢では、トウモロコシや大豆などの飼料穀物の輸入量と価格変動が生産コストに影響するほか、国内の豚肉供給量と価格は、豚肉の輸入量に左右される。

中国の「双碳」(注4)環境保護政策により、養豚業界は、動物医薬品、排せつ物の肥料使用制限、市場衛生管理規制などへの対応が求められるが、地域および企業によって対応コストに差がある。

これらの不確実性により、今後の豚肉の需給見通しに対して変更が生じる可能性もあるとされている。

(注4)直訳するとダブルカーボンを意味する。2020年に中国政府は、30年までに二酸化炭素排出量をピークにすること、60年までにカーボンニュートラルを目標として、ダブルカーボン政策を掲げている。

家畜伝染病では、中国における生体・豚肉の長距離輸送、業界の作業負担の増加、アフリカ豚熱(ASF)など疾病の予防・管理の複雑化がみられる中で、安全・安定供給のためにも、サプライチェーン全体による疾病予防と管理が求められている。

国際貿易情勢では、トウモロコシや大豆などの飼料穀物の輸入量と価格変動が生産コストに影響するほか、国内の豚肉供給量と価格は、豚肉の輸入量に左右される。

中国の「双碳」(注4)環境保護政策により、養豚業界は、動物医薬品、排せつ物の肥料使用制限、市場衛生管理規制などへの対応が求められるが、地域および企業によって対応コストに差がある。

これらの不確実性により、今後の豚肉の需給見通しに対して変更が生じる可能性もあるとされている。

(注4)直訳するとダブルカーボンを意味する。2020年に中国政府は、30年までに二酸化炭素排出量をピークにすること、60年までにカーボンニュートラルを目標として、ダブルカーボン政策を掲げている。

【山﨑 葵 令和7年6月17日発】

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532