ホーム > 畜産 > 海外情報 > 2025年 > 中国飼料業界の25年上半期の業績と大手企業の取り組み(中国)

中国飼料業界の25年上半期の業績と大手企業の取り組み(中国)

2025年の米中貿易摩擦に関して、米国から中国に輸出される大豆の量が大幅に減少していることが9月から話題になっている。中国が米国から輸入する大豆は搾油のほか飼料用にも使用されている。米国から輸入する大豆について中国畜産業界から特段の反応は見られないが、この機会に中国飼料業界における2025年上半期の業績や昨今の大手企業による取り組みを紹介する。

なお、業界の取り組みについては本年8月に福建省で開催された「第三回南方動物栄養発展フォーラムおよび全国養豚業優良種苗産業連携大会」のうち、「飼料産業の構造とその改善方向に関する円卓フォーラム」の概要を参照した。

なお、業界の取り組みについては本年8月に福建省で開催された「第三回南方動物栄養発展フォーラムおよび全国養豚業優良種苗産業連携大会」のうち、「飼料産業の構造とその改善方向に関する円卓フォーラム」の概要を参照した。

2025年上半期の中国大手飼料企業各社の業績

中国畜産関係メディアは2025年9月、中国大手飼料企業の最近の業績について次のように報道した。

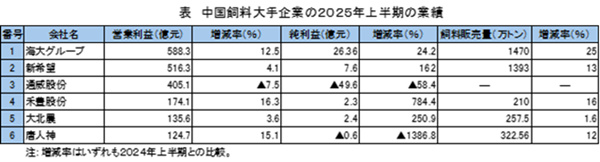

25年上半期の営業利益が100億元(約2200億円、1元=21.97円(注1))を超えた飼料企業は6社あり、各社の営業利益、純利益、それぞれの増減率および飼料販売量は24年上半期に比べおおむね増加した(表)。この結果からは、飼料業界でトップクラスの企業は、ブランド、技術および販売ルートにおいて優位にあり、これら企業が業界を牽引していることが伺える。さらに、上位20社まで範囲を広げて見ると、中には飼料販売量を公表していない、または販売量が減少した企業が含まれるが、販売量の減少の背景として、商品構成、対象とする市場、あるいは顧客層など複数の点で業績の良い企業と異なることが挙げられる。例えば、対象とする市場や顧客層が、家畜・家きん、それとも水産養殖業か、あるいはペット産業かによって、その業界の市況や需要の影響を当然受ける。

25年上半期は飼料販売量が増えた企業が多かったが、これは、飼料原料の価格が前年同期比で下落し、増産しやすい環境にあったことが影響している。中国飼料工業協会の統計によると、25年上半期における全国の飼料生産量は1億5850万トンとなり、24年上半期比で7.7%増加した。この増加の理由としては、飼料原料価格の下落に加え、一部の飼料商品の価格が下落傾向にあることも影響しているものとみられる。また、25年上半期における年間の飼料販売量が10万トン以上の企業は1032社となり、24年上半期に比べ18社減少した。

これらのことから、中国飼料業界は総じて集約化・規模化が進み、営業成績、利益率、販売数量などの面でトップ企業の優位性が目立ってきたということが伺える。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」の2025年10月末日TTS相場を使用した。

25年上半期の営業利益が100億元(約2200億円、1元=21.97円(注1))を超えた飼料企業は6社あり、各社の営業利益、純利益、それぞれの増減率および飼料販売量は24年上半期に比べおおむね増加した(表)。この結果からは、飼料業界でトップクラスの企業は、ブランド、技術および販売ルートにおいて優位にあり、これら企業が業界を牽引していることが伺える。さらに、上位20社まで範囲を広げて見ると、中には飼料販売量を公表していない、または販売量が減少した企業が含まれるが、販売量の減少の背景として、商品構成、対象とする市場、あるいは顧客層など複数の点で業績の良い企業と異なることが挙げられる。例えば、対象とする市場や顧客層が、家畜・家きん、それとも水産養殖業か、あるいはペット産業かによって、その業界の市況や需要の影響を当然受ける。

25年上半期は飼料販売量が増えた企業が多かったが、これは、飼料原料の価格が前年同期比で下落し、増産しやすい環境にあったことが影響している。中国飼料工業協会の統計によると、25年上半期における全国の飼料生産量は1億5850万トンとなり、24年上半期比で7.7%増加した。この増加の理由としては、飼料原料価格の下落に加え、一部の飼料商品の価格が下落傾向にあることも影響しているものとみられる。また、25年上半期における年間の飼料販売量が10万トン以上の企業は1032社となり、24年上半期に比べ18社減少した。

これらのことから、中国飼料業界は総じて集約化・規模化が進み、営業成績、利益率、販売数量などの面でトップ企業の優位性が目立ってきたということが伺える。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」の2025年10月末日TTS相場を使用した。

中国大手飼料業界の取り組み

フォーラムの司会者からの質問と各参加者による回答を通じて、今の中国の飼料業界が抱える課題と各社の課題への対応状況を紹介すると、次のとおりである。

(1)養殖産業(家畜・家きんの飼育または水産養殖)における規模拡大に伴い、飼料企業では「通用型飼料の提供」から「必要とされる場面に応じた飼料の提供」への転換が進んでいる。飼料企業はどのような「精確で栄養的な給餌方法」(注2)によって規模の大小がさまざまな養殖企業の需要を満たそうとしているのか。

(注2)養殖対象動物の生育段階に応じて栄養価のある飼料を配合し、飼料量の過不足なく経済効率が最も良い方法によって飼料を与えることを指す。中国では数年前から養殖業界が達成すべき取り組みとされ、業界用語として定着している。

(2)政府が進めている「豆粕減量代替政策」(注3)については代替飼料のたんぱく含有量などの技術的な課題があるが、どのように飼料原料の刷新や配合の優良化を図っているのか。

(注3)中国では大豆かすが飼料の主要なたんぱく源であり、養殖業の成長に伴い飼料使用量が増えるに従って大豆輸入量も急速に拡大し、2020年以降は毎年年間9000万トンから1億トン程度を輸入するまでになっている。中国政府はこの大豆かすの使用量を減らすため「豆粕減量代替政策」と銘打って各種取り組みを進めている。

代替政策については、飼料の栄養研究、例えば繊維を含む原料やレア・アースの飼料利用研究をこれまで以上に精緻に行うことが必要となる。特にレア・アースは中国特有のもので、その栄養研究を十分に行えるかどうかが業界で優位性を持つときの鍵となる。たんぱく源についてももう一度問い直す必要がある。われわれの飼料原料はどこから来ているか。トウモロコシは畑から来ているが、本当に畑、ひいては土地は必要か。海面からたんぱく源、でん粉を得ることは本当にできないのか。このように技術面での突破口を追求していくことが必要である。

(3)養殖産業の飼料需要が減少していることを受けて飼料企業の中には養殖産業に転じる企業も出ているが、どのような課題があるのか。この傾向についてどう考えるか。

(4)最近、農畜産業全体で「国外に打って出る」ことが熱い話題となっている。早くから国外に進出している康徳健公司の経験を伺いたい。

(康徳健公司董事長)

当社のような飼料添加剤企業が国外へ進出する理由は3つある。一つ目は,当社は原料や生産コストで優位性があることから、商品価格を十分に安価で提供し、国外でも競争できるということである。二つ目は、商品の品質が良く、進出先の他の外資企業に品質面で劣らないということである。加えて一定の付加価値を付ければ勝負はできる。三つ目は、われわれには解決方法があるということである。単に商品を輸出するのではなく、当社独自のやり方や技術力を持って国外に出て行っており、進出先で多くの機会を獲得することができている。

(1)養殖産業(家畜・家きんの飼育または水産養殖)における規模拡大に伴い、飼料企業では「通用型飼料の提供」から「必要とされる場面に応じた飼料の提供」への転換が進んでいる。飼料企業はどのような「精確で栄養的な給餌方法」(注2)によって規模の大小がさまざまな養殖企業の需要を満たそうとしているのか。

(注2)養殖対象動物の生育段階に応じて栄養価のある飼料を配合し、飼料量の過不足なく経済効率が最も良い方法によって飼料を与えることを指す。中国では数年前から養殖業界が達成すべき取り組みとされ、業界用語として定着している。

- 大北農飼料グループ副総裁

- 杭州康徳権飼料有限公司董事長

(2)政府が進めている「豆粕減量代替政策」(注3)については代替飼料のたんぱく含有量などの技術的な課題があるが、どのように飼料原料の刷新や配合の優良化を図っているのか。

(注3)中国では大豆かすが飼料の主要なたんぱく源であり、養殖業の成長に伴い飼料使用量が増えるに従って大豆輸入量も急速に拡大し、2020年以降は毎年年間9000万トンから1億トン程度を輸入するまでになっている。中国政府はこの大豆かすの使用量を減らすため「豆粕減量代替政策」と銘打って各種取り組みを進めている。

- 華南農業大学教授

- 中鮫グループ董事長

代替政策については、飼料の栄養研究、例えば繊維を含む原料やレア・アースの飼料利用研究をこれまで以上に精緻に行うことが必要となる。特にレア・アースは中国特有のもので、その栄養研究を十分に行えるかどうかが業界で優位性を持つときの鍵となる。たんぱく源についてももう一度問い直す必要がある。われわれの飼料原料はどこから来ているか。トウモロコシは畑から来ているが、本当に畑、ひいては土地は必要か。海面からたんぱく源、でん粉を得ることは本当にできないのか。このように技術面での突破口を追求していくことが必要である。

(3)養殖産業の飼料需要が減少していることを受けて飼料企業の中には養殖産業に転じる企業も出ているが、どのような課題があるのか。この傾向についてどう考えるか。

- 海新グループ副総裁

- 大北農飼料グループ副総裁

(4)最近、農畜産業全体で「国外に打って出る」ことが熱い話題となっている。早くから国外に進出している康徳健公司の経験を伺いたい。

(康徳健公司董事長)

当社のような飼料添加剤企業が国外へ進出する理由は3つある。一つ目は,当社は原料や生産コストで優位性があることから、商品価格を十分に安価で提供し、国外でも競争できるということである。二つ目は、商品の品質が良く、進出先の他の外資企業に品質面で劣らないということである。加えて一定の付加価値を付ければ勝負はできる。三つ目は、われわれには解決方法があるということである。単に商品を輸出するのではなく、当社独自のやり方や技術力を持って国外に出て行っており、進出先で多くの機会を獲得することができている。

【調査情報部 令和7年11月5日発】

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532