ホーム > 砂糖 > 海外現地調査報告 > 世界の甘味料(砂糖以外)の需給動向

世界の甘味料(砂糖以外)の需給動向

最終更新日:2024年12月10日

世界の甘味料(砂糖以外)の需給動向

2024年12月

調査情報部

【要約】

世界の砂糖消費量は人口の増加を背景に増加を続けている。しかし、一部の国・地域では、消費者の間に砂糖以外の甘味料を選択する傾向が拡大していることなどから、今後の砂糖消費量は減少する可能性があると考えられている。近年、アジアでは、中国を筆頭に砂糖の代替品として砂糖以外の甘味料の消費が伸びており、今後の砂糖需給に影響を及ぼす可能性がある。

はじめに

世界の砂糖消費量は、人口増加を背景に増加しており、2024/25年度(10月〜翌9月)は1億9025万トンと2億トンに迫りつつある。しかし、地域別に見ると、アジアやアフリカではかなりの増加が見込まれる一方、北米・中米やオセアニアでは微増、欧州や南米などではやや減少が見込まれている。また、主要な砂糖消費国・地域の1人当たり砂糖消費量を見ると、日本をはじめ欧州やブラジルなどで減少が見込まれている。

このような砂糖消費量減少の要因には、砂糖の健康リスクについての論争やそれに伴う一部の国・地域における砂糖税の導入のほかに、消費者の間で甘味料の選択肢が拡大していることも一因として考えられる。例えば、後述する異性化糖は、1960年代に日本で開発され、その後、米国での商業的生産を皮切りに砂糖の代替甘味料として世界中で使用されてきた。また、砂糖以外の甘味料には、低カロリーでありながら砂糖の数百倍の甘味度を有する高甘味度甘味料のほか、整腸作用などの機能を有するものが含まれており、近年は甘味付与以外の需要もある。このような背景から砂糖以外の甘味料に対する消費者の関心は高くなっている。

本稿では、砂糖と競合し、世界の砂糖需給に影響を及ぼすと考えられる砂糖以外の甘味料の生産および消費動向について、農産物の需給などを調査する英国の調査会社GlobalData UK Ltd.の調査結果を中心に報告する。

なお、図表については、特段の記載がない限り、GlobalData UK Ltd.の資料を基に農畜産業振興機構が作成した。

このような砂糖消費量減少の要因には、砂糖の健康リスクについての論争やそれに伴う一部の国・地域における砂糖税の導入のほかに、消費者の間で甘味料の選択肢が拡大していることも一因として考えられる。例えば、後述する異性化糖は、1960年代に日本で開発され、その後、米国での商業的生産を皮切りに砂糖の代替甘味料として世界中で使用されてきた。また、砂糖以外の甘味料には、低カロリーでありながら砂糖の数百倍の甘味度を有する高甘味度甘味料のほか、整腸作用などの機能を有するものが含まれており、近年は甘味付与以外の需要もある。このような背景から砂糖以外の甘味料に対する消費者の関心は高くなっている。

本稿では、砂糖と競合し、世界の砂糖需給に影響を及ぼすと考えられる砂糖以外の甘味料の生産および消費動向について、農産物の需給などを調査する英国の調査会社GlobalData UK Ltd.の調査結果を中心に報告する。

なお、図表については、特段の記載がない限り、GlobalData UK Ltd.の資料を基に農畜産業振興機構が作成した。

1 甘味料の分類

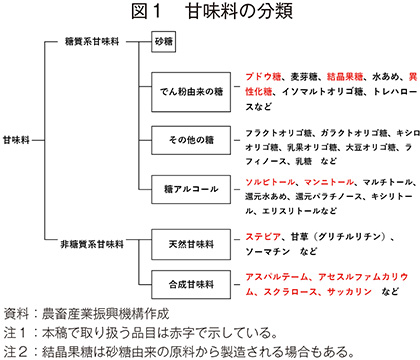

甘味料とは、「食品に甘味を与えることを目的に使用されるもの」であり、糖質系甘味料と非糖質系甘味料の二つに分類される(図1)。

このうち、糖質系甘味料は、(1)砂糖のほか(2)異性化糖などのでん粉由来の甘味料(3)その他の糖(4)糖アルコールに分類される。非糖質系甘味料は、(1)植物由来のステビアなどの天然甘味料と(2)合成甘味料に分類される。

また、砂糖や天然甘味料のように自然に存在する物質から取り出された成分を主成分とする甘味料のほか、人工的に化学合成された甘味料があり、糖アルコールと合成甘味料がこれに相当する1)。

このうち、糖質系甘味料は、(1)砂糖のほか(2)異性化糖などのでん粉由来の甘味料(3)その他の糖(4)糖アルコールに分類される。非糖質系甘味料は、(1)植物由来のステビアなどの天然甘味料と(2)合成甘味料に分類される。

また、砂糖や天然甘味料のように自然に存在する物質から取り出された成分を主成分とする甘味料のほか、人工的に化学合成された甘味料があり、糖アルコールと合成甘味料がこれに相当する1)。

2 でん粉由来の甘味料(ブドウ糖、結晶果糖、異性化糖)

(1)ブドウ糖(グルコースおよびデキストロース)

ブドウ糖は、液体や固体などさまざまな形態で販売され、主に菓子、乳製品、缶詰などの食品用途で使用される。甘味を添加する目的のほか、つや出しや口当たり調整などの用途で使用されることも多く、単なる砂糖の代替品ではなく、他の役割も持つ。

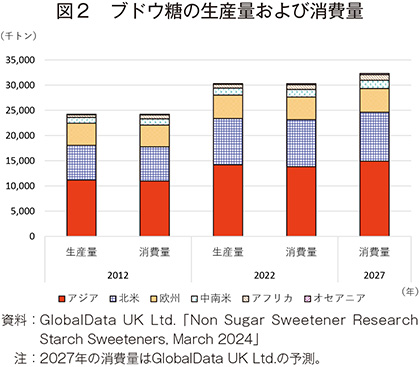

生産量は2022年時点で3032万4000トン(12年比で25.0%増)とこの10年で大幅に増加し、でん粉由来の甘味料の中で最大の生産量となっている。消費量は今後も堅調な需要が予想され、27年には3213万3000トン(22年比で6.6%増)とかなりの程度増加が見込まれている(図2)。

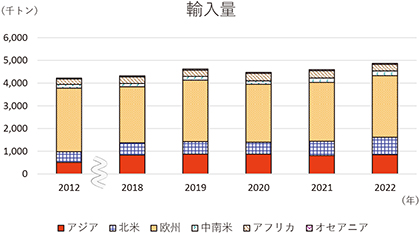

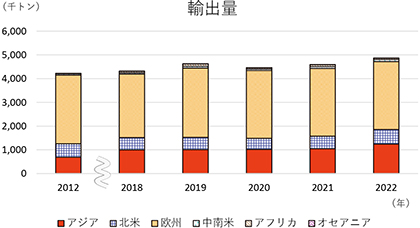

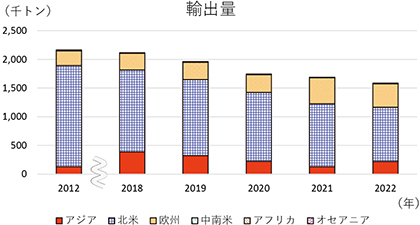

輸出入量は、生産量および消費量の増加に伴い増加している(図3)。アジアでは、中国がブドウ糖の最大の生産国かつ消費国であり、世界全体の生産量の3割程度を占めるが、その9割程度を自国で消費している。北米では、中国に次ぐ生産量の米国がメキシコへの輸出を中心に毎年一定量を輸出している。欧州は、生産量ではアジアや北米に劣るものの、輸出入量が最大の地域であり、年間100万トン近くを輸出するフランスや年間60万トン近くを輸入するドイツなどを中心にEU域内の取引が活発である。

生産量は2022年時点で3032万4000トン(12年比で25.0%増)とこの10年で大幅に増加し、でん粉由来の甘味料の中で最大の生産量となっている。消費量は今後も堅調な需要が予想され、27年には3213万3000トン(22年比で6.6%増)とかなりの程度増加が見込まれている(図2)。

輸出入量は、生産量および消費量の増加に伴い増加している(図3)。アジアでは、中国がブドウ糖の最大の生産国かつ消費国であり、世界全体の生産量の3割程度を占めるが、その9割程度を自国で消費している。北米では、中国に次ぐ生産量の米国がメキシコへの輸出を中心に毎年一定量を輸出している。欧州は、生産量ではアジアや北米に劣るものの、輸出入量が最大の地域であり、年間100万トン近くを輸出するフランスや年間60万トン近くを輸入するドイツなどを中心にEU域内の取引が活発である。

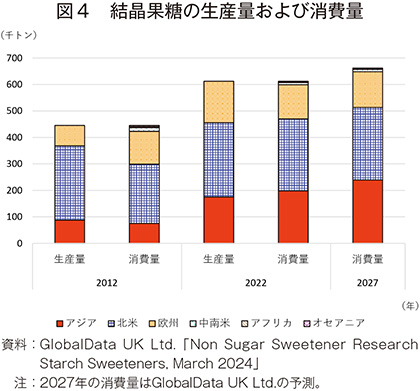

(2)結晶果糖

結晶果糖は、砂糖またはでん粉シロップ原料から製造される甘味料である。低温であるほど甘みが強まることに加え、低温下でも結晶化しにくいことから、アイスクリームなどの冷菓や清涼飲料などの製造に用いられる。

生産量は、2022年時点で61万2000トン(12年比37.5%増)と大幅に増加した。生産規模は大きくないものの、でん粉由来の甘味料の中では最大の増加幅となった(図4)。生産国別に見ると、米国が全体の5割程度を占め、それに次ぐ中国とトルコがそれぞれ2割程度を占めており、北米、アジア、欧州の生産量および消費量が大きい。消費量は引き続き増加が見込まれ、27年には66万2000トン(22年比8.2%増)とかなりの程度増加が見込まれている。

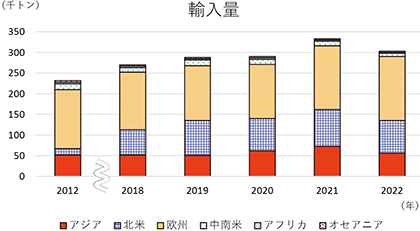

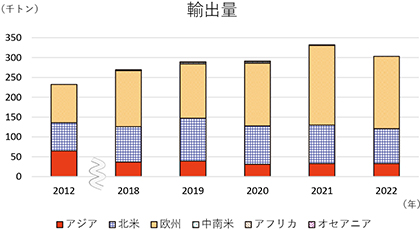

輸出入量については、米国や中国から一定の輸出量はあるものの、トルコが生産量のほとんどをEU諸国に輸出していることから、輸出入量に占める欧州の割合が高くなっている(図5)。

生産量は、2022年時点で61万2000トン(12年比37.5%増)と大幅に増加した。生産規模は大きくないものの、でん粉由来の甘味料の中では最大の増加幅となった(図4)。生産国別に見ると、米国が全体の5割程度を占め、それに次ぐ中国とトルコがそれぞれ2割程度を占めており、北米、アジア、欧州の生産量および消費量が大きい。消費量は引き続き増加が見込まれ、27年には66万2000トン(22年比8.2%増)とかなりの程度増加が見込まれている。

輸出入量については、米国や中国から一定の輸出量はあるものの、トルコが生産量のほとんどをEU諸国に輸出していることから、輸出入量に占める欧州の割合が高くなっている(図5)。

(3)異性化糖

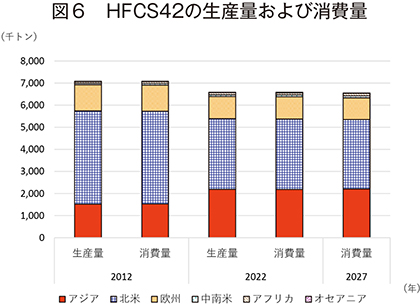

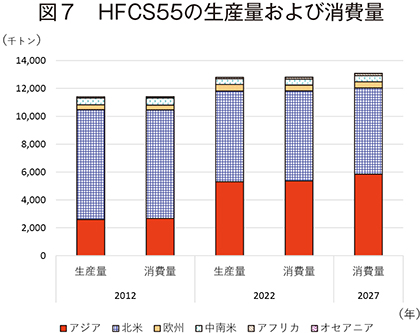

異性化糖(HFCS:High-fructose corn syrup)は、ブドウ糖と果糖が混合した液状の糖である。異性化糖の開発当初に製造されたHFCS42(果糖分42%)は、甘味が不十分であるとの理由でその消費量は多くなかった。その後、1970年代に甘味の強いHFCS55(果糖分55%)が開発されると、砂糖に比べて安価であったことから大手の飲料メーカーが砂糖の代替品として使い始め、清涼飲料の消費拡大に伴いHFCS55の消費量も増加した2)。

生産量は、地域差が大きく、両品目ともアジアと北米に生産国が集中している。HFCS42の2022年の生産量は658万3000トンで、このうちアメリカが生産量全体の42.1%を占め、残りをアジア(全体比33.8%)や欧州(同15.3%)が占めている。同様にHFCS55の2022年の生産量は1279万7000トンで、このうち米国を含む北米が生産量全体の50.7%を占め、中国や日本を含むアジアが同41.4%を占めている。

異性化糖は砂糖の代替品であるため、その需要は米国や中国などの清涼飲料の需給動向に大きく左右される。最大の市場である米国では、炭酸飲料の消費量減少に加え、消費者の嗜好の変化と異性化糖に対する否定的なイメージから消費量は減少し、この状況は今後も続くと見込まれている。一方、アジアでは特に中国で清涼飲料の消費量増加に伴い、HFCS55の生産と消費が大幅に増加しており、22年時点の生産量が12年比で2.8倍、消費量が同2.9倍となっている。27年の世界全体の消費見通しは、両品目とも22年と比較してほぼ横ばいで推移すると見込まれている(図6、7)。

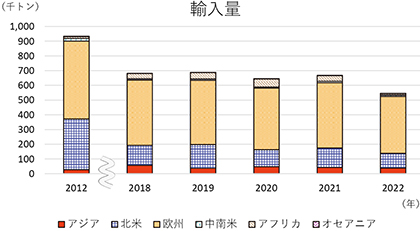

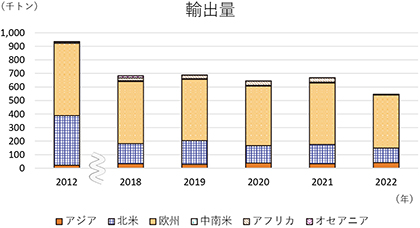

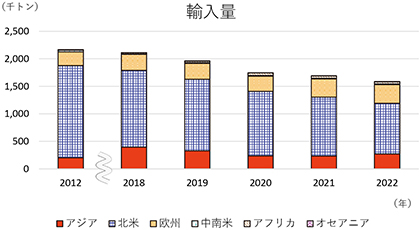

輸出入は、HFCS42は欧州、HFCS55は北米での取引が活発である(図8、9)。ただし、両品目とも形状が液体であるため、輸送コストが高く、長距離輸送に適していないことから、基本的に地域内での取引となる。

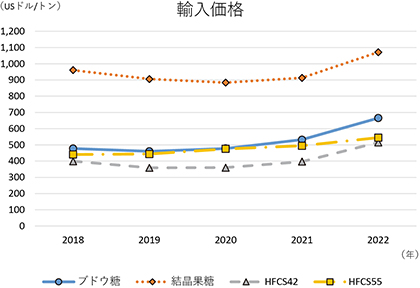

これらでん粉由来の甘味料の輸出入単価は、22年の穀物価格とエネルギー価格の高騰により上昇している。中でも結晶果糖は、ブドウ糖や異性化糖に比べて製造コストが高くなりやすいため、その点が輸出入価格にも反映されている(図10)。

生産量は、地域差が大きく、両品目ともアジアと北米に生産国が集中している。HFCS42の2022年の生産量は658万3000トンで、このうちアメリカが生産量全体の42.1%を占め、残りをアジア(全体比33.8%)や欧州(同15.3%)が占めている。同様にHFCS55の2022年の生産量は1279万7000トンで、このうち米国を含む北米が生産量全体の50.7%を占め、中国や日本を含むアジアが同41.4%を占めている。

異性化糖は砂糖の代替品であるため、その需要は米国や中国などの清涼飲料の需給動向に大きく左右される。最大の市場である米国では、炭酸飲料の消費量減少に加え、消費者の嗜好の変化と異性化糖に対する否定的なイメージから消費量は減少し、この状況は今後も続くと見込まれている。一方、アジアでは特に中国で清涼飲料の消費量増加に伴い、HFCS55の生産と消費が大幅に増加しており、22年時点の生産量が12年比で2.8倍、消費量が同2.9倍となっている。27年の世界全体の消費見通しは、両品目とも22年と比較してほぼ横ばいで推移すると見込まれている(図6、7)。

輸出入は、HFCS42は欧州、HFCS55は北米での取引が活発である(図8、9)。ただし、両品目とも形状が液体であるため、輸送コストが高く、長距離輸送に適していないことから、基本的に地域内での取引となる。

これらでん粉由来の甘味料の輸出入単価は、22年の穀物価格とエネルギー価格の高騰により上昇している。中でも結晶果糖は、ブドウ糖や異性化糖に比べて製造コストが高くなりやすいため、その点が輸出入価格にも反映されている(図10)。

3 糖アルコール(ソルビトール、マンニトール)

(1)ソルビトール

ソルビトールは、ブドウ糖を原料として水素添加により得られる糖アルコールである3)。たんぱく質やアミノ酸と加熱しても変色しないことや、消化・吸収されにくいなどの性質を持つことから、低カロリー甘味料として加工食品などに使用されている4)。また、虫歯の原因になりにくいという特徴もある3)。形状は液体と固体(結晶)の2種類があり、液体は幅広い用途に利用されて生産量も多いが、固体は生産量が少なく、価格も高くなっている。

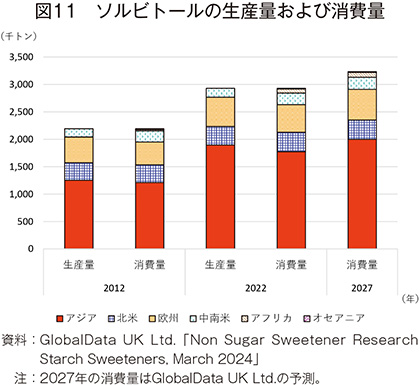

生産量は、2022年に293万トン(12年比で33.7%増)と大幅に増加している(図11)。生産国は、中国、インド、インドネシアといったアジアに集中しており、生産量全体の64.7%を占めている。消費量は、生産量に比例して着実に伸びており、27年には324万トン(22年比10.6%増)とかなりの程度増加が見込まれている。

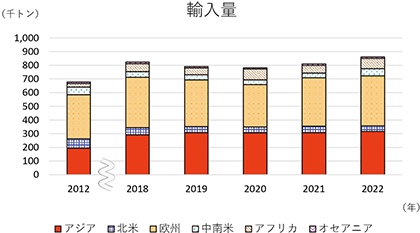

輸出入量は、近年80万トン前後で推移しており、アジアと欧州が主な市場となっている(図12)。日本は毎年6万トンほどをタイや韓国などから輸入し、国内への安定供給を図っている。

生産量は、2022年に293万トン(12年比で33.7%増)と大幅に増加している(図11)。生産国は、中国、インド、インドネシアといったアジアに集中しており、生産量全体の64.7%を占めている。消費量は、生産量に比例して着実に伸びており、27年には324万トン(22年比10.6%増)とかなりの程度増加が見込まれている。

輸出入量は、近年80万トン前後で推移しており、アジアと欧州が主な市場となっている(図12)。日本は毎年6万トンほどをタイや韓国などから輸入し、国内への安定供給を図っている。

(2)マンニトール

マンニトールは、ソルビトールの異性体(ソルビトールと同じく、六つの炭素原子を持つ糖アルコールであるが、その結合部位が異なる)である。自然界に広く存在し、乾燥した海藻や干し柿、きのこなどに含まれる5)。他のでん粉由来の甘味料と異なり、基本の形状は粉末である。主な用途は、医薬品や菓子であるが、水への溶解度が非常に低いため、食品への応用範囲は限られている。日本では、ふりかけ類、あめ類、佃煮など一部の対象食品に限った添加物として、使用基準が定められている。

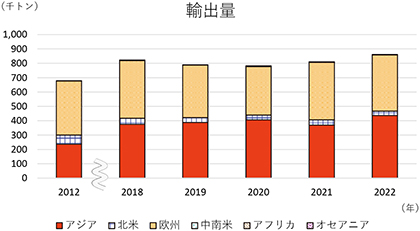

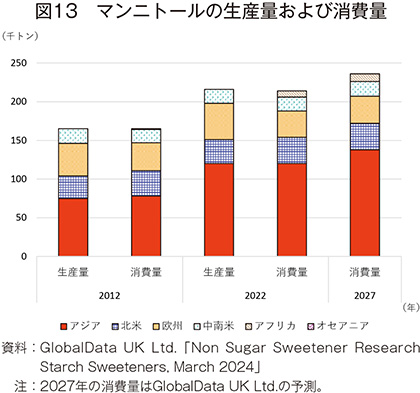

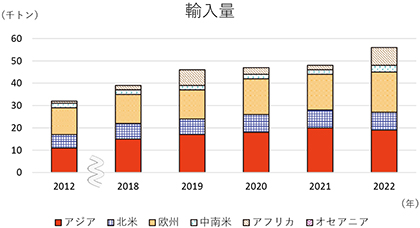

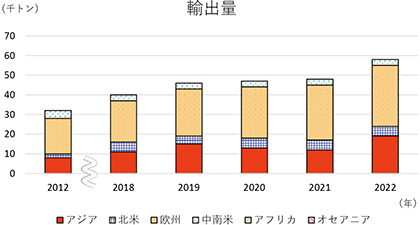

生産量は、2022年時点で22万トンほどであり、本稿で取り上げる甘味料の中で最も高価格かつ生産量が少ない品目である。生産国は中国を筆頭にフランス、ドイツ、米国、ブラジルといった一部の国に限られ、アフリカやオセアニアでは生産されていない。生産量および消費量の地域別割合は、ソルビトールと類似している。消費量は、27年には23万6000トン(22年比で10.3%増)とかなりの程度増加が見込まれている(図13)。

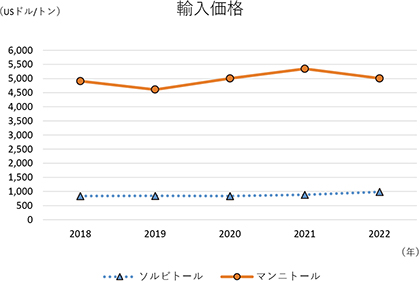

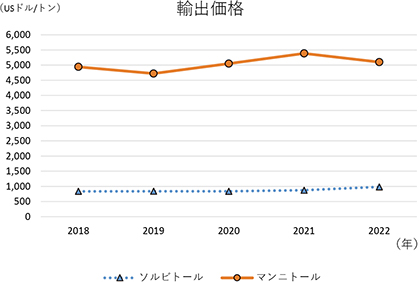

輸出入量は、22年時点で5万8000トンであり、そのうち中国とフランスがいずれも2万トンほどを輸出しているため、全体の輸出入量に占めるアジアと欧州の割合が高くなっている(図14)。輸出入価格は、22年時点で1トン当たり5000米ドル(75万8700円:1米ドル=151.74円(注1))以上であり、ソルビトールの5倍ほどの価格で取引されている(図15)。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」2024年11月末TTS相場。

生産量は、2022年時点で22万トンほどであり、本稿で取り上げる甘味料の中で最も高価格かつ生産量が少ない品目である。生産国は中国を筆頭にフランス、ドイツ、米国、ブラジルといった一部の国に限られ、アフリカやオセアニアでは生産されていない。生産量および消費量の地域別割合は、ソルビトールと類似している。消費量は、27年には23万6000トン(22年比で10.3%増)とかなりの程度増加が見込まれている(図13)。

輸出入量は、22年時点で5万8000トンであり、そのうち中国とフランスがいずれも2万トンほどを輸出しているため、全体の輸出入量に占めるアジアと欧州の割合が高くなっている(図14)。輸出入価格は、22年時点で1トン当たり5000米ドル(75万8700円:1米ドル=151.74円(注1))以上であり、ソルビトールの5倍ほどの価格で取引されている(図15)。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」2024年11月末TTS相場。

4 高甘味度甘味料(アスパルテーム、アセスルファムカリウム、サッカリン、シクラメート、スクラロース、ステビア)の需給動向

(1)概要

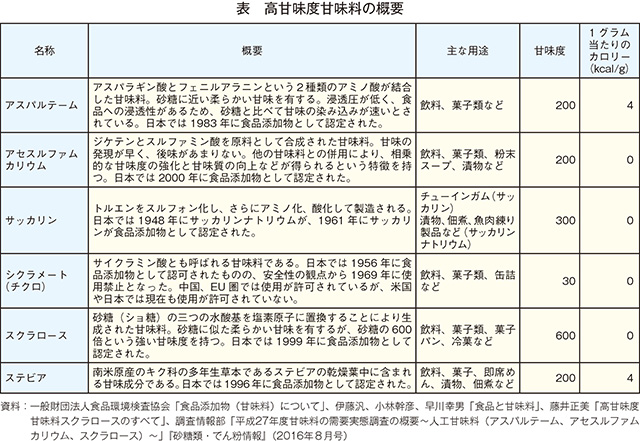

高甘味度甘味料の特徴は、1グラム当たりの熱量が砂糖と同程度または0キロカロリーであるが、甘味度(注2)の強さから砂糖よりも少量でより強い甘みを出すことが可能である1)。加えて、高甘味度甘味料は熱に安定的で、水に溶けやすいため、ダイエット清涼飲料などの飲料や、ガムや錠菓などの菓子類で多用されている1)。本稿で取り扱う高甘味度甘味料の概要について表に示す。

(注2)砂糖の甘味を「1」とした時の甘味倍率。

(注2)砂糖の甘味を「1」とした時の甘味倍率。

(2)品目別消費動向

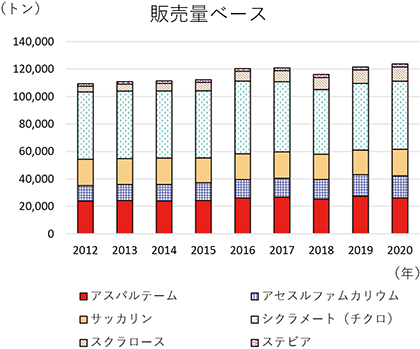

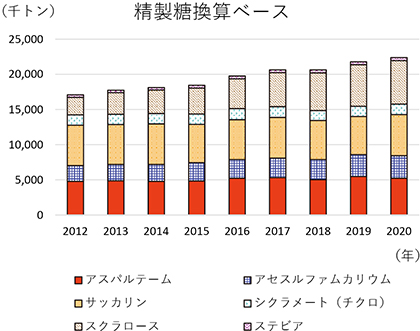

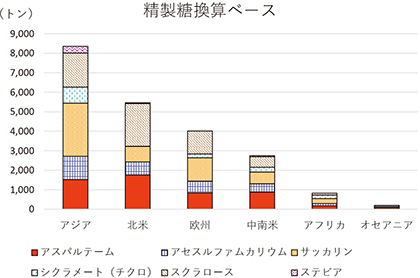

高甘味度甘味料の品目別消費量は、甘味度を考慮していない消費量(販売量ベース)と表の甘味度を考慮した消費量(精製糖換算ベース)の2通りを提示する(図16)。消費量(精製糖換算ベース)は、2020年に2239万3000トン(12年比で27.8%増)と大幅に増加した。品目別では、スクラロースが同2.5倍、スクラロースとの併用によりアセスルファムカリウムが同1.4倍ほど増加した。一方、高甘味度甘味料の中でも比較的早い時期に開発されたサッカリンやシクラメートの消費量は横ばいであった。その他、同期間の消費量の増加率は、アスパルテームが9.9%増、ステビアが17.1%増となった。

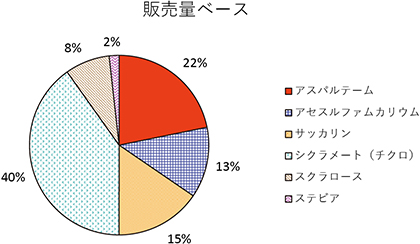

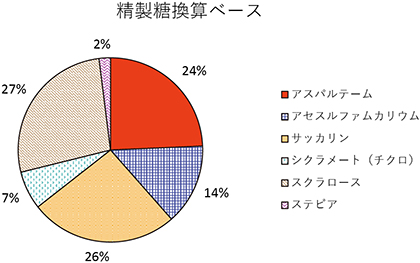

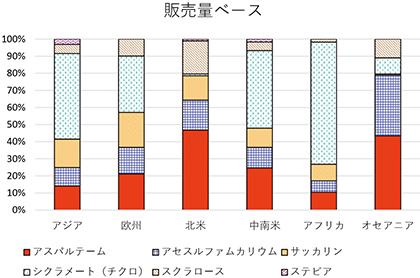

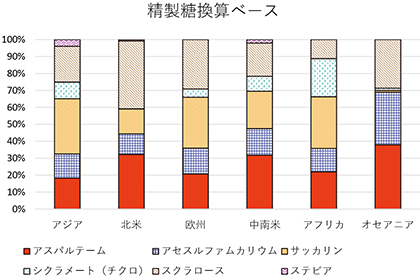

続いて、2018〜20年平均の消費量割合(販売量ベース・精製糖換算ベース)を見ると、販売量ベースではシクラメートが全体の40%、スクラロースが同8%程度を占めている(図17)。しかし、精製糖換算ベースではシクラメートが全体の7%、スクラロースが同27%を占め、割合が逆転している。これは、シクラメートの甘味度が砂糖の30倍であるのに対し、スクラロースの甘味度が600倍であるため、スクラロースの方が同じ甘味度を出すために必要な量が少なくて済むという甘味度の違いが反映されている。

続いて、2018〜20年平均の消費量割合(販売量ベース・精製糖換算ベース)を見ると、販売量ベースではシクラメートが全体の40%、スクラロースが同8%程度を占めている(図17)。しかし、精製糖換算ベースではシクラメートが全体の7%、スクラロースが同27%を占め、割合が逆転している。これは、シクラメートの甘味度が砂糖の30倍であるのに対し、スクラロースの甘味度が600倍であるため、スクラロースの方が同じ甘味度を出すために必要な量が少なくて済むという甘味度の違いが反映されている。

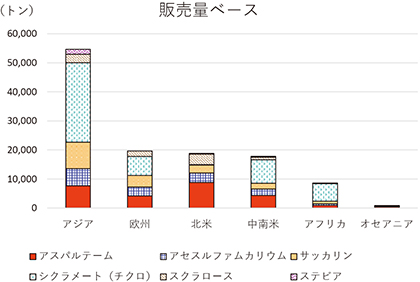

(3)地域別消費動向

2018〜20年平均の地域別の消費量(販売量ベース・精製糖換算ベース)を見ると、高甘味度甘味料の市場は中国を中心とするアジアが最大の市場となっている(図18)。この要因として、単にアジアの人口規模の大きさを反映しているとも考えられるが、アフリカは人口規模の大きさの割に消費量が少ないことから、この地域は甘味料としては砂糖が主流となっている。アジアでは、他地域に比べてシクラメートの販売量が多いが、前述の通り、シクラメートは他の高甘味度甘味料に比べて甘味度が低いため、精製糖換算ベースではサッカリンが最も大きな割合を占めている。アジアに次ぐ市場規模を誇る北米市場では、アスパルテームとスクラロースが主な高甘味度甘味料となっている。欧州はサッカリンやアスパルテームの消費量(精製糖換算ベース)が大きく、販売量ベースでは北米を上回る。

18〜20年平均の地域別消費量割合(販売量ベース・精製糖換算ベース)について、消費量の少ないアフリカやオセアニアを見ると、アフリカはシクラメート、サッカリンの消費量が大きいという点でアジアと類似している。一方、オセアニアはサッカリンの消費量がほぼ皆無であり、精製糖換算ベースでアスパルテーム、スクラロース、アセスルファムカリウムがそれぞれ3割ずつを占めている点が特徴である(図19)。なお、シクラメートは砂糖に比べ経済性に優れ、加工がしやすいという利点があるものの6)、米国や日本では使用が禁止されている。

![]()

18〜20年平均の地域別消費量割合(販売量ベース・精製糖換算ベース)について、消費量の少ないアフリカやオセアニアを見ると、アフリカはシクラメート、サッカリンの消費量が大きいという点でアジアと類似している。一方、オセアニアはサッカリンの消費量がほぼ皆無であり、精製糖換算ベースでアスパルテーム、スクラロース、アセスルファムカリウムがそれぞれ3割ずつを占めている点が特徴である(図19)。なお、シクラメートは砂糖に比べ経済性に優れ、加工がしやすいという利点があるものの6)、米国や日本では使用が禁止されている。

おわりに

砂糖以外の甘味料のうち、異性化糖は、最大の市場である北米における清涼飲料の消費量減少などにより消費量が減少し、今後もこの状況が続くと見込まれている。一方、アジアでは中国における清涼飲料の消費量増加に伴い、異性化糖の消費量が増加している。中国の異性化糖消費量は今後も増加が見込まれているが、2012年から20年までの増加率と比較すると増加率は鈍化すると予測されている。また、世界で広がりを見せている砂糖税の多くは清涼飲料を対象としているため、清涼飲料が主な用途である異性化糖にとって逆風となっている。

高甘味度甘味料は、消費する品目に地域差があるものの、健康志向の高まりを背景に消費量は増加している。砂糖の代替品として、カロリーの低減に加え、個々の甘味料の特性を生かした製品開発や製品コストの削減などに利用されている。現在は、砂糖の消費動向と同様に、多くの人口を抱え、経済発展が続くアジアが最大の市場であるが、同様の条件に当てはめれば、人口増加に伴い砂糖消費量が増加しているアフリカで将来的な需要増加の可能性がある。

総じて、砂糖以外の甘味料は、2012年から20年までの間、中国を筆頭にアジアにおける生産と消費が活発であった。砂糖消費大国であるインドでは、砂糖以外の甘味料は一般市民からの需要が低いとされる(注3)が、中国では、人口減少や高齢化の進行のほか、政府による健康政策で砂糖の1日当たり摂取量の抑制が強調されており、砂糖代替品の消費が増加しているとされている(注4)。本稿で紹介した甘味料は、砂糖の代替品として位置付けられ、砂糖需給に少なからず影響を及ぼす存在であり、砂糖の需給動向にどのような影響を与えていくのか今後も注視する必要がある。

(注3)詳細は、『砂糖類・でん粉情報』2020年5月号「インドにおける砂糖の生産動向および余剰在庫解消への取り組み」(https://www.alic.go.jp/joho-s/joho07_002197.html)をご参照ください。

(注4)詳細は、2024年6月28日付け海外情報「中国農業展望報告(2024−2033)を発表(砂糖編)(中国)」(https://www.alic.go.jp/chosa-c/joho01_003861.html)をご参照ください。

高甘味度甘味料は、消費する品目に地域差があるものの、健康志向の高まりを背景に消費量は増加している。砂糖の代替品として、カロリーの低減に加え、個々の甘味料の特性を生かした製品開発や製品コストの削減などに利用されている。現在は、砂糖の消費動向と同様に、多くの人口を抱え、経済発展が続くアジアが最大の市場であるが、同様の条件に当てはめれば、人口増加に伴い砂糖消費量が増加しているアフリカで将来的な需要増加の可能性がある。

総じて、砂糖以外の甘味料は、2012年から20年までの間、中国を筆頭にアジアにおける生産と消費が活発であった。砂糖消費大国であるインドでは、砂糖以外の甘味料は一般市民からの需要が低いとされる(注3)が、中国では、人口減少や高齢化の進行のほか、政府による健康政策で砂糖の1日当たり摂取量の抑制が強調されており、砂糖代替品の消費が増加しているとされている(注4)。本稿で紹介した甘味料は、砂糖の代替品として位置付けられ、砂糖需給に少なからず影響を及ぼす存在であり、砂糖の需給動向にどのような影響を与えていくのか今後も注視する必要がある。

(注3)詳細は、『砂糖類・でん粉情報』2020年5月号「インドにおける砂糖の生産動向および余剰在庫解消への取り組み」(https://www.alic.go.jp/joho-s/joho07_002197.html)をご参照ください。

(注4)詳細は、2024年6月28日付け海外情報「中国農業展望報告(2024−2033)を発表(砂糖編)(中国)」(https://www.alic.go.jp/chosa-c/joho01_003861.html)をご参照ください。

【参考文献】

1)櫻井勝(2023)「人工甘味料の使用に関するWHOガイドラインについて考える」『砂糖類・でん粉情報』(2023年12月号)独立行政法人農畜産業振興機構〈https://www.alic.go.jp/joho-s/joho07_003037.html〉(2024/11/14アクセス)

2)調査情報部(2015)「米国の異性化糖の需給動向」『砂糖類・でん粉情報』(2015年8月号)独立行政法人農畜産業振興機構〈https://www.alic.go.jp/joho-s/joho07_001160.html〉(2024/11/14アクセス)

3)伊藤汎ほか(2008)『光琳選書(7) 食品と甘味料』光琳

4)調査情報部(2023)「食品メーカーにおける甘味料の利用形態」『砂糖類・でん粉情報』(2023年1月号)独立行政法人農畜産業振興機構〈https://www.alic.go.jp/joho-s/joho07_002848.html〉(2024/11/14アクセス)

5)脇谷和彦ほか(2007)「砂糖以外の甘味料について」『砂糖類情報』(2007年7月号)独立行政法人農畜産業振興機構〈https://sugar.alic.go.jp/japan/fromalic/fa_0707c.htm〉(2024/11/15アクセス)

6)一般財団法人食品環境検査協会「食品添加物(甘味料)について」〈https://www.jiafe.or.jp/merumaga/topics/20210400.pdf〉(2024/11/18アクセス)

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678