ホーム > 畜産 > 畜産の情報 > 米国農畜産業の展望〜2021年農業アウトルック・フォーラムから〜

海外情報 畜産の情報 2021年4月号

米国農畜産業の展望〜2021年農業アウトルック・フォーラムから〜

調査情報部 国際調査グループ

【要約】

米国農務省(USDA)は、農業アウトルック・フォーラムを開催し、2021年の米国における農畜産物の需給見通しについて、以下の通り公表した。

牛肉:牛総飼養頭数は減少傾向が続くものの、フィードロット飼養頭数の増加や出荷体重の増加により、生産量は増加する。輸出量も世界需要の高まりにより増加に転じる。

豚肉:繁殖豚数が前年比で減少しており、と体重量の増加傾向も例年並みに戻りつつあるため、生産量は前年を下回る。中国からの旺盛な需要も減退すると予想されることから、輸出量も前年を下回る。

鶏肉:国内外の需要に支えられ、生産量および輸出量は前年を上回る。

乳製品:乳用経産牛飼養頭数は増加傾向にあり、生乳生産量は増加するが、乳脂肪分ベースの記録的な在庫量は価格低迷の一因となる。

トウモロコシおよび大豆:2020/21年度(9月〜翌8月)は作付面積がともに増加し、生産量も前年を上回る。世界的な需要が高まっており、トウモロコシの輸出量は増加するが、大豆は期末在庫が極めて低い水準であることと国内需要も堅調であることから、輸出量は前年並みにとどまる。

牛肉:牛総飼養頭数は減少傾向が続くものの、フィードロット飼養頭数の増加や出荷体重の増加により、生産量は増加する。輸出量も世界需要の高まりにより増加に転じる。

豚肉:繁殖豚数が前年比で減少しており、と体重量の増加傾向も例年並みに戻りつつあるため、生産量は前年を下回る。中国からの旺盛な需要も減退すると予想されることから、輸出量も前年を下回る。

鶏肉:国内外の需要に支えられ、生産量および輸出量は前年を上回る。

乳製品:乳用経産牛飼養頭数は増加傾向にあり、生乳生産量は増加するが、乳脂肪分ベースの記録的な在庫量は価格低迷の一因となる。

トウモロコシおよび大豆:2020/21年度(9月〜翌8月)は作付面積がともに増加し、生産量も前年を上回る。世界的な需要が高まっており、トウモロコシの輸出量は増加するが、大豆は期末在庫が極めて低い水準であることと国内需要も堅調であることから、輸出量は前年並みにとどまる。

1 はじめに

米国農務省(USDA)が今後の米国農業の動向を公表する、2021年農業アウトルック・フォーラム(2021 Agricultural Outlook Forum)が2月18、19日の2日間にわたり開催された。今回は新型コロナウイルス感染症(COVID-19)の影響を考慮して、初めてオンライン上での開催となった(写真1)。第97回目となる今年は「Building on Innovation: A Pathway to Resilience(イノベーションを基にした前進:回復力への道のり)」というテーマの下、さまざまなセッションが行われたが、従来と異なる点として、同フォーラム開催時点において、新たな農務長官への就任が予定されているトーマス・J・ビルサック氏の米国上院本会議での承認が行われていなかったため、農務長官による講演は行われなかった。

同フォーラムは2021年以降の米国農畜産物の生産量、輸出量、農畜産物貿易の見通しをUSDAが公表する場となっている。同フォーラムでは、セス・マイヤー首席エコノミストの農業を取り巻く情勢や農作物需給見通しなどに関する講演や農業団体代表者における米国農業において優先度の高いテーマに関する議論、農畜産物貿易や各種畜産物の今後の見通しなど各テーマについて、さまざまな関係者による講演が行われた。

本稿では、米国畜産物に関連する需給見通しを中心に報告する。

なお、本稿中の為替レートは、1米ドル=107円(2020年2月末日TTS相場:107.25円)を使用した。

同フォーラムは2021年以降の米国農畜産物の生産量、輸出量、農畜産物貿易の見通しをUSDAが公表する場となっている。同フォーラムでは、セス・マイヤー首席エコノミストの農業を取り巻く情勢や農作物需給見通しなどに関する講演や農業団体代表者における米国農業において優先度の高いテーマに関する議論、農畜産物貿易や各種畜産物の今後の見通しなど各テーマについて、さまざまな関係者による講演が行われた。

本稿では、米国畜産物に関連する需給見通しを中心に報告する。

なお、本稿中の為替レートは、1米ドル=107円(2020年2月末日TTS相場:107.25円)を使用した。

2 フォーラムの概要

(1)基調講演

ア マイヤーUSDA首席エコノミスト(ア)COVID-19による経済的影響

2020年の米国経済は、第2四半期の国内総生産(GDP)成長率が前年同期比31%減と過去最大の減少幅を記録しただけでなく、2000万人が雇用を失い、失業率は一時的に14%を超えるなど、2008年のリーマンショックを引き金とした大不況を大きく上回る壊滅的な状況であった。しかし、農畜産物貿易に関しては、四半期ごとの前年同期比で見ると、2008〜09年にかけての大不況の時期には10〜15%の減少が見られたが、2020年は同4%増となっている。

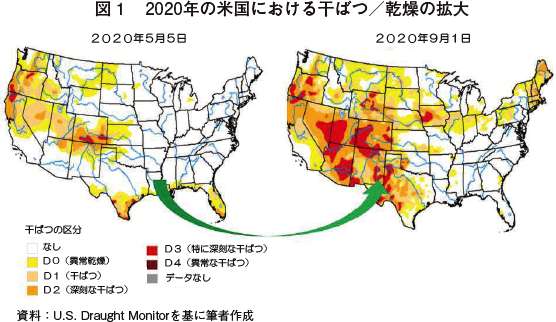

(イ)干ばつの影響

米国西部とアイオワ州は干ばつに見舞われており、これらの地域では農作物の生育に影響が見られた。2020年の初めにはトウモロコシや大豆などの作物の生育は順調になると予想されていたが、2020年末には予想よりも下方修正されることになった(図1)。これは干ばつの影響だけでなく、アイオワ州を襲ったデレチョ(注1)などの影響も含まれている。

(注1) 異常な強風が広範囲かつ直線的に移動する現象。

(ウ)農産物全体の概況

穀物や油糧種子は、世界的な供給減少および中国を中心とした世界的な需要の高まりを受けて、2020年秋以降、価格が大幅に上昇し、この傾向は2021年以降も続くとみられる。

作付け期の天候不順などにより記録的な水準となった2019、20年の耕作放棄地は、本年も天候次第であるが、大部分でトウモロコシまたは大豆が作付けされるとみられる。一般的には、より多様な食事に対する世界的な需要の高まりと、動物性および植物性タンパク質の消費量の増加が、飼料穀物や大豆の需要を支えている。

畜産部門では、COVID-19の影響により、2020年4〜5月にかけて牛肉および豚肉の食肉処理場の処理能力が従来よりも40%前後減少したため、供給に大きな混乱が見られ、と畜頭数が減少した直後に卸売価格および小売価格の高騰が見られた。幸いにも、現在の食肉処理場の処理能力はCOVID-19拡大前の水準まで回復しており、2021年の食肉の生産量は、飼料価格の上昇という困難に直面する可能性があるものの、堅調な需要に支えられ、2020年を約1%上回ると予想される。

酪農部門では、学校閉鎖などCOVID-19関連の影響により、牛乳・乳製品の販路や需要の変化が生じ、高い不確実性に直面した。そのような状況にもかかわらず、搾乳牛の頭数増加、1頭当たりの泌乳量増加などにより、2020 年の生産量は前年比で2%以上の増加となった。乳製品価格は需給の変化により大きく変動したが、年間で見れば、2020年のチーズ価格は前年より上昇し、バターとホエイの価格は前年より下降、脱脂粉乳価格は前年並みとなった。供給量の増加と不安定な需要により、全乳価格(注2)は100ポンド当たり18.32米ドル(1960円)と、前年より31米セント(33円)安となった。2021年は飼料価格の上昇と全乳価格の低迷により、搾乳牛頭数は減少するとみられる。

(注2) 全乳価格(all milk price)とは、標準乳脂率に換算した生乳100ポンド当たりの月間生産者乳価であり、集乳代、チェックオフ、酪農協への負担金を控除する前の金額。

まとめとして、GDPは今後回復傾向が続くとみられるが、政府によるCOVID-19関連の大規模な支援策は減少すると予想されるため、農業所得は減少するとみられる。米国農業は世界への食料供給の主導的立場にあり、牛肉や豚肉およびトウモロコシなどの農畜産物の輸出量は世界有数の規模を誇っている。米国は技術革新を奨励しており、安全かつ生産量が十分にあり、持続可能性をもった食料供給を支える科学、技術、管理手法において常に最先端を走っている。そして、世界中の食料安全保障に対する不安の解消、気候変動の原因と影響に対する対処および緩和、栄養面の向上、COVID-19に関連した経済的影響に対する対応策など、世界中が直面している多くの課題に対して、米国は主導的な役割を果たし続ける。

イ 農業団体代表者によるディスカッション

米国農業で特に注目されているトピックについて、全米農業協同組合連合会(NCFC)のチャック・コナー会長兼CEO、アメリカン・ファーム・ビューロー・フェデレーション(AFBF)のジッピー・デュバル会長、米国乳製品輸出協議会(USDEC)のクリスタ・ハーデンCEO、全米農業生産者連盟(NFU)のロブ・ラリュー会長の4名が議論を行った。モデレーターは農業情報を提供するアグリ・パルス社のサラ・ワイアント創業者兼社長が務めた。

Q. COVID-19の流行から学んだこと、特にイノベーションや回復力の見込み(テーマ)について

―NCFCチャック・コナー氏

COVID-19は農業界全体、すべての農家および農業団体に困難をもたらした。しかし、農業界は、過去に例を見ない米国内における食料消費形態の急激な変化やフードサプライチェーン上の問題に対して柔軟に対応し、食料の安定供給に努めたことで、農業界全体が素晴らしい成果を成し遂げた1年でもあった。特筆すべきは、国土安全保障省がフードサプライチェーンに関わる農業従事者をエッセンシャルワーカー(必要不可欠な業種に従事する労働者)と認識したことである。一方で、農業界は、不透明なCOVID-19流行期に、米国および世界が必要とする食料を生産する農業従事者を保護するという重大な責任を負うことになった。

―AFBFジッピー・デュバル氏

COVID-19流行初期には、農業従事者やその家族を守ることを優先したが、必要とされた数の個人用保護具(PPP)が確保できず、労働環境における感染防止対策用パーティションの設置などに苦労した。農家の課題は、急激な市場の変化に対応することであった。以前はJust-in-time(注3)による生産体制だったが、Just-in-case(注4)による生産体制に変更を迫られ、非常に困難な作業となった。しかし、連邦政府、農家および小売店などすべての関係者がそれぞれの役割を果たして協力し、巨大なフードサプライチェーンが市場の変化に柔軟に対応したことは称賛すべきことである。

AFBFには600万戸の家族経営の農家が加盟しており、われわれはコミュニケーションをとることに努めた。その後、不安や懸念などの農家の声を連邦議員やUSDAに対して伝え、彼らと一緒に解決策を検討した。

(注3) 必要な時に必要な分だけ労働力を活用し、生産供給を行う体制。

(注4) 不測の事態に備え、在庫や労働力などの生産余力を確保して、安定供給を重視する体制。

―USDECクリスタ・ハーデン氏

COVID-19流行初期には、生乳の廃棄、フードサービス需要が激変したことにより、加工用と小売用の需給のミスマッチが生じるなど、サプライチェーンに混乱が生じた。非常に困難な状況だったが、酪農産業が一丸となって需給の変化に対応したことで、問題が生じてから数週間以内にサプライチェーンが復旧していく状況が確認された。また、COVID-19の困難な状況において、失業者の数が急増し、食料配給を行うフードバンクに対する需要が高まった。酪農産業はフードバンクへの供給を試みたが、フードバンクには乳製品を冷蔵保管できる環境が整っていなかったことも問題であった。しかし、目の前の食料を確保できないという状況をなんとか解消するために、迅速に乳製品をフードバンクに大量に供給できる体制を構築した。このように、さまざまな問題に対して、柔軟に対処し、困難を乗り越えたことは米国農業の誇りである。

―NFUロブ・ラリュー氏

他に補足すべきこととして、コミュニケーションの重要性が挙げられる。COVID-19はあまりにも広範に深刻な影響を与えたため、連邦政府や団体などのさまざまな関係者が一丸となって取り組まないと解決できない問題ばかりであった。COVID-19流行初期には問い合わせが集中したが、問題点を関係者と共有、協力して問題の解決に努めた。

Q. 2020年に学んだ教訓として、今後に生かすべきことについて

―NFUロブ・ラリュー氏

ビデオ会議などの技術を活用することである。COVID-19流行初期においては、インターネットなどを十分に活用できたとは言えず、オンラインでの打ち合わせは機能せず、従来の対面の会議と同等の成果を得ることはできなかった。対面でのコミュニケーションは非常に重要であり、そのような経験を再び取り戻すことを楽しみにしているが、ビデオ会議などへの適応や活用も非常に重要である。

―USDECクリスタ・ハーデン氏

COVID-19流行初期は、現在のコロナ禍のような状況がこれほど長く続くとは考えていなかった。これは、認めたくなかったという思いもあったのだと思うが、われわれはさまざまな困難に対して迅速に対応することの重要性を学んだ。さまざまな変化に対して、迅速に対応することが重要である。

―AFBFジッピー・デュバル氏

2020年にAFBFは初めて年次総会をオンラインで開催した。また、参加費を無料にしたことで、これまでよりも年次総会に参加しやすくなったため、従来よりもはるかに多くの参加者が集まった。オンラインという形式の可能性および重要性を実感した。一方、農業の現場では社会的距離の確保やPPPの確保などが不十分であることが明らかになったので、感染防止対策を徹底し、ビデオ会議を活用するために農村部におけるブロードバンドの整備が重要である。

―NCFCチャック・コナー氏

情報の重要性である。COVID-19流行初期は、情報が錯綜したり、迅速な情報が提供できないこともあった。先行きが不透明な状況において、どのような農業支援策が利用可能か、どこに行けばPPPを購入できるのかなどの情報は非常に大きな価値を持つものであるため、農家が必要な情報を迅速かつ的確に提供することが重要である。

Q. 今後の農業界における気候変動対策について

―NCFCチャック・コナー氏

以前から、消費者動向やさまざまな調査結果を踏まえれば、政治的な問題がなくとも、気候変動に対応した農業が重要になることは明らかだった。気候変動対策については、農業および環境団体が協力して、科学に基づく政策、自主的な枠組みのプログラムおよび農家が実践可能な取り組みが望まれている。われわれは食料農業気候連盟(FACA:Food and Agriculture Climate Alliance)(注5)を結成し、気候変動対策に関係者が協力して取り組むことに合意した。同連盟への参加団体は拡大し、州の当局者、林業の専門家および食品業界の関係者などを含む多様性に富んだ団体になっており、気候変動対策に適応するための42項目の推奨事項を提示している。同対策に対しては、農家は自主的に参加する仕組みが必要であるが、ただ取り組みに参加するだけではなく、気候変動問題に関する熱心な議論にも参加し、米国農業の方向性や農業所得にとってもポジティブなものにすべきである。

(注5) 2020年2月、現在の共同議長を務めるAFBF、環境保護基金(EDF)、NCFC、およびNFUによって結成された。農業の環境政策が自主的、インセンティブ制度および市場原理などに基づいて構築され、農村部の順応を促進し、科学に基づいて取り組むことという原則に沿って立案されることを目指して結成された。気候変動に対する推奨事項なども提示している。

―NFUロブ・ラリュー氏

気候変動対策プログラムは、参加者にインセンティブ(優遇措置)が与えられるような制度になることを期待している。既存の環境保護プログラムは、予算が不足しているため、参加したくても参加できない農家が見られる。まずは、既存のプログラムに十分な予算を投入し、市場原理に基づく取り組みにすることが重要である。2003年に設置されたシカゴ気候取引所(CCX:Chicago Climate Exchange)(注6)において、NFUはノースダコダ州の農業組合の支援を受けて、カーボンクレジットプログラムを立ち上げた。同プログラムは好評で多くの農家が参加し、数百万ドルの予算が投入された。気候変動対策には予算や取り組みに必要な環境を確保することが重要となる。また、気候変動問題をより深く理解することで、土壌の健全性をより深く理解することになるなど、科学的な側面での動機付けも重要になる。バイオ燃料などの取り組みを促進することも効果的である。エネルギーは経済活動に必要不可欠であり、環境に優しいバイオ燃料の生産も農業が気候変動対策で実践できる取り組みの一つである。

(注6) シカゴ気候取引所(CCX)は、温室効果ガス排出権の取引市場である。温室効果ガスの削減目標を達成した場合、余剰の排出枠を販売できる仕組み。2003年に開始されたが、2010年を最後に排出枠の取引は停止されている。

―AFBFジッピー・デュバル氏

気候変動問題は非常に難しいが、米国の農家は、科学に基づくプログラムが具体的に想像出来ないこと、農業法案に割当てられていた予算が気候変動対策に移行されてしまう可能性などを懸念している。農業法案は農家にとって重要なため予算が移行されることはないが、農家はこの可能性を恐れている。

また、農家は過去30年間にわたる環境関連の成果が認知されることを望んでいる。現在の農場は祖父の代の農場よりもはるかに環境に優しい仕組みになっている。農業法において気候変動対策がどのような位置付けになり、それが将来的な農業のあり方をどのように変えるのかといった気候変動対策・環境保護の将来像が必要である。また、農地や牧草地、湿地などは大気中の二酸化炭素を大量に蓄積しているが、この事実を評価し、さらなる研究や技術開発によって、気候変動対策に取り組む必要がある。

―USDECクリスタ・ハーデン氏

米国の温室効果ガスの排出量のうち酪農産業の占める割合は2%しかないが 、酪農産業は米国の他の農業部門よりも気候変動対策に積極的である。酪農産業は、2050年までに二酸化炭素排出量を実質ゼロにすること、水を再利用することで使用効率を最適化すること、ふん尿や栄養成分を適切に管理し、土壌の健全さや水質を改善するという目標を掲げ、業界が一丸となって取り組んでいる。われわれは、酪農家が営農を継続することを支援し、必要に応じて資源、資金、科学技術などを提供する。

Q. 米国農業における労働力の確保について必要なこと

―NCFCチャック・コナー氏

米国農業の現場には滞在許可を必要とする多くの移民が関与している。COVID-19の大流行という困難な状況において、米国農業が成し遂げた功績は、最前線で働く移民労働者がいなければ得られなかったものである。米国は移民を農場や牧場で雇用し、移民に対して滞在と就労の法的権利を与える必要がある。

―AFBFジッピー・デュバル氏

移民問題は米国農業のさらなる発展を阻害する最大の要因となっている。米国には大学卒業後に農業就労を希望する若者がいて、農家は子供を迎え入れる土地や資源を有しているが、現在の労働力不足という問題から、さらなる事業規模の拡大が困難になっている。このような状況では、若者が農業に向かう魅力が十分ではない。労働者には十分な収入を得る権利があり、農家は十分な労働者を受け入れる状況を確保するべきである。

Q 農村地域におけるブロードバンドの環境整備について

―AFBFジッピー・デュバル氏

農業がさらに発展するためには、新しい技術が必要不可欠でありブロードバンドの整備はその基礎となるものである。現在の米国農家の平均年齢は60歳と高齢化が問題となっているが、農村地域にブロードバンドが普及していないため、若者を迎え入れることは不可能である。若者は大学でブロードバンドを活用しながら農業を学んでおり、これからますます発展する仮想空間世界から隔絶されていては、農村部に若者が戻ってくることはあり得ない。農村地域で、十分なブロードバンド環境が整備され、さらに、医療や教育環境など生活に必要なサービスもすべて享受することが必要不可欠である。

コラム 米国農畜産物貿易

最近の米国の農畜産物貿易の概況や日米貿易に関する議題がいくつかのセッションで取り上げられた。講演者の主な発言内容は以下の通りとなっている。

•米国は国内の農畜産物生産量の20%超を輸出しており、輸出は米国農業にとって極めて重要な要素となっている。2019年10月〜2020年9月の米国会計年度において、生産量に占める輸出量の割合が特に高い農産物は、綿花78%、アーモンド63%、コメ51%、小麦50%、大豆47%となっており、畜産物では、豚肉26%、鶏肉17%、乳製品15%、牛肉11%となっている。

•米国産農畜産物の輸出額の60%超を中国、カナダ、メキシコ、日本、EUおよび韓国が占めている。特に中国は第一段階の米中経済貿易協定の影響により、輸出額が急激に伸びていることは望ましい反面、2018〜19年には米中貿易紛争により、中国向け年間輸出額が激減したため、多角的な市場の開拓が望まれる。

•日本は米国農畜産物にとって成熟市場であり、人口は減少傾向にあり、消費量の増加も望みにくいことから、日本市場のシェアを獲得するために厳しい競争が予想されるが、日本市場は高価格帯かつ高品質な農産物の輸出が期待できるため、今後も日本との関係は重要である。2020年は第一段階の日米貿易協定が発効されたにもかかわらず、COVID-19の影響もあり、米国産農畜産物の日本向けの輸出額は前年比で2%減少した。しかし、今後は日米貿易協定の恩恵を徐々に実感できるようになると考えられる。一方、牛肉、豚肉、小麦、乳製品などに対する関税が完全に撤廃されていないことは留意すべき点である。

•今後の米国農畜産物貿易政策の方向性については、バイデン政権は同盟国と連携する戦略を掲げているが、トランプ前政権が鉄鋼とアルミニウムに関して関税を賦課した際に、日本や韓国および北大西洋条約機構(NATO)の加盟国など、米国と同盟関係にある国に対しても適用してしまった。その他にも、WTOを機能不全にしたことや、EUとの航空機への補助金問題、対中関係など、前政権が行った措置は今後にも影響を及ぼすことが懸念されるため、バイデン政権がどのように農畜産物貿易政策を進めていくのか注目される。

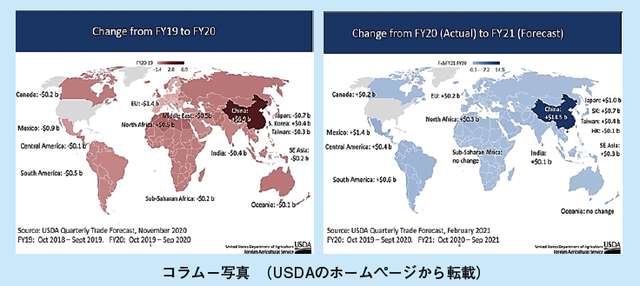

左:FY19(注)からFY20への米国産農産物輸出額の増減

中国向けは輸出額が69億米ドル(7383億円)増加し、日本向けは7億米ドル(749億円)減少。

右:FY20からFY21への米国産農産物輸出額の増減予測

中国向けが145億米ドル(1兆5515億円)の増加が予想され、中国への依存度が急激に上昇している。日本向けは10億米ドル(1070億円)の増加が予想される。

(注)米国会計年度

FY19:2018年10月〜2019年9月

FY20:2019年10月〜2020年9月

FY21:2020年10月〜2021年9月

•米国は国内の農畜産物生産量の20%超を輸出しており、輸出は米国農業にとって極めて重要な要素となっている。2019年10月〜2020年9月の米国会計年度において、生産量に占める輸出量の割合が特に高い農産物は、綿花78%、アーモンド63%、コメ51%、小麦50%、大豆47%となっており、畜産物では、豚肉26%、鶏肉17%、乳製品15%、牛肉11%となっている。

•米国産農畜産物の輸出額の60%超を中国、カナダ、メキシコ、日本、EUおよび韓国が占めている。特に中国は第一段階の米中経済貿易協定の影響により、輸出額が急激に伸びていることは望ましい反面、2018〜19年には米中貿易紛争により、中国向け年間輸出額が激減したため、多角的な市場の開拓が望まれる。

•日本は米国農畜産物にとって成熟市場であり、人口は減少傾向にあり、消費量の増加も望みにくいことから、日本市場のシェアを獲得するために厳しい競争が予想されるが、日本市場は高価格帯かつ高品質な農産物の輸出が期待できるため、今後も日本との関係は重要である。2020年は第一段階の日米貿易協定が発効されたにもかかわらず、COVID-19の影響もあり、米国産農畜産物の日本向けの輸出額は前年比で2%減少した。しかし、今後は日米貿易協定の恩恵を徐々に実感できるようになると考えられる。一方、牛肉、豚肉、小麦、乳製品などに対する関税が完全に撤廃されていないことは留意すべき点である。

•今後の米国農畜産物貿易政策の方向性については、バイデン政権は同盟国と連携する戦略を掲げているが、トランプ前政権が鉄鋼とアルミニウムに関して関税を賦課した際に、日本や韓国および北大西洋条約機構(NATO)の加盟国など、米国と同盟関係にある国に対しても適用してしまった。その他にも、WTOを機能不全にしたことや、EUとの航空機への補助金問題、対中関係など、前政権が行った措置は今後にも影響を及ぼすことが懸念されるため、バイデン政権がどのように農畜産物貿易政策を進めていくのか注目される。

左:FY19(注)からFY20への米国産農産物輸出額の増減

中国向けは輸出額が69億米ドル(7383億円)増加し、日本向けは7億米ドル(749億円)減少。

右:FY20からFY21への米国産農産物輸出額の増減予測

中国向けが145億米ドル(1兆5515億円)の増加が予想され、中国への依存度が急激に上昇している。日本向けは10億米ドル(1070億円)の増加が予想される。

(注)米国会計年度

FY19:2018年10月〜2019年9月

FY20:2019年10月〜2020年9月

FY21:2020年10月〜2021年9月

2 フォーラムの概要(続き)

(2)米国における2021年農畜産物の需給見通し

ア 牛肉(ア)牛総飼養頭数

2021年1月1日現在の牛総飼養頭数(乳牛を含む)は、9360万頭と前年比0.2%減となった(図2)。乳牛も含めた繁殖雌牛は同0.2%減の4060万頭であり、このうち肉用繁殖雌牛は前年比0.6%減の3116万頭となっている。

(イ)生産量

2021年1月1日現在のフィードロット飼養頭数は、前年比0.3%増の1471万頭であった。同日現在のフィードロット外の牛の飼養頭数は同0.4%減となっているが、小粒穀物放牧頭数(注7)は同7%増の174万頭となっている。2021年の牛肉生産量は同約1.4%増の1249万トンと予測される(図3)。2021年のと畜頭数は同1%増加となり、と体重量は増加傾向が続くと予想されるが、飼料コストの上昇が2021年下半期の牛肉生産量の伸びを鈍化させる可能性がある。

(注7) 小麦やライ麦などの小粒穀物畑の放牧。大豆やトウモロコシなどの輪作用として、カンザス州、オクラホマ州、テキサス州などでは秋に播種が行われ、秋から冬にかけて育成牛の放牧を行うが、穀物は通常通り初夏に収穫される。

(ウ)輸出入量

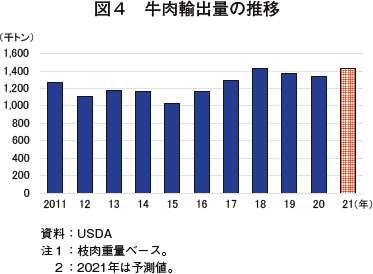

2020年の牛肉輸出量は前年比2.3%減となったが、2021年は同6.4%増の143万トンが予想される(図4)。輸出先として、2020年は日本と韓国が最も多く、メキシコとカナダがこれに続いたが、中国向けが大幅に増加した。2020年後半から世界的に需要が高まっており、2021年もこの傾向が続くと予想される。2021年の牛肉輸入量は同10.1%減の136万トンと予想される。これは、干ばつなどの影響により生産量が減少している豪州産牛肉の輸入量が減少することによるものである。

(エ)価格

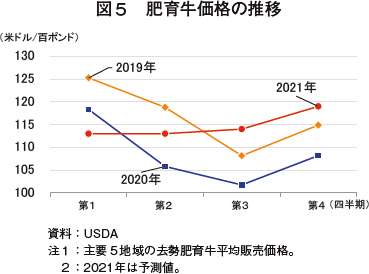

2021年の主要5地域(テキサス・オクラホマ・ニューメキシコ、カンザス、ネブラスカ、コロラド、アイオワ・ミネソタ)の平均去勢肥育牛販売価格(100ポンド当たり)は、前年の平均価格108.51米ドル(1万1610円)より5.8%高となる、平均114.75米ドル(1万2278円)と予測される(図5)。2021年の牛肉生産量は前年より増加すると予想されるが、堅調な国内需要と輸出需要に支えられ、去勢肥育牛の平均価格は上昇すると予想される。

(ア)飼養頭数

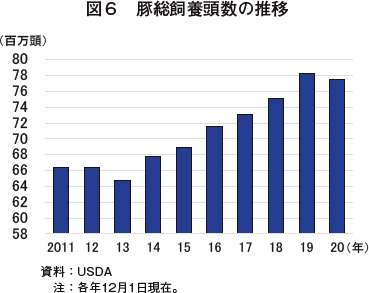

2020年12月1日現在の豚飼養頭数は前年比0.9%減の7750万頭となった(図6)。このうち繁殖豚は同3%減の約628万頭であった。2020年6〜11月における繁殖雌豚1頭当たりの産子数は前年同期比0.4%減の11.06頭と推定される。

(イ)生産量

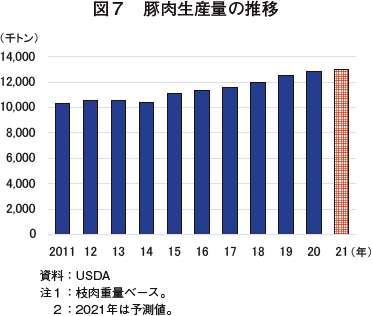

2021年の豚肉生産量は、前年比約1.4%増の1302万トンと過去最高を更新すると予測される(図7)。と畜頭数の増加により生産量が増加すると予想されるが、と体重量が減少傾向にあるため、生産量の増加は限定的であるとみられる。

(ウ)輸出入量

2021年の豚肉輸出量は前年比1.5%減の326万トンと予想される(図8)。これは、中国がアフリカ豚熱による影響から回復し、中国国内の豚肉生産量が増加すると予想されることから、中国からの需要が緩やかになると予想されるためである。一方、メキシコ、カナダ、日本、中南米諸国などの主要市場向けの輸出量が増加すると予想されることで、中国向け輸出量の減少分が補完されると予想される。2021年の豚肉輸入量は同4.5%増の41万トンと予想される。

(エ)価格

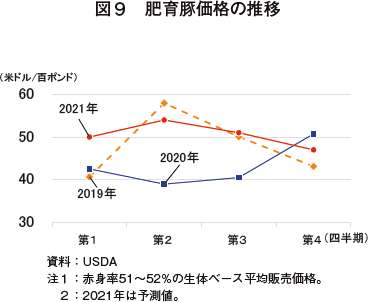

2021年の肥育豚価格(赤身率51〜52%、生体ベース、100ポンド当たり)は、昨年の43.18米ドル(4620円)から17%高い、平均50.5米ドル(5404円)と予測される(図9)。と畜頭数は増加すると予想されるが、堅調な需要が価格をけん引すると予想される。

ウ 鶏肉(ブロイラー)

(ア)生産量

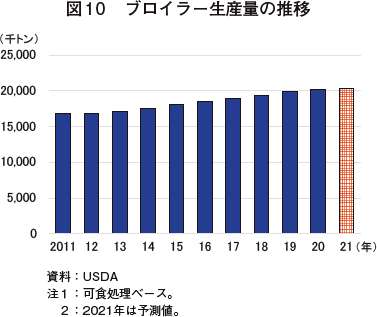

2021年の鶏肉生産量は出荷時体重の増加が見込まれるため、前年比0.7%増の2036万トンとなり、過去最高を更新する見通しである(図10)。飼料費の上昇と収益性の低下が予想されるため、生産量の伸びは限定的になることが予想される。

(イ)輸出量

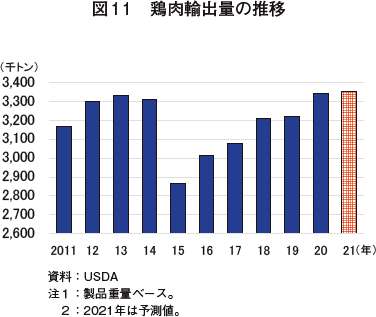

2020年は主要国の一部で、COVID―19の影響による経済低迷などにより、輸出に支障が生じた。しかし、中国は米国産家きん肉の輸入禁止措置を解除した後、2020年後半には中国が主要市場として台頭した。2021年の鶏肉輸出量は、中国からの需要が継続することや世界経済が徐々に回復すると予想されることから、前年比0.3%増の335万トンと予想される(図11)。

(ウ)価格

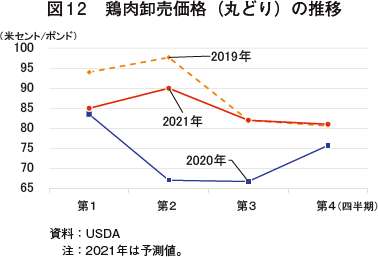

2021年の鶏肉の平均卸売価格(1ポンド当たり)は、2020年の73米セント(78円)より15.4%高い85米セント(91円)と予測される(図12)。鶏肉需要の増加と、2021年下半期の生産量の増加が限定的であることが予想されることから、鶏肉価格は昨年より大幅に上昇すると予想される。

エ 牛乳・乳製品

(ア)飼養頭数

2021年1月1日現在の乳用経産牛飼養頭数は、前年比0.6%増の944万頭であった(図13)。一方、同日現在の乳用後継牛頭数は同1.7%減となり、さらに、2021年に分娩が予想される同頭数も同1.9%減となっている。今後、搾乳牛のと畜頭数が大きく増加するとは予想されないため、大規模な牛群更新の過程というよりは、一時的に乳用後継牛の補充が遅れているためとみられ、2021年下半期には回復に向かうとみられる。

(イ)生産量

2021年の生乳生産量は、経産牛頭数の増加や1頭当たりの年間泌乳量の増加により、前年比1.9%増の1億315万トンになることが見込まれる(図14)。

2020年の1頭当たり年間泌乳量は、同1.6%増の1万785キログラムであった。2021年も搾乳牛の能力や飼養管理の向上により1頭当たりの年間泌乳量は増加すると予想されている。一方で、飼料価格は2014年以来の高水準になることが懸念されるため、飼料価格の動向によっては搾乳牛群を縮小する動きが見られる可能性もある。

(ウ)輸出入量

2020年は、主要乳製品のほとんどで米国産が国際的な価格競争力を持つようになり、世界的な需要も高まったため、輸出量が増加した。バターと乳脂肪分の輸出は前年比6%増となった。脱脂粉乳(および無脂粉乳(NFDM))の輸出は、アジア諸国向けの輸出が増えたことにより同16%増となった。ホエイの輸出は中国向けが大きく増加し、同25%増となった。一方、チーズと乳糖の輸出量は前年をわずかに下回った。

2021年は、世界経済の回復、他の輸出国からの大幅な輸出増加が見込まれないこと、一部の乳製品で米国産の価格競争力が維持されることから、米国産乳製品の輸出が増加すると予想される。バター、ホエイ、脱脂粉乳/NFDMの輸出は特に好調になると予想される。中国は豚頭数の増加を進めているため、ホエイに対する需要は堅調であると予想される。

2021年の乳脂肪ベースの輸出量は、同8%増の458万トン、無脂乳固形分ベースでは、同3%増の2218万トンと予想される。

(エ)価格

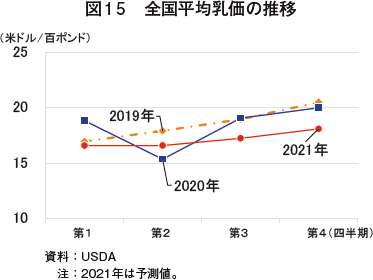

2020年の年間全国平均乳価は前年比1.7%安の100ポンド当たり平均18.32米ドル(1キログラム当たり43.22円)であった。2021年の年間全国平均乳価は同6.4%減の同17.15米ドル(同40.46円)になると予測される(図15)。

2020年はCOVID-19の影響により、4月には生乳の廃棄が行われた他、ホテルやレストランの営業が制限されるなど、需給の大きな混乱に直面し、バター、チーズ、NFDM、ホエイの価格が大きく変動した。自宅待機令やサプライチェーンでのボトルネックが発生した直後の数カ月間は、バター、チーズ、NFDMの価格が急落したが、乾燥ホエイの価格は上昇した。第3四半期には、バター、チーズ、NFDMの価格は回復したが、ホエイの価格が下落した。第4四半期には、在庫の増加を反映してチーズ、バターの価格は再び下落したが、輸出が好調なNFDMとホエイは価格が上昇した。

2021年は、国内需要の回復と堅調な輸出が見込まれるものの、2020年のチーズやバターなどの乳脂肪分ベースでの在庫は1992年以降で最大となり、無脂乳固形分ベースでも前年比6%増となる在庫を抱えていることから、乳脂肪分を中心に価格が低迷することが予想される。

オ 飼料穀物など(トウモロコシ、大豆)

(ア)作付面積および生産量

2020/21年度(9月〜翌8月)はトウモロコシの作付面積が前年同期比1.2%増の9080万エーカー(注8)(3675万ヘクタール)、大豆の作付面積が同9.2%増の8310万エーカー(3363万ヘクタール)であった。2021/22年度のトウモロコシの作付面積は、同1.3%増の9200万エーカー(3723万ヘクタール)、大豆が同8.3%増の9000万エーカー(3642万ヘクタール)と予想される。トウモロコシと大豆の合計作付面積は2017年の記録を更新し、過去最高となることが予想される。現在、大豆先物取引価格が中国の旺盛な需要と2013/14年以降で最少の期末在庫により大幅に上昇していることが、作付面積の増加につながると考えられる。また、トウモロコシの先物価格も大豆ほどではないものの上昇しており、これが作付面積の増加につながると考えられる。

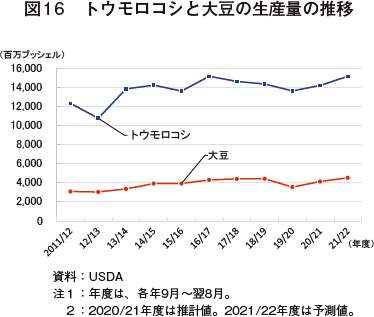

2020/21年度の単収は、トウモロコシが前年度比2.7%増の1エーカー当たり172ブッシェル(注9)(1ヘクタール当たり10.8トン)、大豆が同5.9%増の同50.2ブッシェル(同3.4トン)であり、トウモロコシ生産量は同4.1%増の141億8200万ブッシェル(3億6022万トン)、大豆生産量は同16.4%増の41億3500万ブッシェル(1億1247万トン)であった(図16)。

2021/22年度の単収は、トウモロコシが前年度比4.4%増の同179.5ブッシェル(同11.3トン)、大豆が同1.2%増の同50.8ブッシェル(同3.4トン)であり、トウモロコシ生産量は同6.8%増の151億5000万ブッシェル(3億8481万トン)、大豆生産量は同9.4%増の45億2500万ブッシェル(1億2308万トン)と予想される。

(注8) 1エーカーを約0.4ヘクタールとして機構が換算。

(注9) トウモロコシは1ブッシェル当たり25.4キログラム、大豆は同27.2キログラムとして機構が換算。

(イ)消費量

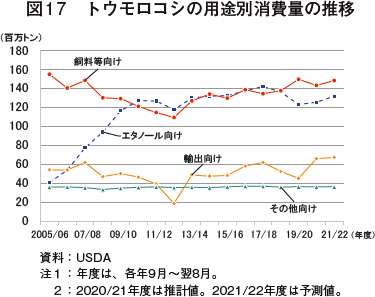

2021/22年度の輸出量も含めたトウモロコシの総消費量は、COVID-19の影響で落ち込んだ消費量が回復するとみられることや、中国をはじめとする堅調な世界需要に支えられ、前年度比3.4%増の151億2500万ブッシェル(3億8418万トン)と予測される(図17)。

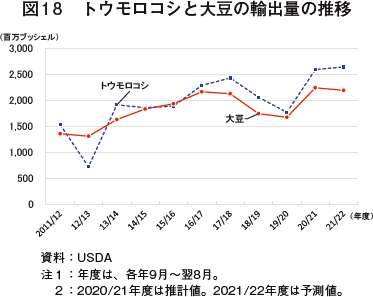

2021/22年度のトウモロコシ輸出量は、前年度比1.9%増の26億5000万ブッシェル(6731万トン)と予測される(図18)。国際的な需要の高まりと中国からの堅調な需要が続くとみられている。

2021/22年度の大豆輸出量は、同2.3%減の22億ブッシェル(5984万トン)と予測される。世界的な需要は高まっているが、輸出余力が限定されることから、米国の世界的なシェアは減少するとみられる。

(エ)在庫および生産者平均販売価格

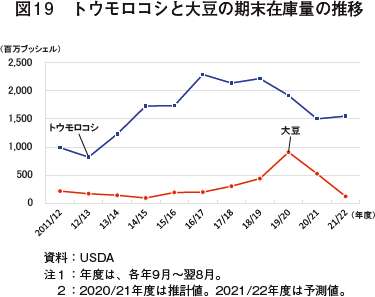

2021/22年度のトウモロコシの期末在庫は前年度比3.3%増の15億5200万ブッシェル(3942万トン)と予測され、在庫率(期末在庫/総消費量)は10.3%と予想される(図19)。当該年度の平均農家販売価格は前年度より10米セント(11円)安い、1ブッシェル当たり4.20米ドル(449円)と予測される。

3 おわりに

2021年2月末時点において、米国の新型コロナウイルスの感染者数は2800万人、死者数が50万人を超えており、同国は世界で最も大きな影響を受けた国の一つとなっている。米国は世界有数の農畜産物の輸出国であり、昨年3月末以降には食肉処理場の一部稼働停止、行き場を失った豚の殺処分、生乳の廃棄などが見られ、米国畜産物の生産見込みに不透明感が漂っていた。そのため、畜産物価格は急激な変動を示し、2020年の需給予測には悲観的な観測が大勢を占めていた。しかし、需給の大幅な変化やさまざまなサプライチェーンの障害に対して、関係者が一丸となって対処した結果、2020年の各種の畜産物生産量は前年比で微減または前年並みとなり、2021年の生産状況の見通しは明るい状況になるほど、回復している。2月23日にはトーマス・J・ビルサック氏のUSDA農務長官への就任が米国上院本会議において承認された。今後、バイデン新政権の下で、新しい米国農業の方針が策定されることが予想されることから、COVID-19の影響からどのように立ち直るのかが注目される。

(鈴木 浩幸(JETROニューヨーク))

(鈴木 浩幸(JETROニューヨーク))