ホーム > 畜産 > 畜産の情報 > 鳥インフルエンザ、アフリカ豚熱、新型コロナウイルス感染症の流行が中国の養鶏業に与えた影響

海外情報 畜産の情報 2021年10月号

鳥インフルエンザ、アフリカ豚熱、新型コロナウイルス感染症の流行が中国の養鶏業に与えた影響

中国農業大学 経済管理学院 楊珂凡、劉玉梅

カリフォルニア大学サンタバーバラ校 Ziyan Wei

【要約】

養鶏業は中国畜産業における基幹的な産業であり、中国経済にとって代替不可能な産業である。昨今の鳥インフルエンザおよび新型コロナウイルス感染症の流行は中国養鶏業に打撃を与える一方で、アフリカ豚熱の流行は豚肉代替需要から養鶏業発展の機会となった。こうした現状を踏まえ、今後の養鶏業発展のために「感染症の防止と感染制御能力の向上」「流通、加工体系の整備」「消費者への適切な情報提供」「養鶏業発展の推進」の4点から解決策を考察した。

1 はじめに

養鶏業は中国畜産業の基幹的な産業であり、現代の畜産業全体の発展および消費者の食生活水準の改善や生産者の経営改善のため、業界の発展は重要である。中国の養鶏業は長い歴史を有し、殷王朝(紀元前1600年ごろ)の時代の文書にはすでに「鶏」の文字が見受けられ、中国の養鶏は3000年以上の歴史があることが推定される。考古学の研究では中国における鶏の飼育は、新石器時代の早期までさかのぼることができるとされている。漢王朝の時代から普王朝の時代(紀元前200年代から西暦400年代前半)にかけては養鶏業が発展し、地域によっては養鶏業を農業政策の重点項目に掲げ、飼養管理技術は世界的にもトップクラスの水準に達していた。また中国は、カモやガチョウの飼養も古くから行われ、新石器時代の陶器、玉、石器製のカモが出土しており、これらからも3000年以上の歴史が推定される。

改革開放政策の実施以降、養鶏業は急激な発展を遂げ、畜産業のうち、最も早期に産業化が進んだ。1988年には、中国で都市住民向けの肉、野菜、卵などの副食品供給の活性化を目的とした「野菜かごプロジェクト」が実施され、養鶏業発展の追い風となった。政府支援の下、各地で大規模かつ技術的に進歩した養鶏場が新設され、養鶏業は急速な発展を遂げた。1990年には家きんの年間出荷羽数が24億3400万羽と全世界の9.3%、家きん肉の年間生産量が322万9000トンと同8.5%を占めることとなり、年間出荷羽数および年間生産量で世界2位に躍り出た。その後も養鶏業の急速な発展により、長期にわたり続いていた家きん肉の需給ひっ迫も改善し、2018年の家きん肉消費量は1999万2000トン(注1)と世界最大の家きん肉消費量を記録している。

一方、近年の中国養鶏業は鳥インフルエンザをはじめ、さまざまな感染症の影響を受けている。特に2004〜05年にかけて流行した鳥インフルエンザは養鶏業に大きな影響を与え、家きん肉の生産量は大幅に減少した。生体の家きんを取り扱う多くの市場が段階的に閉鎖されるなどの感染拡大防止対策が講じられ、流行の収束につれて状況は改善し、再び発展に向かった。また、18年にはアフリカ豚熱が流行し、養豚業が極めて大きな影響を受けるも、その流行下で、豚肉代替需要として家きん肉生産量および販売量が大幅に増加することとなった。ところが、20年には新型コロナウイルス感染症(COVID-19)が流行すると、再び市場が閉鎖され、生体の家きんや飼料の輸送網にも影響を及ぼした。

現在、COVID-19は依然として全世界でまん延し、世界経済に深刻な影響を及ぼしている。本稿では関連資料ならびに各種統計データを用い、家きんの生産、流通加工、消費、輸出入の四つの観点から、各感染症の流行が養鶏業に与えた影響について分析し、感染症対策を含む業界発展に向けた解決策を考察する。

(注1)OECD(経済協力開発機構)・FAO(国連食糧農業機関)農業アウトルック報告書

(注2)本文中の為替レートは、1元=17円(2021年8月末TTS相場:1元=17.3円)を使用した。

改革開放政策の実施以降、養鶏業は急激な発展を遂げ、畜産業のうち、最も早期に産業化が進んだ。1988年には、中国で都市住民向けの肉、野菜、卵などの副食品供給の活性化を目的とした「野菜かごプロジェクト」が実施され、養鶏業発展の追い風となった。政府支援の下、各地で大規模かつ技術的に進歩した養鶏場が新設され、養鶏業は急速な発展を遂げた。1990年には家きんの年間出荷羽数が24億3400万羽と全世界の9.3%、家きん肉の年間生産量が322万9000トンと同8.5%を占めることとなり、年間出荷羽数および年間生産量で世界2位に躍り出た。その後も養鶏業の急速な発展により、長期にわたり続いていた家きん肉の需給ひっ迫も改善し、2018年の家きん肉消費量は1999万2000トン(注1)と世界最大の家きん肉消費量を記録している。

一方、近年の中国養鶏業は鳥インフルエンザをはじめ、さまざまな感染症の影響を受けている。特に2004〜05年にかけて流行した鳥インフルエンザは養鶏業に大きな影響を与え、家きん肉の生産量は大幅に減少した。生体の家きんを取り扱う多くの市場が段階的に閉鎖されるなどの感染拡大防止対策が講じられ、流行の収束につれて状況は改善し、再び発展に向かった。また、18年にはアフリカ豚熱が流行し、養豚業が極めて大きな影響を受けるも、その流行下で、豚肉代替需要として家きん肉生産量および販売量が大幅に増加することとなった。ところが、20年には新型コロナウイルス感染症(COVID-19)が流行すると、再び市場が閉鎖され、生体の家きんや飼料の輸送網にも影響を及ぼした。

現在、COVID-19は依然として全世界でまん延し、世界経済に深刻な影響を及ぼしている。本稿では関連資料ならびに各種統計データを用い、家きんの生産、流通加工、消費、輸出入の四つの観点から、各感染症の流行が養鶏業に与えた影響について分析し、感染症対策を含む業界発展に向けた解決策を考察する。

(注1)OECD(経済協力開発機構)・FAO(国連食糧農業機関)農業アウトルック報告書

(注2)本文中の為替レートは、1元=17円(2021年8月末TTS相場:1元=17.3円)を使用した。

2 家きんなど生産への影響

本項では、家きんの飼養規模、家きん肉および卵(鶏卵以外の家きんの卵を含む。以下同じ)の生産量、家きんの供給価格および養鶏業などの収益性の四つの観点から分析する。

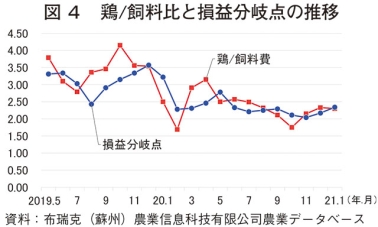

鶏/飼料比は2019年5〜12月の間、2.79〜4.15で推移していたが、COVID-19発生後の20年2月に1.69まで急激に低下した(図4)。その後一時回復したものの、10月には再度1.75まで低下した後、徐々に回復に向かっている。

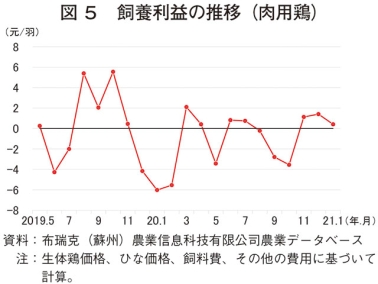

肉用鶏の収益性はCOVID-19流行前の19年11月まではおおむね黒字で推移していたものの、その後は翌2月まで赤字で推移し、3月以降は黒字と赤字の境を行き来するような動きとなっている(図5)。

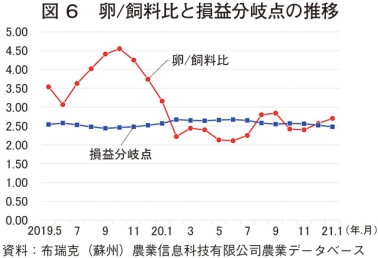

卵/飼料比は19年10月に4.55まで上昇してピークを迎えたものの、COVID-19の影響により20年2月には損益分岐点を下回る2.22まで低下した(図6)。その後、7月まではおおむね横ばいで推移し、以降は損益分岐点付近での推移となった。

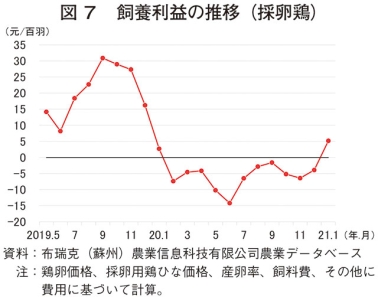

採卵鶏の収益性は19年9月には100羽当たり30.9元(525円)を記録するも、20年2月以降赤字に転じ、21年1月にようやく黒字に回復した(図7)。鶏卵と肉用鶏のどちらも同様にCOVID-19の影響下にあった19年末から20年始にかけて急激に採算が悪化する傾向が見られている。

(注3)「鶏/飼料比」および「卵/飼料比」は畜産物である鶏肉、鶏卵の価格と養鶏業経営コストに影響する重要な要素である飼料価格の比較であり、これが大きいほど収益性が高いことを示す。損益分岐点は人件費、光熱費などのその他の経営コストも考慮して算出される。

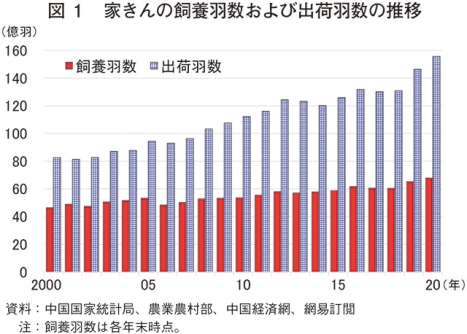

(1)家きんの飼養規模

2000〜2020年にかけて、中国の家きんの飼養規模はおおむね安定的に増大傾向にあったが、06年、13年、14年には鳥インフルエンザにより飼養羽数および出荷羽数は減少した(図1)。18年にはアフリカ豚熱の影響により豚肉供給量が不足し、豚肉価格が高騰する事態になると代替需要として家きん肉の需要が急増し、20年には飼養羽数が67億8000万羽、出荷羽数が155億7000万羽と、ともに過去最高を記録した。(2)家きん肉と卵の生産量

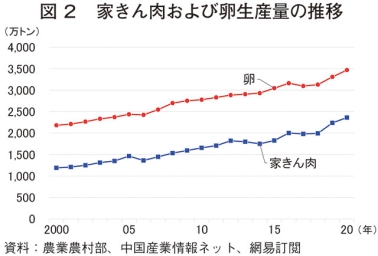

2000年以降、家きん肉および卵の生産量は感染症流行の影響により短期的に減少することはあったが、全体的にはおおむね増加傾向にある(図2)。06年、13年、14年は鳥インフルエンザにより家きん肉の生産量が減少した。家きんの卵は06年に同様に減少するも、その後、16年まで増加傾向で推移した。18年8月には、アフリカ豚熱が遼寧省で発生したのを皮切りに中国全国へと拡大したため、19年の食肉生産量は前年比11.3%減の7649万トン(うち豚肉生産量4255万トン、同21.3%減)とかなり大きく減少した。これにより、家きん肉に対する代替需要が生じ、家きん肉生産量は2239万トン(同12.3%増)と増加した。その結果、食肉生産量に占める家きん肉の割合は、18年の23.1%から29.3%まで拡大して豚肉供給量の減少分を補完することとなり、食肉の安定供給に大きな役割を果たした。(3)家きんの価格

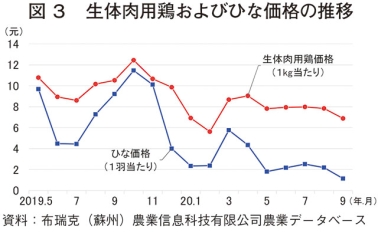

感染症の流行は鶏の価格にも顕著な影響を与えている。アフリカ豚熱の影響下にあった2019年10月には、ひな価格は1羽当たり11.5元(196円)まで値上がりし、直近2カ年での最高値を記録した。しかし、その数カ月後の20年1月にはCOVID-19の影響によって生産者のひな導入意欲が低下し、同2.3元(39円)まで下落した(図3)。その後、一時的な回復を見せたものの、同年9月には同1.1元(19円)と直近2カ年での最低価格を記録し、生体の肉用鶏価格も同年2月に1キログラム当たり5.6元(95円)まで低下している。これは主にCOVID-19の影響による物流の混乱により、出荷が停滞したことが要因とされているが、アフリカ豚熱の発生などにより多くの生産者間で以前より増産意欲が高かったことも一因とみられている。(4)養鶏業の収益性

肉用鶏と飼料の価格比(以下「鶏/飼料比」という)および鶏卵と飼料の価格比(以下「卵/飼料比」という)(注3)は、収益性に関する重要な指標である。鶏/飼料比は2019年5〜12月の間、2.79〜4.15で推移していたが、COVID-19発生後の20年2月に1.69まで急激に低下した(図4)。その後一時回復したものの、10月には再度1.75まで低下した後、徐々に回復に向かっている。

肉用鶏の収益性はCOVID-19流行前の19年11月まではおおむね黒字で推移していたものの、その後は翌2月まで赤字で推移し、3月以降は黒字と赤字の境を行き来するような動きとなっている(図5)。

卵/飼料比は19年10月に4.55まで上昇してピークを迎えたものの、COVID-19の影響により20年2月には損益分岐点を下回る2.22まで低下した(図6)。その後、7月まではおおむね横ばいで推移し、以降は損益分岐点付近での推移となった。

採卵鶏の収益性は19年9月には100羽当たり30.9元(525円)を記録するも、20年2月以降赤字に転じ、21年1月にようやく黒字に回復した(図7)。鶏卵と肉用鶏のどちらも同様にCOVID-19の影響下にあった19年末から20年始にかけて急激に採算が悪化する傾向が見られている。

(注3)「鶏/飼料比」および「卵/飼料比」は畜産物である鶏肉、鶏卵の価格と養鶏業経営コストに影響する重要な要素である飼料価格の比較であり、これが大きいほど収益性が高いことを示す。損益分岐点は人件費、光熱費などのその他の経営コストも考慮して算出される。

3 家きん流通・加工への影響

本項では流通およびと畜、加工の観点から分析する。

(注4)本稿では国有企業および年間売上500万元以上の非国有企業を指す。

(1)流通

家きんの省境を超えた流通は、その生産が特定の要因によって打撃を受けた際にも安定的供給を確保するための一つの手段である。改革開放政策の後、農畜産物の流通体制の整備が進み、中国の家きん肉流通は輸送販売専門業者、仲買を行う農民ブローカー、小売業者、加工会社などにより、集貿市場(さまざまな形態の自由市場における取引)や卸売市場を経由して商品を流通させる基本的な流通ルートが形成されてきた。2018年に省境を越えて流通した家畜および家きんの数は50億421万頭・羽とされているが、アフリカ豚熱発生後となる同年第4四半期(10〜12月)は18億9669万頭・羽とされ、前年同期比38%増と大幅に増加している。内訳は大部分が生体家きんであり、輸送羽数は18億7918万羽で同41%増と大幅に増加している。一方、生体豚輸送は679万頭で同81%減と大幅に減少している。また、19年末から流行し始めたCOVID-19は、感染防止対策として取引市場が閉鎖され、養鶏業にも大きな損害を与えたとされている。中国国家衛生健康委員会など32の国家部門で構成する「国務院新型コロナウイルス肺炎協同防止・抑制機構」は20年7月3日、全国的に生体家きんの市場取引を停止のうえ、市場を段階的に閉鎖し、と畜の集中化を図ることを発表している。(2)と畜および加工

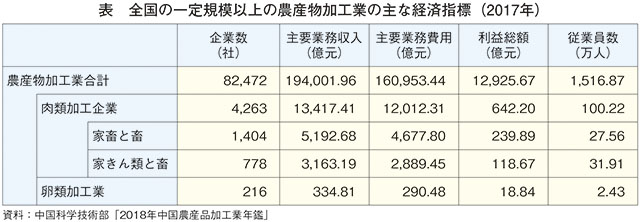

家きん肉の加工は養鶏業と関わりの深い産業である。家きん肉を各種製品に加工することで多様な需要に対応し、市場需要の調整のほか、付加価値の増加や養鶏業のリスク回避などの効果もあるため、生産者の収益性確保の観点から非常に重要な役割を果たしている。加工には冷蔵加工と冷凍加工があり、肉や副産物を原料に各種肉製品に広く加工することを示している。2008年末時点で、中国全土の畜産業経営体は6万9100カ所存在している。また、一定規模以上の肉類加工企業(注4)は3096社存在し、利益率は3.6%であった。近年、中国ではと畜および肉類加工業が急速に発展しており、これらの企業が増加している。中国肉類協会のデータによると、15年11月末時点の家きん類と畜企業は855社(前年比0.7%増)存在し、事業収入は3027億1200万元(5兆1461億円、同2.2%増)となっている。また、家きん肉の缶詰製造企業は99社(同7.6%増)存在し、事業収入は223億8500万元(3805億4500万円、同4.8%増)となっている。中国農産物加工業年鑑によると、2017年時点の家きん類と畜企業は778社存在し、農産物加工業全体の0.9%、肉類加工企業の18.3%を占めている(表)。事業収入は3163億1900万元(5兆3774億円)、営業利益は118億6700万元(2017億3900万円)で肉類加工企業全体の約6分の1を占め、従業員数は31万9100人で肉類加工企業全体の約3分の1に相当する。なお、卵類加工企業の営業利益は18億8400万元(320億2800万円)で、従業員数は2万4300人であり、肉類加工企業に比べるとその規模は小さい。(注4)本稿では国有企業および年間売上500万元以上の非国有企業を指す。

4 家きん肉と卵の消費への影響

(1)家きん肉と卵の消費量

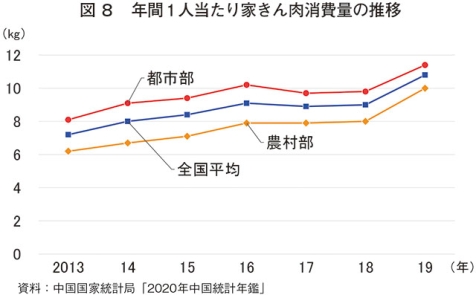

中国では、家きん肉および家きん肉製品の消費は増加し続けている。近年、中国の年間1人当たりの家きん肉消費量(全国平均)は増加傾向にあり、2013年の7.2キログラムから16年には9.1キログラムにまで増加している(図8)。

2016〜18年の年間1人当たりの家きん肉消費量は微減ないし横ばいだったが、18年にアフリカ豚熱が流行し、豚肉供給量が大幅に減少すると、その代替として食肉消費における家きん肉の重要性が増し、需要は急激に増加した。19年の年間1人当たりの家きん肉消費量は10.8キログラムに達し、前年比20.0%増と大幅に増加した。近年の家きん肉消費については、アフリカ豚熱の流行により食肉消費構造に変化が生じ、eコマース、コールドチェーン、加工および鮮度保持技術の進歩に伴って家きん肉の潜在的ニーズが極めて大きくなっている。一方で、豚肉生産の回復やCOVID-19の拡大は家きん肉消費にマイナスに働いているため、今後のさらなる消費拡大のためには政府および企業の長期的視点に基づく支援や取り組みにより、家きん肉および家きん肉製品の消費喚起を図る必要がある。

(2)家きん肉と卵の都市農村別消費量

1人当たりの家きん肉消費量を地域別に見ると、農村部は都市部に比べて少ない状況にある。中国統計年鑑によると、2019年の全国都市部の年間1人当たりの家きん肉消費量は11.4キログラムであるが、農村部は同10.0キログラムであり、約1.1倍の差が生じている。2013〜19年の6年間での推移を比較すると、都市部は同8.1キログラムから同11.4キログラムに増加し、農村部では同6.2キログラムから同10.0キログラムに増加している。増加率は都市部で1.4倍、農村部で1.6倍となり、農村部の消費量の増加率が都市部を上回っている。このため、都市部と農村部の消費量の差異は縮小する傾向にあり、農村部を中心に家きん肉の卵の消費についても家きん肉と同様の傾向が見られる。同期間の都市部の年間1人当たり消費量は年3.7%のペースで増加しているが、農村部では同6.2%のペースで増加しており、卵も都市部と農村部の消費量の差異が縮小する傾向が見られる(図9)。

(3)COVID-19による消費への影響

COVID-19の影響を受けた2020年に着目すると、国家統計局によると7月調査時点では家きん肉の消費はすでに正常な水準にまで回復しており、学校の再開、中秋節や国慶節(いずれも10月)が近いことも影響し、増加傾向にあった。需要の増加に伴い、国慶節前の家きん肉価格は上昇傾向にあったが、家きん肉の供給量は十分に確保されていたこともあり、上昇幅はわずかとなり、国慶節を過ぎて需要が落ち着くと価格も落ち着きが見られた。冬に入り、再びCOVID-19の感染が散発すると多くの地域で感染防止対策が取られ、飲食店での食肉消費にも影響が及ぶようになった。21年2月の春節(旧正月)には家きん肉の消費が増加し価格は上昇したものの、旧正月を過ぎると需要が落ち着いて価格が下落する時期に入り、21年も同様に下落傾向で推移している。(4)家きん肉の地域別消費量

家きん肉の消費を地域ごとに見ると、中国は国土が広大で、環境や生活習慣などがさまざまであることから、家きん肉に対する嗜好性も地域によって大きく異なる。2019年地域別の年間1人当たり家きん肉消費量を見ると、中国南東部の華南地域や華東地域は家きん肉の消費が比較的盛んな地域であることが分かる(図10)。華南地域では広東省、広西チワン族自治区、海南省および福建省で1人当たりの消費量が10キログラムを超え、特に広東省、広西チワン族自治区ではそれぞれ同25.9キログラム、同24.8キログラムと全国で第1、2位の家きん肉消費量を記録している。華東地域でも同10キログラム以上消費している地域が数多く存在しているが、それ以外の地域ではそこまで盛んに消費している地域は少なく、特に西北地域は最も少ない地域である。

(5)鶏卵の価格

鶏卵は食品の中でも重要な品目の一つであり、生産者にとっては主要な収入源であるため、鶏卵の価格変動は消費者の食生活に直接影響するばかりでなく、畜産業の発展にも影響する。近年、中国の鶏卵の卸売価格は卵用鶏の飼養羽数、感染症の発生状況、豚肉価格など各要素の影響を受け、1キログラム当たり4〜12元(68〜204円)で推移している。全国の鶏卵価格のデータを図11と同様に地域ごとに区分して見ても、2017年以降、各地域の鶏卵価格は全国平均と同様の傾向を示し、地域間での価格差はあまり見られない(図11)。時系列で見ると、17年1〜5月にかけて全国的に価格は下落した。これは鳥インフルエンザのまん延により飼養羽数が減少し、市場への供給量や生産コストに影響が及んだことだけではなく、一部の誤った情報が拡散されたことで、消費者間で鶏卵消費に対する不安感が広がったことも一因とみられている。毎年12月〜翌3月は鳥インフルエンザの人への感染がたびたび発生する時期であるため、その感染状況によっては鶏卵価格への影響も生じている。18年8月にはアフリカ豚熱の第一例目が発生し、全土に感染が拡大すると鶏卵の需要が増加し、価格は上昇に転じた。20年1月にはCOVID-19の影響が本格化し、多くの農産物卸売市場が閉鎖を余儀なくされ、大幅な価格下落が見られた。全国平均価格はCOVID-19拡大前の19年9月に1キログラム当たり10.7元(182円)の値を付けて以降下落し、20年5月には同5.4元(92円)まで下げた。21年1月時点で価格は回復しており、COVID-19拡大前の水準に近付いた。

5 家きん肉貿易への影響

本項では、家きん肉の輸出入数量および金額の両面から、家きん肉貿易に与えた影響を分析する。

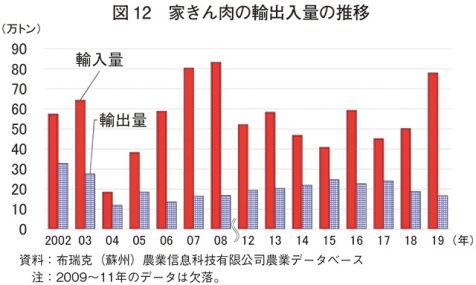

05年以降、鳥インフルエンザの発生が落ち着くと家きん肉の輸入量は回復に向かい、08年は83万3000トンと最高値を記録した。しかし、12年には経済成長の鈍化と家きん肉需要の減少、国内の家きん肉価格の低下などにより再び減少した。18年になると国内各地でアフリカ豚熱が発生し、養豚業は大きな損害を被り、豚肉供給が需要に追い付かない状況となった。このため、家きん肉が手ごろな代替食肉として注目された結果、輸入量も急増し、19年には前年比55.2%増の77万9600トンとなった。なお、中国税関のデータによると20年も同様の傾向が続き、輸入量は同98.3%増の143万3000トンとなった。

(1)家きん肉の輸入

2004年の鳥インフルエンザまん延時、家きん肉貿易は大きな打撃を受け、輸入量は18万5000トン(前年比71.3%減)、輸出量は11万9400トン(同56.7%減)とそれぞれ大幅に減少した(図12)。05年以降、鳥インフルエンザの発生が落ち着くと家きん肉の輸入量は回復に向かい、08年は83万3000トンと最高値を記録した。しかし、12年には経済成長の鈍化と家きん肉需要の減少、国内の家きん肉価格の低下などにより再び減少した。18年になると国内各地でアフリカ豚熱が発生し、養豚業は大きな損害を被り、豚肉供給が需要に追い付かない状況となった。このため、家きん肉が手ごろな代替食肉として注目された結果、輸入量も急増し、19年には前年比55.2%増の77万9600トンとなった。なお、中国税関のデータによると20年も同様の傾向が続き、輸入量は同98.3%増の143万3000トンとなった。

(2)家きん肉の輸出

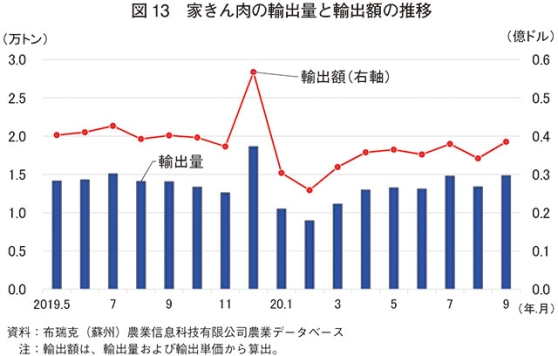

一方、輸出は2019年の前半は安定していたものの、同年後半はやや減少し、12月に急増して前月比47.9%増の1万8600トンとなった(図13)。20年1月にはCOVID-19の影響により同43.7%減の1万500トンとなり、2月も同様に減少傾向で推移して8900トンと大きく落ち込んだ。その後はCOVID-19の影響が落ち着くにつれて輸出量も回復し、同年7月にはCOVID-19流行前の水準にまで回復した。(3)家きん肉の輸入と輸出の関係

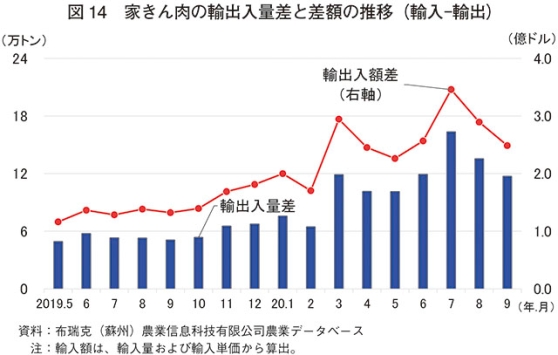

COVID-19流行前後の家きん肉の輸出入に関する変化を見ると、COVID-19流行前の輸出入量の差は徐々に拡大傾向にあったが、大きな変動はなかった(図14)。しかし、COVID-19流行直後の2020年2月に輸出入量の差が一転して縮小したものの、翌月の3月には急激に拡大している。20年7月までは拡大傾向にあったものの、8、9月と縮小しているのは、COVID-19の世界的な感染拡大を受けて、中国が一部の国から家きん肉の輸入を一時的に停止したためと思われる。鶏肉の国内生産は増加しており、豚肉生産も回復傾向にあることから代替需要も落ち着くとみられ、21年の鶏肉輸入量は減少に向かうとされている。6 まとめと展望

(1)まとめ

鳥インフルエンザやCOVID-19などの感染症の流行は中国の養鶏業に極めて大きな影響を与えた。生産、流通、消費、輸出入の四つの面から見ると、まず、家きん肉の生産に影響を与え、供給不足を引き起こした。次に、感染症流行の影響を受け、政府が生体家きんの取引停止、市場閉鎖といった、流通を禁止する一連の法令を公布したため、流通と加工が滞ることとなった。さらには感染症流行の下、国民の家きん肉消費意欲が低下し、消費量が著しく減少すると、価格も大幅に下落し、養鶏業の発展に深刻な影響が生じた。加えて、感染症が世界的規模でまん延した結果、輸出入は数量、金額ともそれぞれ減少し、家きん肉の貿易が抑制されることとなった。(2)養鶏業発展のために

以上の状況を踏まえ、生産者の収益性を確保し、かつ、消費者に安定的に家きん肉を供給していくためには、養鶏業の安定した発展が必要であり、そのための解決策を以下に考察する。ア 感染症の防止と感染制御能力の向上

次々に発生する感染症は、中小規模を主とする中国の生産者においては感染症リスクを制御する力をあまり備えておらず、大いなる脅威であることが明らかとなった。感染症による影響を軽減するためには、防疫体制を全面的に整備するとともに、大規模化および優良な飼育環境を整備の上、感染した家きんの衛生的な処理を推進し、感染拡大リスクを抑えるとともに、生産者の感染症に対応する能力の向上に注力する必要がある。例えば、生産者の感染症対策に関する知識習得を図ること、ICT化を進めて生産管理の自動化を図り、効率的かつ衛生的な飼育環境を整えること、家きんと野生動物との接触を最小限に抑えることなどにより、病原体の感染経路を遮断してリスクの低減を図ることが必要である。

イ 流通、加工体系の整備

一つ目として、市場における生体家きんの管理方法を改善し、より衛生的な取引が可能となる環境の整備に努めるとともに、と畜、加工および輸送時の技術向上を図り、各工程の効率向上に取り組むこと。二つ目として、市場取引の管理体系と輸送体系を構築し、感染症対策に取り組むとともに、生産者から消費者に届くまでの障壁を少なくし、柔軟でスムーズな取引を実現させること。特に生産者の大規模化、食鳥処理の集約化、コールドチェーン、製品の鮮度保持技術などは早急に対応が必要である。

ウ 消費者への適切な情報提供

感染症が発生しさまざまな情報が

エ 養鶏業発展の推進

家きんの品種、養鶏場の地理的環境、飼養羽数や飼育形式などの要素を総合的に考慮して、科学的判断に基づいた産業発展のための計画を策定し、大規模化および飼育技術の向上に取り組む。また、飼育環境のICT化を進め、飼育工程の自動化、効率化を推進するとともに資源節約型で環境に優しい養鶏業の構築に努め、安定的な発展、ひいては畜産業における養鶏業が占める割合を引き上げ、消費者の生活水準向上を推し進めていく。