ホーム > 畜産 > 畜産の情報 > アルゼンチンの豚肉需給動向および今後の展望〜長期的な豚肉増産の背景〜

海外情報 アルゼンチン 畜産の情報 2022年10月号

アルゼンチンの豚肉需給動向および今後の展望〜長期的な豚肉増産の背景〜

調査情報部

【要約】

アルゼンチンの豚肉生産量はこの20年間、恵まれた生産条件の下、堅調な国内需要を背景として増加傾向で推移してきた。一方、豚肉消費は、同国で伝統的に消費される牛肉や近年、牛肉と同程度消費されるようになった鶏肉に比べると依然少ないものの、経済情勢などを反映して地歩を固めてきている。また、近年では輸出市場への進出の動きも見られる。豚肉産業のさらなる発展に向けて克服すべき課題は少なくないものの、今後さらに拡大する素地は備えているとみられる。

1 はじめに

アルゼンチンの豚肉生産量は、2002〜21年の20年間で約4.1倍の69万6000トンに伸び、増加傾向で推移している(図1)。これは、恵まれた飼料穀物の生産環境や飼料穀物へのアクセスの良さ、良好な家畜の衛生環境など、豚肉生産に有利な条件を備えていることに加え、堅調な国内需要によるところが大きく、1人当たり年間豚肉消費量は同期間で約3.2倍の15.9キログラムに増加した。アルゼンチンは1人当たりの食肉消費量が多いことで知られるが、牛肉と鶏肉の消費が中心であり、豚肉は牛肉や鶏肉の3分の1程度にとどまっている。しかし、この間、食肉消費は牛肉から豚肉や鶏肉へと移行しており、豚肉の位置付けは高まっていた。さらに近年では、中国向け輸出が増加するなど輸出市場を見据えた動きも見られる。本稿では、これまであまり取り上げられなかったアルゼンチンの豚肉需給動向について概説するとともに、その課題や今後の展望について紹介する。

なお、本文中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2022年8月末TTS相場の1アルゼンチン・ペソ=1.01円、1米ドル=139.63円)を使用した。

2 豚肉需給動向

(1)飼養動向

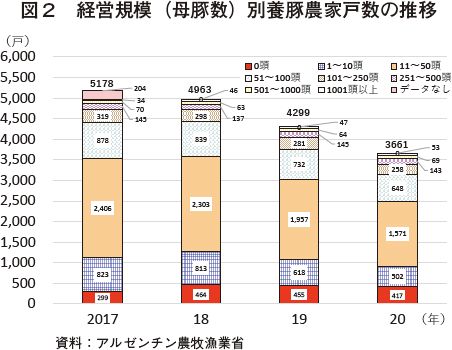

ア 農家戸数など2020年の養豚農家戸数は、3661戸(前年比14.8%減)と減少傾向で推移している。経営規模別(母豚飼養頭数)養豚農家戸数を見ると、母豚を所有しない農家は全体の11.4%であり、また、1〜50頭の小規模農家は同56.6%と多いのが特徴である(図2)。

前年と比較すると、これらの小規模層が減少する一方で、251頭以上の大規模層が同3.5%増と増加しており、経営の大規模化が進んでいることがうかがえる。

また、経営規模別と畜頭数の割合を見ると、251頭以上の大規模層が飼養頭数全体の6割弱を占め、このうち1001頭以上は全体の3割を占めている(表1)。

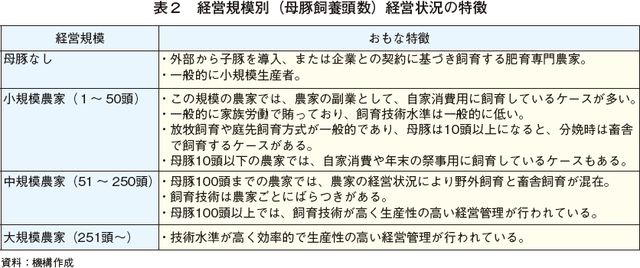

アルゼンチンの養豚農家の経営規模別経営状況はおおむね表2のように分類される。経営規模により状況が大きく異なり、一般的に規模が大きくなるに従い技術水準が高く効率的で生産性の高い経営管理が行われている。

イ 飼養頭数、地域

(ア) 飼養頭数

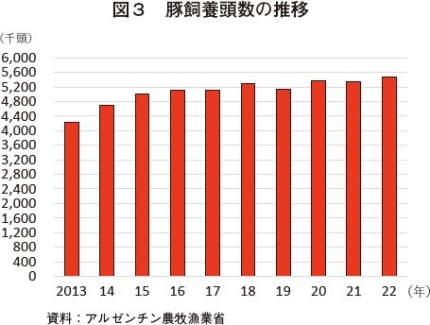

2022年の豚飼養頭数は、前年比2.4%増の547万7107頭となった(図3)。飼養頭数の増加率は近年鈍化しているものの、10年間で29.7%増となっている。

(イ)飼養地域

豚の飼養地域はアルゼンチン全体に広がっている。地域別飼養頭数(2022年)を見ると、中部が全体の73.6%を占め最も多く、北東部(全体の10.4%)、北西部(同8.4%)と続く(図4)。州別ではブエノスアイレス州(同24.4%)が最多で、コルドバ州(同23.6%)、サンタフェ州(同14.5%)といずれも中部の州が続き、これら上位3州で全体の6割強を占める。中でもブエノスアイレス州北部、コルドバ州中央部、サンタフェ州南部が豚肉生産の中心である。これらの地域は、飼料となるトウモロコシや大豆(大豆かす)といった穀物生産が盛んな地域であり、最大の食肉消費地である首都ブエノスアイレスに比較的近いという地理的優位性を備えている。

主な州の直近10年間の豚飼養頭数を比較すると、上位3州の順位に変動はない(表3)。それ以外では、中部のエントレ・リオス州が上位3州に次ぐ生産地としてその地位を確立したほか、西部のサンルイス州、北西部のサンティアゴ・デル・エステロ州、北東部のコリエンテス州といった中部以外の地域での飼養頭数の増加率が高く、中部以外にも養豚地域が拡大している。

ウ 品種

アルゼンチンの豚の育種・改良は、その多くが海外の企業に依存しており、主にブラジルやカナダから生体豚や精液などが輸入されている。

アルゼンチンで生産される肉豚は、現在、デュロック種、ハンプシャー種、ピエトレン種、ランドレース種、ヨークシャー種といった品種の系統から生産された交雑種が中心である。デュロック種の雄にランドレース種、ラージホワイト種の雌を交配するケースが多い。また、雌系のランドレースは、メイシャン豚と交配させたものを利用する例も見られる。その他、放牧養豚では、強健性があり放牧に適したデュロック種とランドレース種またはヨークシャー種を交配するケースが多い。

アルゼンチンの豚の育種・改良は、その多くが海外の企業に依存しており、主にブラジルやカナダから生体豚や精液などが輸入されている。

アルゼンチンで生産される肉豚は、現在、デュロック種、ハンプシャー種、ピエトレン種、ランドレース種、ヨークシャー種といった品種の系統から生産された交雑種が中心である。デュロック種の雄にランドレース種、ラージホワイト種の雌を交配するケースが多い。また、雌系のランドレースは、メイシャン豚と交配させたものを利用する例も見られる。その他、放牧養豚では、強健性があり放牧に適したデュロック種とランドレース種またはヨークシャー種を交配するケースが多い。

(2)豚肉生産

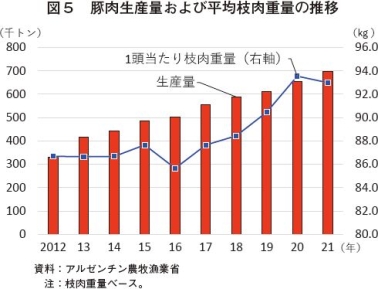

ア 生産量2021年の豚肉生産量は、69万5939トン(前年比6.2%増)と11年連続で増加した(図5)。また、と畜頭数は748万4000頭(同6.8%増)、1頭当たり枝肉平均重量は、93.0キログラム(同0.6%減)となった。10年前と比較すると、生産量は2.1倍に増加、1頭当たり平均枝肉重量は7.3%増加している。

(ア)州別と畜

州別と畜頭数(2021年)を見ると、中部のブエノスアイレス州が376万2200頭で最も多く全体の半分程度を占める(表4)。中部のサンタフェ州、コルドバ州がこれに続き、いずれも100万頭以上のと畜が行われ、これら上位3州で全体の9割近くを占める。特にブエノスアイレス州では、飼養頭数が全体の4分の1程度であるのに対し、と畜は同2分の1程度を占めており、と畜用の肉豚が他州から同州に輸送されている。消費地に比較的近いこと、労働力の確保の可能性が高いこと、一定以上の事業規模が可能であることなどが食肉処理場設置の要件となるため、生産地域との地理的な差が生じる要因とみられる。

(イ)食肉処理施設

国家農業食品衛生品質局(SENASA)は、食肉処理施設を以下の四つのタイプに分類しており、タイプごとに衛生基準などが異なる。

(a)食肉処理施設A

この施設(SENASAが認可)で生産された食肉および内臓は国内および輸出仕向けが可能。検査は州が実施し、国際市場に輸出可能な高い衛生基準を満たす。

(b)食肉処理施設B

1日のと畜頭数が牛150頭、豚100頭、羊・ヤギ300頭以内。この施設で生産された食肉および内臓は当該施設のある州内での販売、消費に限定される。検査および格付けはSENASAが実施。

(c)食肉処理施設C

1日のと畜頭数が牛80頭、豚50頭、羊・ヤギ160頭以内。この施設で生産された食肉および内臓は当該施設のある州内での販売、消費に限定される。検査は州が実施。

(d)都市部または農村部のと畜場

1日のと畜頭数が牛15頭、豚30頭、羊・ヤギ30頭以内。この施設で生産された食肉および内臓は許可された地域内での移動、消費に限定される。ただし、許可があれば域外での移動、販売が可能となる。公営で市町村の管理下にあるが、最近は民営化されるケースもある。当該と畜場では常設の衛生検査がなく、自治体の免許のみとなる。

2020年に稼働している施設は、食肉処理施設(A、B、C)が160カ所、と畜場(都市部)が14カ所、と畜場(農村部)が2カ所あり、このほか、独立したと畜・集荷業者として1232者が登録されている(表5)。

また、21年の主要食肉(豚肉)処理場は表6の通りである。ブエノスアイレス州にあるALIMENTARIA LA POMPEYA社のと畜頭数が年間87万7600頭と最大で、全体の11.7%を占めているが、突出した状況にはなくと畜場の寡占状況は見られない。同社は豚のと畜業務のほか、部分肉製造、加工品の製造業務を行っており、国内販売のほか海外輸出を行っている。それ以外では、上位10社中8社がブエノスアイレス州にある。

(3)豚肉価格

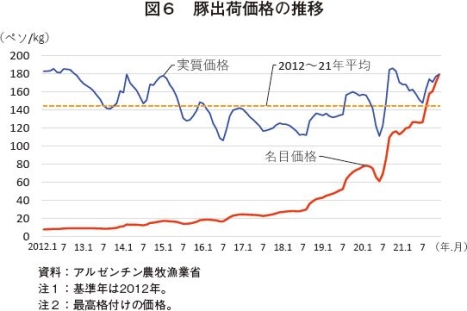

ア 生産者価格2021年12月の豚出荷価格は、生体1キログラム当たり179.52ペソ(181円)である(図6)。アルゼンチンでは、インフレの進行により名目価格が急上昇している。一方で実質価格(基準年は12年)を見ると、20年後半からは12〜21年平均を超える水準で推移している。20年前半には、新型コロナウイルス感染症(COVID−19)の影響により需給が緩和し価格が大きく下落したが、その後、急速に回復し、21年は年間を通じて平均値を超えて推移した。

イ 豚肉価格の季節変動

アルゼンチンでは、通常10〜12月にかけて、豚肉の消費量の増加に伴い、価格が上昇し、3〜4月には価格が下落するという価格の季節変動が見られる(図7)。同国では、伝統的に豚肉は腸詰製品として消費されることが多く、これらは外出機会が増える夏場を中心に、外食やバーベキューなどを通じ消費量が増加することで価格は上昇する。一方で、秋から冬に当たる3〜9月には、外出機会が減ることで豚肉の消費量が減少し価格は下落する。

ウ 生産費

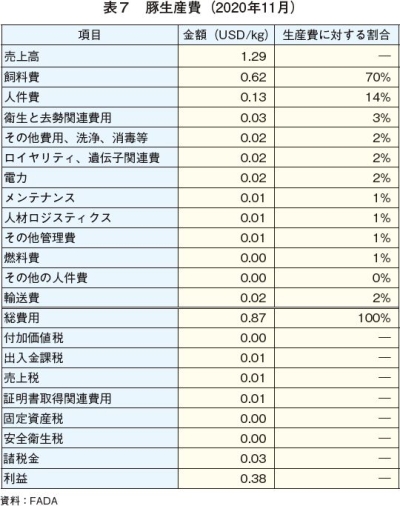

アルゼンチン畜産開発基金(FADA)によると、2020年11月の生体豚1キログラム当たりの生産費は0.87米ドル(119円)である。生産費の内訳は、飼料費が同0.62米ドル(84円)と最も大きく全体の70%を占め、これに続き人件費が0.13米ドル(18円、全体の14%)と、これらで全体の84%を占める(表7)。一方で、販売価格は同1.29米ドル(176円)であり、生産費との差額の0.38米ドル(52円)を利益として確保している。21年から直近(22年7月)までの状況を見ると、豚肉価格は引き続き高値で推移しており、生産者は利益を確保できる状況にあるとみられる。

アルゼンチン畜産開発基金(FADA)によると、2020年11月の生体豚1キログラム当たりの生産費は0.87米ドル(119円)である。生産費の内訳は、飼料費が同0.62米ドル(84円)と最も大きく全体の70%を占め、これに続き人件費が0.13米ドル(18円、全体の14%)と、これらで全体の84%を占める(表7)。一方で、販売価格は同1.29米ドル(176円)であり、生産費との差額の0.38米ドル(52円)を利益として確保している。21年から直近(22年7月)までの状況を見ると、豚肉価格は引き続き高値で推移しており、生産者は利益を確保できる状況にあるとみられる。

(4)流通

アルゼンチンでは、豚肉の生産部門や食肉処理加工部門での垂直統合はあまり進展していない。また、と畜された豚は枝肉の状態で流通するのが一般的であり、枝肉は食肉小売店などで分割・小割され販売されている。(5)消費の動向

ア 消費量アルゼンチンは年間1人当たり食肉消費量が最も多い国の一つである。また、食肉の中でも牛肉の消費量が最も多いという特徴がある。

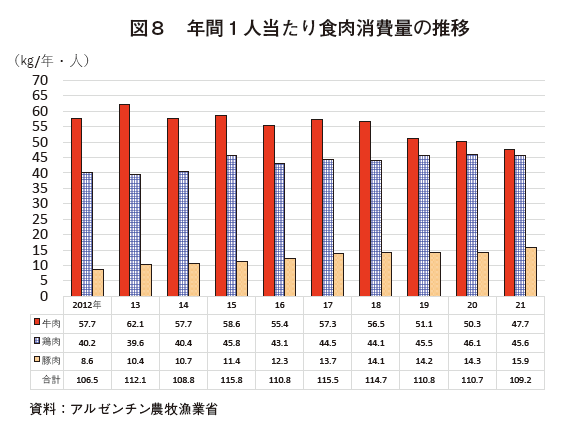

直近10年間(2012〜21年)の年間1人当たり食肉消費量の推移を見ると、牛肉は57.7キログラムから47.7キログラムとこの間で17.3%減少した(図8)。一方で、鶏肉は40.2キログラムから45.6キログラムと同13.4%増加、豚肉は8.6キログラムから15.9キログラムと同84.9%増加した。全体の食肉消費量に大きな変化が見られない中で、牛肉から豚肉や鶏肉へと消費が移行していることがうかがえる。

アルゼンチンで豚肉消費が増加した要因の一つとして、生鮮肉での販売が受容されたことが挙げられる。2000年の豚肉消費量を見ると、全体で8キログラムのうち9割弱の7キログラムがハム・ソーセージ類の加工品、1割強の1キログラムが生鮮肉として販売されたのに対し、直近では全体で15キログラムのうち、5割程度の7〜8キログラムがソーセージや塩蔵肉、残り5割程度が生鮮肉として販売されている。

イ 消費者価格

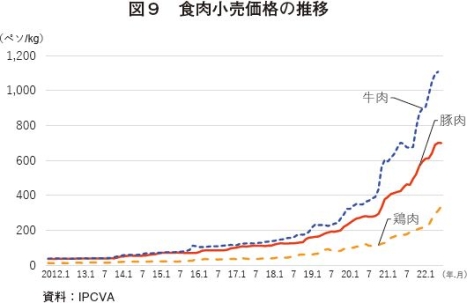

アルゼンチンの食肉販売価格の推移を見ると、急激なインフレの進行などの影響で、近年いずれの食肉も価格は急上昇している。2022年6月の豚肉価格は1キログラム当たり699.51ペソ(707円)、牛肉価格は同1108.84ペソ(1120円)、鶏肉価格は同338.59ペソ(342円)で、牛肉は豚肉の1.59倍、鶏肉の3.27倍の価格差がある(図9)。

アルゼンチンでは、経済状況が悪化し消費者の購買力が低下する中で、豚肉と牛肉の価格差は拡大傾向にあり、これが牛肉から豚肉消費へと移行する大きな要因とされる。

(6)豚肉輸出・輸入の動向

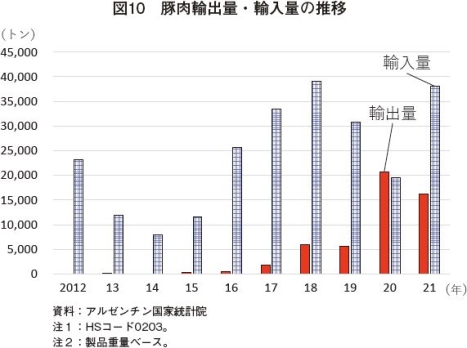

ア 輸出・輸入2021年のアルゼンチンの豚肉輸出量は1万6300トン、輸入量は3万8000トンと輸入量が輸出量を上回っている(図10)。

直近10年間のアルゼンチンの豚肉輸出・輸入状況を見ると、輸入については年によりばらつきがあるものの、毎年1万〜4万トン輸入されている。一方で、輸出についてはほとんど実績がなかったが、17年ごろから増加し、20年には2万800トンと初めて輸出量が輸入量を上回った。

イ 主な輸出先の動向

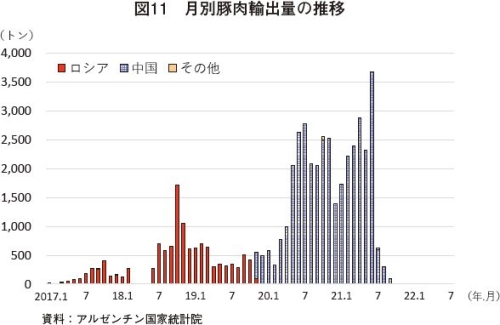

主な輸出相手先別の動向を見ると、2019年11月を挟んで、それ以前をロシア向け、それ以降を中国向けがほぼ独占している(図11)。

ロシアは、19年まで豚肉輸入無税枠を設定していたが、20年1月からはこれが廃止され、輸入に対して25%の関税がかけられることとなった。このロシアの政策転換を期にアルゼンチンからの同国向け輸出は実質ゼロとなった。同国向け輸出量は、17年1670トン、18年5989トン、19年4573トンとなっている。

また、中国への豚肉輸出は19年4月、二国間で中国向け輸出解禁に向けた衛生面での合意がなされ、対中国向け輸出としてアルゼンチンの3カ所の食肉加工施設が認可された。中国では18年にアフリカ豚熱が発生し、国内での豚肉供給不足を補うため、輸入先の多様化を図ったが、アルゼンチンもその一つに加わった。同国向け輸出量は、19年が961トン、20年が2万817トン、21年が1万6251トンとなった。しかし、中国向けは、同国内で豚肉生産の回復に伴う需給緩和により、21年6月の3700トンをピークに急減し、同年10月以降は輸出されていない。

また、中国への豚肉輸出は19年4月、二国間で中国向け輸出解禁に向けた衛生面での合意がなされ、対中国向け輸出としてアルゼンチンの3カ所の食肉加工施設が認可された。中国では18年にアフリカ豚熱が発生し、国内での豚肉供給不足を補うため、輸入先の多様化を図ったが、アルゼンチンもその一つに加わった。同国向け輸出量は、19年が961トン、20年が2万817トン、21年が1万6251トンとなった。しかし、中国向けは、同国内で豚肉生産の回復に伴う需給緩和により、21年6月の3700トンをピークに急減し、同年10月以降は輸出されていない。

ウ 主な輸入先の動向

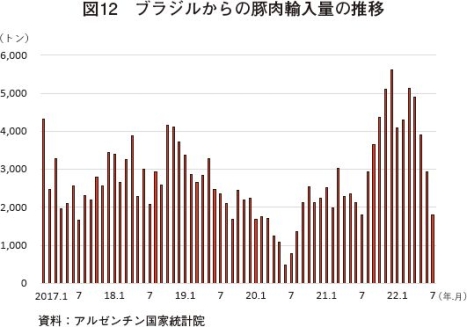

アルゼンチンの直近5年間の豚肉輸入量を見ると、ほぼ全量がブラジルからである。ブラジルはアルゼンチンに隣接し、豚肉生産量が436万5000トン(2021年米国農務省、枝肉重量ベース)、輸出量が132万1000トン(同)とアルゼンチンと比べて格段に大きな生産規模を有する。最近の輸入状況を見ると、豚肉輸入量は21年後半から増加し、22年1〜7月には2万6500トン(前年同期比64.9%増)と前年同期を大幅に上回っている(図12)。輸入先のブラジルでは、21年後半から輸出量全体の6割弱を占める中国向けが減少に転じており、これがアルゼンチンの豚肉輸入量増加の一因とみられる。業界関係者によると、ブラジルから安価な豚肉が輸入されると豚肉価格の下落など国内需給に影響を及ぼすため、アルゼンチン業界にとって収益性の低下につながると指摘している。

コラム 豚肉の販売、消費促進

アルゼンチンの豚肉消費量は、牛肉や鶏肉の3分の1程度であるものの生鮮肉での消費が増加しており、スーパーマーケットや食肉専門小売店などにおいても豚肉の精肉販売が見られる。現地の人によると、10年前は豚肉自体がなじみのない食肉であったが、経済状況の低迷が続き、安価な豚肉を目にする機会が非常に増えたとのことである。

首都ブエノスアイレスの食肉専門小売店には、牛肉、鶏肉と並んで豚肉の販売価格が掲示されていた。主にバーベキュー用として使われる豚バラ肉は1キログラム当たり895ペソ(904円)に対し、牛バラ肉は同990ペソ(1000円)、丸鶏は同490ペソ(495円)で販売されていた(コラムー写真1)。

また、スーパーマーケットでは、小割されたブロック状で販売され、パッケージは、真空パックやトレイパックで陳列されていた。調査先のスーパーマーケットでは、豚肉(骨付きバラ肉)は1キログラム当たり1149ペソ(1160円)で販売されていた(コラム─写真2〜5)。

また、アルゼンチンでは、業界団体などが中心となって豚肉消費促進活動が行われている。豚肉を使った郷土料理を消費者に紹介するほか、伝統的な牛肉料理を豚肉に置き換えるよう提案している。例えば、アルゼンチンで最も食べられている料理であるミラネーサ(アルゼンチンの牛カツ)やエンパナーダ(牛ひき肉入りパンまたはペイストリーの軽食)に豚肉を使うよう提案している。ブエノスアイレスのスーパーマーケットでは、加工済みの豚肉のミラネーサ用パックが1キログラム当たり1459ペソ(1474円)で販売されていた(コラム−写真6)。

首都ブエノスアイレスの食肉専門小売店には、牛肉、鶏肉と並んで豚肉の販売価格が掲示されていた。主にバーベキュー用として使われる豚バラ肉は1キログラム当たり895ペソ(904円)に対し、牛バラ肉は同990ペソ(1000円)、丸鶏は同490ペソ(495円)で販売されていた(コラムー写真1)。

また、スーパーマーケットでは、小割されたブロック状で販売され、パッケージは、真空パックやトレイパックで陳列されていた。調査先のスーパーマーケットでは、豚肉(骨付きバラ肉)は1キログラム当たり1149ペソ(1160円)で販売されていた(コラム─写真2〜5)。

また、アルゼンチンでは、業界団体などが中心となって豚肉消費促進活動が行われている。豚肉を使った郷土料理を消費者に紹介するほか、伝統的な牛肉料理を豚肉に置き換えるよう提案している。例えば、アルゼンチンで最も食べられている料理であるミラネーサ(アルゼンチンの牛カツ)やエンパナーダ(牛ひき肉入りパンまたはペイストリーの軽食)に豚肉を使うよう提案している。ブエノスアイレスのスーパーマーケットでは、加工済みの豚肉のミラネーサ用パックが1キログラム当たり1459ペソ(1474円)で販売されていた(コラム−写真6)。

3 豚肉需給に関連する政策など

アルゼンチンでは、その時々の政権が経済状況に応じて特色のある政策を講じており、豚肉需給に影響を及ぼしている。

通貨ペソの対米ドル為替レートは02年以降ペソ安で推移し、10年ごろから通貨ペソへの信認が低下し、インフレ率が上昇した。また、21年のインフレ率は50.9%を記録し、22年はこれを上回る数値で推移している。一方、賃金上昇率はインフレ率を下回って推移しており、消費者の購買力が低迷する要因となっている。

すべての輸入品について、輸入ライセンスの更新を自動または非自動に区分している。必要に応じて輸入品の区分を見直し、輸入が規制される。豚肉については2022年7月、「非自動」に区分が変更された。これは、当該製品について定めた衛生基準を順守するためとされている。

イ 輸出税

輸出品に対し0〜33%の輸出税がかけられる。穀物、油糧種子、牛肉などの主要輸出品目の税収は重要な外貨獲得手段となっている。

ウ 価格を統制する制度

国内市場に食品などを安定的に供給するため、政府が商業施設や生産者などと協定を結び、食料品などの生活必需品の価格を統制する制度(プレシオス・クイダードス制度(注))を14年に導入している。

(注) プレシオス・クイダードス制度は、物価抑制策として政府が商業施設や生産者などと協定を結び、価格統制を図る。この制度に協力するスーパーマーケットや生産業者は、消費者が日常的に購入する商品について、決められた価格で販売する。対象となる商品やその価格は適宜見直される。

(1)経済の概況

アルゼンチンは、2003年5月から15年12月の約12年半に及ぶ左派政権の下で、保護主義的な経済運営が行われた。2000年代には穀物価格の上昇を受けて高い経済成長率を達成し、03~07年にかけて5年連続で8%超を記録した。しかし、12年以降は経済政策のゆがみが表面化し経済不振に陥り、14年には債務不履行に陥った。その後、15年12月にはマクリ政権が誕生し、改革・開放路線の政権運営を行ったが、経済の構造改革はうまくいかず、米金利の上昇、トルコショックなどの外部要因も重なり、任期後半には景気が悪化した。19年12月には左派のフェルナンデス政権が発足し、低所得層保護など国内重視の政策が行われている。20年5月には14年以来となる9回目の債務不履行となるなど、厳しい経済状況が続いている。通貨ペソの対米ドル為替レートは02年以降ペソ安で推移し、10年ごろから通貨ペソへの信認が低下し、インフレ率が上昇した。また、21年のインフレ率は50.9%を記録し、22年はこれを上回る数値で推移している。一方、賃金上昇率はインフレ率を下回って推移しており、消費者の購買力が低迷する要因となっている。

(2)豚肉に関連する主な政策

ア 輸入ライセンスすべての輸入品について、輸入ライセンスの更新を自動または非自動に区分している。必要に応じて輸入品の区分を見直し、輸入が規制される。豚肉については2022年7月、「非自動」に区分が変更された。これは、当該製品について定めた衛生基準を順守するためとされている。

イ 輸出税

輸出品に対し0〜33%の輸出税がかけられる。穀物、油糧種子、牛肉などの主要輸出品目の税収は重要な外貨獲得手段となっている。

ウ 価格を統制する制度

国内市場に食品などを安定的に供給するため、政府が商業施設や生産者などと協定を結び、食料品などの生活必需品の価格を統制する制度(プレシオス・クイダードス制度(注))を14年に導入している。

(注) プレシオス・クイダードス制度は、物価抑制策として政府が商業施設や生産者などと協定を結び、価格統制を図る。この制度に協力するスーパーマーケットや生産業者は、消費者が日常的に購入する商品について、決められた価格で販売する。対象となる商品やその価格は適宜見直される。

4 豚肉需給に関連するその他の事項

(1)業界団体による2030年までの豚肉計画

アルゼンチン養豚協会(AAPP)などの豚肉生産者団体は2021年4月、アルゼンチン農牧開発基金(FADA)に委託して、2020〜30年の豚肉戦略計画を策定し公表した。これによると、30年の豚肉生産量は、飼養頭数の増加や生産効率の改善などにより20年比3.3倍(年平均11%増)の210万トン、1人当たり年間消費量は、同84%増(同6%増)の26.3キログラム、輸出量は、同19.3倍(同31%増)の80万トンとしている(表8)。また、計画では国内消費の増加と併せて輸出向けも大幅に増加すると見込んでいる。

この目標を達成するためには、行政や研究機関などの協力が不可欠であるとしており、課題として、次の4分野を掲げている。

(1) 生産チェーンの統合

養豚生産とと畜・加工、飼料加工セクターの統合、セクター間のコミュニケーションの構築、豚肉の消費促進など。

(2) 豚肉生産

遺伝資源の輸入管理、小規模生産者の強化、養豚農家と食肉処理施設の地理的な連携、養豚農家の投資環境の改善など。

(3) マーケティング

消費の地域間格差の解消、部分肉流通の促進、海外市場の拡大。

(4) 環境・衛生・動物福祉

汚水処理と再利用、バイオセキュリティの強化、動物福祉の順守。

(2)中国による投資計画

中国は、国内の豚肉安定供給に向けて豚肉輸入先の多様化を模索する中で、アルゼンチンでの大規模養豚開発に意欲的な姿勢を見せている。2020年1月の現地報道によると、中国、アルゼンチン両国政府は、アルゼンチン北部に養豚施設を建設するための覚書の締結に向けた検討を行っていることが明らかにされた。この計画は北東部のチャコ州、カタマルカ州や北西部のサンティアゴ・デル・エステル州といった地域に25の養豚場および関連施設を4年間かけて建設するものである。施設が完成すると、母豚総飼養頭数30万頭となり、年間豚肉生産量は88万2000トンと現在の生産量の2倍強となる計画で、総額は38億米ドル(5177億円)にのぼる。この施設で生産された豚肉はすべて中国向けに輸出され、年間の取引金額は25億米ドル(3406億円)が見込まれる。また、この計画により9500名の労働力の機会が創出され、年間360万トンの飼料穀物が利用される。アルゼンチン国内では、この計画に対し大規模な反対運動が起こった。環境団体からは、この計画により大量の水の消費や土壌汚染を誘発する恐れがあること、また、生産者団体からは、中小規模生産者の排除につながるといった反対意見が提議された。

現時点で協定の締結に至っていないが、21年後半以降、中国向け輸出が急減している中で、この投資計画の実現に疑問を呈する声がある。一方で、早晩、両国間で協定が締結するとの見方もある。

5 課題および今後の見通し

アルゼンチンの豚肉生産量は、この20年間で順調に増加してきた。その背景としては、同地域が飼料となるトウモロコシや大豆(大豆かす)の生産地であり入手が容易であること、また、広い国土や温暖な気候に恵まれていることなどの利点が挙げられる。

一方、需要面では、経済状況の悪化に伴い減少する牛肉消費の代替需要として豚肉志向が高まった側面が大きい。このため、牛肉との価格差が縮小すれば、国民により長く親しまれている牛肉へ消費が回帰するともいわれている。

このような状況の下、今後、業界の長期的かつ安定的な発展を図るための主な課題および今後の見通しとして次の通り整理した。

・特に母豚250頭以下の生産者を対象に、繁殖・生産成績の向上を目的とした技術を普及するための教育が必要とされる。

・また、小規模生産者にとって障壁となる高い投資コストを克服するためには、生産者間の統合や連携を図る必要がある。

・また、衛生水準については、現在、国内市場向けと海外市場向けの食肉処理施設の間で衛生要件やランニングコストに差がある。冷凍加工場や保管庫の整備により、食肉処理施設の衛生水準を国際基準にて適合させる。

・さらにマーケッティングについては、国内需要の季節性に対応するため、あらたな市場開拓が必要である。

一方、需要面では、経済状況の悪化に伴い減少する牛肉消費の代替需要として豚肉志向が高まった側面が大きい。このため、牛肉との価格差が縮小すれば、国民により長く親しまれている牛肉へ消費が回帰するともいわれている。

このような状況の下、今後、業界の長期的かつ安定的な発展を図るための主な課題および今後の見通しとして次の通り整理した。

(1)生産段階

・小規模生産者の生産技術の向上や専門化の取り組みが必要であり、このことが業界全体の衛生状況の改善につながる。・特に母豚250頭以下の生産者を対象に、繁殖・生産成績の向上を目的とした技術を普及するための教育が必要とされる。

・また、小規模生産者にとって障壁となる高い投資コストを克服するためには、生産者間の統合や連携を図る必要がある。

(2)流通段階

・食肉加工施設の地理的分布については、輸送コストの割り増しにつながっていることから、その是正により物流の効率化を図る必要がある。・また、衛生水準については、現在、国内市場向けと海外市場向けの食肉処理施設の間で衛生要件やランニングコストに差がある。冷凍加工場や保管庫の整備により、食肉処理施設の衛生水準を国際基準にて適合させる。

・さらにマーケッティングについては、国内需要の季節性に対応するため、あらたな市場開拓が必要である。

(3)消費促進

・豚肉摂取の効果のほか調理方法や用途を消費者に啓もうする。また、海外市場に対してブランド化などによる消費促進を図る必要がある。(4)輸出先の多様化

・アルゼンチン産豚肉輸出は歴史が浅く、輸出先は限定的で数量も不安定であった。今後、豚肉産業のさらなる拡大を図るためには、輸出先の開拓により多様化を図り長期安定的な取引が可能となる海外市場を確立する必要がある。6 おわりに

アルゼンチンの豚肉生産量は、この20年間、右肩上がりで推移してきた。その要因の一つとして、生産面では飼料穀物へのアクセスや良好な家畜の衛生環境など有利な生産条件が挙げられる。また、堅調な国内需要がその下支えとなったが、その背景は長期にわたる経済状況の低迷やその対策として講じられた政策が大きく影響している。

一方で、豚肉産業の現状は、牛肉と比べ業界としての歴史は浅く、主要な豚肉生産国と比べ生産・流通面での水準は発展途上にあるとみられる。

また、豚肉産業に大きな影響を及ぼすアルゼンチンの経済状況は、依然低迷が続き通貨ペソへの信認の低下や高インフレ率が続いている。さらに、2023年には大統領選挙を控えており、その動向も今後の政策などに影響を及ぼすものとみられる。

業界団体は、2020〜30年の豚肉戦略計画において、この10年間で豚肉生産量を3.3倍に引き上げる計画を掲げているが、豚肉業界が取り組むべき課題も挙げている。

これまでの成長ぶりを見ると、同国の豚肉産業は今後も成長を続ける素地があり、これらの課題を克服できれば、国内だけでなく海外市場でもその存在が認められる可能性があるとみられる。

一方で、豚肉産業の現状は、牛肉と比べ業界としての歴史は浅く、主要な豚肉生産国と比べ生産・流通面での水準は発展途上にあるとみられる。

また、豚肉産業に大きな影響を及ぼすアルゼンチンの経済状況は、依然低迷が続き通貨ペソへの信認の低下や高インフレ率が続いている。さらに、2023年には大統領選挙を控えており、その動向も今後の政策などに影響を及ぼすものとみられる。

業界団体は、2020〜30年の豚肉戦略計画において、この10年間で豚肉生産量を3.3倍に引き上げる計画を掲げているが、豚肉業界が取り組むべき課題も挙げている。

これまでの成長ぶりを見ると、同国の豚肉産業は今後も成長を続ける素地があり、これらの課題を克服できれば、国内だけでなく海外市場でもその存在が認められる可能性があるとみられる。