�z�[�� > �{�Y > �{�Y�̏�� > �č��ؓ��Y�ƂƓؓ��p�b�J�[�̌���Ɖۑ�ɂ���

�C�O���@�{�Y�̏��@2023�N1����

�č��ؓ��Y�ƂƓؓ��p�b�J�[�̌���Ɖۑ�ɂ���

������@���с@��S

�y�v��z

�@�č��ؓ��Y�Ƃ́A�p�b�J�[�ɂ�鐂�������̐i�W��A�����ȗA�o���v��w�i�ɐ��Y�g�傪�i�߂��Ă����B����ŁA�ߔN�͓̋����s���ɂ�鉿�i�㏸�ɉ����A�C���t���ɂ�鋍��Ȃǂ̐H�����v����A�J���ҕs���ɂ��H��ғ����̒ቺ�A�������v�̗��������ɂ��A�o�ʂ̌����Ȃǂ��d�Ȃ�A�p�b�J�[�͗��v�����ɒ��ʂ��Ă���B���P�Ɍ����Ď��v�ʁA�����ʑo���ł̑������]�܂����̂́A�������i���͂��߂Ƃ��鐶�Y�R�X�g�̍�����A�K�����X�N�Ƃ������v���ɂ�萶�Y�҂̑����ӗ~�͒ቺ�X���ɂ���B����A�p�b�J�[���Ɛт����P�ł��邩�́A�e�ۑ�ւ̑Ή���A�������v�̊��N�A�A�o�g��̉ۂȂǂ��œ_�ɂȂ邾�낤�B

1�@�͂��߂�

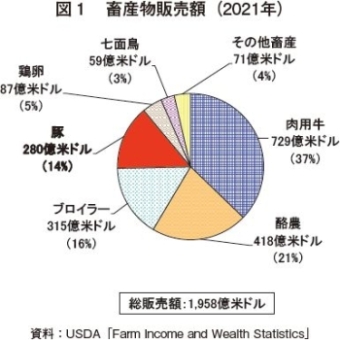

�@�č��̓ؓ��Y�Ƃ́A�č��_�{�Y���̔��z��6.5%�ɑ�������280���ăh���i3��9163���~�j�̔̔��z�i2021�N�j���L�^�����v�Y�Ƃ̈�ł���A�{�Y�ƊE�̒��ł͓��p���A���_�A�u���C���[�Ɏ�����4�ʂ̎Y�ƂƂȂ��Ă���i�}1�j�B�ƊE�̐����ɂ́A�p�b�J�[�i�H���������H�Ǝҁj�̑�K�͉���A���������̐i�W�ɂ����������傫�Ȗ������ʂ����Ă����B����ŁA���p�b�J�[�̉ǐ艻�ɂ�鐶�Y�҂ւ̉��i���͂̑���͂��т��і�莋����A�K�����ɂ��Ή��������A���{����Ă����B�������A���Y�҂ƃp�b�J�[���߂���W�́A���������₻�̑��̗v�����e�����邽�߁A�K�������p�b�J�[���D�ʂƂ����킯�ł͂Ȃ��B����22�N�͋����̂Ђ�������v�̌����Ƃ������v�����d�Ȃ�A�p�b�J�[�̌o�c�͍���ɒ��ʂ��Ă���Ƃ����B�{�e�ł́A�č��ؓ��Y�Ƃ̍\����ω��ɂ��Ċm�F������ŁA�ߔN�̎����������T�ς��A�ƊE�����ʂ���ۑ��A����̌��ʂ��ɂ��ĕ���B

�@�Ȃ��A�{�e���̈בփ��[�g�́A�O�HUFJ���T�[�`&�R���T���e�B���O������Ёu�����E�������ψב֑���v��2022�N11����TTS����1�ăh��=139.87�~���g�p�����B

�@�Ȃ��A�{�e���̈בփ��[�g�́A�O�HUFJ���T�[�`&�R���T���e�B���O������Ёu�����E�������ψב֑���v��2022�N11����TTS����1�ăh��=139.87�~���g�p�����B

2�@�ؓ��ƊE�ɂ�����p�b�J�[�̌���

�i1�j�p�b�J�[�g��̗��j

�@1980�N��㔼�A�ؓ��ƊE�ł̓p�b�J�[�Ɛ��Y�҂Ƃ̔̔��_���A�p�b�J�[�̓ؔ_�ꏊ�L��ʂ��������������i�݁A�{�؋Ƃ͑����̏��K�͂Ȏ��Ǝ҂ɂ��o�c����A�����̑�K�͂Ȋ�Ƃɂ��o�c�ւƋƑԂ��ω����Ă������B���̓]���̔w�i�ɂ́A���̑̏d����������H�~�̑�K�͏����ɑΉ��ł��A���Y�҂̌o�ϓI�ȃ��X�N�A���ɐݔ������ւ̃��X�N��}���邱�Ƃ��ł���Ƃ����������b�g���������B����ŁA�p�b�J�[�̉ǐ艻�ɔ����A���Y�҂ɑ��鉿�i���͂̑��傪��莋�����悤�ɂȂ����B�č��_���ȁiUSDA�j�̓p�b�J�[�̉ǐ���Ď����Ă���ق��A���Y�҂ƃp�b�J�[�Ƃ̌����Ȏ����ړI�Ƃ����p�b�J�[�E�X�g�b�N���[�h�@�̉����Ă��p���I�ɋc��ɒ�Ă���Ȃǂ��āA���p�b�J�[�ւ̋K��������}�낤�Ƃ��Ă���B�㍀�ł́A�č��ؓ��p�b�J�[�Ɛ��Y�҂ɂ�����ƒ{����̌`�Ԃ�A�p�b�J�[�̉ǐ艻�̏��m�F���A�ƊE����芪������ɂ��čl�@����B�i2�j�ƒ{�w�����@�̕ω�

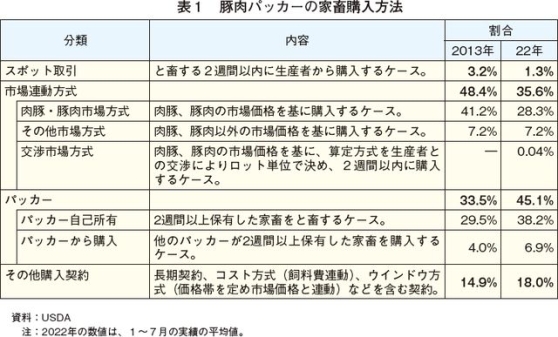

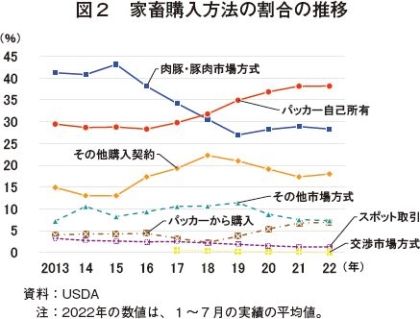

�@�ؓ��p�b�J�[�̔��؍w�����@�͕\1�̒ʂ蕪�ނ���A�ؓ��Ȃǂ̎s�ꉿ�i����ɒl���߂���s��A��������A����̏������߂Č_������Ԃ��̑��w���_��A�p�b�J�[���L�̓�����p�b�J�[���ȏ��L�����Ȃǂ��嗬�ƂȂ��Ă���B�@�܂��A�e�w�����@�̊����̐��ڂ͐}2�̒ʂ�ł���B���̂����A�p�b�J�[����̍w������ю��ȏ��L�ɂ��Ă�2017�`21�N�ɂ����ĕω��������A���E�ؓ��s������Ɠ���ւ��悤�ɂ��Ċ������㏸���Ă���B���̗v���́A17�N�ȍ~�A�����ȗA�o���v�ɑΉ�����H��������i�ȉ��u������v�Ƃ����j�̐V�݂ɔ����̋������Ђ������A�p�b�J�[�����ȏ��L�̊��������߂邱�Ƃʼn��i�⋟�����R���g���[�����悤�Ƃ������Ƃ��w�i�ɂ���B�܂��A20�N�̐V�^�R���i�E�C���X�����ǁiCOVID-19�j�g��ȍ~�́A������̏����\�͒ቺ�ɔ������ȏ��L�̂ƒ{��D�悳�������Ƃ�����B���̂��߁A�����������i�W�����Ƃ��������A�ꎞ�I�ȕω��ւ̑Ή��Ƃ̈Ӗ������������A����A���̋����Ə�����̏����\�͂Ƃ̃A���o�����X�����������A�����͌��ɖ߂��Ă����\��������B

���̑��w���_��́A�킸���Ȃ��犄�����㏸���Ă���B���̌_��ɂ́A�p�b�J�[�Ɛ��Y�҂Ƃ̎�茈�߂ɂ��v���~�A���̎x�����Ȃǂ��܂܂�Ă���A�p�b�J�[�͋����̈���⋁�߂�i���̊l���A���Y�҂̓v���~�A����p���I����������ȂǁA�o���������b�g������ł���d�g�݂ƂȂ��Ă���B���̂��Ƃ��犄�����㏸���Ă���ƍl������B

�@����ŁA�X�|�b�g����͊������ቺ���Ă���B�X�|�b�g����́A��ʓI�Ƀp�b�J�[�����i���͂������₷���Ƃ����ق��A�����ɂ�鉿�i�ϓ��̉e�����₷������������A���̎���ɑ�ւ���Ă���ƍl�������i��1�j�B

�i��1�j�X�|�b�g������̂͑S�̂̐�%�ł��邪�A4���߂����߂�s��A�������̃x���`�}�[�N�Ƃ��ăX�|�b�g����̉��i���g�ݍ��܂�邱�Ƃ������A�s��A�������̉��i�`���ɂ��e����^����_�ɗ��ӂ��ꂽ���B

�i3�j�ǐ艻�̏�

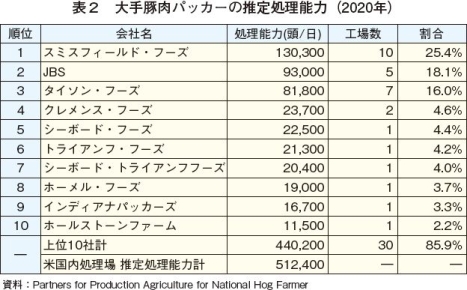

�@�H���E�H���p�b�J�[�̉ǐ�́AUSDA�̃p�b�J�[�E�ƒ{�s��ǁiPS&D�j�ɂ��Ď�����Ă���B���ǂ́A�@�߂ɂ��H���E�H���Y�Ƃɂ�����s��̋������A���������m�ۂ���Ǝ��̔C�����Ă���A�ƊE�̏W���x�������w�W�Ƃ��āA���4�ЏW�����iCR4�j�����\���Ă���B���̎w�W�ɂ��ƁA2020�N�̓ؓ��p�b�J�[�ƊE��CR4��64%�ƂȂ��Ă���A������81%�ƁA�u���C���[��53%�̒��ԂɈʒu���鐔�l�ƂȂ��Ă���i�}3�j�B

�@���������ƊE�ɂ��W�����̈Ⴂ�́A�p�b�J�[�Ɛ��Y�҂̊W�̈Ⴂ�f���Ă���B�p�b�J�[�̎��v���m�ۂɂ́A���肵�Ĉ��̉ƒ{���m�ۂ��A�ғ��������߂�K�v������B�������A���ȏ��L�Ⓑ���̔��_��ɂ��ƒ{�̈���m�ۂ��s��Ȃ��ꍇ�ɂ́A��K�͉��ɂ��w���͂����߁A�������R���g���[������K�v������B���̂��߁A�p�b�J�[�ɂ��ƒ{���L�����Ȃ������̔��_��̊��������ΓI�ɒႢ�����ƊE�ł́A��K�͉����i��CR4�������Ȃ��Ă���B����ɑ��A�p�b�J�[�Ɛ��Y�҂Ƃ̌_��ɂ�鐶�Y���قƂ�ǂƂȂ��Ă���{���ƊE�ł�CR4�͒Ⴂ�B�ؓ��ƊE�͗��҂̒��ԓI�Ȏ��Ԃɂ���ACR4�����ԂƂȂ��Ă���B

�@�܂��A�ؓ��p�b�J�[��CR4�́A18�N���s�[�N�ɒቺ���A10�N�O��̐����ɖ߂��Ă���B����́A17�`18�N�ɂ����ėA�o���v���g�傷�钆�ŁA�V�[�{�[�h�E�t�[�Y��g���C�A���t�E�t�[�Y�Ƃ������A���ł͂��邪���4�ʂɓ���Ȃ��p�b�J�[���A���v���ɑΉ����邽�ߐV���ȏ���������ŊJ�݂������ƂŁA���4�Ђ̊������ቺ�������߂ł���B

�\2��20�N�ɂ�������ؓ��p�b�J�[��1��������̐��菈���\�́i�����j�ł��邪�A���3�Ђ̃X�~�X�t�B�[���h�E�t�[�Y�AJBS�A�^�C�\���E�t�[�Y�����ł��S�̖̂�6�����߂Ă���ق��A���10�Ђł�8���ȏ�ƂȂ��Ă��邱�Ƃ�������B

�R�����@�ɐB�؎��{�������10�҂̎��{��������

�@�ؓ���������ɂ�������4�Ђւ̏W�����́A10�N�ȏ�ɂ킽���Ă���قǕω����Ă��Ȃ������B�ł́A���Y����͂ǂ����낤���B���Y�҂����L����ɐB�؎��{�������10�҂̎��{���������ɂ��āA2015�N��21�N���r����ƁA�قƂ�Ǖω����Ă��Ȃ����Ƃ�������i�R�����|�\1�j�B

�@���R�Ƃ��ẮA���Y�ʑ����̎�i�Ƃ��āA�ɐB��������̂ł͂Ȃ��A�Y�q����}���d�ʂ̑�����I�����Ă��邱�Ƃ���������B����́A�č��ɂ����ĔɐB�؎��{�������قډ����ł���ɂ�������炸�A���Y�ʂ��N�X�������Ă��邱�Ƃ�����m�F�ł���i�R�����|�}�j�B�܂��AUSDA��17�N�܂Ō��\���Ă����f�[�^�ɂ��A��K�͐��Y�҂ق�1��������̕��ώY�q���������Ȃ�A�������I�ɓؓ����Y���s���Ă���X���ɂ���i�R�����|�\2�j�B���̂��߁A�ɐB�؎��{�����͂قƂ�Ǒ����Ă��Ȃ�����ŁA���Y�ʂɂ��Ă͏�ʐ��Y�҂ւ̏W�����i��ł���Ɛ��������B

�@�܂��A���10�҂̂����A�X�~�X�t�B�[���h�E�t�[�Y�A�V�[�{�[�h�E�t�[�Y�AJBS�A�A�C�I���Z���N�g�t�@�[���Y�́A�p�b�J�[�̐��Y����܂��̓p�b�J�[�ƒ��ڎ�����s�����Y�҂ł���B����A�p�C�v�X�g�[���E�}�l�W�����g��J�b�Z�[�W�V�X�e���AAMVC�}�l�W�����g�T�[�r�X�́A�b��ÃT�[�r�X��h�{�Ǘ��A�{�݊Ǘ��E�����e�i���X�Ƃ������T�[�r�X�Y�҂ɒ����Ƃ��āA�ɐB�����{���Ă���B

�@���R�Ƃ��ẮA���Y�ʑ����̎�i�Ƃ��āA�ɐB��������̂ł͂Ȃ��A�Y�q����}���d�ʂ̑�����I�����Ă��邱�Ƃ���������B����́A�č��ɂ����ĔɐB�؎��{�������قډ����ł���ɂ�������炸�A���Y�ʂ��N�X�������Ă��邱�Ƃ�����m�F�ł���i�R�����|�}�j�B�܂��AUSDA��17�N�܂Ō��\���Ă����f�[�^�ɂ��A��K�͐��Y�҂ق�1��������̕��ώY�q���������Ȃ�A�������I�ɓؓ����Y���s���Ă���X���ɂ���i�R�����|�\2�j�B���̂��߁A�ɐB�؎��{�����͂قƂ�Ǒ����Ă��Ȃ�����ŁA���Y�ʂɂ��Ă͏�ʐ��Y�҂ւ̏W�����i��ł���Ɛ��������B

�@�܂��A���10�҂̂����A�X�~�X�t�B�[���h�E�t�[�Y�A�V�[�{�[�h�E�t�[�Y�AJBS�A�A�C�I���Z���N�g�t�@�[���Y�́A�p�b�J�[�̐��Y����܂��̓p�b�J�[�ƒ��ڎ�����s�����Y�҂ł���B����A�p�C�v�X�g�[���E�}�l�W�����g��J�b�Z�[�W�V�X�e���AAMVC�}�l�W�����g�T�[�r�X�́A�b��ÃT�[�r�X��h�{�Ǘ��A�{�݊Ǘ��E�����e�i���X�Ƃ������T�[�r�X�Y�҂ɒ����Ƃ��āA�ɐB�����{���Ă���B

3�@�č��ؓ��̎�������

�@�������N�̕č��̓ؓ����������́A�\3�̒ʂ�ł���B���߂̕ω����p�b�J�[�̎��_���猩��ƁA2017�N�ȍ~�A�A�o���v�Ɍ㉟�������`�Ő��Y�ʂ��g�債�A���H��̏����\�͌��オ�i�߂��Ă������A20�N�ɂ�COVID-19�̊g��ɔ����A������̕���Y�̐��̍����Ƃ���������Ɍ�����ꂽ�B21�N�͂��������������珙�X�ɗ������������߂��Ă��������A22�N�ɂ͎����������i�̏㏸�Ȃǐ��Y�R�X�g�̑����ɂ��̋������A�C���t����h�����ɔ��������O�̎��v���A�������i�̒ቺ�Ƃ������ۑ肪�������A�p�b�J�[�͐V���ȍ���ɒ��ʂ��Ă���B�㍀�ł́A�����ʂƎ��v�ʂƂɕ����āA���߂̓�������э���̌��ʂ��ɂ��ďq�ׂ�B

�@�}6�͏������i�ɐ�߂鏬���A�p�b�J�[�A���Y�҂̂��ꂼ��̑e���v�̊��������������̂ł���B20�N�ɂ͔��؉��i�̉����ɂ�萶�Y�҂̊������ቺ��������A�����X�̊����͍����Ȃ��Ă����B�������A22�N�ɂ͔��؉��i�̍������������i�������グ�����߁A���Y�҂̊����������Ȃ�A�����X����уp�b�J�[�̊����͒ቺ���Ă���B

�@�Ȃ��A�}6�ł̓R�X�g�ϓ��͉�������Ă��Ȃ����Ƃɗ��ӂ��ꂽ���B���Y�҂͎������i��G�l���M�[�R�X�g�A�p�b�J�[�͐l����A�G�l���M�[�R�X�g�A�����㏸�ɔ������{�R�X�g�A�����Ǝ҂͗A�����l������ꂼ��㏸���Ă��邽�߁A���������R�X�g��������������̌o�험�v�͂���Ɉ�������Ă���Ƒz�肳���B���Ƃ���̕������ɂ��A23�N�ɍł��o�험�v���グ��ƌ����܂��̂͐��Y�҂ŁA�t�ɍł����Ȃ��Ȃ�̂̓p�b�J�[�ƌ����܂�Ă���B

�@

�@

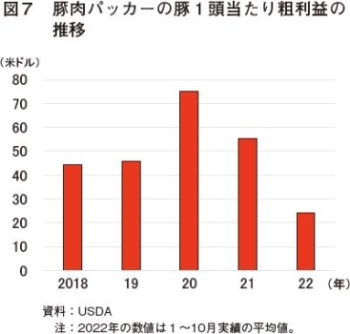

�@�܂��A�}7�͓�1��������̃p�b�J�[�̑e���v���Z�o���������i��2�j�ł��邪�A20�N�ɂ�COVID-19�̊g��ɔ������̉��i�����Ɖ������i�̏㏸�ɂ��ꎞ�I�ɍ������ƂȂ����B����A22�N�i1�`10���j�́A���̋����Ђ����ɔ������i�̏㏸�Ɖ������i�̉����ɂ�蔼���ȉ��ƂȂ��Ă���B

����̌��ʂ��Ƃ��āA23�N�̏H�ȍ~�ɔ��̋������̊��҂�����؉��i�������邽�߁A�G�ߓI�v���ɂ�茻�݂��͉��P����ƌ����܂��B�܂��AUSDA��23�N��1�l�����苍������ʂ�O�N��5.6%���A�ؓ�����ʂ�1.4%���A�u���C���[����ʂ�1.8%���ƌ�����ł���B����̓C���t���ɂ�鋍������̌����ɂ��A�ؓ��̏����֓I�Ɋg�傷��z��ƍl�����邪�A���v�����������i�㏸�ɂȂ���A�p�b�J�[�ɂƂ��čD�ޗ��ƂȂ�B

�i��2�j�}7�̑e���v�̓X�|�b�g������i����Ƃ��ĎZ�肳��Ă��邪�A�X�|�b�g������i�́A�̎������ɂ߂Ή��i�͊����ɁA���������܂�Ή��i�͊����ɂȂ�X�������邽�߁A���̎���`�ԂƔ�ׁA�ϓ������������_�ɒ��ӂ��ꂽ���B

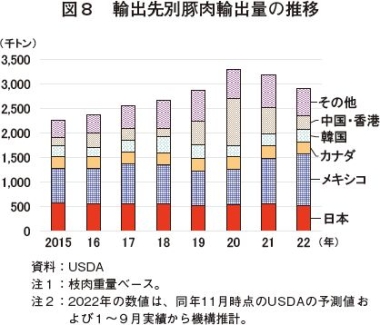

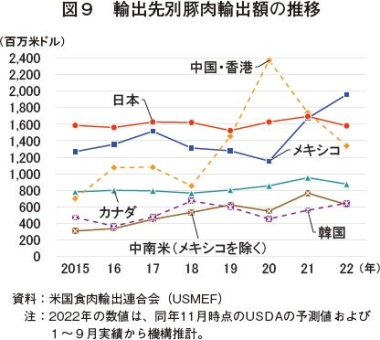

�@��v�A�o��̂����A���ɗA�o�ʂ̕ϓ����傫���̂̓��L�V�R�ƒ��������ł���B�܂��A���L�V�R�����ɂ��ẮA15�N�ȍ~�A20�N�����������ׂĂ̔N�ŗA�o���1�ʂƂȂ��Ă���A22�N�i1�`9�����сj���O�N������18.3%���ƍD���ɐ��ڂ��Ă���B����22�N�́A�בւ��y�\���Ő��ڂ��Ă��邱�ƁA���A�������Y�ʂ̐L�т�����ؓ�����̊g��ȂǗA�o���㉟������v���������A�������v�ȗA�o��ƂȂ�ƌ����܂��B

�@����ŁA����������20�N���s�[�N�Ɍ����X���ɂ���B�]���A�����̓o���G�e�B�~�[�g�̎�v�s��ł��������A�A�t���J�ؔM�ɂ�蒆���̓ؓ����Y�ʂ����I�Ɍ����������ƂŁA��������}�����ʂɗA������悤�ɂȂ����B�������A�ؓ����Y�̉Ȃǂ���22�N���݁A�o���G�e�B�~�[�g���S�̗A���ɖ߂����B�܂��A22�N�̗A�o�����̔w�i�ɂ́A�[���R���i����ɂ�錟���Ȃǂ̒������̗A���R�X�g������A�łɂ�葼���Y�ɐU��ւ����Ă���Ƃ������������B����A�[���R���i�����A�ł̓����ɂ���ẮA�Ăѓ��������̗A�o���g�傷��\��������B

�@3�ŏq�ׂ��ق��ɂ��A�č��̓ؓ��p�b�J�[�͂��܂��܂ȉۑ�ɒ��ʂ��Ă���B�ȉ��ł́A�i1�j�p�b�J�[�E�X�g�b�N���[�h�@�i2�j�J���t�H���j�A�B�@12���i3�j���H��ɂ�����J���͕s���\��3�_�ɂ��āA���̊T�v�ƍ���̌��ʂ����Љ��B

�i1�j�����̌����Ƒ����ӗ~�̒ቺ

�@�č��̓ؑ����{�����̐��ڂ�����ƁA2017�`20�N�ɂ����Ă͑����X�����������̂́A20�N�ȍ~�͏k���X���ɂ���i�}4�j�B�܂��A���؉��i��20�N�ȍ~�㏸���Ă���A�{���ł���������̍D�ޗ��ɂȂ�Ƃ���ł��邪�AUSDA��22�N9���Ɍ��\�����f�[�^�ɂ��ƁA�ɐB�؎��{�����A���؎��{�����A6�`8���̎Y�q�������ׂČ������A���Y�҂�9�`11����12���`��2���̕��ؕ�ؐ������݂����ׂČ������Ă���i�\4�j�B����́A�������i��A�؎ɂ̋ȂǂɎg�p����G�l���M�[�R�X�g�̍����A�J���t�H���j�A�B�@�Ȃǂ̋K�����X�N�i��q�j�A�����O�̎��v�����Ȃǂɂ�荡��̌��ʂ����s�����Ȃ��ƂȂǂɂ��A���Y�҂������ɐT�d�ƂȂ��Ă��邽�߂ł���BUSDA��23�N�̓ؓ����Y�ʂ�O�N��0.8%���Ɨ\�����Ă��邪�A�K�����X�N�̌��ʂ������A���؉��i������ɏオ��܂ł͑��Y�͍s���Ȃ��ƌ����܂�A�،Q�̊g���23�N�̌㔼�ɂȂ�Ƃ݂��Ă���B�i2�j�������v�̌����ƃp�b�J�[�̑e���v�̌���

�@�\3�ɂ��ƁA2020�`21�N�ɂ����č�������ʂ͂킸���Ɍ������Ă���A22�N�̐��l�͖����\�ł�����̂́A�l����ʌ����݂͉����ƂȂ��Ă���B����́A�H�i���i�S�̂��C���t���ɂ��㏸���钆�ŁA������ؓ�����{���ւƏ���ڍs�������߂ł���B�܂��A�������v�A�A�o�̌����ɂ��Ⓚ�ɂ��������Ă���i�}5�j�A�������i���ቺ���Ă���B�Ȃ��A21�N�̏������i�̏㏸�͎�Ɏ��v�̍��܂�ɂ���Ĉ����N�����ꂽ�̂ɑ��A22�N�̉��i�̏㏸�́A���Y�R�X�g�̏㏸��J���ҕs���ɂ���Ă����炳��Ă���Ƃ����v���̈Ⴂ������B�@�}6�͏������i�ɐ�߂鏬���A�p�b�J�[�A���Y�҂̂��ꂼ��̑e���v�̊��������������̂ł���B20�N�ɂ͔��؉��i�̉����ɂ�萶�Y�҂̊������ቺ��������A�����X�̊����͍����Ȃ��Ă����B�������A22�N�ɂ͔��؉��i�̍������������i�������グ�����߁A���Y�҂̊����������Ȃ�A�����X����уp�b�J�[�̊����͒ቺ���Ă���B

�@�Ȃ��A�}6�ł̓R�X�g�ϓ��͉�������Ă��Ȃ����Ƃɗ��ӂ��ꂽ���B���Y�҂͎������i��G�l���M�[�R�X�g�A�p�b�J�[�͐l����A�G�l���M�[�R�X�g�A�����㏸�ɔ������{�R�X�g�A�����Ǝ҂͗A�����l������ꂼ��㏸���Ă��邽�߁A���������R�X�g��������������̌o�험�v�͂���Ɉ�������Ă���Ƒz�肳���B���Ƃ���̕������ɂ��A23�N�ɍł��o�험�v���グ��ƌ����܂��̂͐��Y�҂ŁA�t�ɍł����Ȃ��Ȃ�̂̓p�b�J�[�ƌ����܂�Ă���B

�@�܂��A�}7�͓�1��������̃p�b�J�[�̑e���v���Z�o���������i��2�j�ł��邪�A20�N�ɂ�COVID-19�̊g��ɔ������̉��i�����Ɖ������i�̏㏸�ɂ��ꎞ�I�ɍ������ƂȂ����B����A22�N�i1�`10���j�́A���̋����Ђ����ɔ������i�̏㏸�Ɖ������i�̉����ɂ�蔼���ȉ��ƂȂ��Ă���B

����̌��ʂ��Ƃ��āA23�N�̏H�ȍ~�ɔ��̋������̊��҂�����؉��i�������邽�߁A�G�ߓI�v���ɂ�茻�݂��͉��P����ƌ����܂��B�܂��AUSDA��23�N��1�l�����苍������ʂ�O�N��5.6%���A�ؓ�����ʂ�1.4%���A�u���C���[����ʂ�1.8%���ƌ�����ł���B����̓C���t���ɂ�鋍������̌����ɂ��A�ؓ��̏����֓I�Ɋg�傷��z��ƍl�����邪�A���v�����������i�㏸�ɂȂ���A�p�b�J�[�ɂƂ��čD�ޗ��ƂȂ�B

�i��2�j�}7�̑e���v�̓X�|�b�g������i����Ƃ��ĎZ�肳��Ă��邪�A�X�|�b�g������i�́A�̎������ɂ߂Ή��i�͊����ɁA���������܂�Ή��i�͊����ɂȂ�X�������邽�߁A���̎���`�ԂƔ�ׁA�ϓ������������_�ɒ��ӂ��ꂽ���B

�i3�j�A�o���v�̌���

�@�}8�A9�́A�������N�̗A�o�ʁE�A�o�z�̐��ڂ�A�o��ʂɎ��������̂ł���B�A�o�ʂ����Y�ʂ�2�������߂钆�A2021�N�ȍ~�A�A�o�ʂ͌����X���ƂȂ��Ă���B����́A�h�����⒆���������v�̗��������ɉ����A�����̒�ɔ����ݕ��x���ɂ��A�ܖ������̔�r�I�Z���①�ؓ��̗A�o�ʂ������������ƂȂǂ��e�����Ă���B�@��v�A�o��̂����A���ɗA�o�ʂ̕ϓ����傫���̂̓��L�V�R�ƒ��������ł���B�܂��A���L�V�R�����ɂ��ẮA15�N�ȍ~�A20�N�����������ׂĂ̔N�ŗA�o���1�ʂƂȂ��Ă���A22�N�i1�`9�����сj���O�N������18.3%���ƍD���ɐ��ڂ��Ă���B����22�N�́A�בւ��y�\���Ő��ڂ��Ă��邱�ƁA���A�������Y�ʂ̐L�т�����ؓ�����̊g��ȂǗA�o���㉟������v���������A�������v�ȗA�o��ƂȂ�ƌ����܂��B

�@����ŁA����������20�N���s�[�N�Ɍ����X���ɂ���B�]���A�����̓o���G�e�B�~�[�g�̎�v�s��ł��������A�A�t���J�ؔM�ɂ�蒆���̓ؓ����Y�ʂ����I�Ɍ����������ƂŁA��������}�����ʂɗA������悤�ɂȂ����B�������A�ؓ����Y�̉Ȃǂ���22�N���݁A�o���G�e�B�~�[�g���S�̗A���ɖ߂����B�܂��A22�N�̗A�o�����̔w�i�ɂ́A�[���R���i����ɂ�錟���Ȃǂ̒������̗A���R�X�g������A�łɂ�葼���Y�ɐU��ւ����Ă���Ƃ������������B����A�[���R���i�����A�ł̓����ɂ���ẮA�Ăѓ��������̗A�o���g�傷��\��������B

�@3�ŏq�ׂ��ق��ɂ��A�č��̓ؓ��p�b�J�[�͂��܂��܂ȉۑ�ɒ��ʂ��Ă���B�ȉ��ł́A�i1�j�p�b�J�[�E�X�g�b�N���[�h�@�i2�j�J���t�H���j�A�B�@12���i3�j���H��ɂ�����J���͕s���\��3�_�ɂ��āA���̊T�v�ƍ���̌��ʂ����Љ��B

4�@�č��ؓ��p�b�J�[�ƊE�ɂ�����ۑ�

�i1�j�p�b�J�[�E�X�g�b�N���[�h�@

�@�p�b�J�[�E�X�g�b�N���[�h�@�́A�H���p�b�J�[�̉ǐ艻���i�ޒ��Ńp�b�J�[�̐��Y�҂ɑ��鉿�i���͂̑��傪��莋���ꂽ���Ƃ���A1921�N�ɐ��肳�ꂽ�@���ł���B���@�ł́A�s�ꋣ����j�Q����s�����ȉƒ{����≿�i�`���̋֎~�A���Y�҂ւ̐v���Ȏx�����̋`���t���Ȃǂ���߂��Ă���B�@2021�N6���AUSDA�̓p�b�J�[�E�X�g�b�N���[�h�@�i��3�j�̎��s������ړI�Ƃ��āA�i�@�j�V���ȁu�Ƃ��Y�҃g�[�i�����g�V�X�e���v�ɂ��{�������ɑ���}���I�ȉ��i����ɌW�銵�s�̔r���i�A�j�{�Y�_�Ƃɑ���s������

�@���̂����A���ɉe�����傫���̂́i�B�j�ł���A�p�b�J�[�͑i�ׂ�����邽�߁A���Y�҂Ƀv���~�A�����x�����_��i���̑��w���_��j�̊��������炷���A���ȏ��L�̊����𑝂₷�\��������B���K���Ă͂܂��c��ɒ�o����Ă��Ȃ����̂́A22�N���ɂ͒�o�����Ƃ̌���������A����̓����𒍎�����K�v������B

�i��3�j�C�O���u�H���E�H�������̐V�K�Q�����i�Ɍ�����5���ăh���̎x���\�i�č��j�v�ihttps://www.alic.go.jp/chosa-c/joho01_003004.html�j���Q�Ƃ��ꂽ���B

�i2�j�J���t�H���j�A�B�@12��

�@2018�N11���A�J���t�H���j�A�B�ł͎q���A��A�̗��{�̎��{����߁A��������Ȃ��{�Y���̔̔����֎~����B�@��12���i��4�j�������ꂽ�B���Y�҂͓��@�ɏ������邽�߂ɐV�����{�ɂȂǂ��K�v�ƂȂ�ق��A�p�b�J�[�͊�ɑΉ��������Ȃǂ��Ǘ����邽�ߐV���Ƀg���[�T�r���e�B���\�z����K�v�������A���ꂼ��ɒlj��R�X�g��������B�ƊE�c�̂ɂ��A�B�@�ւ̑Ή��ɗv�����p��1��������3500�ăh���i48��9545�~�j�ɂ��y�ԂƎ��Z����Ă���A�H�����i�ɓ]�ł����\��������B�܂��A���B�͕č����̓ؓ�����ʂ̖�15%���߁A����99%�ȏ�͏B�O�Ő��Y����Ă��邽�߁A�B�O�̓ؓ����Y�ɗ^����e�����傫���B22�N12�����݁A�B�@�̂����A��̎��{��Ɠؓ��̔̔��ɌW��K��ɂ��ẮA�ٔ����̖��߂��ꎞ�I�Ɏ{�s��~�ƂȂ��Ă��邪�A�ƊE�ő��̃X�~�X�t�B�[���h�E�t�[�Y��22�N6���A���ƃR�X�g�̍����𗝗R�ɓ��B�̃o�[�m���H���23�N�����ɕ����邱�Ƃ\�����ق��A���Y�҂���������������鐺���������ȂǁA�B�@�̉e���͂��łɏo�n�߂Ă���B�@�Ȃ��A���@��21�N9���ɑS�ēؓ����Y�ҋ��c��iNPPC�j�ƃA�����J���E�t�@�[���E�r���[���[�E�t�F�f���[�V�����iAFBF�j���u�B�@12���͏B�ےʏ��i�B�ԏ�����j�����Ɉᔽ����v�Ƃ��āA�{�s��~�����ߘA�M�ٔ����֒�i�A22�N10���Ɍ����٘_���J�ÁA23�N2������ɂ͔�����������錩�ʂ��ƂȂ��Ă���A�����̍s���͕č��ł̓ؓ����Y�ɑ傫���e������ƌ����܂�Ă���B�܂��A�}�T�`���[�Z�b�c�B�ł����l�̏B�@3��������A�J���t�H���j�A�B�@12���̓����ɂ��{�s�����E�����Ƃ��Ă��邽�߁A�����ē��������ڂ����B

�i��4�j�C�O���u��؎��{��ȂǂɊւ���J���t�H���j�A�B�@������ٔ��A�����٘_���J�Ái�č��j�v�ihttps://www.alic.go.jp/chosa-c/joho01_003383.html�j���Q�Ƃ��ꂽ���B

�i3�j������ɂ�����J���͕s��

�@�p�b�J�[�ƊE�ł͈ȑO����J���͕s�����ۑ�Ƃ���Ă���ACOVID-19�̂܂i�p���f�~�b�N�j�ɒ[���闣�E���̑����Ȃǂɂ�蔏�Ԃ��������Ă���B�p���f�~�b�N�ȑO�̑��Ɨ���90�`95%�Ő��ڂ��Ă����̂ɑ��A22�N�̑��Ɨ���80�`85%���x�ƌ����Ă���B���̂��߁A�ƊE�c�̂�{�́A���C�̎��{�╟�������̌���Ȃǂɂ��J���Ҋm�ۂ̎��g�݂ɗ͂����n�߂Ă����i��5�j�B�@�܂��A�ꕔ�p�b�J�[�͋@�B����{�b�g�����̌�����i�߂Ă���B����܂ŁA�H����������ł́A�}���̑傫��������Ȃǂ̋ψꐫ���Ⴂ���ƁAX����l�H�m�\�ȂǍ��x�ȋZ�p��v����ꍇ�A������p�������ƂȂ邱�ƂȂǂ���A�@�B���̌����͒x��Ă����B�������A�}�����ɃJ�b�g����H���ȂǁA�Z�\�����܂�K�v�Ƃ��Ȃ���{�I�ȏ�����A�x���g�R���x�A�[�ł̍H����̐��i�ړ��A�p���b�g�̐ςݏグ��ړ��A���̑g�ݗ��Ă��Ƃ������A�H�������ȊO�̕����ŏ��X�ɋ@�B�����i��ł���B���������@�B���̓����́A�����̍H������V�K�H��̌��ݎ��̕������i�݂₷���ƍl������B����ŁA�E���A�g���~���O�i���`�j�Ȃǂ̍H���́A�}���̓������n�m�����n���J���҂��K�v�Ȃ��߁A��q�̍�Ƃɔ�ׁA��ւ͍���ƂȂ��Ă���B�����I�ɂ́A�@�B�ƘJ���҂���������`�ɂȂ��Ă����ƍl������B

�i��5�j�w�{�Y�̏��x 2022�N12���� �C�O���u�č��H���E�H���ƊE�ɂ�����J���͕s���̌���ƑΉ��ɂ��āv�ihttps://www.alic.go.jp/joho-c/joho05_002495.html�j���Q�Ƃ��ꂽ���B

5 �@������

�@USDA�́A2022�N11�����_��23�N�̓ؓ����Y�ʂ�O�N��0.8%���A�A�o�ʂ�1.0%���Ɨ\�����Ă���B�������A�����_�ł́A�̋����s���ɂ����؉��i���㏸���钆�ŁA�C���t���ɂ�鋍�E�̐H�����v�̒���≵�����i�̉����A�A�o�ʂ̌����Ȃǂɂ��A�p�b�J�[�̌o�c�͍���ȏɒ��ʂ��Ă���B�܂��A���؉��i�����l�ɂ�������炸�A���Y�R�X�g�̏㏸��K�����X�N�ɂ��A���Y�҂̑����ӗ~�͒ቺ�X���ɂ���B

�@���������v�����l������ƁA�����������؉��i�͍��~�܂肵�A�ؓ����Y��23�N�̑�2�i4�`6���j�`��3�l�����i7�`9���j�̊Ԃ́A�g�傷��\���͒Ⴂ�Ǝv����B�p�b�J�[�����v�����P������@�Ƃ��ẮA�@�B����J���͊m�ۂɂ��I�y���[�V�����R�X�g���팸���邱�Ƃ�A�_��`�Ԃ̍H�v�Ȃǂɂ�����I�ɓ̋������m�ۂ��Ă������ƁA����҃j�[�Y�𑨂����A�������v���Ŕ̔��ł���V���i���J�����A�������v�����N���邱�ƁA�č��ł͊����ł��邪�A�����ȂNJC�O�ł͎��v�������o���G�e�B�~�[�g��A�o���A�}���ɕt�����l��t���邱�ƂȂǂ��l�����邾�낤�B

�@���������v�����l������ƁA�����������؉��i�͍��~�܂肵�A�ؓ����Y��23�N�̑�2�i4�`6���j�`��3�l�����i7�`9���j�̊Ԃ́A�g�傷��\���͒Ⴂ�Ǝv����B�p�b�J�[�����v�����P������@�Ƃ��ẮA�@�B����J���͊m�ۂɂ��I�y���[�V�����R�X�g���팸���邱�Ƃ�A�_��`�Ԃ̍H�v�Ȃǂɂ�����I�ɓ̋������m�ۂ��Ă������ƁA����҃j�[�Y�𑨂����A�������v���Ŕ̔��ł���V���i���J�����A�������v�����N���邱�ƁA�č��ł͊����ł��邪�A�����ȂNJC�O�ł͎��v�������o���G�e�B�~�[�g��A�o���A�}���ɕt�����l��t���邱�ƂȂǂ��l�����邾�낤�B