ホーム > 畜産 > 畜産の情報 > 食肉販売動向(令和4年度上半期実績および下半期見通し)について

調査・報告 畜産の情報 2023年1月号

食肉販売動向(令和4年度上半期実績および下半期見通し)について

畜産振興部

【要約】

令和4年度上半期の食肉販売実績および下半期の見通しについては、これまでの新型コロナウイルス感染症の影響に加え、新たにロシア・ウクライナ情勢や円安・インフレの進行の影響が大きく反映されるものとなった。調査結果からは、特に、実績および見通しとして、「現地価格の高騰」や「円安」などを要因とした輸入品の取扱量の減少傾向が見られたほか、量販店において、輸入品から国産品へ切り替える動きが多く見られた。

1 はじめに

当機構では、食肉の消費・販売動向を把握するため、年に2回、卸売業者および小売業者(量販店および食肉専門店)の協力を得て、食肉の取扱割合や販売見通しに関する調査を実施している。今回、令和4年7〜8月に実施した「食肉販売動向調査(2022年度下半期)」の結果から、4年度上半期(4年4〜9月)の実績および4年度下半期(4年10月〜5年3月)の見通しの一部について、前回の調査との比較などを併せながら報告する。

なお、本調査は、4年7月25日〜8月22日にかけてアンケート方式により実施したものである。

なお、本調査は、4年7月25日〜8月22日にかけてアンケート方式により実施したものである。

2 卸売業者における食肉の取扱状況

4年度上半期の卸売業者における食肉の取扱状況について、前回調査(3年度下半期)と比較した結果は、以下の通りであった。

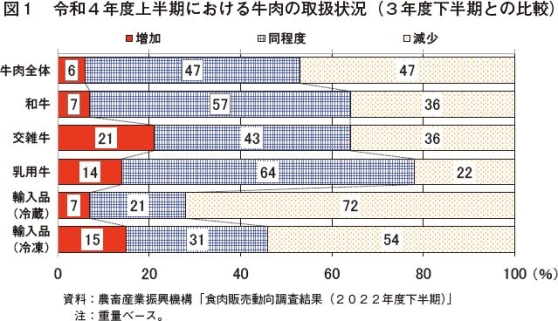

(1) 牛肉

牛肉全体では、「同程度」と「減少」がいずれも47%と同率になった(図1)。「増加」はわずか6%にとどまった。

品種別に見ると、和牛、交雑牛および乳用牛の国産品は「同程度」が最も多い中、いずれも「減少」が「増加」を上回る結果となった。一方、冷蔵および冷凍の輸入品は「減少」がいずれも過半を占め、最も多い結果となった。

品種別に見ると、和牛、交雑牛および乳用牛の国産品は「同程度」が最も多い中、いずれも「減少」が「増加」を上回る結果となった。一方、冷蔵および冷凍の輸入品は「減少」がいずれも過半を占め、最も多い結果となった。

減少理由については、国産品では「小売向け需要の減少」、輸入品では「相場高」がそれぞれ最も多く挙げられた。一方、比較的「増加」と回答のあった割合が高かった交雑牛の増加理由については、「消費者の低価格志向」などが挙げられた。前回調査から続く新型コロナウイルス感染症(COVID-19)の影響のほか、円安・インフレの影響に伴う取扱状況の変化がうかがえる結果となった。

なお、4年度上半期の国産品の取扱量のうち冷蔵の割合は、和牛で79%、交雑牛で82%、乳用牛で71%であった。

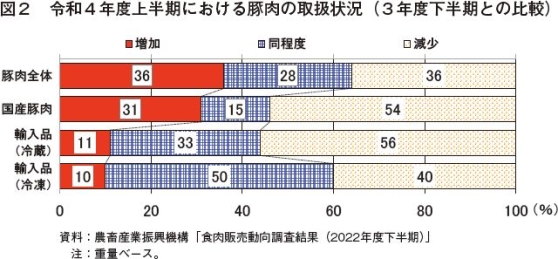

(2)豚肉

豚肉全体では、「増加」と「減少」がいずれも36%と同率になった一方、「同程度」も28%と一定の割合を占め、意見の分かれる結果となった(図2)。

品目別に見ると、国産豚肉の約3割、冷蔵および冷凍の輸入品の約1割が「増加」となったものの、国産豚肉および輸入品(冷蔵)は「減少」、輸入品(冷凍)は「同程度」がそれぞれ最も多い結果となった。

増加理由については、国産豚肉で「小売向けおよび外食向け需要の増加」が挙げられた。一方、減少理由については、すべての区分で「相場高」が挙げられたほか、国産豚肉では「景気の状況」、輸入品では「円安」、「消費者の低価格志向」、「現地価格の高騰」などが挙げられた。

なお、4年度上半期の国産品の取扱量のうち冷蔵の割合は、73%であった。

3 卸売業者における食肉の仕向け先別販売割合

4年度上半期の卸売業者における食肉の仕向け先別販売割合は、以下の通りであった。

輸入品については、「二次卸売業者」向けの最終仕向け先を加味すると、業務用である「外食店」および「中食・集団給食・加工」向けが45%となり、小売向けである「量販店・食肉専門店」向け(47%)と拮抗 している結果となった。

なお、「量販店・食肉専門店」向けは、「二次卸売業者」向けの最終仕向け先を加味すると、和牛は30%(前回調査の結果:35%)、交雑牛は29%(同41%)、乳用牛は32%(同39%)、輸入品は27%(同26%)と、輸入品を除くすべての区分で前回調査と比較すると減少した。

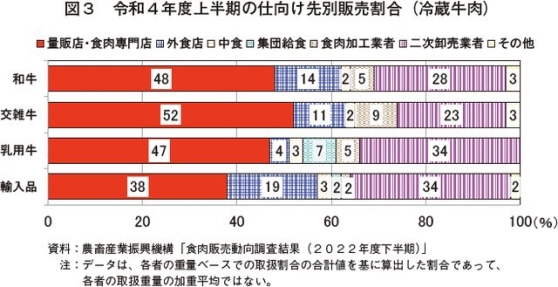

(1)冷蔵牛肉

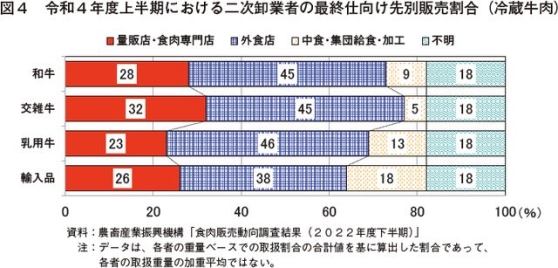

和牛、交雑牛、乳用牛および輸入品のすべての区分で、「量販店・食肉専門店」向けが最も多かった(図3)。ただ、「二次卸売業者」向けの最終仕向け先を加味すると、「量販店・食肉専門店」向けは、和牛は56%(前回調査の結果:65%)、交雑牛は59%(同64%)、乳用牛は55%(同62%)、輸入品は47%(同48%)と、いずれも前回調査と比較すると減少した(図4)。一方、「外食店」や「二次卸売業者」向けは増加した。輸入品については、「二次卸売業者」向けの最終仕向け先を加味すると、業務用である「外食店」および「中食・集団給食・加工」向けが45%となり、小売向けである「量販店・食肉専門店」向け(47%)と

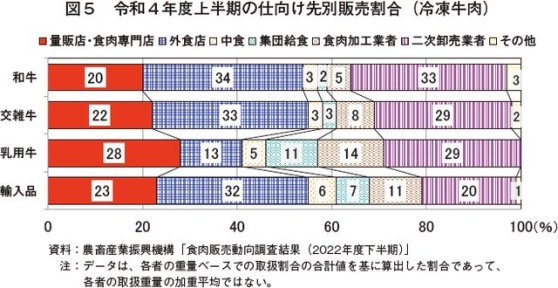

(2)冷凍牛肉

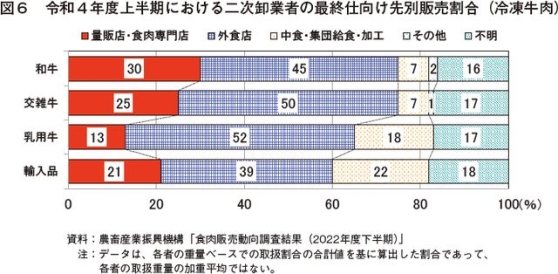

すべての区分で、「量販店・食肉専門店」、「外食店」および「二次卸売業者」向けの合計で7割以上を占める中、乳用牛を除いて「外食店」向けが最も多かった(図5)。さらに、「二次卸売業者」向けの最終仕向け先を加味すると、「外食店」向けは、和牛が49%、交雑牛が48%、乳用牛が28%、輸入品が40%となった(図6)。加えて、「中食」、「集団給食」および「食肉加工業者」向けでは、和牛は12%、交雑牛は16%、乳用牛は35%、輸入品は28%となり、冷凍品はすべての区分において業務用向けが中心となっている。なお、「量販店・食肉専門店」向けは、「二次卸売業者」向けの最終仕向け先を加味すると、和牛は30%(前回調査の結果:35%)、交雑牛は29%(同41%)、乳用牛は32%(同39%)、輸入品は27%(同26%)と、輸入品を除くすべての区分で前回調査と比較すると減少した。

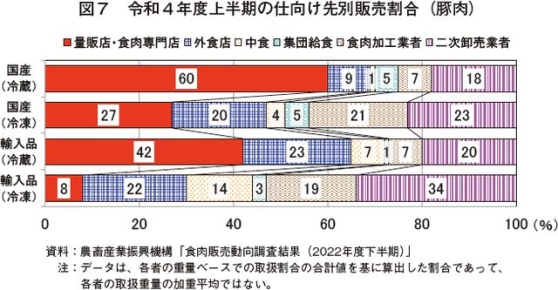

(3)豚肉

輸入品(冷凍)を除いたすべての区分で、「量販店・食肉専門店」向けが最も多かった(図7)。ただし、その割合については、国産品(冷蔵)は60%(前回調査の結果:57%)、国産品(冷凍)は27%(同33%)、輸入品(冷蔵)は42%(同51%)、輸入品(冷凍)は8%(同21%)と、いずれも前回調査と比較すると減少した。輸入品(冷凍)については、「量販店・食肉専門店」向けは8%にとどまり、その他の区分と比較して「中食」や「食肉加工業者」向けなどの業務用向けが占める割合が高い。4 小売業者における食肉の取扱状況

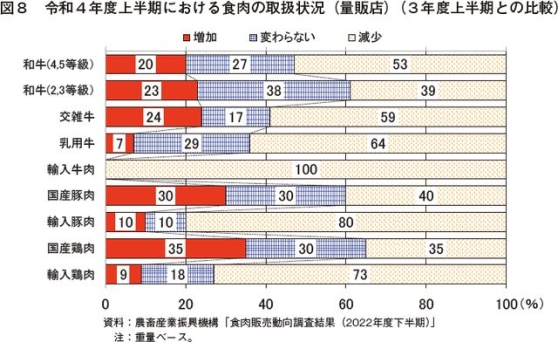

4年度上半期の量販店および食肉専門店における食肉の取扱状況について、前年同期(3年度上半期)と比較した結果は、以下の通りであった。

特に、輸入品において減少度合いが大きく現れる結果となっており、輸入牛肉は100%、輸入豚肉は80%、輸入鶏肉は73%が「減少」となった。輸入品の減少理由については、「現地価格の高騰」、「内食需要の減少」、「COVID-19の影響による現地の物流の乱れ」、「高病原性鳥インフルエンザの影響」などが挙げられた。

一方、国産品は、輸入品と比較して減少傾向は強くないものの、和牛(4、5等級)は53%、交雑牛は59%、乳用牛は64%、国産豚肉は40%、国産鶏肉は35%が「減少」となり、国産鶏肉を除いたすべての区分で、「減少」が「増加」を上回る結果となった。国産品の減少理由については、「販売不振」、「消費者の低価格志向」、「内食需要の減少」などが挙げられた。

(1)量販店

牛肉、豚肉、鶏肉のすべての区分で、「減少」が最も多かった。ただし、国産鶏肉では「増加」と「減少」とが同率であった(図8)。特に、輸入品において減少度合いが大きく現れる結果となっており、輸入牛肉は100%、輸入豚肉は80%、輸入鶏肉は73%が「減少」となった。輸入品の減少理由については、「現地価格の高騰」、「内食需要の減少」、「COVID-19の影響による現地の物流の乱れ」、「高病原性鳥インフルエンザの影響」などが挙げられた。

一方、国産品は、輸入品と比較して減少傾向は強くないものの、和牛(4、5等級)は53%、交雑牛は59%、乳用牛は64%、国産豚肉は40%、国産鶏肉は35%が「減少」となり、国産鶏肉を除いたすべての区分で、「減少」が「増加」を上回る結果となった。国産品の減少理由については、「販売不振」、「消費者の低価格志向」、「内食需要の減少」などが挙げられた。

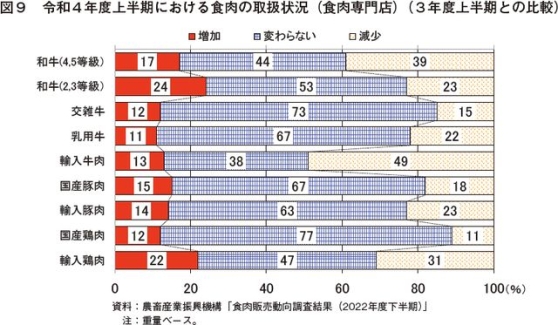

(2)食肉専門店

輸入牛肉を除いたすべての区分で、「変わらない」が最も多かった(図9)。輸入牛肉については、「減少」が49%となり、約半分を占める結果となった。いずれの区分においても、「増加」が占める割合は最大2割程度にとどまり、すべての区分で「変わらない」、「減少」を合わせると8〜9割程度を占める結果となった。なお、輸入牛肉の減少理由については、「現地価格の高騰」などが挙げられた。5 小売業者における食肉の取扱見通し

4年度下半期の量販店および食肉専門店における食肉の取扱見通しについて、前年同期(3年度下半期)と比較した結果は、以下の通りであった。

減少の理由としては、輸入牛肉、輸入豚肉、輸入鶏肉ともに「仕入価格上昇分の価格転嫁」が最も多く挙げられ、次いで「特売回数の減少」、「他畜種への需要シフト」などが挙げられた。乳用牛は「他畜種への需要シフト」、和牛および交雑牛は「景気の状況」が多く挙げられたほか、COVID-19からの回復に伴う「内食需要の減少」なども一因として挙げられた。

一方、増加の理由としては、和牛で「特売回数の増加」、交雑牛および国産鶏肉で「輸入品からの需要のシフト」が挙げられた。

一方、輸入鶏肉以外の区分で、「同程度」と「減少」とを足した割合が8〜9割程度を占める中、輸入鶏肉については、「他畜種からの需要シフト」、「景気の状況」などの理由から、「増加」が31%となった。

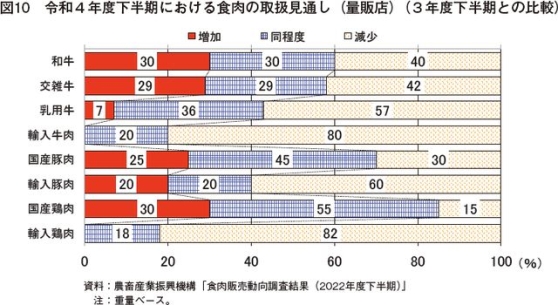

(1)量販店

国産豚肉および国産鶏肉を除くすべての区分で「減少」が最も多く、また、国産鶏肉以外のすべてで「減少」が「増加」を上回る結果となった(図10)。いずれの区分においても、「増加」が占める割合は最大3割にとどまり、すべてで「同程度」と「減少」を合わせた回答が7割以上を占める結果となった。その中でも、輸入牛肉および輸入鶏肉については、「増加」がゼロという結果であった。減少の理由としては、輸入牛肉、輸入豚肉、輸入鶏肉ともに「仕入価格上昇分の価格転嫁」が最も多く挙げられ、次いで「特売回数の減少」、「他畜種への需要シフト」などが挙げられた。乳用牛は「他畜種への需要シフト」、和牛および交雑牛は「景気の状況」が多く挙げられたほか、COVID-19からの回復に伴う「内食需要の減少」なども一因として挙げられた。

一方、増加の理由としては、和牛で「特売回数の増加」、交雑牛および国産鶏肉で「輸入品からの需要のシフト」が挙げられた。

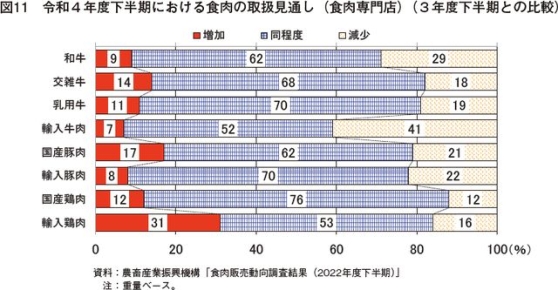

(2)食肉専門店

牛肉、豚肉、鶏肉のすべての区分で「同程度」が過半を占め、最も多い結果となった(図11)。輸入牛肉については、「減少」が他の区分と比べて最も高い割合となったが、その理由としては、「仕入価格上昇分の価格転嫁」や「景気の状況」などが多く挙げられた。一方、輸入鶏肉以外の区分で、「同程度」と「減少」とを足した割合が8〜9割程度を占める中、輸入鶏肉については、「他畜種からの需要シフト」、「景気の状況」などの理由から、「増加」が31%となった。

6 小売業者における食肉の販売拡大に向けた対応

量販店および食肉専門店における店頭での食肉販売拡大のための対応について、選択式で回答してもらったところ、以下の通りの結果となった。

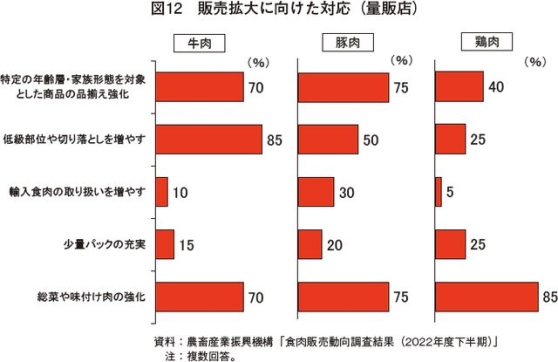

(1)量販店

牛肉では、回答割合の高い順に、1位(85%)が「低級部位や切り落としを増やす」、同率2位(70%)が「特定の年齢層・家族形態を対象とした商品の品揃え強化」および「総菜や味付け肉の強化」となった(図12)。

豚肉では、同率1位(75%)が「特定の年齢層・家族形態を対象とした商品の品揃え強化」および「総菜や味付け肉の強化」、3位(50%)が「低級部位や切り落としを増やす」となった。

鶏肉では、1位(85%)が「総菜や味付け肉の強化」、2位(40%)が「特定の年齢層・家族形態を対象とした商品の品揃え強化」、同率3位(25%)が「低級部位や切り落としを増やす」 および「少量パックの充実」となった。

牛肉、豚肉および鶏肉のすべてにおいて、「総菜や味付け肉の強化」という回答が多く、COVID-19の影響による内食需要の拡大、高止まりを背景に、時短・簡便商品の取扱量の増加による販売拡大への取り組みが見られる。

具体的な対応としては、「消費者の精肉から簡便商品へのシフトが顕著であることから、鍋商材を中心とした簡便商品の拡充を図る」、「味付焼き肉については、こだわりのタレの開発を行い安売りにならない商品開発を継続して実施する」、「追いダレなど手作り志向に対応した総菜メニューを提案強化する」、「時短、簡便商品として需要が増加しているキット品や冷凍品の総菜アイテムを増やしていく」、「焼き肉セットやしゃぶしゃぶセット、希少部位セットなどを用いて客単価・個単価のアップを図る」、「30〜40代をターゲットにした大型サイズパックを拡大する」などが挙げられた。

(2) 食肉専門店

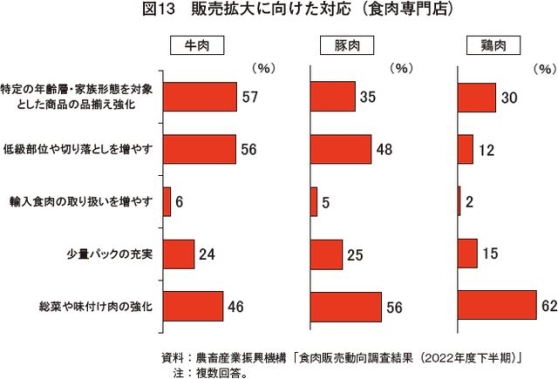

牛肉では、1位(57%)が「特定の年齢層・家族形態を対象とした商品の品揃え強化」、2位(56%)が「低級部位や切り落としを増やす」、3位(46%)が「総菜や味付け肉の強化」となった(図13)。

豚肉では、1位(56%)が「総菜や味付け肉の強化」、2位(48%)が「低級部位や切り落としを増やす」、3位(35%)が「特定の年齢層・家族形態を対象とした商品の品揃え強化」となった。

豚肉では、1位(56%)が「総菜や味付け肉の強化」、2位(48%)が「低級部位や切り落としを増やす」、3位(35%)が「特定の年齢層・家族形態を対象とした商品の品揃え強化」となった。

鶏肉では、1位(62%)が「総菜や味付け肉の強化」、2位(30%)が「特定の年齢層・家族形態を対象とした商品の品揃え強化」、3位(15%)が「少量パックの充実」となった。

具体的な対応としては、「物価高騰対策として、お得パックや調理法の提案に注力し、売り上げを伸ばしたい」、「世帯人数の減少による個食化に対応した少量パックなどの少量販売の強化」、「焼き肉セットや総菜など自社製造の冷凍食品により、冷凍ギフト分野の新しい市場を開拓する」、「冷凍自動販売機で半加工品や総菜を販売して、営業時間外にも売り上げを確保する」、「COVID-19の影響のため景気後退気味であるが、人の流れはあるので地鶏など顧客ニーズに合ったアイテムを増やしていきたい」などのほか、食肉専門店の強みを生かすものとして、「ここ数年、SNS(ソーシャルネットワーキングサービス)の効果的な運用などで順調に客数を伸ばしてきた。今後は、原点に戻り対面販売の良さを生かした丁寧な接客を心掛けて、顧客の満足度を上げたい」という意見も挙げられた。

7 小売業者における食肉の小売価格

4年度上半期の量販店および食肉専門店における食肉の小売価格について、前年同期(3年度上半期)と比較した結果は、以下の通りであった。

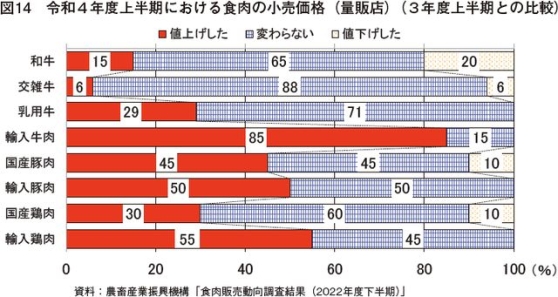

「値上げした」のみで過半を占めたのはいずれも輸入品で、輸入牛肉(85%)、輸入豚肉(50%)、輸入鶏肉(55%)であった。一方、「値下げした」は和牛において20%あったものの、それ以外のすべての区分で最大1割、乳用牛、輸入牛肉、輸入豚肉、輸入鶏肉にあってはゼロであった。

輸入品のうち牛肉および鶏肉は「値上げした」が7〜8割を占めた一方、国産品のうち和牛、交雑牛、乳用牛、国産鶏肉は「変わらない」が7割から8割程度を占めた。豚肉については、国産品および輸入品のいずれも「値上げした」と「変わらない」がぞれぞれ半分程度となった。

(1)量販店

国産品および輸入品を問わず、すべての区分で「値上げした」および「変わらない」で8割以上を占める結果となった(図14)。「値上げした」のみで過半を占めたのはいずれも輸入品で、輸入牛肉(85%)、輸入豚肉(50%)、輸入鶏肉(55%)であった。一方、「値下げした」は和牛において20%あったものの、それ以外のすべての区分で最大1割、乳用牛、輸入牛肉、輸入豚肉、輸入鶏肉にあってはゼロであった。

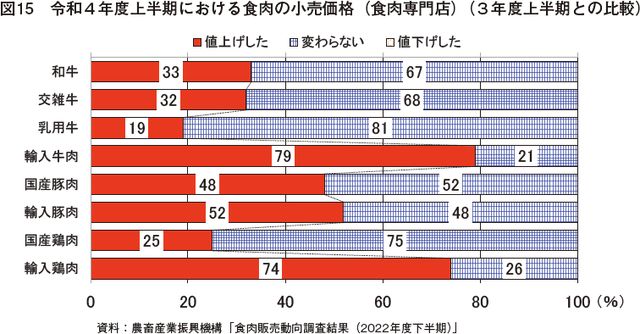

(2)食肉専門店

国産品および輸入品のすべての区分で、「値下げした」がゼロとなった(図15)。輸入品のうち牛肉および鶏肉は「値上げした」が7〜8割を占めた一方、国産品のうち和牛、交雑牛、乳用牛、国産鶏肉は「変わらない」が7割から8割程度を占めた。豚肉については、国産品および輸入品のいずれも「値上げした」と「変わらない」がぞれぞれ半分程度となった。

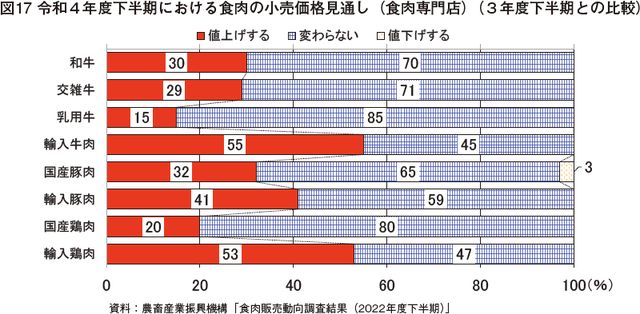

8 小売業者における食肉の小売価格見通し

4年度下半期の量販店および食肉専門店における食肉の小売価格の見通しについて、前年同期(3年度下半期)と比較した結果は、以下の通りであった。

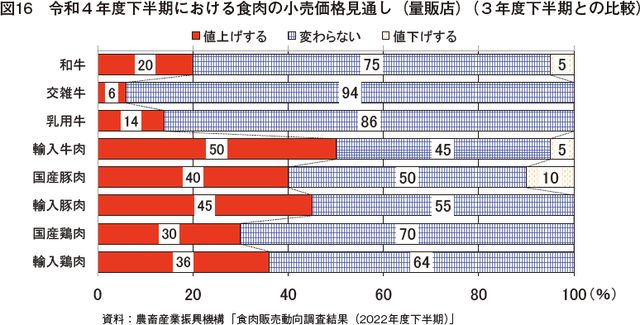

「値下げする」については、和牛は5%、輸入牛肉は5%、国産豚肉は10%にとどまり、輸入品のほか、国産豚肉および国産鶏肉でも3割以上が「値上げする」となった。

「値上げする」が多い傾向は、国産品と比較して輸入品において強く、輸入牛肉は55%、輸入豚肉は41%、輸入鶏肉は53%となった。

(1)量販店

国産品および輸入品を問わず、すべての区分で「値上げする」および「変わらない」で9割以上を占める結果となった(図16)。「値下げする」については、和牛は5%、輸入牛肉は5%、国産豚肉は10%にとどまり、輸入品のほか、国産豚肉および国産鶏肉でも3割以上が「値上げする」となった。

(2)食肉専門店

国産豚肉の3%で「値下げする」があったのみで、他のすべての区分で「値下げする」がゼロとなった(図17)。「値上げする」が多い傾向は、国産品と比較して輸入品において強く、輸入牛肉は55%、輸入豚肉は41%、輸入鶏肉は53%となった。

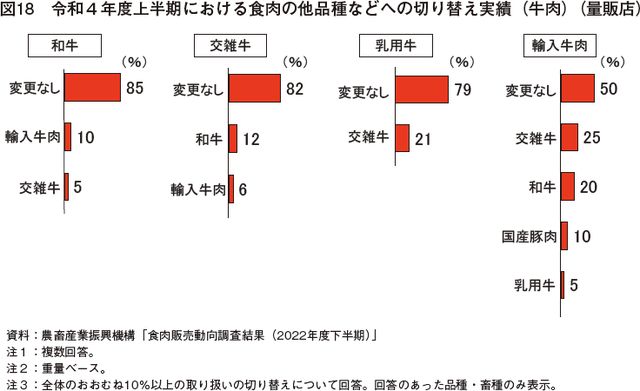

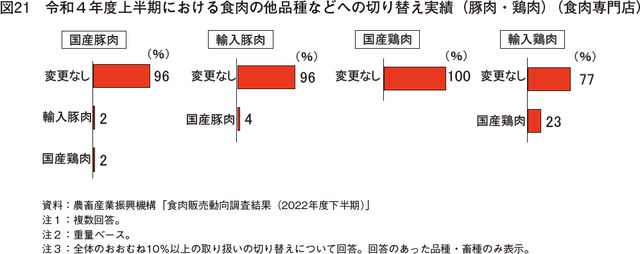

9 食肉の他品種などへの切り替え実績

4年度上半期の量販店および食肉専門店において食肉の取り扱いを他品種などへ切り替えた実績については、以下の通りであった。

和牛、交雑牛および乳用牛の国産品については、いずれも「変更なし」が約8割を占めた一方、輸入牛肉については、「変更なし」が5割にとどまり、切り替えに当たっては、25%が交雑牛、20%が和牛、5%が乳用牛、10%が他畜種である国産豚肉(複数回答可)となった(図18)。

他品種などへの切り替えの理由については、和牛では「売れ行き低迷」、交雑牛は「単価上昇を期待して和牛へ変更」、「売れ行き低迷」、乳用牛は「ホルスタインの生産頭数減少」、「売れ行き低迷」、輸入牛肉は 「輸入牛肉の値上がり」、「売れ行き低迷」などが挙げられた。

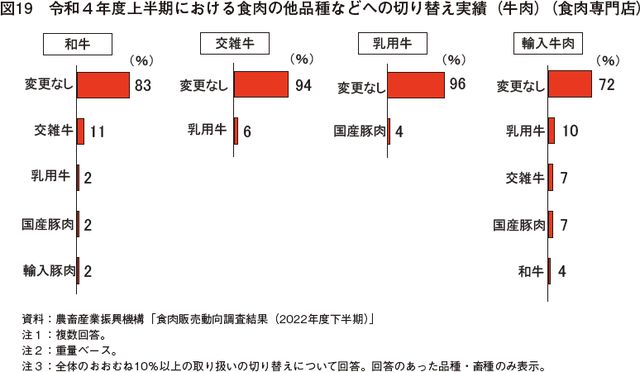

イ 食肉専門店

国産品、輸入品問わず、すべての区分で「変更なし」が最も多く、7〜9割以上を占める中、輸入牛肉については、量販店と同様に、国産品である乳用牛、交雑牛、和牛への変更に加え、他畜種である国産豚肉への変更も見られた(図19)。

他品種などへの切り替えの理由について、輸入牛肉では「輸入牛肉の値上がり」が最も多く挙げられた。

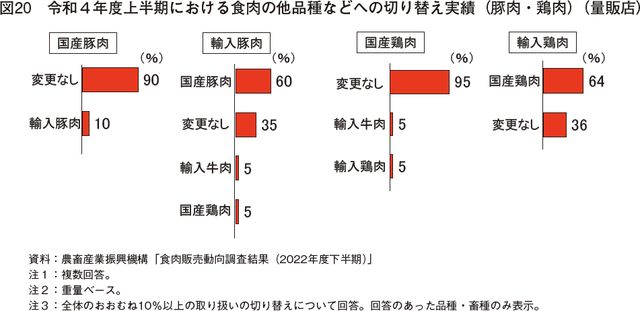

豚肉、鶏肉ともに、国産品については、いずれも「変更なし」が9割以上を占める中、輸入品については3割強にとどまり、輸入豚肉の60%で国産豚肉へ、輸入鶏肉の64%で国産鶏肉への変更があった(図20)。

他品種などへの切り替えの理由については、輸入豚肉から国産豚肉への変更については「輸入豚肉の値上げ」が最も多かったほか、「消費者の国産志向」、「仕入価格が国産豚肉と同程度なため」などが挙げられた。輸入鶏肉から国産鶏肉への変更については「輸入鶏肉の値上げ」が最も多かったほか、「売れ行き低迷」、「消費者の国産志向」、「供給の減少」などが挙げられた。

イ 食肉専門店

国産品、輸入品問わず、すべての区分で「変更なし」が最も多く、約8〜10割を占める中、輸入鶏肉については、国産鶏肉への変更が23%あった(図21)。

輸入鶏肉から他品種などへの切り替えの理由について、「輸入鶏肉の値上げ」が最も多く挙げられた。

(1)牛肉

ア 量販店和牛、交雑牛および乳用牛の国産品については、いずれも「変更なし」が約8割を占めた一方、輸入牛肉については、「変更なし」が5割にとどまり、切り替えに当たっては、25%が交雑牛、20%が和牛、5%が乳用牛、10%が他畜種である国産豚肉(複数回答可)となった(図18)。

他品種などへの切り替えの理由については、和牛では「売れ行き低迷」、交雑牛は「単価上昇を期待して和牛へ変更」、「売れ行き低迷」、乳用牛は「ホルスタインの生産頭数減少」、「売れ行き低迷」、輸入牛肉は 「輸入牛肉の値上がり」、「売れ行き低迷」などが挙げられた。

イ 食肉専門店

国産品、輸入品問わず、すべての区分で「変更なし」が最も多く、7〜9割以上を占める中、輸入牛肉については、量販店と同様に、国産品である乳用牛、交雑牛、和牛への変更に加え、他畜種である国産豚肉への変更も見られた(図19)。

他品種などへの切り替えの理由について、輸入牛肉では「輸入牛肉の値上がり」が最も多く挙げられた。

(2)豚肉・鶏肉

ア 量販店豚肉、鶏肉ともに、国産品については、いずれも「変更なし」が9割以上を占める中、輸入品については3割強にとどまり、輸入豚肉の60%で国産豚肉へ、輸入鶏肉の64%で国産鶏肉への変更があった(図20)。

他品種などへの切り替えの理由については、輸入豚肉から国産豚肉への変更については「輸入豚肉の値上げ」が最も多かったほか、「消費者の国産志向」、「仕入価格が国産豚肉と同程度なため」などが挙げられた。輸入鶏肉から国産鶏肉への変更については「輸入鶏肉の値上げ」が最も多かったほか、「売れ行き低迷」、「消費者の国産志向」、「供給の減少」などが挙げられた。

イ 食肉専門店

国産品、輸入品問わず、すべての区分で「変更なし」が最も多く、約8〜10割を占める中、輸入鶏肉については、国産鶏肉への変更が23%あった(図21)。

輸入鶏肉から他品種などへの切り替えの理由について、「輸入鶏肉の値上げ」が最も多く挙げられた。

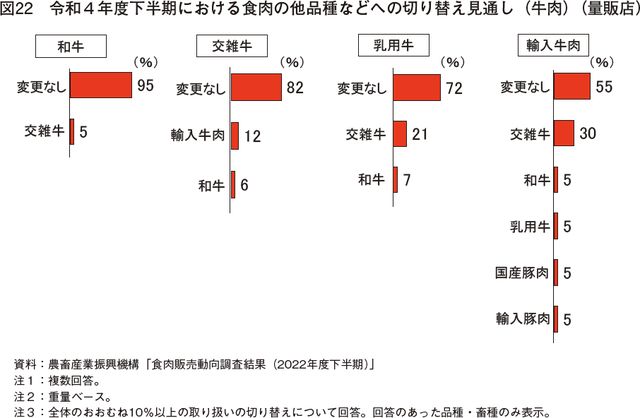

10 食肉の他品種などへの切り替え見通し

4年度下半期の量販店および食肉専門店において食肉の取り扱いを他品種などへ切り替える見通し(重量ベース)については、以下の通りであった。

和牛、交雑牛および乳用牛の国産品については、いずれも「変更なし」が7割以上を占める一方、輸入牛肉については、「変更なし」が55%にとどまり、切り替えに当たっては、交雑牛が30%、和牛が5%、乳用牛が5%となり、他畜種である国産豚肉または輸入豚肉への変更もそれぞれ5%ずつ(複数回答可)となっている(図22)。

他品種などへの切り替えの見通し理由については、国産品はいずれも「売れ行き低迷」、輸入牛肉は「輸入牛肉の値上がり」が最も多かったほか、「売れ行き低迷」なども挙げられた。

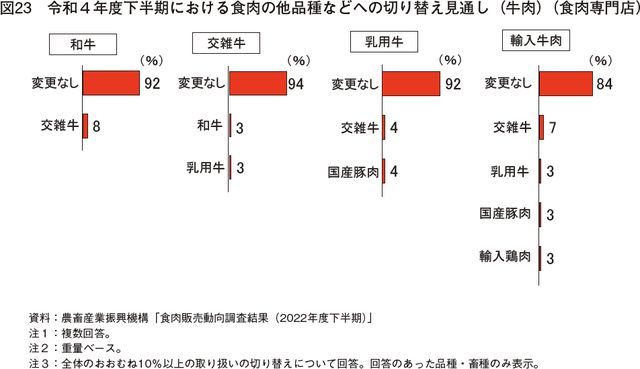

イ 食肉専門店

国産品、輸入品問わず、すべての区分で「変更なし」が最も多かった(図23)。

他品種などへの切り替えの見通し理由について、輸入牛肉では 「輸入牛肉の値上がり」が最も多く挙げられた。

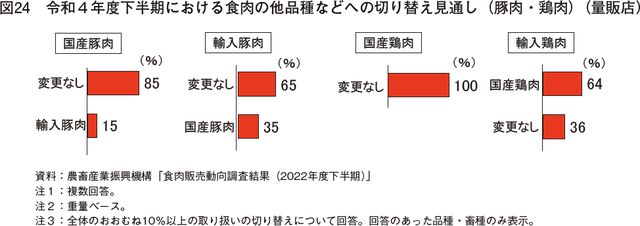

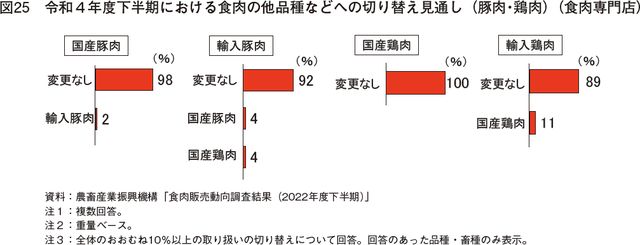

国産品のうち国産豚肉については、「変更なし」が8割以上を占める中、輸入豚肉への変更見通しは15%となり、国産鶏肉についてはすべて「変更なし」であった(図24)。一方、輸入品のうち輸入豚肉については、「変更なし」が6割以上を占める中、国産豚肉への変更見通しも35%あり、輸入鶏肉については「変更なし」が36%にとどまり、国産鶏肉への変更見通しが64%と過半数を超えた。

他品種などへの切り替えの見通し理由については、輸入鶏肉から国産鶏肉への変更については「輸入鶏肉の値上げ」が最も多かったほか、「消費者の国産志向」、「卸売業者などによる国産鶏肉の売り込み」、「輸入鶏肉の供給減少」などが挙げられた。

イ 食肉専門店

国産品、輸入品問わず、すべての区分で「変更なし」が最も多い中、輸入鶏肉から国産鶏肉への切り替え見通しが11%あった(図25)。

他品種などへの切り替えの見通し理由について、輸入豚肉および輸入鶏肉でいずれも「輸入品の値上げ」などが挙げられた。

(1)牛肉

ア 量販店和牛、交雑牛および乳用牛の国産品については、いずれも「変更なし」が7割以上を占める一方、輸入牛肉については、「変更なし」が55%にとどまり、切り替えに当たっては、交雑牛が30%、和牛が5%、乳用牛が5%となり、他畜種である国産豚肉または輸入豚肉への変更もそれぞれ5%ずつ(複数回答可)となっている(図22)。

他品種などへの切り替えの見通し理由については、国産品はいずれも「売れ行き低迷」、輸入牛肉は「輸入牛肉の値上がり」が最も多かったほか、「売れ行き低迷」なども挙げられた。

イ 食肉専門店

国産品、輸入品問わず、すべての区分で「変更なし」が最も多かった(図23)。

他品種などへの切り替えの見通し理由について、輸入牛肉では 「輸入牛肉の値上がり」が最も多く挙げられた。

(2)豚肉・鶏肉

ア 量販店国産品のうち国産豚肉については、「変更なし」が8割以上を占める中、輸入豚肉への変更見通しは15%となり、国産鶏肉についてはすべて「変更なし」であった(図24)。一方、輸入品のうち輸入豚肉については、「変更なし」が6割以上を占める中、国産豚肉への変更見通しも35%あり、輸入鶏肉については「変更なし」が36%にとどまり、国産鶏肉への変更見通しが64%と過半数を超えた。

他品種などへの切り替えの見通し理由については、輸入鶏肉から国産鶏肉への変更については「輸入鶏肉の値上げ」が最も多かったほか、「消費者の国産志向」、「卸売業者などによる国産鶏肉の売り込み」、「輸入鶏肉の供給減少」などが挙げられた。

イ 食肉専門店

国産品、輸入品問わず、すべての区分で「変更なし」が最も多い中、輸入鶏肉から国産鶏肉への切り替え見通しが11%あった(図25)。

他品種などへの切り替えの見通し理由について、輸入豚肉および輸入鶏肉でいずれも「輸入品の値上げ」などが挙げられた。

11 おわりに

今回の食肉の販売動向の調査結果については、これまでのCOVID-19の影響に加え、新たにロシア・ウクライナ情勢や円安・インフレの進行の影響が大きく反映されるものとなった。また、調査期間(4年7〜8月)は、COVID-19の第7波の影響を受けた時期に当たり、感染者数が非常に多かったことも、今後の見通しなどに一定の影響を与えたと考えられる。

調査結果によれば、卸売業者、小売業者ともに、ほとんどの畜種、品種で取扱量について減少の傾向が見られ、特に、輸入品においては、「現地価格の高騰」や「円安」などを要因としてその傾向が顕著となった。また、要因の一つとして挙げられた「仕入価格上昇分の価格転嫁」が困難なこともその傾向を強めているとみられる。

また、取り扱いの減少と並行して、他品種などへの切り替えも一定程度確認することができた。まず、小売業者における4年上半期の食肉の取り扱いの他品種などへの切り替え実績については、量販店では、輸入牛肉の5割で交雑牛や和牛などの国産品への変更が見られたほか、豚肉と鶏肉でも輸入品の6割以上で国産品への変更が見られた。さらに、4年下半期の切り替え見通しについても、上半期と同様の傾向が続くとみられ、量販店では、輸入牛肉の4割で国産品への変更のほか、輸入豚肉の3割強、輸入鶏肉の6割強で国産品への変更が見込まれるなど、実績も含め、輸入品から国産品への切り替えが多く見られる結果となった。

なお、当調査終了後ではあるが、秋口から全国旅行支援や訪日客の人数制限の撤廃などが実施されており、食肉事業者などからは旅行需要やインバウンド需要への期待など新たな展開に関する話も聞かれるところである。

(参考)調査の概要

1.調査方法

アンケート調査

2.調査対象先と回収率

下表の通り

3.調査期間

2022年7月25日〜8月22日

調査結果によれば、卸売業者、小売業者ともに、ほとんどの畜種、品種で取扱量について減少の傾向が見られ、特に、輸入品においては、「現地価格の高騰」や「円安」などを要因としてその傾向が顕著となった。また、要因の一つとして挙げられた「仕入価格上昇分の価格転嫁」が困難なこともその傾向を強めているとみられる。

また、取り扱いの減少と並行して、他品種などへの切り替えも一定程度確認することができた。まず、小売業者における4年上半期の食肉の取り扱いの他品種などへの切り替え実績については、量販店では、輸入牛肉の5割で交雑牛や和牛などの国産品への変更が見られたほか、豚肉と鶏肉でも輸入品の6割以上で国産品への変更が見られた。さらに、4年下半期の切り替え見通しについても、上半期と同様の傾向が続くとみられ、量販店では、輸入牛肉の4割で国産品への変更のほか、輸入豚肉の3割強、輸入鶏肉の6割強で国産品への変更が見込まれるなど、実績も含め、輸入品から国産品への切り替えが多く見られる結果となった。

なお、当調査終了後ではあるが、秋口から全国旅行支援や訪日客の人数制限の撤廃などが実施されており、食肉事業者などからは旅行需要やインバウンド需要への期待など新たな展開に関する話も聞かれるところである。

(参考)調査の概要

1.調査方法

アンケート調査

2.調査対象先と回収率

下表の通り

3.調査期間

2022年7月25日〜8月22日

※調査結果の全体については、機構ホームページにて掲載しております。

(https://www.alic.go.jp/r-nyugyo/raku02_000060.html)

(https://www.alic.go.jp/r-nyugyo/raku02_000060.html)