ホーム > 畜産 > 畜産の情報 > バター、脱脂粉乳およびチーズの流通実態調査の結果

調査・報告 畜産の情報 2023年7月号

バター、脱脂粉乳およびチーズの流通実態調査の結果

酪農乳業部 乳製品課

【要約】

当機構では、乳製品の流通実態を把握するため、毎年度、乳業や小売業などの幅広い業種を対象に「乳製品の流通実態調査」を実施している。

令和4年度に実施した調査結果によると、3年度のバターと脱脂粉乳については、生乳生産量が増加したことなどから生産量はそれぞれ増加した。また、チーズの消費量については、家庭での消費が浸透しつつあることからナチュラルチーズおよびプロセスチーズはおおむね前年度並みとなっている。

令和4年度に実施した調査結果によると、3年度のバターと脱脂粉乳については、生乳生産量が増加したことなどから生産量はそれぞれ増加した。また、チーズの消費量については、家庭での消費が浸透しつつあることからナチュラルチーズおよびプロセスチーズはおおむね前年度並みとなっている。

1 調査対象および回収率

本調査は、令和3年度のバター、脱脂粉乳およびチーズの流通実態に関して、乳製品の供給者である乳業メーカー、需要者である全国の食品製造業や外食業、ホテル業などを対象に調査を実施し、有効回収数は238企業(有効回収率23.7%:調査対象数1004企業)となった。また、バターおよび脱脂粉乳の調査は、大手乳業メーカーなどからの回答を得たため、前年度の調査結果と同様にカバー率は出回り量ベースで9割程度となった。

なお、チーズは、「機構調べ」との断りがない限り、農林水産省が公表している「チーズの需給表」の数値を使用した。

なお、チーズは、「機構調べ」との断りがない限り、農林水産省が公表している「チーズの需給表」の数値を使用した。

2 令和3年度の乳製品需給

農林水産省公表の「牛乳乳製品統計」によると、令和3年度のバター、脱脂粉乳の生産量は、生乳生産量が前年度比2.9%増と増加する中、生乳の乳製品仕向け量の増加(同7.3%増)により、それぞれ同5.8%増、同13.7%増となった。一方、生乳の牛乳等向け仕向け量は同0.9%減となった。なお、チーズについては、農林水産省公表の「チーズの需給表」によると、ナチュラルチーズの総消費量は21万2098トン(同0.1%減)となり、前年度には及ばなかったものの、高水準を維持した。

なお、大口需要者価格(農林水産省)は、年度平均で1キログラム当たり1388円(同1.4%安)となった。

なお、大口需要者価格(農林水産省)は、年度平均で25キログラム当たり1万7598円(同0.6%安)となった。

一方、プロセスチーズ消費量は14万2419トン(同0.4%減)とわずかに減少した。その結果、チーズ総消費量は35万4517トン(同0.3%減)と高水準を維持している。

(1)バター

生乳生産量の増加に加え、令和元年度末からの新型コロナウイルス感染症(COVID−19)の拡大に伴い長期保存可能なバター・脱脂粉乳への生乳仕向け量が増加したことから、生産量は7万5085トン(前年度比5.8%増)となった。他方、当機構による輸入量は8185トン(同38.7%減)となった。なお、大口需要者価格(農林水産省)は、年度平均で1キログラム当たり1388円(同1.4%安)となった。

(2)脱脂粉乳

脱脂粉乳の生産量はバター同様に増加し、15万9710トン(前年度比13.7%増)となった。一方、後述するようにはっ酵乳や乳飲料の需要が一服し、需給が緩和傾向にあったことなどから当機構の輸入量は496トン(同71.8%減)と前年度を大幅に下回った。なお、大口需要者価格(農林水産省)は、年度平均で25キログラム当たり1万7598円(同0.6%安)となった。

(3)チーズ(ナチュラルチーズ・プロセスチーズ)

ナチュラルチーズの生産量は4万5341トン(前年度比7.0%増)とかなりの程度増加し、うち、プロセスチーズ原料用以外の生産量は、2万3756トン(同11.8%増)と国産ナチュラルチーズ需要の高まりに伴いかなり大きく増加した。また、輸入ナチュラルチーズについては、プロセスチーズ原料用以外は18万8342トン(同1.5%減)と減少しており、ナチュラルチーズ全体の消費量では21万2098トン(同0.1%減)と前年度並みとなった。一方、プロセスチーズ消費量は14万2419トン(同0.4%減)とわずかに減少した。その結果、チーズ総消費量は35万4517トン(同0.3%減)と高水準を維持している。

3 流通経路と業種別・用途別消費量

(1)バター

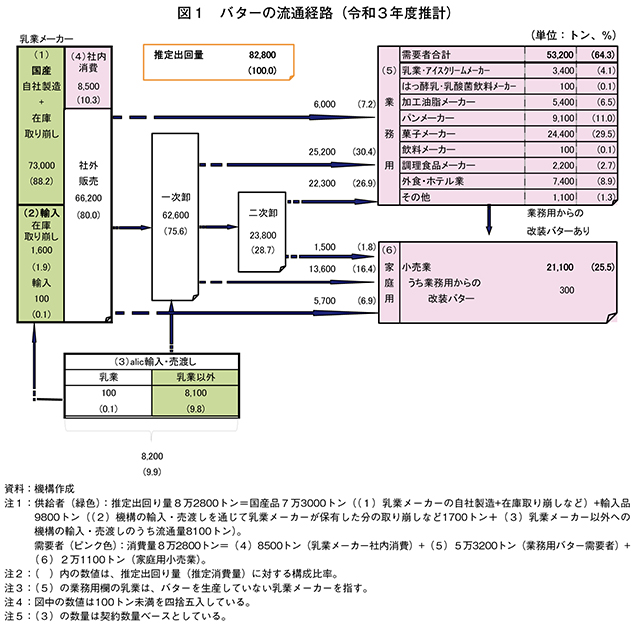

令和3年度の推定出回り量(注1)8万2800トン(機構調べ(注2))について流通経路および業種別、用途別消費量の推計を行った結果、次の通りとなった。なお、推定出回り量は、100トン単位で端数処理している点に留意されたい。(注1)推定出回り量(推定消費量)=前年度末在庫量+当年度生産量+当年度輸入量−当年度末在庫量

(注2)機構調べは、今回の調査結果に基づき推定したものを指す。以下同じ。

ア 流通経路

推定出回り量のうち、国産品((1)乳業メーカーの自社製造と在庫取り崩しの合計)は7万3000トン(出回り量に対する構成比88.2%。前年度比22.5%増)、輸入品((2)機構の輸入・売渡しを通じて乳業メーカーが保有した分の取り崩しなどと(3)乳業メーカー以外への機構の輸入・売渡しの合計)は9800トン(出回り量に対する構成比11.8%。前年度比35.1%減)となった(図1)。

乳業メーカーの利用(社内消費)は8500トン(出回り量に対する構成比10.3%)、乳業メーカーからの社外販売は6万6200トン(同80.0%)、機構から一次卸への売り渡しは8100トン(同9.8%)となった。

乳業メーカーなどから需要者に供給される流通経路では、一次卸を通じた販売が6万2600トン(同75.6%)と大きな割合を占めている。

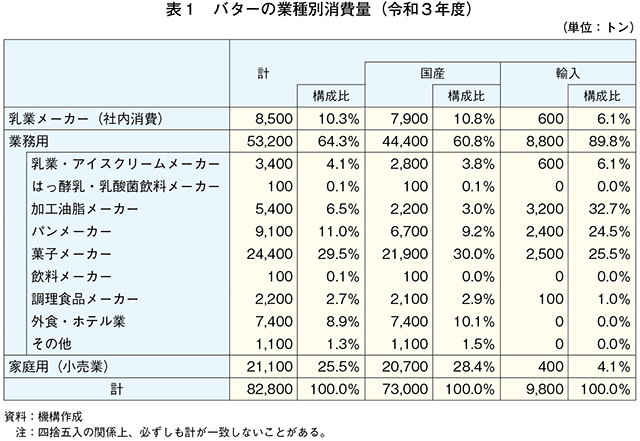

イ 業種別消費量

業種別消費量を見ると、業務用は5万3200トン(推定消費量に対する構成比64.3%)と最も多く、家庭用(小売業向け)は2万1100トン(同25.5%)、乳業メーカー(社内消費)は8500トン(同10.3%)となった(表1)。

業務用の内訳では、菓子メーカーが2万4400トン(同29.5%)で最も多い。国産品と輸入品の業種別消費量の内訳を見ると、国産品は菓子メーカー向けが全体の30.0%と最も多く、次いで家庭用が28.4%となった。輸入品は加工油脂メーカーが全体の32.7%と最も多く、次いで菓子メーカーが25.5%となり、家庭用は4.1%と少ない。

令和3年度は、前年度の巣ごもり需要の反動から家庭用が減少した一方で、地域の菓子店を含む菓子メーカーや乳業メーカー、パンメーカーなどを中心に業務用は増加した。

なお、消費量が増加したものの、期末在庫量は前年度比1.8%増の3万9574トンとなった。

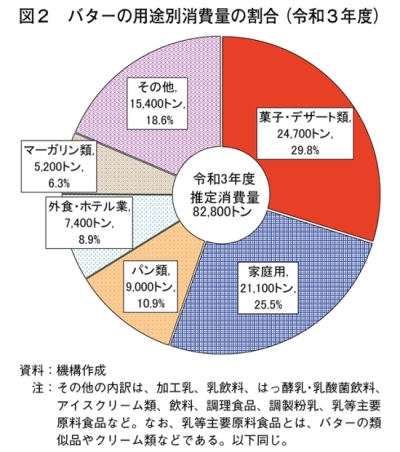

バターの用途別消費量の割合を見ると、品質や風味などから国産品を重視する菓子・デザート類向けが2万4700トン(構成比29.8%)と最も多く、次いで、家庭用が2万1100トン(同25.5%)、パン類向けが9000トン(同10.9%)、外食・ホテル業向けが7400トン(同8.9%)となった(図2)。

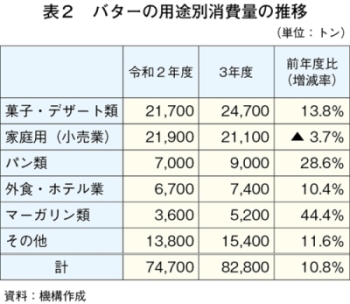

バターの用途別消費量を令和2年度と比較すると、総消費量が増加(前年度比10.8%増)する中、家庭用向け(同3.7%減)が減少する一方で、従前から割合が高い菓子・デザート類向け(同13.8%増)、マーガリン類向け(同44.4%増)、パン類向け(同28.6%増)、外食・ホテル業向け(同10.4%増)がそれぞれ増加した(表2)。

ただし、元年度との比較では、家庭用向けは(元年度比8.8%増)増加したのに対し、従前から割合が高い菓子・デザート類向け(同3.9%減)、マーガリン類向け(同5.5%減)、パン類向け(同9.1%減)、外食・ホテル業向け(同10.8%減)となった。

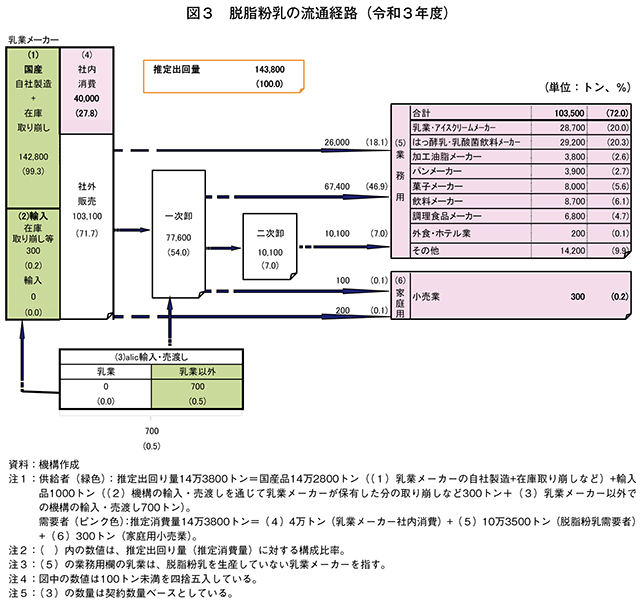

(2)脱脂粉乳

令和3年度の推定出回り量14万3800トン(機構調べ)について、流通経路および業種別、用途別消費量の推計を行った結果、次の通りとなった。ア 流通経路

推定出回り量のうち、国産品((1)乳業メーカーの自社製造と在庫取り崩しの合計)は14万2800トン(推定出回り量に対する構成比99.3%。前年度比5.8%増)、輸入品((2)機構の輸入・売渡しを通じて乳業メーカーが保有した分の取り崩しなどと(3)乳業メーカー以外への機構の輸入・売渡しの合計)は1000トン(推定出回り量に対する構成比0.7%。前年度比61.5%減)となった(図3)。

また、乳業メーカーの利用(社内消費)は4万トン(推定出回り量に対する構成比27.8%)、乳業メーカーからの社外販売は10万3100トン(同71.7%)、機構から一次卸への売り渡しは700トン(同0.5%)となった。

脱脂粉乳は、一般的に加工製品向けの原材料であることから家庭用の消費量は非常に少なく、はっ酵乳や乳飲料などを生産する乳業メーカー(社内消費)の割合が高いことが特徴である。

イ 業種別消費量

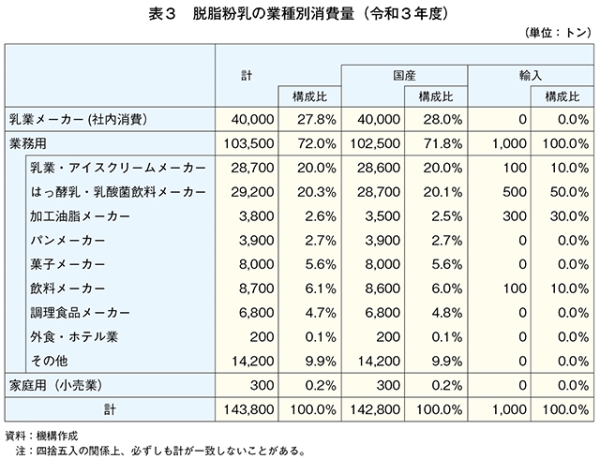

脱脂粉乳の業種別消費量を見ると、業務用が10万3500トン(推定消費量に対する構成比72.0%)と最も多く、乳業メーカーの社内消費が4万トン(同27.8%)と続き、家庭用が300トン(同0.2%)とわずかであった(表3)。

業務用の内訳では、はっ酵乳・乳酸菌飲料メーカーが2万9200トン(同20.3%)と最も多く、次いで乳業・アイスクリームメーカーが2万8700トン(同20.0%)、その他が1万4200トン(同9.9%)となっている。その他は当機構がコロナ関連対策として飼料用への用途変更などの在庫低減対策の支援を実施したことなどもあり、飼料メーカーなどとなっている。また、国産品は各業種で幅広く使用されている一方、輸入品ははっ酵乳・乳酸菌飲料メーカーおよび加工油脂メーカーの計が全体の8割を消費する結果となった。

なお、脱脂粉乳の期末在庫量は前年度比20.3%増の9万7692トンと増加した。これは、コロナ関連対策として在庫低減対策を支援したものの、消費をけん引していたはっ酵乳や乳飲料の需要が一服したことなどによるものである。

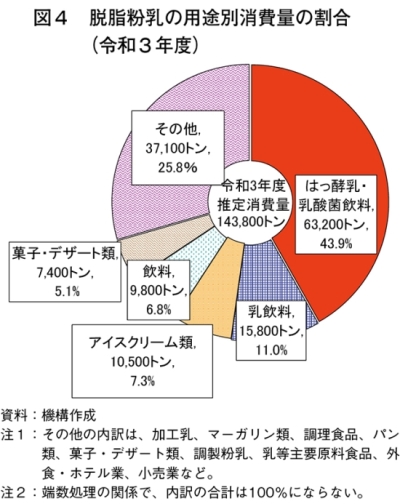

脱脂粉乳の用途別消費量を見ると、はっ酵乳・乳酸菌飲料向けが6万3200トン(構成比43.9%)と最も多く、全体の半数近くを占めている。次いで、乳飲料向けが1万5800トン(同11.0%)、アイスクリーム類向けが1万500トン(同7.3%)となった(図4)。

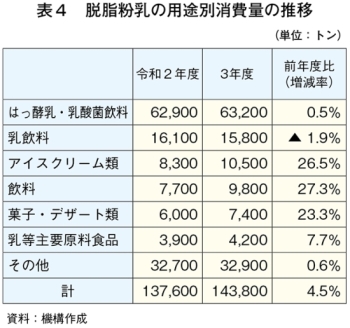

脱脂粉乳の用途別消費量のうち、上位3用途について令和2年度と比較すると、はっ酵乳・乳酸菌飲料向けが前年度比0.5%増と横ばいだったものの、アイスクリーム類向けが同26.5%増と大幅に増加した。また、乳飲料向けが同1.9%減となっている(表4)。一方、その他は3万2900トン(同0.6%増)と横ばいとなった。

ただし、令和元年度と比較すると、はっ酵乳・乳酸菌飲料向けが元年度比1.8%増とわずかな増加にとどまり、乳飲料向けは同20.6%減、アイスクリーム類向けが同4.5%減と減少した。その他は同74.2%増と大幅に増加している。

(3) チーズ

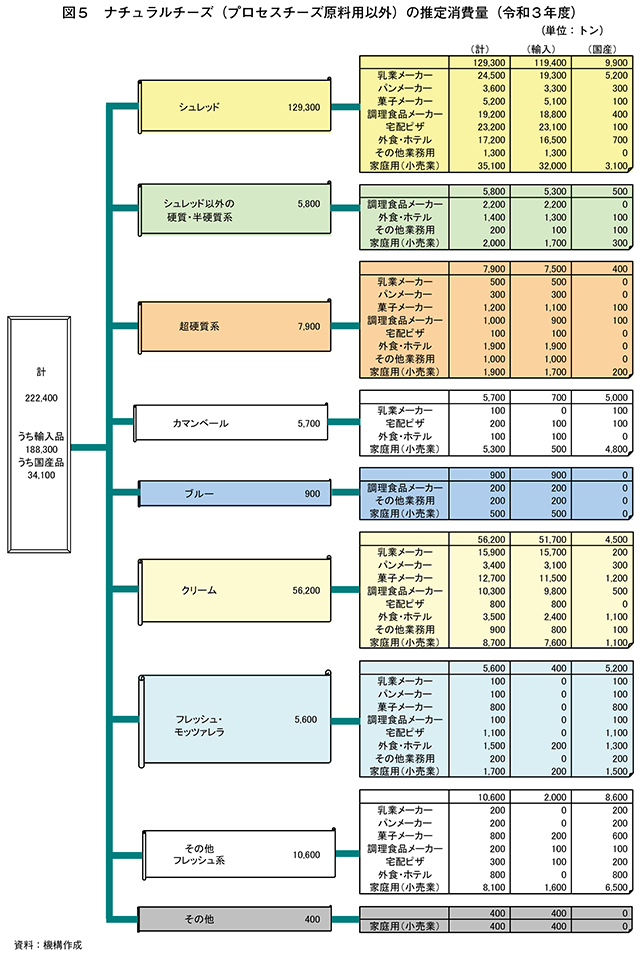

ア ナチュラルチーズ(プロセスチーズ原料用以外)令和3年度のナチュラルチーズ(プロセスチーズ原料用以外)の消費量22万2400トン(機構調べ)の種類別および業種別消費量の推計を行った結果、次の通りとなった(図5)。

(ア) 種類別消費量

総消費量22万2400トンのうち、輸入品が18万8300トン(総消費量に対する構成比84.7%)、国産品が3万4100トン(同15.3%)となった。種別の内訳は、シュレッドタイプが12万9300トンと最も多く、次いでクリームタイプが5万6200トンとなった。

シュレッドタイプは輸入品が11万9400トン、国産品が9900トンであり、消費量の9割を輸入品が占めている。また、クリームタイプも輸入品が5万1700トン、国産品が4500トンと、同じく輸入品が9割を占めた。

シュレッドタイプの業種別の利用内訳は、家庭用が3万5100トン(シュレッドタイプ推計消費量に占める構成比27.1%)、次いで乳業メーカー、宅配ピザ、調理食品メーカー、外食・ホテルの順となった。

国産品を種類別に見ると、シュレッドタイプが最も多く(国産品全体に占める割合は29.0%)、次いでフレッシュ・モッツァレラタイプ、カマンベールタイプ、クリームタイプの順となっており、シュレッドタイプについては前年度から増加している。

全体的に見ると、シュレッドタイプやフレッシュ・モッツァレラタイプ、カマンベールタイプが堅調であった。

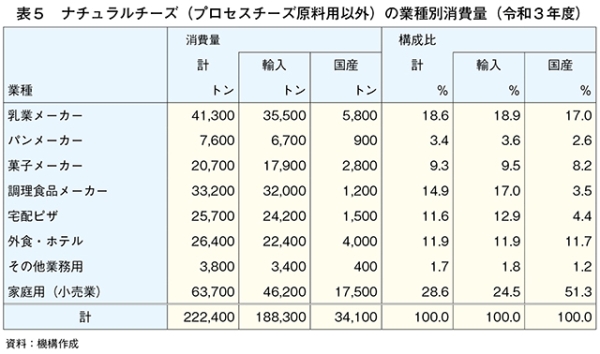

(イ) 業種別消費量

業種別の内訳では、家庭用が6万3700トン(全体に占める割合は28.6%)と最も多く、次いで乳業メーカーが4万1300トン、調理食品メーカーは3万3200トンとなった(表5)。家庭用のうち、輸入品は4万6200トン、国産品は1万7500トンと、輸入品が全体の7割を占めた。また、乳業メーカーについても、輸入品が3万5500トンと全体の8割強を占めた。特に、コロナ禍において家庭用が堅調となっている。

イ プロセスチーズ

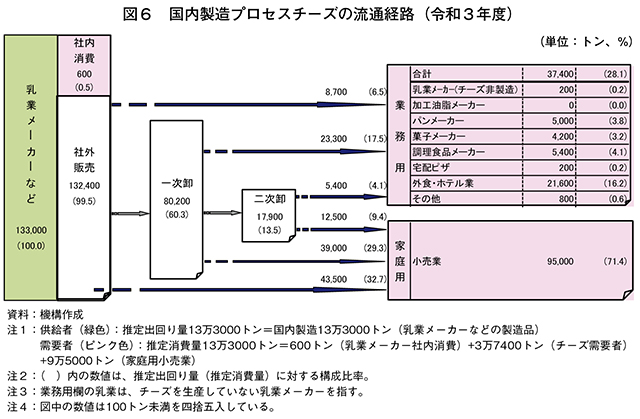

令和3年度のプロセスチーズの国内製造量13万3000トンについて、流通経路および業種別消費量の推計を行った結果、次の通りとなった(図6)。

(ア) 流通経路

国内製造量の大半である13万2400トン(国内製造量に対する構成比99.5%)が、乳業メーカーなどからの社外販売であり、その中で、一次卸への売り渡しが8万200トン(同60.3%)である一方、全需要の7割を占めている家庭用(小売業)への直接販売も4万3500トン(同32.7%)と高い割合にある。(イ) 業種別消費量

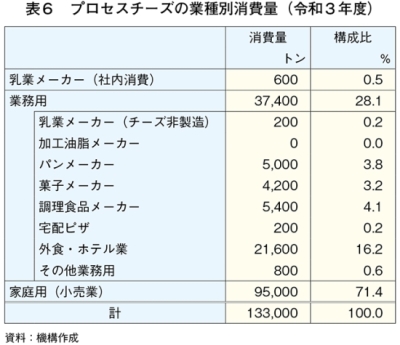

家庭用は9万5000トン(消費量に対する構成比71.4%)と最も多く、業務用は3万7400トン(同28.1%)、乳業メーカー(社内消費)は600トン(同0.5%)となった(表6)。

また、業務用の内訳を見ると、外食・ホテル業が2万1600トン(同16.2%)と最も多く、次いで調理食品メーカー、サンドウィッチをはじめとする調理パンなどへの使用が多いパンメーカー、菓子メーカーの順となった。

4 おわりに

令和3年度の調査結果からは、バター、脱脂粉乳、チーズはコロナ禍の影響が続いていることがうかがえた。バターおよびチーズの家庭用は巣ごもりなどの特需の反動により前年度から減ったものの、依然として高い水準で推移した。一方で、業務用は回復基調にあるものの、元年度の水準には回復しきれていない。

最後にこの場をお借りして、本調査にご協力いただきましたすべての関係者の皆様に御礼申し上げます。

最後にこの場をお借りして、本調査にご協力いただきましたすべての関係者の皆様に御礼申し上げます。