ホーム > 畜産 > 畜産の情報 > 豪州における近年の飼料穀物需給動向と見通し

海外情報 畜産の情報 2023年7月号

豪州における近年の飼料穀物需給動向と見通し

調査情報部

【要約】

豪州の大麦および小麦生産は、ラニーニャ現象による育成期の降雨により干ばつ期から大きく回復し、ここ数年は大豊作となっている。今後は若干の生産量の減少が予想されるものの、研究開発による単収の増加が見込まれている。また、ウクライナ情勢により、世界的な穀物供給がひっ迫する中、豪州産の潤沢な穀物は競争力のある価格で輸出を拡大している。一方で、エルニーニョ現象による干ばつの発生や国内の穀物サプライチェーンの強化、中国との関係などが、今後の生産・輸出拡大の課題となっている。

1 はじめに

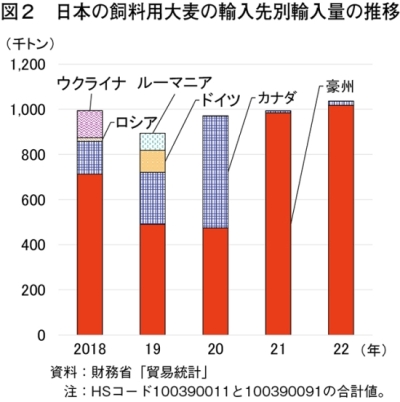

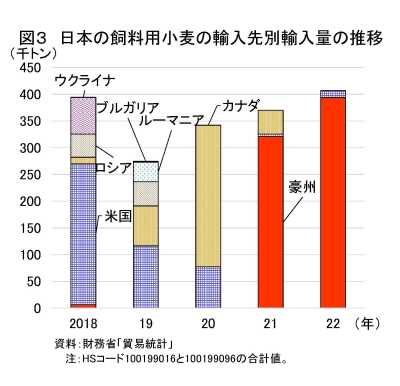

豪州の穀物生産は、大麦や小麦など、主に3〜6月に作付けし、10月〜翌1月に収穫を行う冬作物と、トウモロコシやソルガムなど、10月〜翌1月に作付けし、3〜6月に収穫を行う夏作物に大別される(図1)。この中でも生産量が多いのは大麦と小麦となっているが、同国では、2017〜19年に発生した大規模な干ばつ以降は降雨に恵まれたことで、21/22年度はこれら穀物が大豊作となっている。わが国にとっても、近年、飼料用の大麦と小麦の輸入量は豪州産が大部分を占めており、同国は重要な飼料穀物の輸入先となっている(図2、3)。

本稿では、ウクライナ情勢がいまだ不安定にあることなど、世界的な飼料をめぐる情勢に注目が集まる中で、最近の豪州の大麦および小麦の需給や見通しなどについて報告する。

なお、本稿中特に断りのない限り、豪州の年度は7月〜翌6月、為替レートは1豪ドル=93.07円、1米ドル=140.77円(注1)を使用した。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2023年5月末TTS相場。

本稿では、ウクライナ情勢がいまだ不安定にあることなど、世界的な飼料をめぐる情勢に注目が集まる中で、最近の豪州の大麦および小麦の需給や見通しなどについて報告する。

なお、本稿中特に断りのない限り、豪州の年度は7月〜翌6月、為替レートは1豪ドル=93.07円、1米ドル=140.77円(注1)を使用した。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2023年5月末TTS相場。

2 豪州の穀物をめぐる一般情勢

(1)穀物の生産と輸送

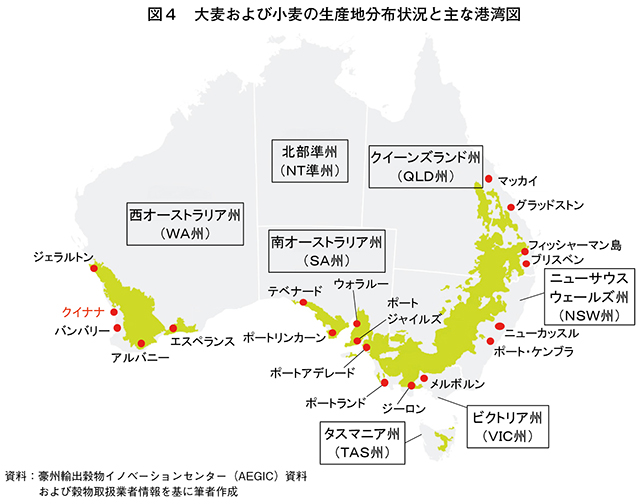

豪州の大麦および小麦の生産は、主に西部および南東部に広がる地域で行われている(図4)。これら産地からの輸送は、一部の穀物取扱業者が鉄道会社との契約により貨車を利用しているが、鉄道網は概して発達しておらず、また、輸送に適した大きな河川もないことから、主にバラ積みのトラックにより、国内向けの加工施設のほか、約20カ所の輸出向け港湾施設に運ばれている。

(2)穀物生産に影響を及ぼす天候要因

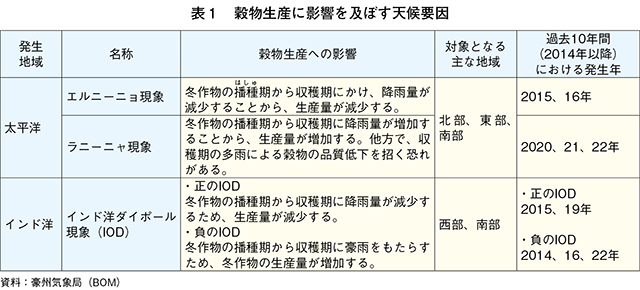

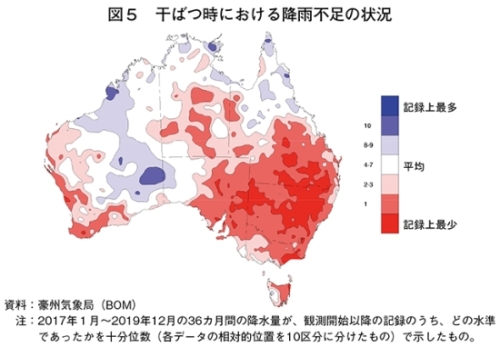

豪州の穀物生産に影響を及ぼす天候要因として、(1)主に秋から春(5〜11月ごろ)にかけ、北部、東部、南部を中心に干ばつを引き起こす「エルニーニョ現象」、(2)主に秋から初夏(5〜12月ごろ)にかけ、同地域を中心に豪雨や低温を引き起こす「ラニーニャ現象」のほか、(3)主に秋から初夏(5〜12月)にかけ、西部と南部を中心に干ばつを引き起こす「インド洋ダイポール現象」の三つが挙げられる(表1)。豪州では2017〜19年にかけて、エルニーニョ現象に起因する大規模な干ばつに見舞われ、穀物生産量の減少などが生じた(図5)。植物検疫の関係から穀物の輸入が難しいことで、当時はニューサウスウェールズ(NSW)州の肉牛農家が、西オーストラリア(WA)州まで飼料確保のために片道3000キロメートル以上をトラックで奔走したとの話もある。

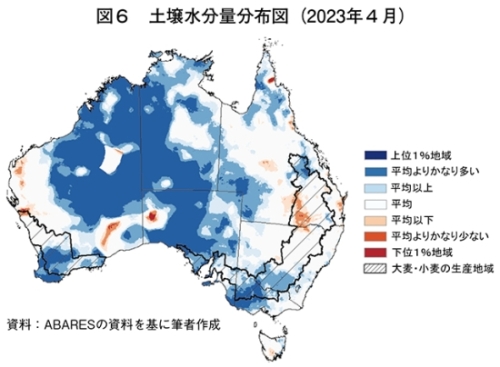

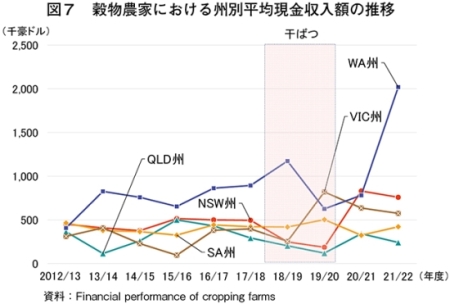

20年以降はラニーニャ現象が約3年間にわたり継続し、豪州南東部では記録的な大雨による洪水が一部で発生したが、結果として、それまで干ばつにより乾燥していた土壌の水分量を満たすこととなった(図6)。このことで、特に主要穀物生産地域であるWA州の穀物生産は好調となり、22/23年度の豪州全体の穀物生産量も過去最高を記録する見通しとなっている(図7)。

(3)穀物関係の主要規則や農家支援策など

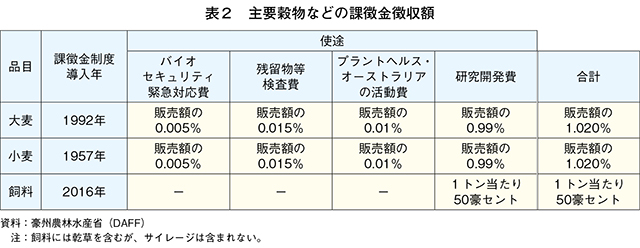

豪州の穀物には、公正な取引を促進する基準のほか、飼料用として流通する際の安全性などを担保するための諸規則が制定されている。また、農家支援策に関しては、穀物生産農家にとって天候要因による影響が大きいことから、干ばつに備えた基金が整備されているが、価格や所得維持、生産調整などに関係するような政策は存在しない。その他、研究開発やバイオセキュリティ関連に用いるため、法律に基づき穀物生産農家からの課徴金の徴収が行われている。ア 主な基準・規則

(ア)穀物取引基準(GTA:グレイン・トレード・オーストラリア)豪州の穀物貿易取引団体であるGTAは、飼料用を含む大麦や小麦などの各品種および品質の定義や評価手法などに関する穀物の取引基準を定め、公正な取引を推進している。本基準は、穀物業界関係者によって構成されるGTAの技術委員会により、毎年見直されることになっている。

(イ)FeedSafe(SFMCA:豪州飼料製造業者協議会)

SFMCAは、飼料の製造と使用における品質保証とリスク軽減のためのHACCPベースの認定プログラムにより、製造業者に対する飼料製造、輸送、検査などに関する基準を定めている。本認可を受けるために、製造業者は毎年独立した第三者機関による監査を受けることが要求されている。

(ウ)飼料調整規則(各州政府)

各州政府は、表示を含む飼料の基準を定めている。流通が可能な飼料として、特定のホルモンや抗生物質、豪州農薬獣医薬局(APVMA)により登録されていない添加物、肉骨粉などの動物性飼料が含まれておらず、鉛や水銀などの汚染物質が基準値以下であることなどとしている。

(エ)家畜生産保証(インテグリティ・システムズ)

豪州の赤身肉業界の農場保証プログラムである家畜生産保証(LPA)は、豪州食肉家畜生産者事業団(MLA)傘下のインテグリティ・システムズが運営する認証プログラムで、(ウ)の肉骨粉などの動物性タンパク質や化学残留物質が含まれていないことなどの飼料に関する証明のほか、家畜の移動や取引、バイオセキュリティ、動物福祉など七つのプログラム要件により農場保証を行っている。

イ 農家支援策など

(ア)干ばつ対策(連邦政府)干ばつに備えるための準備資金や、干ばつにより資金繰りが困難となった農家のための長期低利融資制度が設けられているほか、最新の気象情報が配信されるオンラインプラットフォームの提供、州政府と連携した干ばつのリスク管理ツールの提供などが行われている。これらの取り組みが開始された2020年6月以降、合計4億2000万豪ドル(390億8940万円)の連邦政府予算が割り当てられている。

(イ)課徴金制度による農家支援(GRDC:穀物研究開発公社)

豪州では、1950年代ごろから生産者の自主的な取り組みとして、法的拘束力のない課徴金の徴収が行われてきた。その後、89年に法制化され、現在では「1999年第一次産業 (関税) 手数料法」および「1999年第一次産業課徴金および料金徴収法」などに基づき、穀物を含む70以上の農林水産品に対し、販売などの際に生産者から課徴金が徴収されている。穀物については、(1)害虫の侵入時におけるバイオセキュリティ対策(2)化学残留物や環境汚染物質の残留モニタリング(3)植物衛生を担当する団体(プラントヘルス・オーストラリア)の活動費(4)研究開発費―などに活用されている。主要穀物などの課徴金徴収額は表2の通りであるが、国内研究機関の調査によると、同国の穀物生産者は2021/22年度、農業の全セクターの中で最も多くの額を研究機関(穀物はGRDC)の活動費に充てている(2億2315万豪ドル:207億6857万円)(注2)。

豪州農業資源経済科学局(ABARES)は、特に研究開発が農林水産業に高い利益をもたらしているとし、研究開発への投資が1豪ドル(93円)追加されるごとに、農家に7.82豪ドル(728円)の利益をもたらす可能性があると試算している。

(注2)穀物の課徴金は販売額に対して徴収され、総額は各年度の生産状況が反映されたものとなっている。干ばつ時の2019/20年度は9580万豪ドル(89億1611万円)と、21/22年度の半分以下であった。

(4)飼料用穀物の国内消費

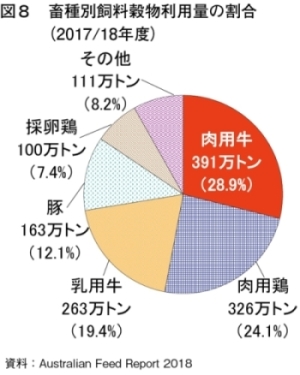

豪州における飼料用穀物の畜種別利用量を見ると、肉用牛が391万トンと最も多く、全体の28.9%を占めている(図8)。次いで肉用鶏が326万トン(同24.1%)、乳用牛が263万トン(同19.4%)となっている。

これらの畜種で最も多く利用されている飼料穀物は大麦と小麦であり、特に肉用牛では小麦の給与が脂肪交雑に効果をもたらすとされている。また、小麦の栄養価はトウモロコシに類似しているため、飼料用トウモロコシ生産が少ない豪州では、飼料の主原料となっている。

3 大麦および小麦の需給動向

(1)大麦

ア 需給動向

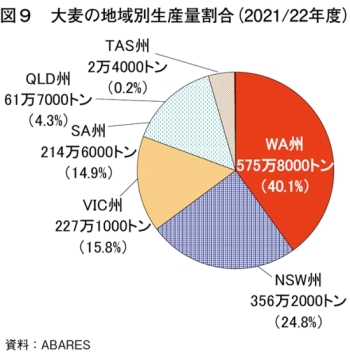

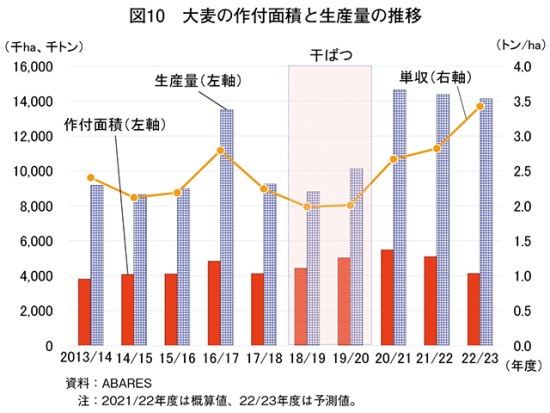

2021/22年度の大麦の生産量を州別に見ると、WA州が575万8000トンと最も多く全体の40.1%を占め、次いでNSW州が356万2000トンと同24.8%であり、この2州で全体の7割弱を占めている(図9)。作付面積および生産量は降雨量と関連している。降雨が多かった16/17年度は作付面積が483万ヘクタールに拡大し、単収も増加したことで生産量も1351万トンとなった(図10)。17年からは干ばつにより単収が減少したことで生産量も減少したが、20/21年度はラニーニャ現象による多雨で作付面積は過去最高となる549万ヘクタールに拡大したほか、単収の増加により生産量も1465万トンを記録した。その後は作付面積が減少しつつも、単収の増加により高い生産量を維持している(写真1)。

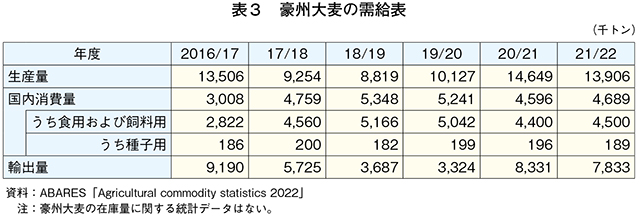

国内消費量は18/19年度に535万トンと、生産量の約6割を占めていたが、20/21年度以降は新型コロナウイルス感染症(COVID−19)の影響により減少したことから、21/22年度は大麦生産量の過半が輸出用に仕向けられている(表3)。

日本の飼料用大麦輸入は、図2の通り、近年は豪州とカナダがその大部分を占めている。政府系穀物研究機関である豪州輸出穀物イノベーションセンター(AEGIC)によると、豪州産はカナダ産に比べて水分含有量が少なく、保管中のカビの発生が少ないとして、日本の梅雨時期などの輸入に適していると評価している。

豪州輸出品目分類(AHECC)では、大麦および小麦の用途別分類(食用や飼料用など)がなく、統計上区分することはできないが、AEGICは、豪州産大麦の飼料用輸出量を17〜21年の5年平均で年間440万トンとしている。これは、同期間の同国の大麦輸出量の約7割を占め、世界の飼料用大麦需要の2〜3割をカバーしていると推定している。

イ 中国との関係

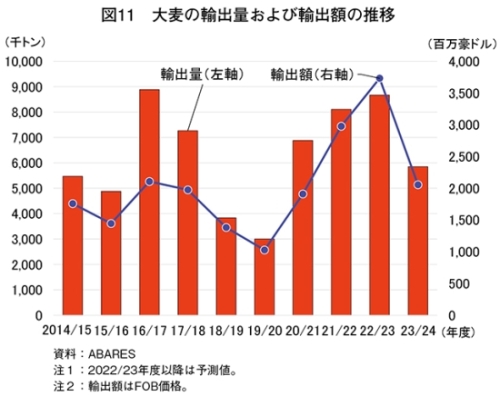

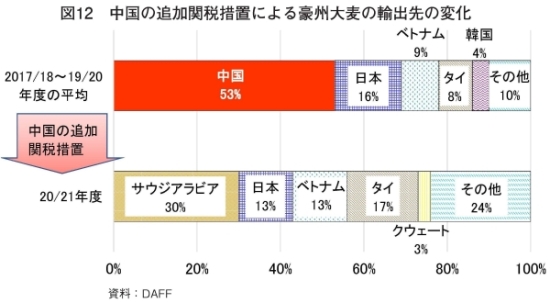

豪州と中国とのCOVID−19などをめぐる政治的緊張を背景に、2020年5月、中国は豪州産大麦に対して80.5%の追加関税を課したため、以降中国への大麦輸出は事実上停止している(図12)。この措置により、豪州穀物業界は年間5億〜7億豪ドル(465億〜651億円)の輸出収益が損失したとされている。

(2)小麦

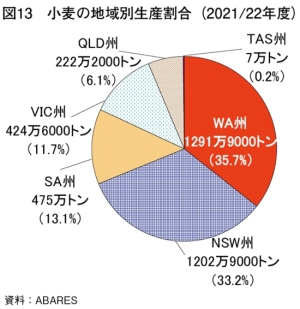

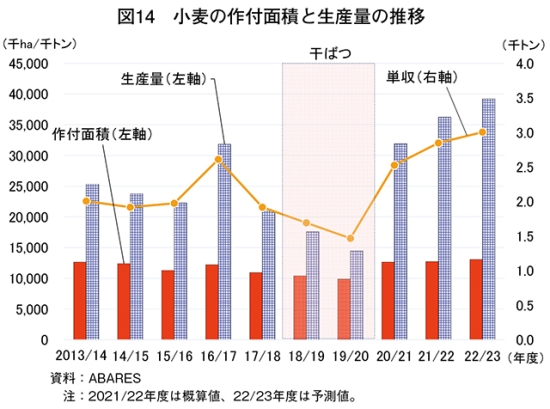

2021/22年度の小麦の生産量を州別に見ると、WA州が最も多く1291万9000トンと全体の35.7%を占め、次いでNSW州が1202万9000トンと同33.2%であり、大麦と同じくこの2州で全体の7割弱を占めている(図13)。小麦の作付面積および生産量は、大麦と同じく降雨量と関連している。降雨量が多かった16/17年度は作付面積が1219万ヘクタールに拡大し、単収も増加したことで生産量も3182万トンとなった(図14)。17年からは干ばつにより単収が減少したことで生産量も減少したが、20/21年度はラニーニャ現象による多雨で作付面積は1264万ヘクタールに拡大し、単収の増加から生産量も3192万トンを記録した。その後は作付面積が微増で推移しつつも、単収の増加により生産量は伸びている。

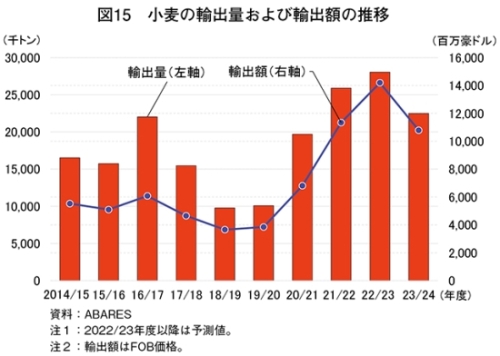

輸出については、18/19年度の輸出量が978万トン、輸出額は36億5700万豪ドル(3404億円)まで減少したが、その後は生産量の回復に伴い、22/23年度の輸出量は2803万トン、輸出額は141億9700万豪ドル(1兆3213億円)と見込まれている(図15)。この記録的な輸出量は、豪州の小麦供給量が潤沢であるとともに、地理的に近いアジア圏の人々が好む麺類製造に適した品種を有する豪州産への強い需要にも支えられている。

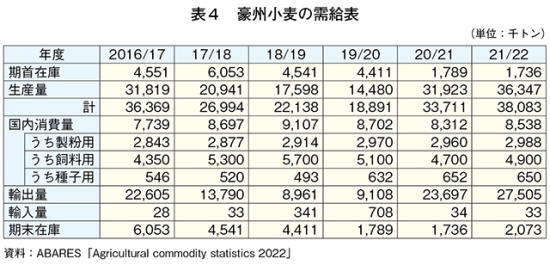

小麦は一般的に、食用に仕向けられる製粉用として利用され、規格外のものが飼料用に仕向けられる。規模で見ると、飼料用は製粉用の1.5倍程度となっている(表4)。このため、飼料用小麦は、製粉用が優先されることから、小麦の生産量によって大きく増減する。22年に日本の豪州産小麦の輸入量が急増したのも、当該年が豊作であったため、豪州産小麦が価格面で他国産に比べ優位に働いたものと考えられる(写真2)。国内消費量は18/19年度に製粉用が291万トン、飼料用が570万トンなどとなっていたが、20/21年度以降は生産量が大きく増加する中でCOVID−19の影響により一定程度国内消費量が減少したことから、21/22年度は国内供給量(生産量および期首在庫)の7割以上が輸出に仕向けられている。

コラム1 発芽小麦の飼料としての有用性

豪州の穀物業界では、最近、発芽のために規格外となった小麦(発芽小麦)の有用性を検証し、主に輸出市場で活用しようとする動きがある(コラム1−写真)。AEGICによると、発芽小麦は、加水分解前で発芽が広範囲に及ばない限り、飼料としての栄養価は非発芽小麦と同等としており、穀粒が軟化し、家畜の嗜好 性も増すとしている。他方で水分が12.5%以上の状態で保管されている場合、カビやマイコトキシン(Mycotoxins、カビの代謝生産物であるカビ毒)の発生リスクが高まるとしている。このため、これを牛に給餌した場合、ルーメン内のpHが酸性となり、沈うつ、採食量や乳脂肪率の低下などを引き起こすルーメンアシドーシスを誘発しやすくなる点に注意が必要としている。全体の飼料供給量で見ると、発芽小麦の配合率は20〜40%が適当とされている。

また、豪州産小麦はトウモロコシに比べて単位当たりのエネルギーとタンパク質が安価であるとして、主に牛の飼料原料としてアジア圏向けの流通を推進している。AEGICによると、発芽小麦を主原料とした場合の配合飼料製造コストは1トン当たり353米ドル(4万9692円)と試算され、トウモロコシに対し同30米ドル(4223円)近く安価であることから、トウモロコシの代替飼料として注目されるとしている。

また、豪州産小麦はトウモロコシに比べて単位当たりのエネルギーとタンパク質が安価であるとして、主に牛の飼料原料としてアジア圏向けの流通を推進している。AEGICによると、発芽小麦を主原料とした場合の配合飼料製造コストは1トン当たり353米ドル(4万9692円)と試算され、トウモロコシに対し同30米ドル(4223円)近く安価であることから、トウモロコシの代替飼料として注目されるとしている。

4 ウクライナ情勢が豪州穀物産業に与える影響

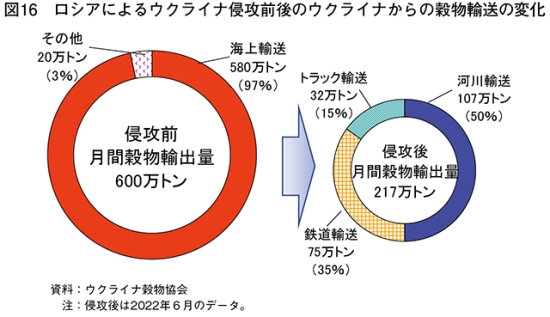

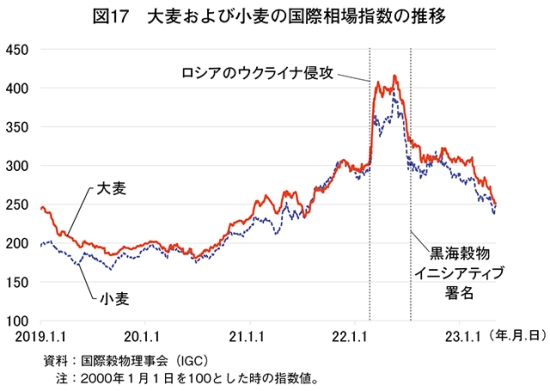

2022年2月のロシアによるウクライナ侵攻以降、ウクライナの穀物圃場 や倉庫、農業機械などへの被害は、23年2月までに87億米ドル(1兆2247億円)に上るとされ、同国の穀物生産に多大な影響を及ぼした。また、侵攻により同国から黒海を経由した穀物輸送が制限されたため輸出能力も大幅に低下し、大麦と小麦の国際相場は急騰した(図16)。22年7月、黒海穀物イニシアティブ(注3)への合意により、国際相場は徐々に落ち着きを見せている(図17)。本協定は期限付きではあるが、これまで国連とトルコの働きかけにより複数回の延長措置が取られており、23年5月18日に3回目の延長(60日間)が決定している。

(注3)2022年7月22日、ウクライナとロシアが国連とトルコの仲介の下、ウクライナのオデーサ港(近港のチョルノモルスク港とイズニー港を含む)からの穀物と肥料の安全な輸出航路の確保に関して締結した協定。

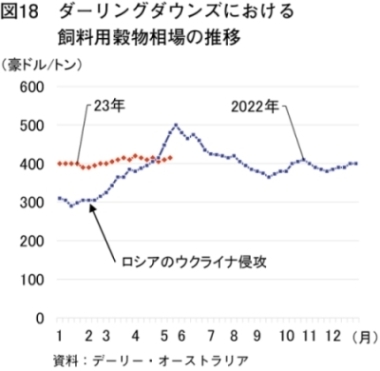

国際相場の上昇を背景に豪州産穀物に対する世界的な需要が高まったことで、豪州国内の飼料価格も上昇している。クイーンズランド(QLD)州南東部の穀倉地帯ダーリングダウンズの飼料用穀物相場を見ると、侵攻前と比べて1トン当たり約100豪ドル(9307円)高く取引されている(図18)。

豪州の穀物輸出を見ると、2020/21年以降の豊作により潤沢な在庫があったことも幸いし、これまでウクライナ産穀物を輸入してきた国々に対して高価格での輸出機会を得ている。例えば、隣国のインドネシアは、輸送期間の短さ(WA州クイナナ(図4参照)からの輸送期間は約1週間)を背景に豪州が最大の輸入先であった。しかし近年は、価格の安いウクライナ産に切り替えつつあったものの、侵攻を契機に、豪州産に戻すなどの動きを見せている。

このように豪州にとって、近時の穀物情勢は輸出拡大のチャンスであるが、2(1)で触れた通り、内陸部で生産された穀物を港に運ぶための貨車やトラックが限られるなどサプライチェーンのぜい弱さが制約となっている。前述の通り、豪州では天候要因が穀物生産量を大きく左右することから、一般的に穀物関連企業は穀物輸送のためのインフラ整備投資には慎重である。豪州東部で最も多い穀物取扱量を誇るグレインコープ社は、先の干ばつ時には貨車の保有台数を半減させるなどの対応に追い込まれた。加えて、COVID−19によるドライバー不足など輸送部門の労働力不足も懸念材料となっている。

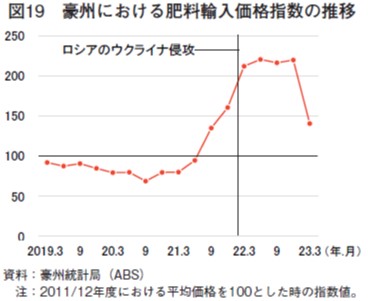

さらに現地報道では、穀物と同様に黒海地域からの主要輸出産品である肥料の価格高騰も、穀物生産の阻害要因に挙げている。22年の豪州の輸入肥料価格を見ると、年間を通してそれまでの約2倍の価格で推移した(図19)。23年3月には1.5倍程度にまで下落しているものの、依然として高い水準にある。

このように、現状では課題が散見されるものの、ウクライナ情勢は総じて豪州の穀物業界にとって好影響をもたらす要因となっている。米国カンザス州立大学の研究者は、仮に侵攻が即座に終了しても、ウクライナの穀物生産とサプライチェーンの復旧には数年かかるとし、その間、豪州の穀物輸出は優位性を維持する可能性があるとしている。

(注3)2022年7月22日、ウクライナとロシアが国連とトルコの仲介の下、ウクライナのオデーサ港(近港のチョルノモルスク港とイズニー港を含む)からの穀物と肥料の安全な輸出航路の確保に関して締結した協定。

国際相場の上昇を背景に豪州産穀物に対する世界的な需要が高まったことで、豪州国内の飼料価格も上昇している。クイーンズランド(QLD)州南東部の穀倉地帯ダーリングダウンズの飼料用穀物相場を見ると、侵攻前と比べて1トン当たり約100豪ドル(9307円)高く取引されている(図18)。

豪州の穀物輸出を見ると、2020/21年以降の豊作により潤沢な在庫があったことも幸いし、これまでウクライナ産穀物を輸入してきた国々に対して高価格での輸出機会を得ている。例えば、隣国のインドネシアは、輸送期間の短さ(WA州クイナナ(図4参照)からの輸送期間は約1週間)を背景に豪州が最大の輸入先であった。しかし近年は、価格の安いウクライナ産に切り替えつつあったものの、侵攻を契機に、豪州産に戻すなどの動きを見せている。

このように豪州にとって、近時の穀物情勢は輸出拡大のチャンスであるが、2(1)で触れた通り、内陸部で生産された穀物を港に運ぶための貨車やトラックが限られるなどサプライチェーンのぜい弱さが制約となっている。前述の通り、豪州では天候要因が穀物生産量を大きく左右することから、一般的に穀物関連企業は穀物輸送のためのインフラ整備投資には慎重である。豪州東部で最も多い穀物取扱量を誇るグレインコープ社は、先の干ばつ時には貨車の保有台数を半減させるなどの対応に追い込まれた。加えて、COVID−19によるドライバー不足など輸送部門の労働力不足も懸念材料となっている。

さらに現地報道では、穀物と同様に黒海地域からの主要輸出産品である肥料の価格高騰も、穀物生産の阻害要因に挙げている。22年の豪州の輸入肥料価格を見ると、年間を通してそれまでの約2倍の価格で推移した(図19)。23年3月には1.5倍程度にまで下落しているものの、依然として高い水準にある。

このように、現状では課題が散見されるものの、ウクライナ情勢は総じて豪州の穀物業界にとって好影響をもたらす要因となっている。米国カンザス州立大学の研究者は、仮に侵攻が即座に終了しても、ウクライナの穀物生産とサプライチェーンの復旧には数年かかるとし、その間、豪州の穀物輸出は優位性を維持する可能性があるとしている。

コラム2 豪州最大の穀物輸出ターミナルにおける課題と戦略

2023年5月、WA州の州都パースから南約50キロメートルのクイナナにあるCBH社の穀物輸出ターミナルを訪問した(コラム2−写真1、2)。

同社は、豪州最大の垂直統合型港湾サービス提供企業体で、穀物生産地から輸出港までの穀物輸送を、主に鉄道により行っている。本ターミナルは、バースと呼ばれる船の停泊地が全長291メートルと長く、深さも16.8メートルあるため、パナマックス級(標準的な載貨重量が8万2000トン)のような大型船の受け入れも可能となっている。また、四つの積込機とコンベアシステムにより、豪州で最速となる1時間当たり5000トンの穀物搬出能力を有している(コラム2−写真3)。同社の輸出用穀物の取扱量は、小麦が最も多く全体の約6割を占め、次いで飼料用大麦、なたねの順となっている。

同社は、豪州最大の垂直統合型港湾サービス提供企業体で、穀物生産地から輸出港までの穀物輸送を、主に鉄道により行っている。本ターミナルは、バースと呼ばれる船の停泊地が全長291メートルと長く、深さも16.8メートルあるため、パナマックス級(標準的な載貨重量が8万2000トン)のような大型船の受け入れも可能となっている。また、四つの積込機とコンベアシステムにより、豪州で最速となる1時間当たり5000トンの穀物搬出能力を有している(コラム2−写真3)。同社の輸出用穀物の取扱量は、小麦が最も多く全体の約6割を占め、次いで飼料用大麦、なたねの順となっている。

一方同社では、昨今の豊作下での労働力不足が大きな課題となっている。WA州では鉄鉱石など資源産業が盛んであり、同社の輸送部門は労働力確保の面でこれら産業と競合している。雇用を確保するため、穀物産業が持続可能な産業であることを若者にアピールするなど、教育現場での穀物産業に対する理解醸成に向けた投資が必要としている。

また同社は、輸出先から求められるISCC(国際持続可能性カーボン認証)を取得しており、同社に出荷する生産者は、生物多様性や土壌・汚染物質などの管理計画を策定し、監査による評価を受ける必要がある。

今後、穀物搬送貨車の拡充や鉄道積込施設の更新・改修など、サプライチェーン能力の向上に向け、2033年までに40億豪ドル(3723億円)の投資を予定し、月間の穀物輸出能力を300万トンまで高めることとしている。WA州は東部州と比べ、干ばつの影響を比較的受けにくく、昨今の豊作により一定の利益余剰金を保有できる今が、投資の適期と判断したとみられる。

また同社は、輸出先から求められるISCC(国際持続可能性カーボン認証)を取得しており、同社に出荷する生産者は、生物多様性や土壌・汚染物質などの管理計画を策定し、監査による評価を受ける必要がある。

今後、穀物搬送貨車の拡充や鉄道積込施設の更新・改修など、サプライチェーン能力の向上に向け、2033年までに40億豪ドル(3723億円)の投資を予定し、月間の穀物輸出能力を300万トンまで高めることとしている。WA州は東部州と比べ、干ばつの影響を比較的受けにくく、昨今の豊作により一定の利益余剰金を保有できる今が、投資の適期と判断したとみられる。

5 今後の見通し

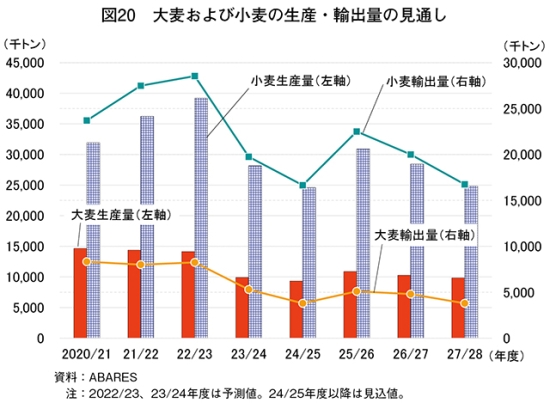

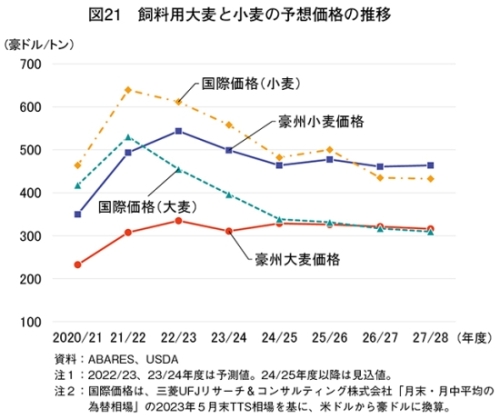

ABARESの見通しによると、豪州の大麦は、2022/23年度までは土壌水分量が潤沢にあり、単収が高いことから豊作が予測されている。その後は乾燥予報を背景に、24/25年度には生産量が933万トン(22/23年度比33.9%減)、輸出量は380万トン(同53.9%減)と大幅に減少すると見込まれている(図20)。27/28年度までの中期的には、豪州のこれまでの平均的な水準で推移すると見込まれているほか、世界的に需要を上回る大麦の生産見込みから国際価格は下落傾向となり、これに連動して豪州産価格も下落が見込まれている(図21)。今後、天候要因などに伴う障害が発生した場合は、生産量および在庫が減少し、価格上昇の可能性もあるとされている(注4)。

また、小麦も大麦と同様、乾燥予報を背景に24/25年度には生産量が2458万トン(同37.3%減)、輸出量も1665万トン(同41.7%減)まで減少すると見込まれている(図20)。中期的には大麦と同様、これまでの平均的な水準の生産量と輸出量が見込まれている。価格は国際価格に連動するが、主要輸出国での生産量の増加見込みを反映して、24/25年度にかけて下落が見込まれている(図21)。その後はラニーニャ現象発生の想定によりアルゼンチンおよび米国での生産量の減少が見込まれるため、25/26年度に若干上昇するものの、世界的な生産量増加により、中期的に価格はやや下落すると見込まれている。

(注4)これらABARESの予測は、中国による豪州産大麦への追加課税の継続が前提であり、関税が見直され、同国への大麦輸出が再開された際には、異なる見通しとなることに留意が必要。

前述の世界的な飼料穀物需要の増加は、食肉と乳製品生産量の増加を背景に予測されているが、これは米国での長期にわたる広範な干ばつにより大幅に規模が縮小された牛群再構築に対する需要も含まれている。国際穀物理事会(IGC)によると、世界の飼料供給量は25/26年度に1億5600万トンまで増加すると見込まれている。

一方、AEGICが公表している2030年までの穀物見通しによると、30年には豪州の穀物生産量が5460万トンまで増加するとしているが、豪州の人口(22年現在は2596万人)も今後10年で15%程度の増加(2992万人)が見込まれるため、穀物を利用して生産する畜産物の消費も増えるとしている。この結果、30/31年度の同国内の飼料穀物の需要は17/18年度比で224万〜248万トンの増加が見込まれている。豪州東部はシドニー、メルボルンなどの大消費地や畜産地帯を擁していることから、東部州で生産される穀物は主に国内用に仕向けられ、輸出向けは西部からのものが主体になると見込まれている。

また、小麦も大麦と同様、乾燥予報を背景に24/25年度には生産量が2458万トン(同37.3%減)、輸出量も1665万トン(同41.7%減)まで減少すると見込まれている(図20)。中期的には大麦と同様、これまでの平均的な水準の生産量と輸出量が見込まれている。価格は国際価格に連動するが、主要輸出国での生産量の増加見込みを反映して、24/25年度にかけて下落が見込まれている(図21)。その後はラニーニャ現象発生の想定によりアルゼンチンおよび米国での生産量の減少が見込まれるため、25/26年度に若干上昇するものの、世界的な生産量増加により、中期的に価格はやや下落すると見込まれている。

(注4)これらABARESの予測は、中国による豪州産大麦への追加課税の継続が前提であり、関税が見直され、同国への大麦輸出が再開された際には、異なる見通しとなることに留意が必要。

前述の世界的な飼料穀物需要の増加は、食肉と乳製品生産量の増加を背景に予測されているが、これは米国での長期にわたる広範な干ばつにより大幅に規模が縮小された牛群再構築に対する需要も含まれている。国際穀物理事会(IGC)によると、世界の飼料供給量は25/26年度に1億5600万トンまで増加すると見込まれている。

一方、AEGICが公表している2030年までの穀物見通しによると、30年には豪州の穀物生産量が5460万トンまで増加するとしているが、豪州の人口(22年現在は2596万人)も今後10年で15%程度の増加(2992万人)が見込まれるため、穀物を利用して生産する畜産物の消費も増えるとしている。この結果、30/31年度の同国内の飼料穀物の需要は17/18年度比で224万〜248万トンの増加が見込まれている。豪州東部はシドニー、メルボルンなどの大消費地や畜産地帯を擁していることから、東部州で生産される穀物は主に国内用に仕向けられ、輸出向けは西部からのものが主体になると見込まれている。

6 おわりに

AEGICによると、豪州の大麦や小麦の作付面積は、今後大きな増加は見込めないものの、生産者からの課徴金を原資とした研究開発による単収増が、生産量を支えるとしている。しかし世界的な飼料穀物需要に対し、豪州は天候要因や国内の穀物サプライチェーンの強化などにより競争力のある価格で輸出できるか、また中国との関係やウクライナ情勢の変化などに、どこまで応えることができるのか不透明な状況にある。

米国農務省が2023年5月に公表した見通しによると、23/24年度(10月〜翌9月)はトウモロコシの主要輸出国である米国とブラジルでの増産が見込まれ、国際相場の下落も予想されることから、代替となる小麦の飼料需要は低下するとみられている。わが国は、飼料用として米国から主にトウモロコシ、豪州から主に大麦と小麦を輸入していることから、自給飼料の生産拡大を行いつつも、安定的な飼料確保の観点で、豪州産穀物の需給動向に注視が必要である。

米国農務省が2023年5月に公表した見通しによると、23/24年度(10月〜翌9月)はトウモロコシの主要輸出国である米国とブラジルでの増産が見込まれ、国際相場の下落も予想されることから、代替となる小麦の飼料需要は低下するとみられている。わが国は、飼料用として米国から主にトウモロコシ、豪州から主に大麦と小麦を輸入していることから、自給飼料の生産拡大を行いつつも、安定的な飼料確保の観点で、豪州産穀物の需給動向に注視が必要である。

(赤松 大暢 (JETROシドニー))