ホーム > 畜産 > 畜産の情報 > アフリカ豚熱を経験したベトナムの養豚業の動向 〜中小規模の生産者の現状を中心に〜

海外情報 畜産の情報 2023年7月号

アフリカ豚熱を経験したベトナムの養豚業の動向 〜中小規模の生産者の現状を中心に〜

調査情報部 海老沼 一出、西田 岳史

【要約】

ベトナムでは、2019年に発生したアフリカ豚熱の影響により国内養豚業は大きな打撃を受けた。現在、厳格な家畜衛生対策を推し進めている一方で、多数を占める中小の養豚農家では、十分な衛生対策が取られているとは言い難いケースも見られている。また、農村部を中心に中小規模の養豚農家から出荷された豚肉の流通は常温が主流であり、消費者の嗜好などからコールドチェーンは都市部に限られている。今後、養豚業の大規模化が進むと予測される中で、約1億人の消費人口を抱える同国の養豚業をめぐる動向が注目される。

1 はじめに

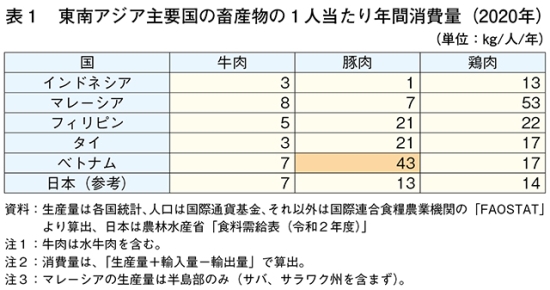

東南アジア各国では、宗教に起因して消費される食肉に違いがある。宗教上の制約が比較的緩やかなベトナムでは、豚肉が食肉消費の中心となっている(表1)。同国では国土の形状や歴史的経緯などを受け、北部と南部で食文化に差異があるものの、豚肉が食肉消費の中心であることは共通している。また、ベトナム料理の中には、豚肉消費の多い隣国の中国の影響を受けたものも多い。さらに、国内に供給される豚肉の9割が国産であり、都市部近郊を中心に養豚業が展開されるなど、ベトナムの食肉需給の中で豚肉およびそれを支える養豚業は重要な位置付けにある。しかし、2018年に中国で発生したアフリカ豚熱は、19年にベトナムでも発生し、国内の養豚業は大きな被害を受け、豚肉の輸入増にもつながった。本稿では、同国の養豚業の主流とされる中小規模の生産者の現状に着目するととともに、アフリカ豚熱の影響から立ち直るさなかにある同国の養豚業の近況について報告する。

なお、為替相場は、三菱UFJリサーチ&コンサルティング株式会社「世界の為替相場」2023年4月28日現在の売り相場の1000ベトナムドン=5.97円を使用した。

なお、為替相場は、三菱UFJリサーチ&コンサルティング株式会社「世界の為替相場」2023年4月28日現在の売り相場の1000ベトナムドン=5.97円を使用した。

2 豚肉需給と養豚業の概要

(1)豚肉の生産および流通構造

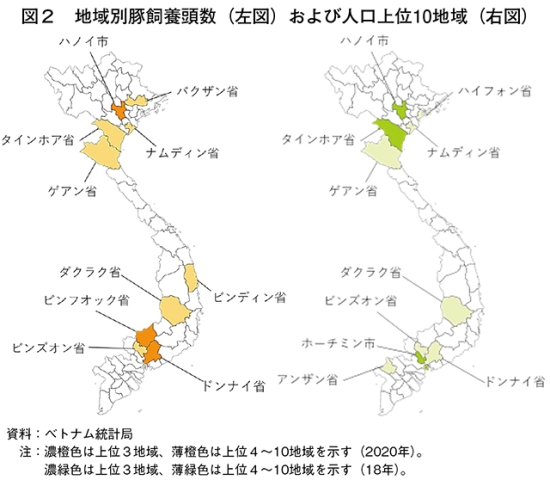

豚肉は、ベトナムで最も生産量が多い食肉であり、その生産地域は都市部での旺盛な需要を背景に、北部ではハノイ市およびその周辺、南部ではホーチミン市の周辺を中心に分布している(図1、2)。近年は、養豚農家の大規模化や企業化が進み、環境問題の観点から都市部や住宅地から離れた場所に移転するケースも多く、小規模養豚農家と企業との契約生産も増加傾向にある。少し古いが2011年のベトナム農業センサスによると、養豚農家の8割強は10頭未満の豚を飼養する小規模養豚農家とされていたが、同センサス公表から12年が経過した現在も、農村部を中心に数頭程度を飼養するいわゆる庭先農家がいまだに多く存在している。同国の畜産関係団体であるベトナム畜産協会(注1)によると、国内約7割の世帯が何かしらの農畜産業を営んでいるとされており、養豚は収入源が限られる農村地域の重要な生業の一つとなっている。一方、都市部ではウェットマーケット(注2)のような伝統的な市場以外にも、ベトナムとタイに店舗を持つ「Big C」や日系子会社である「イオンモールベトナム」といった大型スーパーマーケットなど近代的な量販店が多く進出しており、常温や冷蔵の国内産豚肉に加え、輸入冷凍豚肉も販売されている(写真1、2)。

(注2)食肉を常温で販売する伝統的な市場で、小規模経営の店舗が軒を連ねる。営業は朝方から始まり、販売状況によって閉店時間が変動する。基本的には相対により価格交渉が行われ、重量単価と商品重量によって総額が決定する。

ベトナム畜産協会によると、国内に流通する豚肉の約8割が小規模養豚農家から出荷される常温のものであり、主にウェットマーケットで販売されている(注3)(写真3)。残りの約2割は企業養豚から出荷された冷蔵品(国内流通量の約5%)と冷凍品(同約15%)とされる。これら冷蔵と冷凍による豚肉の流通は、コールドチェーンなどの整備に伴い増加傾向にあるものの、ハノイやホーチミンなどの都市部にとどまっており、農村部は依然として常温流通が主流とされる。同国でコールドチェーンの整備が進まない背景として、食肉に対する消費者の伝統的な考えが関係しているとされる。消費者は、ウェットマーケットで販売される常温の豚肉を、近隣の農家で生産された、いわゆる出所が明瞭で信頼できるものと認識し、このような豚肉を好む傾向にある。同様に、企業養豚で生産された豚肉は、給餌される飼料や投与される動物薬などの飼養環境が不明であるとして、これら企業により生産、加工された冷蔵、冷凍の豚肉に対して根強い不信感がある(注4)。今後、正しい情報がより周知され、消費者の理解が進めば、冷蔵、冷凍豚肉へ対する抵抗感が軽減し、これら製品の流通が全国的に広がるとみられている。

(注3)ベトナム国内の主要な豚肉流通経路は『畜産の情報』2017年2月号「ベトナムの豚肉需給の現状と課題」(https://lin.alic.go.jp/alic/month/domefore/2017/feb/wrepo01.htm)を参照されたい。

(注4)かつてベトナムでは、高まる食肉需要に対応するべく、養豚現場での成長促進剤の使用が問題となった経緯がある。現在、同国での成長促進剤の使用は規制され、取り締まりが行われているものの、「手の届かないところで不審な薬品が使用されているかもしれない」として、量販店などでの冷蔵および冷凍品への不信感は払しょくされていないようである。

(2)養豚業の生産規模の推移

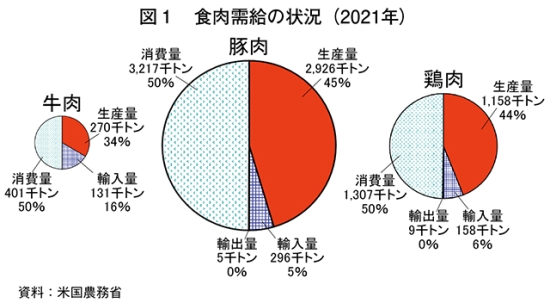

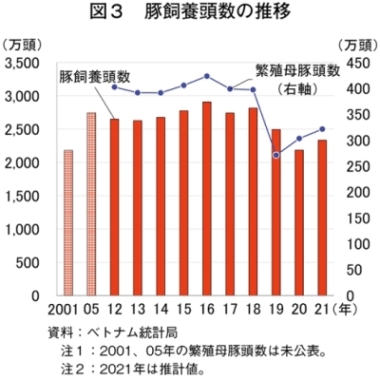

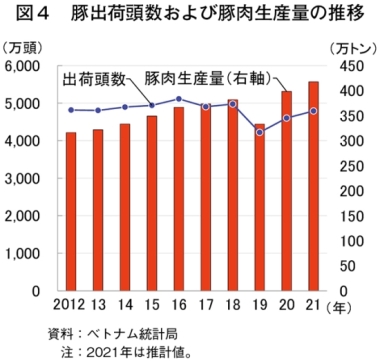

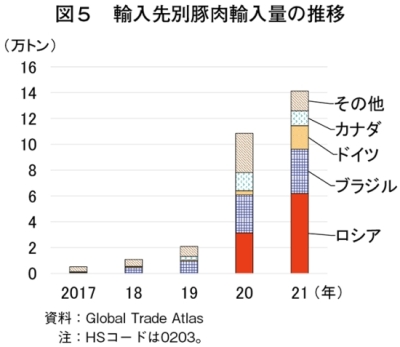

近年の養豚業の推移について豚総飼養頭数で見ると、2000年前半は増加傾向にあったが、その後、家畜疾病の発生、飼料価格の高騰、出荷価格の低迷などさまざまな要因から頭打ちとなり、おおむね2700万〜2800万頭で推移した(図3)。しかし、19年に同国内で発生したアフリカ豚熱により飼養頭数は大きく減少し、20年には2185万頭(前年比12.4%減)と、飼養頭数が拡大途上にあった01年の水準にまで減少した。これにより、19年の豚肉生産量は332万8822トン(同12.8%減)にまで減少した(図4)。その後は、患畜の隔離および殺処分、養豚業関連施設に対する家畜疾病防疫の徹底などの対策が奏功し、21年の総飼養頭数は回復に向かっている。また、豚肉生産量は一足早く20年に反転したが、これは一部の生産者がアフリカ豚熱を忌避して出荷を促進し、飼養規模を縮小させたことが一因とされている。これらの状況を背景に、豚肉の輸入量は19年の国産豚肉の減産による供給量減少を補うべく増加し、21年はアフリカ豚熱発生前の水準から10万トン以上急増した(図5)。なお、隣国の中国では、アフリカ豚熱の影響で豚総飼養頭数が最低水準となった19年9月時点で、アフリカ豚熱発生前の水準から3割以上の減少となっており、豚総飼養頭数の推移だけを見ると、ベトナムは中国ほど被害が深刻ではないとみられる。

3 政府による畜産業の強化に向けた取り組み〜ベトナム畜産開発戦略〜

(1)2020年までの開発戦略

ベトナムでは、人口の増加や所得水準の向上などを背景に豚肉消費量が増加する中で、都市部を中心とした工業化の進展と経済発展により、都市部と農村部との間で著しい経済格差が生じてきた。このため、同国政府はその打開に向けて、2001年に社会経済開発戦略として10年間の長期計画と、実施方策として5年単位の農業農村開発計画を定め、その中で畜産は重要な政策課題と位置付けられた。その後の08年には、国家主席の主導による「畜産開発戦略2020(The Livestock Development Strategy to 2020)」が策定され、全畜種を対象とした増産計画が示された。当初、この戦略では20年の豚飼養頭数を3480万頭、豚肉生産量を484万トンと高い目標値が設定されたが、14年にそれぞれ2870万頭、420万トンと、より現実的な目標値に下方修正された。(2)2030年までの開発戦略および45年までの目標の策定

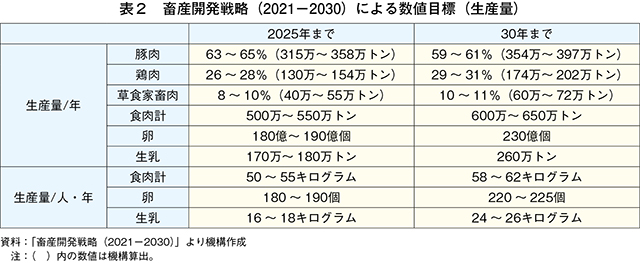

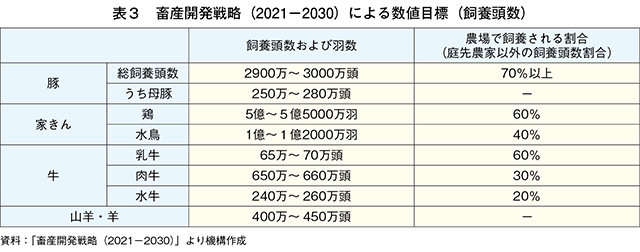

2020年には当戦略の後継とされる「畜産開発戦略(2021−2030)」とともに45年までの目標が策定された(表2、3)。本戦略では畜産業の近代化、持続的な開発、競争力の向上を推し進め、45年までに同国の畜産業を東南アジア地域の先進国と同等レベルまで引き上げるとしている。具体的には、戦略期間前半の25年までに全畜産物の年間生産量を500万〜550万トン、うち豚肉は全畜産物の年間生産量の63〜65%(315万〜358万トン相当)としている。また後半の25〜30年には同年間生産量を600万〜650万トン、うち豚肉は同59〜61%(354万〜397万トン相当)としている。08年に打ち出された「畜産開発戦略2020」との比較では、豚肉の生産量はさらに引き下げられ、現在の生産量に相応したものとなっている。一方、豚の飼養頭数については2900万〜3000万頭、繁殖母豚は250万〜280万頭と目標数値が設定され、現在よりも規模拡大が必要となっている。

これらの数値目標のほか、30年までの取り組みとして、(1)家畜疾病などの疾病管理の改善(2)近代的と畜施設の整備(3)品質管理の改善(4)環境汚染の防止−などが挙げられている。現状を見ると、農村部を中心に数頭規模を飼養するいわゆる庭先養豚が多く、自家と畜など衛生環境が整備されていない状況での処理も多いとされる。このため、衛生的な食肉の流通環境を整えるため、45年までにすべての食肉を近代的なと畜場で処理することも目標に掲げられている。

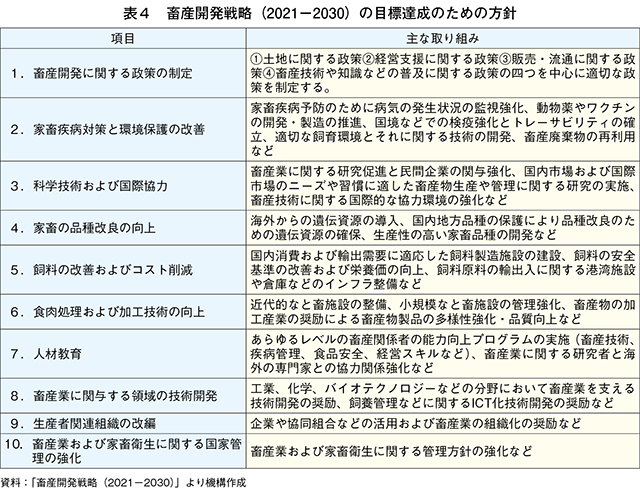

当戦略には、これらの目標を達成するための方針として10項目の取り組みが記述されており、適切な政策の策定や家畜疾病対策、科学技術の発展や品種改良など多方面からのアプローチが設定されている(表4)。

また、ベトナム農業農村開発省(MARD)は、近年の飼料価格高騰などによる生産コストの増加や輸入豚肉との価格競合など、養豚業を取り巻くさまざまな課題が存在する中で、国内養豚業の強化を目標に生産効率や生産者利益の向上に取り組むことを打ち出している。具体的な取り組みとして、(1)生産支援制度の整備(2)有機畜産や在来品種の活用などの特徴的な畜産物生産による付加価値の向上(3)固有の食文化の普及(4)観光需要などを活用した潜在ニーズの喚起−などを挙げている。また、EC(電子商取引)を活用した新たな流通経路の確保や販売促進活動に取り組むともに、高精度な需給予測ならびにトレーサビリティ確保のためのデジタルトランスフォーメーション(注5)を進めることも目指している。さらにベトナムは、環太平洋パートナーシップに関する包括的及び先進的な協定(CPTTP)やEUベトナム自由貿易協定(EVFTA)など17の貿易協定を締結しており、これらの貿易協定が食品安全や動物福祉、コスト削減などの観点から国内畜産を強化するための起爆剤になっていると評価している。

(注5)企業が外部エコシステム(顧客、市場)の劇的な変化に対応しつつ、内部エコシステム(組織、文化、従業員)の変革をけん引しながら、第3のプラットフォーム(クラウド、モビリティ、ビッグデータ/アナリティクス、ソーシャル技術)を利用して、新しい製品やサービス、新しいビジネスモデルを通して、ネットとリアルの両面での顧客エクスペリエンスの変革を図ることで価値を創出し、競争上の優位性を確立すること(総務省ホームページから抜粋)。

一方、ベトナム畜産協会は、養豚農家の企業化や企業との契約生産が進む中で、飼養規模を縮小する農家も存在することから、国内養豚業の強化に向けた零細農家の労働力や土地資源の有効活用を探求している。例えば個々の農家と企業とでは対等な委託契約を締結することが難しいため、まずは農家グループを形成し、複数の農家がまとまって企業と対等な委託契約が締結できるような環境を目指し、これを支援することとしている。また、近年の飼料価格高騰も大きな問題であるとして、最低限の給餌による生産効率の最大化も模索しているという。

4 アフリカ豚熱対策の状況

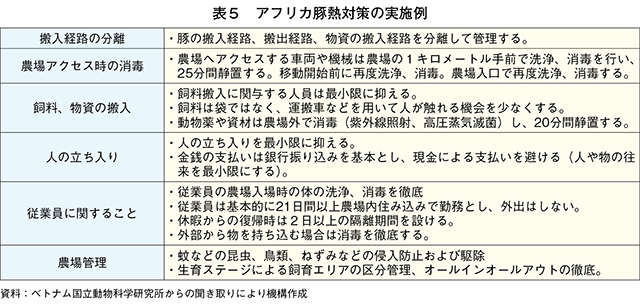

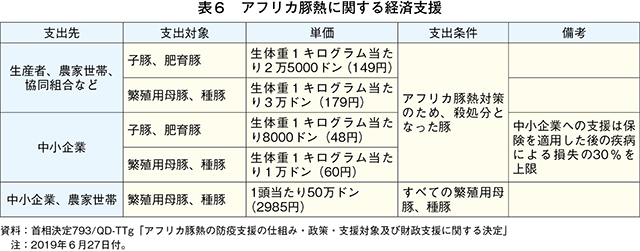

農村部を中心とした庭先養豚では、アフリカ豚熱の対策が十分とはいえない状況ながらも、企業養豚では適切な対応が行われているとされる。ベトナム政府は、衛生対策の厳格な実施に併せて経済的支援を行うことで、現状では国内でのアフリカ豚熱はコントロール下にあるとしている(表5、6)。同国の基本的な対策方針は全頭処分によるまん延防止であり、アフリカ豚熱が発生した場合にはメディアなどを用いて国内各地に速やかに周知するとしている。中小の養豚農家が多い同国では小規模な農場が多いことから、大規模なまん延は起きにくい環境にあるとみられている。

ベトナム国立動物科学研究所によると、現在、同国で開発が進められているアフリカ豚熱のワクチンについて、二つのワクチン候補で35万頭を用いた接種試験が進められている。いずれも45〜60日齢の間に1回目のワクチン接種を行い、2〜3週間間隔で2回目の接種を行うものであるが、これまでに出荷月齢に達した豚を調査したところでは、多くの豚に抗体が確認されているとのことであった。取材当時(2023年2月)には商品化の目途は立っていなかったものの、国内での販売に向けて、引き続き取り組んでいくとしている。

ベトナム国立動物科学研究所によると、現在、同国で開発が進められているアフリカ豚熱のワクチンについて、二つのワクチン候補で35万頭を用いた接種試験が進められている。いずれも45〜60日齢の間に1回目のワクチン接種を行い、2〜3週間間隔で2回目の接種を行うものであるが、これまでに出荷月齢に達した豚を調査したところでは、多くの豚に抗体が確認されているとのことであった。取材当時(2023年2月)には商品化の目途は立っていなかったものの、国内での販売に向けて、引き続き取り組んでいくとしている。

5 養豚業の実態とアフリカ豚熱の影響および対策事例

(1)中小規模の企業化生産者〜Thanh Thinh(タインティン)農場〜

ア 農場の概要ベトナム北部ハノイ市に近いフート省にあるタインティン農場は、約6ヘクタールの敷地で養豚を営むほか、山羊、アヒル、ガチョウ、鹿などの飼養に加え、水産業(淡水魚)、園芸(ジャックフルーツなど)、林業(紙用、街路樹用など)を行うなど、業務分野は広範囲に及ぶ。同農場は40人以上の従業員を抱えているが、その大部分は人手を必要とする林業分野に従事しており、養豚部門では2人が従事している。取材当時(2023年2月)、繁殖母豚を約100頭、肥育豚を約300頭飼養していた(写真4)。経営は繁殖を主体に、一部で肥育(5〜6カ月齢、体重120〜130キログラムで出荷)も行っている。肥育用として販売する子豚は22〜25日齢で母豚から離し、約1週間飼養して出荷している(29〜32日齢)。同農場は特定企業との間で販売契約を結んではいないが、販売する子豚の状態が良好なことで大手養豚企業向けの販売も伸びているとしていた。飼料はトウモロコシ、大豆、小麦など原料にビタミンやミネラルなどの飼料添加物を含む配合飼料(25キログラム袋)を購入し、生育ステージ別に給餌を行っている(写真5)。飼養管理はほとんど自動化され、従業員の主な作業は1日1回の清掃と給餌機器への飼料の補充におおむね集約されるなど、省力化が図られていた。また、当農場は耕畜連携にも取り組み、家畜排せつ物はすべて自家消費されている(注6)。

(注6)紅河デルタ地域やメコンデルタ地域では、農業、畜産、水産を組み合わせた農畜水複合経営が普及している。これらの地域では、養豚部門のふん尿を魚のエサとして養殖池に投入し、池に沈殿した泥を有機肥料として果樹園で利用するなど副産物を通じた資源循環型農業が盛んに行われている。同農場でも、家畜排せつ物を養豚場の地下に落下させた後、固液分離槽でふん尿を分離し、固形分は淡水魚のエサとして活用し(写真6)、液分はバイオガス(日常生活での燃料)を回収した後に肥料として樹木圃(ほ)場へ散布していた。これらの工程では大部分が機械化されている(写真7)。

イ アフリカ豚熱発生の影響と対策

当農場では、2019年にアフリカ豚熱が発生し、農場内で飼養していた肥育豚を中心に約300頭を殺処分(埋却または焼却)した。事前に国内でのアフリカ豚熱の発生が伝えられていたことで、リスク回避に向けて飼養規模を縮小していたため、被害を小規模に抑えることができたとしている(発生以前は繁殖母豚約300頭、肥育豚1000頭程度を飼養)。

これらの経験を生かし、現在、当農場では人や資材の養豚場への入場を制限している(写真8、9)。例えば、養豚場に入る際には3回の着替えおよび消毒が必須となり、搬送用トラックは消毒槽の通過が必要なほか、農場へのアクセスも制限されるなど、農場への直接的な入場はできない。これらの取り組みが奏功し、当農場でのアフリカ豚熱の発生は19年時の1回のみで、再発を免れている。農場主のタイン氏は、農場の施設規模では肥育豚数千頭まで拡大可能であるが、(アフリカ豚熱が終息しない)現段階では、差し当たり現状を維持したいとしている。

(2)庭先農家の一例〜庭先養豚の実態と近隣グループでの助け合い〜

同じくフート省の一般的な庭先農家の一例についても紹介する。農村部では収入源が限られるため、庭先の簡素な小屋で数頭程度の豚を飼養し、食料や収入の確保を図ることが一般的とされている。取材した農家では、国内でアフリカ豚熱が発生する以前は肥育豚300頭程度を飼養していたが、発生を機に規模を縮小し、取材時には肥育豚2頭を飼養していた(写真10、11)。アフリカ豚熱を含めて今まで目立った疾病は発生していないことから、飼養施設は比較的簡素であり、消毒設備などは見られなかった。肥育された豚は、自家および近隣農家で消費されている。農村部では、近隣世帯でおおむね1カ月ごとのローテーションで肥育豚をと畜し、各世帯に分配することが習慣化しており、余った分は冷凍保存や都市部で生活する親戚などに配布するとされている。一般的な庭先養豚では飼料に残飯などが用いられるが、当農家では以前に300頭程度を飼養していたことから、引き続き配合飼料を利用している。しかし、配合飼料に対する不信感(注7)もあり、と畜の数週間前には配合飼料の使用を中止し、飼料を残飯に完全に切り替えることで、薬剤成分をすべて豚体内から排出させるとしていた。

また、農村部では人工授精が普及しておらず、雄豚による種付けが一般的であり、雄豚を所有する農家が荷車に載せて地域の農家を種付けに回り、その収入を生業としている農家もあるとしていた。雄豚を所有する農家は、各農家が飼養する雌豚の妊娠サイクルをある程度把握しており、計画的な繁殖を行えることが利点とされている。しかし、雄豚は、雌豚に比べて価格が高いことや、体重が重く気性が荒いことから、飼養には労働力などの面でのハードルが高いとされている。

(注7)前述の通りベトナムでは、企業により生産された豚肉や飼料には成長促進剤などの薬剤が含まれているかもしれないという不信感が根強い。

(3)インテグレーターの紹介〜VINH ANH(ヴィンアイン)食品技術合資会社〜

ベトナム北部に展開するヴィンアイン食品技術合資会社は、養豚からと畜、加工、流通に加え、飼料製造まで展開しているインテグレーターであり、海外の先鋭機器の導入を積極的に進めるなど、国内有数の企業である(写真12)。

同社は数十カ所の自社養豚場を有するほか、契約農場も同規模確保しており、全体で1カ月当たり約3000頭の肥育豚を処理・出荷している。同社が処理する部分肉や加工品の豚肉は数百アイテムに及び、スーパーマーケットに並ぶほぼ全種類を賄っている。また、冷凍・冷蔵設備を備えた食肉処理・加工施設からのコールドチェーンによる配送を確保し、納品先の要望に応じた商品の提供を可能としている。さらに販売先も幅広く、小売り大手の「Winmart(注8)」や「Big C」などの現地の有名スーパーマーケットのほか、ホテル、レストラン、学校や企業の食堂、小規模な小売店など広範囲に及んでいる。ベトナムではウェットマーケットで食材を購入することが一般的であったことから、午前中にその日の食材を購入する人が多く、小売店では客の動きに合わせ、朝方には各店舗で商品を確保する必要がある。そのため、同社の食肉処理・加工施設の稼働帯は夜間が中心となり、日中は工場の清掃や点検などのメンテナンス作業に充てている。

また、同社が所有する一部の養豚場でもアフリカ豚熱が発生したため、家畜疾病対策(消毒、気温管理、ワクチン接種、飼料管理、従業員等の立ち入り規制など)に厳重に取り組んでいる。具体的には、社内規則やマニュアルに基づく農場や工場への出入り時の消毒作業の徹底、従業員の住み込み勤務(外部との接触回避)、勤務復帰時の3日間の従業員隔離処置など厳しい衛生管理が実施されている。

同社では、近年の飼料価格の高騰により収益性が低下しているものの(注9)、企業努力により今のところ価格転嫁は考えていないとしている。

(注8)2021年に「Vinmart」から「Winmart」へ名称変更された。コンビニエンスストアに似た小型店舗からスーパーマーケットのような大型店舗まで擁する流通・小売企業である。

(注9)ベトナム商品取引所によると、中小養豚農家の一般的な生産コストは生体豚1キログラム当たり5万5000〜6万ベトナムドン(328〜358円)とされている。また、ベトナム畜産協会によると、2023年5月下旬の生体豚出荷価格は1キログラム当たり5万5000〜6万ドン(328〜358円)近辺で推移し、4月ごろから上昇傾向となっている。

コラム 養豚に関する業務の紹介〜農場設計コンサルタント業務〜

近年、ベトナムでは養豚場を新設する際、環境保護の観点から建設要件の厳格化や各種申請手続きの煩雑化が進んでいる。このため、顧客の要望に応じて建設用地を買収し、養豚場の設計(農場レイアウト、農場内設備設置の有無など)や建設を行い、完成した養豚場を顧客へ引き渡す(売却または貸借)という一連の作業を請け負う、農場設計コンサルタント業務に対する需要が拡大している。以下に、現地で聞き取りを行ったLong(ロン)氏の事例を紹介する。

ロン氏は、友人の紹介で約6年前に事業を開始し、これまでに6カ所(うち、2カ所は現在建設中)手掛けてきた。これまでに設計した農場は養豚場や養鶏場であり、顧客はタイや中国などの外国資本の企業が多い。顧客との契約は農場の貸借契約(10年契約、3カ月ごとの賃貸料の支払い)の締結が多く、設備の補償期間は基本的に受け渡し後1年間としている。

着工事例を挙げると、事業開始当初は比較的小規模(5〜10ヘクタール:肥育豚5000頭規模)の物件が多かったが、最近は肥育豚1万頭以上の大規模物件も手掛けており、農場の機械化や自動化など施設の近代化(省力化)を進めているとしている。現在、同氏が手掛ける養豚場の基本的な規模は、従業員3人で5000頭の肥育豚の管理を可能とし、特に自動給餌および給水設備、排せつ物処理設備などの要望が多いとしている(コラム写真−1、2)。

また、養豚場候補地を選定する基準として、(1)住宅から500メートル以上離れていること(2)森や山間部など、周辺の居住環境に影響を与えないところであること(3)排水浄化設備、清浄な水源、電力、道路インフラの確保の実現性があること−などを挙げ、環境保護に配慮している(注)。選定後は建設予定地の開発許可や周辺住民の同意が必要となるが、これらは非常に気を遣う段階であり、難航した場合には反対住民に対し、土地の譲渡や転居を求めることもあるとしている。

(注)農場稼働後は毎月、排水サンプル調査などの稼働状況評価が実施され、 各省の環境担当部門への報告が必要となる。

ロン氏は、友人の紹介で約6年前に事業を開始し、これまでに6カ所(うち、2カ所は現在建設中)手掛けてきた。これまでに設計した農場は養豚場や養鶏場であり、顧客はタイや中国などの外国資本の企業が多い。顧客との契約は農場の貸借契約(10年契約、3カ月ごとの賃貸料の支払い)の締結が多く、設備の補償期間は基本的に受け渡し後1年間としている。

着工事例を挙げると、事業開始当初は比較的小規模(5〜10ヘクタール:肥育豚5000頭規模)の物件が多かったが、最近は肥育豚1万頭以上の大規模物件も手掛けており、農場の機械化や自動化など施設の近代化(省力化)を進めているとしている。現在、同氏が手掛ける養豚場の基本的な規模は、従業員3人で5000頭の肥育豚の管理を可能とし、特に自動給餌および給水設備、排せつ物処理設備などの要望が多いとしている(コラム写真−1、2)。

また、養豚場候補地を選定する基準として、(1)住宅から500メートル以上離れていること(2)森や山間部など、周辺の居住環境に影響を与えないところであること(3)排水浄化設備、清浄な水源、電力、道路インフラの確保の実現性があること−などを挙げ、環境保護に配慮している(注)。選定後は建設予定地の開発許可や周辺住民の同意が必要となるが、これらは非常に気を遣う段階であり、難航した場合には反対住民に対し、土地の譲渡や転居を求めることもあるとしている。

(注)農場稼働後は毎月、排水サンプル調査などの稼働状況評価が実施され、 各省の環境担当部門への報告が必要となる。

6 おわりに

ベトナムの豚飼養頭数は、2012年以降おおむね安定して推移していたものの、19年に発生したアフリカ豚熱により、大きく減少した。その後は政府指導の下、一定規模の生産者は積極的に家畜衛生対策に取り組んだことで、アフリカ豚熱の発生は抑制されている。しかし庭先養豚などの零細農家では、十分な対策が講じられていないとされ、これら農家が多い同国の豚肉生産の安定性が不安視される状況にある。また、消費者の間では企業により製造された豚肉製品に不信感があることから、コールドチェーンの進展が緩慢であることも課題とされている。最近では、アフリカ豚熱をきっかけに増加した輸入豚肉との価格競争などにより、国内の養豚業の収益性は悪化傾向にあるとされ、特に経営体力の乏しい中小の養豚農家が大きく減少していることで、同国の養豚の構造変化が加速する可能性も伝えられている。

将来的には、ベトナムでも養豚の大規模化や企業化が進むとみられるが、一方で、飼料生産基盤が十分とはいえない中で、規模の拡大は飼料穀物の輸入拡大にもつながり、生産コストにも大きく影響する。政府や養豚関係者には、現状の中小養豚農家が多い中での家畜衛生対策、また、消費者の嗜好 性の問題やコールドチェーンなど流通構造の課題、さらには急増する輸入品との競争など、複雑に関係しあう諸課題への対処が求められている。約1億人の消費人口を抱え、経済成長が著しいベトナムは、政府などのかじ取りによっては豚肉の輸入大国にもなり得るだけに、今後、どのように国内の養豚業の強化を図っていくのか、同国の養豚をめぐる動向が注目される。

将来的には、ベトナムでも養豚の大規模化や企業化が進むとみられるが、一方で、飼料生産基盤が十分とはいえない中で、規模の拡大は飼料穀物の輸入拡大にもつながり、生産コストにも大きく影響する。政府や養豚関係者には、現状の中小養豚農家が多い中での家畜衛生対策、また、消費者の