ホーム > 畜産 > 畜産の情報 > 食肉販売動向(令和4年度下半期実績および5年度上半期見通し)について

調査・報告 畜産の情報 2023年8月号

食肉販売動向(令和4年度下半期実績および5年度上半期見通し)について

畜産振興部

【要約】

令和4年度下半期の食肉販売実績および5年度上半期の見通しについては、これまでの新型コロナウイルス感染症の影響に加え、ロシア・ウクライナ情勢や円安・インフレの進展による物価上昇などの影響が反映されるものとなった。小売業者からの回答では、4年度下半期の販売実績として、「消費者の低価格志向」などを要因とした交雑牛、国産豚肉、国産鶏肉の販売量の増加が見られた一方、輸入牛肉については回答者の約9割で「値上げにより売上減少」などを要因とした販売量の減少が見られた。また、価格転嫁の状況については、「多くの商品で価格転嫁できた」または「一部の商品で価格転嫁できた」との回答が多かったものの、そのコスト上昇分に対する小売価格への転嫁の割合のほとんどは20%未満であった。

1 はじめに

当機構では、食肉の消費・販売動向を把握するため、年に2回、卸売業者および小売業者(量販店および食肉専門店)の協力を得て、食肉の取扱割合や販売見通しに関する調査を実施している。今回、令和5年2月に実施した「食肉販売動向調査結果(2023年度上半期)」から、4年度下半期(4年10月〜5年3月)の実績および5年度上半期(5年4〜9月)の見通しの一部について、前回の調査との比較などを含めて報告する。

なお、本調査は、5年2月2日〜2月28日にかけてアンケート方式により実施したものである。

なお、本調査は、5年2月2日〜2月28日にかけてアンケート方式により実施したものである。

2 卸売業者における食肉の取扱状況

4年度下半期の卸売業者における食肉の取扱状況(重量ベース。以下同じ)について、前回調査(4年度上半期)と比較した結果は、以下の通りであった。

(1)牛肉

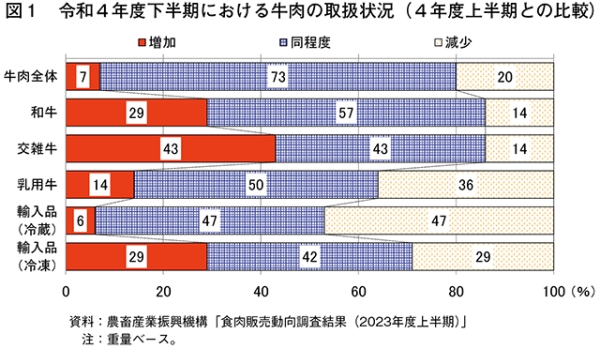

牛肉全体では、「同程度」が73%と最も多かった(図1)。「増加」はわずか7%にとどまった。

品種別に見ると、交雑牛と輸入品(冷蔵)を除いて「同程度」が最も多く、和牛は「増加」が「減少」を上回った。なお、交雑牛は「増加」と「同程度」、輸入品(冷蔵)は「同程度」と「減少」がそれぞれ最も多かった。

増加理由については、交雑牛は「小売向け需要の増加」が最も多く挙げられた。一方、減少理由については、輸入品(冷蔵)は「景気の状況」、乳用牛は「小売向け需要の減少」「景気の状況」などが挙げられた。新型コロナウイルス感染症(COVID−19)の影響の他、円安・インフレの影響に伴う取扱状況の変化がうかがえる結果となった。

品目別に見ると、すべて「同程度」が最も多い中、国産豚肉および輸入品(冷蔵)は「減少」が「増加」を上回り、輸入品(冷凍)は「増加」が20%で、「減少」はなかった。

増加理由については、輸入品(冷凍)で「外食向け需要の増加」「景気の状況」が挙げられた。一方、減少理由については、国産豚肉では「相場高」「小売向け需要の減少」、輸入品(冷蔵)では「相場高」「在庫の減少」などが挙げられた。

(1)牛肉

品種別に見ると、交雑牛と輸入品(冷蔵)を除いて「同程度」が最も多く、和牛は「増加」が「減少」を上回った。なお、交雑牛は「増加」と「同程度」、輸入品(冷蔵)は「同程度」と「減少」がそれぞれ最も多かった。

増加理由については、交雑牛は「小売向け需要の増加」が最も多く挙げられた。一方、減少理由については、輸入品(冷蔵)は「景気の状況」、乳用牛は「小売向け需要の減少」「景気の状況」などが挙げられた。新型コロナウイルス感染症(COVID−19)の影響の他、円安・インフレの影響に伴う取扱状況の変化がうかがえる結果となった。

(2)豚肉

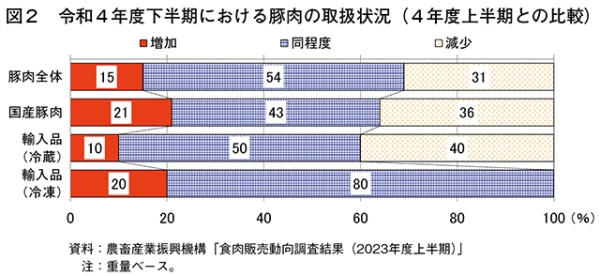

豚肉全体では、「同程度」が54%と最も多かった中、「減少」が31%と「増加」の15%を上回った(図2)。品目別に見ると、すべて「同程度」が最も多い中、国産豚肉および輸入品(冷蔵)は「減少」が「増加」を上回り、輸入品(冷凍)は「増加」が20%で、「減少」はなかった。

増加理由については、輸入品(冷凍)で「外食向け需要の増加」「景気の状況」が挙げられた。一方、減少理由については、国産豚肉では「相場高」「小売向け需要の減少」、輸入品(冷蔵)では「相場高」「在庫の減少」などが挙げられた。

3 卸売業者における食肉の仕向け先別販売割合

4年度下半期の卸売業者における食肉の仕向け先別販売割合(重量ベース。以下同じ)は、以下の通りであった。

(1)冷蔵牛肉

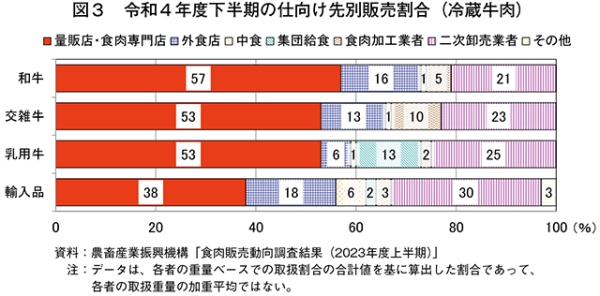

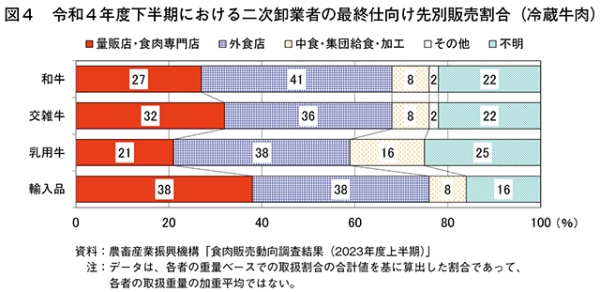

和牛、交雑牛、乳用牛および輸入品のすべての区分で、「量販店・食肉専門店」が最も多かった(図3)。また、「二次卸売業者」向けの最終仕向け先を加味すると、「量販店・食肉専門店」への仕向け割合は、和牛が63%(前回調査の結果:56%)、交雑牛が60%(同59%)、乳用牛が58%(同55%)、輸入品が49%(同47%)となり、前回調査と比較すると、すべての区分で増加した(図4)。一方、「外食店」への仕向け割合はいずれも減少した。

輸入品については、「二次卸売業者」の最終仕向け先を加味すると、業務用である「外食店」および「中食・集団給食・加工」向けが43%となり、小売向けである「量販店・食肉専門店」向けの49%を下回る結果となった。

なお、「外食店」の内訳は、和牛は「ホテル」「焼き肉店」、交雑牛は「焼き肉店」「ホテル」、乳用牛は「すきやき・しゃぶしゃぶ店」「ホテル」の順でいずれも過半を占めた一方、輸入品は「焼き肉店」および「ホテル」で43%を占めるものの、国産品と比べて「ファストフード(16%)」「ステーキ店(15%)」での利用が多い結果となった。

また、「量販店・食肉専門店」への仕向け割合は、「二次卸売業者」の最終仕向け先を加味すると、和牛は31%(前回調査の結果:30%)、交雑牛は29%(同29%)、乳用牛は40%(同32%)、輸入品は30%(同27%)となり、前回調査と比較すると交雑牛は前年同、それ以外の区分は増加した。

また、輸入品(冷凍)については、「外食店」が22%と最も多く、次いで「二次卸売業者」が21%で、「二次卸売業者」の最終仕向け先を加味すると、「外食店」「中食」「集団給食」および「食肉加工業者」の合計で全体の8割弱を占めるなど業務用向けの割合が高い。

(1)冷蔵牛肉

輸入品については、「二次卸売業者」の最終仕向け先を加味すると、業務用である「外食店」および「中食・集団給食・加工」向けが43%となり、小売向けである「量販店・食肉専門店」向けの49%を下回る結果となった。

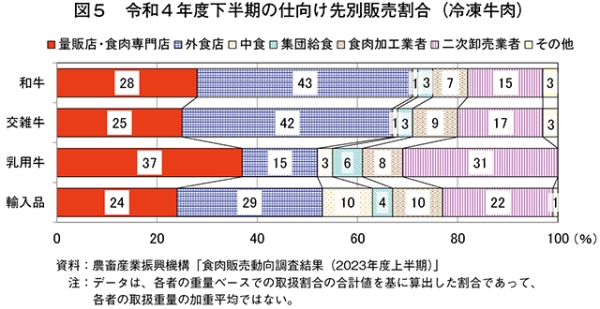

(2)冷凍牛肉

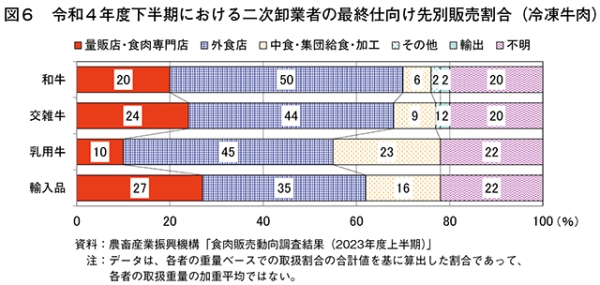

乳用牛を除いたすべての区分で、「外食店」が最も多かった(図5)。さらに、「二次卸売業者」の最終仕向け先を加味すると、「外食店」への仕向け割合は、和牛が51%(前回調査の結果:49%)、交雑牛が49%(同48%)、乳用牛が29%(同28%)、輸入品が37%(同40%)と、前回調査と比較すると輸入品以外は増加した(図6)。加えて、「中食」「集団給食」および「食肉加工業者」向けでは、和牛は12%、交雑牛は15%、乳用牛は24%、輸入品は28%となり、冷凍品はすべての区分において業務用向けが中心となっている。なお、「外食店」の内訳は、和牛は「ホテル」「焼き肉店」、交雑牛は「焼き肉店」「ホテル」、乳用牛は「すきやき・しゃぶしゃぶ店」「ホテル」の順でいずれも過半を占めた一方、輸入品は「焼き肉店」および「ホテル」で43%を占めるものの、国産品と比べて「ファストフード(16%)」「ステーキ店(15%)」での利用が多い結果となった。

また、「量販店・食肉専門店」への仕向け割合は、「二次卸売業者」の最終仕向け先を加味すると、和牛は31%(前回調査の結果:30%)、交雑牛は29%(同29%)、乳用牛は40%(同32%)、輸入品は30%(同27%)となり、前回調査と比較すると交雑牛は前年同、それ以外の区分は増加した。

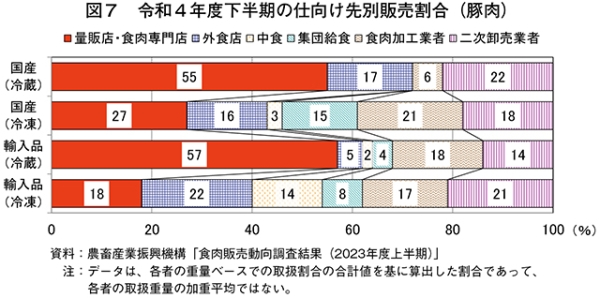

(3)豚肉

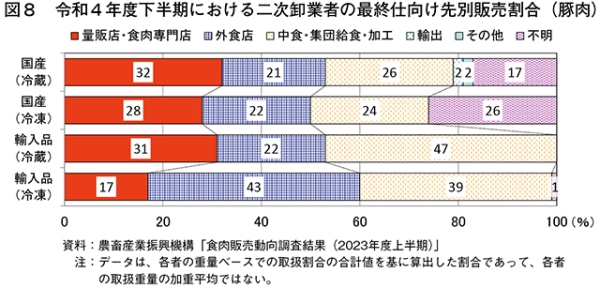

輸入品(冷凍)を除いたすべての区分で、「量販店・食肉専門店」向けが最も多かった(図7)。さらに、「二次卸売業者」の最終仕向け先を加味すると、「量販店・食肉専門店」への仕向け割合は、国産品(冷蔵)は62%(前回調査の結果:65%)、国産品(冷凍)は32%(同33%)、輸入品(冷蔵)は61%(同46%)、輸入品(冷凍)は22%(同16%)と、前回調査と比較すると国産品(冷蔵・冷凍)は減少、輸入品(冷蔵・冷凍)は増加した(図8)。また、輸入品(冷凍)については、「外食店」が22%と最も多く、次いで「二次卸売業者」が21%で、「二次卸売業者」の最終仕向け先を加味すると、「外食店」「中食」「集団給食」および「食肉加工業者」の合計で全体の8割弱を占めるなど業務用向けの割合が高い。

4 小売業者における食肉の取扱状況

4年度下半期の量販店および食肉専門店における食肉の取扱状況(重量ベース。以下同じ)について、前年同期(3年度下半期)と比較した結果は、以下の通りであった。

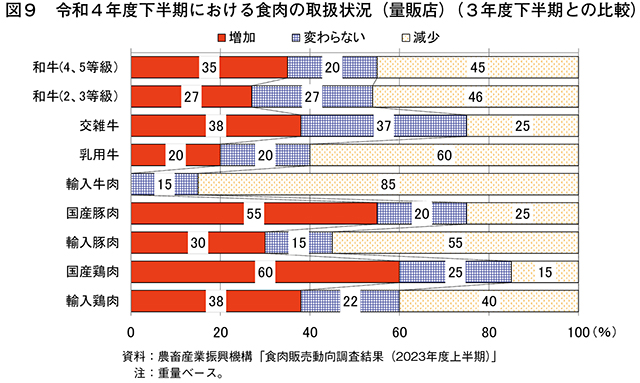

(1)量販店

交雑牛、国産豚肉、国産鶏肉は増加が最も多く、それ以外の区分で減少が多い結果となった(図9)。

輸入牛肉で85%、乳用牛で60%、輸入豚肉で55%が減少となったが、減少理由については、輸入牛肉は「値上げにより売上減少」が最も多く、次いで「販促減少」であった。輸入豚肉は「販促減少」が最も多く、次いで、「値上げにより売上減少」であった。乳用牛は「値上げにより売上減少」が最も多く、次いで「景気の停滞」「他品種との需要の代替」であった。

一方、国産鶏肉で60%、国産豚肉で55%、交雑牛で38%が増加となったが、増加理由については、国産鶏肉は「消費者の低価格志向」が最も多く、次いで「景気の状況」であった。国産豚肉は「消費者の低価格志向」および「販促強化」が最も多かった。交雑牛は「販促強化」が最も多く、次いで、「他品種との需要の代替」であった。

(2)食肉専門店

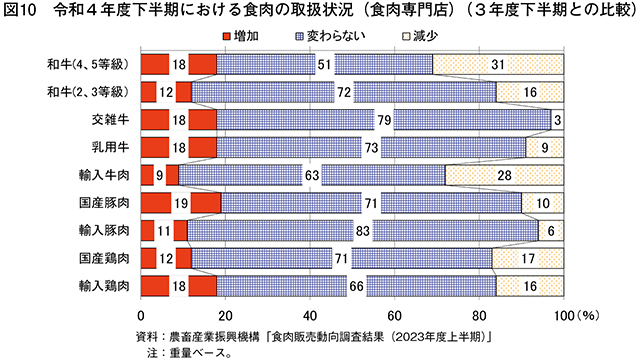

すべての区分で「変わらない」が最も多い中、和牛(4、5等級)および輸入牛肉は「減少」が3割前後と比較的多い結果となった(図10)。減少理由については、和牛(4、5等級)は「景気の状況」「消費者の低価格志向」「値上げにより売上減少」輸入牛肉は「値上げにより売上減少」が多く挙げられた。

(1)量販店

輸入牛肉で85%、乳用牛で60%、輸入豚肉で55%が減少となったが、減少理由については、輸入牛肉は「値上げにより売上減少」が最も多く、次いで「販促減少」であった。輸入豚肉は「販促減少」が最も多く、次いで、「値上げにより売上減少」であった。乳用牛は「値上げにより売上減少」が最も多く、次いで「景気の停滞」「他品種との需要の代替」であった。

一方、国産鶏肉で60%、国産豚肉で55%、交雑牛で38%が増加となったが、増加理由については、国産鶏肉は「消費者の低価格志向」が最も多く、次いで「景気の状況」であった。国産豚肉は「消費者の低価格志向」および「販促強化」が最も多かった。交雑牛は「販促強化」が最も多く、次いで、「他品種との需要の代替」であった。

(2)食肉専門店

5 小売業者における食肉の取扱見通し

5年度上半期の量販店および食肉専門店における食肉の取扱見通し(重量ベース。以下同じ)について、前年同期(4年度上半期)と比較した結果は、以下の通りであった。

(1)量販店

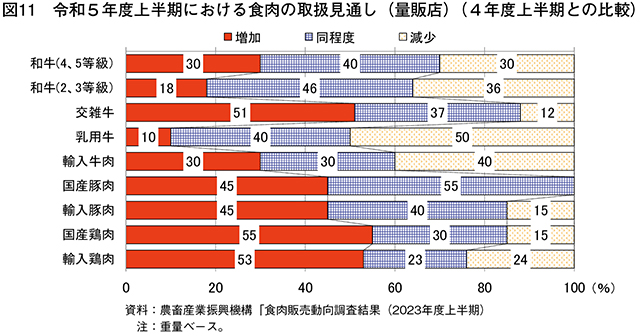

国産鶏肉、輸入鶏肉、交雑牛、輸入豚肉で増加の割合が最も多い一方、乳用牛、輸入牛肉で減少の割合が多い結果となった(図11)。また、和牛、国産豚肉は変わらないが最も多かった。

国産鶏肉で55%、輸入鶏肉で53%、交雑牛で51%、輸入豚肉で45%が増加となったが、増加理由については、国産鶏肉、輸入鶏肉、輸入豚肉は「消費者の低価格志向」「販促強化」がそれぞれ多かった。また、交雑牛は「販促強化」が最も多かった。

一方、乳用牛で50%、輸入牛肉で40%が減少となったが、減少理由については、乳用牛は「景気の状況」「頭数減」、輸入牛肉は「販促減少」や「値上げにより売上減少」がそれぞれ多かった。

和牛(4、5等級)および和牛(2、3等級)の減少理由は、「景気の状況」「消費者の低価格志向」「値上げにより売上減少」がそれぞれ多く挙げられた。

(1)量販店

国産鶏肉で55%、輸入鶏肉で53%、交雑牛で51%、輸入豚肉で45%が増加となったが、増加理由については、国産鶏肉、輸入鶏肉、輸入豚肉は「消費者の低価格志向」「販促強化」がそれぞれ多かった。また、交雑牛は「販促強化」が最も多かった。

一方、乳用牛で50%、輸入牛肉で40%が減少となったが、減少理由については、乳用牛は「景気の状況」「頭数減」、輸入牛肉は「販促減少」や「値上げにより売上減少」がそれぞれ多かった。

(2)食肉専門店

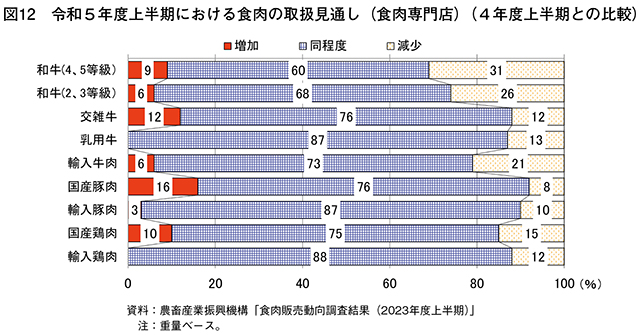

牛肉、豚肉、鶏肉のすべての区分で「同程度」が最も多い中、和牛(4、5等級・ 2、3等級)は「減少」が3割前後と比較的多い結果となった(図12)。和牛(4、5等級)および和牛(2、3等級)の減少理由は、「景気の状況」「消費者の低価格志向」「値上げにより売上減少」がそれぞれ多く挙げられた。

6 小売業者における食肉の販売拡大に向けた対応

量販店および食肉専門店における店頭での食肉販売拡大のための対応について、選択式で回答してもらったところ、以下の通りの結果となった。

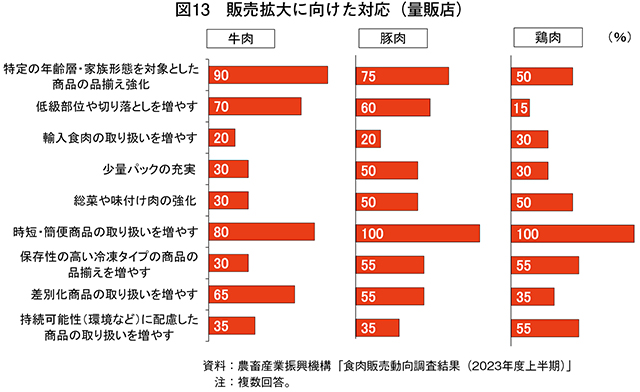

(1)量販店

牛肉では、1位(最多)が「特定の年齢層・家族形態を対象とした商品の品揃え強化」、2位が「時短・簡便商品の取り扱いを増やす」、3位が「低級部位や切り落としを増やす」となった(図13)。

豚肉では、1位が「時短・簡便商品の取り扱いを増やす」、2位が「特定の年齢層・家族形態を対象とした商品の品揃え強化」、3位が「低級部位や切り落としを増やす」となった。

鶏肉では、1位が「時短・簡便商品の取り扱いを増やす」、2位が「保存性の高い冷凍タイプの商品の品揃えを増やす」および「持続可能性(環境など)に配慮した商品の取り扱いを増やす」となった。

豚肉および鶏肉において、「時短・簡便商品の取り扱いを増やす」の回答が100%であり、COVID−19の影響による内食需要の高止まりなども一つの要因として、時短・簡便商品の取扱量の増加による販売拡大への取り組みが見られる。

具体的な対応としては、「簡便・時短商品については時短=節約(ガス・電気・水道使用料が少なくて済む)といった観点で提案していく」「カット済商品、時短商品、味付商品などの簡便商品の販売を強化する」「フローズン商品の品揃えを拡大する」「JGAP認証やPB原料などの差別化原料の使用拡大」「値上げなど今後も景気は厳しい状況であるため、安価な豚肉、鶏肉の拡販を図る」「単純な値上げでは消費者も離れる恐れがある。それに対応するために、ブランドやPB、こだわりなどによる付加価値を付ける」「消費者の赤身志向に伴い赤身肉を強化」などが挙げられた。また、持続可能性への配慮として、「トレー商品の縮小」「販売ロスの削減」なども挙げられた。

豚肉では、1位が「総菜や味付け肉の強化」、2位が「低級部位や切り落としを増やす」、3位が「差別化商品の取り扱いを増やす」となった。

鶏肉では、1位が「総菜や味付け肉の強化」、2位が「差別化商品の取り扱いを増やす」、「特定の年齢層・家族形態を対象とした商品の品揃え強化」となった。

具体的な対応としては、「経産牛の取り扱いを増やし、味や赤身を評価してもらえるように発信をしていく」「ブランド豚など他店では取り扱っていない商品を多く取り扱う」「対面販売の強みを生かす。牛肉はブロック肉を陳列して、カットの要望に応えるスタイルを導入する」「焼肉盛り合わせ、すき焼き盛り合わせなど単価の高い商品開発を強化する」「仕入価格の相場に左右されることなく、自店のブランドを強化する」「食品ロスを減らすため、総菜を増やす。少量パックも充実させたい」「仕入価格の上昇に対応するために、自家製惣菜を増やす」「冷凍で販売できる惣菜(焼くだけ、揚げるだけ)などの簡便商品の販売を強化する」「子供向けワークショップなどイベントを通して消費を喚起する」などが挙げられた。

(1)量販店

豚肉では、1位が「時短・簡便商品の取り扱いを増やす」、2位が「特定の年齢層・家族形態を対象とした商品の品揃え強化」、3位が「低級部位や切り落としを増やす」となった。

鶏肉では、1位が「時短・簡便商品の取り扱いを増やす」、2位が「保存性の高い冷凍タイプの商品の品揃えを増やす」および「持続可能性(環境など)に配慮した商品の取り扱いを増やす」となった。

豚肉および鶏肉において、「時短・簡便商品の取り扱いを増やす」の回答が100%であり、COVID−19の影響による内食需要の高止まりなども一つの要因として、時短・簡便商品の取扱量の増加による販売拡大への取り組みが見られる。

具体的な対応としては、「簡便・時短商品については時短=節約(ガス・電気・水道使用料が少なくて済む)といった観点で提案していく」「カット済商品、時短商品、味付商品などの簡便商品の販売を強化する」「フローズン商品の品揃えを拡大する」「JGAP認証やPB原料などの差別化原料の使用拡大」「値上げなど今後も景気は厳しい状況であるため、安価な豚肉、鶏肉の拡販を図る」「単純な値上げでは消費者も離れる恐れがある。それに対応するために、ブランドやPB、こだわりなどによる付加価値を付ける」「消費者の赤身志向に伴い赤身肉を強化」などが挙げられた。また、持続可能性への配慮として、「トレー商品の縮小」「販売ロスの削減」なども挙げられた。

(2)食肉専門店

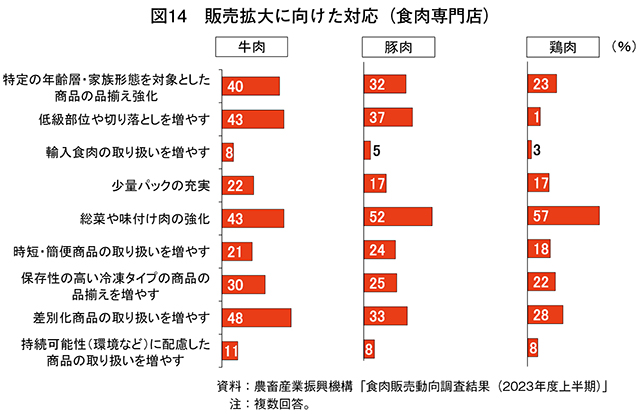

牛肉では、1位(最多)が「差別化商品の取り扱いを増やす」、2位が「低級部位や切り落としを増やす」「総菜や味付け肉の強化」となった(図14)。豚肉では、1位が「総菜や味付け肉の強化」、2位が「低級部位や切り落としを増やす」、3位が「差別化商品の取り扱いを増やす」となった。

鶏肉では、1位が「総菜や味付け肉の強化」、2位が「差別化商品の取り扱いを増やす」、「特定の年齢層・家族形態を対象とした商品の品揃え強化」となった。

具体的な対応としては、「経産牛の取り扱いを増やし、味や赤身を評価してもらえるように発信をしていく」「ブランド豚など他店では取り扱っていない商品を多く取り扱う」「対面販売の強みを生かす。牛肉はブロック肉を陳列して、カットの要望に応えるスタイルを導入する」「焼肉盛り合わせ、すき焼き盛り合わせなど単価の高い商品開発を強化する」「仕入価格の相場に左右されることなく、自店のブランドを強化する」「食品ロスを減らすため、総菜を増やす。少量パックも充実させたい」「仕入価格の上昇に対応するために、自家製惣菜を増やす」「冷凍で販売できる惣菜(焼くだけ、揚げるだけ)などの簡便商品の販売を強化する」「子供向けワークショップなどイベントを通して消費を喚起する」などが挙げられた。

7 小売業者における食肉の小売価格

4年度下半期の量販店および食肉専門店における食肉の小売価格について、前年同期(3年度下半期)と比較した結果は、以下の通りであった。

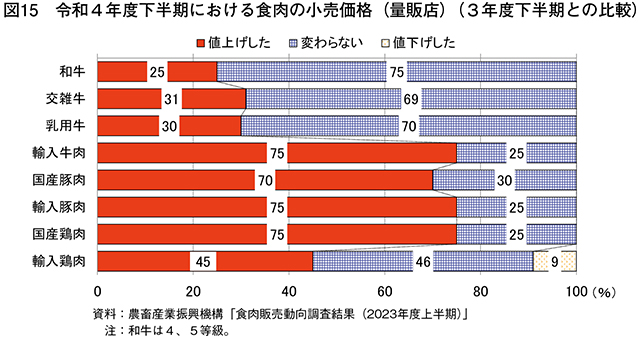

(1)量販店

輸入牛肉、輸入豚肉、国産鶏肉および国産豚肉は「値上げした」が最も多かった(図15)。一方、「値下げした」は輸入鶏肉の9%のみであり、それ以外のすべての区分でゼロであった。

輸入牛肉は「値上げした」が72%となった一方、国産品の和牛、交雑牛、乳用牛、は「値上げした」が30〜51%となった。国産品の豚肉および鶏肉については、「値上げした」が6割、輸入品の豚肉および鶏肉については、「値上げした」が5割以上を占めた。

(1)量販店

(2)食肉専門店

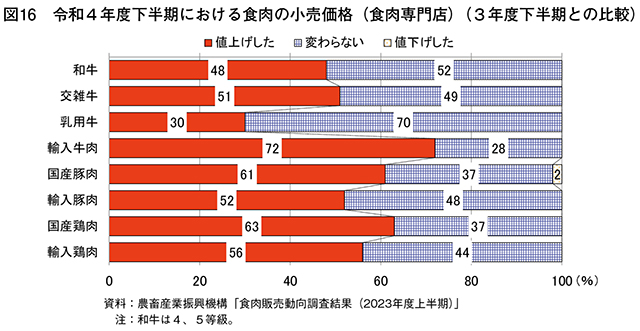

国産豚肉の2%を除く国産品および輸入品のすべての区分で、「値下げした」がゼロとなった(図16)。輸入牛肉は「値上げした」が72%となった一方、国産品の和牛、交雑牛、乳用牛、は「値上げした」が30〜51%となった。国産品の豚肉および鶏肉については、「値上げした」が6割、輸入品の豚肉および鶏肉については、「値上げした」が5割以上を占めた。

8 小売業者における食肉の小売価格見通し

5年度上半期の量販店および食肉専門店における食肉の小売価格の見通しについて、前年同期(4年度上半期)と比較した結果は、以下の通りであった。

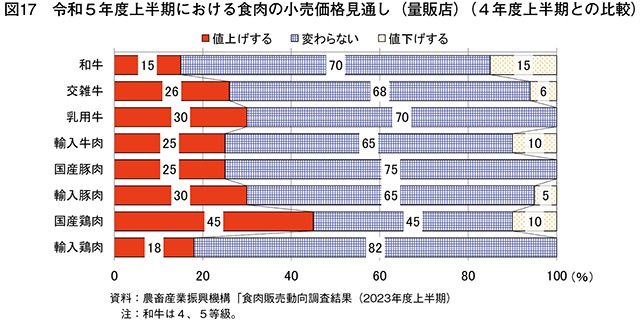

(1)量販店

国産鶏肉以外の区分で「変わらない」が最も多かった(図17)。国産鶏肉は「値上げする」と「変わらない」が同率であった。

「値下げする」については、和牛の15%が最大で、次いで輸入牛肉および国産鶏肉の10%、交雑牛の6%、輸入豚肉の5%にとどまり、乳用牛、国産豚肉、輸入鶏肉にあってはゼロであった。

「値下げする」は、輸入豚肉の4%、輸入牛肉の3%、和牛および国産鶏肉の2%、国産豚肉の1%にとどまり、それ以外の区分にあってはゼロであった。

(1)量販店

「値下げする」については、和牛の15%が最大で、次いで輸入牛肉および国産鶏肉の10%、交雑牛の6%、輸入豚肉の5%にとどまり、乳用牛、国産豚肉、輸入鶏肉にあってはゼロであった。

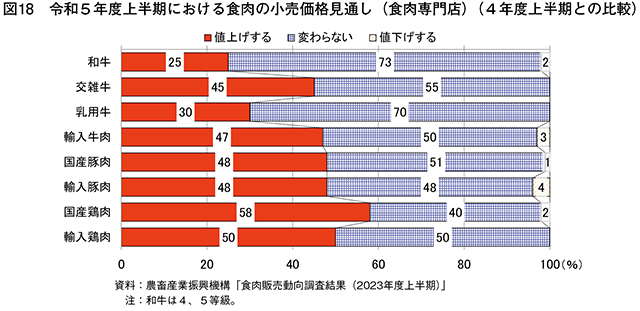

(2)食肉専門店

国産鶏肉は「値上げする」、輸入豚肉、輸入鶏肉は「値上げする」と「変わらない」が同率、それ以外の区分では「変わらない」が最も多かった(図18)。「値下げする」は、輸入豚肉の4%、輸入牛肉の3%、和牛および国産鶏肉の2%、国産豚肉の1%にとどまり、それ以外の区分にあってはゼロであった。

9 食肉の小売価格への転嫁の状況

4年度下半期の量販店および食肉専門店における仕入価格等コストの上昇に対する小売価格の転嫁の状況については、以下の通りであった。

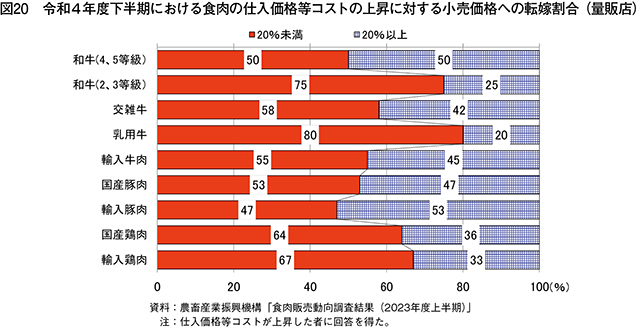

一方、仕入価格等コストの上昇に対する小売価格の転嫁割合については、どの品目も「20%未満」が約5〜8割を占めた(図20)。

小売価格に転嫁できた理由としては、「消費者の理解が得られた」「競合他社が値上げしたため」などが多く挙げられた。一方、小売価格に転嫁できなかった理由としては、「消費者の理解が得られない」「販売状況(売上)が悪化することへの懸念」「競合他社が値上げしていないため」などが挙げられた。特に、和牛(4、5等級)、交雑牛では「販売状況(売上)が悪化することへの懸念」、乳用牛では「消費者の理解が得られない」、輸入鶏肉では「競合他社が値上げしていないため」がそれぞれ最も多かった。

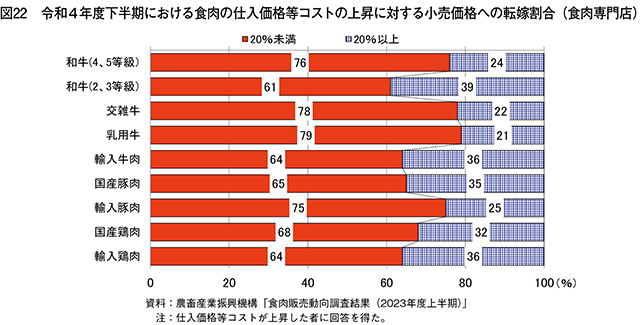

一方、仕入価格等コストの上昇に対する小売価格の転嫁割合については、「20%未満」が6〜8割弱を占めた(図22)。

小売価格に転嫁できた理由としては、「消費者の理解が得られた」などが挙げられた。一方、小売価格に転嫁できなかった理由としては、「消費者の理解が得られない」「販売状況(売上)が悪化することへの懸念」などが挙げられた。

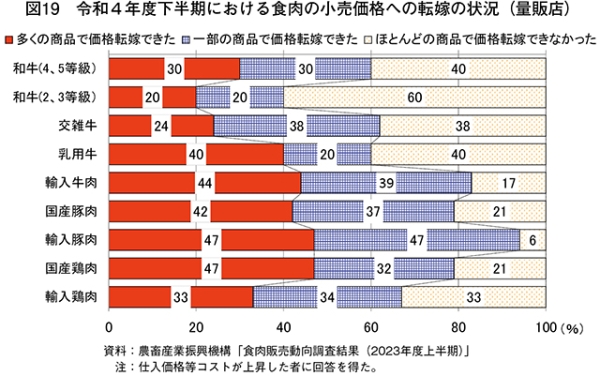

(1)量販店

国産牛肉以外の区分では、「多くの商品で価格転嫁できた」と「一部の商品で価格転嫁できた」を合計すると、おおむね70%以上となった(図19)。中でも、輸入豚肉は94%、輸入牛肉は83%、国産豚肉および国産鶏肉は79%となっている。一方、国産牛肉は交雑牛が62%、和牛(4、5等級)および乳用牛は60%、和牛(2、3等級)は40%にとどまった。一方、仕入価格等コストの上昇に対する小売価格の転嫁割合については、どの品目も「20%未満」が約5〜8割を占めた(図20)。

小売価格に転嫁できた理由としては、「消費者の理解が得られた」「競合他社が値上げしたため」などが多く挙げられた。一方、小売価格に転嫁できなかった理由としては、「消費者の理解が得られない」「販売状況(売上)が悪化することへの懸念」「競合他社が値上げしていないため」などが挙げられた。特に、和牛(4、5等級)、交雑牛では「販売状況(売上)が悪化することへの懸念」、乳用牛では「消費者の理解が得られない」、輸入鶏肉では「競合他社が値上げしていないため」がそれぞれ最も多かった。

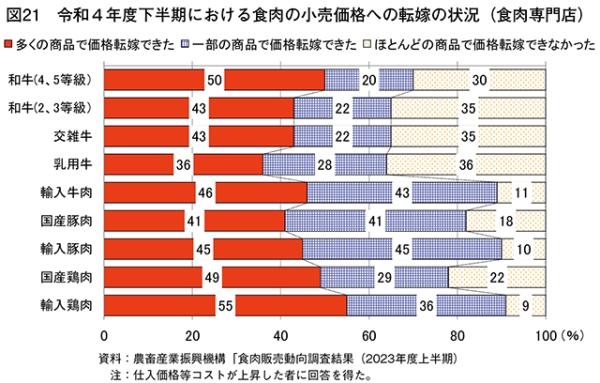

(2)食肉専門店

「多くの商品で価格転嫁できた」と「一部の商品で価格転嫁できた」の合計が、すべての区分で6割以上となった(図21)。中でも、輸入鶏肉は91%、輸入豚肉は90%、輸入牛肉は89%と輸入品は総じて価格転嫁できている状況がうかがえる。国産品は牛肉が64〜70%、国産豚肉は82%、国産鶏肉は78%となった。一方、仕入価格等コストの上昇に対する小売価格の転嫁割合については、「20%未満」が6〜8割弱を占めた(図22)。

小売価格に転嫁できた理由としては、「消費者の理解が得られた」などが挙げられた。一方、小売価格に転嫁できなかった理由としては、「消費者の理解が得られない」「販売状況(売上)が悪化することへの懸念」などが挙げられた。

10 食肉の小売価格への転嫁の見通し

5年度上半期の量販店および食肉専門店における仕入価格等コストの上昇に対する小売価格の転嫁の見通しについては、以下の通りであった。

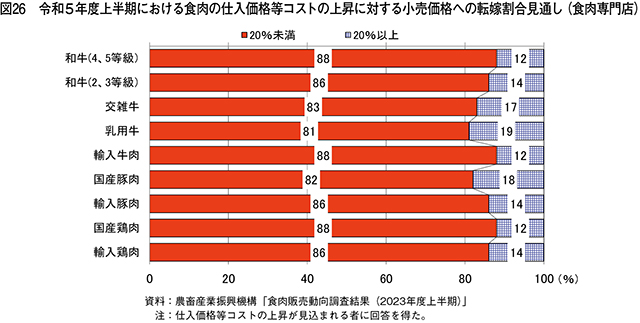

仕入価格等コストの上昇に対する小売価格の転嫁割合については、すべての区分で「20%未満」が最も多くなっている(交雑牛は「20%以上」と同率)(図24)。

小売価格に転嫁する理由としては、「消費者の理解が得られる」「競合他社が値上げするため」が多く挙げられた。一方、小売価格に転嫁しない理由としては、「消費者の理解が得られない」「販売状況(売上)が悪化することへの懸念」「競合他社が値上げしないため」が多く挙げられた。特に、牛肉では「販売状況(売上)が悪化することへの懸念」が最も多く、国産鶏肉では「競合他社が値上げしないため」が最も多かった。それ以外の区分では「販売状況(売上)が悪化することへの懸念」「競合他社が値上げしないため」「消費者の理解が得られない」がそれぞれ多い結果となった。

仕入価格等コストの上昇に対する小売価格の転嫁割合については、どの品目も「20%未満」が80%台と最も多くなっている(図26)。

小売価格に転嫁する理由としては、「消費者の理解が得られた」が多く挙げられた。一方、小売価格に転嫁しない理由としては、「消費者の理解が得られない」「販売状況(売上)が悪化することへの懸念」が多く挙げられた。

令和4年度下半期の価格転嫁の実績と比較すると、転嫁する理由として「競合他社が値上げしたため」、転嫁しない理由として「競合他社が値上げしていないため」が挙げられた。

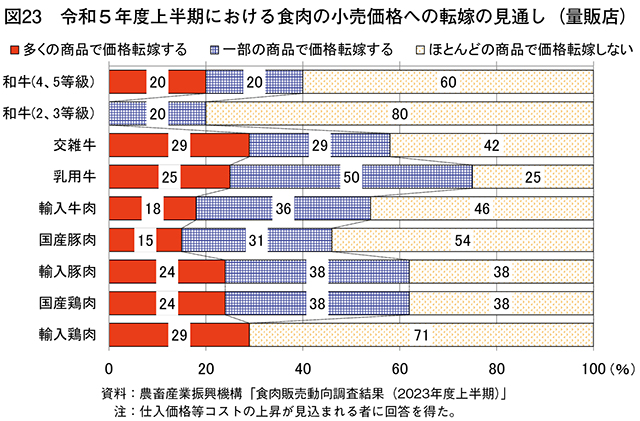

(1)量販店

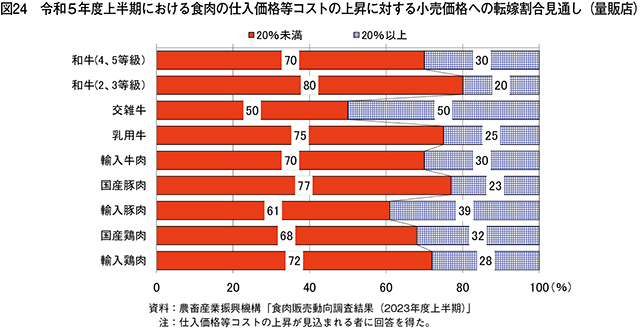

和牛、国産豚肉、輸入鶏肉を除き、「多くの商品で価格転嫁する」と「一部の商品で価格転嫁する」の合計が過半を超えた(図23)。仕入価格等コストの上昇に対する小売価格の転嫁割合については、すべての区分で「20%未満」が最も多くなっている(交雑牛は「20%以上」と同率)(図24)。

小売価格に転嫁する理由としては、「消費者の理解が得られる」「競合他社が値上げするため」が多く挙げられた。一方、小売価格に転嫁しない理由としては、「消費者の理解が得られない」「販売状況(売上)が悪化することへの懸念」「競合他社が値上げしないため」が多く挙げられた。特に、牛肉では「販売状況(売上)が悪化することへの懸念」が最も多く、国産鶏肉では「競合他社が値上げしないため」が最も多かった。それ以外の区分では「販売状況(売上)が悪化することへの懸念」「競合他社が値上げしないため」「消費者の理解が得られない」がそれぞれ多い結果となった。

(2)食肉専門店

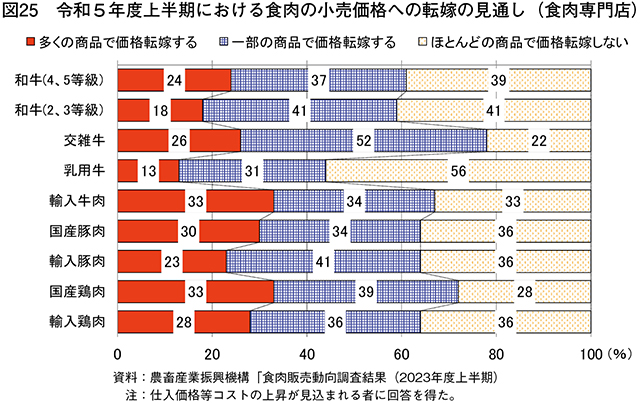

乳用牛を除き、「多くの商品で価格転嫁する」と「一部の商品で価格転嫁する」の合計が、すべての区分でおおむね6割以上となった(図25)。仕入価格等コストの上昇に対する小売価格の転嫁割合については、どの品目も「20%未満」が80%台と最も多くなっている(図26)。

小売価格に転嫁する理由としては、「消費者の理解が得られた」が多く挙げられた。一方、小売価格に転嫁しない理由としては、「消費者の理解が得られない」「販売状況(売上)が悪化することへの懸念」が多く挙げられた。

令和4年度下半期の価格転嫁の実績と比較すると、転嫁する理由として「競合他社が値上げしたため」、転嫁しない理由として「競合他社が値上げしていないため」が挙げられた。

11 おわりに

今回の食肉の販売動向の調査結果については、これまでのCOVID−19の影響に加え、ロシア・ウクライナ情勢や円安・インフレの進展による物価上昇などの影響が反映されるものとなった。特に、長引く物価上昇は、食肉の販売動向にさまざまな影響を与え続けているものと考えられる。

調査結果によれば、卸売業者における令和4年下半期の販売状況は、牛肉全体では7割強が前回調査(4年上半期)と同程度と回答があった一方、豚肉全体では同程度は5割強にとどまり、「相場高」「小売向け需要の減少」などを要因に3割強が減少したと回答した。

5年上半期の販売見通しでは、ほぼすべての畜種などで同程度であると見込まれる中、和牛(4、5等級)の販売では、焼き肉店やホテル向けなどでの増加が見込まれる一方、部位別では和牛のサーロインのみが「消費者の低価格志向」などを要因として減少が同程度を上回った。

小売業者における4年下半期の販売状況は、量販店において「消費者の低価格志向」などを要因に交雑牛、国産豚肉、国産鶏肉で増加が減少を上回った一方、特に輸入牛肉については「値上げにより売上減少」「販促の減少」などを要因に減少が約9割となるなど顕著な結果となった。

5年上半期の販売見通しでは、交雑牛、国産鶏肉、輸入鶏肉で「消費者の低価格志向」「販促の強化」などを要因に増加が過半を占めた。

また、コスト上昇に対する販売価格への転嫁の状況については、卸売業者では、牛肉で約9割、豚肉で約7割が「多くの商品で価格転嫁できた」または「一部の商品で価格転嫁できた」と回答があり、量販店および食肉専門店でも、量販店の和牛(2、3等級)を除き、6割以上が「多くの商品で価格転嫁できた」または「一部の商品で価格転嫁できた」と回答した。一方、量販店および食肉専門店のいずれも、コスト上昇分に対する小売価格への転嫁割合については、20%未満との回答が最も多く、価格転嫁の実施はまだ限定的であるとみられる。

(参考)調査の概要

1.調査方法

アンケート調査

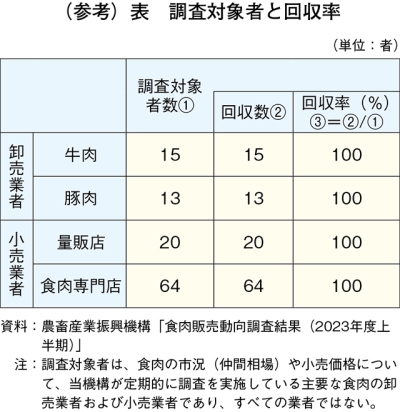

2.調査対象先と回収率

下表の通り

3. 調査期間

2023年2月2日〜2月28日

※調査結果の全体については、機構ホームページにて掲載しております。

( https://www.alic.go.jp/r-nyugyo/raku02_000060.html )

調査結果によれば、卸売業者における令和4年下半期の販売状況は、牛肉全体では7割強が前回調査(4年上半期)と同程度と回答があった一方、豚肉全体では同程度は5割強にとどまり、「相場高」「小売向け需要の減少」などを要因に3割強が減少したと回答した。

5年上半期の販売見通しでは、ほぼすべての畜種などで同程度であると見込まれる中、和牛(4、5等級)の販売では、焼き肉店やホテル向けなどでの増加が見込まれる一方、部位別では和牛のサーロインのみが「消費者の低価格志向」などを要因として減少が同程度を上回った。

小売業者における4年下半期の販売状況は、量販店において「消費者の低価格志向」などを要因に交雑牛、国産豚肉、国産鶏肉で増加が減少を上回った一方、特に輸入牛肉については「値上げにより売上減少」「販促の減少」などを要因に減少が約9割となるなど顕著な結果となった。

5年上半期の販売見通しでは、交雑牛、国産鶏肉、輸入鶏肉で「消費者の低価格志向」「販促の強化」などを要因に増加が過半を占めた。

また、コスト上昇に対する販売価格への転嫁の状況については、卸売業者では、牛肉で約9割、豚肉で約7割が「多くの商品で価格転嫁できた」または「一部の商品で価格転嫁できた」と回答があり、量販店および食肉専門店でも、量販店の和牛(2、3等級)を除き、6割以上が「多くの商品で価格転嫁できた」または「一部の商品で価格転嫁できた」と回答した。一方、量販店および食肉専門店のいずれも、コスト上昇分に対する小売価格への転嫁割合については、20%未満との回答が最も多く、価格転嫁の実施はまだ限定的であるとみられる。

(参考)調査の概要

1.調査方法

アンケート調査

2.調査対象先と回収率

下表の通り

3. 調査期間

2023年2月2日〜2月28日

( https://www.alic.go.jp/r-nyugyo/raku02_000060.html )