ホーム > 畜産 > 畜産の情報 > EU酪農・乳業の現状と展望〜欧州乳製品輸出入・販売業者連合(EUCOLAIT)総会より〜

海外情報 EU 畜産の情報 2023年8月号

EU酪農・乳業の現状と展望〜欧州乳製品輸出入・販売業者連合(EUCOLAIT)総会より〜

調査情報部 渡辺 淳一

【要約】

2022年のEUの生乳出荷量は、乳用経産牛飼養頭数が減少する中で、前年並みを維持した。これは、同年の生乳取引価格が記録的な高値を更新し続けた影響が大きいとされている。23年現在、生乳取引価格は下落基調にあり、中国の需要低下による乳製品価格の下落が一因とされている。世界的な乳製品需給は緩和とひっ迫を繰り返しており、EUを含めた生産動向などへの注視が必要である。

1 はじめに

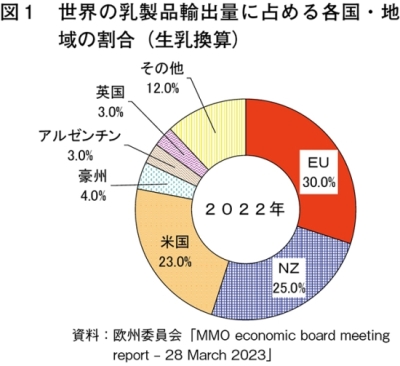

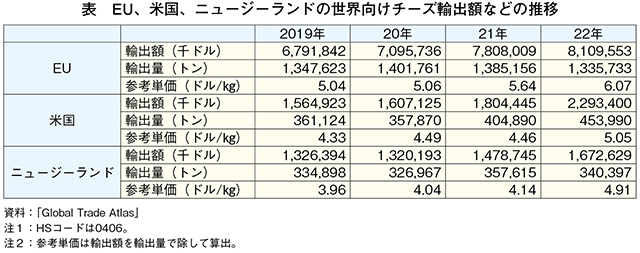

EU(加盟27カ国)は、生乳生産量で全世界の2割弱(国連食糧農業機関(FAO)、2021年)を占める世界有数の酪農地域である。また、EUの乳製品輸出量は、世界の輸出量の3割を占め、国際市場で大きな影響力を有している(図1)。EUの乳製品輸出の柱はチーズであり、米国やニュージーランド(NZ)など主要乳製品輸出国に比べて輸出量は多く、輸出単価も高い(表)。これは、原産地呼称保護や地理的表示保護制度により、輸出市場でのEU産チーズの付加価値が高いことが一因とされる。

本稿では、2023年5月25〜26日にポーランドの首都ワルシャワで開催された欧州乳製品輸出入・販売業者連合(EUCOLAIT)(注1)総会(以下「総会」という)の発表内容を交え、EUの酪農・乳業の現状と展望および主要国の情勢について報告する(写真)。

(注1)EUCOLAITは、EUにおける乳製品の貿易促進のための組織であり、乳製品輸出入業者、乳業、酪農乳業関係団体などで構成されている。EUCOLAIT総会では、EU加盟各国の会員やゲストスピーカーなどから牛乳・乳製品需給の現状や今後の展望、注目すべき事項などが報告される。なお、今回の総会には、250人を超える参加があった。

2 EUの生乳・乳製品需給

(1)生乳出荷量の動向

2022年のEUの生乳出荷量は、前年並みの1億4465万トン(前年比0.02%増)となった(図2)。

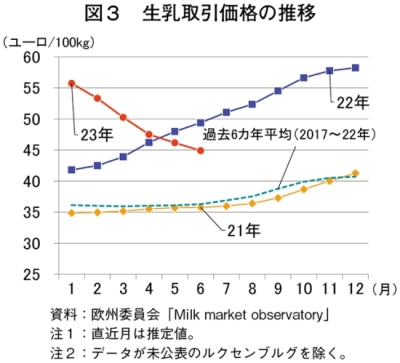

EUの生乳出荷量は、15年3月の生乳クオータ制度(注2)廃止を受けて増加基調で推移していたが、ここ数年は、環境規制の強化やアニマルウェルフェアへの対応などから乳用経産牛飼養頭数が減少傾向にある中で、高泌乳牛の増頭などによる1頭当たり乳量の増加により横ばいで推移している。22年は、乳用経産牛飼養頭数は同0.6%減の1980万頭となったが、下期に穏やかな天候が続き、良質な牧草に恵まれたことで出荷量は前年並みとなった。総会では、22年は生乳取引価格が過去最高水準で推移した(図3)ことも、生乳生産を押し上げる一因と報告された。

23年の生乳出荷量は、需給の緩和に伴う生乳取引価格の下落から酪農家の収益に影響を及ぼしているとされるが、経営基盤を左右するほどの下落にはならないと見込まれることから、1億4437万トン(同0.2%減)と前年並み(注3)になると予測されている。

(注2)生乳生産量の上限枠を加盟国ごとに割り当て、上限を超えた場合、一定額の課徴金を課すとともに、加盟国内の農家間での枠の売買などを認めた生産割当制度。

(注3)海外情報「欧州委員会、生乳・乳製品の短期的需給見通しを公表(EU)」(https://www.alic.go.jp/chosa-c/joho01_003521.html)を参照されたい。

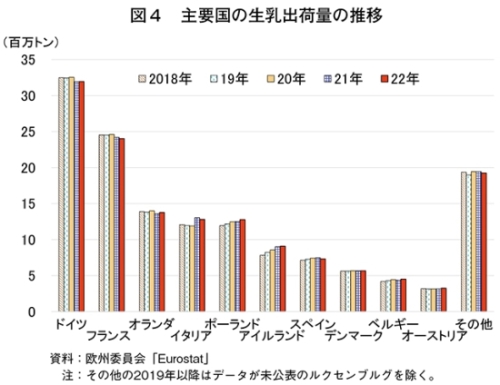

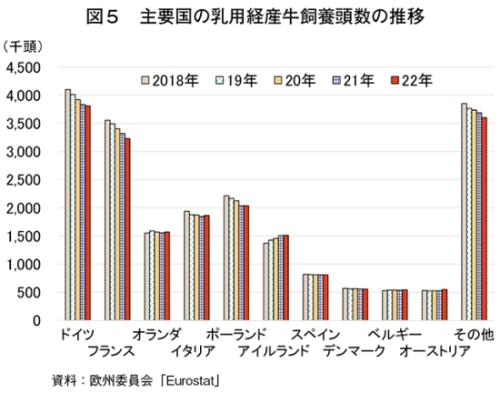

22年の生乳出荷量を加盟国別に見ると、第3位のオランダ(注4)(同1.2%増)、第5位のポーランド(注5)(同2.1%増)、第6位のアイルランド(同0.8%増)は前年を上回った(図4)。

オランダについては、生乳取引価格の高騰が増加の要因とされたが、今後、環境規制が現状の枠組み通りに実施されれば生乳出荷量は減少との見通しも示された。生乳出荷量の減少により、同国の乳業各社は、乳製品生産量を維持するために隣接するベルギーやドイツ西部から集乳する必要が生じるとの報告もあった。この場合、追加の集乳コストなど採算性の課題も生じるため、乳製品に栄養面や機能面の強化といった付加価値を付ける必要もあるとのことだ。

ポーランドについては、農家戸数、乳用経産牛飼養頭数がともに減少する中で、規模拡大の進展が増加要因とされた(図5)。同国では、特に100〜300頭規模を飼養する農家の増加傾向が見られる。

アイルランドは、EU全体の乳用経産牛飼養頭数が減少傾向にある中で、12年連続で増頭したことが要因とされた。22年は前年比0.3%増と前年並みではあるが頭数増加を維持している。ただし、総会では、近年の天候不順が続く中で、23年も年初からの長引く降雨により、牧草の生育に加えて冷涼な気候が需要の低下を招くことで生乳出荷量にマイナスの影響を及ぼすとの見込みが報告された。現に22年の生乳出荷量の伸び率(同0.8%増)は、直近3年の値(同3.9〜5.6%増)を大きく下回った。

一方、EU加盟国の中で生乳出荷量第1位のドイツ(注6)および第2位のフランスは、ともに乳用経産牛飼養頭数が減少しており、これが生乳出荷量の減少要因とされている。総会では、特にドイツの飼養頭数減少の背景として、生産資材費の高騰やアニマルウェルフェアに関連する規制の厳格化の影響が挙げられるとされた。このため、今後、同国の生乳出荷量がこれまでの水準に戻ることは考えにくいとされている(注7)。

(注4)『畜産の情報』2023年6月号「フランスとオランダにおける酪農の最近の動向について」(https://www.alic.go.jp/joho-c/joho05_002770.html)を参照されたい。

(注5)『畜産の情報』2021年1月号「ポーランドにおける牛乳・乳製品の生産および輸出動向について」(https://www.alic.go.jp/joho-c/joho05_001472.html)を参照されたい。

(注6)『畜産の情報』2022年9月号「酪農大国ドイツにおける持続可能性への取り組み」(https://www.alic.go.jp/joho-c/joho05_002381.html)を参照されたい。

(注7)2023年1〜4月のドイツの生乳出荷量は、前年同期に比べわずかに増加している。本誌37ページ「乳製品価格の下落により、バターと脱脂粉乳の輸出量が増加」を参照されたい。

(2)乳製品の生産・輸出動向

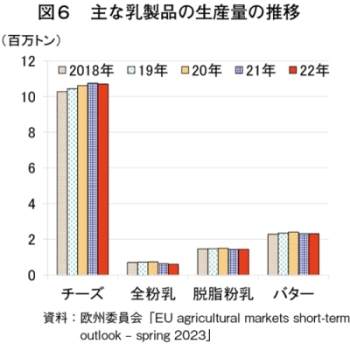

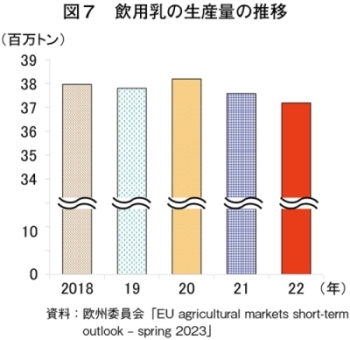

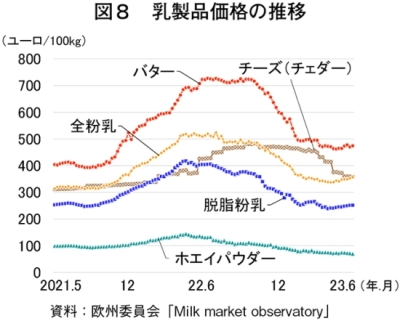

2022年のEUの乳製品生産量は、脱脂粉乳(前年比0.7%増)が前年をわずかに上回ったものの、その他の乳製品は前年を下回った(図6、7)。また、EUの乳製品価格は、コロナ禍からの経済回復を背景とした乳製品需要の高まりにより、22年は過去最高の水準に達したが、同年後半には下落に転じている(図8)。これは、インフレ圧力により食品価格全般が高騰する中で、消費者の購買力低下から乳製品需給が緩和したことや、より一層の乳製品価格の下落を見越した需要者による発注の先延ばしなどによるものとされている。

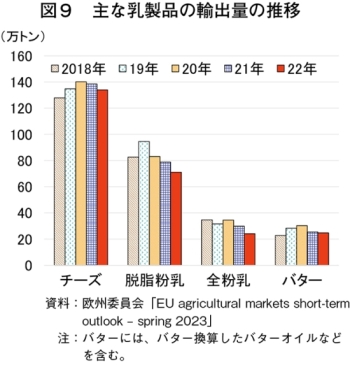

22年のEUの主な乳製品の輸出量を見ると、すべての品目で前年を下回った(図9)。ただし、輸出額では、乳製品価格の高騰もあり過去最高水準に達している。同年の輸出先については、第1位が英国、第2位は中国、第3位は米国、第4位は韓国(前年は日本)と報告されている。

総会で報告された品目別の需給動向は以下の通りである。

ア 飲用乳

EU域内の飲用乳(乳飲料などを含む)需要は減少している。1人当たり飲用乳消費量は、2012年の86.9キログラムから22年は81.4キログラムとなり、この10年間で6.3%減となっている。このため、22年の飲用乳の生産量は、前年比1.0%減とわずかに減少した。

イ チーズ

これまで堅調な需要を背景に増産基調で推移していたが、2022年の生産量は前年比0.5%減とわずかに減少した。これは、同年のチーズ価格の高騰が輸出量減少を招いたためとされている。EU域内の1人当たりチーズ消費量については、12年の18.1キログラムから22年には20.9キログラムとなり、この10年間で15.5%増とかなり大きく増加している。23年は、チーズ価格の低下による輸出量の回復から、生産量の増加が見込まれている。特に、これまでチーズを消費する習慣がなかった地域でも、インターネットの動画サイトなどを通じてピザなどを知ることで、チーズ需要が喚起される余地があるとする例も報告されており、引き続きチーズ需要は堅調と見込まれている。

ウ バター

2022年のバターの生産量は、前年比0.1%減と前年並みとなった。これは、EU域内のバター需要が堅調に推移している中で、同年のチーズ生産量の減少に伴いバターへの生乳仕向け量が維持されたことによる。EU域内の1人当たりバター消費量は、12年の4.2キログラムから22年は4.7キログラムとなり、この10年間で13.8%増とかなり大きく増加している。しかし、チーズと同様にバター価格も上昇したため、同年の輸出量は同2.6%減とわずかに減少した。

エ 脱脂粉乳

2022年の脱脂粉乳の生産量は、前年比0.7%増とわずかに増加した。しかし他の乳製品と同様に22年は価格が高騰し、国際的な価格競争力が低下したため、輸出量は同9.8%減とかなりの程度減少した。EU域内では、乳用経産牛飼養頭数の減少に伴い子牛頭数も減少しているため、脱脂粉乳の用途の一つとなる子牛用飼料としての需要も減少している。23年下期は、需要をけん引してきた中国向けなどの輸出の伸びはわずかと見込まれること、および生産量が前年並みで推移する見込みから、価格の低下が予測されている(注8)。

(注8)2023年第1四半期のEUの脱脂粉乳の輸出量は、前年に比べ増加している。本誌37ページ「乳製品価格の下落により、バターと脱脂粉乳の輸出量が増加」を参照されたい。

オ 全粉乳

2022年の全粉乳生産量は、他の乳製品に比べ製造量が多くないものの、前年比5.5%減とやや減少した。また、輸出量は同19.2%減と大幅に減少した。全粉乳の主な輸出先は中国であるが、同国国内における生産能力の増加や同国政府による2年半にわたる新型コロナウイルス感染症対策を発端とする需要の低下が影響した。このような状況は、EUだけではなく、中国向けの全粉乳輸出量が最大となるNZも同様であった。

3 世界の乳製品市場の動き

総会では、EU産乳製品の輸出先や国際市場で競合する国々の動向について報告が行われた。ここでは、それら国々の中から、国際相場を左右する存在となった中国、中国向け輸出競合相手であるNZ、また、近年、乳製品輸出を伸ばしている米国の動向について紹介する。

(1)中国

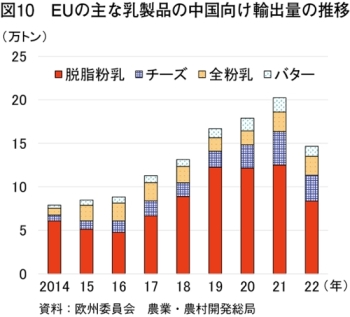

中国は、EUにとって主要な乳製品輸出先の一つである。2021年までは、同国の乳製品需要の増加により、EUからの乳製品輸出量は脱脂粉乳やチーズを中心に増加傾向で推移していた(図10)。しかしながら、22年は、EUの乳製品価格が総じて過去最高の水準となったことや、中国国内の生乳生産量の増加(注9)から、同国向け乳製品輸出量は、前年比27.6%減の14万7000トンと大幅に減少した。

世界の乳製品輸入量に占める中国の割合は、13年の15%から22年には22%まで増加するなど、世界の乳製品需給に及ぼす影響は拡大している。総会では、中国の乳製品輸入量が1%増減すると、乳製品の国際価格も1%程度変動するとの報告もあるなど、22年の中国向け輸出量の減少が、最近のEUの乳製品価格下落の一因と捉えられている。

また、中国のゼロコロナ政策に伴う収入の減少などから消費者の乳製品購買力は低下しており、23年5月には生乳価格が4カ月連続で前月比1%以上下落するなど、酪農家の収益性も低下しているとされた。総会では、中国の生乳生産は減速が見込まれ(注10)、この影響により、23年の同国の乳製品輸入量は前年比約2%増の予測も報告されている。同国の乳製品輸入が安定基調に変化することで、下落基調にあったEUの乳製品価格はこの数カ月間安定的に推移しており、中国の乳製品輸入の安定化は、EUのみならず、世界の乳製品貿易の安定にもプラスに働くものとみられる。

(注9)『畜産の情報』2023年7月号「生乳生産量増加も乳価の下落止まらず」(https://www.alic.go.jp/joho-c/joho05_002825.html)を参照されたい。

(注10)2023年第1四半期の中国の生乳生産量は、前年に比べ増加している。『畜産の情報』2023年7月号「生乳生産量増加も乳価の下落止まらず」(https://www.alic.go.jp/joho-c/joho05_002825.html)を参照されたい。

(2)ニュージーランド

NZの牛乳・乳製品輸出量は、世界の3割弱を占め、EUにとって乳製品の貿易競合国の一つである。NZの生乳生産体系はEUや米国とは大きく異なり、1頭当たり乳量は多くない。また、牧草の量は季節的に多寡があるものの1年中生育しているため、年間を通して屋外で飼養管理されている。また、季節繁殖が行われているため、生乳生産量は季節性を反映して大きく増減し、特に6、7月の生乳生産量は低下する。この時期に生産される生乳は、非常に小さな国内市場向けとなる。また、輸出先はいずれもNZから距離が遠いため、長距離輸送の可能な乳製品が多く製造される。輸出される乳製品は50%以上が全粉乳であり、バターも多く輸出されている。輸出先は中国が40%を占め、次いで豪州およびインドネシアがそれぞれ5%、米国、日本、マレーシアがそれぞれ4%を占める。

NZの牛乳・乳製品輸出量は、世界の3割弱を占め、EUにとって乳製品の貿易競合国の一つである。NZの生乳生産体系はEUや米国とは大きく異なり、1頭当たり乳量は多くない。また、牧草の量は季節的に多寡があるものの1年中生育しているため、年間を通して屋外で飼養管理されている。また、季節繁殖が行われているため、生乳生産量は季節性を反映して大きく増減し、特に6、7月の生乳生産量は低下する。この時期に生産される生乳は、非常に小さな国内市場向けとなる。また、輸出先はいずれもNZから距離が遠いため、長距離輸送の可能な乳製品が多く製造される。輸出される乳製品は50%以上が全粉乳であり、バターも多く輸出されている。輸出先は中国が40%を占め、次いで豪州およびインドネシアがそれぞれ5%、米国、日本、マレーシアがそれぞれ4%を占める。

総会では、NZの参加者から、NZは中国をはじめ多くの国とFTAを締結しているが、EUとのFTA(注11)については「市場規模に比して非常に少ない割当量と貿易制限的な割当関税の組み合わせにより、NZの乳製品産業にとっては商業的に意味のあるものには程遠い」という不満感が示された。

(注11)海外情報「EUとニュージーランド、FTAで大筋合意(その1:EU側の措置と反応)(EU)」(https://www.alic.go.jp/chosa-c/joho01_003300.html)および「ニュージーランドとEU、FTAで大筋合意(その2:ニュージーランド側の措置と反応)」(https://www.alic.go.jp/chosa-c/joho01_003297.html)を参照されたい。

(3)米国

米国の牛乳・乳製品輸出量は2022年、世界の乳製品輸出量の23%を占め、EUにとってNZと同様に乳製品の貿易競合国の一つである。EUとNZの22年のチーズ輸出量が前年を下回る一方、米国は前年比12.1%増と前年を上回った。また、米国では生乳生産量の18%が輸出に仕向けられており、近年の主要な輸出先はメキシコ、次いで東南アジアとなる。主な輸出乳製品は、チーズ、ホエイや乳糖、および近年国内消費量が減少している脱脂粉乳となる。EUとの乳製品貿易では、米国が輸入超過の状態にあり、米国はこれを問題視している。

同国内では、チーズやバターの需要が伸びており、製造工場の新設などのインフラの整備が進められている。民間乳業のみならず、生産規模の拡大を求める酪農家や生産者団体などの投資によるインフラ整備も進められている。

コラム1 ニュージーランド発表者からの声

NZの温室効果ガス(Green House Gas:GHG)の多くは農業から発生しているとされ、2050年にはGHG排出量をゼロとする目標がある。これを達成するため、25年1月にメタンと窒素酸化物の排出権市場を作り、また、乳牛50頭以上を飼養する農家はデータベースに登録しGHG発生量に応じた賦課金を徴収する仕組みが作られる。ただし、GHGの排出削減につながる技術を導入した場合、賦課金が減額される仕組みとなる。賦課金は気候変動対策や環境保全につながる研究などの原資となる。

環境政策は今に始まったことではなく、NZの乳牛は、これまでの環境政策により15年以降ですでに約3%減少しているとされ、今後の追加的な環境政策により酪農部門に不公平な影響を与えることが危惧 されている。

これらの環境政策をくぐり抜けた後には、NZの持続可能性が優れたものだと世界に証明され、世界の乳製品市場でNZに何らかの優位性がもたらされていることを切に願っている。

コラム2 米国発表者からの声

米国乳業の現在の課題の一つとして、EUの地理的表示(GI)保護制度など貿易歪曲的な政策が挙げられる。EUが唱えるGI保護制度は世界中で貿易障壁として使われており米国はこれに強く反対する。

米国の乳業は欧州に起源を持ち、乳製品の製造方法も欧州から受け継いだものである。GIで保護された製品と同じ製造方法による米国の乳製品は何ら変わりない。パルメザンはパルメザンであり、フェタはフェタである。われわれは欧州からの移民の国で、欧州の伝統的な製法を引き継いで情熱をもって製造している。それを違うと言うのは差別である。米国は国土が広く、土地があるので製造工場の規模が大きくなり、それは経済原理として合理的なことである。こうした原理を無視して、小規模で生産されたものにのみ価値があるとする制度は理にかなっていない。

米国はEUと協力してチーズの消費拡大に力を入れていきたい。高たんぱく質で付加価値のあるチーズを消費者に広めていきたいと考えている。

4 おわりに

EUの酪農は、GHGや窒素排出量の削減、アニマルウェルフェアの強化など持続可能な食料供給に向けた動きの中で、乳用経産牛飼養頭数の減少や、中期的な生乳生産の横ばいから微減での推移が予測されている。

今後の乳製品需要について総会では、インフレ抑制のための金利引き上げによる景気の後退を懸念する一方で、インドやパキスタンおよびアフリカの国々では需要の増加が見られるといった発表もあった。

世界の人口は増加を続け、2050年には97億人になると推計されている。拡大する人口を賄うために、世界における食料増産は至上命題であるように言われてきたが、EUの生乳生産は横ばいから微減で推移するとされている。生乳需給のひっ迫は価格の上昇を招き、生乳の増産につながるものと理屈では考えられるが、22年は過去最高を記録する高乳価であったものの前年並みの生産量にとどまった。その要因には飼料高など生産コストの高騰もあるが、厳しい環境規制が増産を阻んでいることも忘れてはならない。

現在の乳価は、中国からの需要の軟化や世界経済の鈍化による乳製品需要の緩和に伴い下落基調にあり、生乳生産への影響も懸念されている。乳製品の世界最大の供給地域であるEUは、世界の乳製品市場に大きな影響力を有している。EU加盟27カ国全体としての生乳生産が停滞する中で、緩和とひっ迫を繰り返す国際需給や乳製品価格の動向は注視していく必要がある。