ホーム > 畜産 > 畜産の情報 > ブラジルにおける近年の豚肉需給動向

海外情報 畜産の情報 2023年10月号

ブラジルにおける近年の豚肉需給動向

調査情報部

【要約】

ブラジルの豚肉需給は近年、中国におけるアフリカ豚熱の発生や新型コロナウイルス感染症の世界的流行などにより大きな影響を受けた。同国の豚肉産業は、鶏肉、牛肉の規模に及ばないものの、国内外でその位置付けが高まってきており、生産量、輸出量ともに世界第4位となるなど、国際需給に影響を与える存在となっている。

1 はじめに

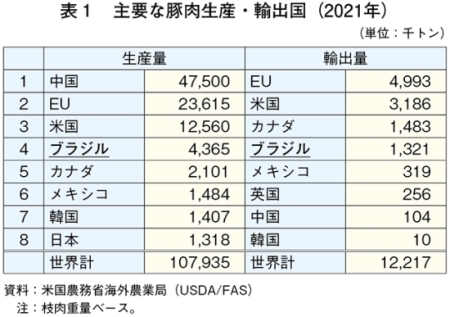

ブラジルの豚肉は、生産量が世界全体の4.0%、輸出量が同10.8%を占め、いずれも世界第4位(2021年)と主要豚肉生産・供給国の一つである(表1)。ブラジル国内では、鶏肉や牛肉に及ばないものの豚肉産業の規模は拡大基調で推移している。近年では、中国でのアフリカ豚熱の発生、新型コロナウイルス感染症(COVID−19)の世界的流行などが同国の豚肉需給に大きな影響を及ぼしている。また、2021年5月には、同国内の口蹄疫ワクチン非接種清浄地域が拡大するなど、今後もさらなる豚肉生産の拡大が見込まれている。

本稿では、23年に実施した委託調査に基づき、近年のブラジルの豚肉需給動向および今後の見通しについて報告する。

なお、本稿中の為替レートは、1米ドル=147.20円、1レアル=29.91円(注)を使用した。

(注)三菱UFJリサーチ&コンサルティング株式会社「月中・月末平均の為替相場」の2023年8月末日TTS相場および現地参考為替相場(Selling)。

2 ブラジルの経済などの状況

ブラジル地理統計院(IBGE)によると、2022年の同国の実質GDP成長率は2.9%と前年の5.0%から下落した(図1)。この数年間の推移を見ると、史上最悪の不景気といわれた15〜16年は2年連続マイナス成長となり、17〜19年は1%台の低成長となった。経済が十分に回復しない中で、20年にはCOVID−19の拡大防止対策として経済活動が一時的に停止した結果、同年の成長率は4年ぶりにマイナス成長に転じた。21年は、COVID−19対策として積極的な投資が行われるとともに各種規制の緩和により経済活動が再開したことで5.0%の成長率となった。22年は前年の高インフレ率の影響から減速に転じ、23年はさらに低下すると見込まれている。

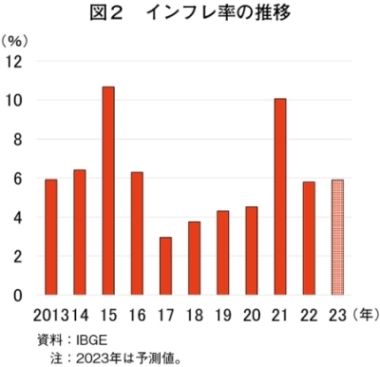

また、21年のインフレ率は10.1%と15年以来の高水準を記録後、22年には5.8%となり、23年も同程度と見込まれている(図2)。

3 豚肉需給動向

(1)概況

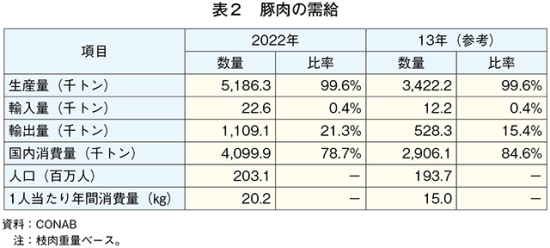

ブラジル国家食糧供給公社(CONAB)が公表している同国の豚肉需給(2022年)を見ると、供給量(生産量+輸入量)は約521万トンで、その99%以上が国産である(表2)。生産量の約8割となる約410万トンが2億人を超える人口を抱える国内市場に仕向けられ、残りの2割となる約111万トンが輸出に仕向けられている。

10年前の13年と比較すると、豚肉生産量の増加に合わせて、国内消費量、輸出量ともに増加している。国内消費量の増加には、人口増加に加え1人当たり年間消費量の増加も寄与している。

(2)主な出来事

次に、近年の豚肉需給に大きな変化を及ぼした主な出来事として、ブラジルの口蹄疫ステータスの見直し、中国でのアフリカ豚熱発生およびCOVID−19の流行について記述する。

ア 口蹄疫ステータスの見直し

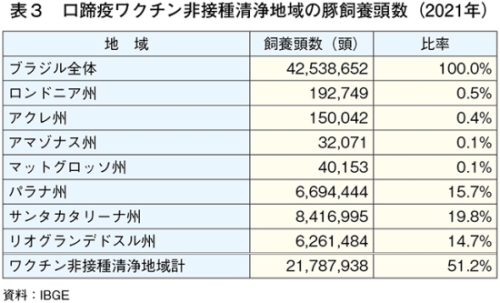

国際獣疫事務局(WOAH)は2021年5月の年次総会において、ブラジルの6地域を口蹄疫ワクチン非接種清浄地域として認定することを決定した。新たに追加されたのは、南部のパラナ州とリオグランデドスル州、北部のアクレ州とロンドニア州の全域および北部のアマゾナス州と中西部のマットグロッソ州の一部である(図3)。これまで同国で唯一口蹄疫ワクチン非接種清浄地域の認定を受けていた南部サンタカタリーナ州(2007年認定)と合わせて、5州全域および2州の一部が口蹄疫ワクチン非接種清浄地域となった。また、残りの地域は口蹄疫ワクチン接種清浄地域である。

ブラジル農牧省(MAPA)が17年10月に策定した口蹄疫の撲滅および予防に関する国家戦略(PE−PNEFA、最新は22年改訂)では、26年までにブラジルのすべての地域で口蹄疫ワクチン非接種清浄地域として認定を受けることを目標としている。

21年の口蹄疫ステータスの見直しにより、ブラジル国内の豚飼養頭数に占める非接種清浄地域の豚飼養頭数の割合は、21年時点で19.8%から51.2%に拡大した(表3)。これは、同国内の豚飼養頭数の15.7%、14.7%を占める主産地のパラナ州およびリオグランデドスル州が非接種清浄地域と認定されたことが大きい。

イ 中国でのアフリカ豚熱発生

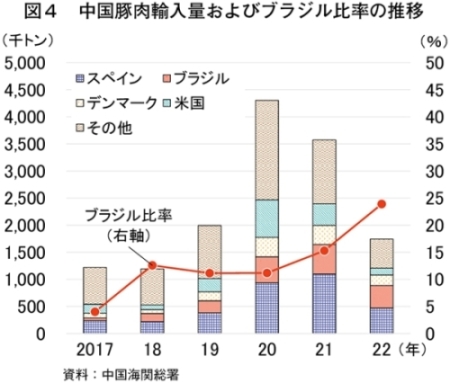

2018年8月に中国で発生したアフリカ豚熱の流行は、同国内での豚肉の供給不足を招き、世界の豚肉をはじめ食肉供給に大きな影響を与えた。このアフリカ豚熱発生前後の同国のブラジルからの豚肉輸入量を見ると、発生前の17年が4万9000トン(中国の豚肉輸入量の4.0%)であったが、21年には11倍の54万6000トン(同15.3%)に拡大した(図4)。中国で豚肉生産が回復し、豚肉輸入量が減少した22年の輸入量は、前年を大幅に下回ったものの、ブラジル産豚肉の輸入量の減少は小幅にとどまったため、同国産豚肉は中国の豚肉輸入量の23.9%を占めており同国の主要輸入先となっている。

ウ 新型コロナウイルス感染症

ブラジルでは、COVID−19の拡大により2回(2020年3〜4月、21年1〜2月)のロックダウン(都市封鎖)が行われた。飲食店はテイクアウトとデリバリーのみの営業となり、食品、医薬品など生活必需品を販売する店舗のみ営業が許可された。卸売市場や露店市も自治体の判断で閉鎖され、レストランなど外食産業の営業が停止したため、生体豚価格は大幅に下落した。しかしながら、政府が低所得者を対象に20年4月から給付金(1人当たり月額600レアル(約1万8000円))を支給し、その大部分が食品の購入に充当され、牛肉に比べて安価な豚肉の需要が上昇したことで肥育豚価格も急速に回復した。

一方、食肉処理場では、COVID−19の拡大により20年4〜8月の間に14の施設が操業停止を余儀なくされた。操業が可能な施設では、ソーシャルディスタンスなどの対策が義務化された結果、衛生対策などによるコスト増が食肉価格の上昇につながった。

(3)豚肉生産の動向

ア 飼養頭数

2021年の豚飼養頭数は、4253万9000頭(前年比3.2%増)と2年連続で増加した(図5)。長期的に見るとおおむね増加傾向で推移しており、9年前の12年と比べ9.6%増加した。

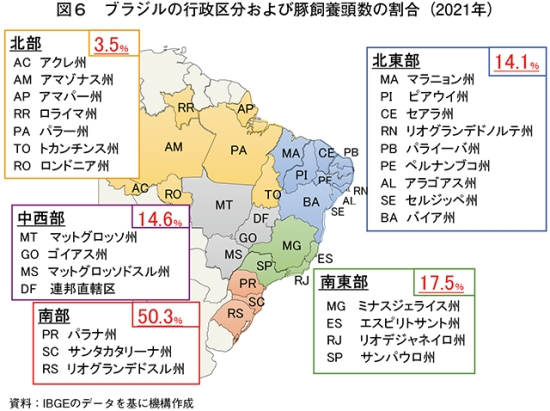

地域別に飼養頭数の割合を見ると、南部が最も大きく全体飼養頭数の50.3%を占め、南東部(全体の17.5%)、中西部(同14.6%)と続いている(図6)。

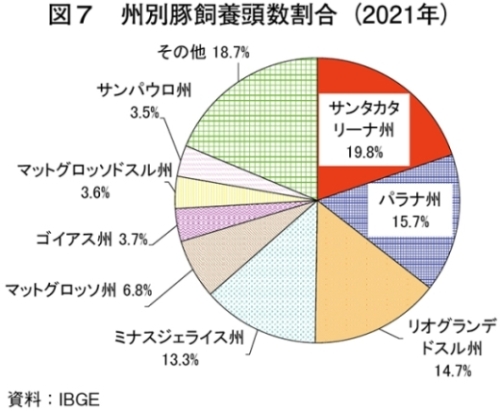

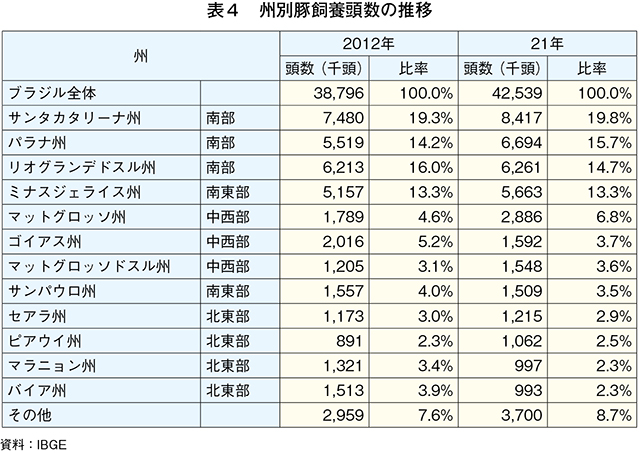

州別では、南部のサンタカタリーナ州(同19.8%)、パラナ州(同15.7%)、リオグランデドスル州(同14.7%)と南部3州が上位3州となっている(図7)。さらに南東部ミナスジェライス州(同13.3%)を合わせた4州で国内飼養頭数の63.5%を占める。これを12年と比較すると、全体の飼養頭数が増加する中、パラナ州や中西部マットグロッソ州の比率が高まる一方、ゴイアス州やリオグランデドスル州の比率は低下している(表4)。

イ 飼養形態

(ア)豚飼養戸数、頭数

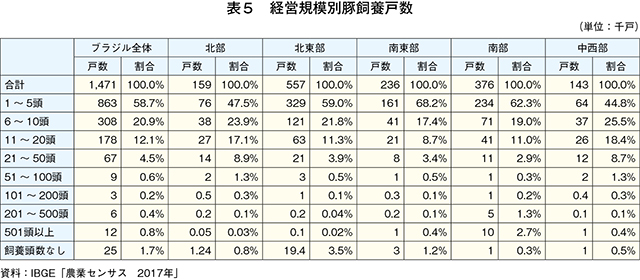

IBGEが公表した2017年の農業センサスによると、ブラジルの豚飼養戸数は147万1000戸である(表5)。地域別に見ると、北東部が55万7000戸と最も多く、南部、南東部の順となっている。豚飼養規模別に見ると、1〜5頭、6〜10頭の小規模農家が全体の8割を占めている。

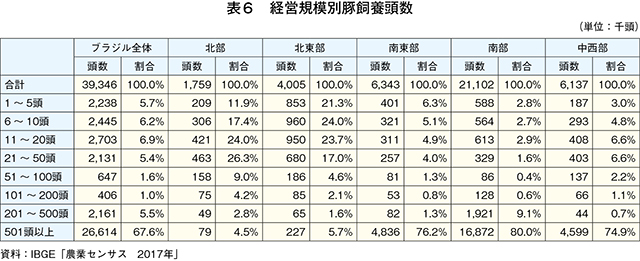

また、ブラジルの豚飼養頭数は、1〜5頭、6〜10頭の小規模層が全体の11.9%となる一方、501頭以上が67.6%を占める(表6)。地域別に見ると、南部、南東部および中西部で大規模生産者の割合が高い一方、北部および北東部では小規模生産者の割合が高く地域間の差が大きい。

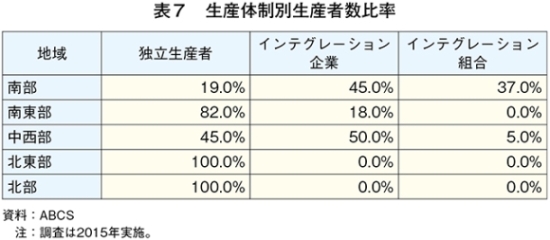

(イ)生産体制

生産体制は、企業(食肉メーカー)または組合によるインテグレーション生産システム下の生産者(以下「インテグレーション生産者」という)と独立生産者に分類される。

経営形態について見ると、独立生産者は、大部分が繁殖から肥育までの一貫経営である。一方、インテグレーション生産者については、繁殖から肥育の段階ごとで分業が行われている。

ブラジル養豚生産者協会(ABCS)が2015年に実施した調査によると、地域により生産体制に違いが見られる(表7)。最大の生産地である南部では、インテグレーション生産者が全体の82.0%、中西部では55.0%を占めている。一方、南東部では独立生産者が82.0%を占めており、北東部および北部はすべてが独立生産者である。

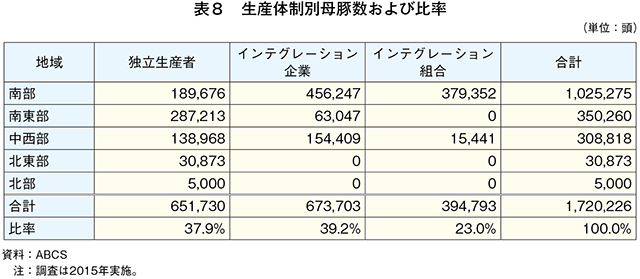

また、母豚数の比率を見ると、企業系インテグレーション生産者が39.2%と最も高く、独立生産者が37.9%、組合系インテグレーション生産者が23.0%となっている(表8)。

ウ 豚肉生産

(ア)と畜頭数

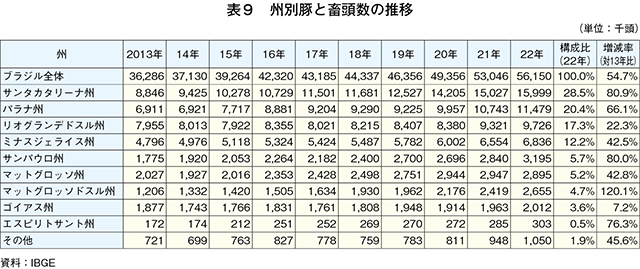

2022年の豚と畜頭数は5615万頭となり、13年(3628万6000頭)以降、一貫して増加傾向で推移している(表9)。

州別のと畜頭数を見ると、サンタカタリーナ州(全体の28.5%)、パラナ州(同20.4%)、リオグランデドスル州(同17.3%)の南部3州が上位を占めており、これら3州で全体の3分の2となる。13年からの増減率を見ると、中西部のマットグロッソドスル州が2.2倍と最も大きく増加している。同州は飼料穀物の主生産地であり、その立地条件の優位性を生かし養豚が拡大しているとみられる。

(イ)豚肉生産量

ブラジルの豚肉生産は、豊富な飼料穀物や安価な労働力を背景に増加してきた。2022年の豚肉生産量は516万7000トンと、13年(311万7000トン)以降一貫して増加傾向で推移している(図8)。また、平均枝肉重量は、1頭当たり92.0キログラムで、13年と比べ7.1%増となった。と畜頭数の増加と平均枝肉重量の増加により豚肉生産量は増加している。

(4)豚肉流通の動向

ア 生体豚価格および生産コスト

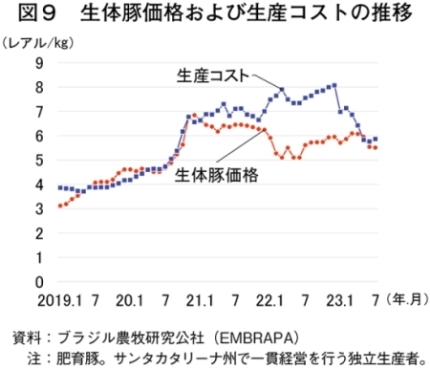

ブラジルにおける近年の生体豚価格(肥育豚)は、2019年から上昇傾向で推移し、20年後半からその傾向を強め、同年12月に1キログラム当たり6.84レアル(205円)の高値となった(図9)。その後は緩やかに下降しており、21年12月以降は同5〜6レアル台で推移している。

また、生体豚生産コストは、19〜20年にかけて生体豚価格と同様に上昇傾向で推移し、22年12月には同8.07レアル(241円)の高値を記録した。これは、中国の堅調な穀物需要や22年2月のウクライナ情勢の影響で穀物価格が高水準で推移したことが要因である。しかしながら、その後は下落に転じ、23年7月の価格は同5.86レアル(175円)となっている。

収益性を見ると、21年は生産コストが生体豚価格を上回り赤字の状況となり、22年にはさらに赤字幅が拡大したが、23年に入り生産コストが下落してきたことで徐々に改善しつつある。

イ 豚肉流通構造

豚肉の流通は、インテグレーションによる生産と独立生産者による生産方法に大別される。さらに、インテグレーションは、組合によるものと企業によるものに分けられる。

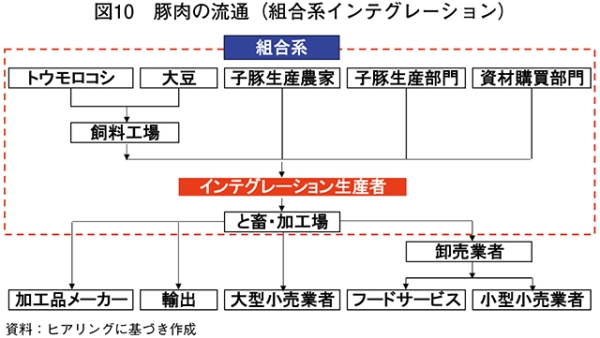

(ア)組合系インテグレーション

組合系インテグレーションでは、組合が中心となり豚の生産からと畜・加工まで管理している(図10)。

南部の組合の多くは、穀物(大豆、トウモロコシ)の生産も行っている総合組合である。組合が飼料工場を保有し、そこで生産した飼料を生産者に提供する場合が多い。子豚は、組合自身が生産部門を有している場合とインテグレーション生産者が生産する場合がある。

インテグレーション生産者は、飼料、子豚、資材の提供を受け、出荷体重になるまで肥育する。肥育豚は、組合のと畜・加工施設(複数の組合で共有する場合もある)で処理される。ブラジルでは、大手スーパーマーケットの取扱量が大きく、この場合は、食肉処理場から直接スーパーマーケットに販売される。一方、小規模小売店や外食への小ロットの販売は、卸売業者を通じて販売される場合が多い。また、組合系の場合、組合直営のスーパーマーケットでの販売も行われる。

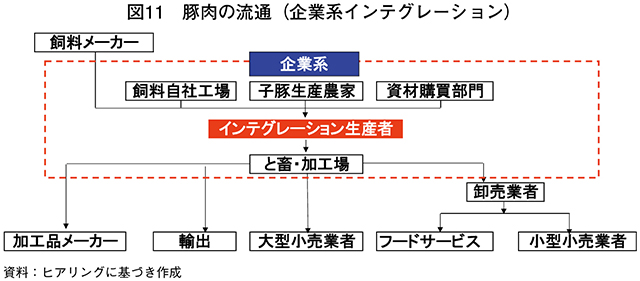

(イ)企業系インテグレーション

企業系インテグレーションでは、飼料工場が内部にある場合と外部の飼料工場から飼料を調達する場合がある。と畜・加工処理後のルートは組合系と同じである(図11)。また、企業によっては、小売店舗網を有している場合もある。

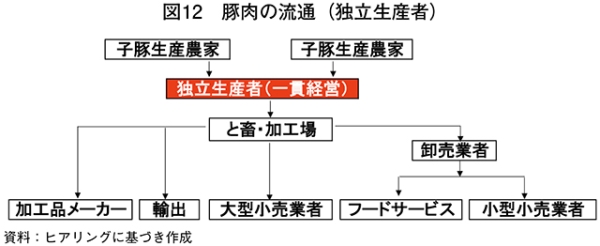

(ウ)独立生産者

インテグレーションシステムに属さない独立生産者は、飼料や資材を外部から購入するが、大規模生産者の場合、配合施設を所有している場合も多い。独立生産者は、一貫生産が大部分で、母豚の管理から出荷まで一貫して行っている(図12)。

(5)豚肉輸出の動向

ア 近年の動向

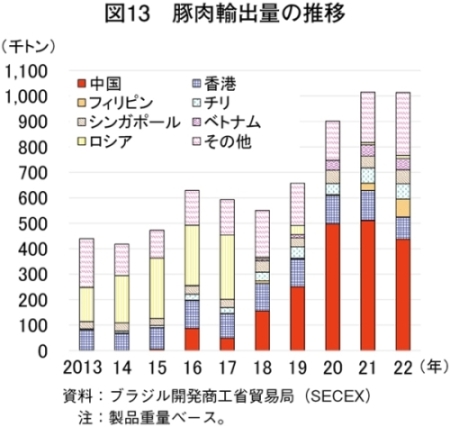

2022年の豚肉輸出量は前年並みの101万4000トン(前年比0.1%減)となった(図13)。豚肉輸出量は19年から急増し、21年には初めて100万トンに達し、22年もこの水準を維持した。

近年の動向を見ると、17年まではロシア向けが輸出量全体の3〜5割程度を占め、最大の輸出先であった。しかしながらロシアは、17年11月〜18年10月に同国で使用を禁止している肥育促進剤(ラクトパミン)の使用を理由にブラジル産豚肉の禁輸措置を講じ、解除後もロシア向け輸出は回復していない。

一方、18年からは中国向けが急速に増加し、20〜21年には輸出量全体の5〜6割を占めるに至った。22年には中国での豚肉需給が緩和し同国向け輸出量が減少したものの、フィリピン、シンガポールなどへの輸出量が増加し、中国向けの落ち込みを補完した。

ブラジルでは、豊富な穀物や安価な労働力を背景に価格競争力を維持し豚肉の輸出を伸ばしてきた。20年以降、米ドルに対するレアル安が進み、その後の為替相場が1米ドル当たり5レアル台で推移したことも輸出増の要因となった(図14)。

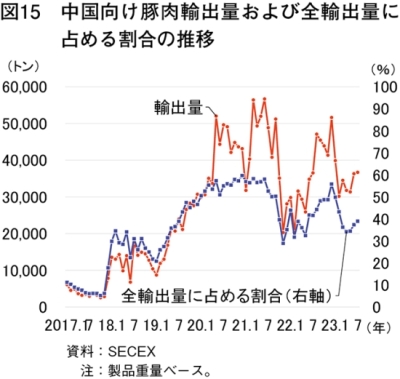

イ 中国向け

近年のブラジルの豚肉輸出動向を見ると、中国向けは2017年12月ごろから急速に増加した(図15)。ブラジルにとって最大の輸出先であるロシア向け輸出が停止したことが、中国向け輸出増につながった。さらに18年8月に中国でアフリカ豚熱が発生し、その後、同国で動物性タンパク質不足となったことから、中国向け輸出が急速に増加した。この状況は21年にピークとなり、同年6月には過去最高となる5万6000トンの豚肉が輸出された。

ウ 日本向け

ブラジルから日本向け輸出については、2013年5月にサンタカタリーナ州で生産された豚肉の家畜衛生条件が定められた。

近年の豚肉輸出量を見ると、17〜18年は1000トン台であったが、19年から増加傾向で推移し、22年には2万6669トン(前年比79.6%増)とブラジルにとって第9位の輸出先となった(図16)。19年ごろから世界の豚肉輸出国が中国向け輸出を増やす中、日本では輸入先の多様化として、これまで実績の少ないブラジルからの輸入を増やし、ブラジルから見ると、中国向け輸出比率が高まる中で、輸出先の多様化を図ったものとみられる。23年1〜7月の日本向け輸出量は2万1005トン(前年同期比49.6%増)と23年になっても増加傾向にある。これは、EUやカナダといった主要輸入先からの輸入量が減少していることなどが要因とみられる。

(6)豚肉消費の動向

ア 豚肉消費

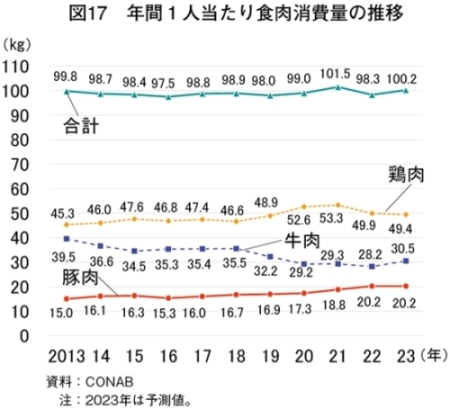

ブラジルの豚肉消費は、かつては脂肪が多く、飼養方法が不衛生であるなど否定的なイメージにより、牛肉や鶏肉と比べて少なかった。

近年は、こういった豚肉のイメージ改善やインフレの進行による消費者の牛肉購買力の低下などから豚肉の消費が増えており、2022年の年間1人当たり豚肉消費量は20.2キログラムとなった(図17)。食肉の消費では、豚肉は鶏肉、牛肉に次ぐ消費量であり、食肉消費量全体の20.5%を占めている。

13年の消費量と比べると、豚肉は34.7%増、鶏肉は10.2%増となる一方、牛肉は28.6%減となっている。

イ 豚肉消費促進に向けた取り組み

ブラジル養豚生産者協会(ABCS)は、2013年から毎年、「全国豚肉週間(SNCS)」という小売チェーンを巻き込んだ豚肉消費拡大キャンペーンを実施している。2022年は7月1〜17日の間、全国22の州で九つの小売グループと提携し、1752店舗でプロモーション活動を行った。

コラム1 パラナ州西部の豚肉生産者

養豚の主産地である南部のパラナ州西端に位置するトレド市の養豚農家を訪問した。同市とその周辺は養豚場が集中しており、飼養頭数は州内の41%を占めている(2021年)。

養豚生産者の多くは家族経営で養豚専業は少なく、穀物(大豆、トウモロコシ)と養豚、養鶏、魚の養殖などの複合経営が大部分である。生産者の多くは地域内にある大小さまざまな企業または組合と契約し、インテグレーションシステムにより生産を行っている。

1 繁殖生産者

この生産者では、分娩した子豚を5〜7.5キログラムまで飼育し出荷する。飼育する母豚は1300頭で、養豚のほか穀物およびカシャッサ(サトウキビの蒸留酒でピンガとも呼ばれる)の製造を行っている。母豚および飼料は自ら購入しており、生産した子豚はすべて企業が買い取る契約になっている。また、コモダット(Comodato)と呼ばれる企業から母豚を貸与される方式もある。

出荷価格は、子豚の重量に応じて定価表が作られている。例えば、子豚の体重が5キログラムの場合、1頭当たり120レアル(約3600円。1キログラム当たり24.07レアル(720円))となる。

近年は飼料価格が高騰したため経営状況が厳しく、生産コストに占める飼料費は通常時の55%から現在は67%に上昇した。企業への出荷価格は飼料価格の動向に応じて調整されないため、生産者利幅が低くなっているとのことである。

また、アニマルウェルフェア対策としては送風機による豚舎の温度管理(摂氏22〜23度)、群飼方式などが取り入れられている。

2 肥育生産者

訪問した生産者は、1950頭を飼育する中規模の家族経営であり、企業系インテグレーションシステムの中に組み込まれて生産している。50年前に家族で入植したが、世代交代の時に所有農地面積が減少したため穀物生産を中止し、現在は養豚のほか芝生産を行っている。父親と息子は石工として兼業しており、母親と娘を中心に養豚を行っている。

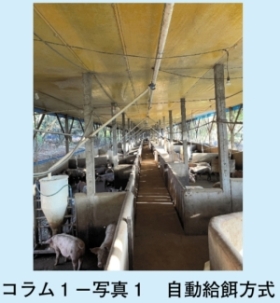

企業から導入した子豚は全頭同時に搬入出され、肥育から出荷まで管理しやすくなっている。また、飼料はサイロから豚舎に自動搬送・給餌されるので、労働負担が大きく軽減されている(コラム1−写真1、2)。

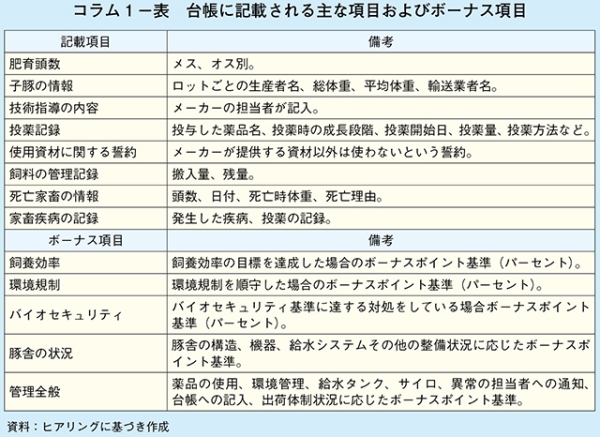

インテグレーション企業では、生産者に対し詳細な飼育管理の記録を義務付けており、台帳で一括管理している。企業の担当者は月2〜3回生産者を訪問し、台帳の確認や技術指導を行っている。また、疾病発生時や死亡頭数増加時は担当者による緊急訪問が行われ、対処方法が指示される。

企業は、生産者が使用する資材(飼料、薬品)を厳しく管理しており、それ以外の資材を使用しないよう生産者から誓約書を徴している。

台帳には、飼養効率、環境規制、バイオセキュリティなどの記載項目があり、それらの項目の達成状況に応じて、最大で30%のボーナスが加算される(コラム1−表)。生産者に支払われる肥育手数料は1頭当たり30〜40レアル(約900〜1200円)で、出荷後14日目に支払われる。

企業との契約期間は5年程度であるが、生産者は1ロットの豚搬入前に通知すれば契約の解消が可能であり、ほかの企業に乗り換えることができる。

コラム2 豚肉の消費スタイル

ABCSが2019年に実施した消費者調査によると、ブラジルでの豚肉の調理方法で一般的なものは、揚げ物(33%)、グリル(24%)、シュラスコ(15%)、煮込み(11%)、炒め物(7%)、蒸し物(5%)となっている。揚げ物は、皮つき肉を揚げた料理のトレーズムのほか、多めの油で焼いたポークチョップなどが含まれるとみられる。グリルは、スペアリブがよく用いられ、味付けした上でオーブンでローストされることが多い。シュラスコは基本的に牛肉であるが、厚切りの皮つき三枚肉などが使われる。内陸にあるミナスジェライス州では、皮がパリパリになるまで焼いた子豚の丸焼きが名物料理である。

ブラジルで最もよく食べられている豚肉煮込み料理はフェイジョアーダである(コラム2−写真)。これは、塩漬けした豚肉、豚足、豚耳などを塩抜きした後、フェイジョン豆と一緒に煮込まれ、白米にかけて、炒めたケール、揚げた豚皮、ポークチョップなどと共に食される。フェイジョアーダを注文し、希望すれば、カイピリーニャ(サトウキビの蒸留酒とライムのカクテル)を無料で提供するのが慣習となっている。専門店を除き、レストランでは水曜日と土曜日に提供されることになっている。

4 課題および今後の見通し

(1)豚肉需給見通し

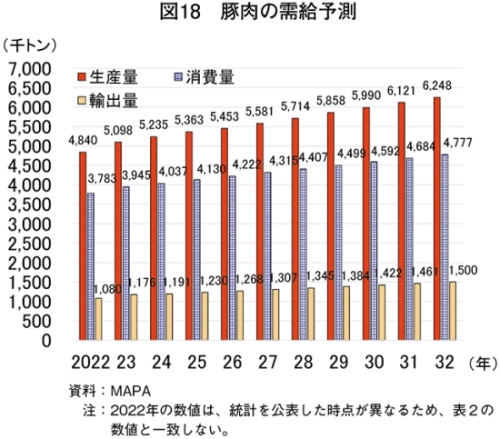

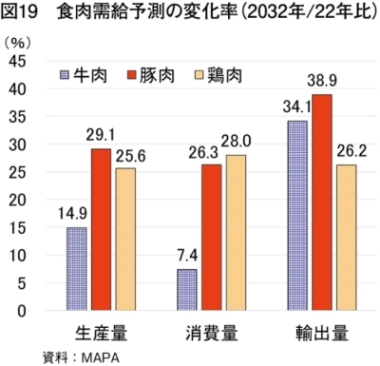

ブラジル農牧省(MAPA)は2023年1月、22〜32年の食肉需給予測を公表した。これによると、豚肉生産量は、22年の484万トンから32年には624万8000トンと、この間で29.1%(年平均2.4%)増加し、鶏肉や牛肉よりも高い伸び率になると見込まれている(図18、19)。

また、豚肉消費量は、22年の378万3000トンから32年には477万7000トンとなり、この間で26.3%(年平均2.3%)増加し、鶏肉の28.0%(年平均2.4%)に次ぐ伸び率で、牛肉は7.4%(年平均0.6%)と見込まれている。

さらに、豚肉輸出量は22年の108万トンから32年には150万トンとなり、この間で38.9%(年平均3.1%)増加し、牛肉や鶏肉よりも高い伸び率になると見込まれている。輸出については、豚肉、牛肉、鶏肉いずれも比較的高い伸び率が予測される。

(2)課題

ア 輸出先の多様化

ブラジルの豚肉輸出は、2019年から中国向け比率が高まり、一時は輸出量全体の5〜6割程度まで上昇し、直近でも4割程度を維持している。今後、豚肉輸出の安定化を図るため、新規輸出先の開拓や既存の輸出先への輸出拡大など、輸出先の多様化が必要と言われている。

イ 口蹄疫ワクチン非接種清浄地域の拡大

MAPAは、輸出拡大のため口蹄疫の撲滅および予防に関する国家戦略において、2026年までにブラジルのすべての地域で口蹄疫ワクチン非接種清浄地域として認定を受けることを目標に掲げている。

ウ 豚肉の消費拡大

ABCSが実施した消費者調査によると、「豚肉は、牛肉や鶏肉よりもヘルシー」「飼育方法が牛肉より優れている」「脂肪が少ない」など肯定的なイメージが増加する一方、高齢者を中心に豚肉に対する偏見が依然として残っているとされる。また、豚肉消費については、地域格差も指摘されている。こういった状況を踏まえ、今後も豚肉に関する正しい知識の普及・啓発が必要とされている。

5 おわりに

ブラジルの豚肉需給は、これまで記したようにこの10年間で大きく変化した。今後の見通しについては、前章で言及したことに加え、次の点に留意する必要がある。

輸出については、口蹄疫ワクチン非接種清浄地域へのステータスの変更に伴う新規輸出市場の開拓が求められている。2022年10月にはペルーとの間で、国境に隣接する北部アクレ州からの豚肉および内臓の輸出に合意した。3年越しの交渉成果であるが、21年の同州のステータス変更が支援材料となったとみられる。このほか、主要豚肉輸出国との価格競争力(生産コストや輸送費など)や家畜衛生面での優位性の維持も輸出力強化の上で重要となる。

また、消費については、社会・経済情勢を反映した消費者の購買力、政府などの消費者支援策のほか、牛肉、鶏肉との相対的な価格差の影響を受ける。特に牛肉の価格が抑えられれば伝統的に人気の高い牛肉へ志向が回帰するとの指摘もある。食肉の年間1人当たり消費量が頭打ちの状況の中、牛肉や鶏肉の需給との関連性にも着目する必要がある。