ホーム > 畜産 > 畜産の情報 > ニュージーランドの牛肉生産・輸出の現状と今後の展望

調査・報告/海外 NZ 畜産の情報 2023年11月号

ニュージーランドの牛肉生産・輸出の現状と今後の展望

調査情報部

【要約】

ニュージーランドの牛肉生産は、酪農業の状況に大きく左右される特徴を有している。また近年は、他国との自由貿易協定締結により、市場アクセスを拡大している。他方で、気候変動対策による持続可能な牛肉生産に向け、政府と業界団体の間では、規制案の内容や決定プロセスなどに関し、協議が継続されている。今後は気候変動対策の規制強化により、生産量と輸出量は緩やかに減少することが見込まれている。

1 はじめに

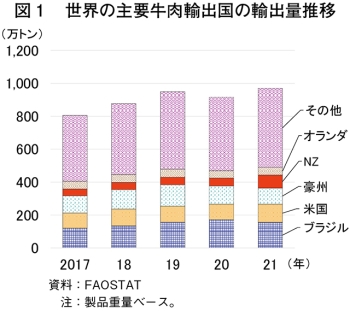

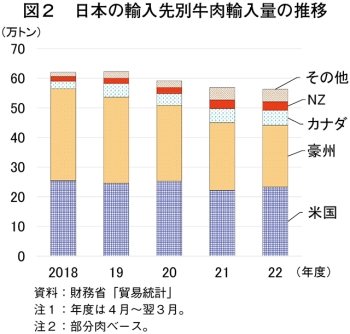

ニュージーランド(NZ)の牛肉生産量は、近年の酪農の規模拡大を背景に、乳用経産牛などのと畜頭数の増加から増加傾向で推移している。また、同国の牛肉生産量は、世界全体の1%未満であるが、牛肉輸出量は約9%を占め、世界第4位の輸出国である(図1)。日本も同国から年間約3万トンの牛肉を輸入しており、その量は増加傾向にある(図2)。本稿ではNZの牛肉生産や輸出の現状および今後の見通しとともに、近年の市場アクセス拡大の変遷や最新の気候変動対策の動きについて報告する。

なお、本稿中特に断りのない限り、NZの年度は10月〜翌9月、為替レートは1NZドル=91.19円(注1)を使用した。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2023年9月末TTS相場。

2 NZの牛肉生産・輸出の動向

(1)牛肉生産の特徴

ア 放牧と季節性のある生産

NZの牛肉生産は、全国に広がるライグラスなどのイネ科牧草やシロクローバーなどのマメ科牧草を中心とした牧草地を中心に、放牧により行われている(写真1)。また、牧草地に肉用牛を放牧した後、丈の短くなった牧草地に羊を放牧するなど、肉用牛と羊の複合経営(以下「肉用牛・羊経営」という)が一般的となっている。

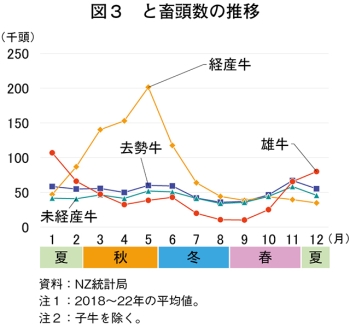

経産牛を除く肉用牛の生産サイクルは、冬から春先(7〜9月)に子牛を出産し、牧草の成長に合わせて肥育が行われるという季節生産が基本となる(図3)。経産牛は月によってと畜頭数に4倍以上もの差が生じるが、これは酪農の乾乳期となる6月を前に乳用牛の更新が行われることから、例年4〜5月に経産牛のと畜頭数が集中するためである。また、雄牛は酪農由来の子牛を中心に肥育されたものであり、生後16〜20カ月齢で出荷されることから、12月〜翌1月にと畜頭数が増加する。

イ 生産コスト

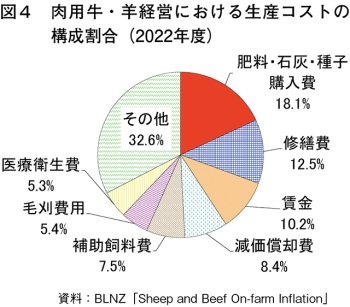

肉用牛・羊経営の場合、放牧が主体となるため、生産コストの内訳は牧草地の維持管理などに必要な肥料・石灰・種子の購入費が最も大きな構成要素となっており、全体の18.1%を占めている(図4)。業界団体のビーフ・アンド・ラム・ニュージーランド(BLNZ)によると、近年のインフレにより、2021年以降、これらの購入費や補助飼料費などが特に上昇しているとされる。

ウ 酪農由来の牛肉生産

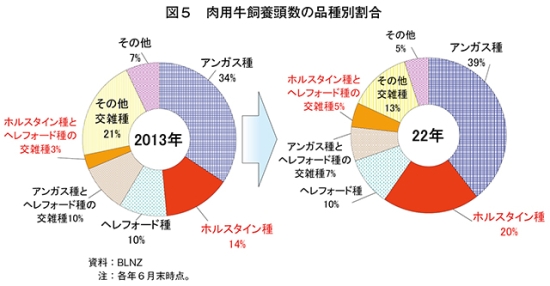

飼養される肉用牛の品種別割合(2022年)を見ると、アンガス種(39%)、ヘレフォード種(10%)やそれらの交雑種(7%)など肉専用種が過半数を占めており、また、乳用種であるホルスタイン種(20%)、ホルスタイン種とヘレフォード種の交雑種(5%)が4分の1を占めるなど、酪農由来の肉用牛も牛肉生産に寄与している(図5)。10年前のデータと比較すると、酪農の規模拡大や肉用牛価格の上昇などを背景に、酪農由来の肉用牛の割合が17%から25%に上昇している。

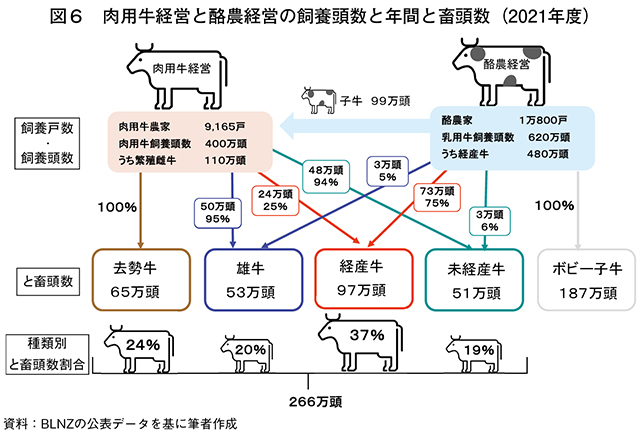

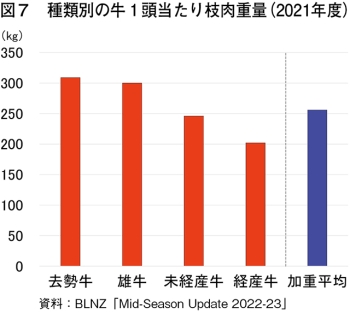

21年度は、酪農経営から肥育もと牛として年間99万頭の子牛が導入されているほか、3万頭の雄牛(雄牛全体の5%)、73万頭の経産牛(経産牛全体の75%)、3万頭の未経産牛(未経産牛全体の6%)がそれぞれ肉用としてと畜されている(図6)。また、同年のと畜頭数266万頭のうち、経産牛が97万頭(全体の37%)と最も多い。種類別の牛1頭当たり枝肉重量を見ると、去勢牛や雄牛は約300キログラム、未経産牛は約250キログラム、経産牛は約200キログラムとなっている(図7)。このほか、子牛の出産シーズンである春先は、酪農部門で乳用・育成に供さない余剰子牛(ボビー子牛)が多く発生する。これらは生後1カ月以内にと畜され、子牛肉やベビーフード向け、ペットフードとして欧州や中東などに輸出されている。

エ 輸出志向型の生産

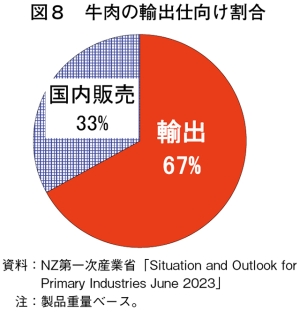

NZの人口は2022年末時点で516万人であり、他の主要牛肉生産国と比較して少なく、国内市場からの需要は限定的であるため、生産される牛肉の約7割が輸出される輸出志向型の牛肉生産となっている(図8)。このため、同国の牛肉生産は為替や海外の需要の影響を受けやすいという特徴がある。

NZの人口は2022年末時点で516万人であり、他の主要牛肉生産国と比較して少なく、国内市場からの需要は限定的であるため、生産される牛肉の約7割が輸出される輸出志向型の牛肉生産となっている(図8)。このため、同国の牛肉生産は為替や海外の需要の影響を受けやすいという特徴がある。

(2)飼養・生産動向

ア 飼養動向

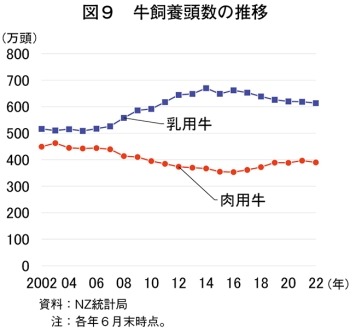

NZの牛飼養頭数は、国際的な乳製品価格の上昇を背景に、肉用牛・羊経営から酪農経営への転換が行われてきたため、長期的には乳用牛が増加傾向で推移しており、2014年は670万頭まで増加した(図9)。その後は酪農の収益性悪化などから緩やかに減少し、22年は614万頭となっている。一方で肉用牛は、牧草地利用の観点から酪農と競合するため、乳用牛頭数と相反関係にある。16年に353万頭まで減少した後、酪農経営からの転換が一部行われたことから、22年には390万頭まで緩やかに増加している。

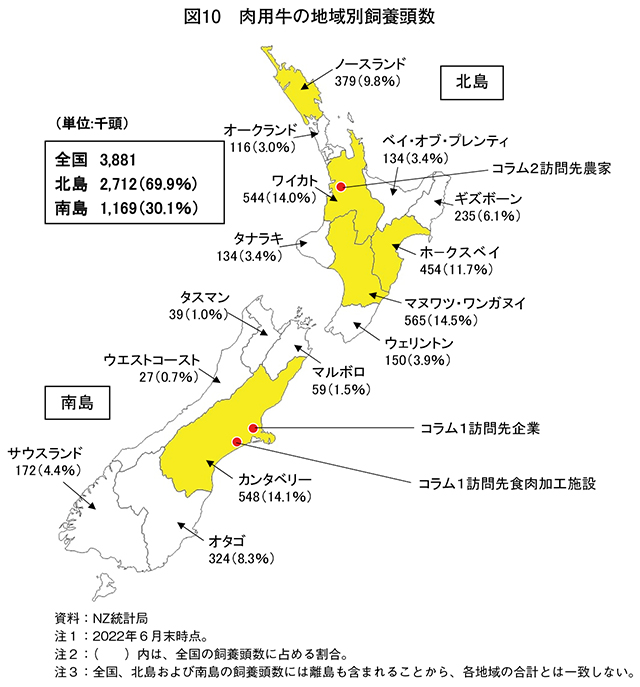

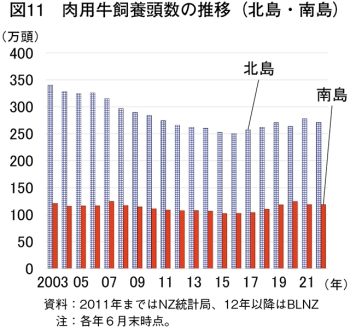

飼養頭数を地域別に見た場合、比較的雨が多く、牧草にとって良好な生育環境が整う北島が全体の7割を占め、中でもノースランド地方、ワイカト地方、ホークスベイ地方、マヌワツ・ワンガヌイ地方が多くなっている(図10)。残り3割を占める南島は、平地が広がるカンタベリー地方を中心にかんがい施設を利用した飼養が行われている。長期的な動向としては、北島が減少からやや上向きで推移する一方、南島は、おおむね横ばいで推移している(図11)。

イ 生産動向

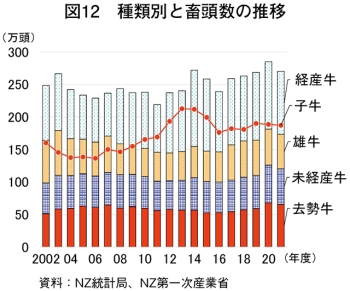

飼養頭数は長期的に減少しているが、と畜頭数は近年増加傾向で推移している。これは、酪農由来の経産牛がと畜頭数の4割弱と最も多く占めているためであり、2021年度は97万頭がと畜されている(図12)。同様にボビー子牛のと畜も増加傾向で推移している。また、ホルスタイン種やその交雑種の雄牛は、12年度まで減少傾向で推移したが、近年は増加傾向に転じ、21年度は53万頭となっている。雄牛や経産牛から生産される牛肉は、主に加工用に仕向けられている。

他方で主に肉専用種である去勢牛は、15年度に53万頭まで減少したが、近年は増加傾向で推移し、21年度は66万頭がと畜されている。未経産牛は12年度に44万頭まで減少したが、こちらも近年増加傾向で推移し、21年度は55万頭がと畜されている。去勢牛および未経産牛は、肉質が良好とされることでプライム牛と呼ばれており、主にテーブルミート用に仕向けられている。

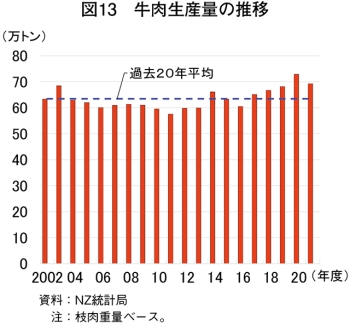

牛肉生産量は、種類別と畜頭数とそれぞれの枝肉重量の差によって多少の増減はあるものの、おおむねと畜頭数の推移と連動しており、近年増加傾向で推移している(図13)。21年度は69万2456トン(前年度比5.0%減)とやや減少したものの、過去20年間の平均値(63万4449トン)と比べて9.1%上回っている。

(3)輸出動向

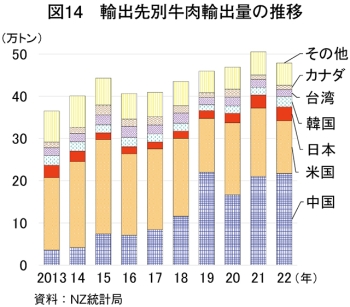

牛肉輸出量は、近年増加傾向で推移しており、2022年には47万8878トンと、この10年間で31.2%増加している(図14)。主に冷凍で輸出されており、輸出先は、中国、米国向けで全体の71.4%を占め、次いで日本、韓国、台湾、カナダ向けと続いている。

輸出先別に見ると、近年、特に中国向けの増加が著しく、22年は21万7456トンと過去10年間で6倍以上に増加し、全体の約半数近くを占めるまでになっている。22年は、新型コロナウイルス感染症(COVID−19)による同国の厳格なロックダウンがあったものの、家庭消費需要の増加もあり、特に大きな輸出量の落ち込みは見られていない。米国向けは主に酪農由来の雄牛や経産牛から生産され、ハンバーガーなどの原料となる加工用冷凍牛肉であるが、近年は中国向けの増加から輸出量は減少傾向で推移しており、22年は12万4328トン(13年比27.5%減)となっている。日本向けは、加工用冷凍牛肉のほか、テーブルミートとして利用される冷蔵牛肉も多く輸出されている。15年に発効した日豪経済連携協定による豪州産牛肉の輸入増の反動で減少したが、近年は環太平洋パートナーシップ協定(CPTPP)の発効などを背景に輸出量は増加基調にあり、22年は3万2979トンが輸出されている。

輸出先別に見ると、近年、特に中国向けの増加が著しく、22年は21万7456トンと過去10年間で6倍以上に増加し、全体の約半数近くを占めるまでになっている。22年は、新型コロナウイルス感染症(COVID−19)による同国の厳格なロックダウンがあったものの、家庭消費需要の増加もあり、特に大きな輸出量の落ち込みは見られていない。米国向けは主に酪農由来の雄牛や経産牛から生産され、ハンバーガーなどの原料となる加工用冷凍牛肉であるが、近年は中国向けの増加から輸出量は減少傾向で推移しており、22年は12万4328トン(13年比27.5%減)となっている。日本向けは、加工用冷凍牛肉のほか、テーブルミートとして利用される冷蔵牛肉も多く輸出されている。15年に発効した日豪経済連携協定による豪州産牛肉の輸入増の反動で減少したが、近年は環太平洋パートナーシップ協定(CPTPP)の発効などを背景に輸出量は増加基調にあり、22年は3万2979トンが輸出されている。

コラム1 アンズコフーズ社の牛肉生産

2023年8月、南島クライストチャーチ近郊にある食肉大手のアンズコフーズ社(本社およびカンタベリー食肉処理施設)を訪問した(コラム1−写真1、位置は図10参照)。

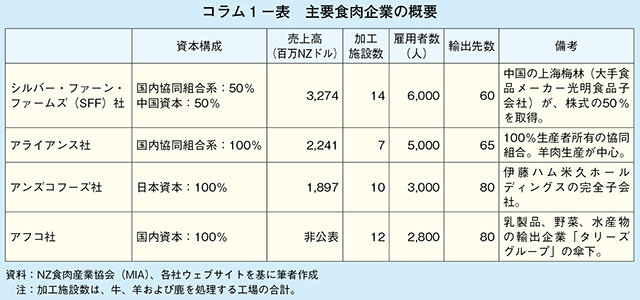

同社はビッグ4と呼ばれるNZの主要食肉企業の一つであり(コラム1―表)、22年度の売上高は、販売単価の上昇などにより前年比16%増の19億NZドル(1733億円)、純利益は前年比2倍の1億4770万NZドル(135億円)となった。近年は、動物由来血液製剤の製造・販売を行うヘルスケア企業の買収も行っている。NZ国内には7カ所の食肉処理施設、3カ所の食肉加工施設(ビーフジャーキーや加熱ハンバーグ、マクドナルド社向けのビーフパティ(コラム1―写真2)の製造)のほか、牛の穀物肥育施設なども有し、日本を含め、全世界で3000人以上を雇用している。年間と畜頭数は、去勢牛・未経産牛が約15万頭、雄牛が約11万頭、経産牛が約15万頭、羊が約220万頭となっている。一般的には去勢牛・未経産牛の平均と畜月齢は24カ月齢未満であり、枝肉重量は半丸で穀物肥育牛が約190キログラム、牧草肥育牛が約150キログラムとなっている。

同社は日本の伊藤ハム米久ホールディングスの完全子会社であるため、他社と比較して日本向けの輸出比率は高いものの、全体の2割弱程度であり、牛肉に関しては重量ベースで中国、米国に次ぐ第3の輸出市場となっている。同社の牛肉および羊肉は、すべてハラル準拠で生産されており、カンタベリー工場ではと畜工程でムスリムの人々が従事し、その後の解体工程では16カ国もの多国籍の従業員が配置されている。さらに、生産される食肉のすべてに対し、米国およびEU向けの衛生管理基準を満たすための統一的なと畜管理が行われている。

訪問時は羊肉生産の端境期であり、子牛生産が最盛期であったことから、ボビー子牛のと畜が羊のラインで行われていた。同社の子牛肉の主な輸出先は、米国のほか、フランスや中東向けなどとなっている。

同社担当者は、NZにおける気候変動対策を推進していく上で、生産規模の拡大は困難であることが予想されるとして、環境対策を含めたNZ産の付加価値をアピールすることで、いかに家畜1頭当たりの価値を高めていくかが、今後の同国の食肉産業界の課題になると語っている。

3 NZ牛肉の輸出市場アクセスの拡大

(1)自由貿易協定(FTA)などの動向

NZはこれまで、1983年に署名・発効した豪州との経済緊密化協定(CER)を皮切りに、シンガポール、タイ、太平洋諸国、香港、マレーシア、中国、東南アジア諸国連合(ASEAN)、台湾、韓国、CPTPP締約国、英国、欧州連合(EU)と自由貿易協定(FTA)などを締結し、貿易の自由化により利益を拡大してきている。特に2022年7月に大筋合意に達したEU、23年5月に発効した英国との協定における牛肉の市場アクセス拡大については、今後のNZのGDPにもたらす効果として、ヒプキンス首相やオコナー農相らがさまざまな場で成果をアピールしている(写真2)。

これらのうち、NZの牛肉輸出に特に効果をもたらす、あるいは今後が期待される主な協定は、中国、台湾、韓国、CPTPP締約国、英国、EUとの協定である。すでに中国は16年に、台湾は14年にNZ産牛肉の関税が撤廃されており、特に中国の関税撤廃は、同国への牛肉輸出拡大に大きく貢献している(図14)。

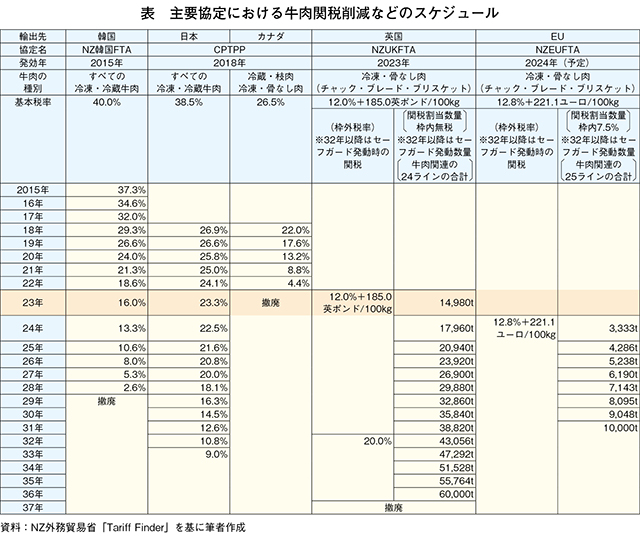

18年に発効したCPTPPは、日本やカナダといった主要な輸出先が含まれており、日本は33年の9.0%に達するまで、毎年段階的に関税が削減される(表)。またカナダは、一部の牛肉品目を除いて無税となっていたが、冷凍・骨なし肉などについて段階的な関税削減が行われ、23年に撤廃された。

23年5月に発効した英国との協定では、枠内税率無税の関税割当が措置されており、37年にはすべての関税が撤廃される予定となっている。また、すでに大筋合意となり、24年の発効に向けた国内手続きが進められているEUとの協定では、発効後枠内税率が7.5%で、31年に最大1万トンまで増加する関税割当が措置される。

(2)業界団体の反応

ア 日本向け

2018年のCPTPP発効当時、NZの業界団体からは、豪州産牛肉の日本市場における関税上の優位性がなくなり、公平な競争下に置かれることになるとして、大いに歓迎された。今回(23年8月)、NZ食肉産業協議会(MIA)代表者に対して輸出市場としての日本をどのように捉えているか取材したところ、今後も重要な輸出市場であるとしたものの、求められるカットの仕様が中国と比較して複雑であるとされた。中国向けはレンダリングに仕向けるような部位も含め、大ぶりなカットのまま箱詰めして輸出することが可能としており、NZにとってコスト負担の少ない輸出先といえる。また業界として、CPTPPのような既存の協定における動物検疫や賞味期限に関する規制などの非関税障壁に係るコスト削減に取り組む必要があるとしている。

イ 英国向け

BLNZおよびMIAは、英国とのFTAで得られた市場アクセスを歓迎する一方、同時に発効となった豪州と英国のFTAにおいて、NZに比べて豪州が牛肉でより大きな市場アクセスを獲得していることから、同国との輸出競争は激しく、NZが提供された市場アクセスを活用するために努力する必要があるとしている。

ウ EU向け

BLNZおよびMIAは、本協定により得られる関税割当数量(発効後8年目以降最大1万トン)が、年間650万トンの赤身肉を消費するEU市場ではごくわずかであり、業界の期待を大きく下回っているとして、不服とする声明を発表している。

4 気候変動対策をめぐる動き

2022年末までのNZ政府による気候変動に関する持続可能な畜産への主な取り組みについては、既報(注2)に委ねるが、本稿では、その後の政府と食肉関係団体の動向などについて紹介する。

(注2)『畜産の情報』2023年3月号「豪州およびニュージーランドの畜産業界における持続可能性 〜気候変動対策を中心に〜」(https://www.alic.go.jp/joho-c/joho05_002629.html)を参照されたい。

(1)政府の方針

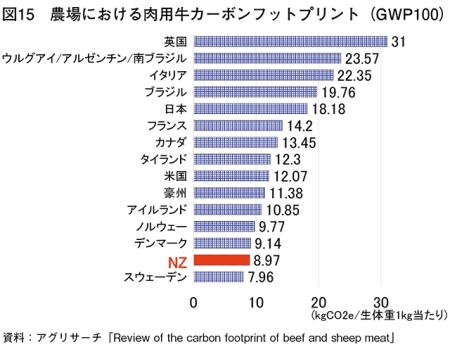

NZの肉用牛農家で飼育される牛の生体重1キログラム当たりのカーボンフットプリントは、100年間の二酸化炭素(CO2)換算の温室効果ガス(GHG)累積値(GWP100)で見た場合、8.97キログラムで世界的にも低い水準となっている(図15)。またBLNZによると、同国の肉用牛・羊経営のGHG排出量は樹木の植生により1990年以降30%減少している。一方で、依然として同国のGHG排出量全体に対し農業由来の排出量が約半分を占めていることから、NZ政府は気候変動対応型の農業を推進する必要があるとしている。また、環境に配慮した同国産農産物について、欧州などへの市場アクセスを拡大し、国際競争力を確保する観点から、同国政府は農業を気候変動対応法で法制化されたGHG排出量取引制度(ETS)の対象とし、農場からのGHG排出量の報告義務とそれに応じた課税の検討を進めている。

GHG排出量削減に向けた必要な知識やツールを農家に提供するため、NZ政府と第一次産業の各団体により2019年に設立されたヘ・ワカ・エケ・ノア(注3)では、ETSに代わる農家からの排出量に応じた課税システムを提案していたが、オコナー農相は、これら代替案の検討を進めるのではなく、他の産業部門と同様に農業もETSによる課税の検討を進めるべきとしている。また、課税額は農業の研究資金に充てることとし、必要最低限に設定する予定としている。

(注3)He Waka Eke Noa:先住民マオリのことわざで、「われわれは皆、一緒にいる」という意味。

(2)政府と関係団体の協議内容

農場からのGHG排出量の報告義務と課税については、2023年10月上旬現在もNZ政府と関係団体との間で内容や発効時期に関する協議が継続している。

気候変動対応法により、農家のGHG排出量の報告は24年1月から、課税は25年1月から義務化される予定であるが、時期尚早と主張する関係団体の意向を踏まえ、23年8月に同国政府はそれぞれの実施時期を2年延長する案を公表し、パブリックコメントを実施した。

これに対しBLNZは同年9月、報告義務の延期は支持するものの、牛・羊産業は課税制度と関係なく、30年までにGHG排出量を10%削減できる公算であることを背景に、課税義務化を正当化することはできない旨の意見を政府に提出している。また、課税義務化を検討する前に、実用的なGHG排出量測定手法と報告の枠組みを構築することや、メタンガスの排出削減目標とそれによる地球温暖化への影響の見直しについて、政府に強く求めている。このほか、農場内の植林による対策は歓迎するものの、炭素ユニット収入に後押しされ、林業への転換のために牛・羊農家の離農が加速している点を懸念事項として挙げている。このため、1990年以前の原生林や湿地帯など、より広範なGHG吸収源を認め、生物多様性などを含む環境的成果に対する報酬を農家に与える仕組みの検討も政府に訴えている。

最大野党である国民党は、2030年までは農家のGHG排出量に応じた課税を行わないほか、3年間は林業への農地転換を禁止するとしている。23年10月14日に行われる総選挙では、現政権の労働党の劣勢が予想されており、その結果や、その後の関係団体との協議によっては、本規制案の内容および決定プロセスに変更が生じる可能性がある。

コラム2−1 植林によるGHG削減対策を行う肉用牛農家

2022年12月、北島ワイカト地方のハミルトン郊外にあるフィリップ・ウェアー氏の肉用牛農家を訪問した(位置は図10参照)。256ヘクタールの広大な敷地に、肉用牛150頭、羊100頭を飼養しており、牧草地を約150区画に分け、輪番放牧を行っている。アンガス種、ヘレフォード種、ホルスタイン種、ベルジアンブルー種、Wagyu交雑種など、多様な品種の肉用牛を近隣の酪農家などから購入し、飼養している(コラム2−1−写真)。労働力はウェアー氏のほか、妻と近隣の農家を引退した方の3人である。

同農場で肥育された肉用牛は、家族経営の食肉企業であるGreenlea社とTe Kuiti Meats社に出荷しており、世界45カ国に輸出されている。

牧草地では3年に一度、マイロとトウモロコシを植えて草地更新を行っている。牧草地が広大で、牧草の生育に合わせて区画を変更するため、柵の設置に苦慮しているが、同氏が過去、NZ政府系研究機関であるアグリサーチに勤務する農業コンサルタントであったことから、同社と協力してバーチャルフェンスを試験的に使用している。

同農場のGHG削減対策として、吸収源確保のための植林を継続的に行っており、22年までの5年間で4万本以上の在来種の木本類を植林している。

肉用牛農家としての気候変動対策へのインセンティブについてウェアー氏に聞いたところ、「20年前であれば、NZの牛肉産業は気候変動対策に全面的に反対したが、最近は国内外の市場が求める重要な事項であり、農家からのGHG排出割合も高いことから、削減対策に取り組むことには皆前向きで、必要な取り組みだと認識している」との回答を得た。しかし一方では、「直接的な収益にはつながらないため、農家にとって挑戦的な取り組みである」とし、大きな課題であることをにじませた。

コラム2−2(参考) 給餌でGHG削減対策に取り組むフィードロット(豪州)

NZの隣国豪州では、牛肉生産における気候変動対策として、フィードロットにおける飼料添加物の利用などが進められている。2023年1月、日本の商社が100%資本を保有するニューサウスウェールズ州グレンイネス(シドニーから北に約600キロメートル)にあるフィードロット「レンジャーズバレー・キャトルステーション」社を訪問し、同社の持続可能性に関する取り組みなどを取材する機会を得た。

同社は、1839年に羊農場として創設されたが、その後、肉牛農場となった。1988年に日本の商社が買収し、当時4000頭の肉牛飼養頭数であったが、現在では4500ヘクタールを超える土地で4万頭を収容できる大規模フィードロットとして規模を拡大してきた。2022年は豪州Wagyuとアンガス種を年間合計5万4000頭出荷しており、部分肉重量に換算すると1580万キログラムの牛肉を市場に提供している。生後12〜18カ月齢程度の肥育もと牛を購入し、一部敷地内の牧草地で一定期間放牧して適正体重に調整した後、フィードロットに移して肥育している。供給先の需要に応じて、品種や肥育日数、脂肪交雑度で分類された五つの異なるブランド名で販売しており、5〜17カ月肥育した後に出荷している。

また同社から出荷された肉牛は、クイーンズランド州にある3社の食肉処理施設で加工処理された後、豪州国内のほか世界50カ国に輸出されている。同社が生産する牛肉の主な仕向け先は中国、韓国、豪州、米国などとなっている。今後は東南アジア、中近東などへの拡販に注力していくとしている。

同社の持続可能性に関する取り組みでは、排水を場内で浄化まで完結させる大規模なため池を保有している。また、豪州食肉家畜生産者事業団(MLA)と共同で牛のメタン排出量を減らすカギケノリ(アスパラゴプシス)の給餌実験を実施し、GHG排出量を削減し、より持続可能なビジネスモデルに移行するという目標を掲げ、フィードロット内のGHG排出量を測定したレポートを作成している。今後同社は、アスパラゴプシスを給餌して肥育された「環境に配慮された牛肉」の需要を確認していきたいとしている。さらにアニマルウェルフェアや生産性向上の観点から、フィードロット上部に通気性の高い屋根の設置工事を進めている(その後、23年4月に完工した)。

5 今後の見通し

(1)気象動向

近年のNZでは、安定した天候から土壌水分量が豊富であったことで潤沢に牧草が確保されていた。しかし、2022年の大雨による洪水や23年2月に北島を襲ったサイクロンは、NZの牛肉供給に大きな影響を及ぼすものではなかったものの、一部肉用牛農家では被害が発生した。

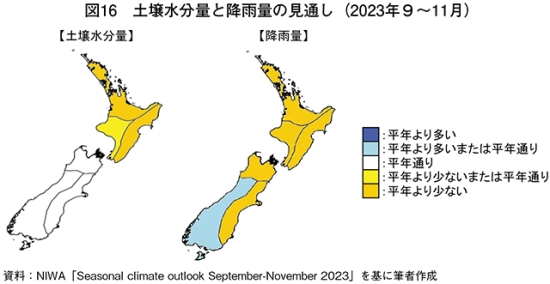

NZ国立水・大気研究所(NIWA)は23年9月29日、エルニーニョ現象の発生を宣言したが、偏西風の影響と併せ、今後北部と東部を中心に、平年より少ない土壌水分量と降雨量を予想している(図16)。気象動向を踏まえ、今後短中期的に、需要を満たす牛肉の生産に必要な牧草量が確保できるか、注目される。

(2)牛肉生産量

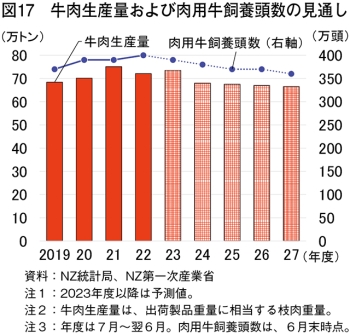

NZ第一次産業省の最新の見通しによると、長期的にはGHG排出規制の強化などにより、肉用牛頭数の減少が見込まれ、牛肉生産量も減少傾向になると予想されている(図17)。他方で同国政府のアニマルウェルフェアに関する措置として、主に中国向けに繁殖用として輸出されていた乳用未経産牛などの生体牛の海上輸出が23年4月末以降禁止されたほか(注4)、NZの乳業最大手のフォンテラ社が23年6月以降、同社の酪農場での子牛の安楽死を自主的に禁止したことから、23年度は子牛のと畜頭数と乳用交雑種の飼養頭数が増加すると見込まれている。

(注4)『畜産の情報』2022年11月号「豪州およびニュージーランドにおける生体牛輸出の現状」(https://www.alic.go.jp/joho-c/joho05_002464.html)を参照されたい。

(3)牛肉輸出量

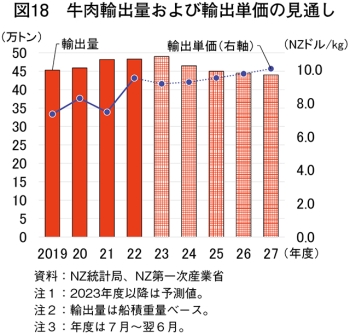

牛肉輸出量については、中国における需要の回復や、米国の干ばつにより淘汰 されて縮小した牛群のため、同国の輸入需要の増加、英国とのFTAによる輸出増などが見込まれることから、23年度は49万トンまで増加するが、その後は生産量の見通しに沿って、減少傾向での推移が予想されている(図18)。他方で、世界的な経済活動の鈍化を背景に、NZから輸出される牛肉の約半数を占める安価な加工用牛肉の需要が底堅く推移するほか、豪州とブラジルにおける牛肉生産量の増加が見込まれている。その反面、アルゼンチンでの乾燥した気候や欧州でのGHG排出規制強化による生産量の減少、インドネシアなどでの家畜疾病の発生の継続などにより、長期的な世界の牛肉需給は引き締まるとして、輸出単価は上昇傾向で推移すると見込まれている。

6 おわりに

NZの牛肉生産は、同国の2021年度(4月〜翌3月)農業生産額の46.8%を占める酪農部門の状況に大きく左右されることから、牛肉の需給動向の確認には、乳価や酪農の経営コストなどにも留意する必要がある。

今回の調査の中で、同国の業界関係者からは、農家へのGHG排出量に応じた課税に関心が集まる中で、牛肉製品のサプライチェーンで生じる気候変動対策のコストを誰がどのように負担するかといった課題について、政府や業界全体で検討する必要がある旨の声も聞かれた。一方、同国牛肉産業の方向性としては、気候変動対策に関する規制により、今後は増頭による規模拡大は困難であることから、環境面などの持続可能性に関する付加価値の創出によって、存続を図っていくものと思われる。

世界第4位の牛肉輸出国は、FTAなどによって拡大してきた市場アクセスを最大限活用しながら、今後、持続可能な牛肉を国際市場でどのようにプロモーションし、販売していくのか、本年10月の総選挙後の動向も含めて注目したい。

(赤松 大暢(JETROシドニー))