ホーム > 畜産 > 畜産の情報 > 高い生産者乳価を支えるイタリアのチーズ生産

海外情報 畜産の情報 2023年12月号

高い生産者乳価を支えるイタリアのチーズ生産

調査情報部 上村 照子、横田 徹

【要約】

イタリアでは、多くの生乳がチーズに向けられており、保存性が高いことなどから需給調整の役割を担っている。また、同国の生産者乳価はEU平均に比べ高い水準を維持しているが、これは生乳の約半分が地理的表示(GI)制度に基づくチーズ製造に向けられていることが要因にある。この背景には、酪農と乳業との深い関係に加え、チーズのブランド化や、それを維持する取り組みがある。

1 はじめに

EUの生産者乳価は、新型コロナウイルス感染症(COVID−19)のパンデミック(世界的な流行)による域内経済の混乱後、外食産業などからの需要回復を経て、2022年に最高値を記録した。しかし、23年に入りインフレなどから域内の乳製品需要が後退し、また、国際相場をけん引してきた中国の乳製品輸入量の減少なども影響して、生産者乳価は一転、下落に転じている。一方、飼料費やエネルギー価格は高止まりが続いており、日本と同じくEUの酪農も厳しい経営環境下にあるとされる。このような中、イタリアの生産者乳価は、コロナ禍以外ではEU平均を上回っており、現在もEUの主要酪農国であるドイツ、フランスを上回っている。これは、イタリアで生産される生乳の約半分が高価格で取り引きされる地理的表示(GI)チーズに向けられていることにある。

本稿では、高い生産者乳価に寄与するイタリアのチーズ生産に焦点を当て、同国の酪農・乳業の現状について報告する。

なお、本文中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2023年10月末TTS相場の1ユーロ=160.16円を使用した。

2 イタリアの酪農・乳製品の概要

(1)酪農の概要(EUおよびイタリア)

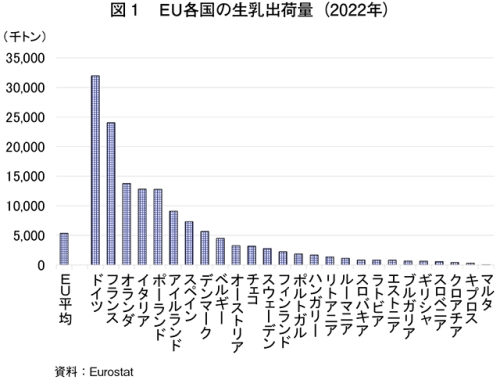

EUは、全世界の2割弱を占める主要生乳生産地域であり、牛乳・乳製品の自給率は100%を超える純輸出地域でもある。2022年の国別出荷量(注1)について上位の占める割合を見ると、ドイツ(EU生乳出荷量全体の22.1%)、フランス(同16.6%)、オランダ(同9.5%)、イタリア(同8.9%)と続き、イタリアはEU域内で主要な生乳生産国に位置付けられる(図1)。

(注1)欧州委員会での統計では、生乳が酪農家で一定の自家消費があることを勘案し、乳業への出荷量(Delivered to dairies)を集計値として掲載している。このため、本稿でも同委員会の数値を利用することから「生産量」ではなく「出荷量」と表記する。

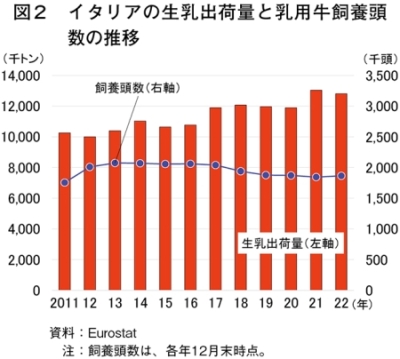

図2にイタリアの生乳出荷量の推移を示した。EUでは、15年3月末の生乳生産割当(クオーター)制度の廃止以降、生乳出荷量が増加し、イタリアでも同様の傾向となっており、22年の生乳出荷量は1280万8000トン(15年比20.4%増)となった(22年は干ばつの影響から前年比では減少)。また、22年末の乳用牛飼養頭数は187万頭であり、これは同時期のEU27カ国の乳牛群全体の約9.3%に相当する。ただし、ここ数年は酪農家戸数の減少などから同頭数は横ばいで推移している。

同国の主要生乳生産地域は、山間地域が多く比較的冷涼な北部のロンバルディア州、エミリア・ロマーニャ州、ヴェネト州、ピエモンテ州の4州であり、これら4州で国内生乳生産量の約8割を担っている(図3、4)。

地中海に面し南北に長い国土を持つイタリアは、国土の約7割が山岳・丘陵地であるが、国土面積に占める農用地面積は約43%に上り(2020年)、EU域内の農業生産額はフランス、ドイツに次ぐ第3位(22年)となっている。一方で、1戸当たりの農用地面積(16年)は、フランスの60.9ヘクタール、ドイツの60.5ヘクタールに対し、イタリアは11.0ヘクタールと非常に小さい。この面積には小麦などの畑作も含まれるため、酪農経営はより中小規模のものが中心となり、日本の酪農にも共通するところである。

(2)乳製品の需給状況

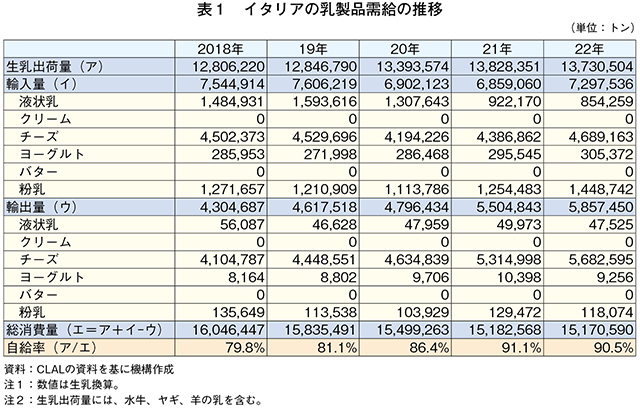

かつてのクオーター制度下では、各国の生乳生産量に上限が設けられていたため、イタリアの乳製品需給は基本的にひっ迫していた。このため、同国で出荷された生乳は国内需要が大きく、付加価値の高いチーズ向けが優先された。また、不足する飲用乳などはEU域内から製品などで輸入し、国内に供給することで需給のバランスが保たれていた(表1)。同国は、クオーター制度廃止後も生乳需要に供給が追い付かない状況が続いており、引き続きチーズ向けが優先され、飲用乳などはドイツやポーランドから安価な製品を輸入するという需給構造になっている。

(3)生乳の流通

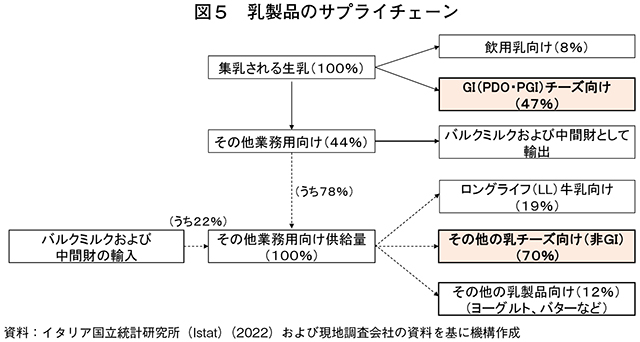

図5の通り、生乳出荷量の約半分(47%)はGI(PDO・PGI)(注2)チーズに向けられ、飲用乳向けは8%にとどまっている。また、業務用に向けられた生乳44%のうち、78%が輸入されたバルクミルクおよび中間財とともに、その他のチーズに仕向けられている。結果として生乳出荷量の約7割(注3)がチーズ向けとなっており、同国の生乳流通はチーズを中心に動いていることが分かる。

(注2)地理的表示。『畜産の情報』2018年12月号「EU産チーズの輸出見通し〜地理的表示(GI)で保護された伝統的なチーズ〜」(https://www.alic.go.jp/joho-c/joho05_000394.html)を参照されたい。

(注3)GIチーズ向け+(その他業務用向け×うち78%×その他チーズ向け70%)=47%+(44%×0.78×0.7)=約71%。

イタリアの主要農業協同組合の一つであるイタリア農業連盟(Confagricoltura)は、このようにチーズに向けられる生乳が多いことから、国内で乳製品需給が緩和した際は、一般的なバターや脱脂粉乳(注4)の製造で調整せず、保存性の高いパルミジャーノ・レッジャーノやグラナ・パダーノなどのチーズを製造することで対応するとしている。ただし、これらのチーズは、価格や品質の維持などを目的に生産量の上限を定めていることから、それを超える分は冷凍保存が可能なモッツァレラチーズの製造で調整するという。コロナ禍では、特にこれらのPDOチーズを主体に家庭での巣ごもり需要が高まったことで、乳製品需給の緩和には至らなかったとしている(注5)。また、チーズ生産時に生じるホエイの取り扱いに関しては、(1)リコッタチーズ(ホエイを凝固させたもの。写真1)(2)養豚農家(3)医薬品・化粧品向け−などの需要が高いことから、余剰となるような課題はないとしている。

(注4)イタリア農業連盟によれば、同国には脱脂粉乳を製造する施設が存在しないとされる。

(注5)欧州委員会は、コロナ禍でEUの乳製品需給が緩和した際、加盟各国を対象に脱脂粉乳、バター、チーズの民間在庫補助を実施している。

(4)乳製品の特徴

イタリアの乳製品生産の特徴は、図5に示したように地理的表示(GI)のチーズ生産が多いということである。同国の生乳のほぼ半分がGI製品の表示区分であるPDOおよびPGIのチーズ生産に使用されている。日本のスーパーマーケットなどでも販売されているパルミジャーノ・レッジャーノやグラナ・パダーノ、ゴルゴンゾーラは、イタリアのPDO乳製品の中では生産量・金額ベースで常に上位に位置し、すべて北部地域で生産されるチーズである(注6)。先の二つは、ハードタイプの長期熟成チーズであり、その製造は中世にまでさかのぼる。同国でチーズが食生活に深く浸透している理由として、当時の人口に対し生乳の生産量が多かったため、有効な保存方法として中・長期熟成チーズを製造し、日常的に食されてきたことが背景にある。

(注6)パルミジャーノ・レッジャーノは、最低12カ月の熟成期間を要し、エミリア・ロマーニャ州とロンバルディア州の一部で生産される(図6)。同じくハード系のグラナ・パダーノは、最低9カ月の熟成期間を要し、ピエモンテ州、ロンバルディア州、ヴェネト州、トレンティアーノ・アント・アディジェ州とエミリア・ロマーニャ州の一部で生産される。青カビ系のゴルゴンゾーラは、ロンバルディア州とピエモンテ州で生産される。これらチーズはいずれも生産地域が限定されており、EU域内外での需要が高い。

3 イタリアの生産者乳価と酪農経営

(1)生産者乳価の推移

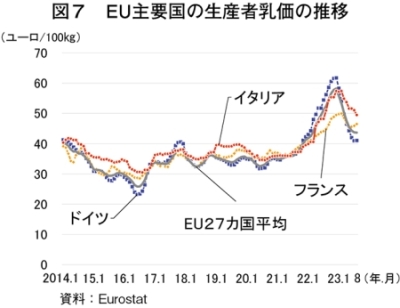

図7の通り、EUの生産者乳価は2014年のロシアによるEU産農産物の輸入禁止措置、15年3月末のクオーター制度の廃止により、16年半ばごろまで低迷した(最も低下した16年6月時点の生産者乳価は、100キログラム当たり25.8ユーロ〈4132円〉で、14年比31.0%安)。欧州委員会は、その対策として脱脂粉乳など乳製品の保管経費の補助(民間在庫補助)を実施し、17年には14年の水準にまで回復した。また、20年初めに起こったCOVID−19のパンデミックは、外食産業の需要を後退させ、生乳の供給過剰から低迷を招いたが、同じく民間在庫補助の実施や外食産業の再開、世界的な乳製品需要の回復により、EUの生乳需要は回復局面に入ったことで21年には再び上昇した。さらにロシアのウクライナ侵攻によるエネルギーや飼料などコスト上昇、域内での干ばつによる生乳生産量の減少により、EUの生産者乳価は過去最高を記録するまで高騰した。しかし、22年後半にはインフレを背景に乳製品需要の減少が徐々に進み、生産者乳価は下落傾向にある。

このような中、イタリアの生産者乳価は、おおむねEU平均を上回って推移している。23年8月時点では、EU平均を13.3%、EUの2大生乳生産国であるドイツ、フランスをそれぞれ20.5%、6.4%上回っている。

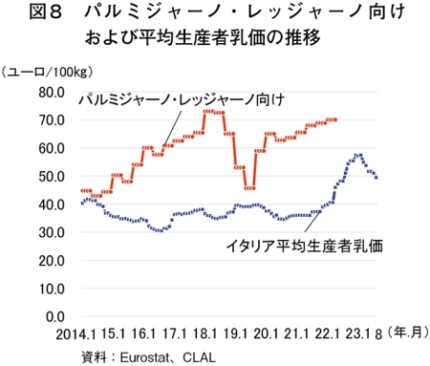

前述の通りイタリアでは、生乳出荷量の半分(47%)がGI制度の下で認証されたチーズ生産に向けられていることが、高い生産者乳価を維持する要因となっている。一例として、図8にパルミジャーノ・レッジャーノの主要産地であるレッジョ・エミリア県の同チーズ向け生産者乳価(四半期ごと)とイタリアの平均生産者乳価を比較したものを示す。同チーズはイタリア国外への輸出も多いことから、その需要により変動幅は大きいものの、価格は常に平均生産者乳価を上回っている(18年6月は最大108.0%高)。

(2)生産者乳価の決定方法

生産者乳価に関する契約は、チーズの製造を行う乳業と酪農家の間で、原則年間契約により決められる。契約は書面で取り交わされるが、生産者乳価は固定されず、あらかじめ明示された基準に従い変動することが多いという。また、生産者乳価の決定に際しては、個々の酪農家と乳業の間で決められる場合もあれば、生産者団体や協同組合を通じて決められる場合もある。以下、調査先として訪問した乳業の事例を紹介する。

〜Comellini社の事例〜

ア 会社概要

Comellini社は、イタリア北部のエミリア・ロマーニャ州で、PDOチーズであるスカッキローネ(Squacquerone di Romagna)のほか、キャステロやリコッタなどフレッシュ系のチーズを製造する従業員40人の中小規模の乳業会社である。現経営者の父の代に酪農を開始し、途中でチーズの製造も行ってきたが、現在は農場を閉鎖し、チーズの製造に特化している。当初はハード系チーズのグラナ・パダーノを製造していたが、イタリア国内でフレッシュ系チーズの需要が高いことから、現在はこれに切り替えている(写真2〜4)。周辺酪農家から1日当たり約3万リットルの生乳を集乳し、自社ブランド製品のほか、スーパーマーケットやディスカウントストアを含む数社(7〜8社)向けプライベートブランド(PB)のチーズも製造し、近隣都市をはじめミラノなどの大都市にも販路を持っている。2012年に同社が製造するスカッキローネがPDOの認定を受け、徐々に売り上げも増加した。特にスーパーマーケットでは、PDO製品に特化した売り場があることから、これらへの販売拡大の効果が大きかったという。

イ 酪農家との契約

同社は周辺8戸の酪農家(うち4戸は10キロメートル圏内)から出荷された生乳を使用している。毎年、これら酪農家との間で生産者乳価を含む契約更新を行うが、30年以上同じ酪農家と契約し、信頼関係が築かれているという。契約期間は1年で、基準となる生産者乳価を定めつつ、期中にも価格改定を行うことができる。価格改定の要素としては、(1)ドイツやポーランドからの生乳輸入量による国内需給の変化(2)天候(高温などが続いた場合の乳量の減少など)(3)消費需要の変化−の三つとなる。2023年9月時点の基準となる生産者乳価は、1リットル当たり0.55ユーロ(88円)であり、乳質などに応じて同5〜7セント(8〜11円)が加算される。フレッシュ系のチーズは熟成期間が短いため、生乳の乳質が製品に大きく影響することから、加算額については年2回、脂質およびタンパク質含有量の検査を行い、その結果を反映している。ただし、いずれも長年契約している酪農家であるため、個々の乳質に大きな差は見られない。

コラム 地域のつながりが強い酪農家とチーズ製造業者

イタリアは、EUの中でも特に乳業(チーズ製造業者)と酪農家とのつながりが強いとされる。長い歴史の中で、かつては酪農家ごとに生乳を保存性の高いチーズに加工し、自家消費や小規模な販売を行ってきたが、徐々にその役割(チーズ製造)を一つの酪農家に集約し、他の酪農家から出荷された生乳でチーズの製造に特化するという製造業者が生まれたからである。このような長年にわたる関係を通じて信頼が構築されることで、酪農家には長期的な出荷先と安定した生産者乳価が、乳業には安定した生乳の供給がそれぞれ保証される。イタリア語には、“カゼイフィーチョ(Caseificio)”という酪農家とチーズ製造などを行う乳業の両者を一体的に指す言葉があることも、両者の関係の深さを示している。

今回、イタリアを代表するチーズの一つ、パルミジャーノ・レッジャーノを製造する乳業と、そこに生乳を出荷する酪農家を訪問した。両者は、長年の信頼関係に基づき、酪農家が乳業を共同で運営するという組合的な形をとっており、お互いを“共同経営者”と表現している。

〇Latteria Sociale Gonfo社の概要

イタリア北部を横断する同国最長の河川であるポー川の畔、ロンバルディア州マントヴァ県でPDOの代表的なチーズであるパルミッジャーノ・レッジャーノを製造する。現経営者は20代半ばと若く、創業者の孫に当たる。祖父の代には、数頭の乳牛を飼養しつつ近所の酪農家からも集乳し、牛乳やチーズ、バターを生産していた。しかし、徐々に取扱量が増加してきたことから、近隣の酪農家らと組合を作り、自身はチーズ製造に特化した。創業当時は1日当たり2個のパルミジャーノ・レッジャーノを製造していたが、現在は24戸の酪農家から、1日当たり7万5000〜8万リットルの生乳が出荷され、製造規模を大きく拡大させている(コラム−写真1〜2)。同社に生乳を出荷する酪農家はすべて共同経営者(組合)という形をとっており、これら酪農家も伝統的なチーズ生産を支えている。

〇Allivamenti Margherita農場の概要

Latteria Sociale Gonfo社に生乳を出荷している24戸の酪農家の一つである。240頭の牛を飼養(うち搾乳牛は150頭程度でいずれもホルスタイン種)している。農場の作業従事者(従業員)は7人で、いずれも従兄弟を含む家族経営である。

パルミジャーノ・レッジャーノの原料となる生乳は、その牛に給餌する飼料の75%以上が生産地域内で収穫されたもの(サイレージなどの発酵飼料は給餌不可)とするなど、細かい基準が定められている。一方では、牛舎内のふん尿処理や搾乳ロボットなど、作業の多くで機械が導入されている(コラム−写真3、4)。同農場では、搾乳ロボットの導入前は、作業する人間に合わせて1日2回の搾乳であったが、導入後は牛に合わせて搾乳できることから、労力の削減が図られ、飼料生産などに注力できるようになったという。また、1頭当たり乳量も3割近く増加したという。

〇地域一体という考え方

イタリアでも、一般的に離農などによる酪農家戸数の減少は進んでいるが、Latteria Sociale Gonfo社の集乳先である24戸の酪農家戸数に変化はない。農場の作業を機械化することで、新たにデータ処理など従来の農作業以外の業務も増え、若者や女性を引き付ける職場になったという。また、酪農家は乳業の共同経営者でもあることから、PDOのチーズ販売などに関連した業務も多い。これらは、若者に新たな興味を抱かせ、労働力を確保しつつ地域一体でのPDOのチーズ生産、振興に取り組むことができる。同社の経営者は、100年という長い年月をかけてチーズの価値が高められており、これは個々の乳業の成果ではなく、生産地域のすべての人の共同作品であると述べている。

4 チーズの価値を維持する取り組み

イタリアのPDOチーズは、世界各国に輸出されるなど人気の高い商品であるが、これらはコンソーシアム(Consotium)と呼ばれる管理組合により、それぞれのブランドが管理されている。今回の調査で訪問した、コンソーシアムの中で最も長く活動しているパルミジャーノ・レッジャーノ・コンソーシアムの取り組みについて紹介する。

(1)組織の概要

1934年に設立され、50年代以降に設立された他のチーズ・コンソーシアムの先駆けとなっている。設立当時は小規模な酪農家(チーズ製造者)が多く、チーズの生産量や販路も限られていたため、酪農の振興と将来的な販路拡大の必要性などの思いから組織設立に至った。協会の運営は、国や州からの支援はなく、チーズ生産者などからの会費(40キログラムのチーズ1個の販売につき7ユーロ)を原資としており、製造個数から推測すると、年間の運営資金は約2500万ユーロ(40億400万円)にも上る。パルミジャーノ・レッジャーノの生産が可能なパルマ県、レッジョ・エミリア県、ボローニャ県、マントヴァ県、モデナ県の309チーズ生産者が会員であり、そこには2350人の酪農家がつながっている。

(2)活動内容

活動内容は、以下の三つであり、個々の乳業が行う製品の販売には関与していない。

ア チーズの品質保証

代表的な作業として、乳業が製造するチーズの品質検査と合格した製品への認証作業(チーズの表面に組織の認証マークを焼印)を行うなど、パルミジャーノ・レッジャーノの品質保証・管理を行うもので、約20人が従事している(写真5)。

イ PDOの管理と維持

イタリア政府や欧州委員会と連携し実施するもので、外部機関への委託も含め、国内外で類似製品(パルミジャーノ・レッジャーノをかたった製品の有無など)の確認、指摘などが含まれる。同チーズには、側面に「PARMIGIANO-REGGIANO」というロゴが点字で刻まれているが、これは成型の過程でプラスチック製のシートを巻き付けることにより刻印される(写真6)。このシートはコンソーシアムがすべてを管理し、乳業ごとの製造年月や製品番号が把握でき、生産されるチーズの管理が容易となる。同チーズの最低熟成期間である12カ月を過ぎると、前述の認証作業が行われ、合格した製品のみがパルミジャーノ・レッジャーノとして販売可能となる。また、最近は模倣チーズ対策として、チーズの表面にQRコード(シール)を貼付する対策も進めている(写真7)。

ウ 市場開拓および輸出促進・支援

国内の大手スーパーマーケットなどを対象とした販路拡大に力を入れるとともに、EUおよび域外(日本を含む)にも代理店を配置し、製品の輸出促進・支援を行っている。

(3)チーズ生産量の制限

パルミジャーノ・レッジャーノは、年間の生産量に上限を設け、品質を管理するとともに価格の維持を行っている。乳業各社の生乳出荷量を定め、これを超えると1リットル当たり20〜30セント(32〜48円)の割増額を徴収する。

これは、安易に生産量を増やすと市場価値が低下し、結果として製品価格が下落することで生産者乳価を維持することが困難になることを避けるためである。このような取り組みにより、同チーズに向けられる生産者乳価は、同国の平均生産者乳価に比べて高い水準を維持できる。パルミジャーノ・レッジャーノは熟成期間が長いため、製品の販売までには通常2年程度、酪農家側から見れば子牛が生まれるまでの1年を含めると3年程度を要するという(写真8)。このため、コンソーシアムの責任者は、「乳業は毎年の生産者乳価を設定する際に、3年後のチーズ販売価格を考慮する必要がある」とし、長い視点での経営管理の重要性を述べていた。

5 酪農家の収入と経営規模の拡大

(1)酪農家の減少と経営規模の拡大

ここでは、少し視点を変えて一般的なイタリアの酪農経営の収支状況に触れてみたい。同国の酪農は、フランスやドイツに比べ山間地域が多いなど土地の制約があることで中小規模の経営が多く、また、日本と同様に生産コストの上昇や高齢化による離農も進んでいる。欧州委員会の農業構造調査では、飼養頭数ではなく家畜の種別ごとに飼料要求量に基づいて設定された係数であるLSU(家畜単位)が用いられる(注7)。これによるとイタリアは、規模の小さい49.9LSU未満の酪農家の割合が52.4%と半数を占めている(2020年)が、07年の65.3%と比べるとその割合は年々低下している。これは、離農した農地を吸収(買収または賃借)し規模を拡大することにより、規模が大きい100LSU以上の酪農家が増加(07年の16.7%から20年は29.2%)していることにもよる。そのため、酪農家戸数は減少しつつも、飼養頭数は横ばいを維持しており、また、搾乳ロボットの導入などによる1頭当たり生乳生産量の増加などから国内の生乳生産量は増加基調にある。Confagricolturaは、23年1月に始まった現行のEUの共通農業政策(CAP)ではアニマルウェルフェアや抗生物質の使用規制などに重点が置かれており、中小規模の酪農家では対応が困難なため、より離農が進むと見込んでいる。

(注7)乳牛:1.0LSU、2才以上の雄牛:1.0LSU、2歳以上の雌牛:0.8LSUなど。海外情報「欧州委員会、汚染物質排出制限強化で畜産生産者の範囲拡大案を発表(EU)」(https://www.alic.go.jp/chosa-c/joho01_003245.html)を参照されたい。

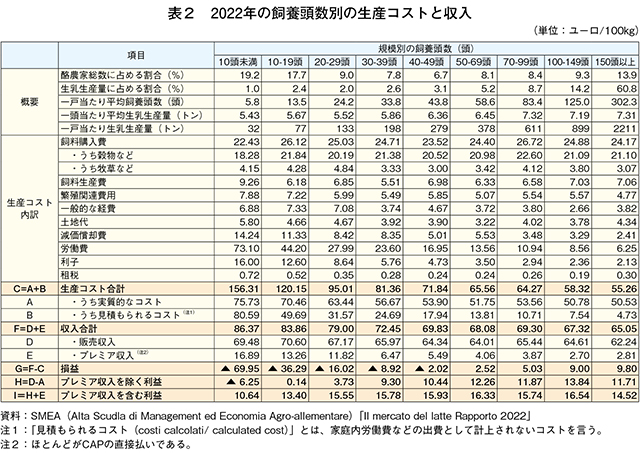

(2)酪農家の収入

表2は、イタリア・アグリビジネス経営経済高等研究所(SMEA)が算出したイタリアの飼養頭数別の平均生産コストと収入である。1頭当たりの生乳生産量は規模が大きくなるにつれ上昇していることが分かる。一方で、生乳100キログラム当たりの総生産コストは規模が大きくなるに従い減少している。生乳100キログラム当たりの製品収入は規模による変化はないが、規模の小さな酪農家の収支を支えているのは、同国で「プレミア収入」と呼ばれるCAPによる直接支払いを主体としたものであることが分かる。

現行のCAPでは、酪農家が直接支払いという形で支援を受けるためには、環境に関する規制やアニマルウェルフェアなどの基準の順守といった条件が課されており、これは、小規模農家のプレミア収入の一部となっている。さらに、気候・環境対策に関するエコスキームが別枠として設けられ、畜産関連では持続可能性の観点から直接支払いの条件とは別に、耐性菌対策やアニマルウェルフェアに対する取り組みを行う者に対し、追加的に支払われる。

6 おわりに

イタリアの酪農・乳業では、チーズの製造、特にPDOのチーズを製造する意義が大きい。かつて、酪農家が生産した生乳の保存方法としてチーズの製造が始まり、時代の流れとともに、その製造が集約されていく中で現在のような乳業と酪農家の関係が構築された。また、製品として販路を広げる意図の下でPDOという価値が加わり、結果として高い生産者乳価を維持するための重要な手段となっている。

日本は、酪農の歴史や成り立ちがイタリアとは異なり、また、島国でもあることから、EUと比べて近隣国から生乳などを容易に輸入できる状況ではなく、同様の酪農・乳業として比較するのは困難といえる。しかし、中山間地が多く、大規模化が進む一方で、中小規模の酪農家が多いという共通点もある。

現在、日本では、国産乳製品競争力強化の一つとして国産チーズの競争力を高めるための品質向上・ブランド化の推進などが行われている。本稿でも紹介したコンソーシアムからは、日本で小規模なチーズ生産が徐々に広がっていることを認識した上で、製品の価値をより高めていくには個々の生産者の取り組みでは難しいことも多いとし、同様の組織を通じた活動の必要性や、同じチーズに関わる者としてノウハウの提供など、協力を惜しまないとのコメントもあった。

今回の調査の中で、PDOのチーズの生産者から、日本のオリジナルチーズについて問いかけられるなど、日本のチーズに対する高い関心も寄せられた。

今後、生乳の需給対策の一つとして国産チーズの生産に目が向けられる中で、日本のチーズ生産を推進し、インバウンド需要や新たな消費層を取り込むためにも、イタリアのような高付加価値化路線により輸入製品と一線を画する取り組みは参考にできる部分が大きいのではないだろうか。