ホーム > 畜産 > 畜産の情報 > 中国における養豚経営の現状および発展の方向性

海外情報 畜産の情報 2023年12月号

中国における養豚経営の現状および発展の方向性

内蒙古財経大学 准教授 阿拉坦沙

蒙古国研究大学 博士課程薩仁其其格

内蒙古財経大学 准教授格根哈斯

蒙古国研究大学 博士課程

内蒙古財経大学 准教授

【要約】

中国の豚肉供給の根幹である養豚経営は、同国政府が注視する業態の一つとして、豚肉や飼料(トウモロコシなど)の価格監視や、豚肉備蓄政策などが講じられており、年間の豚出荷頭数は約7億頭、豚肉生産量は約5500万トン、豚肉消費量は約5800万トンに達する世界第1位の豚肉生産、消費大国である。近年は、中国経済の急速な成長とともに国民の所得水準が高まり、食生活の多様化が進むとともに、アフリカ豚熱の発生などからも中国の豚肉生産・消費は減少の傾向を呈しているが、地域間の豚肉消費量に大きな差があることも特徴である。現在、中国では養豚業を取り巻くさまざまな課題に直面する中で、同国の豚肉生産・消費の変化は、豚肉や飼料の国際的取引にも影響するため、その動向が注目される。

1 はじめに

中国の人々にとって、豚は頭から脚まで、内臓から皮までのすべてが食べ物になり、料理の素材として無駄になるものがないといっても過言ではない。

中国は豚肉の生産大国であり、消費大国でもある。年間の豚肉生産量は5500万トンを超え、豚肉は肉類(豚肉、牛肉、羊肉、鶏肉など)消費量の約6割を占めている。中国の国家統計データによると、2022年の全国の肉類総生産量は9328万トンに達していたが、このうち豚肉の生産量は5541万トンであり、同年末時点の豚飼養頭数は4億5256万頭、年間の豚出荷頭数は6億9995万頭であった。近年、中国の豚肉輸入量は増加傾向にあり、20年に439万トンに達したが、その後、21年は371万トン、22年は176万トンと減少に転じている。経済が急速に成長し、国民所得が増え、食文化が多様化している中で、アフリカ豚熱の発生などが豚肉消費に一定の影響を与えている。本稿では、中国の豚肉生産の現状を紹介するとともに、課題および今後の発展の傾向について分析する。

2 中国の豚肉生産と消費

(1)中国の養豚経営方式の変遷

1970年代後半に中国で改革開放政策が実施されて以降、政府が打ち出した農業関連の主な政策を踏まえ、養豚業の発展の特徴と変化については三つの段階に分けて考えることができる。第一は急速な発展段階(1979~95年)であり、この時期、豚の飼養頭数、出荷頭数は大幅に増加した。第二は安定した発展段階(96~2006年)であり、飼養管理技術の進歩により、養豚業での肥育や出荷が安定的に発展した。第三は大規模経営への転換の段階(07年~現在)である。この段階において、大規模経営の養豚業の割合が大幅に増加した(胡浩等2022)。こうした発展の過程で、養豚業の生産地域、経営方式、繁殖経営と肥育経営の飼育工程にはいずれも大きな変化が生じた。

第一の変化は生産地域の移動である。かつて、各農家は養豚を副業として営んでいたが、現在では経済的収入の主体として養豚業の経営に当たるようになった。80年ごろには、南方と東部地域(広東省、江蘇省、浙江省など)が養豚業の7割を占めていたが、改革開放政策が実施されて以降、経営コストの上昇、環境条件の制約、飼料資源などの経済的な要因により、これらの地域から北方と中西部地域(河北省、遼寧省、河南省、湖南省など)に移行した。つまり、それまでの「地産地消」の形式から、生産に適した地域で養豚を行い、広範囲の消費地へ輸送する形式へと変化し、これが養豚の産業チェーンの基本的形式となった。しかし、こうして生産地と消費地が分離したことで、取引コストは増加し、輸送時の肉質劣化や伝染病拡大のリスクが高まった。

第二は、経営方式の転換である。これは、個々の農家で行う形態から組織的経営への変化である。以前は各農家がそれぞれの敷地内で農業副産物や自家飼料で豚を飼育する形式であったが、改革開放政策が始まり、市場経済が推進されるようになると、養豚経営の生産性が向上し、疾病対策や経済効果などが重視されるようになり、養豚業は大量の資金投入が必要条件となった。また、養豚経営の発展過程で、養豚業の組織化や集約化による産業化が進むことで養豚産業の変革が実現した。もちろん、従来の小規模農家も依然として存在するが、その経営方針も自給自足または副業的な農業としての経営方針から産業としての経営方針に変化している。

最後は、養豚経営における繁殖経営と肥育経営の関係の変化である。以前の農家の基本的な養豚経営方式は「繁殖肥育一貫経営」であり、そのうち、繁殖用母豚を確保できない農家は基本的に近所で子豚を購入して肥育を行っていた。しかし、経済的利益の追求と飼養管理技術の進歩により、「繁殖」と「肥育」の関係に変化が生じ、それぞれが独立して経営される方式へと見直されていくこととなった。また、養豚は大きく二つの役割を有し、一つは豚肉生産、もう一つは堆肥の産出が挙げられる。以前は、農家自らが堆肥を確保する必要があったものの、改革開放政策実施後は、化学肥料が普及し、農業生産技術が進歩したことで、必ずしも農家が各自で肥料を作る必要はなくなった。

この40年の間の中国の養豚経営における生産地域、経営方式、繁殖と肥育の経営関係の変化には、海外での発展過程と通じる面もあれば、中国独自の一面も見られる。

(2)中国の豚肉生産

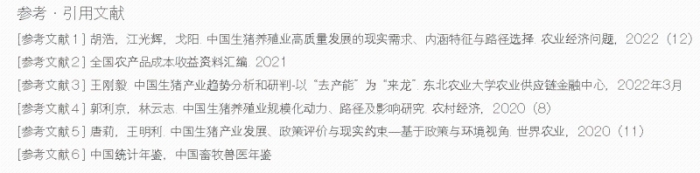

中国では古くから豚肉が消費され、肉類の消費量に占める割合は非常に高い。近年の中国の肉類生産量と豚肉生産量の概要を表1に示した。

2013年から22年の10年間で、肉類生産量は8373万トンから9328万トン(対13年比11.4%増)に増加した。一方、豚肉生産量は13年の5493万トンから22年の5541万トン(同0.9%増)と、わずかな増加にとどまっている。この10年を振り返る中で、豚肉生産に大きな影響を与えた外的要因の一つは18年に発生したアフリカ豚熱であり、肉類全体では19年末に拡大が始まった新型コロナウイルス感染症(COVID-19)の影響である。疾病などの特殊な事情を除いて考慮すると、豚肉生産量が肉類生産量に占める割合は低下傾向にあり、この10年間で5ポイント以上下落した。業界関係者は、食生活の変化や食品に対する安全性の重視、高品質な食肉に対する需要の増加などが原因となって、豚肉消費が年々減少し、豚肉消費の比率が下がっているとみている。ただし、肉類消費に関する公的統計が存在しないことから、現状では、統計データから肉類消費の実態を把握することは困難であるが、消費者へのアンケート調査や小売店の調査を通じ、豚肉消費が減少傾向にあることが明らかとなっている。

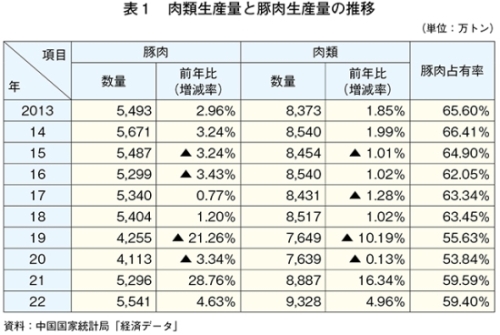

中国の豚飼養頭数と年間出荷頭数を表2に示した。

中国では現在、豚の年間出荷頭数が7億頭近くに達し、年末の豚飼養頭数は4億5000万頭以上となる世界一の豚飼養国であり、豚肉生産国である。ただし、この10年間は、豚飼養頭数(13年比2155万頭減、同4.5%減)も出荷頭数(同1562万頭減、同2.2%減)もそれぞれおおむね減少傾向にある。アフリカ豚熱の発生やCOVID-19の影響が大きかった19年から21年を除き、前年末の飼育頭数を当年の出荷量と比べた出荷比は1.51~1.60程度であった。よって、飼養頭数と出荷頭数には一定の相関関係があると言うことができ、外的要因の影響がないことを前提に年末時点の飼養頭数に基づいて翌年の出荷頭数を予測することが可能である。これに基づき23年の出荷頭数を予測すると、6億8337万頭~7億2410万頭となる。一方で、中国は14億の人口を有する世界一の豚肉消費大国であり、肉類全体または豚肉の需要量を把握することは大変困難である。しかしながら、肉類消費の中で、豚肉消費の減少と牛肉消費の増加が近年の傾向となっていることは言及できるだろう。

(3)中国の豚肉輸入量

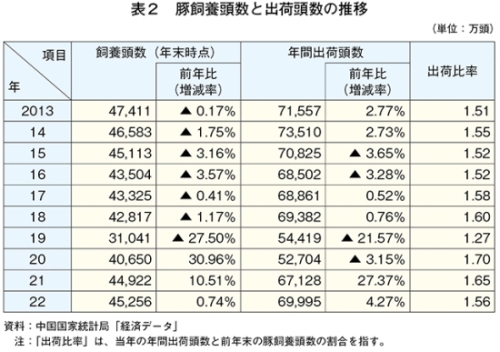

ここで注目すべきは輸入量である。近年の中国の豚肉輸入量とその増減率を図1に示した。

直近10年の中国の豚肉輸入量を見ると、2013年は58万トンであったが、これが20年には439万トンまで増加している。ただしCOVID-19の発生により、冷凍食品や食材に対する検疫が強化されたことなどの影響で、豚肉輸入量は21年と22年に大幅に減少した。業界関係者によると、中国は今後、毎年おおむね400万トンから500万トンほどの輸入豚肉の需要が見込まれ、その量を輸入できる物流条件を備えているという。これは中国の豚肉国内生産量の7.3~9.0%に相当し、かつ、輸入規模から判断して、豚肉の国際貿易に相当大きな影響を与えるものである。

中国の豚肉輸入の主な相手国は、上位から順にスペイン、ブラジル、デンマーク、米国、カナダなどである。22年1~11月の輸入量を見ると、これら5カ国で豚肉輸入量全体の75%を占めている。22年の豚肉輸入量を21年の輸入量と比較すると、輸入量の増減が確認できるが、これは、輸入条件が満たされればどの国からも一定量の豚肉が輸入できることを示している。今後、過去最高記録である20年の輸入実績(439万トン)を超える可能性は否定できない。また、各国との関係性や国際貿易を左右する情勢なども豚肉輸入貿易をめぐって考慮すべき要素でもある。

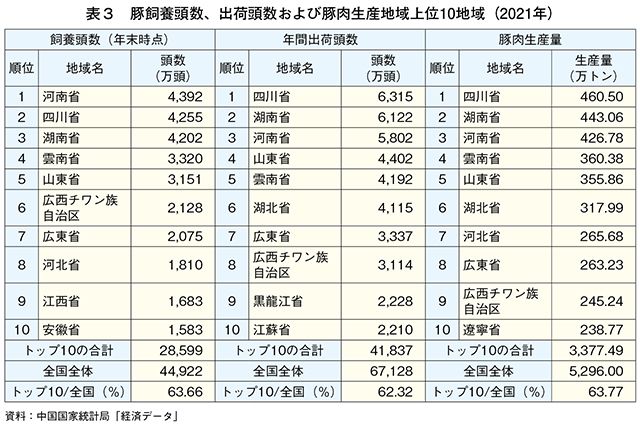

(4)中国の主な豚肉生産地

中国の主な豚肉生産地域の豚の飼養、出荷、豚肉生産状況を表3に示した。長期にわたり、四川省、河南省、湖南省、雲南省、山東省、広西チワン族自治区、河北省などの省が、全国の飼養頭数、出荷頭数、豚肉生産量の上位10地域を占め、中国の主な豚肉生産地となってきた。主要生産地域(上位10地域)の豚の飼育頭数、出荷頭数、豚肉生産量を合計すると、全国の6割以上を占めていることからも、中国の養豚生産が一定の地域に集中していることが分かる。

現在、養豚生産は主に中国の北方地域と中西部地域に集中しており、一方で養豚向け飼料は依然として主に南方および東部地域で生産されている。養豚向け飼料の生産量の多い地域を見ると、南方の広東省が最も多く、年間930万トンを生産している。これは中国全体の養豚向け飼料生産量の12.1%を占める量であるが、広東省の豚出荷頭数は中国全体の5.0%を占めるに過ぎず、養豚向け飼料の生産量と豚出荷頭数の差は7.1ポイントとなっている。飼料生産量第2位は東部地域の山東省で、年間720万トン以上の養豚向け飼料を生産し、また、中国全体に占める割合は9.4%以上であるが、こちらも省内の豚出荷頭数は中国全体のわずか6.6%ほどで、その差は2.8ポイントになる。このほか、南方地域の広西チワン族自治区(上述の豚出荷頭数占有率と養豚飼料生産量占有率の差は2.2ポイント)、江西省(同1.3ポイント)などでも養豚向け飼料を多く生産している。つまり、養豚向け飼料は、一定地域に集中する養豚地域まで輸送する必要がある。一方、次項で触れる通り、豚肉消費量は南方地域で多くなっており、消費地域まで広範囲の運搬が必要となることからも、養豚の主要産地、消費市場、飼料供給地域などが異なる地域に集中している点は、養豚業の経営コスト、豚肉の生産コスト上昇につながる重要な要因の一つである。

(5)中国の豚肉の消費

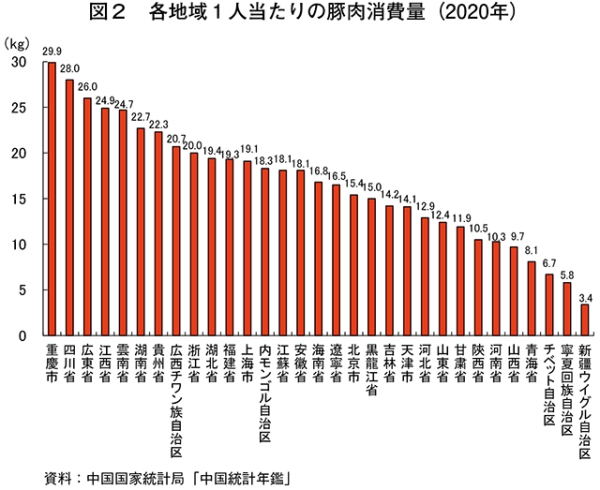

中国の豚肉消費量について、おおむね生産量と輸入量の合計と捉え(年間約5800万トン)、これを総人口で割ることで1人当たりの年間豚肉消費量に相応するものが算出されると考えられる。中国では豚肉消費量の地域差がかなり大きく、特に南方地域では豚肉消費量が多いのが特徴である(図2)。

各地域の豚肉消費量を見ると、1人当たりの年間消費量が最も多いのは重慶市であり、29.9キログラムに達している。同消費量が20キログラム以上に達するのは重慶市のほか、四川省、広東省、江西省、雲南省、湖南省、貴州省など南方の地域を中心とした九つの地域である。このほか、同消費量が15~20キログラムの地域は10地域、10~15キログラムの地域は7地域、10キログラム未満の地域は5地域である。このように、中国の各地域の豚肉消費量には大きな偏りが存在する。豚肉消費量が最も多い重慶市と最も少ない新疆ウイグル自治区を比べると、同消費量は26.5キログラムも乖離 している。中国は総人口14億人の大国であり、国土面積も広く、国土の気候風土も地域で異なる上、56の民族が暮らし、多くの食文化が共存していることが、上述の地域差が生じる背景となっている。

1人当たりの年間消費量と各地域の人口に基づいて各地域の豚肉消費量を予測すると、豚肉の消費量が多いのは広東省(全国の約12.8%相当)、四川省(同9.1%)、江蘇省(同6.0%)、湖南省(同5.9%)、浙江省(同5.0%)、山東省(同4.9%)などの省であり、豚肉の消費は主に南方地域、東部地域に集中している。

3 中国の養豚経営

(1)養豚経営の現状

中国では毎年、7億頭弱の肥育豚が市場に出荷され、これに繁殖雌豚などを加えると、概算で毎年7億6000万頭ほどの豚が飼養されているが、中国の養豚業の現状を知るには生産地域や経営状況などの把握が不可欠である。

中国の養豚経営は農家による経営と企業経営に大まかに分類することができ、経営規模によって「一定規模を有する養豚経営(養豚場)」と「分散型養豚経営(養豚場)」に分類されることが多い。「一定規模を有する養豚経営(養豚場)」とは、豚の年間出荷頭数が500頭以上の養豚経営(養豚場)(注1)を指す。一定規模を有する養豚経営(養豚場)はさらに、大型養豚場、中型養豚場、小型養豚場に分けられる。大型養豚場は年間出荷頭数が1万頭以上の養豚場であり、中型養豚場は同3000頭以上1万頭未満のもの、小型養豚場は同500頭以上3000頭未満である。分散型養豚経営(養豚場)とは、農家が数頭から数十頭の規模で行う養豚経営(養豚場)を指す。こうした小規模農家による養豚経営からの出荷は、自家消費用と商業流通用が併存する。つまり、自家消費分を確保した後の残りを商業流通向けに回すものである(数十頭から500頭程度の養豚経営は、「一定規模」に達していないと分類されるが、一般には「分散型」にも帰属されていない)。

中国の養豚の飼養頭数や出荷頭数の統計では、地域が単位とされ、経営規模別での明確なデータはない。ただし、現在の中国の養豚業では、企業経営が主導的で重要な役割を果たしていることは間違いないと言える。

次に、中国の養豚経営の状況を具体的に紹介する。主に企業経営と農家による経営に分類されるが、実際には企業と農家が共同で経営している例も多い。

第一に企業経営について紹介する(写真1)。企業経営において養豚企業はまず、繁殖養豚場を設置し、繁殖事業に大量の労力と資金を投入する。肥育事業については、一部の企業は企業内で肥育を実施しているが、大部分の企業は農家との間で契約を締結して肥育業を委託している(「企業+農家」の共同経営)。企業は農家に子豚を提供し、均一化された飼料、飼養管理、家畜衛生などを基礎として豚の肥育を行うことで、一定の肉質を実現し、出荷される肥育豚を企業がまとめてと畜する。

(注1)2016年4月発表の『全国養豚生産発展企画(2016~2020年)』(中国生猪生○〇展○○(2016—2020年))を参照。

こうした「企業+農家」の共同経営は企業にも農家にもメリットがある。企業は資金の投入を減らすことができ、経営リスクの分散ができる。農家が肥育を行うため、企業は養豚場の土地を確保する(土地を賃借する)必要がなく、自社で肥育するための費用負担は発生せず、労働力を雇用する必要もない。肥育段階でのリスクは農家側にあるため、企業は経営リスクをある程度回避することができることになる。一方で農家は肥育用子豚、飼料、飼養管理、家畜衛生などの面で企業の基準に従い、出荷した肥育豚は企業が買い取ってくれるため、経営は安定し、大きな経営リスクはなく、安定した収入を得ることができるものである。

第二は、「農家+協会」の共同経営である。養豚農家は各地の生産協会の名の下に養豚経営を行う。協会は、肥育用子豚の飼料、飼育資金の調達、獣医サービスの提供、肥育豚の出荷、市場との連携(豚肉加工・販売企業などの紹介など)などの業務を担当して関連のサービスの提供を行う。ここでは、協会はサービス提供者と位置付けられ、農家は顧客と位置付けられる。1戸の農家の養豚経営の規模には限りがあるため、協会が管轄エリア内の養豚農家を取りまとめ、大規模経営に似た条件を作り出すことによってメリットを生み出すことができるのである。「農家+協会」の共同経営形式と「企業+農家」の共同経営形式には共通点も多いが、異なる点として、協会は企業のように繁殖事業、飼料、と畜場、市場などを所有しない。農家にとっては、企業との共同経営の方が安定しているが、企業との共同経営の場合、経営管理や出荷管理の自由はなく、それほど高い収益も望めない。農家は協会と共同経営することで、経営管理や出荷管理の面で裁量があり、高い利益を目標とすることが可能である。しかし、裁量があるということは、同時にある程度の経営リスクを負うということである。

第三は農家による経営である(写真2)。農家が独自に養豚経営を行った場合、豚肉の自給自足や経営管理の裁量は確保されるが、収益の保証はなく、経営のリスクは比較的大きい。とりわけ近年は、さまざまな要因で飼料や豚肉価格の変動が大きく、農家による経営は非常に難しくなっている。農家による経営では、養豚専用の飼育場を有するケースは少なく、養豚経営は農業の副業と位置付けられることが多い。また、各農家の養豚頭数は少ないながらも、このような農家による養豚経営は中国の養豚業の中で軽視できない経営形式であり、各農家が飼育する頭数は少ないが、非常に多くの農家が2~5頭の豚を飼養し、自家で消費する豚肉を自給できるほか、1~2頭の肥育豚を付近の市場に出すこととなるため、全体量は決して少なくはない。簡単に言えば、ウエットマーケットなどの一般的な市場で常温販売されている豚肉の大半はこうした農家で飼養された豚肉である。こうした農家による経営は、中国の養豚業の主流からは離れているものの、中国の肉類消費の現状から考えると、その存在の重要性は否定できない。

現在、中国では繁殖雌豚が豚肉のサプライチェーンの中で最も重要な部分であると言われており、養豚企業は繁殖雌豚(肥育用子豚の供給)と市場(と畜・加工を含む)を非常に重視している。これはサプライチェーンの上流と下流であり、養豚業で主導的な地位を占めている。農家は前述の3種類の経営形式を自由に選択しているわけではなく、農家の所在する地域や養豚経営のインフラ、資金力など多くの条件により制限を受けた中で選択することとなり、農家が養豚経営の面で疑いなく非常に不利な地位に置かれていることが、この点からうかがえる。

(2)企業の養豚経営規模の状況

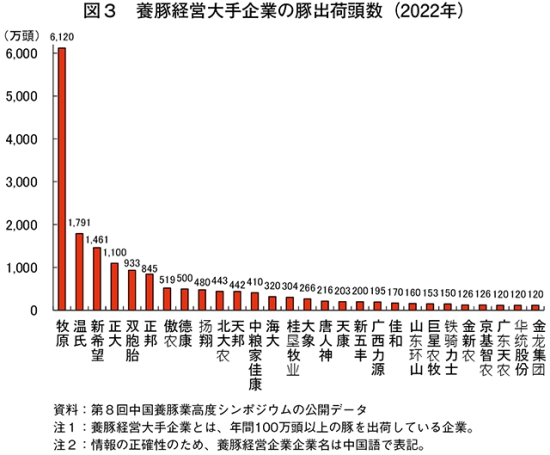

現在、中国では多くの企業が養豚経営に従事している。2022第8回中国養豚業高度シンポジウム(2022第八届中国猪业 高峰论 坛 )(注2)のデータを整理すると、2022年には養豚経営を行う大企業(年間出荷頭数が100万頭以上)が28社あり、合わせて1億7993万頭を出荷した(図3)。これは同年の中国の肥育豚出荷頭数の26%を占める。

(注2)2022年12月23日と24日の両日、広東省珠海市で開催された。

22年には、100万頭以上を出荷する養豚企業が21年より4社増え、上位20の養豚企業の肥育豚出荷頭数は1億6918万頭以上となり、21年の1億3635万頭から3283万頭増えた(前年比24%増)。22年、上位20社の肥育豚出荷頭数の最低ラインは170万頭であり、21年(130万頭)から40万頭(31%)増えた。このうち、最上位の「牧原集団」の出荷頭数は6120万頭で、21年(4026万頭)比で2094万頭増え、全国の養豚出荷頭数の8.74%を占めた。22年、年間出荷頭数が1000万頭以上の企業は4社あり、500万頭以上1000万頭未満の企業も4社あった。全体的に見て、企業の養豚経営規模は拡大を続けているが、上位20の養豚企業のうち7社が飼料製造企業でもあることは注目に値するものと考えられる。

次に、各企業の繁殖雌豚の飼養状況に着目する必要がある。定期的に養豚業に関する情報発信を行っている「新豚派調研」(新猪派)(注3)から発表されるデータを整理すると、22年末時点の中国の繁殖雌豚飼育頭数が1万頭以上の企業数は116社である。これは21年の144社から28社減少している。繁殖雌豚の飼養頭数が1万頭以上の企業における繁殖雌豚の飼養頭数は合わせて1129万頭で、中国の繁殖雌豚飼育総数の26%を占める。以下はその内訳である。

・10万頭以上の企業は23社で、繁殖雌豚飼養頭数の合計は897万頭(全国の2割)

・5~10万頭の企業は15社で、繁殖雌豚飼養頭数の合計は93万9000頭

・1~5万頭の企業は78社で、繁殖雌豚飼養頭数の合計は137万9000頭

繁殖雌豚を1万頭以上飼育するこれらの企業は主に広東省、四川省、広西チワン族自治区、湖南省、江西省などの中国の南方地域に集中しており、広東省には21社(21年時点では24社)ある。しかし、業界関係者によると、近年、アフリカ豚熱、COVID-19の影響を受けたことを踏まえ、業界の今後の安定性に対する不安もあって、大企業が養豚経営規模を縮小する傾向が見られるという。こうした業界の将来に対する不安は、繁殖雌豚を1万頭以上飼養する企業数の減少からもうかがえる。特に、河南省では、21年末には繁殖雌豚を1万頭以上飼養する企業は22社あったが、それが22年末には8社へと激減した。このような繁殖雌豚を大規模飼育する企業の減少は、大きく3点理由が挙げられる。まず、アフリカ豚熱の影響による繁殖雌豚の飼育頭数の縮小。次に、生体豚の販売不振の影響による繁殖雌豚の需要減退、第三に企業の資金繰り難、経営調整を目的とした繁殖雌豚を大規模飼育する企業の数の減少である。

(注3)養豚新勢力に焦点を当て、統計データから養豚業を読み取ることを目的とした養豚関係の情報を発信する公式なアカウントで、広州它之国生物科技有限公司(会社)に属される。養豚業情勢に関心がある関係者から一定の評価が得られている。

4 中国の養豚経営が直面する課題

中国の養豚業の発展は、養豚業の長年にわたる発展の歴史、食文化、飼料、市場といった多くの要因と密接に関係している。ここまでに、本稿では中国の養豚経営について概要を紹介してきたが、中国の養豚業にはなお多くの課題が存在する。次に中国の養豚経営が直面する重大かつ基本的な課題を整理してみたい。

(1)経営コストの上昇

中国の養豚経営は多くが購入飼料に依存している。近年、世界的に飼料価格が高騰し、それによって養豚経営コストが押し上げられている。トウモロコシを例にとると、この4年間で価格は3割以上上昇した。近年、飼料代は養豚経営コスト全体の40%以上を占めている。COVID-19が拡大してから、この比率はさらに拡大した。王剛毅(2022)の計算によると、肥育豚1頭当たりの飼養コストは1850元(3万8277円:1元=20.69円(注4))に達し、アフリカ豚熱発生前より260元(5379円)増加した。このコストの増加部分は飼料価格の上昇分(80元、1655円)、家畜衛生管理の強化分(130元、2690円)、排泄物処理コスト分(50元、1035円) などである。

養豚関連の経営コストの増加は、豚肉価格が不安定である中、中国の養豚業に非常に大きな打撃を与えており、こうした課題の解決は急を要する。

(注4)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2023年10月末TTS相場。

(2)不安定な豚肉価格

近年、アフリカ豚熱やCOVID-19の影響、国民の食生活の変化、養豚経営に関する条件の周期的変化(注5)などの要素が原因となって、豚肉価格は不安定な状態にあるため、経営判断が困難な状況となっており、養豚経営に極めて大きな損失を与えている。豚肉の市場価格動向のデータによれば、近年、小売りの面では、1キログラムの豚肉の価格が1カ月で8~12元(166~248円)ほど変動するケースがしばしば発生している。こうした豚肉価格の変動は養豚経営にかなり大きな損失を与えており、今後の経営にも大変大きな影響を及ぼすことが予測される。2022年1~6月の価格推移を見ると、価格が比較的低い時点で、生体豚の出荷価格は1キログラム当たり14.6元(302円)と前年同期を44%下回り、一部の地域では豚肉の小売価格が同11元(228円)まで下がった。こうした状況では、分散型養豚経営の農家の出荷した肥育豚1頭当たりの損失は平均で320元(6621円)に達し、最大で780元(1万6138円)にまで達したとみられている。

こうした豚肉価格の大きな変動と不安定さは、養豚経営に短期的な損失を与えるばかりでなく、今後の長期的な養豚経営にも打撃を与え得る。このため、豚肉価格を安定させる対策が必要である。

(注5)周期的な豚肉価格変化に関する経済現象を指す。豚肉価格が高騰すると、養豚農家は規模を拡大し豚肉の供給量が多くなる。豚肉の供給量が増えることで豚肉の価格が下落すると、養豚農家は規模を縮小し、豚肉の供給量が減少することで、豚肉の価格は高騰するという一連の周期的な変化である。中国の養豚業界は2006年から今までで、養豚経営に関する条件の周期的変化を4回経験しているとされている。

(3)飼養規模の拡大が農家に与える影響

経営規模の拡大は、国内ばかりでなく中国以外の国や地域においても、養豚業の一般的な傾向となっている。中国における養豚経営の中では、企業の大規模経営(例:牧原集団、温氏集団など)と300~500頭程度の規模の家族経営の養豚場の経営効率が比較的良好である。現在、「企業+農家」「農家+協会」「農家経営(分散型養豚経営)」の3種類の経営方式が併存しているが、飼養規模の拡大、機械化の進展、AI技術の発展とともに、将来的には既存の「農家経営」形式は淘汰 され、養豚農家は「企業+農家」「農家+協会」といった経営形式の中で存続していくことになるだろう。しかし現時点では、農家と企業、協会の関係は最良とは言えず、多くの課題が存在する。養豚業で専業化、大規模化が進む中、分散型養豚経営の農家は往々にして不利な立場に置かれることになるが、そうした中で、養豚農家の経営と利益をいかにして確保するかが非常に重要な問題となる。

このような状況下で、養豚規模の拡大が分散型養豚経営の養豚農家に与えるマイナスの影響を克服し、養豚農家の生活と養豚経営を保障することこそ、最重要課題であると中国では考えられている。長期的な視点で見ると、これは中国の農業農村の持続可能な発展に関わる問題であり、今後はこの点をこれまで以上にしっかりと考慮する必要がある。

5 おわりに

本稿では、中国の豚肉生産の現状を紹介するとともに、養豚経営が直面する基本的課題を整理した。中国は豚肉の生産大国であり、消費大国であるが、養豚経営の面では、経営コストの上昇、豚肉価格の不安定さ、規模拡大による農家への影響などさまざまな課題を抱えている。中国の現状では、分散型養豚経営が豚肉供給に大きな役割を担っているが、養豚経営の規模拡大という大きな方向性に流されている問題もあり、分散型養豚経営をどのように持続させていくかという課題が浮き彫りになっている。今後、これらの課題を解決していくため、まずは養豚経営の生産性向上や豚肉の品質向上に加え、ブランド化の進展やコールドチェーンインフラの整備といった具体的な問題を一つ一つ解決することが必要となる。こうした課題を解決するためには、国の政策面での支援や各業界の大企業の協力が不可欠であり、養豚農家の生計と養豚経営を下支えするものである。

中国の養豚業と豚肉生産は安定し、成熟した経営状態にはまだ到達できていない。また、中国の豚肉生産や消費の動向は、豚肉や飼料の国際貿易にも影響を与えるため、今後も注目していく必要がある。

謝辞

本稿の執筆の過程で、多くの方の御協力をいただいたことについて、末筆ながらここで感謝申し上げたい。特に中国東北農業大学の王剛毅教授、中国畜牧業協会の劉強徳副秘書長、中国畜牧業協会養豚業分会の王守定秘書長、海南大学の鄒偉琪氏、中国肉類協会事務局各位には多大なるご支援ご協力をいただいたことについて、深く感謝申し上げる。