ホーム > 畜産 > 畜産の情報 > 食肉販売動向(令和5年度上半期実績および下半期見通し)について

調査・報告 畜産の情報 2024年1月号

食肉販売動向(令和5年度上半期実績および下半期見通し)について

畜産振興部

【要約】

食肉販売に係る令和5年度上半期の実績および下半期の見通しについては、円安やインフレの進展による物価上昇などの影響が反映されるものとなった。小売業者の5年度上半期の取扱実績では、小売価格は、一般的にすでに価格帯の高い国産牛を除き、輸入牛肉や、豚肉、鶏肉は「値上げする」傾向にあった。量販店の取扱量は、「消費者の低価格志向」「他品種との需要の代替」などを要因として、比較的価格帯の低い国産豚肉、国産鶏肉および輸入鶏肉で「増加」が見られた。また、小売業者における仕入価格等コストの上昇に対する価格転嫁の割合は、ほとんどで20%未満となる中、量販店では「時短・簡便商品の取り扱いを増やす」といった販売拡大に向けた対応方法が挙げられた。

1 はじめに

当機構では、食肉の消費・販売動向を把握するため、年に2回、卸売業者および小売業者(量販店および食肉専門店)の協力を得て、食肉の取扱割合や販売見通しに関する調査を実施している。今回、令和5年10月に公表した「食肉販売動向調査結果(2023年度下半期)」から、5年度上半期(5年4〜9月)の実績および5年度下半期(5年10月〜6年3月)の見通しの一部について、前回の調査との比較などを含めて報告する。なお、本調査は、5年7月27日〜8月21日にかけてアンケート方式により実施したものである。

2 卸売業者における食肉の取扱状況

5年度上半期の卸売業者における食肉の取扱状況(重量ベース。以下同じ)について、前回調査(4年度下半期)と比較した結果は、以下の通りであった。

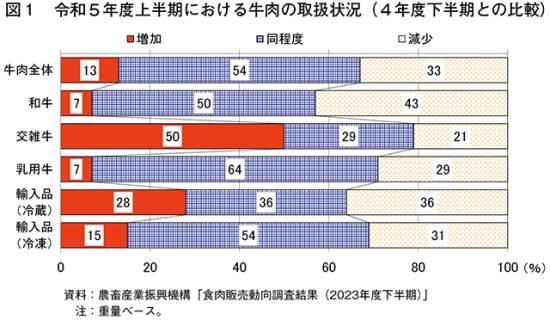

(1)牛肉

牛肉全体では、「同程度」が54%と最も多かった(図1)。

品種別に見ると、交雑牛を除いたすべての区分で「同程度」が最も多かった(輸入品 <冷蔵>は「同程度」と「減少」が同率)が、いずれも「減少」が「増加」を上回った。なお、交雑牛は「増加」が50%と、「増加」が「減少」を上回った。

交雑牛の増加理由については、「小売向け需要の増加」「他畜種・品種との需要シフト」「景気の状況」「相場安」が挙げられた。一方、その他の区分の減少理由については、輸入品(冷蔵)は「他畜種・品種との需要シフト」「消費者の低価格志向」、和牛は「消費者の低価格志向」「小売向け需要の減少」「他畜種・品種との需要シフト」が挙げられた。

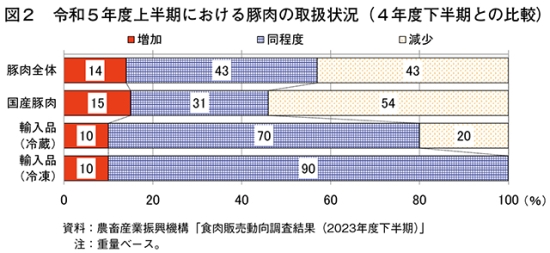

(2)豚肉

豚肉全体では、「同程度」および「減少」が43%と最も多かった(図2)。

品目別に見ると、国産豚肉は「減少」、輸入品は冷蔵、冷凍ともに「同程度」が最も多かった。

減少理由については、国産豚肉では「小売向け需要の減少」が最も多く、次いで「他畜種・品種との需要シフト」「相場高」が挙げられた。輸入品(冷蔵)では「相場高」が最も多く挙げられた。

3 卸売業者における食肉の仕向け先別販売割合

5年度上半期の卸売業者における食肉の仕向け先別販売割合(重量ベース。以下同じ)は、以下の通りであった。

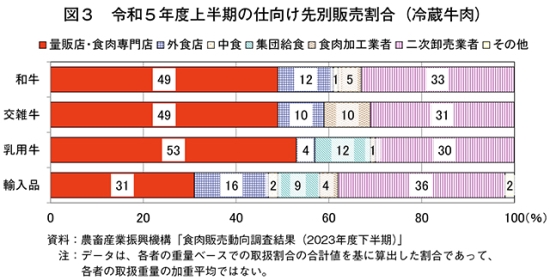

(1)冷蔵牛肉

輸入品を除いたすべての区分で、「量販店・食肉専門店」が最も多かった(図3)。

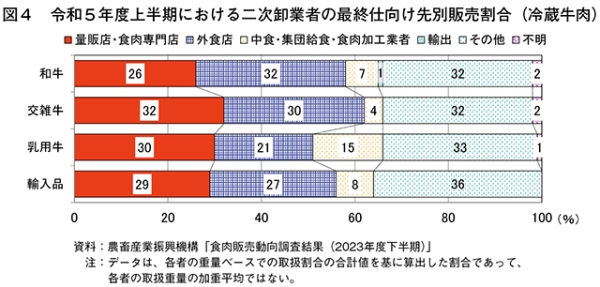

「二次卸売業者」向けの最終仕向け先を加味すると、「量販店・食肉専門店」への仕向け割合は、和牛が58%(前回調査の結果:63%)、交雑牛が59%(同60%)、乳用牛が62%(同58%)、輸入品が41%(同49%)となり、前回調査と比較して、乳用牛を除いたすべての区分で減少した(図3、4)。

輸入品については、「二次卸売業者」の最終仕向け先を加味すると、業務用である「外食店」および「中食・集団給食・食肉加工業者」向けが44%となり、小売向けである「量販店・食肉専門店」向けの41%を上回る結果となった。

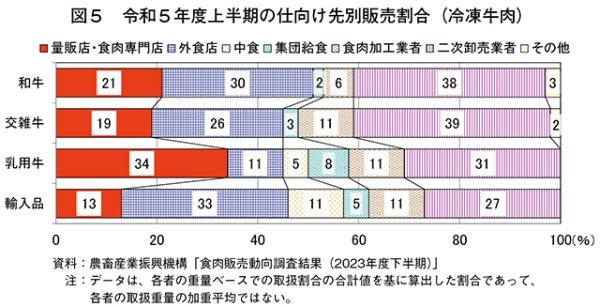

(2)冷凍牛肉

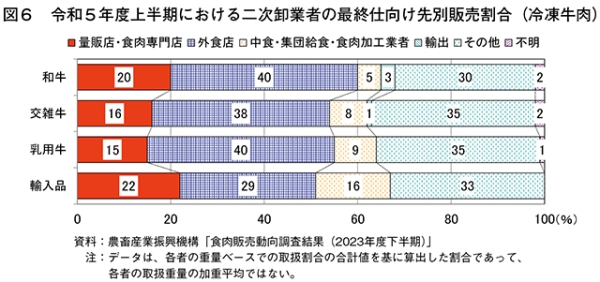

和牛および交雑牛は「二次卸売業者」、乳用牛は「量販店・食肉専門店」、輸入品では「外食店」が最も多かった(図5)。

「二次卸売業者」の最終仕向け先を加味すると、「外食店」への仕向け割合は、和牛が45%(前回調査の結果:51%)、交雑牛が41%(同49%)、乳用牛が23%(同29%)、輸入品が41%(同37%)と、乳用牛を除き最も多い結果となった(図5、6)。加えて、「中食」「集団給食」および「食肉加工業者」向けは、和牛は10%、交雑牛は17%、乳用牛は27%、輸入品は31%となり、冷凍品はすべての区分において業務用向けが中心となっている。

なお、「外食店」の内訳は、和牛および交雑牛は「焼き肉店」「すき焼き・しゃぶしゃぶ店」、乳用牛は「すきやき・しゃぶしゃぶ店」「ホテル」の順で多く、この二つで過半を占めた一方、輸入品は「焼き肉店(20%)」「ファストフード(14%)」「ホテル(14%)」「ファミリーレストラン(13%)」「ステーキ店(11%)」「すき焼き・しゃぶしゃぶ店(10%)」と、他と比較して仕向け先が分散されている。

また、「量販店・食肉専門店」への仕向け割合について、「二次卸売業者」の最終仕向け先を加味すると、和牛は29%(前回調査の結果:31%)、交雑牛は25%(同29%)、乳用牛は39%(同40%)、輸入品は19%(同30%)となり、前回調査と比較してすべての区分で減少した。

(3)豚肉

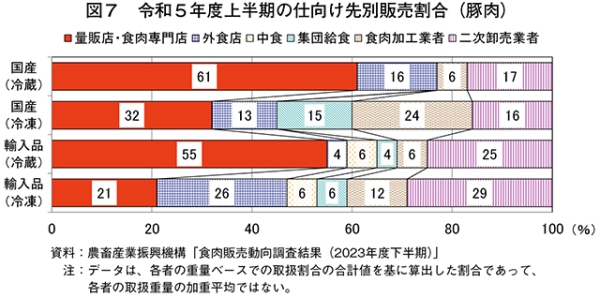

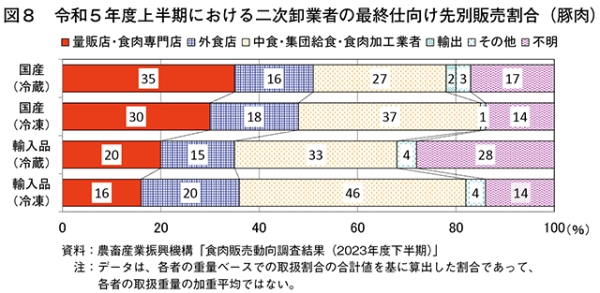

輸入品(冷凍)を除いたすべての区分で、「量販店・食肉専門店」向けが最も多かった(図7)。

「二次卸売業者」の最終仕向け先を加味すると、「量販店・食肉専門店」への仕向け割合は、国産品(冷蔵)は67%(前回調査の結果:62%)、国産品(冷凍)は37%(同32%)、輸入品(冷蔵)は60%(同61%)、輸入品(冷凍)は26%(同22%)となり、前回調査と比較すると国産品(冷蔵・冷凍)および輸入品(冷凍)は増加、輸入品(冷蔵)は減少した(図7、8)。

輸入品(冷凍)については、「二次卸売業者」が29%と最も多く、次いで「外食店」が26%で、「二次卸売業者」の最終仕向け先を加味すると、「外食店」「中食」「集団給食」および「食肉加工業者」の合計で全体の7割弱を占める。

4 小売業者における食肉の取扱状況

5年度上半期の量販店および食肉専門店における食肉の取扱状況(重量ベース。以下同じ)について、前年同期(4年度上半期)と比較した結果は、以下の通りであった。

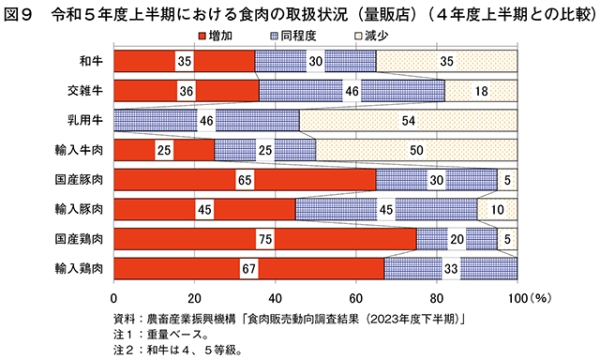

(1)量販店

国産豚肉、国産鶏肉、輸入鶏肉は「増加」が最も多い一方、乳用牛、輸入牛肉は「減少」が最も多かった(図9)。なお、和牛は「増加」と「減少」が同率、交雑牛は「同程度」が最も多かった。

国産鶏肉で75%、輸入鶏肉で67%、国産豚肉で65%が「増加」となっており、増加理由については、国産鶏肉は「消費者の低価格志向」が最も多く、次いで「他品種との需要の代替」であった。輸入鶏肉は「消費者の低価格志向」が最も多く、次いで「国産との需要の代替」「他品種との需要の代替」「販促強化」 であった。国産豚肉は「販促強化」が最も多く、次いで「消費者の低価格志向」「他品種との需要の代替」であった。

一方、乳用牛で54%、輸入牛肉で50%が「減少」となっており、減少理由については、乳用牛は「消費者の低価格志向」が最も多く、次いで「景気の停滞」であった。輸入牛肉は「販促減少」が最も多く、次いで「値上げによる売上減少」であった。

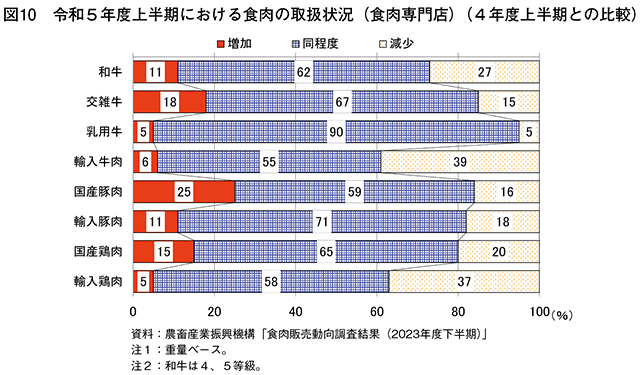

(2)食肉専門店

すべての区分で「同程度」が最も多い中、輸入牛肉および輸入鶏肉はいずれも「減少」が4割弱と比較的多い結果となった(図10)。減少理由については、輸入牛肉は「値上げにより売上減少」、輸入鶏肉は「景気の状況」「他畜種・品種との需要の代替」「値上げにより売上減少」「コロナ5類への移行」がそれぞれ挙げられた。

5 小売業者における食肉の取扱見通し

5年度下半期の量販店および食肉専門店における食肉の取扱見通し(重量ベース。以下同じ)について、前年同期(4年度下半期)と比較した結果は、以下の通りであった。

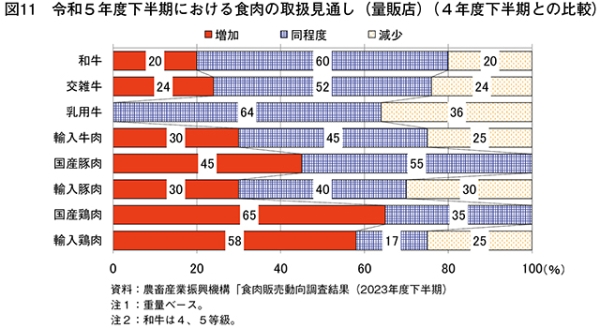

(1)量販店

国産鶏肉、輸入鶏肉で「増加」の割合が最も多く、それ以外の区分では「同程度」が最も多かった(図11)。

国産鶏肉で65%、輸入鶏肉で58%が「増加」となっており、増加理由については、国産鶏肉は「消費者の低価格志向」、輸入鶏肉は「消費者の低価格志向」および 「国産との需要の代替」がそれぞれ最も多かった。

一方、乳用牛は「増加」の回答がゼロの中、「同程度」が64%、「減少」が36%となった。減少理由については、「消費者の低価格志向」「他畜種・品種との需要の代替」が挙げられた。

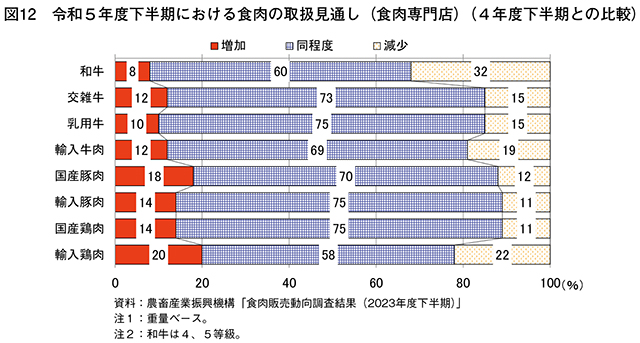

(2)食肉専門店

牛肉、豚肉、鶏肉のすべての区分で「同程度」が最も多い中、和牛は「減少」が3割強と比較的多い結果となった(図12)。

和牛の減少理由については、「消費者の低価格志向」が最も多く、次いで「値上げによる売上減少」「消費者の赤身志向」「景気の状況」などが挙げられた。

6 小売業者における食肉の販売拡大に向けた対応

量販店および食肉専門店における店頭での食肉販売拡大のための対応について、選択式で回答してもらったところ、以下の通りの結果となった。

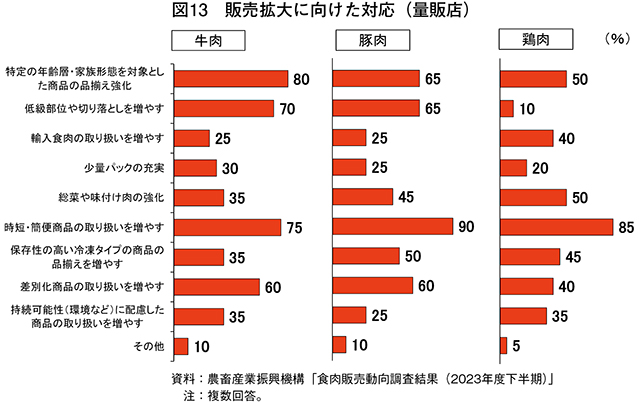

(1)量販店

牛肉では、1位(最多)が「特定の年齢層・家族形態を対象とした商品の品揃え強化」、2位が「時短・簡便商品の取り扱いを増やす」、3位が「低級部位や切り落としを増やす」となった(図13)。

豚肉では、1位が「時短・簡便商品の取り扱いを増やす」、2位が「特定の年齢層・家族形態を対象とした商品の品揃え強化」および「低級部位や切り落としを増やす」となった。

鶏肉では、1位が「時短・簡便商品の取り扱いを増やす」、2位が「特定の年齢層・家族形態を対象とした商品の品揃え強化」および「総菜や味付け肉の強化」となった。

豚肉および鶏肉において、「時短・簡便商品の取り扱いを増やす」の回答が最も多く、新型コロナウイルス感染症(COVID−19)拡大以降の内食需要の高止まりなども一つの要因として、時短・簡便商品の取扱量の増加による販売拡大への取り組みが見られる。

具体的な対応としては、「食肉の販売は頭打ちなので、即食・時短商品での販売を強化する。特に、食肉総菜については、自社原料を使用しての商品開発が重要になる」「簡便・時短商品については時短=節約(ガス・電気・水道使用料が少なくて済む)といった観点で提案していく」「フローズン商品の品揃え拡大と時短商品の味付け肉と半調理のアイテム拡大を図っていく」「現状すべての分野で値上がりしていて今後も景気は厳しい状況であるため、安価な豚肉、鶏肉の拡販を図る」「生産者指定の取り組みを再強化する。おいしいお肉だけではなく“生産者と一緒”がキーワード」などが挙げられた。

また、持続可能性への配慮として、「廃棄の削減はプロジェクトチームを結成して取り組んでいる」「エコトレー等ゴミ削減の拡大」「無駄な廃棄、見切り、作業ロス削減により販売価格据え置きの取組みを実施している」「環境配慮型商品と環境配慮型トレイのタイアップで他社との差別化を図る」「中長期的な人員不足対策としての原料のスペック化と自社プロセスセンターによるアウトパック化」なども挙げられた。

(2)食肉専門店

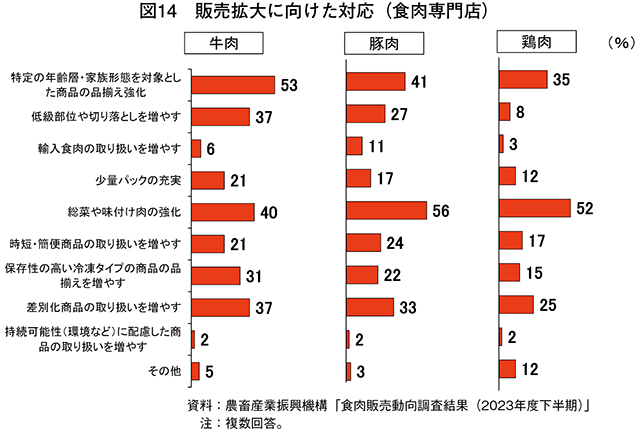

牛肉では、1位(最多)が「特定年齢層・家族形態を対象とした商品の品揃え強化」、2位が「総菜や味付け肉の強化」、3位が「低級部位や切り落としを増やす」「差別化商品の取り扱いを増やす」となった(図14)。

豚肉では、1位が「総菜や味付け肉の強化」、2位が「特定年齢層・家族形態を対象とした商品の品揃え強化」、3位が「差別化商品の取り扱いを増やす」となった。

鶏肉では、1位が「総菜や味付け肉の強化」、2位が「特定年齢層・家族形態を対象とした商品の品揃え強化」、3位が「差別化商品の取り扱いを増やす」となった。

具体的な対応としては、「オリジナルの商品、月替りの商品開発を工夫している」「顧客が必要な分だけ買える量り売りの販売スタイルを活かす」「食肉を上手に使った料理のレシピ等を作る」「品質重視、ブランド肉の取り扱い、小売店ならではの対応により顧客との信頼を築く」「県産肉で安心・安全・おいしさを訴求し、顧客の信用を高める」「地産地消の取り組みを進め、鮮度の良い肉を販売するように心がけている」「調理済みの冷凍食品(ハンバーグ、モツ煮込みなど)を増やしロスを減らす」「専門店ならではの総菜を開発する」「肉屋からの脱却。“食肉専門店”のイメージを変えたい。スタバのような特別な空間を作ることに尽力する」などが挙げられた。

7 小売業者における食肉の小売価格

5年度上半期の量販店および食肉専門店における食肉の小売価格について、前年同期(4年度上半期)と比較した結果は、以下の通りであった。

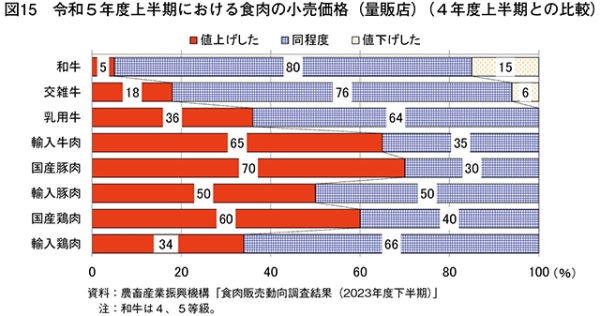

(1)量販店

輸入牛肉、国産豚肉、国産鶏肉で「値上げした」が最も多かった一方、国産品の牛肉(和牛、交雑牛、乳用牛)、輸入鶏肉で「同程度」が最多となった(図15)。なお、輸入豚肉は「値上げした」と「同程度」が同率となった。また、「値下げした」は、和牛の15%と交雑牛の6%のみにとどまった。

(2)食肉専門店

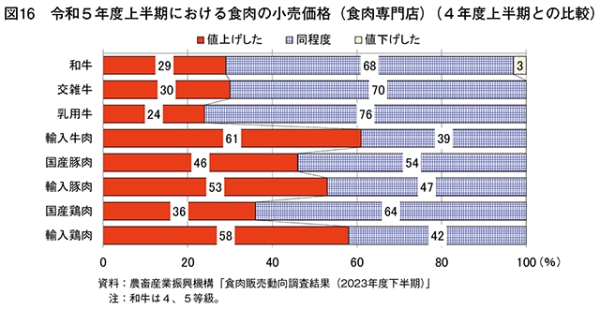

輸入品の牛肉、豚肉、鶏肉のすべてで「値上げした」が最も多かった一方、国産品の牛肉(和牛、交雑牛、乳用牛)、豚肉、鶏肉のすべてで「同程度」が最も多かった(図16)。また、「値下げした」は和牛の3%のみにとどまり、それ以外の区分にあってはゼロであった。

8 小売業者における食肉の小売価格見通し

5年度下半期の量販店および食肉専門店における食肉の小売価格の見通しについて、前年同期(4年度下半期)と比較した結果は、以下の通りであった。

(1)量販店

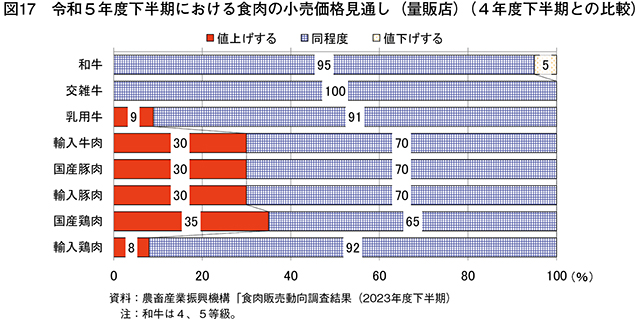

すべての区分で「同程度」が最も多かった一方、「値下げする」は和牛の5%のみにとどまった(図17)。「値上げする」は、輸入牛肉、国産豚肉、輸入豚肉、国産鶏肉で3割以上あったものの、国産牛肉については乳用牛の9%のみとなり、和牛、交雑牛、乳用牛のすべてで9割以上が「同程度」であった。

(2)食肉専門店

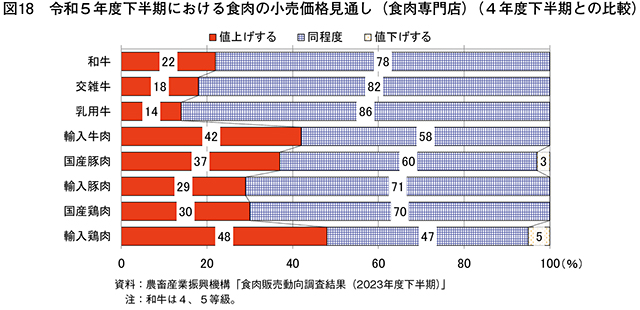

輸入鶏肉以外のすべて区分で「同程度」が最も多く、輸入鶏肉は「値上げする」が「同程度」を1%上回った(図18)。また、「値下げする」は、国産豚肉の3%、輸入鶏肉の5%にとどまり、それ以外の区分にあってはゼロであった。

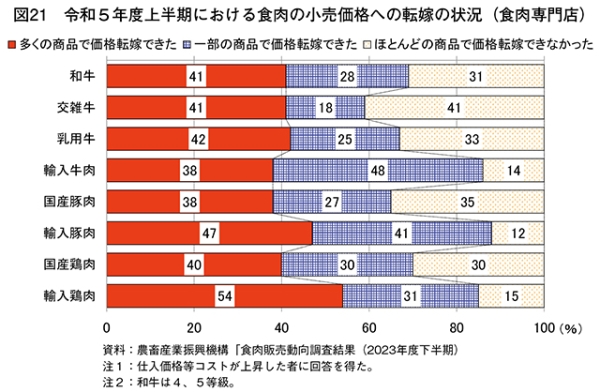

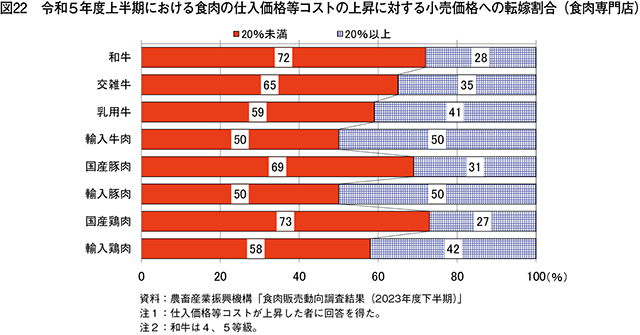

9 食肉の小売価格への転嫁の状況

5年度上半期の量販店および食肉専門店における仕入価格等コストの上昇に対する小売価格の転嫁の状況については、以下の通りであった。

(1)量販店

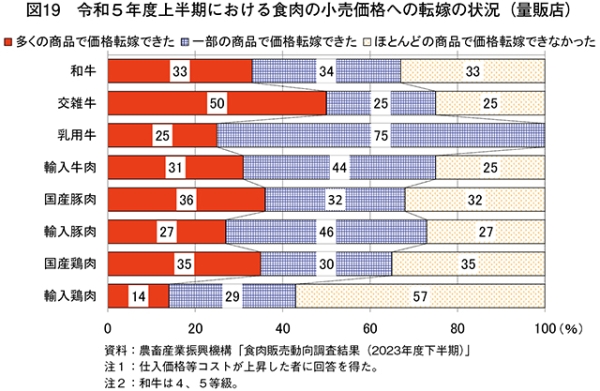

輸入鶏肉を除いたすべての区分で、「多くの商品で価格転嫁できた」と「一部の商品で価格転嫁できた」を合計すると、65%以上となった(図19)。中でも、乳用牛は100%、交雑牛および輸入牛肉は75%、輸入豚肉は73%であった。なお、輸入鶏肉は43%にとどまった。

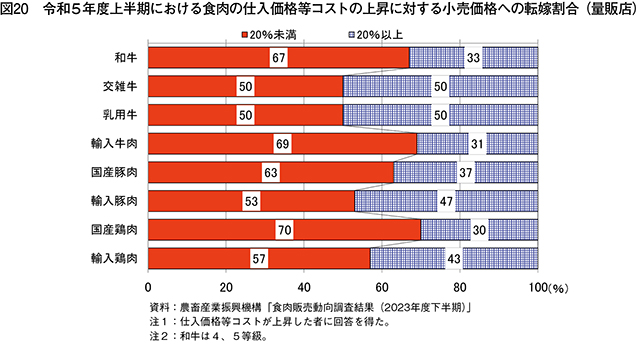

一方、仕入価格等コストの上昇に対する小売価格の転嫁割合については、どの区分も「20%未満」が5〜7割を占めた(図20)。

小売価格に転嫁できた理由としては、「消費者の理解が得られた」「他商品の値上げと同時に値上げした」「競合他社が値上げしたため」などが多く挙げられた。一方、小売価格に転嫁できなかった理由としては、すべての区分で「販売状況(売上)が悪化することへの懸念」が最も多かった。また、「消費者の理解が得られない」「競合他社が値上げしていないため」なども多く挙げられた。

(2)食肉専門店

「多くの商品で価格転嫁できた」と「一部の商品で価格転嫁できた」の合計が、すべての区分でおおむね6割以上となった(図21)。中でも、輸入豚肉は88%、輸入牛肉は86%、輸入鶏肉は85%と比較的高かった一方、国産品については、牛肉が59〜69%、国産豚肉は65%、国産鶏肉は70%となった。

一方、仕入価格等コストの上昇に対する小売価格の転嫁割合については、「20%未満」が5〜7割強を占めた(図22)。

小売価格に転嫁できた理由としては、「消費者の理解が得られた」「他商品の値上げと同時に値上げする」などが挙げられた。一方、小売価格に転嫁できなかった理由としては、「既に値上げをしており、これ以上上げることができない」「消費者の理解が得られない」「販売状況(売上)が悪化することへの懸念」などが挙げられた。

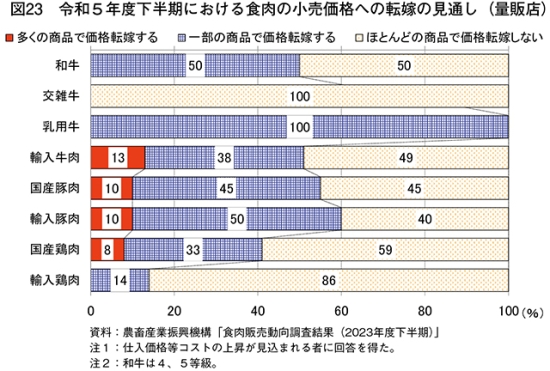

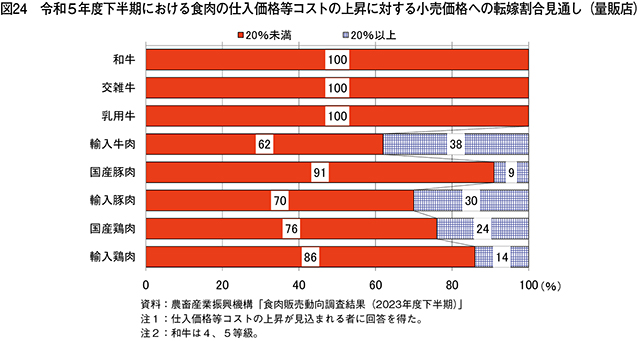

10 食肉の小売価格への転嫁の見通し

5年度下半期の量販店および食肉専門店における仕入価格等コストの上昇に対する小売価格の転嫁の見通しについては、以下の通りであった。

(1)量販店

交雑牛、乳用牛、国産鶏肉、輸入鶏肉を除き、「一部の商品で価格転嫁する」と「ほとんどの商品で価格転嫁しない」が拮抗する結果となった(図23)。交雑牛は「ほとんどの商品で価格転嫁しない」が100%、輸入鶏肉は同86%であった一方、「多くの商品で価格転嫁する」と回答があったのは、輸入牛肉の13%、国産豚肉および輸入豚肉の10%、国産鶏肉の8%のみであった。乳用牛は「一部の商品で価格転嫁する」が100%であった。

仕入価格等コストの上昇に対する小売価格の転嫁割合については、すべての区分で「20%未満」が最も多かった(図24)。特に、国産品の牛肉(和牛、交雑牛、乳用牛)はすべての区分で「20%未満」が100%であった。

小売価格に転嫁する理由としては、「消費者の理解が得られる」「競合他社が値上するため」が多く挙げられた。一方、小売価格に転嫁しない理由としては、すべての区分で「販売状況(売上)が悪化することへの懸念」が最も多く、その他にも「消費者の理解が得られない」「競合他社が値上げしないため」などが挙げられた。

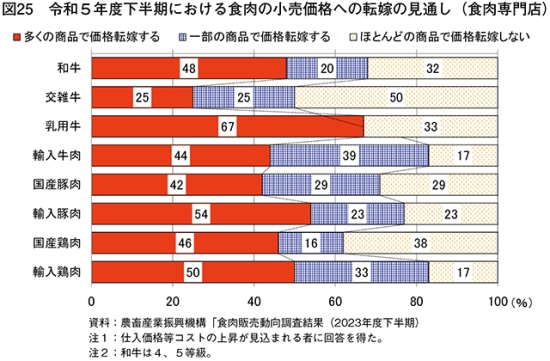

(2)食肉専門店

交雑牛を除き、「多くの商品で価格転嫁する」と「一部の商品で価格転嫁する」の合計が、それぞれおおむね6割以上となった(図25)。

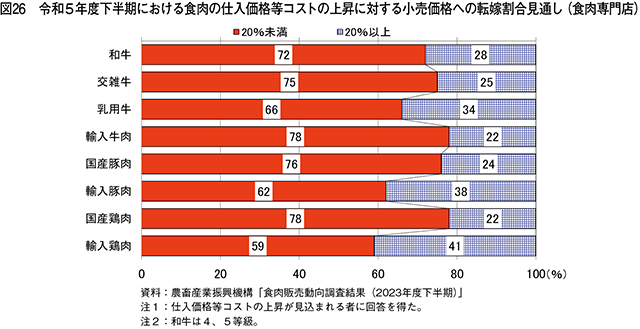

仕入価格等コストの上昇に対する小売価格の転嫁割合については、どの区分も「20%未満」が約6割から8割を占めている(図26)。

小売価格に転嫁する理由としては、「消費者の理解が得られる」が多く挙げられた。一方、小売価格に転嫁しない理由としては、「消費者の理解が得られない」「販売状況(売上)が悪化することへの懸念」が多く挙げられた。

11 おわりに

今回の食肉販売に係る令和5年度上半期の実績および下半期の見通しについては、円安やインフレの進展による物価上昇などの影響が反映されるものとなった。

調査結果によれば、卸売業者における5年度上半期の取扱状況は、牛肉全体では5割強が前回調査(4年度下半期)と「同程度」と回答があった一方、品種別に見ると「消費者の低価格志向」などを要因としてほとんどで「減少」が「増加」を上回った。また、豚肉全体では「同程度」と「減少」が同率であったものの、品目別に見ると輸入豚肉は「同程度」が最も多かった一方、国産豚肉は牛肉同様に「減少」が「増加」を上回った。

小売業者における5年度上半期の取扱状況は、小売価格は、一般的にすでに価格帯の高い国産牛を除き、輸入牛肉や、豚肉、鶏肉は「値上げ」の傾向にある。また、量販店の取扱量は、「消費者の低価格志向」「他品種との需要の代替」などを要因に、比較的価格帯の低い国産豚肉、国産鶏肉および輸入鶏肉は「増加」した一方、乳用牛、輸入牛肉は「減少」となった。

5年下半期の取扱見通しでは、上半期の取扱状況と同様の傾向が多く見られ、量販店において「消費者の低価格志向」などを要因に、国産鶏肉および輸入鶏肉は「増加」となった一方、それ以外は「同程度」と見込まれた。

また、小売業者における価格等コストの上昇に対する価格転嫁の割合については、すべての畜種で「20%未満」が5割以上を占めるなど、半年前の前回調査と同様、価格転嫁の実施はまだ限定的であるとみられる結果となった。そのような中、量販店においては、牛肉および豚肉では、「特定の年齢層・家族形態を対象とした商品の品揃え強化」「時短・簡便商品の取り扱いを増やす」「低級部位や切り落としを増やす」、鶏肉では、「時短・簡便商品の取り扱いを増やす」「特定の年齢層・家族形態を対象とした商品の品揃え強化」「総菜や味付け肉の強化」といった販売拡大に向けた対応が挙げられた。

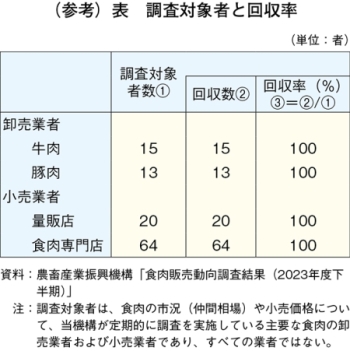

(参考)調査の概要

1.調査方法

アンケート調査

2.調査対象先と回収率

下表の通り

3.調査期間

2023年7月27日〜8月21日

※調査結果の全体については、機構ホームページにて掲載しております。