ホーム > 畜産 > 畜産の情報 > 中国における主要畜産物の生産と消費・貿易事情

海外情報 畜産の情報 2024年1月号

中国における主要畜産物の生産と消費・貿易事情

東京経済大学 経済学部 准教授 李 海訓

【要約】

中国の主要畜産物の生産は、経済成長に伴う消費拡大を背景に増産基調で推移してきたが、その過程では、小規模農家が減少する一方、大規模農家を中心に家畜・家きんの飼養規模の拡大が進んでいる。2014年以降の環境政策は、畜産業の大規模化を助長する側面がある。この環境政策と18年以降の貧困政策により畜産業の地域構造が変化しており、西部に立地する貧困省において畜産業が拡大している。他方で、主要畜産物の中で鶏卵の価格変動の頻度が最も顕著であり、今後、豚肉と同様に、消費者・生産者両方に着目した鶏卵の価格安定制度の導入を期待したい。

1 はじめに

馬、牛、羊、豚、鶏、犬は古くから中国で「六畜」といわれる家畜である。これらの家畜は、歴史的にはさまざまな役割があった。しかし、農業の機械化や都市化が進んでいる今日の中国では、その役割が限られており、とりわけ牛、羊、豚、鶏については、羊毛を除けば、ほとんどが肉類、牛乳・乳製品(羊乳を含む)、卵類の供給源としての役割のみと言っても過言ではない。今日の中国の食生活は、これらの家畜・家きんからのタンパク質供給なしには成り立たない。

中国の食生活は、経済発展に伴い変化したのであり、肉類・卵類・牛乳・乳製品は、いまや中国国民にとって嗜好 品ではなく、日常の食品である。本稿では、中国における主要畜産物の生産と消費・貿易事情について紹介する。

(機構注)本稿中の為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月中・月末平均の為替相場」の2023年11月末日TTS相場1元=20.90円を使用した。

2 主要畜産物の消費・貿易事情

表1に、1980年代以降の中国における肉類・卵・牛乳の1人当たり供給量の推移を示した。「供給量」には、食べ残しなどが含まれるため、「供給量」と「消費量」は同じではない。「供給量」を「消費量」として理解したら明らかに過大評価になるが、時系列的な変化を把握するには差し支えないと判断されるため、本稿では「供給量」をもって「消費量」の変遷を把握する。

表1から2点が指摘できる。一つ目は、80年代から2000年代までは肉類・卵・牛乳の消費量が顕著に増加している。二つ目は、10年代に入ってから消費量の伸びが鈍化しており、種類別に見ると、牛肉の消費量は11年以降も伸びているが、豚肉、羊・ヤギ肉、家きん肉、卵、牛乳は減少する時期もあった。これは後述の国内の生産事情と関連する。

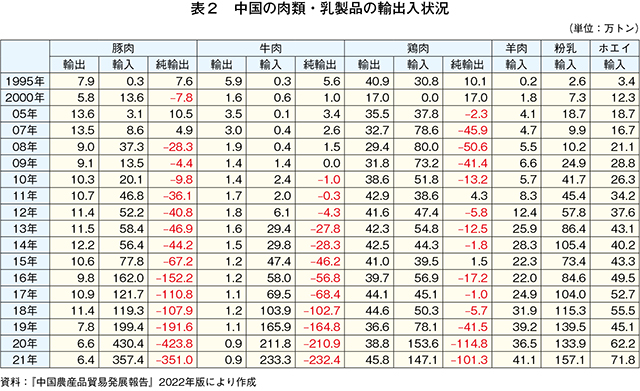

一つ目の2000年代までの消費量の増加は、国内生産量の増加だけではなく、貿易面での変化も伴った。とりわけ、肉類の変化が目立っている。中国はかつて豚肉、牛肉、鶏肉の輸出国であったが、表2の通りこれらはいずれも純輸入に転じており、その輸入量も増加している。また、羊肉と粉乳・ホエイの輸入量も増加している。羊肉と粉乳・ホエイの場合、『中国農産品貿易発展報告』には輸入のデータしか掲載されていない。掲載するほどの輸出は行われていないのである。

コラム 〜中国の卵流通・消費事情〜

肉類や乳製品が輸入されているのに対して、卵は輸出が行われている。中国の卵産品輸出量の9割以上を殻付き卵(殻付き鶏卵やピータン、塩漬け卵など)が占め、殻付き卵輸出量の7割以上を鶏卵が占めるといわれている(張・張2022)。この鶏の殻付き卵(冷蔵・冷凍:HSコード040721)の輸出量は2012年以降、年間7万トン前後で推移していたが、22年には10万7185トンと大幅に増加した(UN Comtrade)。ただし、20年と21年を基準に考えると、中国の卵の生産量に占める輸出量の割合は0.2%程度とわずかである。

中国の鶏卵消費は、家庭消費、工業消費(食品原料)、家庭外消費(給食を含む飲食業)との3種類に分けられる。10年のデータを見ると、家庭消費は1267万3500トン(52.8%)、工業消費は468万3500トン(19.5%)、家庭外消費が666万4000トン(27.7%)であった(李・李2018)。

中国で、ゆで卵やピータンといった殻付き卵以外の卵加工品が生産され始めたのは05年である。この分野の企業は、05年時点では8社のみであったが、14年には18社に増加し、液卵と乾燥卵の生産に卵使用量の半分ずつが投入されるという(呂・呉2015)。液卵には全卵(冷凍液卵)と卵黄(冷凍液卵)があり、乾燥卵には全卵(乾燥)、卵黄(乾燥)、卵白(乾燥)がある。こうした複雑に分けられる卵加工品であるが、例えば、日本では全卵(冷凍液卵)や全卵(乾燥)、卵黄(乾燥)は製菓や製パンなどの原料として使用され、卵黄(冷凍液卵)はマヨネーズなどの原料となり、卵白(乾燥)は、かまぼこなどの練り物の原料になる。

これらの卵加工品は、中国の高度化する食品産業の原料として使用されるだけではなく、海外にも輸出されている。22年の中国の卵関連商品の輸出量を見ると、卵黄(乾燥:HSコード040811)653トン、全卵(乾燥:HSコード040891)355トン、卵白(乾燥:HSコード350211)604トン、卵黄(冷凍液卵:HSコード040819)1420トン、全卵(冷凍液卵:HSコード040899)9229トンとなった。この他にゆで卵、ピータンなどの殻付き卵(HSコード040790-20)の輸出もあり、その輸出量は2万1421トンである(UN Comtrade)。

中国国内流通について見ると、生産された鶏卵は、洗浄・消毒、選別、鮮度を維持するための処理などを経ずに直接市場に出荷され、量り売りや包装網に入れた伝統的な形で販売される(呂・呉2015)。もちろん、日本と同様にパック入りの鶏卵も販売されているが、中国全体から見れば、伝統的な販売方法がまだ主流である。家庭での鶏卵の消費形態は、市場やスーパーなどで購入し、煮たり焼いたりして火を通してから食べるのが一般的である。

3 中国の畜産物生産

中国の主要畜産物は、1980年代以降に、肉類→卵類→牛乳・乳製品の順で生産拡大が見られた。中でも豚肉を中心とする肉類の生産は85年以降に急速に拡大した。卵類の生産拡大は80年代にも見られたが、90年代に入ってから本格的なものとなった。牛乳を中心とする乳製品の生産は2000年代に入ってから拡大した(李2017)。

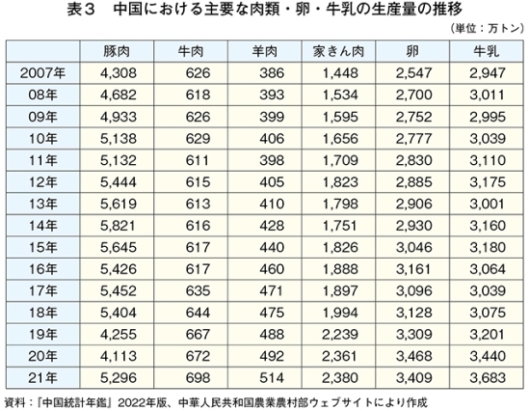

2000年代以降の生産量を表3に掲げた(注1)。これによれば、牛肉と羊肉は11年以降に生産量を伸ばしているが、家きん肉は13年と14年に生産量の減少を経験し、豚肉は14年をピークに減少に転じ、19年と20年に生産量が大幅に減少した。卵の生産量も17年と21年に減少し、牛乳の生産は13年と16、17年と、10年代に2度の生産量の増減を繰り返した。

こうした10年代以降の畜産物生産量の変動には、13年から14年にかけて広がった鳥インフルエンザ、14年以降実施された環境政策、18年以降のアフリカ豚熱の発生、さらには畜産物の価格変動、飼料価格上昇などが影響している。この他に、卵や牛乳の生産量は天候の影響を受けており、暑い夏や寒い冬には生産量が変化する。

(注1)2007年以降の生産量のみを掲げているのは、『中国統計年鑑』2018年版で07〜17年の畜産統計が修正されたためである。

これらの変動要因のうち、政策的要因、すなわち環境政策に留意されたい。畜産業に対する環境政策の時系列的な詳細については、拙稿(「中国における養豚業の動向」『畜産の情報』2023年1月号)を参照されたいが、環境政策は畜産業に大きな影響を及ぼした。14年以降さまざまな環境政策が実施される中で、国務院から出された「『十三五』生態環境保護規画(「第十三次五カ年計画」における生態環境保護計画)」(2016年11月)において、飼養禁止区域内の家畜・家きん飼養農家(場)は17年末までに閉鎖または立ち退かなければならないとし、期限を定めたことが重要であった。この「計画」により多くの家畜・家きん農家(場)の閉鎖が進み、他地域に移転する場合もふん尿処理施設を整備しなければならず、多額の資金が必要であった。こうした環境政策は、中国における畜産業の(1)経営構造(規模化経営)と(2)地域構造に影響を及ぼしている。

4 経営構造の変化

人民公社時代の中国の畜産業は、農家の庭先飼養に支えられていた。1980年代以降、畜産専業農家が増加したものの、依然として庭先飼養を行う農家が主要な担い手であり、飼養頭羽数で見れば、家きん・ウサギ飼養羽数の95%、豚飼養頭数の85%、羊飼養頭数の70%、牛飼養頭数の52%をこれら農家で占めていた。また、肉類・卵の生産量の85%もこれら庭先飼養農家によるものであった(藤田1993)。90年代以降は家畜・家きん飼養の規模拡大が進んだが、種類によっては飼養頭羽数の半分以上は庭先飼養によって支えられていた。

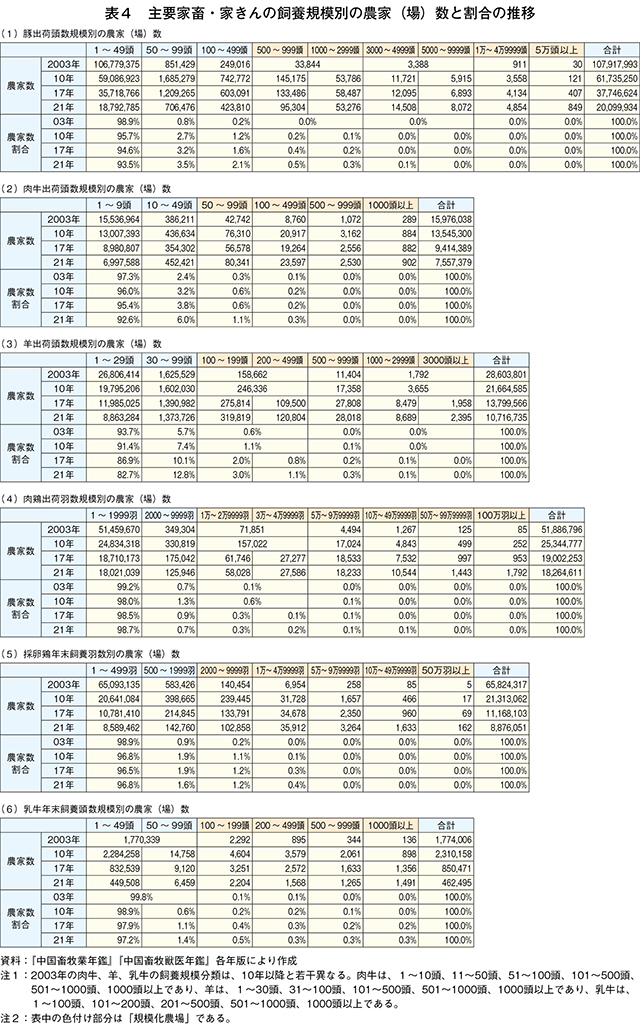

2003年時点では、豚の年間出荷頭数規模1〜49頭の農家(場)から出荷された頭数が豚の総出荷頭数の71.3%を占め、肉牛は同1〜9頭の農家(場)から出荷された頭数が肉牛総出荷頭数の71.9%、羊は同1〜29頭の農家(場)から出荷された頭数が羊総出荷頭数の56.3%、肉鶏の年間出荷羽数規模1〜1999羽農家(場)から出荷された肉鶏の羽数が肉鶏総出荷数の32.9%を占めた。また、採卵鶏の総飼養頭数のうち、47.8%は採卵鶏飼養羽数規模1〜499羽の農家によるものであり、乳牛の総飼養頭数のうち87.5%は、飼養規模頭数1〜99頭(1〜49頭と50〜99頭の合計)の農家によるものである(『中国畜牧業年鑑』2004年版)。03年時点において、豚、肉牛、羊、乳牛は庭先飼養によるものが半分以上を占めていたことになる。

10年になると、これらの比率が、豚では35.5%、肉牛では58.4%、羊では51.2%、肉鶏では23.3%、採卵鶏では21.2%、乳牛では69.4%と縮小した(『中国畜牧業年鑑』2011年版)。主要な家畜・家きん飼養における農家の庭先飼養の位置付けが低下し、10年までにすでに畜産業の規模拡大が進んでいたのである。農家の副業レベルでの飼養が減少したと理解してよい。

表4は03年、10年、17年、21年における主要家畜家きんの飼養頭羽数規模別の農家(場)数を示したものである。豚・肉牛・羊・肉鶏は年間出荷頭羽数規模別のものであり、採卵鶏と乳牛は年末飼養頭羽数規模別である。表中に示している最も小規模の飼養農家数(豚出荷頭数49頭以下、肉牛出荷頭数9頭以下、羊出荷頭数29頭以下、肉鶏出荷羽数1999羽以下、採卵鶏年末飼養羽数499羽以下、乳牛年末飼養頭数49頭以下)は、羊以外はそれぞれの家畜・家きんの飼養農家(場)数の9割以上を占めている。羊も年間出荷頭数30〜99頭規模の農家(場)数を合わせると全体の9割以上となる。いまだ小規模の飼養農家が農家(場)数全体に占める割合が高いことになる。

表4からは、全体として家畜・家きん飼養農家(場)数は減少していることが確認できる。しかし、内訳を見ると、小規模の飼養農家数が減少し、大規模の飼養農場数は増加しており、肉牛を除けば2000年代以降、家畜・家きん飼育の大規模化が進んでいたことが確認できる。肉牛飼養も17年以降は同じく大規模化が進んでいる。こうした17年以降の家畜・家きん飼養の大規模化は、環境政策に助長された側面がある。環境政策の結果、畜産業においてはふん尿処理のための多額の投資が必要となったため、資金力に乏しい農家が畜産業を維持・参入することが難しくなったとみられる。

統計数字を確認することはできないが、10年以降も総出荷頭羽数・年末飼養頭羽数に占める庭先飼養の重要性は低下し、大規模の飼養農家(場)による家畜家きん飼養の重要性が増加したと思われる。

・豚:年間出荷頭数500頭以上(または飼養頭数300頭以上)

・肉牛:同50頭以上(または同100頭以上)

・羊:同100頭以上(または同100頭以上)

・肉鶏:出荷羽数1万羽以上(または飼養羽数5000羽以上)

・採卵鶏:飼養羽数2000羽以上

・乳牛:飼養頭数100頭以上

こうした基準による「規模化農場」による飼養頭羽数が各家畜・家きんの総飼養頭羽数に占める割合を「規模化率」というが、21年時点の採卵鶏の規模化率は81.9%であり、これはほかの家畜・家きんの規模化率に比べ12.9%高い水準である(雷2022)。採卵鶏の大規模化が最も進んでいることになるが、その中でも飼養規模が大きい生産者による比重が高まっており、採卵鶏飼養羽数5万羽以上の生産者による規模化率は28.1%である(雷2022)。

5 地域構造の変化

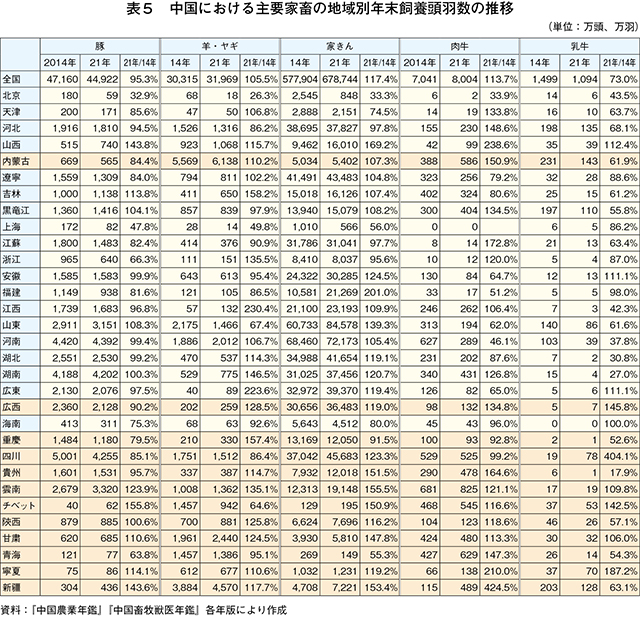

畜産業の地域構造の変化については、二段階に分けて考える必要がある。第一段階は、単純に前述の「『十三五』生態環境保護規画」に規定された「閉鎖または立ち退きの期限」として決められた2017年末までに地域ごとの飼養頭羽数がどのように変化したかである。14年末と17年末時点の家畜・家きんの飼養頭羽数を比較すると、豚と牛(肉牛・乳牛)の飼養頭数を減らした地域が、羊と家きん類のそれに比べると顕著であった。14年末から17年末までの飼養頭羽数の減少率から見ると、養豚の場合は、浙江 省(44%)、北京(38%)、上海(35%)、

畜産業の地域構造の変化の第二段階に影響を与えたのは貧困政策である。家畜・家きんの飼養頭羽数の減少につながる環境政策以外に、16年以降、貧困政策(2016年11月国務院「関于『十三五』脱貧攻堅計画的通知」)として、経済発展が遅れている地域においては、政府が畜産業の振興を支援するようになった(張・張2022)。各地では、立地条件に応じて戦略的な家畜・家きんの種類を選択している。例えば、陝西省西安 (市では、乳用種ヤギ、蜜蜂、肉牛、採卵鶏を貧困対策の家畜・家きんとして選択しており、乳用種ヤギの事例を見ると、貧困家庭のヤギ飼養に必要な技術的サポートは市が担当し、羊乳加工企業と協力しながら畜産業の発展を通しての貧困脱出事業を進めている(胡・張・賀2022)。

表5には、14年と21年末の各地の豚、羊・ヤギ、家きん、肉牛、乳牛の飼養頭羽数を示した。14年から21年にかけて飼養頭羽数が増加している地域を確認すると、西部に立地する貧困省(表5中の網掛け部分)が目立つ。とりわけ、豚と乳牛の飼養頭数が増加した地域には西部地域が多い。雲南省、甘粛 省、寧夏 回族自治区では豚、羊・ヤギ、牛、家きんのいずれも増加している。

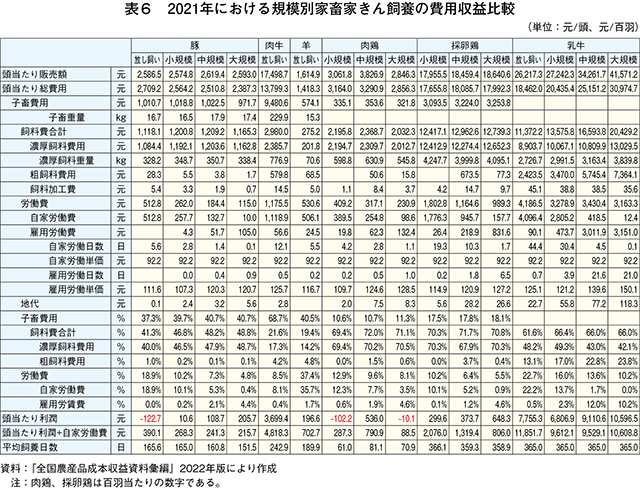

豚と乳牛に比べて、羊・ヤギと家きんの飼養頭羽数は広い地域範囲で増加しているが、これは羊・ヤギと鶏の飼養の特性が影響している。表6には、21年の主要家畜・家きんの規模別飼養の費用収益状況を掲げた。肉牛と羊は放し飼いのデータしかないのに対し、肉鶏・採卵鶏は放し飼いのデータはなく、小規模、中規模、大規模のデータのみである。『中国農産品成本収益資料彙編』(各年版)によれば、養豚では、30頭以下を放し飼い、31〜100頭を小規模、101〜1000頭を中規模、1001頭以上を大規模といい、肉牛では50頭以下を放し飼い、51頭以上を規模経営という。羊は100頭以下を放し飼いといい、101頭以上を規模経営という。乳牛の場合は、10頭以下を放し飼い、11〜50頭を小規模、51〜500頭を中規模、501頭以上を大規模といい、鶏(肉鶏・採卵鶏)では300羽以下を放し飼い、301〜1000羽は小規模、1001〜1万羽は中規模、1万1羽以上は大規模という。

表6で見るように、羊の放し飼いの場合、豚・肉牛・乳牛の放し飼いに比べても、1頭当たり総費用が圧倒的に少ない。1頭当たり利潤が少ないように見えるが、機会費用として計算される自家労働費も含めると、「1頭当たり利潤+自家労働費」は1頭当たり702.7元(1万4686円)となる。これは、総費用(1418.3元:2万9642円)の約50%を占める数字である。羊の飼養は子羊の導入費用が安いため参入しやすく、かつ運転資金も少ない割には、高い所得が得られる。こうした費用・収益面でのメリットが各地で羊の飼養頭数が増えた理由の一つである。

養鶏は、飼養技術面での参入障壁が低く、初期投資におけるひな鶏の導入費用が少なく、数カ月後から資金回収が始まるメリットがある。肉鶏は、幼ひなから平均61〜81日の飼養期間を経て出荷される。中国には白羽肉鶏と黄羽肉鶏との2種類の肉鶏が存在し、前者は飼養期間が短く(42〜68日)、出荷時の体重も2キログラムを超えるが、後者は飼養期間が長く(55日以上)、出荷時の体重は2キログラム未満が多いとされる(寺西・安宅2020)。表7で見るように、中国では地域によって、また飼養規模によって、肉鶏の飼養日数が異なることが確認できるが、これは肉鶏の種類が異なるためである。東北や華北(河南)は白羽肉鶏の飼養が多く、内蒙古や南方の各地では黄羽肉鶏の飼養が多いことが分かる。

表8には、中国の地域別の卵生産量を示した。鶏卵は卵生産量全体の85%を占めている(雷2022)。採卵鶏は一般的に生まれてから150日前後で卵を産むといわれている。肉鶏よりは資金回収面で時間がかかるが、毎日出荷して販売収益が得られるところにメリットがある。一方で、採卵鶏の飼養費用は肉鶏の5倍以上かかるが、14年と21年の卵生産量を比較すると、減少しているのは北京、天津、上海、浙江省、青海省のみであり、その他の地域ではすべて増加している。貴州 省、雲南省、チベット自治区、甘粛省、寧夏回族自治区、新疆ウイグル自治区といった貧困地域の卵生産量の増加が顕著であり、南方の各地においても卵生産量が増加している。かつて南方地域の採卵鶏飼養は高温となる夏を越すことがボトルネックになっていたが、鶏舎の温度・湿度・空気などをコントロールする設備が普及したことにより、この問題点が解決された。さらにガソリン価格の高騰と高速道路料金が生鮮卵の輸送コストを上昇させたことも、南方地域における卵生産量の増加につながった(朱2023)。

6 主要畜産物の価格変動

最後に、主要畜産物の価格変動について付け加えておきたい。

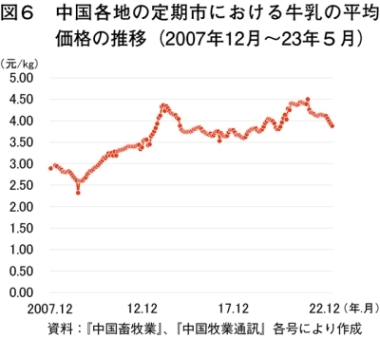

図1〜6は、2007年12月〜23年5月の全国の定期市における豚肉、牛肉、羊肉、鶏肉、鶏卵、牛乳の平均価格の推移を示したものである。いずれも上昇傾向にあることが分かるが、背景には中国における全般的な物価上昇や労働費の上昇がある。

飼料価格は時期によっては畜産物価格が上昇する要因になるが、14〜20年の時期における畜産物価格の変動と飼料価格の変動は関連性がない。配合飼料(豚用、肉鶏用、採卵鶏用)とその原料となるトウモロコシの価格は09年以降上昇傾向にあったが、14年8〜9月をピークに下落しており、それ以降の20年4月までは安価な水準で推移し、20年5月以降上昇するようになった。大豆かすの価格はトウモロコシや配合飼料に比べて、より変動が激しいが、14年以降の変動傾向はトウモロコシや配合飼料と同様である。

また、いずれの畜産物価格も周期的に変動していることが分かる。豚や牛のピッグ・サイクルやビーフ・サイクルは広く知られているものであるが、図5で見るように、主要畜産物の中では鶏卵の価格が最も頻繁に変動する。

日本の鶏卵価格(卸売価格)にも、毎年の季節的変動と数年を周期とする変動(エッグ・サイクル)が存在する。前者の場合、卵の生産量は、気温の影響により夏や冬に減少するが、需要面においてはすき焼きやおでんといった料理、クリスマスケーキなどの需要が高まる季節になると卵需要も増加する。こうした季節的な供給と需要の変化によって卵価格は変動する。後者の場合は、卵価格が高くなれば、養鶏業者による採卵鶏飼養羽数が増加し、卵生産量も増加し、卵価格は下落するようになるが、卵価格が安くなれば、採卵鶏飼養羽数が減少し、卵生産量も減少するようになり、卵価格は再び上昇する。このように卵生産量と卵価格は数年を周期に変動する(山口2021)。

日本の鶏卵価格(卸売価格)にも、毎年の季節的変動と数年を周期とする変動(エッグ・サイクル)が存在する。前者の場合、卵の生産量は、気温の影響により夏や冬に減少するが、需要面においてはすき焼きやおでんといった料理、クリスマスケーキなどの需要が高まる季節になると卵需要も増加する。こうした季節的な供給と需要の変化によって卵価格は変動する。後者の場合は、卵価格が高くなれば、養鶏業者による採卵鶏飼養羽数が増加し、卵生産量も増加し、卵価格は下落するようになるが、卵価格が安くなれば、採卵鶏飼養羽数が減少し、卵生産量も減少するようになり、卵価格は再び上昇する。このように卵生産量と卵価格は数年を周期に変動する(山口2021)。

しかし、日本では、少し前まで卵は「物価の優等生」といわれてきており、消費者の立場からすれば、卵はスーパーマーケットの特売の対象になる商品であり、卵価格が上昇することはなかった。日本の卵の需給事情については供給過多と指摘されており、価格が下落した際には「鶏卵生産者経営安定対策事業」が行われてきた。この事業は「生産調整」ともいわれるが(山口2021)、ポイントは「鶏卵価格が低落した場合、価格差補塡 を行い、更に低落した場合、鶏舎を長期に空けて需給改善を図る取組を支援するとともに、確度の高い鶏卵の需給見通しの作成等を支援することで、鶏卵の需給と価格の安定を図る」ことである(農林水産省畜産局 2022)。

23年に入ってから、鶏卵価格の上昇がニュースにもなるようになったが、鶏卵価格の上昇にはいくつかの理由がある。新型コロナウイルス感染症の関係で大幅に減少していた業務用需要が22年5月以降に回復するようになり、生産面においてはコストが上昇したことにより鶏卵価格が例年より高水準で推移していたが、そこにさらに鳥インフルエンザが発生した(22年10月)。これにより採卵鶏飼養羽数の1割強が殺処分され、鶏卵の供給量が減少し、価格が大幅に上昇した。しかし、鳥インフルエンザが発生した農場における採卵鶏の再導入が進んだことで、鶏卵価格は23年6月をピークに下落するようになった(農林水産省畜産局食肉鶏卵課2023)。

中国の場合も、鶏卵価格には季節的な変動とエッグ・サイクルが存在する。鶏肉と鶏卵は価格変動が連動する側面があるが、鶏卵の価格変動のほうがより頻度が高い。

14〜22年の鶏卵価格の季節的な変動を見ると、多くの年において、上半期の方が下半期に比べて安い傾向がある。1〜2月は高いが、3〜4月は1年で最も安くなる傾向があり、6〜7月にかけて上昇するようになり、9〜10月は最も高い時期である。こうした鶏卵価格の季節的変動は、中国の中秋節や国慶節といった時期に鶏卵需要が増えることが原因であると指摘されるが(趙・秦2013)、供給面では、高温の夏期には生産量が減少することも原因であろう。

中国のエッグ・サイクルは、1年半(18カ月)が一つの周期といわれている(趙・秦2013)。こうした周期の短いエッグ・サイクルは、鶏卵生産者の収益が不安定となる主要な理由の一つである。

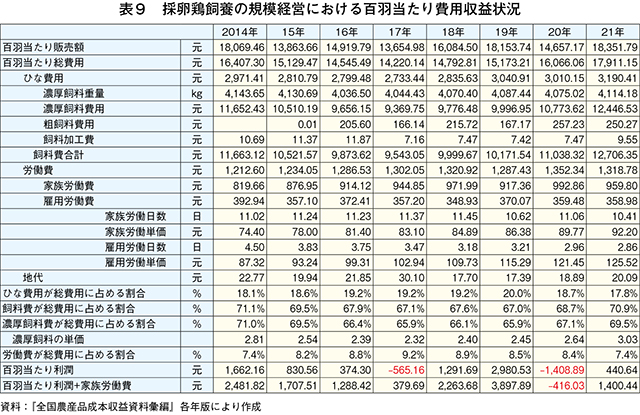

表9には、14〜21年の採卵鶏飼養の規模経営における100羽当たり費用収益状況を示している。17年と20年には、100羽当たり利潤がマイナスになっていた。20年の場合は、機会費用として計上される家族労働費と100羽当たりの利潤の合計値もマイナスである。20年の費用収益状況がマイナスとなる主な理由はエッグ・サイクルによる販売額の減少と、総費用の7割を占める飼料価格の上昇である。

日本の場合、1960年代に基金の形で鶏卵価格安定制度と、配合飼料価格安定制度が導入されているが(宮崎1984)、中国では、まだ鶏卵価格安定のための諸政策が提言される段階にある。周・于・王(2023)では、生産費にかかわるトウモロコシ価格、大豆かす価格、ひな鶏価格だけではなく、鶏卵の代替品となる豚肉・鶏肉の価格も考慮した鶏卵価格制度を整備することを提案している。豚肉で実施(注2)しているように、鶏卵にも消費者・生産者両方に着目した価格安定制度が導入されることを期待したい。

(注2)豚肉価格安定制度については、李(2017)、『畜産の情報』2023年1月号「中国における養豚業の動向 〜構造変化・環境政策・価格変動・価格安定政策〜」(https://www.alic.go.jp/joho-c/joho05_002548.html)を参照されたい。