�z�[�� > �{�Y > �{�Y�̏�� > �{�Y���̐��Y�R�X�g�����i�ɔ��f����d�g�݂��l����

�C�O���W�@�{�Y�̏��@2024�N3����

�{�Y���̐��Y�R�X�g�����i�ɔ��f����d�g�݂��l����

���s��w�@���_�����@�V�R�@�z�q

1�@�͂��߂�

�@���Y�R�X�g�������鉿�i�Ŏ���ł��Ȃ���A���Y�̌p���͓���B�������A�t�[�h�`�F�[����ʂ����e�i�K�̐��Y�R�X�g���A�������i�ɂ܂ŁA�m���ɔ��f����d�g�݂���邱�Ƃ�����B���i������܂ގ���́A�����I�Ȏs��Ŏ��R�Ȍ��ɂ�邱�Ƃ������ł���A�S���I�Ȑ��x���߂�͓̂Ɛ�֎~�@�ɒ�G���邩��ł���B�t�����X�͐��Y�R�X�g���l���������i�`�����`���t���A�_�Ǝ҂̕�V��ی삷��@�𐧒肵���B�������A����͔_�Ǝ҂ƍŏ��̎�����肪�Ώۂł���B�������A�K�p���O�[�u������B���̐H�i���Ǝ҂Ə������Ǝ҂̎���ɂ́A�_�Y�����������݂̂ɃR�X�g�ϓ��̔��f�����߁A�������Ǝ҂ɂ́A��������̔����֎~����ɂƂǂ܂��Ă���B

�@����ł��A���ׂĂ̐l�����ł��\���ȐH������悤�ɂ���ɂ́A�����_�Ǝ҂́A�����ĐH�i���Ǝ҂̃R�X�g�������A��V���ی삳���K�v������B���̂��߂̓K���ȉ��i�`���̎d�g�݂Â���́A2023�N9���ɏo���ꂽ�H���E�_�ƁE�_�������R�c���{�@���ؕ���̓��\�ɂ����Ă��A��{���O�A��{�{��ɒ���A���c����J�n����Ă���B

�@�ɂ߂ē��ł͂��邪�A�t�����X��Egalim�U�@�̍��q�𑨂��A���̏�ŁA���{�̒{�Y����̎��g�݂𑨂��A�\������������B�����Ă������̉ۑ�����B

2�@�t�����X��Egalim �U�@�F���Y�R�X�g�w�W���l���������i����

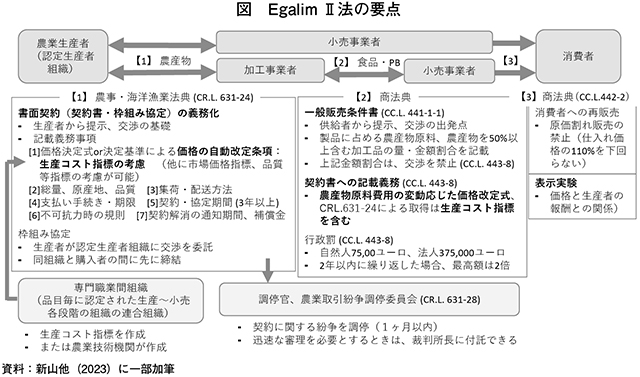

�@�t�����X�́A2018�N��Egalim�@�ŁA�_�Ǝ҂ƍŏ��̍w���҂Ƃ̎���ɂ����āA�_�Ǝ҂���̐��Y�R�X�g���l���������i������@���܂ޏ��ʌ_��̒��߂��B�������A�����@�ւ̒�G����A�`�������������A���ʂ��オ��Ȃ������B���̌�A21�N�ɁiEU�jNo.2021/2117�ɂ��A�u���B�_�Y���s�ꋤ�ʑg�D�K���v�iEU�jNo.1308/2013���������ꂽ���Ƃɂ���āA21�N��Egalim �U�@�i�_�Ǝ҂̕�V��ی삷��@�j�ɂ����ċ`�������邱�Ƃ��ł����i�}�j�B

�@Egalim �U�@�ł́A���Y�R�X�g�w�W���܂މ��i�̎�����������i�t�H�[�~�����Ȃǁj���_�ɋL�ڂ��邱�Ƃ����߁A���Y�R�X�g�Ƃ��̕ϓ������i�ɔ��f�ł���悤�ɂ����B���̃t�H�[�~�����́A���Y�R�X�g�w�W×�W���{���\�s�ꉿ�i�w��×�W���̂悤�Ȓl���߂̎��ł���B���I���x���ȂǓ��ʂȕi���̂��̂́A�������ł���B�������A�����@�ւ̒�G������邽�߁A�ɂ߂ĐT�d�ȑΏ����Ȃ���A�����܂Ő��Y�R�X�g�w�W���u�l������v���Ƃ��`�����������̂ł���B22�N9���ɕM�҂炪���n�q�A�����O���s�������A�l���̒��x�͓����ғ��m�̌��ɂ���Č��܂�A�����҈ȊO�͒m�邱�Ƃ͂ł����A�W���͎��ۂɂ�0.7�ƂȂ�ꍇ������A0.2�ɂ����Ȃ�Ȃ��ꍇ������Ƃ̂��Ƃł������B

�@���Y�R�X�g�w�W�̍쐬�ƌ��\�́A�i�ڂ��Ƃɖ@�̔F��������E�Ɗԑg�D�iOrgansations interprofessionnelles�j�A�܂��͋Z�p�����@�ւ��s�����Ƃ��`���t�����Ă���B

�@���̒i�K�́A�H�i���H���Ǝ҂Ƃ��̍w���҂Ƃ̊Ԃł́A���H���Ǝ҂������̏o���_�ƂȂ�u��ʔ̔��������v�iCGV�j�����킳���B�����ɐH�i�ɐ�߂�_�Y�������A�_�Y����50���ȏ�g�p�������ޗ��̔䗦�������A���̕����̉��i�����ւ����B�����āu�_�v�ɁA�����_�Y���R�X�g�̕ϓ��f���鉿�i���莮���L�ڂ��邱�ƂƂ���A�_�Y���̐��Y�R�X�g�ւ̍l����쉺�ɓ`�B����[�u�����ꂽ�B

�@���ۂɂ́A���N�ʎ��E��i���i�ϓ����������j�A�����i�V�J�S����ȂǍ��ۑ���̗��p�j�ȂǁA���߂ɂ��K�p���O�i�ڂ��������ʂƂȂ����B����A�����A�����A�́A���߂ɂ��v���Ɏ��{����Ă���B�����́AEU�~���N�p�b�P�[�W�K���̐���i2012�N�j������A�����Ɍ_���`��������AEgalim�@�̒i�K���琶�Y�R�X�g�w�W���g�p���Ă���B

3�@���{�ɂ����鉿�i�`���Ɛ��Y�R�X�g�w�W�����̉\��

�@�����ł́A���m�̂悤�Ɏw�萶�����Y�Ғc�̂�ʂ��āA���Ɗe�ЂƂ̓��������s���Ă���B���ẮA���H�������̊������i���A���p�����������`���̎w�W���i�̖������ʂ����Ă������A2001�N�ɕ⋋�����x�����ɂ��p�~���ꂽ�B�����ŁA04�N�Ɉ�ʎВc�@�lJ�~���N�i�ȉ��uJ�~���N�v�Ƃ����j�����̂悤�Ȉ��p�������̃t�H�[�~����������B

�i1�j���ƎҎx�����\���ぁ���p�����̉����i�|���Ǝ҂̐����E�̔��R�X�g

�i1�j���ƎҎx�����\���ぁ���p�����̉����i�|���Ǝ҂̐����E�̔��R�X�g

�i2�j�Đ��Y�R�X�g�����p�������n�т̐������Y��{�����̉^�����R�X�g

�i3�j�i1�j�Ɓi2�j�������ĎZ�o

�@���̂����i2�j�͔_�ѐ��Y�Ȃ̒{�Y�����Y��v�i�ȉ��u���Y��v�v�Ƃ����j������ł��邪�A�i1�j�̓��Ǝ҂̐����E�̔��R�X�g�f�[�^������ł����A�t�H�[�~�������̂��͎̂��{�ł��Ȃ������B�������A�i2�j�̕ω��W�����Z�o����A�����p���Ďw��c�͓̂������ɗՂ�ł���B20�N�ȍ~�̐��Y�R�X�g�㏸�̒��ň��̈����グ���������A���ʂ͏オ���Ă���B

�@����́A�����ȉ��i�`���̎d�g�݂Â���̎肪����ɂȂ�ƌ�����B

�@�t�H�[�~�����ɂ�����l���߂̕����́A�ؓ��⋍���ɂ����Ă��A�Y�n�H���Z���^�[�ɂ����ĐH�����[�J�[�ȂǂƂ̑��Ύ���ɂ����Ďg�p����Ă���B�Ⴆ�A�����ʂ̓����s�ꉿ�i×0.5�{�����s�ꉿ�i×0.5�|�^���Ȃǂ̂悤�ɁA���������s�ꉿ�i�̉��d���ς��g���B��������̐��Y�R�X�g�͐��Y��v�ɂ����\����Ă���A�ƒ{�̗A����ƒ{��̃R�X�g�̎Z��E���\���K�v�ɂȂ邪�A���̒l���߂̎��ɐ��Y�R�X�g�w�W���ł��邩�A�����̗]�n�͂���B

4�@�����ȉ��i�`���̎d�g�݂Â���Ɍ������ۑ�

�@�O�q�̂悤�ɁA�{�Y�ł͐��Y�R�X�g�w�W�������ł���\�����������A��̓I�Ȏd�g�݂�����A�^�p�ł���悤�ɂ���ɂ́A�������̉ۑ肪����B

�i1�j�@�Ɋ�Â��i�ڂ��Ƃ̐��E�Ɗԑg�D�̌`��

�d�g�݂Â���A�^�p�̋c�_�̏�Ƃ��āA�@�ŔF���ꂽ���E�Ɗԑg�D�����{�ł��K�v�ł���B���E�Ƒg�D�͑������邪�A���̘A���g�D�ł�����E�Ɗԑg�D��J�~���N�ȊO�ɂȂ��B���g�D�̐����E�������`���A�F�肷��@�̐��肪���߂���B�ے������W�߁A�\�Z�K�͂Ɛ�含�̂���l�ނ��m�ۂ��邱�Ƃ��K�v�ł���B

�@�t�����X�ł�1974�N�ɐ��E�Ɗԑg�D���@��������A�W�҂̏d�v�ȋc�_�̏�ƂȂ��Ă���B�E���̐�含�͍����A�����͏C�m�w�ʂ������A���m�w�ʂ����҂�����B�����@��G���Ė@����ł����̂����̂悤�ȋc�_�̏ꂪ���������߂ƌ�����B

�i2�j�R�X�g�Ɖ��i�̃f�[�^���W

�@�u���Y��v�́A�x������p�ł͂Ȃ��Ƒ��J����⌸�����p��A����n�n��A���Ȏ��{���q���܂ނ��̂ł���A���Y��v�́u�S�Z�����Y��v�ɊY������f�[�^���K�v�ł���B�����v�́A�����A���p���A���Ɍ��肳��Ă���B�̗��{�A���{�̐��Y��f�[�^�̎��W�A����Ɋe�i�ڂ̏�����̃R�X�g�f�[�^�̎��W���K�v�ł���A����̌��������߂���B���A�����i�K�̃R�X�g�̃f�[�^���]�܂�邪�A�����͑����̕i�ڂ������Ă��邱�Ƃ������̂œ�����낤�B�s�ꉿ�i�́A�{�Y���ɂ��ẮA�_�{�Y�ƐU���@�\�����Ə������i�̃f�[�^�����\���Ă���B

�i3�j�����ҁi����ҁj�������ȉ��i�ōw���ł����Ղ𐮂���K�v

�@�����҂́A�����X�̉��i����́A���Y�҂��K�ȕ�V���邩�ǂ����͕�����Ȃ��B�R�X�g��_�Ƃ̕�V�������ė����邱�Ƃ��厖�����A�������d�v�Ȃ̂͌����ȉ��i�ōw���ł���悤�ɁA��i���ōŒᐅ���̋��^�������グ�A�o�Ϗ�Ԃ����P���邱�Ƃł���B

�@�Ō�ɉ��i�`���̎d�g�݂Â��肻�̂��̂ł͂Ȃ����A�֘A����ۑ�Ɍ��y���Ă��������B�{�Y�ł́A�A�������̗��p�������A�������i�̕ϓ��E�����̌����ɂȂ��Ă���B����ŁA�k������n�������Ă���A�����Ɏ����p�g�E�����R�V�⎔���p��i�z�[���N���b�v�T�C���[�W�p�j����t���A�����̈��苟���ƃR�X�g�ߌ���i�߂邱�Ƃ��ɂ߂ďd�v�ł��낤�B

�@�����Ĉȉ����Q�Ƃ��ꂽ���B�w�_�Ƃƌo�ρx2023�N�~���A�p�����ҏW�B�V�R�E�����E��Z�E�g���i2023�j�u�t�����XEgalim�@�AEgalim�U�@�ɂ݂鐶�Y�R�X�g���l���������i�`���v�w�t�[�h�V�X�e�������x30��2���B

�y�v���t�B�[���z

���s��w��w�@�_�w�����Ȕ��m�ے��C���B�_�w���m�B2017�N�܂ŋ��s��w�����A2022�N�܂ŗ����ّ�w�����B���s��w���_�����B��ȋƐтɁA�V���[�Y�u�t�[�h�V�X�e���̖����ցv�i�w�t�[�h�V�X�e���̍\���ƒ����x�Ȃǁj���a���A2020�N�A�w�����̃t�[�h�V�X�e���|���ĂƓ��{�̔�r���́x���{�o�ϕ]�_�ЁA2001�N�ȂǁB