�z�[�� > �{�Y > �{�Y�̏�� > �č��ɂ�������p�����Y��Ղ̓����`�K�ȉ��i�`���Ɍ����ā`

�C�O���W�@�{�Y�̏��@2024�N3����

�č��ɂ�������p�����Y��Ղ̓����`�K�ȉ��i�`���Ɍ����ā`

�������

�y�v��z

�@���p�����Y��Ղ̊j�ł���ɐB�Z�N�^�[�̓����Ƃ��āA�ɐB�����̎��{�����̓L���g���E�T�C�N�����J��Ԃ��Ȃ��猸���X���ɂ��邪�A���̌X���͔ɐB�_�Ƃ̌ː��̌����قǑ傫���Ȃ��B���K�͂ȔɐB�_�Ƃ̌ː����������A��K�͂ȔɐB�_�Ƃ������X���ɂ��邽�߂ł���B���Z�N�^�[�A���邢�͗��_��{�Ɣ�ׂ�ƁA���̌X���͊ɂ₩�ł��邪�A��^�����i�݂���B�܂��A�ɐB�_�Ƃ̓����̈�Ƃ��āA���̔_�{�Y���̐��Y���~�߁A���p�q���̐��Y�ɐ�O����_�Ƃ������Ă���X���ɂ���B�������A���p�q���̐��Y�݂̂Ő��v�𗧂ĂĂ��鏬�K�͔_�Ƃ͌����đ����͂Ȃ��A�_�O���������Ȃ���o�c���Ă���B

�@���p���̉��i�`���ɒ��ڂ���ƁA���p�q���ł͋���ɂ��̔����������A��狍�ł͋ߔN�A�_�����ɂ��̔����������Ă���B���̔w�i�ɂ́A���4�Ђŕč��S�̂̂ƒ{������85�����߂�ȂǁA���H����Ƃ̑��݊��������Ă������Ƃ�����A�K�ȉ��i�`���Ǝs����\���i�̐M�����Ɍ��O�������Ă���B

�@�Đ��{�͂��˂Ă���s��̓��������m�ۂ��邽�߂ɁA���̋K�͈ȏ�̐H����Ƃɍw�����̉��i�⓪���̕`�����ۂ��Ȃǂ̖@�������Ă������A2023�N1���ɂ́A�V���ɔ��_�ƂƂ̌_����̕��`���t������p���_�C�u�����[�̎����I�^�p���J�n�����B�����ɂ��A�K�ȉ��i�`���𑣂��l���ł���B

�@�č����p���ƊE�ɂ����Ă��A�����v��̃R�A�헪�Ƃ��āA�K�ȉ��i�`���Ɛ��Y�҂ւ̎��v�Ҍ��̎��g�݂��ʒu�t���A�r�[�t�`�F�b�N�I�t�E�v���O�����Ȃǂ����p���Ȃ���A��w�ȂǂƘA�g���Ē��������{���Ă���B

1�@�͂��߂�

�@�č��͍L��ȓy�n�ƖL�x�Ȏ��������Ɍb�܂�A���p���̐��Y��Ղ͔ՐɌ�����B���̂悤�Ȋ����ŁA�ɐB�Z�N�^�[�Ɣ��Z�N�^�[�Ƃ��ɏȗ͓I�ȓ��p���̐��Y���\�ƂȂ��Ă���B�܂��A����C���t���Ȃǂ̉e�����A�_�ƕ���̑����Ő��Y�R�X�g�̍����������钆�ł��A�������v��w�i�Ɏq�����i���狍���i�A�Ђ��Ă͋������i�Ɉ����x�̉��i�]�ł��ł��Ă��邽�߁A���̉e���͑傫���Ȃ���ۂ���B

�@����ŁA���H����Ƃ��͂�t����ɏ]���A���_�ƂƂ̌_�����̑����ƌ�������̌������ڗ����A�s����\���i�Ǝ��ԉ��i�Ƃ����� ��_�����ɗp���������i�̎w�W�̐M�����̒ቺ�����O����A���Y�҂ւ̎��v�Ҍ��̒S�ۂ��ۑ�ƂȂ��Ă���B

�@�č����{�́A���i�`���̓��������m�ۂ��ׂ������̖@���ɐV���ȋK��������ȂǁA�Ή���i�߂Ă���B���p���ƊE���K�ȉ��i�`���Ɍ������������p������ƂƂ��ɁA���p���̐��Y���̌���𐄐i����ӌ��ł���B

�@�{�e�ł́A���p�����Y��Ղ̊j�ł���ɐB�_�Ƃ̓�����c��������ŁA���i�`���̉ۑ�ƕč����{�̑Ή��A���p���ƊE�̎�g���j�ɂ��ĕ���B

�@�Ȃ��A�{�e���̈בփ��[�g�́A�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ψב֑���v2024�N1����TTS�����1�ăh����148.55�~���g�p�����B

2�@���p���̐��Y�\���Ǝ��{����

�i1�j���p���̐��Y�\��

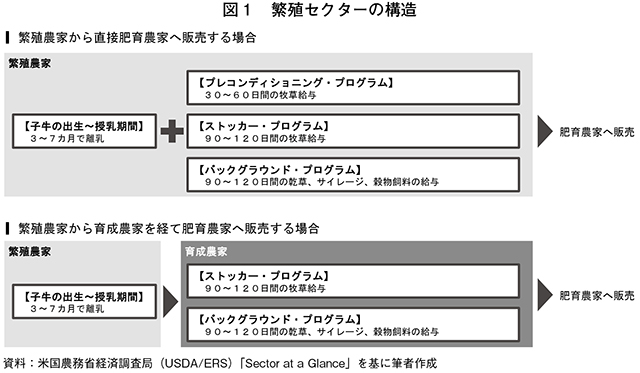

�@�č��ɂ�������p���̐��Y�\���͓��{�Ɠ��l�A�ɐB���������{���ē��p�q���Y����ɐB�Z�N�^�[�ƁA�����Ƌ����ƒ{�i�K�܂Ŕ�炷����Z�N�^�[�Ƃɑ�ʂ���A�{�؋ƊE�Ō�����悤�Ȑ��������i��ьo�c���j�͐i��ł��Ȃ��B�܂��A�ɐB�Z�N�^�[�ɂ́A���p�q��������Ƌ��܂ň琬����ɐB�_�ƂƁA���_�ƂƂ̂Ȃ�����S���琬�_�Ƃ����݂���B���̂��߁A�ɐB�_�Ƃƈ琬�_�ƂƂ��܂Ƃ߂ĔɐB�Z�N�^�[�Ƃ��ĕ��ނ��邱�Ƃ������B

�@�ɐB�Z�N�^�[�ł́A���������q�����t�B�[�h���b�g�ƌĂ�����ɑ�����܂łɁA�����Ԃ̎������^�ƃ��N�`����쒎��̐ڎ�Ȃǂ̉q���{���ꂽ��ŁA��Ɉȉ��̎O�̃p�^�[���̂����ꂩ���o�邱�ƂɂȂ�i�}1�A�\1�j�B

�i�@�j30�`60���Ԃ̕������q���ւ̍Œ���̈ڍs���Ԃ�݂���u�v���R���f�B�V���j���O�E�v���O�����v

�i�A�j90�`120���Ԃ̕��q�E�q�����^���Ԃ�݂���u�X�g�b�J�[�E�v���O�����v

�i�B�j90�`120���Ԃ̊����A�T�C���[�W�A���������̕⏕���^���Ԃ�݂���u�o�b�N�O���E���h�E�v���O�����v

�@���̂����A�u�X�g�b�J�[�E�v���O�����v��u�o�b�N�O���E���h�E�v���O�����v��S���̂��琬�_�ƂƂ������ƂɂȂ�B

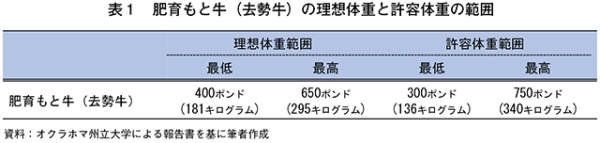

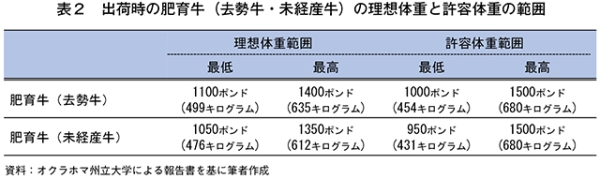

�@�܂��A���Z�N�^�[�ł́A�t�B�[�h���b�g�ɋ������������Ƌ��̓���A�ڕW�Ƃ���o���̑̏d����������ɂ���ĕ����o�邪�A90�`300���Ԃ̔����Ԃ��o�āA�ŏI�I��1100�`1400�|���h�i499�`635�L���O�����j���x�܂ő��̂�������ŋ��������E���H�{�݁i�p�b�J�[�j�ɏo�ׂ���i�\2�j�B��狍��1�������蕽�ϑ��̗ʂ�2.5�`4.0�|���h�i1.1�`1.8�L���O�����j�A�K�v�ȍ��������͑��̗�1�|���h�������6.0�|���h�i2.7�L���O�����j�Ƃ����B�Ȃ��A��ʓI�ɋ��^����鎔����70�`90���͍��������ł���B

�i2�j�ɐB�����̎��{��������єɐB�_�Ƃ̌ː��̐��ځ@�\��^���̐i�s�\

�@���p���̐��Y��Ղ͔ɐB�Z�N�^�[�Ɏx�����Ă���A���p�q���Y����ɐB�Z�N�^�[�̓������A�����Ƌ��̋����ʁA�Ђ��Ă͋������Y�ʂɂ��e������B���Ȃ킿�A�ɐB�Z�N�^�[���č��̋����Y�Ƃ̊�Ղ��̂��̂ƌ����Ă��ߌ��ł͂Ȃ��A���p���̐��Y��Ղ�_���邽�߂ɂ́A�ɐB�Z�N�^�[�̓�����c�����邱�Ƃ��K�v�s���ł���B

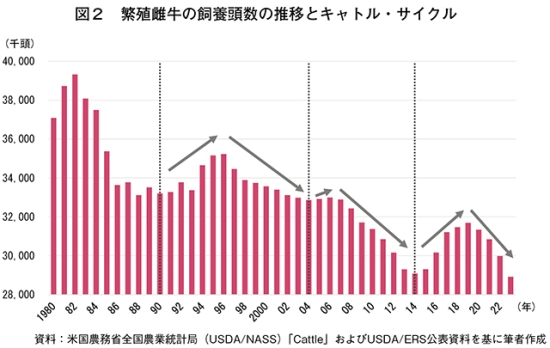

�@�č��ł́A8�`12�N���x�������Ƃ��ĔɐB�����̋��Q�̑����ƌ������J��Ԃ��u�L���g���E�T�C�N���v�ƌĂ�铮����������B�L���g���E�T�C�N���Ƃ́A�q�����i�̏㏸�E�ቺ�Ǝq�����Y�E��������̑������e�����y�ڂ������č��o�����A���Q�̑����̑傫�Ȏ����̂��Ƃł���B�ʏ�A���̃L���g���E�T�C�N���ɋC������A�C���t���Ȃǂɂ�鐶�Y�R�X�g��q�����i�̕ϓ����d�Ȃ�A���̎��X�ŋ��Q�̑����������Ă���B

�@�����I�ȔɐB�������{�����̑���������ƁA���߂ł�1990�N����2004�N�A04�N����14�N�ɃL���g���E�T�C�N�����m�F�ł���i�}2�j�B�����āA23�N��14�N����n�܂����L���g���E�T�C�N���̋��Q�������ɓ�����B�ɐB�����̎��{�����́A14�N��2908��5400������s�[�N���ł���19�N��3169��700���܂ő�����A�����ɓ]���A23�N�ɂ�2891��7900���܂Ō������Ă���B���߂̃L���g���E�T�C�N���̃s�[�N���̎��{�������ׂ�ƁA1996�N��3522��8000���A2006�N��3299��4000���i96�N��6.3�����j�A19�N��3169��700���i06�N��4.0�����j�Ə��X�Ɍ������Ă��邱�Ƃ�������B�܂�A����30�N�]��̊ԂɁA�ɐB�����̎��{�����̓L���g���E�T�C�N�����J��Ԃ��Ȃ�������X�Ɍ����X���������Ă���B

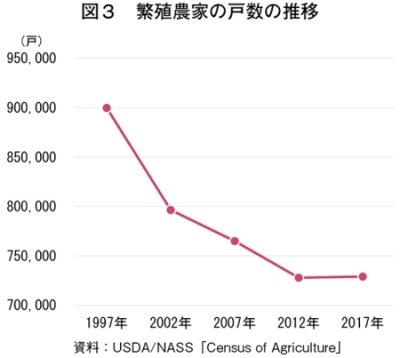

�@���ɁA�ɐB�_���i��1�j�ː��̐��ڂ�����ƁA1997�N����2017�N�܂ł�20�N�Ԃ�89��9756�˂���72��9046�˂Ɍ����i19.0�����j���Ă���i�}3�j�B�@

�i��1�j�{�e�ł͔ɐB���������{���Ă���o�c�̐��Ƃ���B

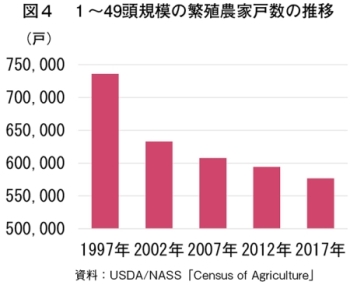

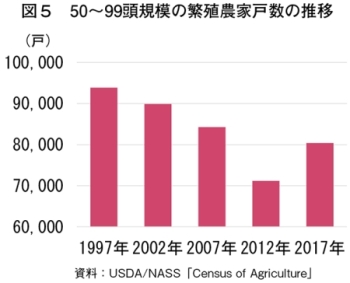

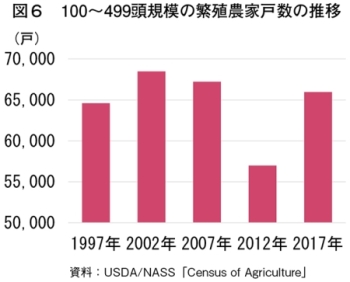

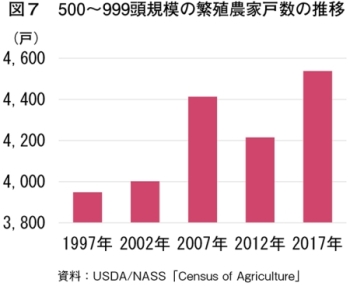

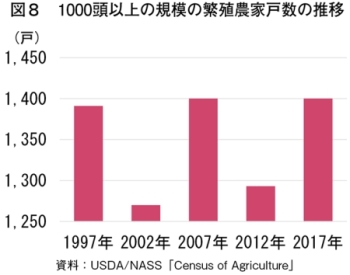

�@���ɁA�č��Ŕ�r�I���K�͂Ƃ���鎔�{����100�������̔ɐB�_�ƂŁA���̌����X���������Ă���B1997�N��2017�N�̔ɐB�_�ƌː����ׂ�ƁA1�`49���K�͂�73��5949�˂���57��6735�ˁi21.6�����j�A50�`99���K�͂�9��3869�˂���8��411�ˁi14.3�����j�Ƒ傫�Ȍ������ڗ��i�}4�A5�j�B����ŁA100�`499���K�͂ł�6��4599�˂���6��5962�ˁi2.1�����j�A500�`999���K�͂ł�3948�˂���4538�ˁi14.9�����j�A1000���ȏ�̋K�͂ł�1291������1400���i0.6�����j�Ƃ�����������X���ɂ���i�}6�`8�j�B���̂悤�ɁA��r�I���K�͂ȔɐB�_�ƌː��̌����X�����傫���ɂ�������炸�A�ɐB�����̎��{�����̌���������r�I�������v���Ƃ��āA�č��̗��_�ƊE��{�؋ƊE�قǂł͂Ȃ��ɂ���A���p���ɐB�Z�N�^�[�ɂ����Ă���K�͉����i��ł��邱�Ƃ��w�i�ɂ���B

�i3�j�ɐB�_�Ƃ̓����@�\��Ɖ��̐i�s�\

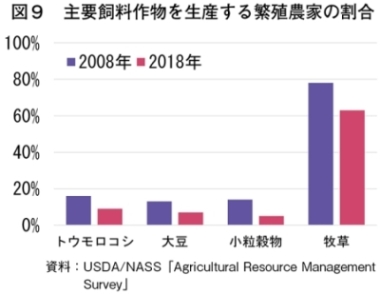

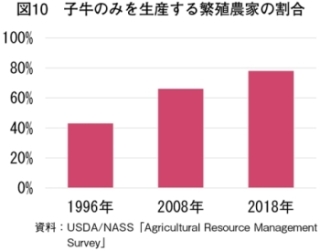

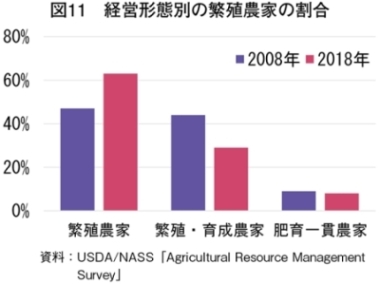

�@�ɐB�_�Ƃɂ��ẮA�ߔN�A�������Ɖ��i��2�j���i�݂���B�č��_���ȁiUSDA�j�̔_�Ǝ����Ǘ������iARMS�j�ɂ��ƁA�g�E�����R�V�A�哤����іq���Y����ɐB�_�Ƃ̊�����2008�N�ɂ͂��ꂼ��16���A13�������78���ł��������A18�N�ɂ͂��ꂼ��9���A7�������63���ƒቺ���Ă���i�}9�j�B����𗠕t����悤�ɁA���p�q���̐��Y�݂̂��s���Ă���ɐB�_�Ƃ̊�����1996�N��43������2008�N�ɂ�66���A18�N�ɂ�78���Ə㏸���Ă���i�}10�j�B

�@�܂��A���p�����Y�̌o�c�`�ԕʂɌ��Ă��A�q�����Y�ɐ�O����_�Ƃ������Ă���B�q���̐��Y����琬�܂ōs���Ă���_�Ɓi�ɐB�E�琬�_�Ɓj�A�q���̐��Y������܂ōs���Ă���_�Ɓi����є_�Ɓj�̊����́A08�N�ɂ͂��ꂼ��44���A9���ł��������A18�N�ɂ͂��ꂼ��29���A8���Ƃ�������ቺ���Ă���B����ŁA�q���̐��Y�݂̂��s���Ă���_�Ɓi�ɐB�_�Ɓj�̊�����08�N��47������18�N��63���܂ŏ㏸���Ă���i�}11�j�B

�i��2�j�{�e�ł͎q���ȊO�̔_�{�Y���Y���Ȃ��`�Ԃ̂��Ƃ������B

�R����1�@�ȗ͓I�ȓ��p�����Y�Ɍ��������g��

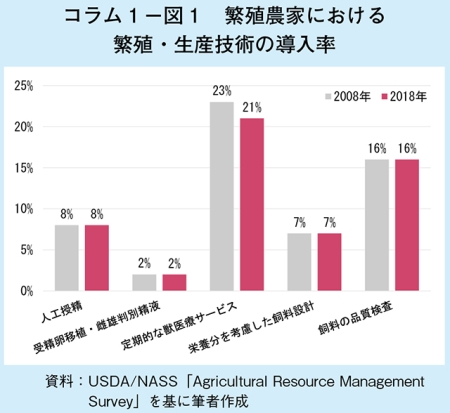

�@�L��ȓy�n�ƖL�x�Ȏ����앨��L����č��ł́A���p�����Y�͋ɂ߂ďȗ͓I�ɍs���邱�Ƃ������B���p���̋ƊE�c�̂́A���Y�������߂邽�߂ɐ��Y�Z�p�̌���̏d�v����i���Ă��邪�A�����E���ؒi�K�ł͔ɐB�Ǘ��Z�p�₻�̑��̐��Y�Z�p���i���������ŁA�ɐB�_�Ƃւ̓����͐i�܂��ɂ���B�Ⴆ�A�l�H�����͎��a�̊����\�h���`�I���ǁA���ڐA�͈�`�I�\�͂���鋍�̗L�����p�A���Y���ʐ��t�͌v�搶�Y�̐��i�ɂ�鐶�Y���̌���ɂȂ��邽�߁A�ƊE�c�͓̂����𐄐i���Ă��邪�AUSDA��ARMS�ɂ��ƁA2018�N�ɂ�����l�H��������ю��ڐA�E���Y���ʐ��t�̓������͂��ꂼ��8�������2���ɂƂǂ܂��Ă���i�R����1�|�}1�j�B�����̓�������08�N����i�W�������Ȃ��B

�@����ɁAARMS�̒������ʂł́A���Y���̌���Ɏ�����Ƃ�������I�ȏb��ÃT�[�r�X�̗��p�A�h�{�����l�����������v����ю����̕i���������s���Ă���ɐB�_�Ƃ̊����͂��ꂼ��21���A7�������16���ɂƂǂ܂��Ă���B�����̊�����08�N����i�W�������Ȃ��B

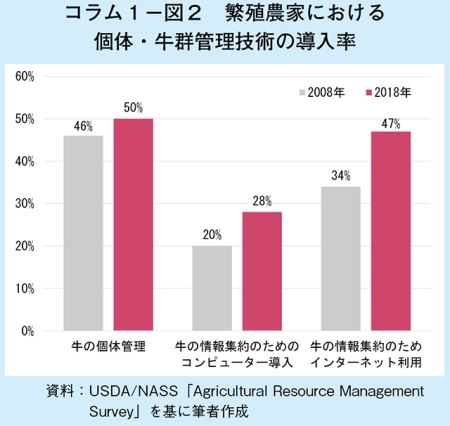

�@����ɂ́A�L��ȕ��q�n�ŔɐB�����Ǝq������q������ɐB�_�Ƃ����S�ł��邽�߁A���̌̊Ǘ��ɒ��͂��邱�Ƃ�����Ƃ����w�i������B���̂��߁A�ɐB�_�Ƃ͂����ɏȗ͓I�ɓ��p�q���Y���邩�Ƃ����_�ɏW������X��������B���̒��ł��A�C��ϓ��ւ̑Ή����������A�ƊE����̂ƂȂ��ė֊����q�Ȃǂ̊Ǘ����q�ւ̐芷����i�߂�Ȃǂ̓������������i���j�B���̌̊Ǘ��A���̏��W��̂��߂̃R���s���[�^�[�����A�C���^�[�l�b�g���p�����ꂼ��50���A28���A47���Ɖߋ�10�N�Ԃœ��������㏸���Ă���i�R����1�|�}2�j�B�������A�܂��܂��\���ȓ����Ƃ͌����Ȃ��B�ƊE�Ƃ��ẮA�ɐB�_�Ƃ��ȗ͓I�Ȑ��Y�Ɛ��Y���̌���Ɍ��������g�݂��čs�����ƂŁA���v���̌����}�肽���ӌ��ł��邪�A���̎����͗e�Ղł͂Ȃ����낤�B

�i���j�w�{�Y�̏��x2023�N8�����u�č��ɂ�������p���̕��q���߂����@�`�Ǘ����q�ւ̐芷���`�v�ihttps://www.alic.go.jp/joho-c/joho05_002857.html�j���Q�Ƃ��ꂽ���B

�i���j�w�{�Y�̏��x2023�N8�����u�č��ɂ�������p���̕��q���߂����@�`�Ǘ����q�ւ̐芷���`�v�ihttps://www.alic.go.jp/joho-c/joho05_002857.html�j���Q�Ƃ��ꂽ���B

3�@���p���̉��i�`��

�i1�j���p�q���̉��i�`��

�@���p���̐��Y��Ղ̓�����c�����邽�߂ɂ́A���i�`���̎d�g�݂�m�邱�Ƃ��d�v�ł���B���p�q������狍���ɂ�����炸�A���p�����Y�҂̓R�X�g�������Đ��Y�������p����̔����Ȃ���Ȃ炸�A��ɔ̔����̕s�����̃��X�N������Ă��邽�߁A��ʓI�ɔ����葤�ɗL���ɓ����X��������B���Ȃ킿�A���p�����Y�T�v���C�`�F�[���̒��ł��쉺�����D�ʂɗ����₷���B

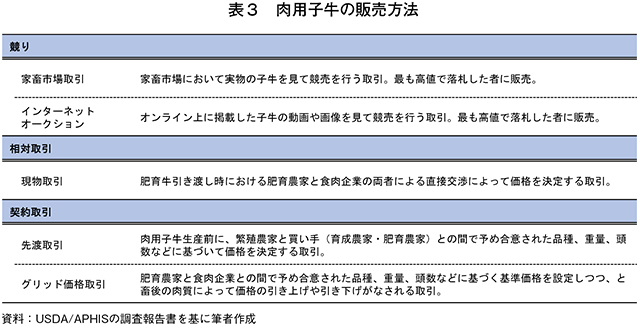

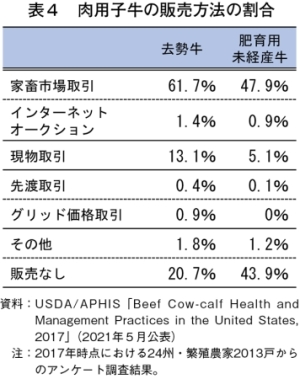

�@�ɐB�_�ƂŎY�o���ꂽ���p�q���͗�����A�O�q�̒ʂ�琬�_�Ƃ��邢�͔��_�Ƃɔ̔������B���̔̔����@�́A�ƒ{�s��Ȃǂōł����l���������҂ɔ̔�����u����v�A�����肪�_���K�₵�A�ɐB�_�Ƃƒ��ډ��i�����s���u���Ύ���i��������j�v�A�q�����Y�O�ɔɐB�_�ƂƔ�����̊ԂŌ��킳���_��Ɋ�Â��Ă��炩���߉��i�����߂���u�_�����v�ɑ�ʂ����i�\3�j�B�����āA�u����v�́A�ƒ{�s��Ŏ����̎q�������ē��D���s���u�ƒ{�s�����v�A�I�����C����Ɍf�ڂ����q���̓����摜�����ē��D���s���u�C���^�[�l�b�g�I�[�N�V�����v�ɕ�������B�܂��A�u�_�����v�́A�ɐB�_�ƂƔ�����Ƃ̊Ԃł��炩���ߍ��ӂ��ꂽ�i��A�d�ʁA�����ȂǂɊ�Â��Č��߂�ꂽ���i�Ŏ�������u��n����v�A�ƒ{��̓����ɂ���ĉ��i�������グ��������������肷��u�O���b�h���i����v�ɕ�������B

�@USDA�̓��A�����u�ǁiAPHIS�j���S���ƒ{�q�����j�^�����O�V�X�e���iNAHMS�j�Ɋ�Â��Ď��{���������i��3�j�ɂ��ƁA�����̎q���̔̔����@�̒��ŁA�u�ƒ{�s�����v���ł������A����������і��o�Y���̔̔��ł́A���ꂼ��61.7�������47.9���ɋy�i�\4�j�B�����ŁA�_��ɂ����钼�ڌ��ł���u��������v�ƂȂ邪�A����������і��o�Y���ł́A���ꂼ��13.1�������5.1���ɂƂǂ܂����B�u�_�����v�́A�u��n����v�Ɓu�O���b�h���i����v���������1���ɓ͂��Ȃ����ʂƂȂ�ȂǁA���p�q���s��ł́u�_�����v���܂��Z�����Ă��Ȃ����Ƃ�������B

�i��3�jUSDA/APHIS��24�B�̔ɐB�Z�N�^�[��ΏۂƂ���2017�N�Ɏ��{���������i21�N5�����\�j�B��1���ȏ�����{���Ă���2013�̐��Y�҂��B

�i2�j��狍�̉��i�`��

�@����ŁA���p���̉��i�`���̒��j�ƂȂ�͔̂�狍���i�Ƃ���Ă���B�č��̔�狍�E�����s��͋ɂ߂ĕ��G�Ȏs��Ƃ���Ă���A�ߔN�ł͑��H����Ƃ̑��݊������������Ƃ����܂��āA�c�_���ߔM���邱�Ƃ��������Ȃ��B

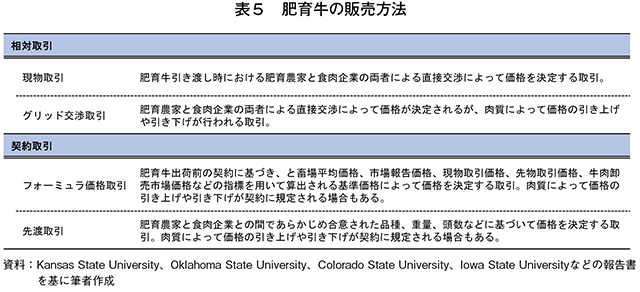

�@��狍�̉��i��1990�N��ɓ���܂ŁA�}���̓����ɂ�鍷�͂قډ�������Ă��炸�A�����Ɋւ��Ȃ����ϓI�ȉ��i�ɐݒ肳��Ă����B�����ɂ���ĉ��i����݂��邽�߂̃R�X�g���l������ƁA���_�Ɓi�����j�ɂ��H����Ɓi������j�ɂ��C���Z���e�B�u�i���l�j�������������A�D�ꂽ������L�����狍�̐��Y�҂����v���i�͂قƂ�ǂȂ������B90�N��ɓ���ƁA�������v�̒ቺ�Ƃ���ɔ����������i�̒���Ȃǂ��A���_�Ƃ͓����̌���Ɏ��g�ނ悤�ɂȂ�B�����ƊE�͓����ɂ���ĉ��i����t�^����u�O���b�h���i�v�̍l������p���āA�D�ꂽ�����̔�狍�Y���邱�ƂɃC���Z���e�B�u��^���邱�Ƃɂ����������B

�@��狍�̔̔����@�́A��狍�̏o���ɔ��_�ƂƐH����Ƃ̗��҂ɂ����ɂ���ĉ��i�����߂���u���Ύ���v�A��狍�̏o�בO�ɗ��҂̊ԂŌ��킳���_��Ɋ�Â��Ă��炩���߉��i�����߂���u�_�����v�ɑ�ʂ����i�\5�j�B�����āA�u���Ύ���v�́A��狍�̈����n�����ɉ��i�����Ȃ����u��������v�A�ƒ{��̓����ɂ���ĉ��i����t�^����u�O���b�h������v�ɕ�������B�܂��A�u�_�����v�́A�ƒ{�ꕽ�ω��i��s����i�Ȃǂ̎w�W��p���ĉ��i�����߂���u�t�H�[�~�������i����v�A���_�ƂƐH����ƂƂ̊Ԃł��炩���ߍ��ӂ��ꂽ�i��A�d�ʁA�����ȂǂɊ�Â��Č��߂�ꂽ���i�Ŏ�������u��n����v�ɕ�������B���́u�t�H�[�~�������i����v�Ɓu��n����v�ɂ��u�O���b�h���i�v�̍l�������p�����邱�Ƃ������Ȃ�A�������D��Ă���ꍇ�ɂ͉��i�������グ��_�����Ă���Ƃ����B

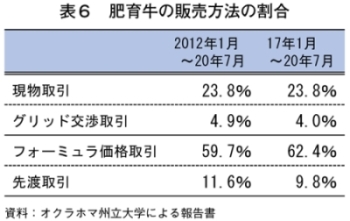

�@�I�N���z�}�B����w�̒������ɂ��ƁA�u��������v�u�O���b�h������v�u�t�H�[�~�������i����v�u��n����v�̊����́A2012�`20�N�͂��ꂼ��23.8���A4.9���A59.7���A11.6���ł��������A17�`20�N�Ō���Ƃ��ꂼ��23.8���A4.0���A62.4���A9.8���ƁA�u�t�H�[�~�������i����v�̊����ɑ����X����������i�\6�j�B�����ɂ��ƁA09�N�܂ł́u��������v���嗬�ł��������A03�N�ȍ~�́u�t�H�[�~�������i����v���������A10�N�ȍ~�́u��������v���čł��嗬�Ȕ̔����@�ƂȂ����Ƃ���Ă���B

�@�u�t�H�[�~�������i����v��u��n����v�Ƃ������u�_�����v�ɂ́A��狍���i�̊�b�ƂȂ����i���ݒ肳��邪�A���̊���i�ɂ͓��Y�ƒ{��̕��ω��i��USDA�����\����s�ꉿ�i�A���́E�}���̌���������i�Ȃǂ��w�W�Ƃ��ėp�����邱�Ƃ������B�u�O���b�h���i�v�̍l�����ɂ���āA�D�ꂽ������L�����狍�Y������_�Ƃ́u�_�����v��I�����邱�Ƃ������Ȃ邽�߁A���ʂƂ��āA�����̗D�ꂽ������L�����狍�̉��i���w�W�ɔ��f���ꂸ�A����i�͎��ԂƘ������Ă��܂��B����ɁA�����̔��_�Ƃ��u�O���b�h���i�v�̍l������p�����_���I������ƁA�w�W�ƂȂ镽�ω��i�E�s����i�E����������i�̎Z��ɗp�������狍�̕ꐔ���������邽�߁A����i�̐M�����ቺ�����O����Ă���B

�@�č��ő�̓��p�����Y�Ғc�̂ł���S�ē��p�����Y�ҁE��������iNCBA�j�́A�X�̔̔��Ō���Ɣ��_�ƂƐH����Ƃ̑o���ɂƂ��ăC���Z���e�B�u��L����u�_�����v��I������@��͈ێ����Ȃ�����A�\���Ȍ��Ɋ�Â����u��������v�ւ̎����I�ȑI���𑣂������Ƃ��Ă��邪�A�ߔN�́u�_�����v�̑����X���̗���͎~�߂�ꂸ�ɂ���B

�i3�j���p�q�����i�E��狍���i�̐��ڂƓ��p���_�Ƃ̎��v��

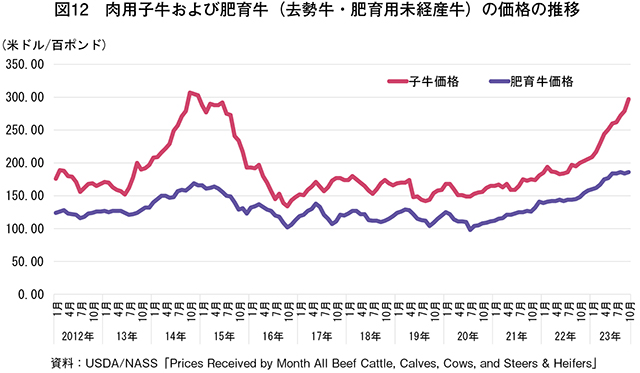

�@���p�q������є�狍�i�������E���p���o�Y���j�̉��i�̐��ڂ�����ƁA2014�`15�N�ɂ����Ďq���̉��i�㏸��������i�}12�j�B����́A11�`14�N�ɂ����ĕč����P�����[���Ȋ��ɂ��q���̐�����������A�ɐB�_�Ƃ��ɐB���������� ���ċ��Q���k���������ʁA�q���̐��Y�����������������ƂɋN������B����ɔ����A�ƒ{�����������������ʁA��狍�̉��i���㏸�����B

�@�܂��A20�N�ȍ~���q���Ɣ�狍�̉��i�͏㏸�X���������Ă���B�������N�̒��������ɂ���Ėq���̐��炪�����������Ƃɉ����A�����ȊO�̐��Y�R�X�g�������������ƂŁA23�N12�����_�ł��ɐB�_�Ƃɂ��ɐB�����̓������i��ł���ɂ���B���Q���č\�z���邽�߂ɂ́A���o�Y������Ɏd�������ɗ��ۂ��ĔɐB�Ɏd������K�v�����邪�A�����ɘa���Ă���n��ł����A��������q�����i���A���o�Y������p�ɔ̔�����ɐB�_�Ƃ������Ƃ����B

�@���̂悤�Ȕ�狍��ƒ{�����̑�������A�㏸�𑱂�����狍�̉��i�Ɏ��~�߂�������A23�N�������̔�狍���i�͉����Ő��ڂ����B��狍���i�����~�ɂȂ�Ȃ������w�i�ɂ́A�č����O����̌����ȋ������v������B����A�ɐB�_�Ƃ����Q�č\�z�ɂ������n�߂�ƁA���d�����������������邽�߁A���ݍ��~�܂肵�Ă����狍���i�E�������i��24�`25�N�ɂ����āA����ɍ�������\������������Ă���B

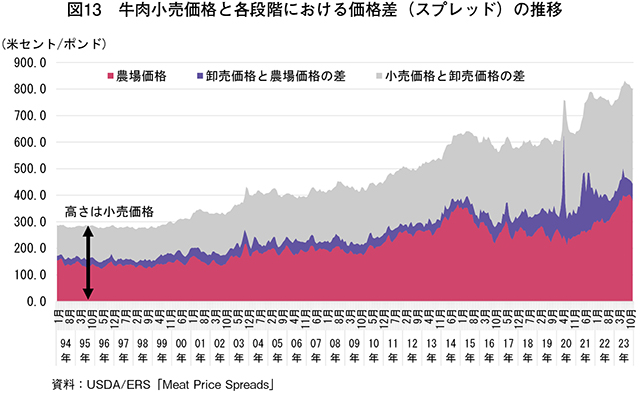

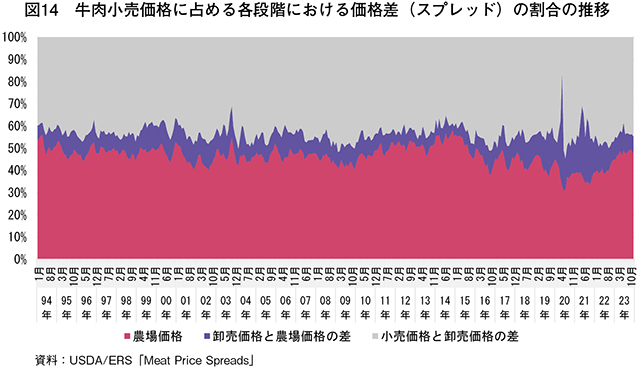

�@�q�����i�Ɣ�狍���i���㏸�𑱂��钆�ŁA�č��ő����C���t�������܂��ċ����������i���㏸���Ă���i�}13�j�B�����������i���w�W�Ƃ����_��A�����A�����̉��i���i�X�v���b�h�j������ƁA13�N�܂Ō����ɐ��ڂ��Ă����_�ꉿ�i�́A14�`15�N�̎q������є�狍���i�̍����ɔ����A�ꎞ�I�ɏ㏸����������A20�N�܂Œቺ�X���������Ă����B�������A20�N�ȍ~�͏������i�̏㏸�Ɍ������������ɖ߂����B�������i�ɐ�߂�_�ꉿ�i�̊���������ƁA23�N�ɂ�14�N����܂ő����Ă���45�`50���̐����ɖ߂��Ă���i�}14�j�B

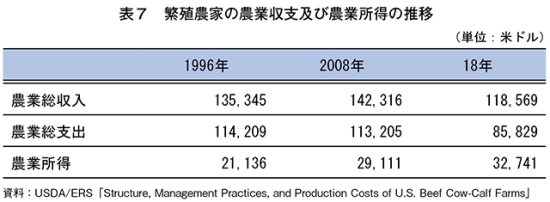

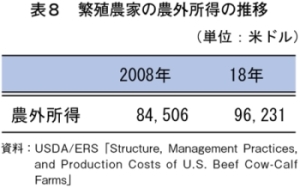

�@���p�����Y��Ղ̍����𐬂��ɐB�_�Ƃ̏��������ɂ���USDA�̌o�ϒ����ǁiERS�j�̕��ɂ��ƁA1996�N�ɂ�2��1136�ăh���i313��9753�~�j�A2008�N�ɂ�2��9111�ăh���i432��4439�~�j�A18�N�ɂ�3��2741�ăh���i486��3676�~�j�Ə㏸�X���������Ă���i�\7�j�B18�N�͔_�Ǝ����������������̂́A���Y�R�X�g���ጸ���ꂽ���Ƃ��_�Ə����̏㏸�ɂȂ������B�Ȃ��A�ɐB�_�Ƃɂ͂����錓�Ɣ_�Ƃ������A�_�O�����Ă���ꍇ�������B�_�O�����i���я����j��08�N��8��4506�ăh���i1255��3366�~�j����18�N��9��6231�ăh���i1429��5115�~�j�Ə㏸���Ă���i�\8�j�B

4�@�Đ��{�E���p���ƊE�̎��g��

�i1�j�Đ��{�ɂ����g��

�@�O�q�̒ʂ�A���H����Ƃ̑��݊������܂��Ă��钆�ŁAUSDA�͓��p�����Y�҂ւ̎��v�Ҍ��Ɍ����āA�����Ȏ���̕ۏA���i�`���̓������̊m�ۂƂ������@�����Ɏ��g��ł����B

�@�A�M���{�Ƃ��ẮA���p�����Y�҂̌o�c������Y�{�ݐ����ւ̎x���Ƃ��������Y��Ղɑ��钼�ړI�Ȏx���͍s���Ă��Ȃ����A�����Ō����Ȏs���ۏ��邱�Ƃœ��p�����Y�҂̎��v���̈ێ���}���Ă���B

�A�@�p�b�J�[�E�X�g�b�N���[�h�@

�@���H����Ƃɂ����p���E�����s��̃V�F�A�i�s���L���j�g�傪�����Ă���BERS�̕��ɂ��ƁA���H����Ə��4�Ђ���߂�ƒ{�����̃V�F�A��1980�N��36������95�N�ɂ�81���܂ŏ㏸���A2010�N�ȍ~�͂����ނ�85���ɒB���Ă���i�\9�j�B

�@���H����Ƃ����剻����ɂ�A���i���͂����債�A���p�����Y�҂Ƃ̊Ԃŕs�����E�s�����Ȏ�����������錜�O�����܂��Ă���B�����h�~���邽�߂̖@�����p�b�J�[�E�X�g�b�N���[�h�@�ł���B���@�́A�i1�j���p�����Y�҂ƐH����ƂƂ̊Ԃɂ���������ȋ����Ǝ����ۏ��邱�Ɓi2�j���Y�҂Ə���҂�ی삷�邱�Ɓi3�j�s�����A�\�ԓI �A�s���ȍ��ʓI�E�Ɛ�I���s������p���E�����ƊE�W�҂�ی삷�邱�Ɓ|�Ȃǂ�ړI�Ƃ���1921�N�ɐ��肳�ꂽ�B

��̓I�ɂ́A�ƒ{�s��̏��L�ҁA�̔��㗝���ƎҁA�B�ےʏ��i�B�ԏ�����j�̂���H����ƂȂǂ����@�̓K�p���A�i1�j������s�����E�s���ȍ��ʓI�E�\�ԓI�Ȋ��s�E��i�Ɋ֗^���邱�Ɓi2�j����̌l��n��ɑ��ĕs���E�s�����ȗD���E�X�����^���邱�Ɓi3�j����̌l��n��ɑ��ĕs���E�s�����ȕs���v�����^���邱�Ɓi4�j���i����≿�i�������邢�͔����E����ɂ�����Ɛ��Ԃ̑n�o��ʏ��̐�����ړI�Ƃ����s�ׂɊ֗^���邱�Ɓ|���֎~���Ă���B����ɁA�ƒ{�s��̏��L�҂�̔��㗝���Ǝ҂͎��Ɠo�^�Ǝ���ʂɉ������ۏ؋��̎x�����̋`�����B

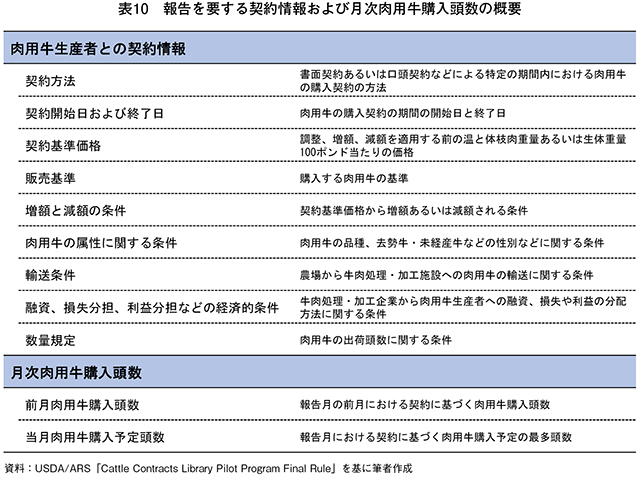

�C�@���p���_�C�u�����[�̎����I�^�p

�@�ŋ߂ł́A�Đ�����2022�N1���ɑ��H����Ƃɂ��ǐ�̋K�����������邽�߂̍s���v��Ƃ��āA�u�������ŁA��苣���͂�����A���͂�����H���E�H���T�v���C�`�F�[���Ɍ������A�N�V�����E�v�����v�����肵���i��4�j�BUSDA�̔_�ƃ}�[�P�e�B���O�ǁiAMS�j��2023�N1���A���̃A�N�V�����E�v�����Ɉʒu�t����ꂽ�p�b�J�[�E�X�g�b�N���[�h�@�Ɋ�Â��V���ȋK���Ƃ��āA���p���_�C�u�����[�̎����I�^�p���J�n�����i��5�j�B���̍ŏI�K���ł́A����5�N�Ԃɕč����ŏ������ꂽ���p���̔N�ԕ��ϓ�����5���ȏ�����������H����Ƃ�ΏۂƂ��āA���p�����Y�҂Ƃ̌_����ь������p���w��������USDA/AMS�ɕ��邱�Ƃ��`���t�����i�\10�j�BAMS�ɂ��ƁA�č������������E���H�{�݂̖�85�����ΏۂɂȂ�Ƃ����B�܂��A�ΏۂƂȂ鋍�������E���H��Ƃ͐V�K�_��̒����A�����_��̕ύX�E�p�~����1�c�Ɠ��ȓ���AMS�ɕ��Ȃ���Ȃ�Ȃ��Ƃ���Ă���B

�@����ɁA�{�K���ɂ́A�_����̕���AMS���_�������̎w���̉��ŁA�_���҂��܂ތl�����Ƌ@����ێ�����`�ŏ������܂Ƃߒ���I�Ɍ��\���邱�Ƃ��K�肳��Ă���AAMS�͐�p�E�F�u�T�C�g�ŏ��M���Ă���B

�i��4�j�C�O���u�Đ����A���H����Ƃ̉ǐ�K�����������邽�߂̍s���v��\�i�č��j�v�ihttps://www.alic.go.jp/chosa-c/joho01_003155.html�j���Q�Ƃ��ꂽ���B

�i��5�j�C�O���u���p���_�C�u�����[�̎����I�^�p�̊J�n�i�č��j�v�ihttps://www.alic.go.jp/chosa-c/joho01_003424.html�j���Q�Ƃ��ꂽ���B

�E�@�ƒ{�`���@

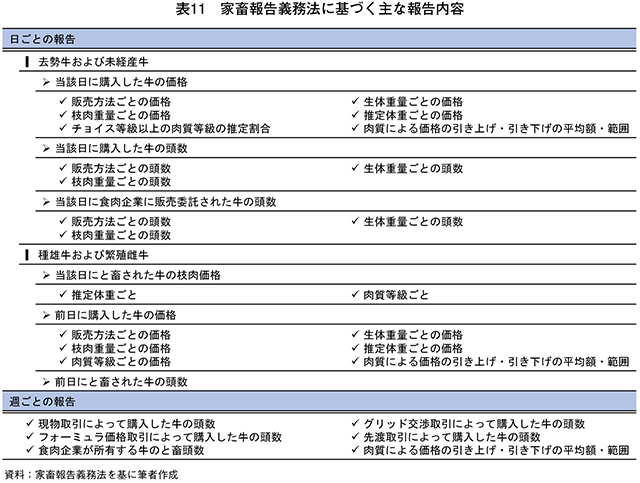

�@1990�N��ɐH����Ƃ̑�K�͉����i�ޒ��ŁA���p���ƊE�ł́A���H����Ƃ̃V�F�A�̏W���ƌ_�������ł̉��i�`���̕s�������ɑ��Č��O�����܂������Ƃ��A�s��̓��������m�ۂ��A���ׂĂ̎s��Q���҂ɉƒ{����ѐH���̎s�������ׂ��A1999�N�ƒ{�`�����@�����肳�ꂽ�B2010�N�̉������ɓؓ����lj�����A���s�@�ł͐H���ŋ����A�ؓ��A���������K�p�ΏۂƂ���Ă���B���p���E�����Ɋւ��ẮA����5�N�ԂŔN�ԕ���12��5000���ȏ�̓��p�����ƒ{���Ă��鎖�Ǝ҂�������̕`�����Ă���B

�@���e�ɂ́A�����Ƃ̕Ƃ��ċ��̉��i�⓪���ȂǁA�T���Ƃ̕Ƃ��Ĕ̔����@���Ƃ̂ƒ{����������ɂ���Ĉ����グ���A���邢�͈������������i�̕��ϊz�Ƃ��͈̔͂Ȃǂ��K�肳��Ă���i�\11�j�B

�i2�j���p���ƊE�ɂ����g��

�@�č��̎�v�ȓ��p�����Y�Ғc�̂ł���S�ē��p�����Y�ҁE��������iNCBA�j�A�e�B�̋������c��̏W���̂ł���B�������c��A����iFSBC�j�A�r�[�t�`�F�b�N�I�t�̎��{��̂ł�����p�����Y�ҋ����U�������{�[�h�iCBB�j�̎O�̋ƊE�c�̂́A5�N���Ƃɓ��p���E�����ƊE�̐헪�v��ł���u�����ƊE�����v��v�����肵�Ă���B�헪�v��͋ƊE�S�̂̎w�j�ƂȂ��Ă���A�Ⴆ�A���Y�҂Ȃǂ��璥�����镊�ۋ��i�`�F�b�N�I�t�����j�������Ƃ��ċ����̏���g���Ȃǂ����{����d�g�݂ł���r�[�t�`�F�b�N�I�t�����p�������g�݂̎��ɂ��Ȃ��Ă���B

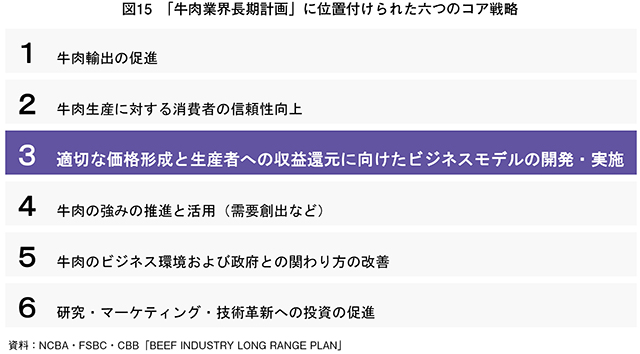

�@���s�̌v���2021�`25�N�̌v��ł���A�Z�̃R�A�헪��ݒ肵�Ă���i�}15�j�B���̈�Ɂu���p�����Y�̂��ׂẴZ�N�^�[�ɂ�����K�ȉ��i�`���Ɛ��Y�҂ւ̎��v�Ҍ��Ɍ��������D�ꂽ�r�W�l�X���f�����J���E���{���邱�Ɓv���܂܂��B

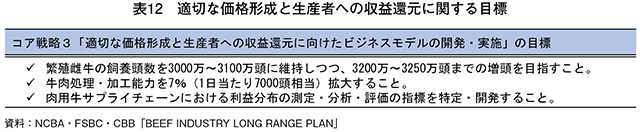

�@���Y�R�A�헪�̒��ŁA���p�����Y�҂̎��v�������コ���邽�߂ɂ́A�i1�j���v�̑��p���Ȃǂ̂悤�ɌŒ��U�����邱�Ɓi2�j�q�����狍�̐��Y�����������邱�Ɓi3�j���p��1��������A���邢�͋���1�|���h������̉��l�����߂邱�Ɓ\�ȂǂɎ��g�ޕK�v������Ƃ��Ă���B�܂��A���Y�҂ւ̎��v�Ҍ��̊ϓ_����́A���������E���H�{�݂̔\�͂ɑ��Ĕ�狍�̋����ʂ��ߑ��ɂȂ�Ƌ������i�ɐ�߂��狍���i�̊������ቺ����Ƃ��āA�����E���H�\�͂̌���Ȃ��ɐ��Y�҂̎��v���͏オ�炸�A���p���ƊE�̐����͌����߂Ȃ��Ƃ��Ă���B�����āA���Y�R�A�헪�̖ڕW�Ƃ��āA�i1�j�ɐB�����̎��{�����̑����i2�j���������E���H�\�͂̌���i3�j���p���E�����T�v���C�`�F�[���ɂ����闘�v���z�̑���E���́E�]���̎w�W�̊J���|�������Ă���i�\12�j�B

�@���ۂɁANCBA�̓r�[�t�`�F�b�N�I�t�̍��������p���A���Y������Ɍ������������ŐV�Z�p�Ȃǂ̏��Ƃ��������Y�҂�ΏۂƂ������犈���̑��A�e��v��w�ƘA�g���A�K�ȉ��i�`���Ɛ��Y�҂ւ̎��v�Ҍ��Ɍ����������Ȃǂ����{���Ă���B

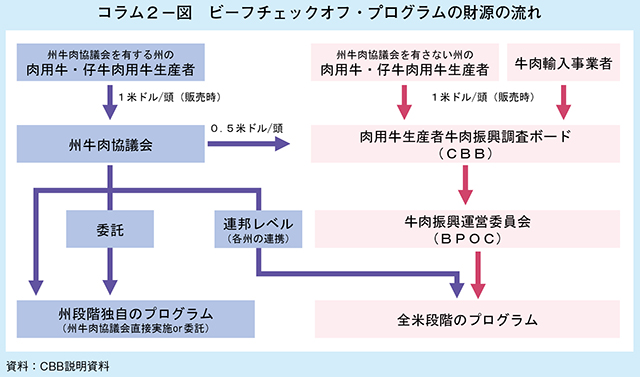

�R����2�@�r�[�t�`�F�b�N�I�t�E�v���O�����̎d�g��

�@�r�[�t�`�F�b�N�I�t�E�v���O�����́A1985�N�_�Ɩ@�̈ꕔ�ł��鋍���̔����i�E���������@�Ƃ��ĉ����ꂽ�B���Y�҂Ȃǂɂ�铊�[�ʼnߔ����̎x�����ꍇ�Ɏ{�s�\�ƋK�肳�ꂽ���ŁA86�N��USDA���ŏI�K�������肵�����̂́A��x�s�̑��ƂȂ����B88�N�ɂ悤�₭79���̎x���Ď{�s����邱�ƂɂȂ����B

�@�r�[�t�`�F�b�N�I�t�E�v���O�����̎��Ǝ��{�E�Ǘ��c�̂Ƃ��āA���p�����Y�ҋ����U�������{�[�h�iCBB�j���ݗ�����A���̒��ɐݒu���ꂽ�����U���^�c�ψ���iBPOC�j�������I�ɉ^�c���s�����ƂƂȂ����BCBB�̗�����̖����́A�����{�����ɉ����Ċe�B�̐l��������U���Ă���A101���ō\������Ă���B

�@�r�[�t�`�F�b�N�I�t�E�v���O�����ł́A����̔�����s�x�A1��������1�ăh���i149�~�j�����邱�ƂƂ���A�ΏۂƂȂ鋍�͂ƒ{��ɏo�ׂ����܂�2�`3��قǂ̔̔����o�邽�߁A�ŏI�I�ɂ�1��������2�`3�ăh���i297�`446�~�j�̒����z�ɂȂ�Ƃ����B�܂��A�A�������ɂ��Ă��Z�莮�Ɋ�Â�1�������葊���z�����Ă���B

�@�����͏B�̋������c��s���Ă���A�����z�̔��z�i0.5�ăh���A74�~�j��CBB�ɕ��^����B�������A�B�̋������c����݂��Ȃ��Z�̏B��A�������ɂ��Ă�CBB�����ڒ������Ă���i�R����2�|�}�j�B

�@�r�[�t�`�F�b�N�I�t�E�v���O�����̍����̎g�r�́A�@���ɂ��u�v�����[�V�����v�u���������v�u����ҏ��v�u�ƊE���v�u�C�O�s��E�A�o���i�v�u���Y�ҏ��v�̘Z�̕���Ɍ��肳���B�܂�A�č��Y�����Ɍ��炸�����̎��v�������邱�ƂŁA���Y�҂̎��v���Ɋ�^���邽�߂̂��̂ł���B���݁A���p���E�����ƊE�́A���O���v��n�o���A�����̕��ʂɂ���č��������������l�ŗA�o���邱�Ƃ���1��������̉��l�����߂邱�ƂɂȂ�����̂ł���Ƃ��āA���O�ł̃v�����[�V�����������������Ă���B���̃v�����[�V���������ɂ��r�[�t�`�F�b�N�I�t�E�v���O�����̍�������������Ă���B���̑��ɂ��A�{�e�̉��i�`���̕���Ɋ֘A���āA�ƊE����Y�ҏ��̌����E�����ɂ��g���Ă���B

5�@������

�@���p���ɐB�Z�N�^�[�́A�ߔN�̊���C���t���Ƃ��������Y�R�X�g�̍����ɑ��A���Q�̏k���Ƃ������`�őΉ����Ă���B�����āA���p�q���̉��i�̏㏸������A���o�Y���̔ɐB�d�����A���Ȃ킿���Q�̍č\�z���Ȃ��Ȃ��i�܂Ȃ��̂�����ł���B����̋������i�̍��������O����钆�A���H����Ƃ���葶�݊��𑝂��A�C���t���̉e�������������i�̍����������Ă��邱�Ƃ���A��狍�̓K�ȉ��i�`���ƌ_�����ɗp���������i�̐M�����ɑ���^�O�������Ă���B

�@���H����Ƃ�����܂œ��p���E�����ƊE�̐�������������Ă������Ƃ͎����ł���A�܂��A�_�������X�̃P�[�X�Ō���ƁA���_�Ƃɂ��C���Z���e�B�u��^���Ă���悤�ł���B���������w�i�����܂��āA�@�������s���Ă���USDA�����p���_�C�u�����[�ɂ���āA�_�����̓��������m�ۂ��邱�ƂŁA�K�ȉ��i�`���𑣂����Ƃ͗��ɂ��Ȃ��Ă���ƌ����邾�낤�B

�@����ɁA���p���ƊE�������Ă��鋍�������E���H�\�͂̋����ɂ��ẮAUSDA�����g��ł�����H����Ƃɑ����Ȃ��A������Ɨ��n�H�������E���H�{�݂̔\�͋����ւ̎x���ƕ��j�����v���Ă���B�ƊE�W�҂�����A���͓��p���̎��{�����������X���ɂ��邪�A�����I�Ȋϓ_����͐H�������E���H�{�݂̐V�݁E�g�傪�d�v�Ƃ̐�������B

�@����A���Q�̍č\�z���n�܂�ƁA����Ȃ鋍�����i�̍����������N�������˂��A���i�`���̋c�_�ɔ��Ԃ������邱�Ƃ��\�z����邪�A�K���ȉ��i�`���Ɍ��������g�݂ɂ��Ĉ��̕]���Ă���Đ��{����p���ƊE�ɂ����g�݂��i�� �����ڂ����B

�i���c�@���iJETRO�j���[���[�N�j�j