ホーム > 畜産 > 畜産の情報 > 豪州の畜産農家における経営収支実態と所得向上の取り組み

海外特集 畜産の情報 2024年3月号

豪州の畜産農家における経営収支実態と所得向上の取り組み

調査情報部

【要約】

豪州の酪農、肉用牛農家は、近年の大規模化などに伴い負債が増加し、直近ではインフレや金利上昇などによって生産コストも上昇傾向にあるが、干ばつなどの状況変化に伴う出荷頭数の増減や乳価交渉によって所得の安定を図り、自己資本比率を高めるなどして、経営を維持している。また、畜産農家の経営安定に資する政府からの直接的な補助支援策はないものの、農家から徴収する課徴金を原資に、業界団体が農家の所得向上に資する研究開発やマーケティングなどの取り組みを通じ、業界の振興を推進している。

1 はじめに

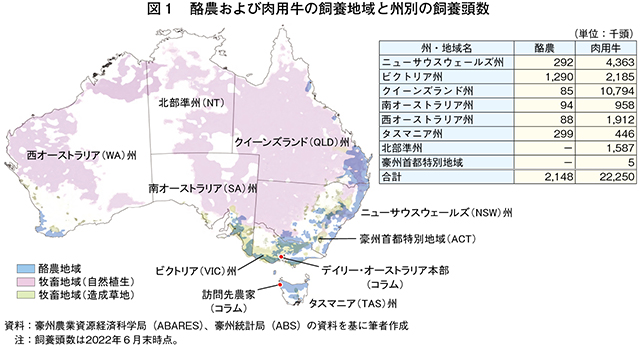

豪州の酪農は南東部を中心とした沿岸部の限られた地域で、また、肉用牛生産は中央部の砂漠地帯を除く広範な地域で行われている(図1)。同国で歴史的にたびたび発生する干ばつや洪水は、飼料穀物や牧草の生育などに支障を来すため、酪農や肉用牛生産ではさまざまな経営上の影響が生じ、畜産農家の収益減少に直結するものもある。このような状況下で同国の畜産農家は、政府による経営安定のための直接的な補助支援策がない中、独自で経営を管理し、再生産を行っている。また、業界団体も、畜産農家の円滑な再生産と所得向上に寄与するため、さまざまな取り組みを行っている。

本稿では、同国の酪農家、肉用牛農家の経営収支の実態を分析するとともに、業界団体の活動を通じた畜産農家の所得向上に向けた取り組みなどについて報告する。

なお、本稿中特に断りのない限り、豪州の年度は7月〜翌6月、為替レートは三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2024年1月末TTS相場の1豪ドル=99.16円を使用した。

2 酪農、肉用牛経営の経営収支分析

(1)酪農経営

ア 生産・飼養動向

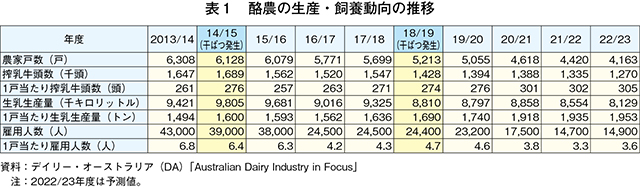

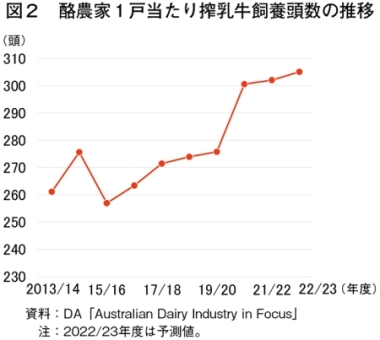

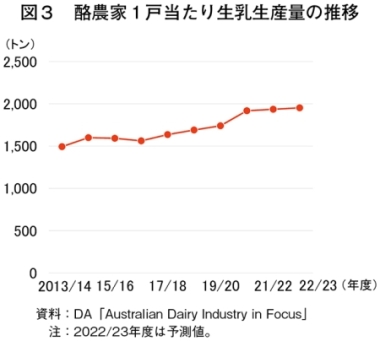

豪州の酪農家戸数は、高齢化などによる離農を背景に減少傾向にあり、搾乳牛頭数および生乳生産量も減少傾向、一方で酪農家1戸当たりのそれらについては増加傾向で推移している(表1、図2〜3)。また、酪農場の統合による大規模化や施設の自動化などを背景に、全体および1戸当たりの雇用人数も減少傾向で推移している。

イ 経営収支

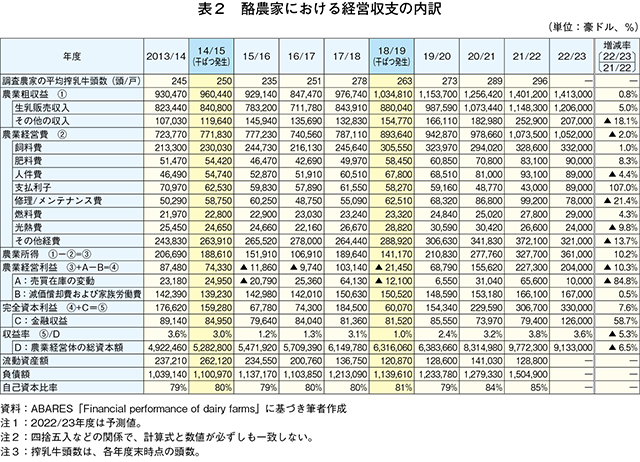

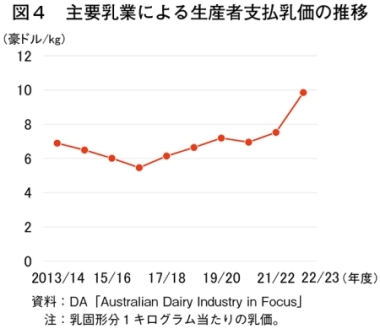

豪州農業資源経済科学局(ABARES)によると、酪農家間の所得や収益率のばらつきは大きいとしつつ、2022/23年度の酪農家の所得は、1戸当たり平均36万1000豪ドル(3580万円、前年度比10%増)と過去最高を記録するとともに、収益率は3.6%と予測されている(表2)。これは、農業粗収益の85.4%を占める生乳販売による収入が120万6000豪ドル(1億1959万円)と高い水準であり、過去最高の生産者支払乳価を反映した形となっているためである(図4)。同年度の豪州全体の生乳生産量は、豪州東部で発生した洪水が飼料の品質低下につながったことで、813万キロリットル(同5.0%減)とやや減少が見込まれているが、生乳販売額は乳価が高水準で推移したことで生乳生産量の減少分を十分に補ったとしている。

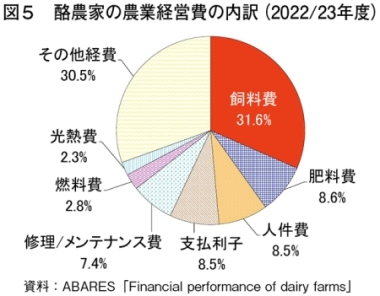

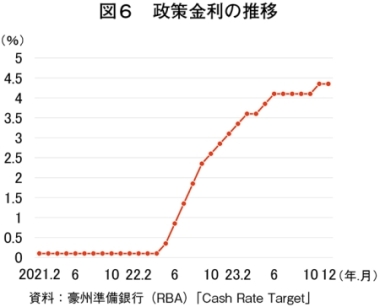

一方、同年度の農業経営費は、105万2000豪ドル(1億432万円)と前年度に引き続き高水準が予測されている。同国の酪農は放牧が主体ではあるものの、全体の31.6%を占める飼料購入費(図5)は、飼料穀物価格の上昇により33万2000豪ドル(3292万円、同1.0%増)に増加するほか、22年半ばからの金利の上昇(図6)により、支払利子は8万9000豪ドル(883万円、同107.0%増)と倍増し、人件費と並び8.5%を占めると見込まれている。

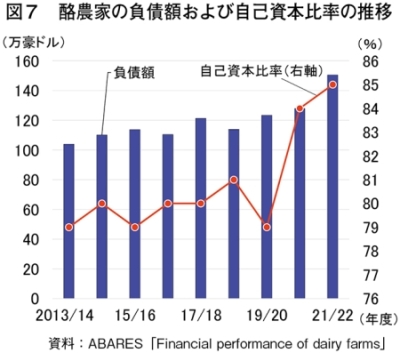

また負債額は、酪農家の大規模化を反映して増加傾向にある中で、自己資本比率は、近年、おおむね8割で推移していたものが、20/21年度から資本価値に連動して上昇し、21/22年度は85%となっている(図7)。一方で、負債額は18/19年度以降増加傾向で推移している。

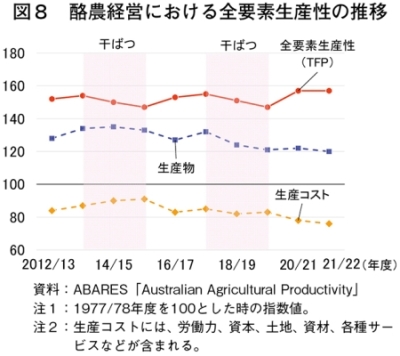

生産物(生乳、牛肉など)の生産に必要な生産コスト(労働力、資本、土地、資材、サービスなど)がどれだけ効率的に使われているかを示す全要素生産性(TFP)については、酪農業は継続的な構造改革に加え、ロータリーパーラーや人工授精の導入、牧草種の改良などにより、1978/79年度から2021/22年度の期間、年平均で1.3%向上している。干ばつ時には、購入飼料価格の上昇や水資源確保の困難などにより、一定程度減少する傾向があるものの、後述する肉用牛経営ほどの大きな影響は受けない(図8)。

(2)肉用牛経営

ア 生産・飼養動向

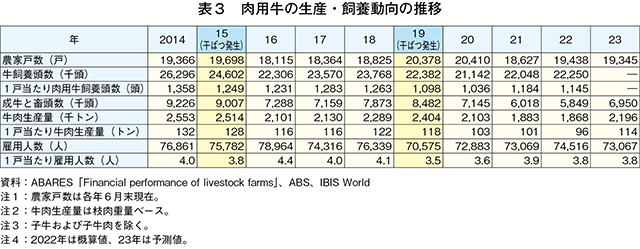

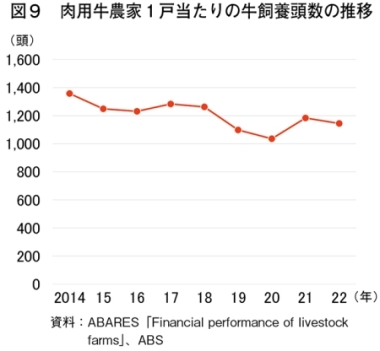

豪州の肉用牛農家戸数は、ほぼ横ばいで推移しているが、肉用牛経営は干ばつ時の雌牛を中心としたと畜(頭数調整)による肉用牛飼養頭数を削減するといった牛群規模の縮小により経営維持が図られている(表3、図9)。また1戸当たり雇用人数は、過去10年間、おおむね4人程度と横ばいで推移しているが、干ばつによる収益性悪化時には減少する傾向にある。

イ 経営収支

豪州の肉用牛農家は、家族経営が主体の牧草肥育農家と、主に企業的に経営されている穀物肥育農家(フィードロット)が存在するが、本稿では豪州政府から公表されている平均的な牧草肥育農家(一部羊を飼養する複合経営体)の経営収支について紹介する。

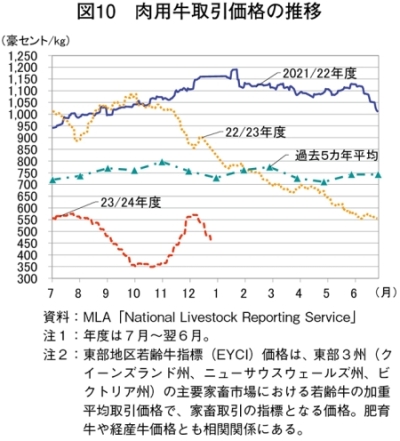

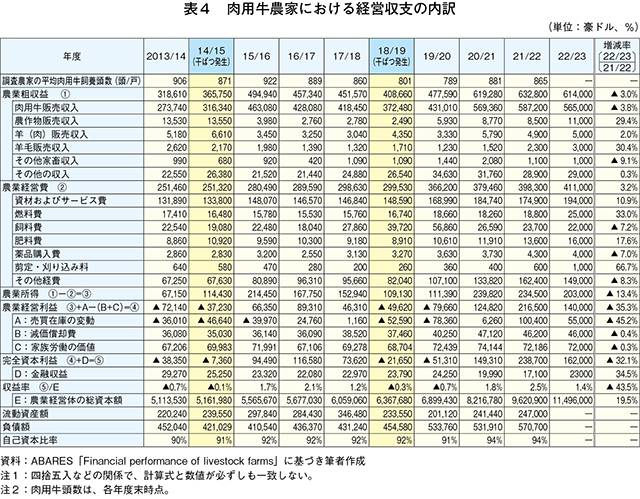

同農家では、肉用牛販売収入が農業粗収益全体の9割以上となっているが、肉用牛取引価格は2022年末から下落傾向で推移している(図10)。先の干ばつから一転し、近年は多雨により牧草の生育環境が改善したことで、雌牛の保留を中心に牛群再構築が行われてきた。23年はこれが完了し、肉用牛の供給頭数増加による需給の緩和が価格下落につながったとされる。また燃料費を中心としたコスト上昇を受け、22/23年度の所得は20万3000豪ドル(2013万円、前年度比13.4%減)と減少し、収益率も1.4%と、前年度の2.5%から低下が見込まれている(表4)。

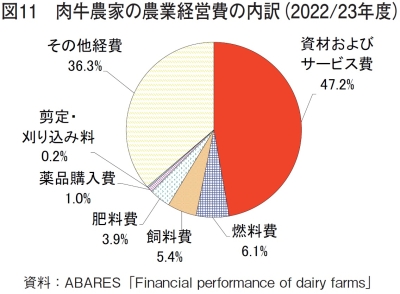

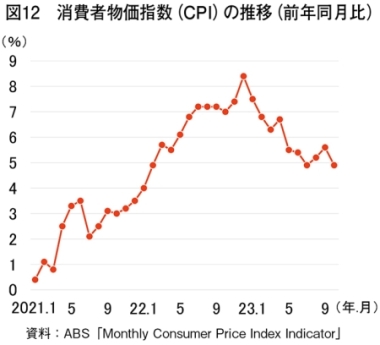

一方、同年度の農業経営費は、41万1000豪ドル(4075万円)と前年度から3.2%の増加が見込まれている。特に全体の47.2%を占める資材およびサービス費(図11)は、20/21年度に新型コロナウイルス感染症に関連したサプライチェーンの寸断の影響から上昇したが、昨今のインフレ(図12)も加わって22/23年度はさらに上昇し、19万4000豪ドル(1924万円、同10.9%増)と見込まれている。また負債額は増加傾向で推移しているが、負債水準は酪農の3〜4割程度と比較的低くなっている。一方、自己資本比率は酪農に比べて高く、9割以上で推移しており、特に21/22年度は94%と高くなっている。一方で、負債額は17/18年度以降増加傾向で推移している(図13)。

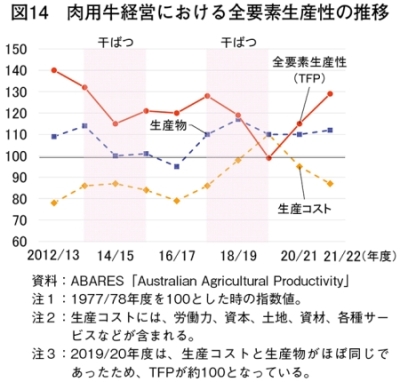

全要素生産性(TFP)については、牧草地の改善、肉用牛の遺伝学的改良、疾病管理による死亡率の低下などにより、基準年である1977/78年度比で、長期的に向上している。しかし、干ばつ時は適期前の早期出荷などによる肉用牛販売収入の減少や飼料費の上昇などが生じ、特に2018/19〜19/20年度にかけては生産コストが上昇したため、酪農経営に比べて顕著に低下している(図14)。

(3)畜産経営の今後の見通し

ABARESによると、酪農家では、2023/24年度は飼養頭数減少の継続が見込まれるが、飼料価格が徐々に下落し、搾乳牛1頭当たりの乳量増加が見込まれることで、生乳生産量は前年度比で1%増加し、全国で845万トンになるとされている。一方、生乳生産量が増加する中で国際的な乳製品需要の減退などを背景に生産者支払乳価は5%下落し、乳固形分1キログラム当たり9.44豪ドル(936円)になると予想されている。しかし、乳業各社の間では、今後も引き続き熾(し)烈な生乳獲得競争が行われるとみられることから、乳価は歴史的に見ても高値を維持するとされている。

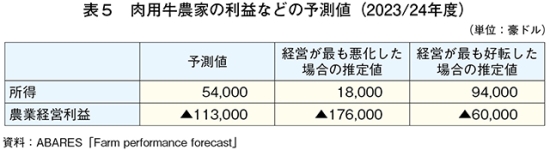

肉用牛農家では、豪州気象局(BOM)が23年9月に発生を宣言したエルニーニョ現象により、豪州のほとんどの地域で今後乾燥した気候が進むと予想され、牧草の生育不良を背景とした牛群整理により、肉用牛出荷頭数の増加が予想されている。この出荷増は、肉用牛価格の下落による収益への影響を一部相殺するものの、流動資産としての飼養頭数が減少するため、将来の所得および農業経営利益の大幅な減少につながることになる。特に農業経営利益は過去10年で最大のマイナスに転じる可能性もあるとされている(表5)。

また、畜産農家全体の経費では、肥料費や燃料費は、乾燥した気候を背景とする使用量の減少により、23/24年度は減少が予想されている。一方で酪農家では、金利の上昇を背景に支払利息が上昇を続け、特に負債額の多い酪農家の経営を圧迫するとみられる。

3 生産コストの販売価格への反映

小売価格の決定は、農家の生産コストのほか、乳業や食肉処理施設の処理・加工コスト、流通業者の運送費や手数料、輸出価格、小売業のマージンなど、民間取引を含むさまざまな要素が複雑に関係することから、一概に図式化することは困難である。しかし、農家における畜産物の安定的な再生産を可能とするには、生産コストが適切に売価に反映され、農家が一定の所得を継続的に得ることが肝要である。

豪州では、酪農家の主要な収益源となる生産者支払乳価に関し、乳質や出荷量などに応じて月ごとの単価が設定される。ただし各年度の当初乳価に関しては、「酪農業界における行動規範(Dairy Code of Conduct)」に基づき、毎年6月1日までに乳業各社が取引条件を公表し、その後、新年度開始までの1カ月間で、提示された条件を基に各酪農家は取引先を検討することになっている。この間、乳業各社は、他社の動向を踏まえつつ当初乳価の上方修正など条件を見直すことで、生乳の確保を図ることとなる(注1)。この行動規範は、2016年に一部の乳業が年度終盤に年度当初にさかのぼって乳価の引き下げを行い、酪農家の経営が悪化したことを背景に策定された。本行動規範により、酪農家は自身の経営状況を考慮の上で乳業を選択し、生乳を販売することが可能となっている。

(注1)海外情報「豪州農業省、酪農業界の行動規範を策定、1月1日に発効(豪州)」(https://www.alic.go.jp/chosa-c/joho01_002592.html)を参照されたい。

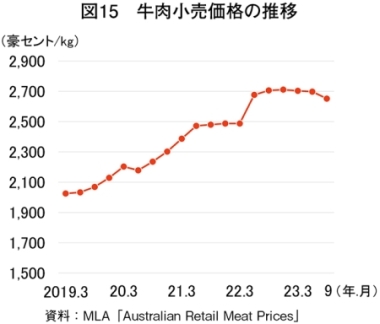

一方で肉用牛農家に関しては、肉用牛販売価格が収益に大きく関係するが、これは肉用牛出荷頭数のほか、牛肉の国際相場や国内の小売価格の動向などにも左右される。豪州では牛群再構築の完了に伴い若齢牛の出荷頭数が増加し、図10で示すように23年当初から肉用牛取引価格は下落傾向で推移している。しかし、国内の牛肉小売価格は依然として高止まりの状況にある(図15)。

この状況について、豪州連邦政府の前農相であるリトルプラウド議員(野党第二党の国民党党首)は23年11月13日、国内の小売価格決定過程の透明化を図るべく、チャルマーズ財務相およびワット農相に対し、豪州競争・消費者委員会(ACCC)に対して緊急的な市場価格調査を行うよう指示すべきと提言している。これに対しワット農相は当初、ACCCの調査は即効性を保証するものではないと反論しつつも、肉用牛価格の下落を背景に、小売業者が適正な価格設定をすべきとの考えから、同年12月3日、野党第三党の緑の党と連携し、大手小売業者の価格設定や市場圧力などを調査・報告するため、上院に特別委員会の設置を決議している。同委員会は、この調査において、24年2月2日まで公募した食品の小売価格に関する経験に基づく一般からの報告を取りまとめ、同年5月7日までに最終的な調査報告書を議会に提出する予定としている。他方で上院における調査と並行し、世論に押される形で同年1月25日、豪州財務省はACCCに対し、小売業界における価格調査を1年間にわたって実施することを指示している。これを受けてACCCは、同年2月から、前回の市場価格調査以降の価格の変動状況について調査(注2)を行うとともに、主要な問題に対する意見募集を行うとしている。

(注2)豪州では2007年に、干ばつの影響で品質の劣る肉用牛が多く出荷されたことで取引価格は下落したが、国内小売価格は高水準であったことから、ACCCにより同様の調査が実施されている。当時は流通経路が複雑であり、小売価格に占める肉用牛価格はサプライチェーン全体の経費の一部に過ぎず、肉用牛価格と小売価格の関連性は低いなどとACCCによって結論付けられていた。詳細は海外情報「干ばつ時の牛肉などの小売価格は適正と報告(豪州)」(https://lin.alic.go.jp/alic/week/2007/mar/757sd.htm)を参照されたい。

4 政府による側面的な経営支援策

豪州では、基本的に農家への直接的な経営安定などに対する連邦および州政府の補助支援策は存在しない。これは、乳製品は国内生産量の約4割、牛肉は同8割が輸出に仕向けられる生産構造であることから、補助支援策が世界貿易機関(WTO)で禁止されている輸出補助金として捉えられる可能性があることも背景にあると考えられる。

このため同国政府は、国(または州)レベルでのバイオセキュリティ対策や気候変動対策などに予算を確保しているが(注3)、農家レベルでは側面的な支援として、災害準備基金の中で干ばつなどに関連する気象情報の配信や被災時の地域コミュニティネットワーク構築のための助成金支給、干ばつ耐性自己評価ツールや資金繰りなどの経営管理に関するカウンセリングサービスの提供などを行っている。また、経済的に困窮している農家に対し、最長4年間、手当金が交付される制度がある。

(注3)海外情報「新政権がバイオセキュリティ強化などの予算案を公表(豪州)」(https://www.alic.go.jp/chosa-c/joho01_003394.html)を参照されたい。

5 課徴金制度

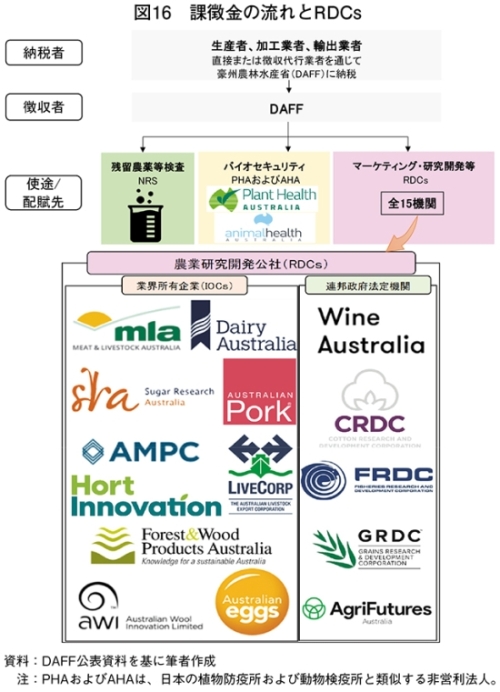

他方で豪州には、生産者の発意により、業界発展のための各種取り組みに活用する課徴金制度が存在する。豪州政府の生産性委員会によると、最初に制度化されたのは1929年のワイン用ぶどう産業における課徴金制度であるが、その後、制度は徐々に増加し、2023年現在、農林水産分野全体で70以上の品目(生乳、牛肉、豚肉、はちみつ、米、麦、サトウキビ、リンゴ、養殖エビなど)について課徴金制度が存在する。農林水産関連の本制度は、政府(DAFF:豪州農林水産省)を徴収者として法制化され、支払いが義務化されている。近年、課徴金は、毎年約5億豪ドル(496億円)が徴収され、連邦政府からの補助約3億豪ドル(297億円)と併せ、約8億豪ドル(793億円)がDAFFを通じて18の受領団体に割り当てられている。これらのうち、研究開発やマーケティングの運営母体となるのが、農業研究開発公社(RDCs)である。1989年からRDCsによる課徴金運営が開始され、現在10の農業・水産業・林業の業界所有企業(IOC)および5の連邦政府法定機関で、課徴金を原資とする業界団体の農家所得向上に向けた取り組みが実施されている(図16)。他方で連邦・州政府や畜産関係団体を会員とし、豪州の家畜衛生を担当するアニマルヘルス・オーストラリア(AHA)も、主にDAFFが農家から徴収した課徴金を原資とし、家畜衛生に関するサーベイランス、緊急的な家畜疾病対応などを実施している(注4)。

(注4)海外情報「家畜疾病等の諸課題に向け『国家バイオセキュリティ戦略』等を策定(豪州)(https://www.alic.go.jp/chosa-c/joho01_003385.html)を参照されたい。

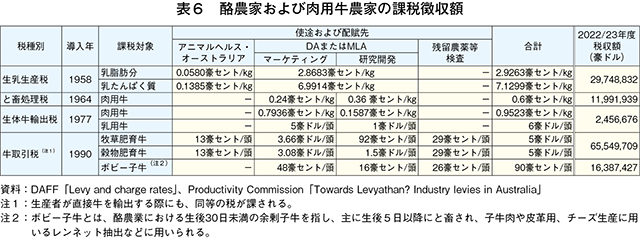

この課徴金は、酪農家からは生乳販売時に、肉用牛農家からは肉牛販売時に、それぞれ徴収する(表6)。生産者からは合計額を徴収するが、徴収した課徴金の一部が、DAFFによってデイリー・オーストラリア(DA)および豪州食肉家畜生産者事業団(MLA)に配賦されている。

DAFFによると、課徴金制度による取り組みは各業界に高い収益をもたらすとし、試算によると、徴収額1豪ドル(99円)に対し7.82豪ドル(775円)の収益を農家に還元する可能性があると試算されている。

なお、豪州政府では、隣国インドネシアで継続して発生している牛の口蹄疫およびランピースキン病などの状況に鑑み、アニマルヘルス・オーストラリアに配賦するためのバイオセキュリティに関する農家課税額を、24年7月から増額する予定としている(注5)。

(注5)海外情報「バイオセキュリティを中心とした2023/24年度予算案などを発表(豪州)」(https://www.alic.go.jp/chosa-c/joho01_003559.html)を参照されたい。

6 課徴金を原資とする業界団体の農家所得向上に向けた取り組み

豪州では、生産から加工、輸出に至るまで、また生産者団体やロビー活動団体など、さまざまな活動範囲ごとに業界団体が存在するが、ここでは主に、前項までの課徴金を原資とし、農家所得向上に寄与する活動を行っている酪農および肉用牛の業界団体を紹介する。

(1)DA(Dairy Australia)

DAは、豪州がニュージーランドとの自由貿易協定締結により輸入を自由化した際、豪州産乳製品の競争力を高めるための研究開発を行うべきとして、もともと一元的に乳製品輸出を管理していた豪州酪農庁(ADC)と酪農研究開発公社が統合され、業界の発意により2003年に設立された。

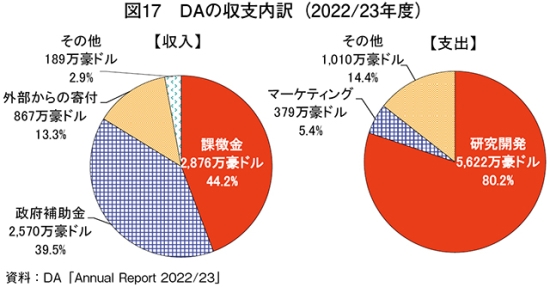

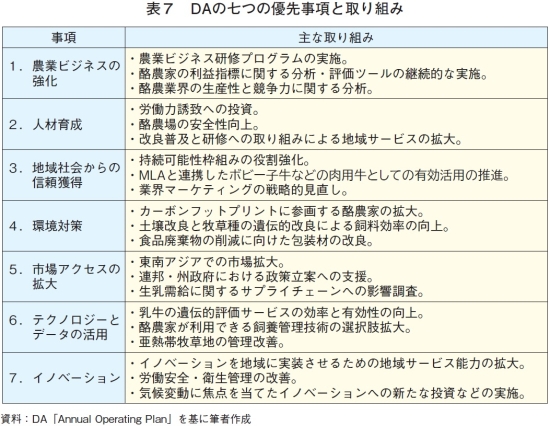

同団体の課徴金単価は、5年ごとに会員である酪農家の投票によって設定し、その使途とともに連邦政府の上院審議を経て承認され、決定されている。この課徴金収入と連邦政府の補助金で全体の83.8%、その他投資収入などが同団体の収入源となっており、家畜の育種や飼養管理、アニマルウェルフェアや環境対策などに関する研究開発に予算の80.2%、乳製品の機能性に基づくマーケティングに同5.4%を充てている(図17)。DAへの取材では、これら9割近くの多岐にわたる取り組みは、25年までの七つの戦略的優先事項(表7)として実施されており、すべて直接的または間接的に酪農家の所得向上につながっているとしている。

(2)MLA(Meat & Livestock Australia)

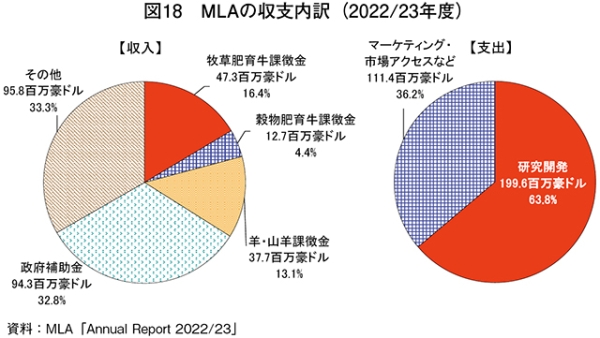

MLAは、豪州食肉家畜法(Australian Meat and Livestock Act)に基づき、豪州食肉業界の研究およびマーケティングなどを課徴金や政府補助金などを原資に実施する機関として1998年に設立された。肉用牛生産者からの課徴金は、年間6000万豪ドル(59億4960万円)と全体収入の約2割を占め、研究開発費には予算の63.8%、残りをマーケティングや市場アクセス拡大に向けた取り組みに充てている(図18)。

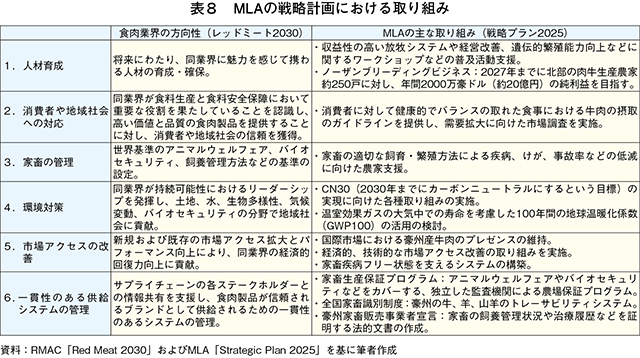

豪州では、食肉関連の政策提言や諮問を行う業界組織であるレッドミート諮問委員会(RMAC:Red Meat Advisory Council)が2019年、食肉販売額を倍増させるなどとする戦略的計画「レッドミート2030」を発表している。これには業界が取り組む六つの優先事項が定められており、MLAではこれに合わせて「戦略プラン2025」を公表し、各種取り組みにより農家の収益性、持続可能性、国際競争力の向上に貢献しているとしている(表8)。

豪州は、国土が広く気候も地域差がある故、多様な飼養形態が存在するため、課徴金額や使途に関し、不服とする農家が一定数存在するが、両団体ではそれぞれの地域事務所などを中心とした農家との協議や丁寧な説明により、理解を得るよう努めている。

コラム 豪州酪農の持続可能な経営形態事例〜シェアファーミング酪農家〜

農業における生産基盤の強化と産業の持続可能性を実現するためには、新規就農者の就農当初の初期投資を抑えつつ、営農技術を円滑に継承することも重要な要素である。豪州酪農業界ではこれに関連し、リース経営体(注1)や株式パートナーシップ経営体(注2)のほか、酪農関連資本や土地所有者と新規就農者などが共同で酪農事業を行う経営形態であるシェアファーミング酪農経営体などが存在する。

今般、シェアファーミング酪農経営体との接触の機会を得たため、ビクトリア州メルボルンにあるDA本部およびタスマニア州スミストン(州都ホバートから北西に約400キロメートル)のシェアファーミング酪農家(位置は図1参照)を取材した。

(注1)酪農家が土地や乳牛を新規就農者や規模拡大を望む他の酪農家などにリースする形態。

(注2)複数の投資家や酪農家が共同で酪農事業を行う形態。資本と運営の責任を分担し、収支や経営リスクを共有する。

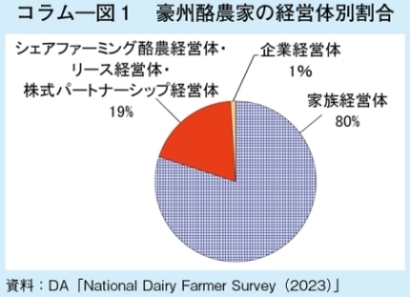

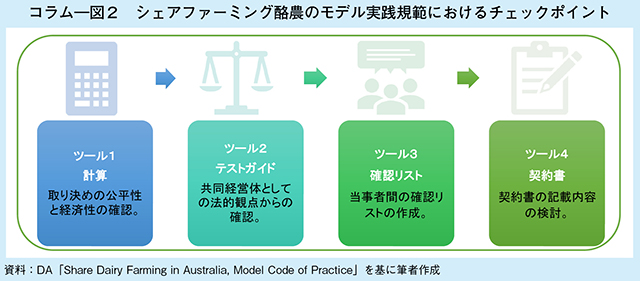

豪州ではシェアファーミング酪農経営体、リース経営体、株式パートナーシップ経営体が全体の19%を占め(コラム−図1)、特に主要生乳生産地域であるビクトリア州の南東部のギプスランド地方では34%と高くなっている。DAによると、これら経営体は、就農者の酪農技術習得に伴い、酪農関連資本および土地所有者らとの契約を解消してオーナー型の家族経営へと移行する傾向があることや、酪農業の複雑な作業や収益とコストを分ける煩雑さから、歴史的にその割合は減少傾向にある。一方で、高齢の酪農家や、営農をしていない酪農資本を有する企業体と、就農意思のある若年層を結びつけるモデルは産業の持続可能性に資する取り組みであるとし、若年層が適切な取り決めの下で酪農業に参入するため、シェアファーミング酪農に関するモデル実践規範を策定・公表し、共同経営体としての責任分担や収益とコストの割合などの意思決定に貢献している(コラム−図2)。

また、訪問したシェアファーミング酪農経営体は、以前家族経営で酪農家を営んでいたが、高齢を理由にリタイアしたジェイミー氏が保有する土地や酪農関係設備、かんがいインフラなどを若手酪農家のロリー氏が継承し、共同経営体として2020年から酪農業を営んでいる(コラム−写真1〜3)。同酪農経営体では、ホルスタイン種とジャージー種の交雑種を550頭飼養しており、年間で乳固形分240トン分の生乳を豪フォンテラ社の乳業工場に出荷している。

シェアファーミング酪農家として営農開始する際は、DAのモデル実践規範を参考に、両者協議の上、収支配分のほか、設備や機械の保守点検・修理などはジェイミー氏が、乳牛の管理や搾乳などはロリー氏が行うなど、業務分担も明確化している。また同酪農経営体では現在、収益とコストを両者で折半しているが、新規就農者は収益とコストを25%の割合から始め、酪農経営技術の習得に伴い、50%まで徐々に引き上げるのが一般的とのことであった。DAは、これらのマッチングには基本的に関わっておらず、ロリー氏が就農に当たり情報収集した結果、ジェイミー氏の酪農資本を活用できることがわかり、連絡したとしている。

シェアファーミング酪農経営の長所と短所を聞いたところ、長所は就農時の初期投資が大幅に抑えられ、これまで酪農業に長年従事してきたジェイミー氏のノウハウを活用してアドバイスを受けることができ、業務を一部分担することができる点だとし、短所は特段ないとのことだった。

7 おわりに

DAへの取材では、豪州東部での洪水発生により、一部の酪農家が被災したものの、生産者支払乳価の上昇を反映し、2022/23年度の生乳出荷額は61億豪ドル(6049億円、前年度比24%増)と大幅に増加するなど、業界的には好調であるとしている。一方で、生乳生産量は約30年ぶりの水準まで落ち込んでいることから、DAの課徴金収入額は減少している。これに関しDAは、予算執行を厳格化しつつ、肉用牛農家など酪農家以外が関連する事業では、他の業界団体や組織からの出資を促すとともに、政府に対する詳細な説明により、より多くの補助金を獲得して、酪農家への継続的な所得向上対策に貢献するとしている。

一方で肉用牛価格は、肉用牛の供給増などにより下落してきているが、直近ではBOMの気象予報を踏まえた農場経営を推進する傾向が見られ、肉用牛出荷頭数への影響などにより同価格が変動する現象が起きている。この状況に対しMLAは、気象予報をどう経営に活用するか、各農家が冷静に判断すべきとしている。

日本でも、畜産物の適正な価格形成に向けた環境整備について議論が行われているが、今後の豪州政府による小売価格設定の透明性に関する調査結果にも注視したい。本稿が、日本の畜産振興の一助となれば幸いである。

(赤松 大暢(JETROシドニー))