ホーム > 畜産 > 畜産の情報 > 中国における畜産業の生産基盤強化に向けた取り組み

海外特集 畜産の情報 2024年3月号

中国における畜産業の生産基盤強化に向けた取り組み

調査情報部

【要約】

農畜産業をめぐる状況が世界規模で大きく変化する中で、中国では、畜産物の自給率の維持・向上などを目標に掲げ、政府による補助金などを通じて、畜産業の規模拡大や近代化など生産基盤の強化に向けた取り組みが行われている。また、農業保険などの畜産業の経営安定に向けた取り組みも実施されており、国際的な食肉需給に対して影響力を増しつつある。

1 はじめに

近年、農畜産業をめぐる状況が大きく変化する中、強じんで持続可能な農業・食料生産システムの構築や食料安全保障の確保などについて、国際的な議論が活発化している。特に中国は、人口の減少に転じているとはいえ依然として14億人という膨大な消費人口を抱え、必要とされる食料の量や食料生産のための農畜産業の規模も必然的に大きく、その動向は世界の需給動向を左右する。中でも畜産物については、後述するように基本的に国内自給率を高めているが、消費量に供給量が追い付かないことから不足分を輸入品で補っている状況が続いている。このため中国では、これら畜産物の輸入先の多様化を図るなど食料安全保障の確保に取り組んでいる。

このような中で中国政府は、2021年12月14日付けで発表した「全国畜産獣医産業発展計画」(注1)を中心に、畜産物の自給率の維持・向上などを目標に、畜産業の規模拡大や近代化を図るなど、生産基盤の強化に向けた取り組みを進めてきた。本稿では、畜産業の生産基盤強化に向けた中国政府の主要政策を概説し、地方政府による具体的な支援策を紹介するとともに、畜産業の経営安定に向けた取り組み事例を報告する。

なお、本稿中の為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」2024年1月末日TTS相場の1元=20.82円を使用した。

(注1)「<十四五>全国畜牧獣医行業発展規画」(21年農牧発37号)(https://www.gov.cn/zhengce/zhengceku/2021-12/22/content_5663947.htm)を指す。

2 畜産業の概要

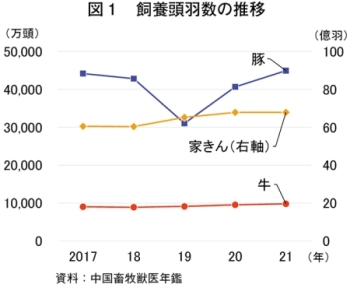

中国では、2021年時点で、豚4億4922万頭、家きん67億8744万羽、牛9817万頭(うち肉用牛:8004万頭、乳用牛:1094万頭、役牛:719万頭)を飼養している(図1)。このうち豚については、18年8月に発生したアフリカ豚熱の影響により、19年にかけて一時的に飼養頭数が減少したが、21年にはアフリカ豚熱発生前の水準にまで急速に回復している。

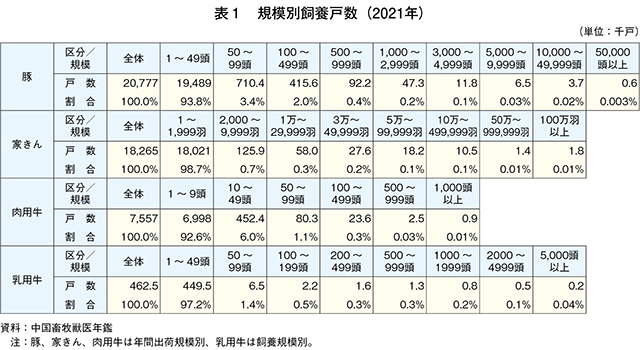

同国では、1カ所で大規模な飼養を行う「ビル養豚」に代表されるように、畜産業の大規模化が進められているが、いずれの畜種においても、依然として従来の飼養形態である「庭先飼養」を行う零細または小規模な生産者が、生産者全体の9割以上を占めている(表1)。

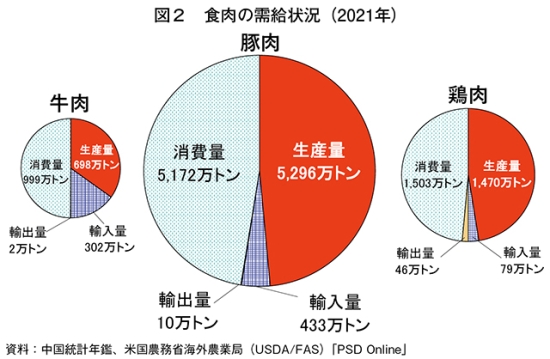

食肉の需給状況に目を向けると、前述のように中国では自国で消費される食肉の多くを自国で生産し、不足分を輸入品で補っている状況にある(図2)。輸入依存度は牛肉が最も高く、輸入量では消費規模の大きい豚肉が多く、いずれも世界の需給に大きな影響を及ぼす規模である。

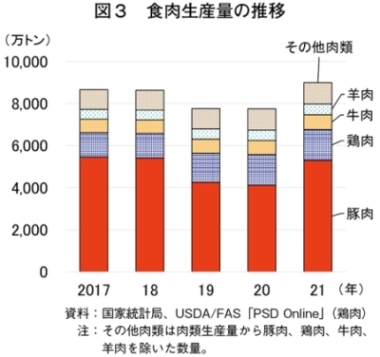

豚肉は、中国の食肉生産量の約6割を占めており、同国食文化の中心的な存在である(図3)。品目別の生産状況について米国農務省(USDA)の資料によると、21年の中国の豚肉生産量は同国の食肉生産量の約65%、世界の豚肉生産量の約40%を占め、世界第1位である。また、同国の食肉生産量の約2割を占める鶏肉生産量は、世界の約15%を占め、米国に次ぐ世界第2位である。牛肉生産量は、同国の食肉生産量の約8%とやや少ないが、世界の牛肉生産量の約10%を占め、米国、ブラジルに次ぐ世界第3位である。

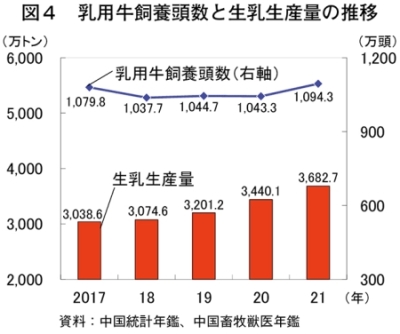

生乳生産量に関しても、近年の乳製品需要の高まりから増加している(図4)。国連食糧農業機関(FAO)によれば、21年の中国の生乳生産量は世界の約5%を占め、インド、米国に次ぐ世界第3位である。

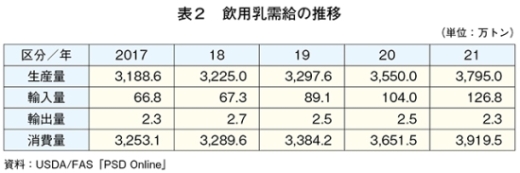

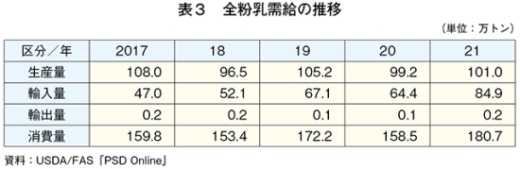

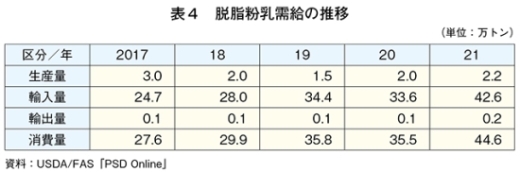

乳製品の輸入量が増加傾向にある中で、特に20〜21年は新型コロナウイルス感染症の拡大により、免疫力の向上などを理由に政府により乳製品の摂取が推奨されたこともあり、飲用乳を中心に輸入量が大きく増加している。乳製品別の輸入状況を見ると、全粉乳や脱脂粉乳の多くが輸入に依存している状況にあり、国内生乳生産量の大部分は飲用乳に仕向けられている(表2〜4)。

3 畜産業の生産基盤強化に向けた主要政策

中国農業農村部は2021年12月、今後の畜産業振興政策の柱となる5カ年計画である「全国畜産獣医産業発展計画」(以下「畜産発展計画」という)を発表した。これは、中国の21〜25年における経済社会発展計画である「国民経済・社会発展第14次5カ年計画」(以下「14次5カ年計画」という)に基づくものである。本章では畜産発展計画を中心に、畜産の生産基盤強化に向けた同国の主要政策について概説する。

(1)目的および目標

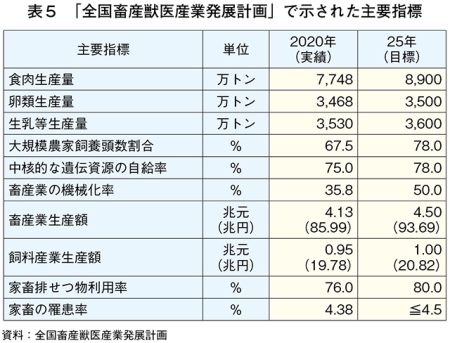

畜産発展計画では、25年までに畜産業の近代化を大きく進めるとしており、食肉生産量、生乳等生産量(注2)、大規模農家飼養頭数割合(注3)などについて25年時点の目標値を掲げている(表5)。

(注2)「生乳等」には、牛由来の生乳のほか、ヤギやヤクなど由来の乳を含む。

(注2)「生乳等」には、牛由来の生乳のほか、ヤギやヤクなど由来の乳を含む。

(注3)「大規模農家」は、酪農では乳牛飼養頭数100頭以上の農家を指す。その他の畜種については本計画中に具体的な記載は見られないが、一般的には、養豚では年間出荷頭数500頭以上、肉牛では同50頭以上、羊では同100頭以上、ブロイラーでは年間出荷羽数1万羽以上、採卵鶏では飼養羽数2000羽以上の農家については、一定規模を有する農家とみなされている。

また、重点産業として、畜種ごとに、生産量、自給率、生産額などの数値目標を定めている(後述)。このうち、養豚と養鶏(採卵鶏およびブロイラー)をそれぞれ「1兆元級産業」(1兆元=20兆8200億円)、肉用牛・肉用羊、酪農(乳用牛やヤギなど)などを同じく「1000億元級産業」(1000億元=2兆820億円)と位置付けた上で、これらを畜産業の柱として近代的畜産産業体系を構築していくとしている。

(2)養豚

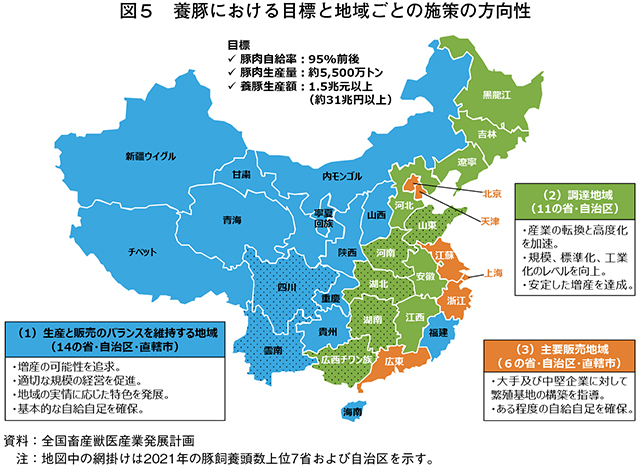

畜産発展計画では、豚肉の自給率を95%前後に維持し、生産量を5500万トン前後で安定させ、養豚生産額を1兆5000億元(31兆2300億円)以上にすることを目標としている。この目標を達成するため、中国全土を、(1)生産と販売のバランスを維持する地域(2)調達地域(3)主要販売地域−の三つの地域に分けた上で、各地域について施策の方向性を示している(図5)。

このうち、安定した増産を目指すとの方針が示されている(2)の調達地域は、2021年の豚飼養頭数の過半を占める上位7省および自治区(河南 省、四川 省、湖南 省、雲南 省、山東 省、湖北 省および広西 チワン族自治区)のうち5省および自治区を含んでおり、引き続き養豚の主産地での飼養規模拡大を目指していると考えられる。

(3)養鶏

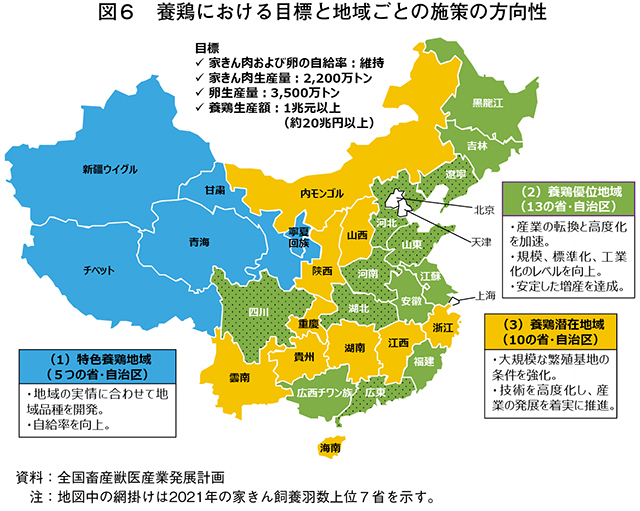

畜産発展計画では、家きん肉および卵の自給率を維持し(2020年時点で98%)、家きん肉生産量を2200万トン、卵生産量を3500万トンに安定させ、養鶏生産額を1兆元(20兆8200億円)以上にすることを目標としている。この目標を達成するため、中国全土を、(1)特色養鶏地域(2)養鶏優位地域(3)養鶏潜在地域−の三つの地域に分けた上で、各地域について施策の方向性を示している(図6)。

このうち、安定した増産を目指すとの方針が示されている(2)の養鶏優位地域は、21年の家きん飼養羽数の過半を占める上位7省(山東省、河南省、遼寧 省、四川省、広東 省、河北 省および湖北省)すべてを含むことから、養豚と同様に、引き続き養鶏の主産地での飼養規模拡大を目指していると考えられる。

(4)肉用牛・肉用羊

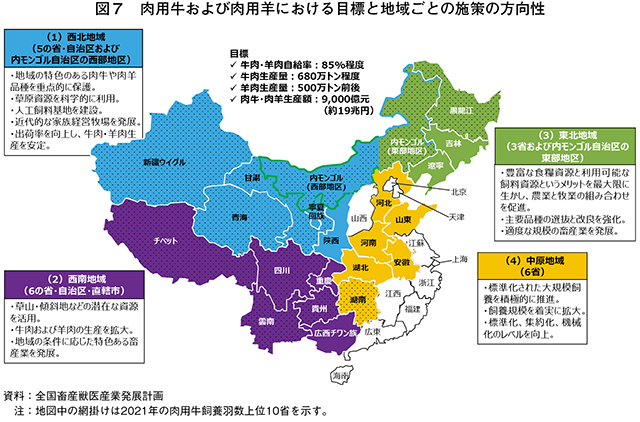

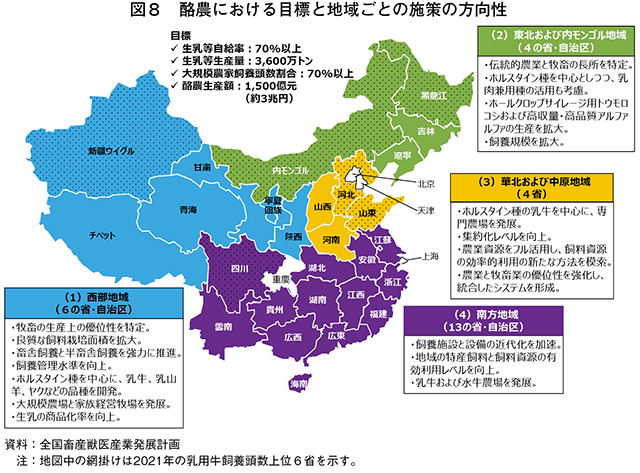

畜産発展計画では、牛肉・羊肉の自給率を85%程度とし、牛肉生産量を680万トン程度、羊肉生産量を500万トン前後に安定させ、肉用牛・肉用羊生産額を9000億元(18兆7380億円)以上にすることを目標としている。この目標を達成するため、中国全土を、(1)西北地域(2)西南地域(3)東北地域(4)中原地域−の四つの地域に分けた上で、各地域について施策の方向性を示している(図7)。

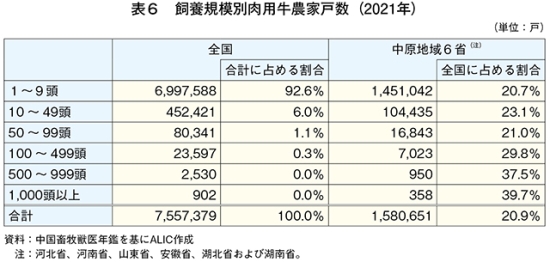

飼養規模を着実に拡大するとされている(4)の中原地域において肉用牛に注目すると、中国全土で肉用牛飼養頭数の多い上位10省および自治区(雲南 省、青海 省、内モンゴル自治区、チベット自治区、四川省、新疆 ウイグル自治区、甘粛 省、貴州 省、湖南省、黒竜江 省。2021年時点でいずれも400万頭以上を飼養)に含まれる省は湖南省のみである。一方、肉用牛の飼養規模別農場数に着目すると、年間出荷頭数が1000頭を超える農場数の割合が(4)の中原地域の6省で全体の約4割を占めている(表6)。このため、大規模農場を擁する地域であり、北京や上海など主要販売地域に近い同地域でさらなる飼養規模拡大を目指すという考えが見て取れる。

(5)酪農

畜産発展計画では、生乳等の自給率を70%以上とし、生乳等生産量を3600万トン前後に安定させ、大規模農家(乳牛飼養頭数100頭以上の農家)の飼養頭数割合を全体の70%以上として、酪農生産額を1500億元(3兆1230億円)以上にすることを目標としている。この目標を達成するため、中国全土を、(1)西部地域(2)東北および内モンゴル地域(3)華北および中原地域(4)南方地域−の四つの地域に分けた上で、各地域について施策の方向性を示している(図8)。

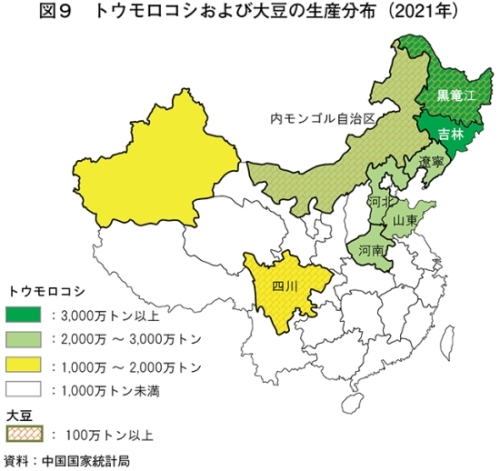

酪農については、前述の養豚や養鶏とは異なり、飼養規模の拡大を目指すとの方針が示されている(2)の東北および内モンゴル地域は、2021年の乳用牛飼養頭数の約6割を占める上位6省および自治区(内モンゴル自治区、河北省、新疆ウイグル自治区、黒竜江省、山東省および四川省)とは必ずしも一致していない。一方、(2)の東北および内モンゴル地域は、21年の中国のトウモロコシ生産量全体の3分の1を占める地域であることから(図9)、飼料自給が見込める地域での飼養規模拡大を目指したいとの考えが見て取れる。

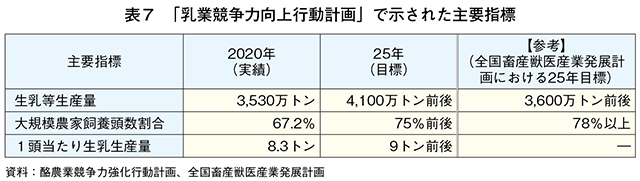

また、酪農に関しては、中国農業農村部が22年2月に、今後の酪農・乳業振興政策の柱となる5カ年計画である「乳業競争力向上行動計画」(注4)(以下「乳業行動計画」という)を発表している。乳業行動計画では、(1)酪農場の近代化を大いに推進する(2)耕畜連携などに取り組む大規模農家を増加させる(3)飼料コストを低減する(4)酪農と乳業をより密接かつ多様に結びつけ、国内酪農業の競争力を向上させる―といった行動目標とともに、生乳等生産量や大規模農家飼養頭数割合といった数値目標も示されており、一部については畜産発展計画よりも高い目標が掲げられている(表7)。乳業行動計画には、消費者への取り組みとして、観光牧場の推進や栄養知識の普及啓発活動などにより、酪農や乳製品に関する理解醸成を図るとともに、学生への飲用乳の普及を強化することなども含まれている。

(注4)「<十四五>乳業競争力提昇行動方案」(2022年農牧発8号)(http://www.xmsyj.moa.gov.cn/gzdt/202202/t20220222_6389242.htm)を指す。

(6)その他の政策

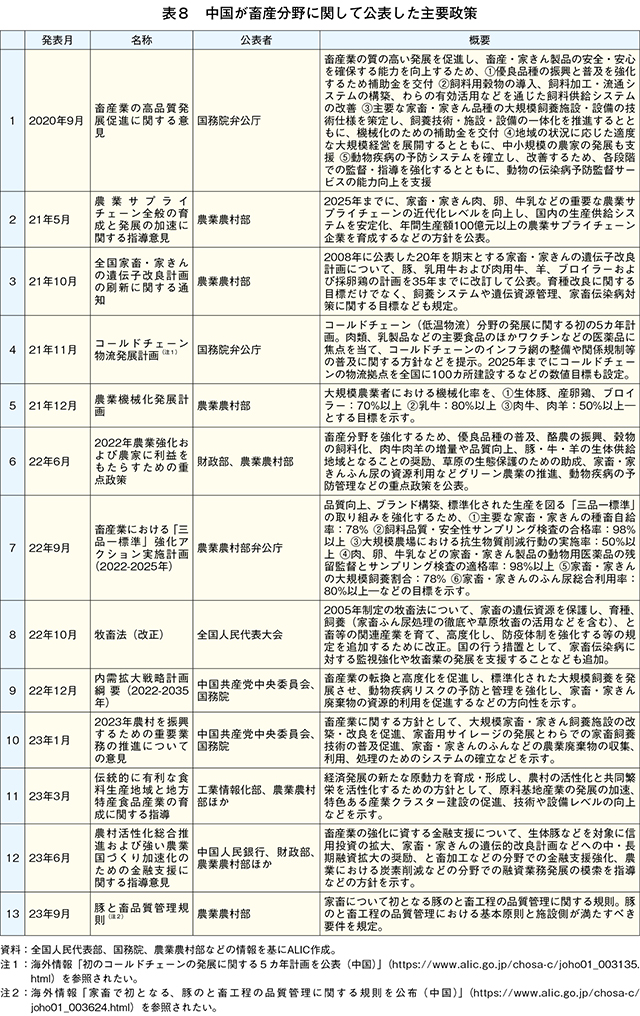

近年、中国は、主に(1)家畜の育種改良の実施と遺伝資源管理の強化(2)適切な家畜・家きんのふん尿処理(3)家畜疾病対策の徹底(4)畜産物の安全性の確保(5)コールドチェーン整備―などに関する法令や発展計画、指導政策などを公表している(表8)。これら畜産業に関連する各段階での包括的な取り組みを通じて、畜産業の持続可能な発展を目指しているとみられる。

4 畜産業の生産基盤強化に向けた取り組み

(1)畜産業の生産基盤強化に向けた支援策

中国では、地方政府である省や自治区、北京や上海などの直轄市が中心となり、国が公表した各種政策目標や指導内容を達成するため、各地域の実情などを考慮した上で、具体的な目標を設定し、必要な支援などを実施している。

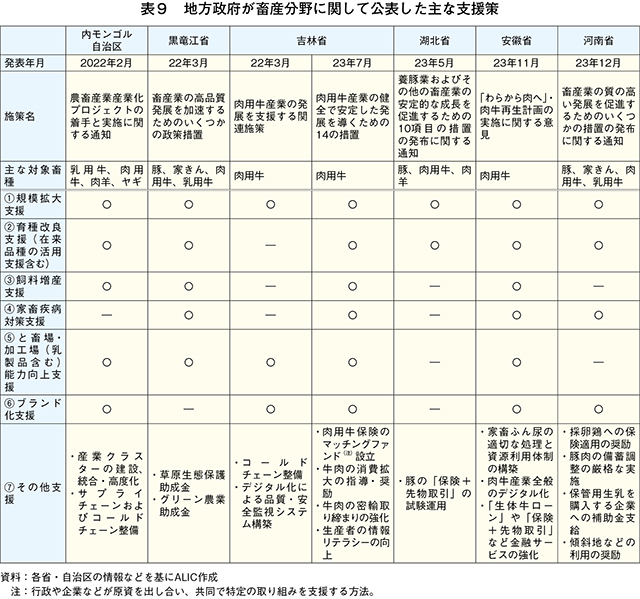

畜産発展計画が公表された2021年12月以降、内モンゴル自治区、黒竜江省、吉林 省、湖北省、安徽 省および河南省から畜産分野に関する支援策が公表されている(表9)。具体的な支援内容を見ると、(1)大規模農場への補助金や農場の標準化・規模拡大・高度化に取り組む中小企業への報奨金といった規模拡大に係る金銭的支援や、(2)優良品種の導入や凍結精液の利用に対する補助金といった育種改良に対する金銭的支援については、いずれの地方政府でも示されている。また、(3)アルファルファの作付面積拡大や稲わらの利用促進、飼料保管に対する補助金といった飼料増産支援、(4)動物用ワクチン接種や病死した家畜・家きんの適切な処理に対する補助金といった家畜疾病対策支援、(5)大規模と畜場・加工場の新設または規模拡大への補助金といったと畜場・加工場能力向上支援などの補助金給付事業のほか、(6)地理的表示などを活用した「モンゴル」マークの認証や「吉林省肉牛」「安徽牛」ブランドの構築といったブランド化支援なども行われている。その他、コールドチェーン(低温物流)整備支援なども含め、国が公表した各種政策の目標や指導内容に沿った取り組みが行われている。

(2)畜産業の経営安定のための取組事例

ア 農業保険

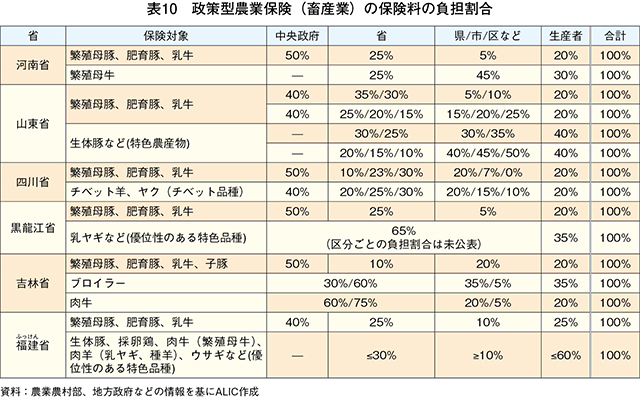

中国の主な農業保険は、自然災害、家畜疾病の発生、事故などによる経済的損失を補償する政策型農業保険であり、中国の農業保険総量の95%以上を占めている。

政策型農業保険の保険料については、中国政府が2016年に策定し、21年に改訂した「中央政府農業保険料助成管理弁法」に基づき、中央政府および地方政府によって、保険料の規模や助成実績などを勘案した上で、生産者に対して一定割合が助成されている(表10)。主な対象畜種は、繁殖母豚、肥育豚、乳牛の3種であり、保険料の生産者負担の上限は原則20%とされている。このほかにも、例えば、養豚が盛んな吉林省の子豚や、特産品種であるチベット品種のヤク、チベット羊なども中央政府による助成対象にできるなど、比較的柔軟な運用がなされている。中央政府の助成対象とならない畜種についても、地域の実情などに応じて地方政府の助成対象にすることはできるが、保険料の生産者負担は通常20%を超えている。

保険加入に当たっては、保険機関から保険対象となる農場における家畜の数、防災および防疫対策の状況、大規模農場の場合には営業許可証明書なども審査対象となる。その上で保険加入後に災害が発生した場合には、保険機関が現地調査を実施し、損失を評価した上で、補償金が支払われる。近年のアフリカ豚熱の流行時には、生産者の損失補償に関して重要な役割を果たしたと言われている。

同国の保険機関担当者によると、(1)大型家畜(馬、ロバ、ラバ、ラクダなど)(2)中小家畜(ウサギなど成長サイクルが短く商品化率が高い家畜)(3)家きん(アヒル、ガチョウ、ハト、ウズラなど)(4)特殊家畜(ミンクやアライグマなど)−向けの保険商品もあるとされている。

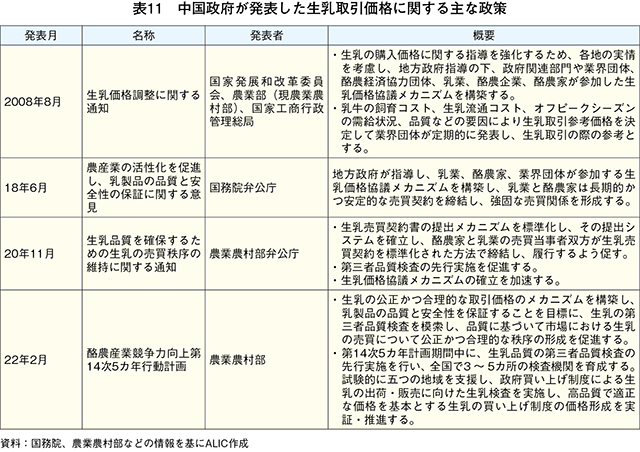

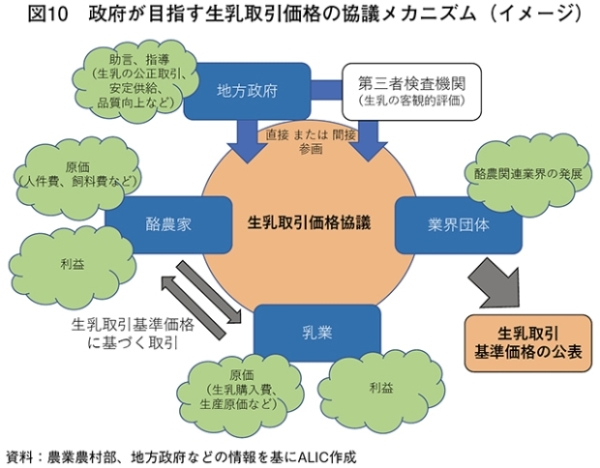

イ 生乳取引価格の協議メカニズムの構築

中国では、生乳価格の公正かつ合理的な取引価格の形成を目指し、2008年以降、国家発展改革委員会や農業農村部などが各種政策を発表している(表11)。いずれも地方政府が指導し、乳業、酪農家、業界団体が参加する生乳取引価格の協議メカニズムの構築を目指すものとなっている(図10)。

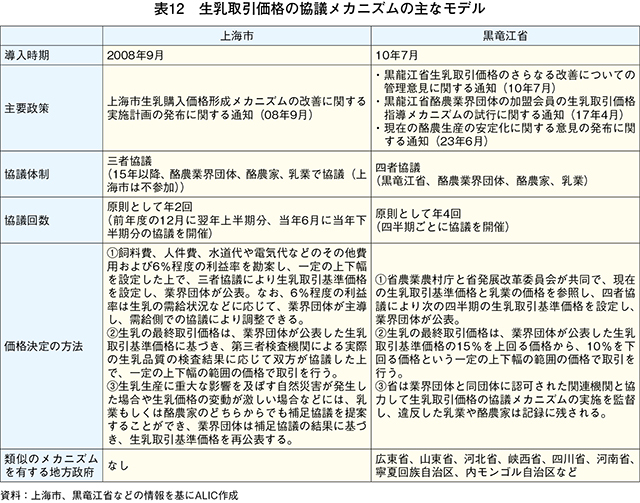

これまでに、上海市、黒龍江省、山東省、河南省、河北省、内モンゴル自治区、陝西 省、寧夏回族 自治区、四川省、広東省などで同協議メカニズムが形成されており、その形式は、主に上海市と黒龍江省を代表とした二つのモデルに分けられる(表12)。

上海市では、2008年9月から同メカニズムを導入している。ただし、上海市の酪農家は大規模酪農企業が主体であるため価格変動のリスクにもともと強いこと、また、すでに第三者検査機関が存在しており、生乳検査が実施されて客観的な品質評価ができる体制があることなどを理由に、15年以降は上海市が同協議メカニズムに参画していない。乳業、酪農家および業界団体による三者協議が年2回行われ、半年間の生乳取引基準価格を設定し、実際の生乳品質の検査結果を考慮した上で、最終取引価格が決定されている。23年下期(7〜12月)の上海市の生乳取引基準価格は生乳1キログラム当たり4.13元(85.99円)であり、同期の主要生乳生産10省・自治区(全国の生乳生産量の8割以上を占める)の平均農家庭先価格である同3.73元(77.66円)を大きく上回っている。

一方、黒竜江省を代表とする他の地方政府については、乳業、酪農家および業界団体による協議や生乳取引価格の設定、実際の取引の監督といった全過程に対し密接に関与している。4者による協議は四半期ごとに行われ、次の四半期の生乳取引指導価格を設定し、一定の上下幅の範囲内で最終取引価格が決定されている。23年第4四半期(10〜12月)の黒竜江省の生乳取引基準価格は生乳1キログラム当たり3.85元(80.16円)(最低価格は3.68元。76.62円)であり、同期の主要生乳生産10省・自治区(黒竜江省を含む)の平均農家庭先価格である同3.71元(77.24円)を上回っている。

同メカニズムが形成されていない地域では、生乳取引価格は依然として乳業主導で決められている。乳業各社は、主に自社の生産コストや利益、市場の需給動向、生乳供給の規模、季節、生乳品質などの要素に基づき、各地域の生乳取引価格を決定する。生乳は長期保存ができず、コールドチェーンの整備も不十分で販売できる範囲も狭いため、酪農家は通常、乳業に提示された価格を受け入れざるを得ない状況となっている。

5 おわりに

畜産業の規模拡大について、特に輸入飼料への依存度が高い場合には、世界的な飼料価格や燃料価格の高騰、為替変動の影響などにより、経営コストが押し上げられるリスクをはらんでいる。中国政府が発表した畜産発展計画やそれを踏まえた地方政府の支援策では、乳用牛および肉用牛は飼料増産に向けた目標や支援策が示されていたものの、養豚および養鶏については必ずしも明確に示されていない。同じく中央政府によりトウモロコシや大豆など穀物生産の重点化が図られているが(注5)、今後もしばらくの間、その多くを輸入に頼らざるを得ないとみられる。中国では、コスト上昇分を適正に畜産物の販売価格に反映するとの仕組みは確認されていないが、上述の状況を踏まえれば、今後、議論が活発化する可能性はある。近年の同国のトウモロコシや大豆の輸入動向が、世界の穀物相場を大きく左右する要因となっているとの観点も含め、その動向を注視する必要がある。

また、中国での畜産業の規模拡大や近代化が進むとともに、家畜疾病対策やコールドチェーンの整備、品種改良を通じた畜産物の高品質化・ブランド化などが進んだ場合に、畜産物の輸出国として中国の地位がどのように変化していくかについても注視が必要である。同国で生産された鶏肉の一部は鶏肉調製品として長年にわたり日本に輸出されているように、今後、他の畜産物について、周辺諸国をはじめ輸出が拡大される可能性もある。

上述の状況および要因などを踏まえ、畜産発展計画に基づく取り組みの影響と効果が中国の農畜産物需給にどのような影響をもたらすのか、今後の動向が注目される。

(注5)『畜産の情報』2022年6月号「最近の中国のトウモロコシ需給の動向」(https://www.alic.go.jp/joho-c/joho05_002230.html)を参照されたい。