ホーム > 畜産 > 畜産の情報 > 令和5年(1〜12 月)の食肉の家計消費動向

国内需給【R5年(1〜12月)食肉の需給動向】畜産の情報 2024年5月号

令和5年(1〜12 月)の食肉の家計消費動向

令和4年に引き続き、外食需要は好調に推移

令和5年は、新型コロナウイルス感染症(COVID−19)が国内で初めて確認されてから4年目を迎えた。同年3月にはマスクの着用が個人の判断に委ねられ、5月には5類感染症に移行するなど、COVID−19による行動制限が解除へと進み、「ポストコロナ」期へ移行した。日本チェーンストア協会が12月に公表した「2023年チェーンストア10大ニュース」には、「新型コロナウイルス感染症、5類へ移行」の他、「物価高騰、食料品、電気料金等の相次ぐ値上げ」「ウクライナ侵攻、イスラエル・パレスチナ問題等地政学リスク」「物流2024年問題への対応」など、多岐にわたるトレンドが家計消費に影響をもたらし得るものとして挙げられた。

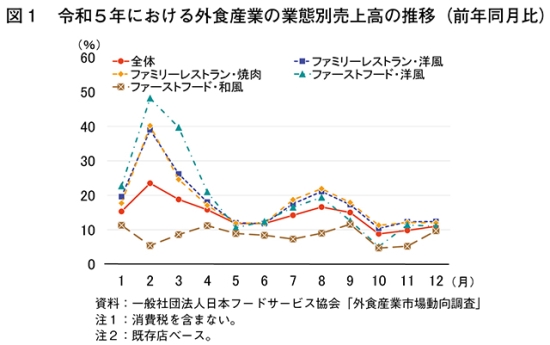

一般社団法人日本フードサービス協会の「外食産業市場動向調査(令和5年(2023年)年間結果報告)」によると、5年の業界全体の売上高は、全店ベースで前年比14.1%増となり、2年連続の増加となった(図1)。

同調査によると、4月に入国制限などの水際対策が終了し、訪日外客数が回復してインバウンド需要が拡大したことが売上増の一因となった。しかしながら、売上の回復は「客単価の上昇」によるところが大きく、「客数」についてはまだCOVID−19の影響のなかった元年の水準までには回復していないと推定している。また、「人手不足の常態化」など、外食産業を取り巻く環境は、「ポストコロナ」となっても依然厳しい状況が続いているとした。

業態別に見ると、「ファミリーレストラン」(前年比17.5%増)、「ディナーレストラン」(同22.7%増)、「喫茶」(同20.6%増)、「パブレストラン/居酒屋」(同34.9%増)などの店内飲食業態は、回復基調にあるものの、元年比で見ると「ファミリーレストラン」(元年比1.1%減)、「ディナーレストラン」(同6.4%減)、「喫茶」(同3.8%減)、「パブレストラン/居酒屋」(同33.5%減)などで、COVID−19発生以前の水準には回復していない。一方、「ファーストフード」(前年比10.4%増、元年比20.1%増)は、COVID−19による行動制限がなくなった後もテイクアウトとデリバリーの定着などで好調を維持している。

日本チェーンストア協会の「チェーンストア販売統計」によると、5年の総販売額は、前年比2.4%増となり、4年連続の増加となった(図2)。

同統計によると、同年1月は行動制限のない年始であり、帰省需要なども見られたことから、食料品は、買い控え傾向の高まりが見られたもののまずまずの動きで推移し、衣料品は季節商品の動きが良く、住関品も旅行・帰省需要関連商品の動きがまずまずの動きであった。2月以降も衣料品、住関品はまずまずの動きで推移する一方、食料品は、節約志向による買い控え傾向から苦戦したが、4月以降は店頭価格の上昇により売上は伸びた。

以上の結果から、カテゴリー別に見ると、「食料品」(前年比3.1%増)およびその内数である「畜産品」(同1.2%増)、「衣料品」(同0.9%増)、「住関品」(同3.8%増)といずれも前年を上回った。

また、一般社団法人全国スーパーマーケット協会の「スーパーマーケット白書(2024年版)」(以下「スーパー白書」という)によると、伸び率の高くなったカテゴリーとして、日配(注1)、次いで惣菜が挙げられた。日配カテゴリーでは買上点数の減少幅が小さい中、値上げが相次ぎ、客単価が上昇し、販売額が底上げされた。惣菜カテゴリーでは、エネルギー高騰、食用油や調味料の値上げにより揚げ物を筆頭に家庭での調理を避ける傾向が続く他、行事や行楽・イベントの再開による需要の拡大も追い風となった。

(注1)「毎日店舗に配送される食品」の略で店舗に毎日配送される商品のこと。

家計消費のうち外食費が2割近くの増加

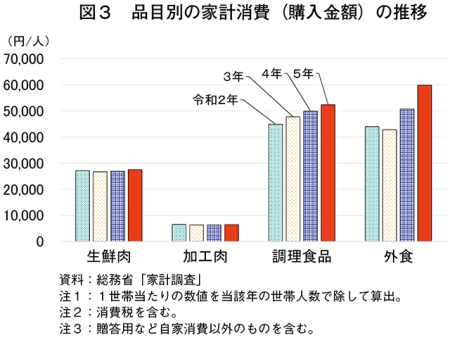

総務省の「家計調査」によると、令和5年の家計消費(全国1人当たり)は、「加工肉」が6429円(前年比1.7%増)、「生鮮肉」は2万7521円(同2.3%増)とわずかに、「調理食品」は5万2372円(同5.0%増)とやや、いずれも前年を上回った他、「外食」については5万9876円(同18.0%増)と前年を大幅に上回った(図3)。

農林水産省の「令和4年度食料・農業・農村白書」によると、2年の3月以降、COVID−19の感染拡大の影響で食料消費支出に占める生鮮食品の割合の上昇と、外食の割合の低下が顕著になっており、その後、外食は感染の状況などに応じて回復と低下を繰り返していた。5年の「家計調査」を見ると、内食(注2)需要はそのまま継続しつつ、外食需要は元年(5万9568円)を上回った。

(注2)家庭内で素材から調理して食事をすること。また、その食品のこと。

食肉、食肉加工品ともに購入数量は減少、消費者の食に対する節約志向が顕著に

令和5年の食肉の購入数量を畜種ごとに見ると、「牛肉」は2026グラム(前年比5.4%減)、「豚肉」は7608グラム(同0.7%減)、「鶏肉」は6197グラム(同0.4%減)と、いずれも前年を下回った(図4)。

食肉加工品についても、「ハム」は819グラム(同2.7%減)、「ソーセージ」は1831グラム(同2.0%減)と、いずれも前年を下回った。

スーパー白書によると、物価上昇時の消費者意識として、節約対象に挙げる支出は食料品が上位を独占した。具体的に節約した対象のランキングでも1位は「野菜」(同4.2%増)、2位は「お肉・お魚」(同3.2%増)、3位は「お菓子・デザート」(同2.4%増)となっている。消費者にとって食品は、価格上昇が及ぼす家計への影響の大小に関わらず購入頻度が高く、もともと節約行動の対象になりやすい傾向にあるが、5年もこの傾向が顕著であった。

牛肉:豚肉、鶏肉への需要シフトが続く

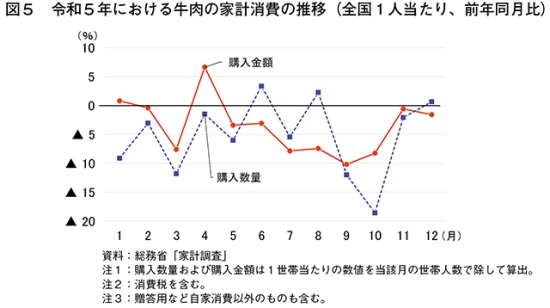

牛肉の消費構成は、家計消費が減少する一方、外食・中食(注3)への仕向け量が拡大する傾向にあり、近年は、外食・中食での消費が全体の消費量の約6割、家計消費が約3割、加工仕向けが1割弱で推移している。

牛肉の令和5年の家計消費(全国1人当たり)を見ると、購入金額は、1月および4月を除き、前年を下回って推移した(図5)。購入数量は、6月、8月および12月を除き、前年を下回って推移した。

スーパー白書によると、8月は国産牛肉価格が落ち着き、お盆時期の焼肉需要、週末の高単価商品が好調であり、12月も年末商戦でのしゃぶしゃぶ、すき焼き用のブランド牛、和牛肉の売り上げは好調であった。しかしながら、その他の時期は、バーベキューや焼肉用の需要が見られる時期もあったものの、1年を通してみれば、国産品、輸入品いずれも相場が高かったため、動きが鈍く、牛肉から豚肉、鶏肉へ需要がシフトする傾向が続いていた。前年と比較すると、購入単価は上昇したものの、購入数量の減少が大きく、購入金額はマイナスとなる月が多かった。

(注3)店舗で購入して家に持ち帰り、食事をすること。また、その食品のこと。

豚肉:牛肉からの需要シフトの他、普段使い商品が好調

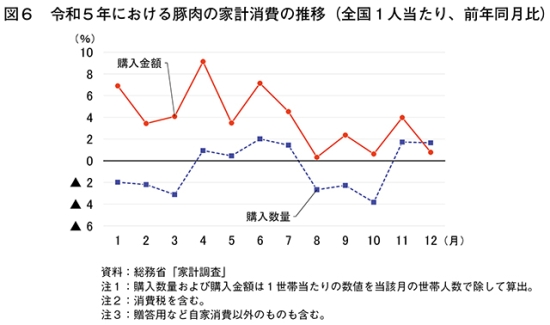

豚肉の消費構成は、最大の仕向け先である家計消費が全体の消費量の約6割を占めている他、外食・中食および加工仕向けがそれぞれ2割ずつとなっている。

豚肉の令和5年の家計消費(全国1人当たり)を見ると、購入金額は、1年を通して前年を上回った(図6)。購入数量は、年の半分は前年を上回った。

スーパー白書によると、精肉全般の相場高により買上点数の減少が続く状況の中、1月は国産品価格の高騰により輸入品の動きが好調であったが、2月は輸入品の価格高騰により国産品に需要がシフトした。4月以降は買上点数に回復傾向が見られた他、輸入品の動きも良かった。また、牛肉からの需要のシフトがあった他、細切れやひき肉など普段使いの商品を中心に動きが好調な月が多く、前年と比較すると、牛肉と同様に購入数量は減少したものの、単価の上昇幅が大きかったことから、購入金額は増加した。

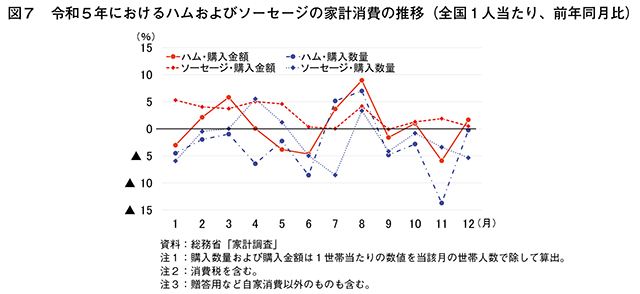

ハム・ソーセージ:値上げの影響などにより購入数量は伸び悩む

ハムおよびソーセージの令和5年の家計消費(全国1人当たり)を見ると、ハムの購入金額は、年の半分以上が前年を上回って推移した一方、購入数量は7、8月を除き前年を下回った(図7)。ソーセージは、購入金額が9月を除き前年を上回って推移した一方、購入数量が前年を上回ったのは3〜5月および8月の4カ月のみであった。

スーパー白書によると、ハムなどの加工肉は、値上げの影響でおおむね年間を通じて購入数量は伸び悩む結果となった。

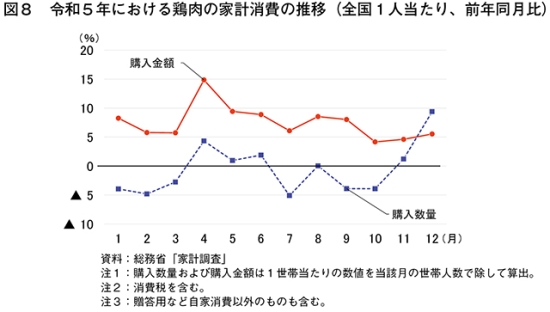

鶏肉:購入数量の減少幅は小さく、購入金額は堅調に推移

鶏肉の消費構成は、最大の仕向け先である外食・中食での消費が全体の消費量の約5割、家計消費および加工仕向けが約5割となっている。

鶏肉の令和5年の家計消費(全国1人当たり)を見ると、購入金額は1年を通して前年を上回り、購入数量は年の半分が前年を上回って推移した(図8)。

スーパー白書によると、年初は鳥インフルエンザの影響による価格の高騰や品薄があったものの、おおむね年間を通して値頃なムネ肉を中心に好調に推移し、購入数量の減少幅は小さかったため、購入金額は堅調に推移した。

(畜産振興部 大西 未来)