ホーム > 畜産 > 畜産の情報 > 米国農畜産業の展望〜2024年農業需給観測会議から〜

海外情報 米国 畜産の情報 2024年5月号

米国農畜産業の展望〜2024年農業需給観測会議から〜

調査情報部 小林 大祐、 畜産経営対策部 鈴木 雄也

【要約】

米国農務省は2月15、16日、「未来を拓 く」と題し、通算100回目となる農業需給観測会議を開催した。この会議では、2024年における農畜産物の需給見通しや、米国農業が直面する課題、これに対する支援策などについて報告が行われた。24年の需給見通しは以下の通り。

肉用牛・牛肉 :

総飼養頭数は引き続き減少傾向にある。その結果、肥育牛価格は高騰が続き、牛肉生産量は前年比2.9%減、輸出量は同8.3%減となる見通しである。

総飼養頭数は引き続き減少傾向にある。その結果、肥育牛価格は高騰が続き、牛肉生産量は前年比2.9%減、輸出量は同8.3%減となる見通しである。

養 豚・豚 肉 :

総飼養頭数は減少傾向にあるが、一腹当たりの産子数の増加から豚肉生産量は前年比で2.1%増、堅調な海外需要から輸出量は同3.8%増となる見通しである。

総飼養頭数は減少傾向にあるが、一腹当たりの産子数の増加から豚肉生産量は前年比で2.1%増、堅調な海外需要から輸出量は同3.8%増となる見通しである。

肉用鶏・鶏肉 :

生体重量の増加により鶏肉生産量は前年比で0.4%増、鶏肉輸出量は旺盛な国内需要やブラジルとの競合から同0.3%減となる見通しである。

生体重量の増加により鶏肉生産量は前年比で0.4%増、鶏肉輸出量は旺盛な国内需要やブラジルとの競合から同0.3%減となる見通しである。

採卵鶏・鶏卵 :

1羽当たり産卵数の増加が見込まれるが、産卵鶏の置き換えから鶏卵生産量は前年比2.0%増、海外需要の減少から輸出量は同3.8%減となる見通しである。

1羽当たり産卵数の増加が見込まれるが、産卵鶏の置き換えから鶏卵生産量は前年比2.0%増、海外需要の減少から輸出量は同3.8%減となる見通しである。

酪 農・乳 業 :

乳用経産牛頭数はわずかに減少するも、1頭当たり乳量の増加から生乳生産量は前年並み、乳製品輸出量は競合国の生産減から前年を上回る見通しである。

乳用経産牛頭数はわずかに減少するも、1頭当たり乳量の増加から生乳生産量は前年並み、乳製品輸出量は競合国の生産減から前年を上回る見通しである。

1 はじめに

米国農務省(USDA)は2月15、16日の2日間にわたり、今後の米国農業の動向を公表する「2024年農業需給観測会議」(以下「アウトルック」という)を開催した(写真1、2)。本フォーラムは今後の米国農業の動向を見通すものとして毎年開催されており、今回は通算100回目の開催となった。会議は対面・オンラインで行われ、同国の農業関係者や政府関係者を中心に対面で1800人、オンラインで4000人を超える参加者が集まり、30に及ぶセッションを通じて100人以上の登壇者から講演が行われた。

本年のアウトルックでは、100周年であることを記念した展示などが見受けられたほか、輸出拡大や気候変動対策など、注目度の高いテーマについて幅広く講演が行われた。本稿では、USDAのマイヤー首席エコノミスト、ヴィルサック農務長官、タイ通商代表による基調講演の概要を踏まえつつ、米国畜産物の需給見通しを中心に報告する。

なお、単位の換算には、1ポンド=0.4536キログラム、1エーカー=0.4047ヘクタールを使用した。本稿中の為替レートは、1米ドル=152.41円(三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」の2024年3月末TTS相場)を使用した。

2 基調講演などの概要

(1)マイヤー首席エコノミストによる講演

マイヤー首席エコノミストは冒頭、「2023年のサプライズは二つある。一つはトウモロコシ農家や小麦農家が市場に反応して作付けを柔軟に変更したこと、もう一つは干ばつなどの厳しい状況に関わらず、トウモロコシが過去最高の収量を上げたこと」と述べ、米国農家の柔軟性と回復力を賞賛した(写真3)。また、24年の主要農産物の作付面積について、トウモロコシは9100万エーカー(3683万ヘクタール、前年比3.8%減)、大豆は8750万エーカー(3541万ヘクタール、同4.7%増)、小麦はロシアの輸出拡大やウクライナによる黒海輸出ルートの回復から4700万エーカー(1902万ヘクタール、同5.2%減)とそれぞれ予測した。全体的な見通しとして、南米との競合などにより穀物価格の下落が見込まれるものの、肥料価格や金利を除いて生産コストは高止まりしており、収益が厳しい中で輸出競争力の強化や国内需要の確保が重要とした。

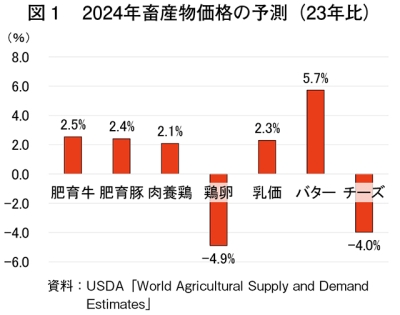

畜産物については、長引く干ばつから牛群の縮小局面が続いているとし、「この春に繁殖雌牛を飼うとしても、ステーキは26年後半から27年まで食べられない」と述べた。また、豚肉生産量については1頭当たり産子数の増加が母豚の減少を相殺してわずかに増え、酪農は1頭当たり乳量の伸びが鈍化し、生乳生産量はわずかに増える中、旺盛な国内需要が乳製品価格を下支えすると予測した。こうした状況を踏まえ、24年の畜産物価格は、23年に高病原性鳥インフルエンザ(HPAI)の影響により高騰した鶏卵を除いて、おおむね前年比で上昇すると予測した(図1)。

(2)ヴィルサック農務長官による講演

冒頭、一部の参加者から「政府は鶏肉企業救済のため、数十億米ドルを無駄にした」との抗議があり、講演は数分間中断された(写真4)。その後、ヴィルサック農務長官は地域社会における農業の重要性や、中小規模農家の収益性向上といった観点から講演を行った(注1)。同長官は、米国農業の生産性向上は農業従事者の努力と技術革新のたまものとした上で「われわれはその代償を忘れていないだろうか」と聴衆に問いかけた。そして、最新の農業センサスから「米国では1981年以降、53万の農場が失われた」と紹介し、農場が失われれば生産者の生活や取引先の雇用も失われ、地域の教育・医療サービスの提供にも影響を与えるとして、地域社会における農業の重要性を訴えた(写真5)。

また、「農産物(コモディティ)の利幅は小さく、大規模化は避けられないのかもしれない」としつつも、米国の農業収入の89%は全農家の7%の大規模農家(注2)から産出される一方、88%の農家が農外収入を得て生計を立てている実態に触れ、中小規模農家が農外収入に依存しないための方策を説いた。具体的には、複数の農業収入源を確保し、収益の多様化を目指すことが必要と述べ、輸出市場の拡大や気候変動対策への取り組み、再生可能エネルギーの利用拡大といったUSDAの支援策を紹介した(表1)。同長官は「こうした支援策はすべて、米国の農家および地域社会の維持につながる」とし、「政府は農業法やインフレ削減法(IRA)、その他あらゆる手段を通じて、すべての農家を支援できる方法を考える」と締めくくった。

(注1)海外情報「2024年農業アウトルック・フォーラムにおけるヴィルサック農務長官の講演(米国)」(https://www.alic.go.jp/chosa-c/joho01_003717.html)も併せてご参照ください。

(注2)農業収入が50万米ドル(7620万5000円)以上の農家。戸数の割合などは、USDAが2月13日に公表した2022年米国農業センサスによるもの。

(3)タイ通商代表の講演および輸出に関するディスカッション

タイ通商代表は、農畜産物の輸出促進について講演を行った(写真6)。同氏は、これまでバイデン政権が取り組んできた貿易政策の成果として、2023年1月の日米貿易協定改正議定書発効に伴う牛肉輸出の条件緩和や、インド向け一部製品の関税撤廃などを紹介した。また、米国・メキシコ・カナダ協定(USMCA)に関する課題として、メキシコ政府による遺伝子組み換えトウモロコシの使用制限規制について協議が継続中であることや、カナダ政府の乳製品輸入に関する関税割当制度の運用について、23年11月に米国側の主張が却下されたことなどについても言及し、米国が貿易協定の恩恵を享受できるよう、あらゆる手段を用いることも躊躇 しないとした(注3)。

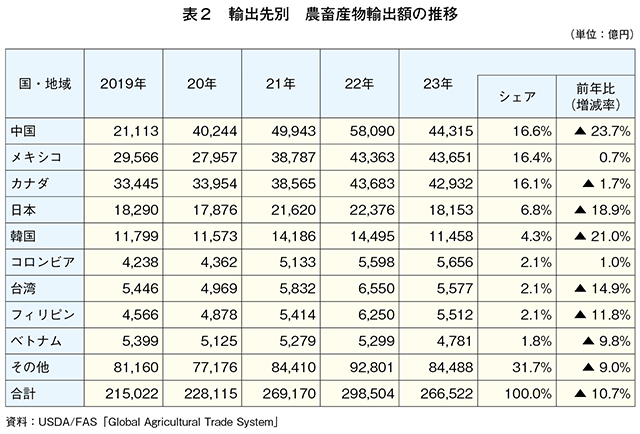

続くディスカッションでは、ヴィルサック農務長官と、フィリピン、ベトナムの特命全権大使らにより農畜産物の貿易見通しについて議論が行われた(写真7)。22年5月、バイデン政権は「インド太平洋経済枠組み(IPEF)」(注4)を発足させた。この参加国のうち、フィリピン、ベトナムは23年の米国の農畜産物輸出額においてそれぞれ第8位と第9位であり(表2)、米ドル高や需要低迷から前年比で減少しているものの、人口増や所得向上から今後の輸出拡大が見込まれる地域となっている。ヴィルサック農務長官は、輸出拡大を目的とした地域農業振興プログラム(RAPP)の第一弾として、アジア、アフリカ、中南米などの優先地域向けに3億米ドル(457億円)が措置され、その反響は圧倒的と語った。カールソン駐フィリピン大使は、同国向け輸出は大豆かす、小麦、乳製品などが中心であるが、米国はフィリピンへの輸出国として第1位であり、今後もインフラ整備支援や通関手続きの改正などを通じて輸出拡大を図るとした。一方、ナッパー駐ベトナム大使は、米国はベトナムへの輸出国として中国に次ぐ第2位であり、小麦、綿花、乳製品などを輸出しているが、中産階級の増加に伴い、今後は食肉や乳製品に加えて、ナッツ、果物、ワインといった嗜好 品についても、需要増が見込まれるとした。

(注3)海外情報「2024年農業アウトルック・フォーラムにおけるタイ通商代表の講演(米国)」(https://www.alic.go.jp/chosa-c/joho01_003718.html)も併せてご参照ください。

(注4)インド太平洋地域における経済面での協力について議論するための枠組み。豪州、ブルネイ、フィジー、インド、インドネシア、日本、マレーシア、ニュージーランド、フィリピン、韓国、シンガポール、タイ、米国およびベトナムの合計14カ国が参加。

コラム1 USDA農場ツアー 〜メリーランド州における多角化の取り組み〜

USDAはアウトルック開催に先立つ2月14日、メリーランド州内の農場や研究機関を巡るツアーを開催し、USDA職員や業界関係者など約50人が参加した(コラム1―写真)。同州はワシントンDCの北に位置しており、畜産や野菜、タバコなどの農業生産が盛んであるが、農家戸数は減少傾向にある。ツアーでは、防疫上の理由から畜産農場内への立ち入りは行われなかったが、野菜や飼料生産による収益多様化の取り組みについて、生産者から説明が行われた。

約2000頭を飼養する養豚農家では、何世代も前からばれいしょやトマト、スイカなど60種類以上の野菜を生産しており、野菜生産が収入の約4分の1を占めている。所得層の高いワシントンDCのファーマーズ・マーケット7カ所で直接販売することで、比較的高い収益を確保できているという。「自身が価格決定権を持つことが重要」と語り、将来的には農場内で店を出したいとした。

一方、乳牛200頭を飼養する酪農家では、近年の収益性悪化や経営者の高齢化から、小麦や大麦、飼料用トウモロコシや大豆の生産を開始し、ここから収入の約半分を得るようになった。「収益の多様化はリスク管理にもつながる」と説明し、「中西部のような大規模生産は難しくとも、やってみることはできる」と語った。

また、次期農業法についてこれら生産者から「商品価格が下落する中、農作物保険(FCIP)の動向に注目している」との意見があった。USDA職員は「市場の自律性を確保しつつ、土地保全休耕プログラム(CRP)や価格損失補償(PLC)、その他さまざまな政策を通じて今後も支援を続けていく」と述べた。

3 2024年農畜産物の需給見通し

(1)肉用牛・牛肉の需給見通し

ア 飼養頭数は引き続き減少

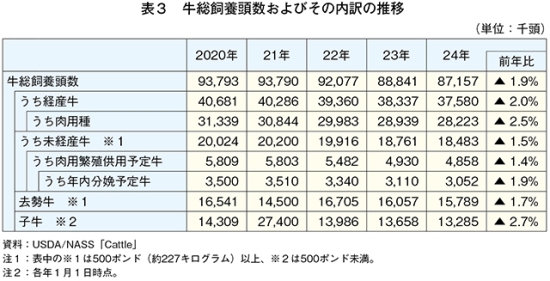

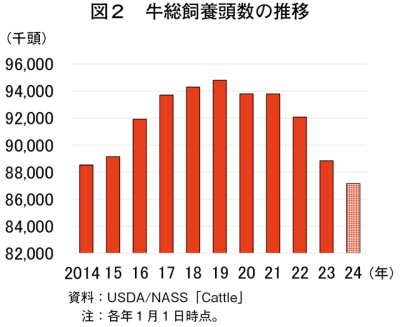

2024年1月1日時点の牛総飼養頭数は、乳用種を含めて8716万頭(前年比1.9%減)とわずかに減少した(表3、図2)。内訳を見ると、経産牛は3758万頭(同2.0%減)で、うち肉用種は2822万頭(同2.5%減)と減少している。

さらに、23年の子牛出生頭数についても3359万頭(同2.5%減)と減少した。肉用繁殖用未経産牛頭数も486万頭(同1.4%減)、そのうち24年内分娩予定頭数も305万頭(同1.9%減)と減少しているため、24年の牛総飼養頭数は5年連続での減少見通しである。アウトルックに参加した業界関係者からも、「キャトルサイクルの縮小期が延びており、牛群の再構築は早くとも25年からになるだろう」との声が聞かれた。

同時点のフィードロット飼養頭数は1442万頭(同1.6%増)、フィードロット外の飼養頭数も2422万頭(同4.2%減)と減少した。24年の生体牛輸入頭数は205万頭(同3.5%増)と前年比増が見込まれるが、主要な生体牛輸入先であるメキシコとカナダ両国の国内需給がひっ迫していることから、輸入頭数は制限されるとみられている。

イ 牛肉生産量はやや減少

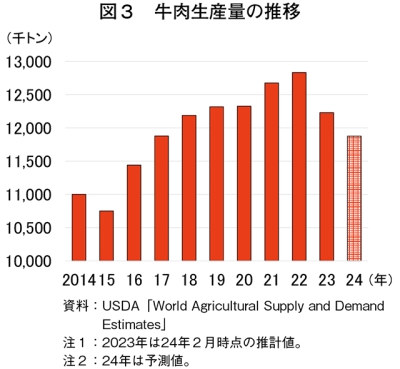

2023年の牛肉生産量は、と畜頭数の減少(前年比4.3%減)に加え、平均枝肉重量もわずかに減少(同0.4%減)したことから、1223万トン(同4.7%減)とやや減少した(図3)。24年は、牛群縮小の影響などにより1187万7000トン(同2.9%減)と引き続き減少する見通しである。

ウ 肥育牛価格、4年連続で上昇

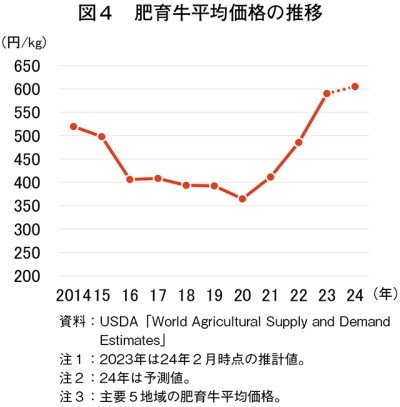

2023年の主要5地域の肥育牛平均価格は、頭数の減少から1キログラム当たり3.87米ドル(円換算590円、前年比21.6%高)と大幅に上昇した(図4)。また、24年はさらに肥育牛飼養頭数の減少が予測されることから、肥育牛平均価格は同3.96米ドル(同604円、同2.5%高)と、23年の記録的価格を上回る見通しである。

エ 牛肉輸出量は引き続き減少

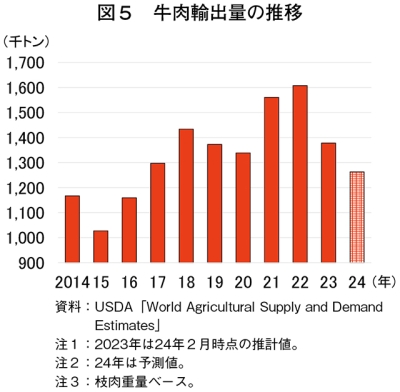

2023年の牛肉輸出量は137万8000トン(前年比14.3%減)とかなり大きく減少した(図5)。主要輸出先のうち、メキシコや香港向けの輸出量は増加したものの、日本、韓国、カナダ、台湾、中国向けの減少が全体の輸出量を押し下げた。米国産牛肉価格の高騰や、アジア向けなどで競合する豪州からの輸出量の増加に加え、複数の主要輸出先の景気低迷が影響したとみられる。

24年は126万3000トン(同8.3%減)とさらにかなりの程度減少する見通しである。米国内の牛肉需給のひっ迫やそれに伴う価格上昇による米国産牛肉の価格競争力の低下に加え、豪州やブラジルからの牛肉輸出量の増加が見込まれることなどが要因とみられる。

オ 牛肉輸入量はかなりの程度増加

2023年の牛肉輸入量は169万1000トン(前年比9.9%増)とかなりの程度増加した(図6)。ブラジル産牛肉の輸入が低関税枠の早期消化の影響を受けて減少したものの、豪州産やカナダ産牛肉の輸入量が増加したことから、全体として増加した。

24年は国内生産量が減少する中、187万1000トン(同10.7%増)とかなりの程度増加の見通しである。ブラジルは低関税枠の制約を受けるものの、米国の加工用牛肉需要が堅調なことや、豪州の牛肉生産量の増加などにより、豪州産牛肉の輸入量の増加が見込まれている。

(2)養豚・豚肉の需給見通し

ア 飼養頭数、わずかに増加

2023年12月1日時点の豚総飼養頭数は、7497万頭(前年比0.02%増)となった(図7)。母豚の頭数は減少したものの、一腹当たり平均産子数が増加したことにより総飼養頭数は前年並みとなった。24年は、上半期の分娩予定母豚が同1.5%減と見込まれており、一腹当たり平均産子数の増加を相殺するとみられる。

イ 豚肉生産量は2年連続で増加

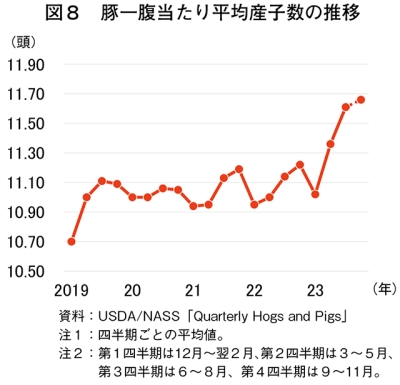

2023年の一腹当たり平均産子数を見ると、第1四半期に減少したものの、それ以降は増加し、24年もこの傾向が続くとみられる(図8)。24年の豚肉生産量は、と畜頭数と枝肉重量の増加により1264万6000トン(前年比2.1%増)と増加の見通しである(図9)。

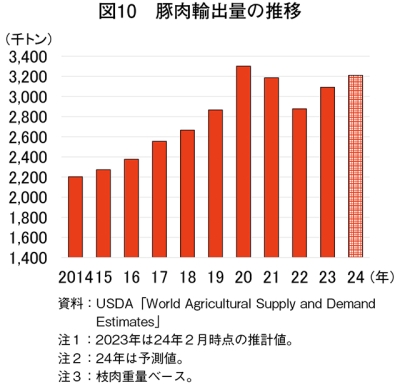

ウ 豚肉輸出量、やや増加

2023年の豚肉輸出量は、309万3000トン(前年比7.5%増)とかなりの程度増加した(図10)。主要輸出先であるメキシコ向け(同9.8%増)やカナダ向け(同8.3%増)輸出量の増加が要因とみられる。24年は、ブラジルとの競合が懸念されるものの、米国の豚肉生産量の増加に加え、欧州の生産量低下が見込まれることから、321万トン(同3.8%増)とやや増加の見通しである。

エ 豚肉輸入量、やや増加

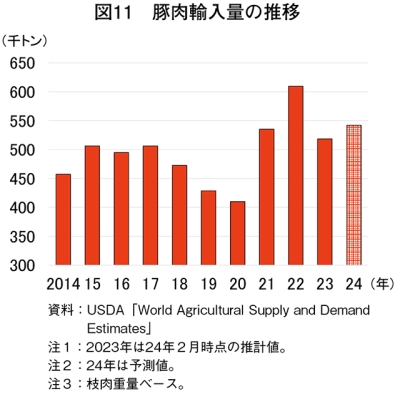

2023年の豚肉輸入量は、米国内の豚肉生産量の増加により52万トン(前年比15.0%減)と前年からかなり大きく減少した(図11)。一方、24年は、堅調な豚肉需要からやや増加(同4.5%増)の見通しである。

オ 肥育豚価格はわずかに上昇

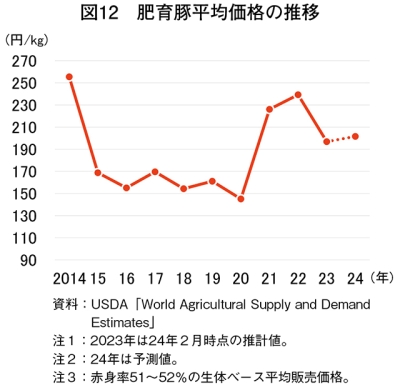

2023年の肥育豚平均価格は、国内需給の緩和により1キログラム当たり1.29米ドル(円換算197円、同17.7%安)と大幅に下落した(図12)。一方、24年は、国内生産量が増加する中で国内外需要の拡大が価格を下支えすることで、同1.32米ドル(同201円、同2.4%高)と見込まれている。

注目されるカリフォルニア州法第12号(注5)の影響に関し、アウトルックで講演が行われた。講演者は「州法の適用範囲は今のところ精肉などのカット肉のみを対象としているが、それでも生産の約半分を占め、生産コストの上昇に伴い、州内の豚肉小売価格を7〜10%押し上げる可能性がある」との予測を示した。

(注5)カリフォルニア州において、飼養基準を満たさない母豚に由来する豚肉の販売を禁止する規制。2023年12月31日に、と畜済の在庫に対する猶予期間が終了し、全面的に販売禁止となった。同州は米国の豚肉消費の約14%を占め、他州の豚肉も流通するため影響が大きいとされる。海外情報「母豚の飼養基準と販売を規制する州法の動向(その1:カリフォルニア州)(米国)」(https://www.alic.go.jp/chosa-c/joho01_003572.html)も併せてご参照ください。

(3)肉用鶏・鶏肉の需給見通し

ア 鶏肉生産量、わずかに増加

2023年の鶏肉生産量は、肉用種鶏卵の孵化 率が低調であったものの、生体重量の増加から2103万9000トン(前年比0.4%増)とわずかに増加した(図13)。24年は好調な鶏肉需要が価格を下支えするとともに、飼料コストの上昇が緩やかになると見込まれることで、鶏肉生産量は2121万7000トン(同0.8%増)とわずかに増加の見通しである。

イ 鶏肉輸出量、わずかに減少

2023年の鶏肉輸出量は、329万5000トン(同0.3%減)と前年並みとなった(図14)。24年は国内生産量が増加するものの、鶏肉輸出量は327万3000トン(同0.7%減)とわずかに減少する見通しである。旺盛な国内需要に加え、価格上昇に伴う輸出競争力の低下や、最大のブロイラー肉輸出国であるブラジルの生産量の増加などが要因とされる。

ウ 丸どり卸売価格は上昇

2023年の丸どり卸売価格は、需給の緩和により1キログラム当たり2.74米ドル(円換算418円、前年比11.5%安)とかなり大きく下落した(図15)。24年は国内供給量がやや増加するものの、牛肉生産量の減少に伴う価格の高騰から鶏肉需要の増加が見込まれるとして、同2.80米ドル(同427円、同2.1%高)とわずかに上昇する見通しである。

(4)採卵鶏・鶏卵の需給見通し

ア 鶏卵生産量は増加

2023年の総鶏卵生産量は、同年11〜12月に発生したHPAIの影響などにより、91億3000万ダース(前年比0.01%増)と前年並みで推移した(図16)。24年は1羽当たり産卵数の増加が見込まれるものの、産卵鶏の置き換えが進むことから93億1000万ダース(同2.0%増)とわずかな増加にとどまる見通しである。

イ 鶏卵価格は下落

2023年の食用鶏卵の価格は、第1四半期はHPAIに伴う供給不足により1ダース当たりの鶏卵卸売価格が3.2米ドル(488円)と前年同期比で高騰したものの、第2、第3四半期には1.4米ドル(213円)、第4四半期には1.8米ドル(274円)と比較的堅調に推移した。24年は国内生産量が小幅な伸びにとどまり、需要も比較的旺盛であることから、第2四半期以降については前年並みの価格見通しである。

ウ 鶏卵・鶏卵製品輸出量は減少

2023年の鶏卵・鶏卵製品輸出量は、22年の非常に落ち込んだ水準から殻付き換算で2億5000万ダース(前年比10.6%増)とかなりの程度増加した(図18)。24年は、国内生産量の増加と価格の低下にもかかわらず、輸出需要の低迷により2億4100万ダース(同3.8%減)と減少の見通しである。

(5)酪農・乳業の需給見通し

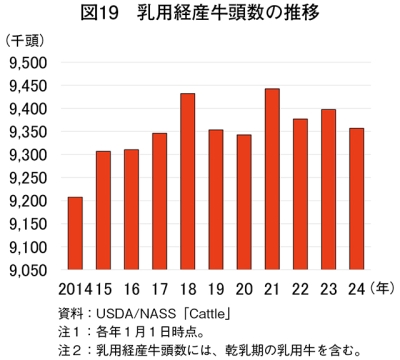

ア 乳用経産牛頭数は減少

2024年1月1日時点の乳用経産牛飼養頭数は、935万7000頭(前年比0.4%減)とわずかに減少した(図19)。これは、23年の酪農マージンの低迷や、肉牛価格の高騰に伴う乳用経産牛の出荷増が要因とみられる。24年の年平均経産牛頭数は23年を下回ると想定されるが、年初の水準を維持し、わずかな減少にとどまる見通しである。

イ 生乳生産量、わずかに増加

2023年の経産牛頭数は減少したものの、1頭当たり年間乳量は1万939キログラム(前年比0.1%増)になったことから(図20)、生乳生産量は1億267万トン(同0.04%減)と前年並みで推移した(図21)。24年についても1頭当たり乳量の増加(同1.2%増)が見込まれることから、生乳生産量は1億351万トン(同0.8%増)とわずかに増加する見通しである。

ウ 乳価はわずかに上昇

2023年の全米平均総合乳価は、生乳生産量の増加や軟調な乳製品需要から需給が緩和したことで、1キログラム当たり0.45米ドル(円換算69円、前年比19.9%安)と前年を大幅に下回った(図22)。24年は生乳生産量の増加が見込まれるものの、国内外の旺盛な乳製品需要が価格を下支えし、同0.46米ドル(同70円、同2.3%高)と前年をわずかに上回る見通しである。

エ 乳製品輸出量は増加

2023年の乳製品輸出量は、主要輸出先の需要減などにより乳脂肪分ベースで480万4000トン(前年比20.7%減)、無脂乳固形分ベースで2265万1000トン(同5.6%減)といずれも減少した(図23)。

24年は、生乳生産量の増加が見込まれることに加え、EUやニュージーランドなどの輸出競合国の乳製品需給がひっ迫していることなどから、バター、チーズ、乳糖、脱脂粉乳など輸出量の増加が見込まれる。乳脂肪分ベースの輸出量は530万トン(同10.5%増)、無脂乳固形分ベースでは2354万トン(同3.9%増)と増加する見通しである。

コラム2 飼料添加物としての海藻利用とGHG削減 〜米国の取り組み状況〜

米国の畜産業におけるメタンなどの温室効果ガス(GHG)排出量は、国内排出量全体の約11%を占めるとされ、バイデン政権が2050年までにGHG排出量ネットゼロとの目標を掲げる中で、削減への関心が高まっている。肉牛・酪農業界ではその一つとして、紅藻の一種であるアスパラゴプシスなどの海藻を飼料に添加し、牛のげっぷによるメタン排出量を削減しようとする研究が行われている。海藻の飼料添加に関する取り組みは豪州が先進的とされるが(注)、米国でもカリフォルニア沖などの海藻を利用した研究が進められている。今回、アウトルック会場では同研究に関するパネル展示が行われており、この内容を紹介する(コラム2―写真)。

USDA担当者によると、飼料添加物の輸入はコスト高になることから、自国産の海藻を利用した研究が行われているとされる。ただし、米国産の昆布やアスパラゴプシスを飼料添加物として給与した場合のGHG削減率は、平均約20〜50%となり、豪州産の約80%に劣る結果になっている。この対応として、例えば食いつきのよい海藻の種類や添加方法について研究し、給与量を増やすことで効果を高める研究が行われている。ただし、その場合の課題として、給与量分のコスト増が挙げられる。

今後の課題としては、栄養評価を含む実証研究の蓄積に加え、養殖施設建設による量産化、大規模生産によるコスト削減などがある。また「南部や中西部など海産物になじみのない地域の生産者に、飼料添加物としての海藻が受け入れられるか」といった懸念があるとされ、実用化には時間を要すると見込まれている。

(注)『畜産の情報』2023年3月号「豪州およびニュージーランドの畜産業界における持続可能性 〜気候変動対策を中心に〜」(https://www.alic.go.jp/joho-c/joho05_002629.html)をご参照ください。

コラム3 ノースカロライナ州の米国産Wagyu生産・販売の取り組み

ノースカロライナ州でWagyuを生産するワイルダーズ・ワギュウ社は、2019年12月、建設不動産業を営むリバー・ワイルド社により設立された、米国産Wagyuの生産・販売を行う企業である。当初は子牛40頭、牧場20エーカー(8ヘクタール)の小規模な生産から始まったものの、24年には飼養頭数約1000頭、牧場1400エーカー(567ヘクタール)まで拡大した。

同社の特徴は、米国産母牛を用いた戻し交配によりフルブラッド(純血統)のWagyuを生産している点である(コラム3−写真1)。米国産Wagyuには規格がないため、アンガス牛などとの交雑種がWagyuとして販売される場合もある。同社では、食に対してこだわりを持つ顧客層を主なターゲットとし、付加価値の高い牛肉を生産することで他の牛肉との差別化を図っている。

生産担当のニューボールド氏は「グラスフェッドやオーガニックといった認証について消費者の関心が高まる中でも、生産過程に誇りを持って説明することが重要である」と語った。例えば、離乳までは母牛と放牧し、子牛は母牛のもとで育つが、肥育段階では濃厚飼料も給餌してきめ細かな脂肪交雑を生み出していることや、必要に応じて最小限の抗生物質を投与するためオーガニックではないことも丁寧に伝えるという。また、23年12月には牧場内に販売店を開設し、週2日の販売ながらも、地元消費者との交流の場にしたいと話した(コラム3−写真2)。一方で、米国産Wagyuには規格がないことから、豪州産Wagyuや交雑種との競合が課題との意見も聞かれた。

同社では、在庫管理の観点から個別に真空パックされた冷凍品のみを扱っている(コラム3−写真3)。ヒレやロースが人気であるが、デンバーステーキ(肩ロース)などの部位も販売し、一定の支持を得ているという。中でも売れ筋は複数部位をセット販売する「バンドル」であり、朝食セットやスーパーボウルセットのように季節やイベント、シーンに合わせたさまざまな商品構成を展開することで、消費者の購買意欲を高めている。販売担当のランツ氏はバンドルの利点として、「新たな部位のプロモーションを行えるほか、すべての部位を無駄なく販売でき、在庫調整がしやすいといったメリットがある」と説明した。

同牧場で飼育されたWagyuは、ノースカロライナ州またはカンザス州の食肉処理施設でと畜・加工された後、卸売業者を介さず、インターネットを通じた販売(EC)を主体に全米に直販される(コラム3−写真4)。ECにより流通コストを抑えられるほか、消費者の意見をくみ取りやすいといった利点があるという。今後の見込みについて同社は「地元企業や消費者とのつながりを大切にしながら、高品質、高付加価値な牛肉を販売し、人員や資金繰りに見合った規模拡大を図っていきたい」と、将来への期待を語った。

4 おわりに

今回のアウトルックでは、気候変動対策や地域経済の活性化、インド太平洋地域における貿易の強化など、バイデン政権の方針に沿った施策の推進が改めて確認された。一方で、2024年の農業生産は収益性でやや厳しい見通しが示されたほか、2018年農業法は23年9月末の失効後、1年間の延長措置が行われた。同法は、3月現在も審議は継続しており、成立にはいまだ時間を要するとみられている。また、トランプ前大統領が共和党の候補者に選出される中で、政策方針を左右する24年11月の大統領選挙後の動向も不透明感が漂う。農業法は党派色の影響が比較的少ないとされるものの、大統領選挙後の動向次第では、輸出政策や気候変動対策などが大きく方針転換する可能性もある。

このような中、生産現場では、付加価値の向上や収益の多様化を通じて厳しい現状を乗り越えようとする取り組みを確認することができた。また、政府の支援策について積極的な姿勢が示されたほか、畜産・酪農分野では育種改良などを通じて生産量の増加が続くと見込まれるなど、前向きな見通しも感じられた。今後、米国政府や業界でどのような議論が行われ、農畜産業を取り巻く不確実性に立ち向かっていくのか、その動向が注目される。

謝辞

本記事の執筆に当たり、Wilders Wagyuの皆様方に快く調査に応じていただいた。ここに深く感謝の意を申し上げる。