�z�[�� > �{�Y > �{�Y�̏�� > ���B�̔_�{�Y���������ʂ��`2024�N���B�_�Ǝ����ϑ���c�ƎY�n�ł̎��g�݁`

�C�O���@���B�@�{�Y�̏��@2024�N5����

���B�̔_�{�Y���������ʂ��`2024�N���B�_�Ǝ����ϑ���c�ƎY�n�ł̎��g�݁`

������@���R�@�@�K�A�{�Y�U�����@�c���@���F�A���_���ƕ��@�R���@�А^

�y�v��z

�@���B�_�Ǝ����o�ωȊw�ǂ́A�u�������`���F�@��A���X�N�A���W���G���X�i���x ���A�́j�v�Ƒ肵�A2024�N���B�_�Ǝ����ϑ���c����s�̃L�����x���ɂĊJ�Â����B���̉�c�ł́A�_�{�Y���̒����I�Ȏ������ʂ��̂ق��A���B�_�Ƃ����ʂ��邳�܂��܂ȉۑ肪���ꂽ�B���̒��ŁA���B�_�Ƃɂ�����D��ۑ�Ƃ��āA�_�ƘJ���҂̑�����_��̎����\���̌����ڕW�Ƃ�������̕K�v���Ȃǂ��i����ꂽ�B

1�@�͂��߂�

�@���B�_�Ǝ����o�ωȊw�ǁiABARES�j�́A2024�N3��5���A6����2���Ԃɂ킽�荋�B�̔_�{�Y�Ƃ��߂��������29�N�܂ł̓W�]�����ʂ��u2024�N���B�_�Ǝ����ϑ���c�v�i�ȉ��u�A�E�g���b�N�v�Ƃ����j���̎�s�L�����x���ŊJ�Â����i�ʐ^1�j�B�ΖʂƃI�����C���̃n�C�u���b�h�J�ÂƂȂ�������́A���B�����̔_�ƊW�҂�{�W�҂𒆐S�ɑΖʂ�300�l�A�I�����C����200�l�̎Q���҂��W�܂�A12�̃Z�b�V������ʂ���60�l����u�����s��ꂽ�B

�@����̃A�E�g���b�N�ł́A��N�Ɠ�������v�_�{�Y���̎������ʂ��̂ق��A�_�Ƃ̃��W���G���X�i���x���A�́j�A�����A�C�m�x�[�V�����A����҂̊S�ȂǁA�����̘b��ɂ��ču�����s��ꂽ���A���̑����͋C��ϓ���ɍ����������̂ł������B�c�_�̎�|�́A�i1�j�_�ƃZ�N�^�[�̉������ʃK�X�i�ȉ��uGHG�v�Ƃ����j�r�o�ʍ팸�ɂ͌����J���ւ̓������L���i2�jGHG�r�o�ʂɊւ��鐳�m�ȃf�[�^�̎擾�ƊW�҂ւ̋��L���K�v�i3�j�q�ϓI�ȃf�[�^�Ɋ�Â����ێs��Ⓤ���ƁA����҂ɑ����B�_�Ƃ̗D�ʐ����A�s�[�����A���B�_�Ƃ̒n�ʂ����߂�\�Ƃ��������̂ł���A����i�K�ł̋�̍�ɐG���c�_�͏��Ȃ������B���̂��ߎQ���҂���́A�_�ƃZ�N�^�[�̐��Y������v�����ێ�����GHG�r�o�ʂ��팸�ł�����@��AGHG�r�o�팸�̎��g�݂��̂��̂̕K�v���ɂ��ċ^���悷�鐺�������������ꂽ�B�܂��A�ۑ�Ƃ����J���͂̊m�ۂɂ��ẮA�����E��������ւ̔_�Ƌ���̐��i��_�Ƃ̃L�����A�p�X�̋��L�A���u�n�ł̃g���[�j���O�ɑ���A�N�Z�X�m�ۂɂ��X�L���A�b�v�ȂǁA���B�����̏�O���ɒu�������E�����I�Ȏ��g�݂̏Љ�ɂƂǂ܂����B

�@�{�e�ł́A�A�E�g���b�N�̒�����{�Y���̎������ʂ��Ȃǂɉ����A�J���͊m�ۂ����GHG�r�o�ʍ팸�Ɍ��������B�����̌���ł̎��g�݂����B

�@�Ȃ��A�{�e���̈ב֑���́A�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ς̈ב֑���v2024�N3����TTS�����1���h����100�D61�~���g�p�����B

2�@��u��

�@�A�E�g���b�N�J�Âɓ�����A�����{�����ŊJ�Â���Ă���ASEAN�i����A�W�A�����A���j�E���B���ʎ�]��c�ɏo�Ȓ��̍��B�A�M���{�̃}���[�E���b�g�_�ѐ��Y��b����A�����_�Ƃ����ʂ���l�̗D��ۑ�i�i�@�j�o�C�I�Z�L�����e�B�̋����i�A�j�_�ƘJ���҂̑����i�B�j�V���Ȗf�Ջ@��̊J��i�C�j�_��̎����\���̌���j�Ƃ��̑Ή�����������u�����I�����C���ōs��ꂽ�i�ʐ^2�j�B

�@���̒��œ���b����́A���B�̔_�ѐ��Y�Ƃ̐��Y�z��908�����h���i9��1354���~�j�K�́i2024/25�N�x�i7���`��6���j�j�Ɖߋ�3�Ԗڂ̍������ɂȂ�Ƃ��A�O�q��4�ۑ�Ɋւ���A���o�j�[�W�[�����̂���܂ł̐��ʂ⌻�݂̎��g�݊T�v�ɂ��āA�ȉ��̒ʂ�������������B

�i�@�j�o�C�I�Z�L�����e�B�̋���

�E�O���̕a�Q�����獋�B����邽�߁A10�����h���i1006���~�j�ȏ�̋K�͂ƂȂ�A�������̎����\�ȃo�C�I�Z�L�����e�B�������f���̎����Ɍ��������g�݂��s�����B

�E�{�����獋�B�_�ѐ��Y�ȁiDAFF�j�ƍ��B�A�M�Ȋw�Y�ƌ����@�\�iCSIRO�j�������Ŏ哱����u���B�o�C�I�Z�L�����e�B�G�}�v�iCAB�j�C�j�V�A�e�B�u���J�n����BCAB�C�j�V�A�e�B�u�́A���B�A�M���{�A�Y�ƊE�A�n��Љ�Ƃ̂Ȃ����n�o���A�o�C�I�Z�L�����e�B���Ɋւ��錤���J������ő���Ɋ��p���A�����Œ��ʂ���V���ȃo�C�I�Z�L�����e�B�̋��Ђ�X�N�ɑ�����H�I�ȉ��������邱�Ƃ�ړI�Ƃ��Ă���B

�i�A�j�_�ƘJ���҂̑���

�E�����m���B�J���͈ړ��v��iPALM�j�i��1�j��A���B�̐l�X���_�ƕ���ɏA�E����̂����シ�邽�߂̊w����̐E�ƌP�����w�Z�iTAFE�j�i��2�j�R�[�X�ւ̓�����ʂ��A�����l�ȏ�̘J���҂�_�ƊE�ɑ���o���B

�i�B�j�V���Ȗf�Ջ@��̊J��

�E�p���A�C���h�A����A�W�A�Ƃ������_�Y�����v���啝�ɑ������Ă���s��ɑ��Ėf�ՊW�̊g���}�����B���ɁA���B�ɂƂ��čő�̖f�Ց��荑�ł��钆���Ƃ̊W�����肳���邽�߂ɃA���o�j�[�W�[�������s���Ă������g�݂́A�_�ƃZ�N�^�[�ɂƂ��Ĕ��ɏd�v�ł���B

�i�C�j�_��̎����\���̌���

�E2024�N�̑傫�ȏœ_�́A�_�Ƃ̎����\�������߁A���B�̔_�ѐ��Y�����I���ׂ����Ɛ��E�Ɏ������Ƃł���A�����ɂ͂��̍�Ƃ��x���ł�����@������B���̈���A���W�E���L�����C��E�Y�f�f�[�^�����E�I�ɍō��i���ł��邱�Ƃ�ۏ��邱�Ƃł���B�����̔_�Ɛ��Y�A�s��A�Y�f����Ɋւ���M���ł���f�[�^�́A�ƊE�̌����Ȉӎv����ɖ𗧂��Ƃ͖����ł���B

�E23�N�AABARES�̋C��ϓ��Ɋւ���f�[�^�ƕ��͔\�͂��������邽�߂�3800���h���i38���~�j�ȏ�̗\�Z��[�u�����B���ɁA�V�����y�n���p�̂�����Ɍ��������g�݂ɒ��͂��Ă���B����ɂ͍�������э��ۓI�ȋC��֘A�����B�_�ƂƓy�n���p�ɋy�ڂ��e���̒n��K�͂ł̕��͂��܂܂�Ă���B�_�Ƃ������̃r�W�l�X�ɂ��Č��f����̂ɖ𗧂�����ł���A���{�ƎY�ƊE���_�ƕ���ɂ����郊�X�N�A�@��A�V���Ȗ�����肷�邱�Ƃ��\�ɂ���B

�@���̂悤�ɁA���B�_�Ƃ̗D��ۑ�m�ɐ������A�����ɑ��ĐϋɓI�ɑΏ����Ă��邱�ƁA�܂��A���{�Ɣ_�Ƃ��܂ދƊE�W�҂���̂ƂȂ��Ď����\�������߁A�����̔_�ѐ��Y�������E����I�����̂ɂ���Ƃ̋����ӎu��������Ă������Ƃ͈�ۓI�ł������B

�@���͈ȍ~�ł́A�����E��������ї��_�E�����i�ɂ���ABARES�ɂ�鍡��̌��ʂ����A�܂��A�A�E�g���b�N�ł����グ��ꂽ�J���͊m�ۂ�GHG�r�o�팸�Ɋ֘A���錻�n�������ʂɂ��ďЉ��B

�i��1�jPALM�FPacific Australia Labour Mobility�B�����m�����卑9�J���i�t�B�W�[�A�L���o�X�A�i�E���A�p�v�A�j���[�M�j�A�A�T���A�A�\�����������A�g���K�A�c�o���A�o�k�A�c�j����ѓ��e�B���[������ODA�̈�Ƃ��ĘJ���҂��ٗp���邽�߂̍��B�A�M���{���Ǘ�����X�L�[���B�ڍׂ́A�w��؏��x2023�N12�����u���B����уj���[�W�[�����h�̘J���s���ւ̑Ή��`�R���i�Ђ����鉀�|����ł̑�𒆐S�Ɂ`�v�ihttps://vegetable.alic.go.jp/yasaijoho/kaigaijoho/2312_kaigaijoho1.html�j�����Q�Ƃ��������B

�i��2�jTAFE�FTechnical and Further Education�B���B����100�Z�ȏ゠��B���̐E�ƌP�����w�Z�ɂ����āA�r�W�l�X����_�ƁA���W���[�Ƃ��������L������ɂ��āA4�J���̒Z������48�J���̒����Ɏ���܂ł��܂��܂ȃR�[�X����u�ł���B�ݐЎ҂�90���ȏオ���B�l�ƌ����Ă���B

3�@���B�{�Y�̌����2024�N�ȍ~�̌��ʂ�

�@������\���ꂽABARES�̒������ʂ��ł́A���E�I�ȃC���t�����͒Z���I�ɂ͍��~�܂肷����̂́A�ߔN�̍������ɂ�茩�ʂ����Ԓ��i2028/29�N�x�܂Łj�ɂ͒ቺ���A���E�o�ς̐�������3���O��Ŕ�r�I���肷�邱�Ƃ�O��Ƃ��Ă���B�܂��A25/26�N�x�����28/29�N�x�̓��j�[�j�����ۂɂ�鎼���C��A26/27�N�x�̓G���j�[�j�����ۂɂ�銣���C�����炳���V�i���I�Ɋ�Â��\�����Ă���B

�i1�j�����E����

�A�@24/25�N�x�̓��p�����{�����͂�⌸��

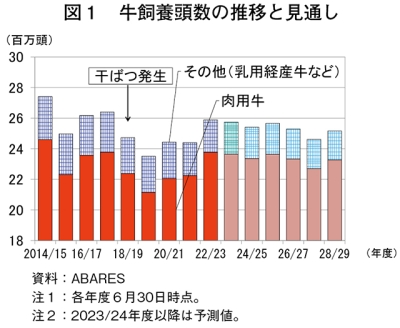

�@���B�̓��p�����{�����́A���q��̂ł��邱�Ƃ���A���Ȃǂ̔����ɂ�鎔�{���̈����⎔���m�ۂ̂��߂̃R�X�g�㏸�������܂������� ���i�ނȂǁA�C�ۏ����ɑ傫�����E�����B�ߔN�̎��{�����̐��ڂ�����ƁA2019/20�N�x�i20�N6�������_�j�́A��v�{�Y�n�т̍��B������20�N�Ɉ�x�ƌ�����[���Ȋ��������������ƂŁA�ߋ�30�N�ԂōŒ�ƂȂ�2114�����i�O�N�x��5.5�����j�ɂ܂ŗ������i�}1�j�B���̌��3�N�A���Ń��j�[�j�����ۂ��������A�~�J�Ɍb�܂ꂽ���ߋ��Q�č\�z���i�W���A22/23�N�x��2376�����i��6.8�����j�Ɖߋ�10�N�ōő�̐L�тƂȂ����B

�@���̌�A23/24�N�x�́A23�N9���Ɋ����C��������炷�G���j�[�j�����ۂ̔��������\����A���Q�̓������i���ƂȂǂ��A2364�����i��0.5�����j�Ƃ킸���Ȍ������\������Ă���B�܂��A24/25�N�x�́A�č��̋��Q�č\�z�̐i�W�ɂ��č��Y���������ʂ̌������ʂ����A���B�Y�����̎��v�����ɂ��A�o���i�̏㏸�Ȃǂ������܂�邱�Ƃ���A�ƒ{���i�݁A2336�����i��1.2�����j�Ɍ�������ƌ����܂�Ă���B

�C�@24/25�N�x�̂ƒ{��������ы������Y�ʂ͌������ێ�

�@2022/23�N�x�́A���B�̋��Q�č\�z���������A�V�^�R���i�E�C���X�����ǁiCOVID-19�j�ɋN������H�������{�݂̘J���͕s�������P�������Ƃ��A�ƒ{������660�����i�O�N�x��7.3�����j�A�������Y�ʂ�201���g���i��7.3�����j�Ƃ���������Ȃ�̒��x���������i�}2�j�B

�@23/24�N�x�́A�G���j�[�j�����ۂ̔����ɂ�鋍�Q�̓������Ă���ɑ������A�ƒ{������802�����i��21.6�����j�A�������Y�ʂ�234���g���i��16.3�����j�ƌ����܂�Ă���B

�@24/25�N�x�ȍ~���A���p�����������̑����ƐH�������{�݂̏����\�͂��������Ő��ڂ��邱�ƂŁA�č��Y�������Ȋ����Ă����A�W�A�s��ɉ����A�č������A�o�����܂邱�ƂŁA�ƒ{�����A�������Y�ʂƂ��Ɍ����Ȑ��ڂ������܂�Ă���B

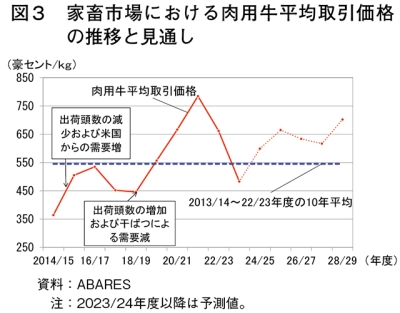

�E�@24/25�N�x�̓��p�����̉��i�͏㏸

�@2023/24�N�x�̉ƒ{�s��̓��p�����ώ�����i�́A�G���j�[�j�����ۂ̔����������p�����������̑����ɂ��A1�L���O����������483���Z���g�i486�~�A�O�N�x��15.7�����j�ƁA�ߋ�10�N���ς̓�545���Z���g�i548�~�j��啝�ɉ����ƌ����܂�Ă���i�}3�j�B�܂��A�����i�̉������v���ƂȂ�A���N�x�̓��p���֘A�̑����Y�z��125�����h���i1��2576���~�A��17.2�����j�Ƒ啝�Ȍ����������܂�Ă���B

�@24/25�N�x�́A�����ȗA�o���i���H�����H�Ǝ҂̎��v����������A�ƒ{�s��̎�����i�������グ�邱�ƂŁA��599���Z���g�i603�~�A��24.0�����j�܂ʼnA���̌�������ɐ��ڂ��A28/29�N�x�ɂ͓�702���Z���g�i706�~�A��13.6�����j�܂ł̏㏸�������܂�Ă���B

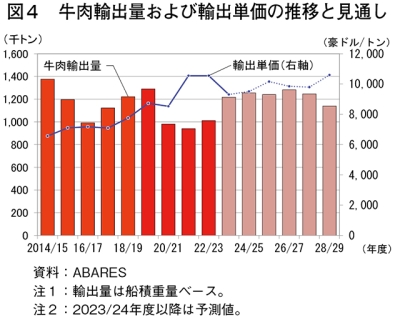

�G�@24/25�N�x�̋����A�o�ʂ͂���ɑ���

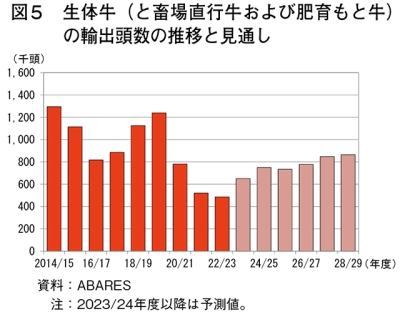

�@2023/24�N�x�̋����A�o�ʂ́A�����̋������Y�ʂ��������A�č��̉����Ȏ��v�Ȃǂɂ��������āA121��8229�g���i�O�N�x��20.5�����j�Ƒ啝�ȑ����������܂�Ă���i�}4�j�B

�@24/25�N�x�ȍ~�̗A�o�ʂ́A���Y�����i�ƒ{��������ы������Y�ʂ̌����j�̗\���ɏ]���A���ʂ����Ԓ��Ɍ����ɓ]����ƌ����܂�Ă���B

�@ABARES�́A�č��̋��Q�č\�z�ɂ��āA�č������ł̖q���̓���\������������25�N���߂Ɏn�܂�A�����܂łɂ͖�5�N�̊��Ԃ�v����Ɨ\�����Ă���B���̊ԁA�č��̋������Y�ʂ��������邽�߁A�č��̂ق��A����܂ŕč��Y�����𑽂��A�����Ă������{��؍��Ȃǂ��獋�B�Y�����̎��v���������邽�߁A�����I�ɍ��B�̋����A�o�Ƀ`�����X�������炵�A�A�o���i�̏㏸�����x�������Ɨ\�����Ă���B

�I�@24/25�N�x�̐��̋��A�o�����͈�����������

�@2023/24�N�x�̐��̋��i�ƒ{�꒼�s������є����Ƌ��j�A�o�����́A���B�����̐��̋����i�̉������A��v�A�o��ł���C���h�l�V�A����̎��v�������������߁A65�����i�O�N�x��34.2�����j�Ƒ啝�ȑ����������܂�Ă���i�}5�j�B24/25�N�x�ȍ~���A���̋����i������3�N�i20/21�`22/23�N�x�j�̕��ω��i�i704���h���A7��829�~�j�ɔ�ׂĒᐅ���Ő��ڂ��A�C���h�l�V�A����̈����������������Ƃ���A�������������X���ł̐��ڂ������܂�Ă���B

�i2�j���_�E�����i

�A�@24/25�N�x�̓��p�o�Y�����{��������ѐ������Y�ʂ͂Ƃ��Ɍ���

�@2023/24�N�x���p�o�Y���̎��{�����́A���_�ƌː��̌����Ȃǂ���124�����i�O�N�x��2.0�����j�Ɍ�������ƌ����܂�Ă���i�}6�j�B���̈���Ő������Y�ʂ́A22/23�N�x�Ɣ�r���Ċ��������C�ۏ������q���̕i������Ɠ��[���Ȃǂ̌��N���X�N��ቺ�����邱�ƂŁA827���L�����b�g���i��1.8�����j�Ɖߋ�30�N�ԂōŒᐅ���ƂȂ����O�N�x����̉������܂�Ă���B�܂��A�i����ǂ̐i�W�Ȃǂɔ���1��������̓��ʂ�6575���b�g���i��2.7�����j�ɑ�������ƌ����܂�Ă���i�}7�j�B

�@24/25�N�x�ɂ��ẮA���p��������i�̏㏸�����_�Ƃɂ������̓������㉟�����A���_�ƌː��̌���������ɐi�W���邱�Ƃ���A�������Y�ʂ�819���L�����b�g���i��1.0�����j�Ɍ�������ƌ����܂�Ă���B�܂��A���ʂ����Ԓ��́A1��������̓��ʂ͌����ȑ����������܂����̂́A���������y�[�X�ŗ��_�Ƃ̗��_���i�݁A���{�������������邱�Ƃ���A�������Y�ʂ������X���Ő��ڂ���ƌ����܂�Ă���B

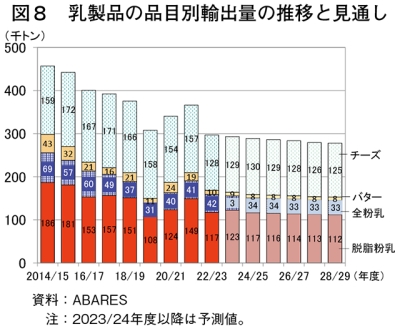

�C�@24/25�N�x�̓����i�A�o�ʂ͑O�N�x���݂Ő���

�@2023/24�N�x�̓����i�A�o�ʂ́A�������Y�ʂ̌����ɂ���v4�i�ڂ̂����A�o�^�[�ƑS�����͎�ɒ����̎��v�����Č���������̂́A�`�[�Y�ƒE�������͎�ɓ���A�W�A�̎��v�����đ����������܂�Ă���i�}8�j�B

�@24/25�N�x�ɂ��ẮA�������Y�ʂ�23/24�N�x����≺��鐅���Ő��ڂ�����̂́A�A�o�ʂł͑傫�ȕϓ��͌���ꂸ�A�O�N�x���݂ł̐��ڂ������܂�Ă���B�܂��A���ʂ����Ԓ����A�������Y�ʂ��������邱�Ƃ���A�����i�A�o�ʂ������X���Ő��ڂ���ƌ����܂�Ă���B

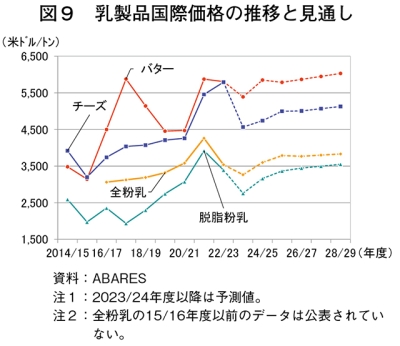

�E�@24/25�N�x�̓����i���ۉ��i�͏㏸

�@�����i���ۉ��i�́A���E�̎����f���傫�ȕϓ����J��Ԃ��Ă���B�����I�Ȑ��E�̐������Y�ʂ́A�č��ƃj���[�W�[�����h�iNZ�j�̑�����EU�̌��������邽�߁A�㏸�������܂�Ă���B�������AGHG�r�o�팸�Ȃnj����������͂ƂȂ�A���E�̓��p�����{�����������Ɍ�������Ɨ\������钆�ŁA�������Y�ʂ��啝�ɑ�������\���͒Ⴂ�Ƃ݂���B����ŁA�������������Ⓦ��A�W�A�𒆐S�Ƃ������v�̑�������A�����i���ۉ��i�͏㏸��ł̐��ڂ������܂�Ă���i�}9�j�B

�G�@24/25�N�x�̐��Y�ғ����͉���

�@2023/24�N�x�̐��Y�ғ����́A���E�I�ȓ����i���i���ቺ���钆�ŁA����ꂽ�����̊m�ۂ�ړI�Ƃ������Ɗe�Ђɂ�������������A1���b�g��������72.0���Z���g�i72�~�A�O�N�x��3.7�����A�Ō`��1�L���O�����������9.49���h���i��955�~�j�j�Ɖߋ��ō��������O�N�x���������̂́A�����������������ێ�����ƌ����܂�Ă���i�}10�j�B

�@24/25�N�x�̐��Y�ғ����́A�����������E�I�ȓ����i���i�̒ቺ���āA��67.6���Z���g�i68�~�A��6.1�����A��8.91���h���i��896�~�j�j��2�N�A���̉����������܂�Ă���B�������A���̌�͍����������Y�ʂ̐L�т����Ȃ����Ƃ���A���������ێ�����ƌ����܂�Ă���B

�R�����@���B�ŏ�����A�������i

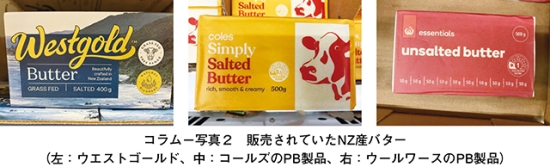

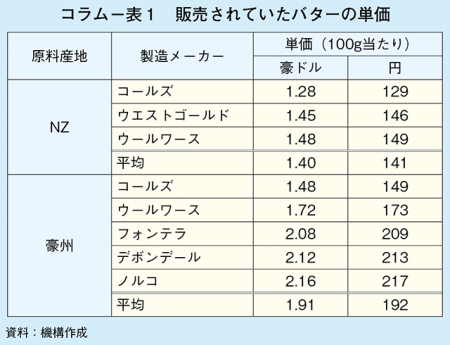

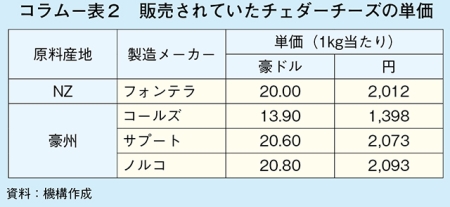

�@���B�͓����i�A�o���Ƃ̃C���[�W�ł��邪�A�f�C���[�E�I�[�X�g�����A��2023�N12���Ɍ��\���������E�����i�����Ɋւ���ɂ��A22/23�N�x�̍��B�̓����i�A���ʂ́A��34��4000�g���Ɖߋ��ō��ɂȂ�A���B�����ŏ���������i��27�����߂��Ƃ����B��ȗA�����NZ�A�č��AEU�ł���A���Ƀo�^�[�ɂ��Ă�22/23�N�x�̍��B�����̔��ʂ�40���ȏオNZ�Y����̂Ƃ����A���i�Ƃ��Ă���B

�@����A���B��2��X�[�p�[�}�[�P�b�g�ł���R�[���Y�ƃE�[�����[�X�ŁA�A�������i�̔̔����m�F�����i�R�����|�ʐ^1�j�B

�@�o�^�[������ƁANZ�Y�͓����̎�v���Ƃł���E�G�X�g�S�[���h�Ђ̐��i�����ł͂Ȃ��A�R�[���Y�A�E�[�����[�X�Ƃ��Ɏ��Ѓu�����h�iPB�j���i�ł�NZ�Y��L�x�Ɏ�舵���Ă����i�R�����|�ʐ^2�j�B100�O����������̕��ϒP����NZ�Y��1.40���h���i141�~�j�ƍ��B�Y�̓�1.91���h���i192�~�j���������Ŕ̔�����Ă����i�R�����|�\1�j�B

�@�`�F�_�[�`�[�Y�ɂ��ẮA�R�[���Y�݂̂�NZ�t�H���e���Ђ̐��i�݂̂��̔�����Ă������A�L�x�Ȏ�ނ���舵���Ă����B�����i��1�L���O����������P����20.00���h���i2012�~�j�ł���A���B�Y�̃R�[���Y��PB���i�i��13.90���h���A1398�~�j�ɔ�ׂč����ł��������̂́A���Ѓu�����h�i��20.60�`20.80���h���A2073�`2093�~�j���͈����Ŕ̔�����Ă����i�R�����|�ʐ^3�A�R�����|�\2�j�B

�@�܂��A���B�Ő��������H���i�ɂ́A���B�Y���ޗ��̎g�p�䗦�̕\�����`��������Ă���i�R�����|�ʐ^4�j�A�����i�̑����͂��̔䗦���u100���v�u99���v�ł��邪�A�X���C�X�`�[�Y�ɂ��Ắu40���v�u30���v�ȂǁA�A�����i�𑽗p������̂��ڗ������B

�����ȊO�ɂ��č��Y�N���[���`�[�Y�Ȃǂ��̔�����Ă������A���������R�[���Y����уE�[�����[�X�ł́A���NZ�Y�̓����i���L�x�ɁA���A���̑��������B�Y�����i���������Ɏ�舵���Ă���A�����i�̗A�����Ƃ��Ă̍��B�̎��Ԃ��_�Ԍ������B

�@�ŋ߂̌��n�ɂ��ƁA���B�͂��͂�����i�A�o�卑�ł͂Ȃ��Ƃ̌������o����Ă���A�������Y���L�єY�ޒ��ŁA�ږ��Ȃǂ̑����ɂ�鍑���s��̊g�傪�����i�A�����㉟�����Ă���B

4�@�J���͊m�ۂ����GHG�r�o�팸�Ɍ��������g��

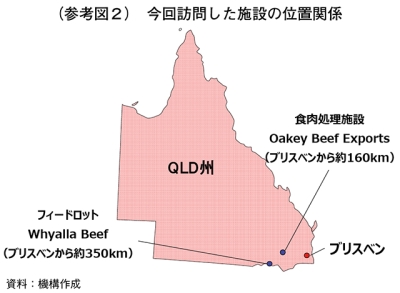

�@����̃A�E�g���b�N�ō��B�_�ƊE�̗D��ۑ�Ƃ��ꂽ�J���͂̑����Ɣ_�Ƃ̎����\���̌���Ɋւ�����g�݂̌����c�����邽�߁A�����̐��Y������H�A�A�o�܂ł̎��Ƃ�W�J���Ă�����{�n��100�����{�q��Ђ�NH Foods Australia Group�i�ȉ��uNH�t�[�Y�v�Ƃ����j�̎{�݂̂����A�������Y�������QLD�B�̃t�B�[�h���b�g�ƐH�������{�݂������B

�i1�j�{�݂̊T�v

�A�@�t�B�[�h���b�g

�@NH�t�[�Y�̓�����畔��̈�ł���Whyalla Beef�i�ȉ��u���C�A���v�Ƃ����j�́A1989�N�ɑ��Ƃ��J�n���A�~�n�ʐ�5316�w�N�^�[���i�����h�[����1137���j�A���{�\������7��5000���ł���A���݂̎��{������5�������ւ�i�ʐ^3�j�B���{�i��̓A���K�X��ƃA���K�X�N���X�i�A���K�X��ƃw���t�H�[�h��Ȃǂ̌��G��j����̂ɁAWagyu��F1 Wagyu����炵�Ă���B�����Ƌ��̓����́A���ƔɐB�A�O���d���ɂ��s���A�N��12�`15�����̔�狍���o�ׂ��Ă���B���a���鎔���͑唞�A�����A���А����̃T�C���[�W�Ȃǂ���̂Ɏ��ЂŔz�����A1���������750�g���̔z�����������A20�g���g���b�N�ŋ��^���Ă���B�O���[�v��Ƃł���2�J���̐H�������{�݂�1�T�ԓ������2000������o�ׂ��Ă���B

�C�@�H�������{�݁FOakey Beef Exports

�@NH�t�[�Y�̐H�������{�݂̈�ł���Oakey Beef Exports�i�ȉ��u�I�[�L�[�v�Ƃ����j��1956�N�ɐݗ����ꂽ�ƒ{�A�H�����H�A�Ⓚ�E�①�A�����_�����O�������{�݂ł���A�O�q�̃��C�A����_��_�ƁA�ƒ{�s��i�Z�[�����[�h�j���狍�B���A�H���������H���s���Ă���i�ʐ^4�j�B����������1�������蕽�ϖ�750���i���ő��1000���j�ł���A�N��24�����̏�����ڎw���ĉғ����Ă���B�}���ۊnjɂ�1260���A�①�ۊnjɂ�2��5000���A�Ⓚ�ۊnjɂ�2��5000����1��3000�p���b�g�i�S�̂Ŗ�4��5000���j�̕ۊǂ��\�ł���B���B���������̂ق��A���{�A�č��A�؍��AEU�A�J�i�_�A���������ȂǕ��L���s��ւ̗A�o���s���Ă���B

�i2�j�J���͊m�ۂɌ��������g��

�A�@���C�A���ł̎��g��

�@���C�A���ł͖�100�l�̏]�ƈ����ٗp���A�ʔN�ʼnғ����Ă���B���Ђł�PALM�����p�����ٗp���s���Ă��Ȃ����A�㗝�l��ʂ����_��ɂ��O���l�]�ƈ����ٗp���Ă���BCOVID�|19���s�ȑO�́A���[�L���O�z���f�[�ɂ��N��15�`20�l���x���ٗp���Ă������A���݂�3�l�ɗ��܂��Ă���B���[�L���O�z���f�[�ɂ��ٗp�́A�J���҂̓���ւ�肪�������A�l�ވ琬�ɃR�X�g�������邽�߁A���Ђł͐ϋɓI�Ȍٗp�͍s���Ă��Ȃ��������ACOVID�|19���s��́A���肵�Ē蒅����l�ނ̊m�ۂ����ɓ���ɂ���B

�@���̂��߁A�ŋ߂ł͉p�ꂪ���\�ł���A���{�݂ł̏A�J�o���҂������Ƃ����t�B���s������̒��ڌٗp�������Ă���B���݂�30�l���x���ٗp���A��ƒ��̗\�����ʎ��̂����炷���߁A�\���ɋ��炵����ŁA�e����ɔz�����Ă���B

�C�@�I�[�L�[�ł̎��g��

�@�]�ƈ�750�l�������I�[�L�[�́A�T5���ŒʔN�ғ����Ă���B�{�ݓ��ł͒ቷ�Ǘ����ꂽ���ŁA�̗͂��K�v�ȍ�ƂȂǂ��������߁A�����I�ɘJ���͕s���̏ɂ���B���ɂƒ{�ҁi�X���[�^�[�j�ƒE���ҁi�{�[�i�[�j�Ȃǒm���ƌo�����K�v�ȏn����Ǝ҂́A�l��s�����[���ɂȂ��Ă���i�ʐ^5�j�B�܂��A���ɍ��B�l�J���҂̊m�ۂɓ������ẮACOVID�|19�ȍ~�A�ݑ�Ζ��⎞�Z�Ζ��Ɋ��ꂽ�l���������A���C�t�X�^�C����A�E�ɑ���ӎ����ω��������߁A��荢��ȏɂ���B

�@�I�[�L�[�ł́APALM�����p���Ė�150�l���ٗp���Ă���B����ŁAPALM�ł͌ٗp�ł���l���̘g�����܂��Ă��邱�Ƃ���A�\���Ȑl�����m�ۂ���ɂ͎����Ă��Ȃ��B�܂��A���[�L���O�z���f�[�ɂ��ẮA�x�O�ł̏A�E����]����҂����Ȃ�

�X���ɂ��邱�Ƃ���A���Ђł͕�W���Ă��Ȃ��B

�X���ɂ��邱�Ƃ���A���Ђł͕�W���Ă��Ȃ��B

�@���̂��߁A�A�W�A���ĂȂǂɍ̗p�ɏo�����A���݁A27�J������J���҂��ٗp���Ă���B���Ђł��A�p�ꂪ���\�ł���A�n����Ǝ҂��������Ƃ�w�i�ɁA���Ƀt�B���s������̘J���҂������Ă���Ƃ����B

�@�܂��A�l���팸�ƍ�ƌ������̂��߁A���܂��܂ȃV�X�e���̓������i�߂��Ă���B�Ⴆ�A2021�N�ɍX�V���������Ⓚ�①�V�X�e���́A�E���ꂩ��o���܂Ől�̎������ɏ��i��������邱�Ƃ��\�ƂȂ�B���V�X�e���ɂ��A��25�l�̐l���팸�ɍv�������i�ʐ^6�j�B

�@�����āA�ٗp���Ԃ̒�������ڎw���A�E����̐����╟�������̉��P�ɗ͂����Ă���B��̓I�ɂ́A�i1�j�{�[�i�[�����X�̍�ƂŎg�p���鑫���̍�Ƒ���A���~���ɂ��邱�Ƃɂ���ƕ��ׂ̌y���i2�j�J�t�F�e���A�̏[���i3�j�}�b�T�[�W�t�ɂ��T1��̃}�b�T�[�W�̎��{�i4�j�i�N�Α��\���\�Ȃǂ��s���Ă���B�܂��A�n���X�|�[�c�`�[���ւ̎x����n���ŊJ�Â����C�x���g�ւ̋��͂�ʂ��A�n��Љ�ɂ������ƔF�m�x�̌�����}���Ă���B

�E�@����̉ۑ�

�@���B�̋������Y�A���H�̌���ł́A���݂������I�ȘJ���ҕs���������Ă���A������������邽�߂̓�����͂Ȃ��A��蒷���I�Ȏ��_�ɗ������ݔ������ɂ��ȗ͉���A�J���҂������₷�����̐����Ȃǒn���Ȏ��g�݂��K�v�Ƃ���Ă���B�܂��A���܂��܂ȋK���ȂǂɑΉ����邽�߁A�H���̐��Y����ł����Ǘ��ҁA��v�m�A�l���S���Ȃǂ̔z�u�Ƃ������E��̑��l�����i��ł���B����ɁA�ΒY��S�z�Ȃǎ�������Ƃ̋������������Ƃ���A���������l�ނ̊m�ۂɂ��͂�����K�v������Ƃ��Ă���B

�i3�jGHG�r�o�팸�Ɍ��������g��

�@���B�A�M���{�́A2022�N�ɐ��肳�ꂽ�C��ϓ��@�Ɋ�Â��A30�N�܂łɓ�����GHG�r�o�ʂ�05�N���43���팸����Ƃ̖ڕW���f���Ă���B����܂��ANH�t�[�Y�ł́A30�N�܂łɓ��Ђ�GHG�r�o�ʂ�24���팸���邱�Ƃ�ڕW�ɁA�e����g�݂�i�߂Ă���B

�A�@���C�A���ł̎��g��

�@���C�A���ł�2023�N�A���R���̃��^���K�X�r�o�}���Ɍ����A���B�H���ƒ{���Y�Ҏ��ƒc�iMLA�j�Ƌ����ŁA�����Y�����ł���3�|NOP�̋��^���������{�����i��4�j�B���݁AMLA�����ʂ����܂Ƃߒ��ł��邪�i��5�j�A3�|NOP�͍����������ł��邽�߁A���̃��^���K�X�r�o�팸���ʂ�����Ƃ����A�X�p���S�v�V�X�i�J�M�P�m���j�����A�{�B�R�X�g�Ȃǂ̌o��������Ȃ����A�����Ŏg������͗ǂ��Ƃ̈�ۂ��������Ƃ��Ă���B����ŁA���X��ʂ̔z���������������Ă��邪�A�y���b�g��ł��鏭�ʂ�3�|NOP���������ɋψ�ɍ����邱�Ƃ�����A����̗��p�ɂ����Ă͌`����t�̂ɂ���Ȃǂ̍H�v���K�v�ł���Ƃ��Ă���i�ʐ^7�j�B�Ȃ��A�����I�Ȍ��ʂƂ��Ċ��҂��Ă������̗��̌���ɂ��ẮA����̎����œ��i�̌��ʂ͊m�F�ł��Ȃ������Ƃ��Ă���B

�i��4�j�w�{�Y�̏��x2023�N3�����u���B����уj���[�W�[�����h�̒{�Y�ƊE�ɂ����鎝���\���@�`�C��ϓ���𒆐S�Ɂ`�v�ihttps://www.alic.go.jp/joho-c/joho05_002629.html�j�����Q�Ƃ��������B

�i��5�j��ތ�Ɍ��\���ꂽMLA�̕��ł́A�������ɂ��āA�i1�j�C�ۏ����Ȃǂ��e������\���͂�����̂́A3�|NOP�̋��^�͔�琬�сA�}�������A��狍�̌��N��Ԃɉe����^���Ȃ��i2�j3�|NOP�y���b�g�̕i���̈��萫�Ȃǂɉۑ肪����A����Ȃ錤�����K�v�i3�j���̎������ʂɊ�Â��A�����3�|NOP�̋��^�ɂ���狍����̃��^���r�o��66�`80���팸���ꂽ�\��������Ȃǂƌ��_�t���Ă���B

�@���̑��A�t�B�[�h���b�g�Ŕ�������ӂ�A�ɂ��ẮA�����Ȃǂ���菜������ő͔쉻���A���Ђ̂����_�n�ł̎U�z��A�엿�Ƃ��ĊO�̂��邱�ƂŁA�����̏z��}���Ă���B�܂��A�����_�n�Ŏ��n���ꂽ�q���́A�T�C���[�W�ɂ��Ď��Ǝg�p���Ă���i�ʐ^8�j�B

�C�@�I�[�L�[�ł̎��g��

�@�I�[�L�[�ł́A�H�������{�݂̔r�������Ŕ������郁�^���K�X�����W���A�{�ݓ��̃{�C���[�R���Ƃ��ė��p���Ă���B�o�C�I�K�X�̒����Ɂi�z���_�[�j�ɂ�NH�t�[�Y�̃��S���傫���`����A�n��ɑ��ă����h�}�[�N�Ƃ��Ċ�����u���铯�Ђ̃A�s�[���ɂ��Ȃ����Ă���i�ʐ^9�j�B

�@�܂��A�r�������������������p���Ƃ��Ď��Д_�n�Ŋ��p���A�͔|�����q���̃��C�A���ł̗��p��O�̂�ʂ��A�����̏z��}���Ă���B����ɁA�i�C�t�̎E�ۂɎg�p���Ă��邨���́A�H�������{�݂ɔ�������O�̌W�����ł̋��̈ꎟ�D���Ƃ��ɍė��p���A���̎g�p�ʂ��팸���Ă���B

�E�@����̉ۑ�

�@NH�t�[�Y�ł́A���R���̃��^���K�X�r�o�̗}���Ɍ����A3�|NOP�����ƃx�[�X�ŗ��p�����ꍇ�A�N�Ԃ�4�`5���~���x�̃R�X�g����������Ǝ��Z���Ă���B�܂�����ł́A���B�̏���҂��C���t���̉e���Ȃǂ�����A�H�i�Ɋւ���GHG�r�o�팸�ւ̊S�͂���قǍ����Ȃ��A�����R�X�g�̔����ւ̔��f�͓���A��ƂƂ��Ė{�i�I�ɓ�������ɂ̓n�[�h���������Ƃ��Ă���B����ɁA���B�A�M���{��GHG�r�o�팸�̍����ڕW���f���Ă��邪�A����͊�����̂ƂȂ������g�݂��K�v�ł͂Ȃ����Ƃ����ӌ��������ꂽ�B

5�@������

�@�A�E�g���b�N�̋c�_�̒��ł́AGHG�r�o�팸�ɍv������ł��d�v�ŒN�������H�ł����i�Ƃ��āA���Y���̌��オ������ꂽ�B����́A�������鎑�ރR�X�g���ŏ����ɂ��āA�ő���̎��ʂ�Ƃ������̂ł���B����̒�����ł́A�R�X�g�ӎ��������Ĕ��Ɍ����I�ɋƖ����s���Ă���A�܂��A����炪�]�ƈ��ɓO�ꂳ��Ă���Ɗ������B�����ɁA���������͕K�v�ł�����̂́A���Y������v�����m�ۂ��AGHG�r�o�팸��J���͍팸�̂��߂ɂł�����g�݂����邱�Ƃ������Ă����B

�@�A�E�g���b�N�̒��ō��B�A�M���{�S�����́A���W�r�㍑�ɂ�����n����������A���Y���̒Ⴂ�_�Ƃ�⏕���Ŏx�����邱�Ƃ͊��j����Ӗ�����Ƃ̌������w�E�����Ă����B�⏕����ł�P�p���邱�ƂŁA������Ȑ��Y�����炵�A�����I�Ȑ��Y�𑝂₷���ƂŁA�J���ꂽ�f�ՁA�H�����S�ۏ�A���̎����\���A�����Ĕ��W�r�㍑�ɂ�����J���Ƃ������Q����v�����邱�Ƃ��ł���Ƌ������Ă����B���B�_�Ƃ̔�r�I���邢�������ʂ����A�����I�Ȑ��Y�Ƃ́A���B�̔_�Ƃł���Ƃ̎��M�ɗ��ł����ꂽ�����ł���A�������{�͍��A������ؖ����邽�߂̍œK�ȕ��@���������Ă���Ɗ���������ꂽ�B

�@���B�����ł��������������i�ނ��Ƃ́A�����n���K�͂̉ۑ�Ɏ��g�ޒ��ԂƂ��Ă͔��ɐS�����B�������A���g�݂̌��ʂ��ǂ̂悤�Ɋ��p�����̂��A�܂��A����̍��ێs��ɂǂ̂悤�ɉe�����y�ڂ��̂��A����ɂ́A���{�̒{�Y�Ƃɂ�����e��ۑ�����Ɍ��������g�݂ɂǂ̂悤�ȉe��������̂��ɂ��āA�������Ă����K�v�����邾�낤�B

�ӎ�

�@�{�L���̎��M�ɓ�����ANH Foods Australia Group�̊F���ܕ��ɉ��������ɉ����Ă����������B�����ɐ[�����ӂ̈ӂ�\���グ��B