ホーム > 畜産 > 畜産の情報 > 令和5年度の食肉の需給動向について

国内需給【令和5年度の食肉の需給動向】畜産の情報 2024年6月号

令和5年度の食肉の需給動向について

令和5年度(令和5年4月〜令和6年3月)の食肉の畜種別の需給動向は以下の通り。

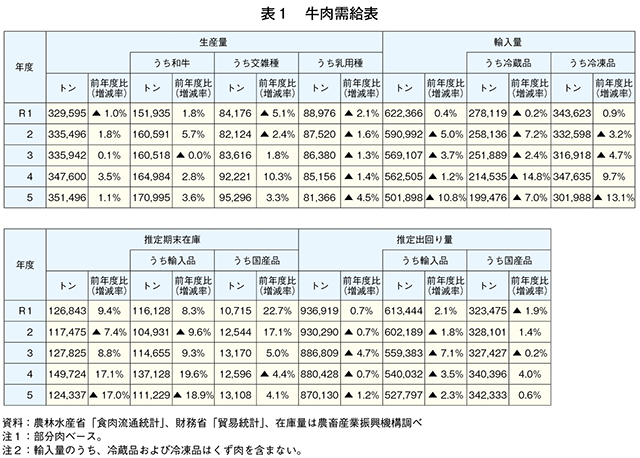

【牛肉】

生産量は、前年度をわずかに上回る

5年度の牛肉生産量は、35万1496トン(前年度比1.1%増)と前年度をわずかに上回った(表1)。品種別では、乳用種は8万1366トン(同4.5%減)と前年度をやや下回った一方、和牛は17万995トン(同3.6%増)、交雑種は9万5296トン(同3.3%増)と、ともに前年度をやや上回った。

和牛は繁殖雌牛の増加に伴い増加し、交雑種も乳用雌牛への黒毛和種精液の活用により増加した一方で、乳用種はこの影響などにより減少した。

輸入量は、前年度をかなりの程度下回る

5年度の牛肉輸入量は、50万1898トン(前年度比10.8%減)と4年連続で減少した。

主にテーブルミートとして消費される冷蔵品は、国内需要が低迷する中、米国産輸入量の大幅な減少などから、19万9476トン(同7.0%減)と前年度をかなりの程度下回った。輸入先別に見ると、豪州産は、9万2972トン(同19.8%増)と前年度を大幅に上回った一方、米国産は、9万1077トン(同19.3%減)と前年度を大幅に下回った。その結果、シェアは、豪州が全体の47%、米国が同46%を占め、平成28年度以来7年ぶりに順位が入れ替わった。米国産の現地相場の高騰によって、切り替えが進んだものとみられる。

一方、主に加工・業務用に仕向けられる冷凍品は、国内需要が低迷する中、主要国を含む多くの輸入先からの輸入量が少なく、30万1988トン(同13.1%減)と前年度をかなり大きく下回った。輸入先別に見ると、豪州産は12万7846トン(同1.8%減)とわずかに、米国産は10万725トン(同16.2%減)と大幅に、いずれも前年度を下回った。その結果、シェアは、豪州が全体の42%、米国が同33%を占めている。

推定出回り量は、前年度をわずかに下回る

5年度の牛肉の推定出回り量は、物価の上昇による消費者の生活防衛意識の高まりもあり、87万130トン(前年度比1.2%減)となり、4年連続で減少した。このうち、輸入品は、52万7797トン(同2.3%減)と前年度をわずかに下回った。一方、国産品は、34万2333トン(同0.6%増)と前年度をわずかに上回った。

年度末(6年3月)の推定期末在庫は、12万4337トン(同17.0%減)と前年度末を大幅に下回った。このうち、約9割を占める輸入品在庫は11万1229トン(同18.9%減)と前年度末を大幅に下回った一方、国産品在庫は1万3108トン(同4.1%増)と前年度末をやや上回った。

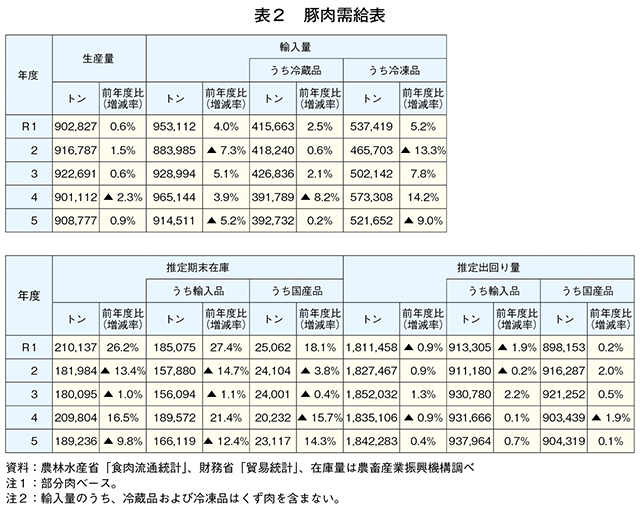

【豚肉】

生産量は、前年度をわずかに上回る

5年度の豚肉生産量は、枝肉重量の増加(前年度比1.3%増)などにより、90万8777トン(同0.9%増)と前年度をわずかに上回った(表2)。

輸入量は、前年度をやや下回る

5年度の豚肉輸入量は、91万4511トン(前年度比5.2%減)と、過去最大の輸入量となった前年度から減少に転じた。

主にテーブルミートとして消費される冷蔵品は、39万2732トン(同0.2%増)と前年度並みとなった。輸入先別に見ると、カナダ産は18万1233トン(同4.3%増)と前年度をやや上回った一方、米国産は16万9811トン(同8.9%減)と前年度をかなりの程度下回った。その結果、シェアは、カナダが全体の46%、米国が同43%を占め、順位が入れ替わった。

一方、主に加工・業務用に仕向けられる冷凍品は、現地相場高や為替の影響で欧州産を中心に輸入量が減少したことなどから、52万1652トン(同9.0%減)と前年度をかなりの程度下回った。輸入先別に見ると、スペイン産は16万4040トン(同13.4%減)、メキシコ産は8万2405トン(同12.8%減)とともにかなり大きく、デンマーク産は5万5575トン(同34.3%減)と大幅に、いずれも前年度を下回った。その結果、シェアは、スペインが全体の31%、メキシコが同16%、デンマークが同11%を占めている。

推定出回り量は、前年度をわずかに上回る

5年度の豚肉の推定出回り量は、物価の上昇による牛肉からの需要のシフトなどから、184万2283トン(前年度比0.4%増)と前年度をわずかに上回った。このうち輸入品は、93万7964トン(同0.7%増)と前年度をわずかに上回った一方、国産品は90万4319トン(同0.1%増)と前年度並みとなった。

年度末(6年3月)の推定期末在庫は、18万9236トン(同9.8%減)と前年度末をかなりの程度下回った。このうち、約9割を占める輸入品在庫は16万6119トン(同12.4%減)と前年度末をかなり大きく下回った一方、国産品在庫は2万3117トン(同14.3%増)と前年度末をかなり大きく上回った。

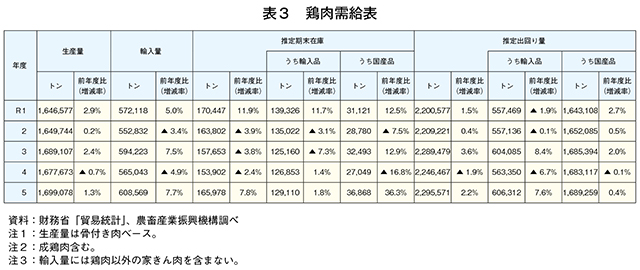

【鶏肉】

生産量は、前年度をわずかに上回る

5年度の鶏肉生産量は、消費者の健康志向の高まりや国産志向による堅調な需要を背景に、169万9078トン(前年度比1.3%増)と、12年ぶりの減少となった前年度をわずかに上回った(表3)。

輸入量は、前年度をかなりの程度上回る

5年度の鶏肉輸入量は、60万8569トン(前年度比7.7%増)と前年度をかなりの程度上回った。

輸入先別に見ると、ブラジル産は、一時期、同国において発生した高病原性鳥インフルエンザ(HPAI)の影響による減少はあったものの、リスクを見込んだ前倒しでの輸入などにより、42万2517トン(同2.6%増)と前年度をわずかに上回った。タイ産についても、ブラジル産の代替輸入により、17万3026トン(同23.2%増)と前年度を大幅に上回った。その結果、シェアは、ブラジルが全体の69%、タイが同28%を占めている。

推定出回り量は、前年度をわずかに上回る

5年度の鶏肉の推定出回り量は、堅調な需要から生産量と輸入量が増加したことにより、229万5571トン(前年度比2.2%増)と前年度をわずかに上回った。このうち、主に加工用、外食・中食用に大部分が仕向けられる輸入品は60万6312トン(同7.6%増)とかなりの程度、家計消費用に仕向けられる国産品は168万9259トン(同0.4%増)とわずかに、いずれも前年度を上回った。

年度末(6年3月)の推定期末在庫は、16万5978トン(同7.8%増)と前年度末をかなりの程度上回った。このうち、約8割を占める輸入品在庫は12万9110トン(同1.8%増)とわずかに、国産品在庫は3万6868トン(同36.3%増)と大幅に、いずれも前年度末を上回った。

(畜産振興部 丸吉 裕子)