�z�[�� > �{�Y > �{�Y�̏�� > �č����_�o�c�̓����Ɠ����`���ɂ���

�C�O���@�č��@�{�Y�̏��@2024�N7����

�č����_�o�c�̓����Ɠ����`���ɂ���

�������

�y�v��z

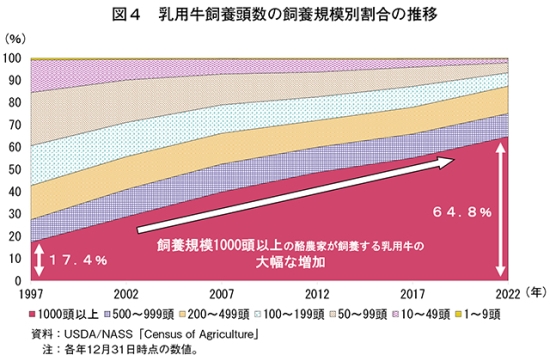

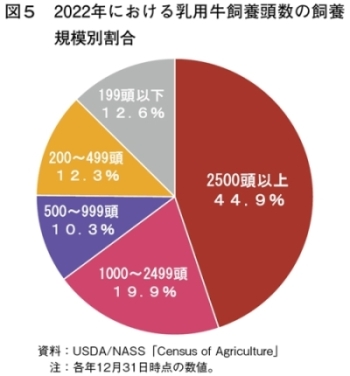

�@�č����_�́A�}���ȑ�K�͉����i��ł���B���{�ː��͌����𑱂����A2005�N�ȍ~�͓��p�����{�����������X���ɓ]�����B���ۂ�1000���ȏ�̎��{�����K�̗͂��_�Ƃ����{������p���̊����́A1997�N��17.4������2022�N��64.8���ɂ܂ŏ㏸���A2500���ȏ�Ō����44.9���ɂ܂ŏ㏸���Ă���B

�@����́A�����K�͗��_��ɔ�ׂđ�K�͗��_��ł́A������ɉ����A�b��ÁA�~���A�R���A�C�U�Ȃǂ̓������ޔ�A�l�����ݔ�����Ⴍ�Ȃ�ȂǁA�R�X�g�D�ʐ���L���邽�߂ł���B�܂��A���̒{�Y�o�c�Ɣ�r���āA�����ϓ����傫�����Ƃ�������ɗ^����e�����傫���A�o�c���X�N��ጸ����K�v�����������Ƃ���������B

�@�����́A�A�M���{�̐��x�Ɋ�Â����_�ƂƓ��Ɖ�ЂƂ̌��ɂ��`������邪�A���_�ƊE����́u���s���x�J�n���Ō�ɕ�I�ȉ������s���Ă������20�N�ȏオ�o�߂��钆�ŁA���x�����Ԃɒǂ��t���Ă��Ȃ��v�Ƃ̐����オ���Ă����B������ĕč��_���Ȃ�23�N�A���x�̌������ɒ��肵�����A�ꕔ�Z����@�ɂ����Ă͗��_�ƂƓ��Ɖ�ЂƂ̊Ԃňӌ��̑Η����݂��Ă���B������̊J�Âƈӌ����̒�o���o�āA24�N7���ɂ��ŏI�K���Ă����\�����\��ł���B

1�@�͂��߂�

�@�č��̗��_�o�c�́A���̒{�Y�o�c�Ɠ��l�Ɏ�����̕ϓ����X�N������Ă���A�����āA���̒{�Y���Ɣ�r���Ă��傫�ȓ����ϓ��̃��X�N�������Ă���B���̂��߁A�o�c���X�N��ጸ���ׂ��A�����K�̗͂��_��ɔ�ׂăR�X�g�D�ʐ���L�����K�̗͂��_�ꂪ�}������ȂǁA�}���Ȑ��Y�\���̕ω����i��ł���B�č��̓����ɂ́A�A�M���{�̐��x�Ɋ�Â��Œ������i���ݒ肳��Ă��邪�A�Ȃ��傫�ȕϓ����X�N�������Ă���̂��B�{�e�ł́A�č����_�̑�K�͉��̓����Ɨ��_�o�c�̎��x��c��������ŁA�����`���̎d�g�݂Ɖۑ�A����̐��x�������̓����ɂ��ĕ���B

�@�Ȃ��A�{�e���̈בփ��[�g�́A�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ψב֑���v2024�N5����TTS�����1�ăh����157.74�~���g�p�����B

2�@���_�Ƃ̑�K�͉�

�i1�j��K�͉��̌X��

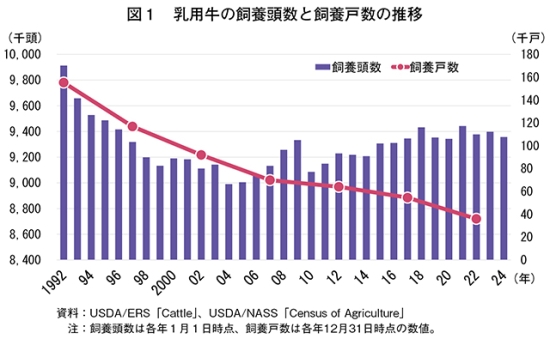

�@�č��_�Ƃ̒��ł����_�́A�}���ȑ�K�͉����ۗ����Ă���B���p���̎��{����������ƁA2004�N�܂Œ����ɂ킽�茸���X���������Ă������A05�N�ȍ~�͏����ȑ������J��Ԃ��Ȃ���������ނˑ����X���Ő��ڂ��Ă���i�}1�j�B04�N�ɂ�899�����܂Ō����������A24�N�ɂ�935��7000���܂ő��������B����ŁA���{�ː��͈�т��Č������Ă���B92�N�ɂ�

15��5339�˂����݂������A22�N�ɂ�3��6024�˂�30�N�Ԃ�76.8���̌������������B

15��5339�˂����݂������A22�N�ɂ�3��6024�˂�30�N�Ԃ�76.8���̌������������B

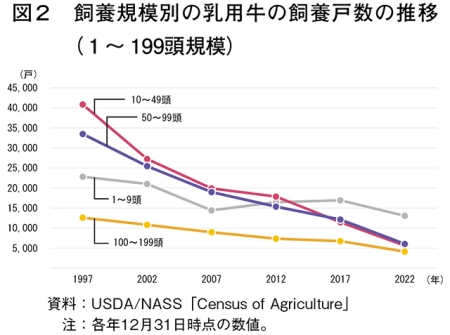

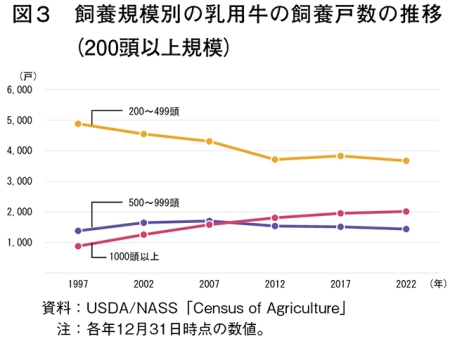

�@�܂��A97����22�N�܂ł̎��{�K�͕ʌː��̐��ڂ�����ƁA1000���ȏ�K�͂̌ː��̂ݑ����X���ɂ��邱�Ƃ�������i�}2�A3�j�B1�`9���K�͂̌ː���07�N����17�N�܂ő������Ă��邪�A���̋K�̗͂��_�Ƃ͊�{�I�ɐ����̔����s���Ă��炸�A�قƂ�ǂ����Ə���p�̐����Y���Ă��邱�Ƃɗ��ӂ��K�v�ł���B10�`49���K�́A50�`99���K�́A100�`199���K�́A200�`499���K�͂̌ː��͒��x�ɍ��͂��邪�A������������̈�r�����ǂ��Ă���B500�`999���K�͂̌ː���07�N�܂ő����X���ɐ��ڂ������A����ȍ~�͊ɂ₩�Ɍ������Ă���B

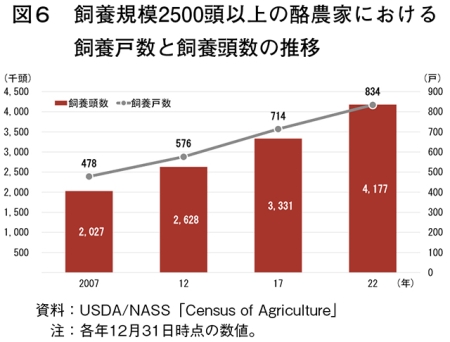

�@���̌��ʁA1000���ȏ�K�̗͂��_�Ƃ����{������p���̊����́A97�N��17.4������22�N��64.8���ɂ܂ő��������i�}4�j�B����ɁA1000���ȏ�K�͂̒��ł�2500���ȏ�K�͂Ƃ����č����ł���K�͂ƌ����闏�_�Ƃ̌ː��Ǝ��{�������������A���̊�����44.9���Ɏ��������Ƃ͓��M���ׂ��X���ł���i�}5�A�}6�j�B

�i2�j��K�͉��̔w�i

�@�č��̗��_�ŋ}���ȑ�K�͉����i��ł���v���̈�Ƃ��āA��K�͗��_��̃R�X�g�D�ʐ������݂���B

�@���_�Ƃ̎��x������ƁA��Ȏ������͐����̔��ł��邪�A���̋��̔��̑��A���̋��̃��[�X�A���{�{�݃X�y�[�X�̑ݗ^�A���_�����g���i�ȉ��u���_���v�Ƃ����j����̔z�����A�r�����E�엿�̔��Ȃǂ������Ɋ܂܂��B����A�x�o�ł��鐶�Y��ɂ́A������𒆐S�ɏb��Ô��єR����Ȃǂ̒��ڔ�A�ٗp�l����A�����J����y�n���p�ɂ��@���p����ы@�B�E�ݔ��̎��{����Ȃǂ̊Ԑڔ�܂܂��B

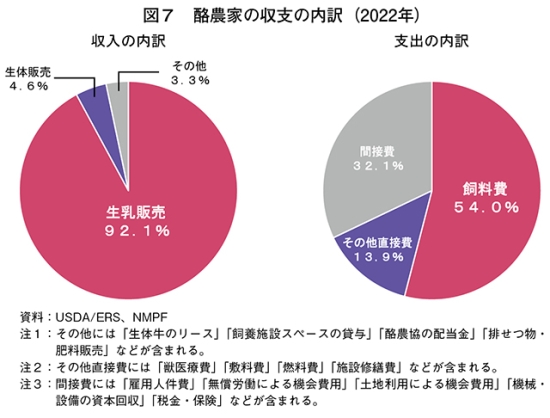

�@2022�N�̎��x���������ƁA������92.1�����̔�����߁A�x�o��54.0�����������߂Ă���i�}7�j�B�������A�x�o�̒��ڔ�݂̂Ɍ��肷��ƁA�������79.6�����߂Ă��邱�ƂɂȂ�B���̂��߁A�����͓����A�x�o�͎�����̉e����������B

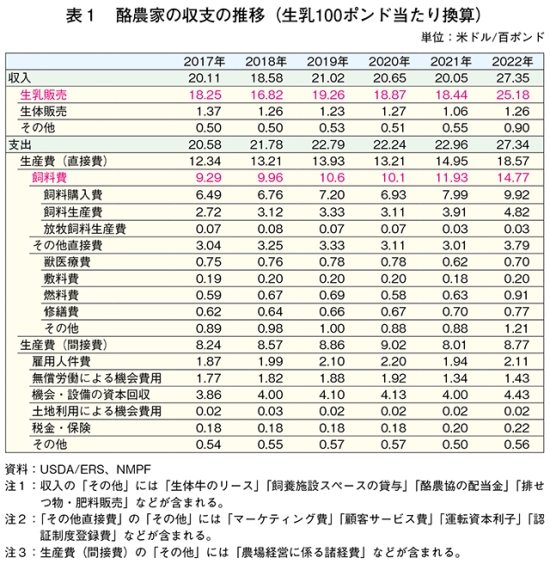

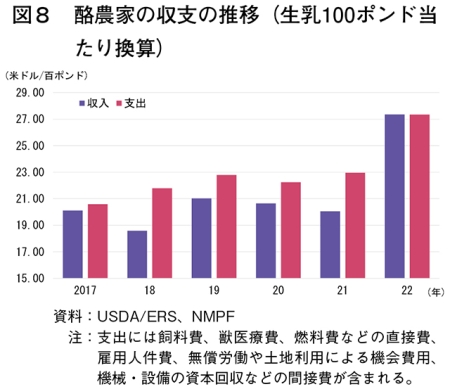

�@����100�|���h�i45�L���O�����F1�|���h�͖�0.453�L���O�����j������Ɋ��Z�������_�Ƃ̎��x�̐��ڂ�����ƁA�����͓������傫����������18�N�������A17�N����21�N�܂ł����ނ�20�`21�ăh���i3155�`3313�~�A1�L���O����������70�`73�~�j�̊ԂŐ��ڂ����i�\1�A�}8�j�B�������A22�N�ɂ͓������㏸���A�����̔��̑����ɔ����������ɂ��A�����S�̂�27.35�ăh���i4314�~�A��95�~�j�܂ő��������B����ŁA�x�o�͎�����̏㏸�ɔ����A17�N����19�N�܂ő����������A��������ቺ����20�N�ɂ͎x�o�����������B�����āA������傫���㏸����22�N�́A�Ăюx�o���傫�����������B

�@�������A�����Ǝ�����͏�ɘA�����ē����Ă���킯�ł͂Ȃ��B�Ⴆ�A18�N��21�N������ƁA������͑O�N����㏸���Ă���ɂ�������炸�A�����̏㏸������Ȃ��������ƂŁA�����̔��ɂ������͑O�N�����������Ă���B���̂��߁A���_�Ƃ͐����̔��ɂ������Ǝ�����ɂ��x�o�ő傫�ȉ��i�ϓ����X�N������邱�ƂɂȂ�B�����āA���ꂪ�R�X�g�D�ʐ���L�����K�͉��i�W�̗v���ƂȂ��Ă���B

�i3�j�K�͕ʂ̎��x��

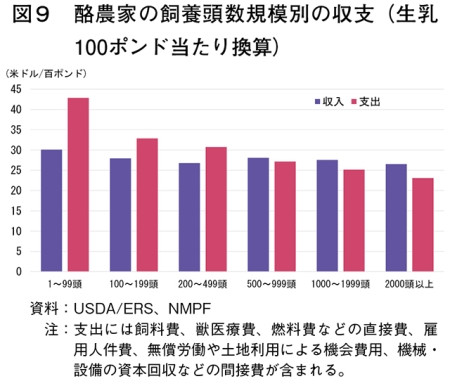

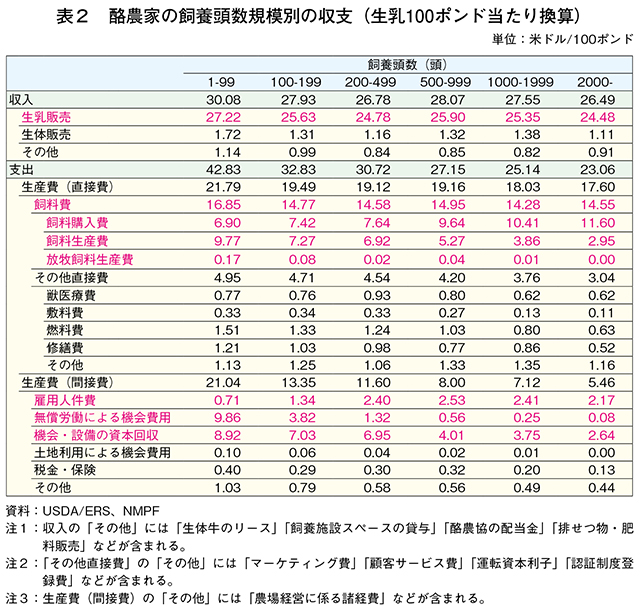

�@2022�N�̐���100�|���h������Ɋ��Z�������x�����{�����K�͕ʂɌ���ƁA��K�͂ł���قǎx�o�����Ȃ��Ȃ��Ă��邱�Ƃ�������i�}9�j�B��������⏭�Ȃ��Ȃ�X�������邪�x�o�قǂł͂Ȃ����߁A��K�͂ł���قǎ��x�̍��i���v�j�͑傫���Ȃ�B

�@��K�͂ƒ����K�̗͂��_��ł́A���Y�̒n�����@���قȂ邽�߁A���x��c������ɓ������Ă͂��̈Ⴂ�ɍl�����邱�Ƃ��d�v�ł���B�܂��A�����ł́A��K�͂ł���قǐ����̔��ɂ����������Ȃ��Ȃ�i�\2�j�B����́A��q�̓����`���̉ߒ����o�Ēn�捷�������A��K�͂ł���قǓ����̒Ⴂ�n��ɏ��݂���X�������邱�Ƃ��v���ƍl������B

�@�x�o�ł́A���Ɏ����̓�����@�⎔�{�`�ԂɈႢ������B������̍��ڂ�����ƁA�����̓�����@�⎔�{�`�Ԃ̈Ⴂ�������ɔ��f����Ă��邱�Ƃ�������B��K�͗��_��ł͍w�����������^���邱�Ƃ��������A�����K�͗��_��ł͎��Ɛ��Y�������������^���邱�Ƃ������B

�܂��A��K�͗��_��̑��������q���s��Ȃ��̂ɑ��A�����K�͗��_��̑��������q���s���Ă���B���̂��߁A�����w����͑�K�͂ł���قǑ傫���Ȃ邪�A�������Y�����q�������Y��͏������Ȃ�B������S�̂Ƃ��ẮA100���ȏ�̋K�͂ł��܂�傫�ȈႢ�͌����Ȃ��B

����ŁA���̑����ڔ�͑�K�͂ł���قǏ������Ȃ�B�b��ÁA�~���A�R���A�C�U�Ȃǂ̓������ނ͑�K�͂ł�����������I���W���I�Ɏg�p���邱�Ƃ��\�ł��邽�߁A�����ɗv�����p���d�ʓ�����Ŋ��Z����Ƒ�K�͂ł���قǏ������Ȃ�B

�܂��A��K�͗��_��̑��������q���s��Ȃ��̂ɑ��A�����K�͗��_��̑��������q���s���Ă���B���̂��߁A�����w����͑�K�͂ł���قǑ傫���Ȃ邪�A�������Y�����q�������Y��͏������Ȃ�B������S�̂Ƃ��ẮA100���ȏ�̋K�͂ł��܂�傫�ȈႢ�͌����Ȃ��B

����ŁA���̑����ڔ�͑�K�͂ł���قǏ������Ȃ�B�b��ÁA�~���A�R���A�C�U�Ȃǂ̓������ނ͑�K�͂ł�����������I���W���I�Ɏg�p���邱�Ƃ��\�ł��邽�߁A�����ɗv�����p���d�ʓ�����Ŋ��Z����Ƒ�K�͂ł���قǏ������Ȃ�B

�@�Ԑڔ�ł́A���ɐl����Ǝ��{����ɑ傫�ȈႢ�������B��K�͗��_��ł͌ٗp�J���͂ɑ傫���ˑ����Ă��邪�A�����K�͗��_��ł͉Ƒ��J���������B���̂��߁A��K�͂ł���قnjٗp�l����͑傫���Ȃ邪�A�����J���ɂ��@���p�i��1�j�͏������Ȃ�B�܂��A���_�Ƃ��g�p�������@�A���������ݔ��A���ɁA�ƒ{�r���������E�����ݔ��A���������E���z�E���^�ݔ��Ȃǂ̋@�B�E�ݔ�����K�͂ł�����������I���W���I�Ɏg�p���邱�Ƃ��\�ł���A�����̋@�B�E�ݔ��̎��{����i��2�j�ɂ��Đ����d�ʓ�����̎x�o���������Ȃ�B

�i��1�j�����̑I�����̂�����̑I�����s�����ꍇ�ɁA���̑I�����s���Ă����Ƃ��ɓ���ꂽ�ł��낤���v�B�����J���ɂ��@���p�́A�Ƒ��J���҂��_��O�ŋΘJ���Ă����ꍇ�ɓ���ꂽ�ł��낤�J�������B

�i��2�j���_�Ƃ͕K���������N�@�B�E�ݔ��Ɏx�o����킯�ł͂Ȃ����A�g�p���Ă���@�B�E�ݔ��̎��{���l����N���Z���B��𐄒肵�Čv�サ�����́B

�@�����̑��ɂ��A��K�͗��_��ł�1���E1��������������3��ƒ����K�̖͂�2���葽���A�܂��A����⎔�����^�̃V�X�e�������i��ł��邱�Ƃ���A1����������I�ɂ�葽���̓��ʂY�ł��邱�Ƃ������B���̂��߁A100�|���h������̃R�X�g��}���邱�Ƃ��ł��Ă���B

�@������̕ϓ����X�N�ɂ��ẮA�������������^������p�����A�{����ї{�{�Ɠ����ɐ����邩������Ȃ����A�č����_�ł͓����̕ϓ����X�N�������Ă��邱�Ƃ���A�������i���ϓ������ꍇ�̌o�c���X�N�����傫�Ȃ��̂ɂȂ�B���̂��߁A���̌o�c���X�N�ւ̑ϐ����Ⴂ�����K�͗��_��̌����ƁA�o�c���X�N�̒ጸ��}���K�͗��_��̑����Ƃ��������Y�\���̕ω����A���̕i�ڂƔ�r���ċ}�����傫���i��ł���̂ł���B

�R�����@���_�Ƃ̎��v������ւ̎��g�݁`���p���Ƃ̌��G��̐��Y�`

�@���݁A�č����_�ƊE�ł͓��p��Ɠ��p��̌��G��i�ȉ��uF1�v�Ƃ����j�̐��Y���}���ɐi��ł���B���̔w�i�ɂ́A�Z�p�I�v���ƌo�ϓI�v��������B

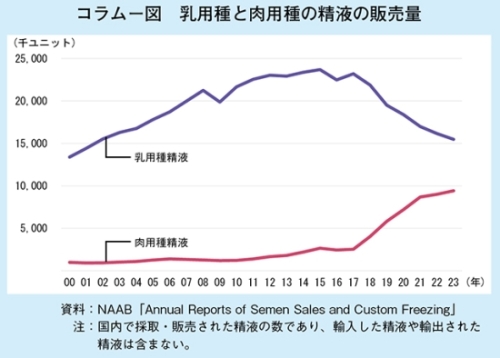

�@�č��ł́A10�N�ȏ�O���琫���ʐ��t�̓����ƂƂ��ɁA���p��̈�`�q�������i�߂��Ă���B�S�ĉƒ{��틦��iNAAB�j�ɂ��ƁA2022�N�ɂ����闏�_�Ƃ̎g�p���t��49���������ʐ��t�Ƃ���Ă���B�܂��A���p��̈�`�q������08�N�ɓ�������A22�N12���ɂ�940�����̓��p��ň�`�q�������I���Ă���B�����ɂ��A����\�͂����҂ł����㋍���Y�o���関�o�Y�������O�ɑI�ʂ��A�������t�ɂ��l�H�������\�ƂȂ�A�v��I�������I�ȓ��p��p���̐��Y���\�ƂȂ����B

�@�����ċߔN�A���p������ы������i�����~�܂�𑱂��钆�ŁA��㋍���Y�o������p���̑I�ʂ���O�ꂽ���ɓ��p�퐸�t�̐l�H�������s���AF1�Y�E�̔����邱�ƂŎ����������グ�铮�������������Ă���B����17�N�ȍ~�́A�č����œ��p�퐸�t�̔̔��ʂ��������Ă������ŁA���p�퐸�t�̔̔��ʂ͌������Ă���i�R�����|�}�j�B���p�퐸�t�̑������Ɠ��p�퐸�t�̌��������������ł��邱�Ƃ���A���_�Ƃɂ����p�퐸�t�̍w�����������Ă�����̂ƍl������B

�@�H����Ƃ�����p�����_�ƂɎx�������狍���i�ɂ́A�����ɂ�葝�z�⌸�z���Ȃ���邱�Ƃ��������AUSDA��23�N1��������\���Ă���u���p���_�C�u�����[�v�i24�N5��25�`31���̃f�[�^�j�ɂ��ƁA���p��̕��ό��z�͎}��100�|���h������28.61�ăh���i4513�~�A1�L���O����������99�~�j�ł������ŁAF1�̕��ό��z�͓�2.29�ăh���i361�~�A��8�~�j�ƌ��z�������Ȃ菭�Ȃ����Ƃ�������i�R�����|�\�j�B

�@�܂��A���t�̔���ЃG�[�r�[�G�X�Ђɂ��ƁAF1�����̗D�ꂽ�����v�����̈�`�q��L������p�퐸�t���g�p���邱�ƂŁA�q���̓����̗ʂ����サ�A���_�Ƃ̐��Y�R�X�g���팸�ł���Ƃ���Ă���B����ɁA���Ƒ��Ђ̃Z���N�g�E�T�C�A�Ђ̒����ɂ��ƁA�D�ꂽ�����̈�`�q��L������p�퐸�t���g�p���Đ��Y���ꂽF1��97���A��ʓI�ȓ��p�퐸�t���g�p���Đ��Y���ꂽF1��81�����A�v���C���������邢�̓`���C�X�����Ɋi�t������Ă��邱�Ƃ����������B�����̂��Ƃ���A���p��q���ɔ�ׂ�F1�q���͍��l��t���Ă���B������ЃR�o���N�Ђɂ��ƁA����1����̓��p��q���̉��l�͈�ʓI��1��������85�`125�ăh���i1��3408�~�`1��9718�~�j�ł���̂ɑ��AF1�q���͓�400�ăh���i6��3096�~�j�ȏ�̉��l������Ƃ����B

�@�����̕ϓ����X�N�ɂ��炳��Ă��闏�_�ƂɂƂ��āA���v�̑��p�����d�v������Ă���A���̎�i�̈�Ƃ��āAF1�q���̐��Y���L�����Ă���B

3�@�����`���̎d�g��

�i1�j�ߔN�̓����̐���

�@2000�N�ȍ~�̓����̐��ڂ�����ƁA�����݂ɏ㏸�Ɖ������J��Ԃ��Ă���A���P�ʂő傫�ȕϓ����������Ƃ����Ȃ��Ȃ��i�}10�j�B���̂悤�ȕs���萫�̔w�i�ɂ́A���̒{�Y���ɔ�ׂāA�����E�����i�̎��v�����ɔ��������������Y�ʂ̈��ՂȒ����͍���Ƃ������ꐫ������B�܂�A�����E�����i�̎����o�����X�ɘA�����ē������ϓ����邱�ƂɂȂ�A�������ߑ��ɂȂ�Γ����͑傫���������A���v����������Α傫�ȏ㏸�ɂȂ���₷���B���̓����̕s���萫�����_�o�c�ɑ傫�ȉe����^���Ă���B

�i2�j�A�M�����}�[�P�e�B���O�E�I�[�_�[���x

�@�č��̓����́A�A�M���{�̘A�M�����}�[�P�e�B���O�E�I�[�_�[�iFMMO�j���x�ɂ���ĉ��x������Ȃ�����A���_�ƂƓ��Ɖ�ЂƂ̌��ɂ�鑊�Ύ���ɂ���Č`������Ă���B

FMMO���x��1937�N�_�Y���̔�����@�ɋK�肳��Ďn�܂������x�ł���A���s�̎d�g�݂�2000�N�ɉ������ꂽ���̂ł���B18�N�ɉ�������J���t�H���j�A�B���܂߂�11�̒n����Ŏ���������鐶����ΏۂƂ��āA�č��_���ȁiUSDA�j�������̍ŏI�I�ȗp�r�ʂ̍Œ������i��ݒ肵�A���_�ƂƓ��Ɖ�ЂƂ̊Ԃ̔����������Œ������i������悤�K�肵�Ă���i�}11�j�B���݁A�č��̐������Y�ʂ̖�75����FMMO���x�̉��Ŏ���������Ă���B

�@�Œ������i�́A�p�r�ʂɃN���X�T����W�܂Őݒ肳���i�}12�j�B�o�^�[�~���N�i��3�j�Ȃǂ��܂ވ��p���̓N���X�T�A�A�C�X�N���[���A���[�O���g�A�J�b�e�[�W�`�[�Y�i��4�j�Ȃǂ̃\�t�g���i�̓N���X�U�A�n�[�h�`�[�Y�A�N���[���`�[�Y����уz�G�C�Ȃǂ̒������̍����n�[�h���i�̓N���X�V�A�o�^�[����ђE�������Ȃǂ̃h���C���i�̓N���X�W�ɕ��ނ����B

�i��3�j�����b������o�^�[������ۂɐ����鎉�b���ȊO�̕����B���b�ܗL�ʂ̒Ⴂ�t�́B

�i��4�j������������b���������ē�����E�����������ɐ��������t���b�V���`�[�Y�B������ς�����J���V�E���Ȃǂ̉h�{�������܂܂��B

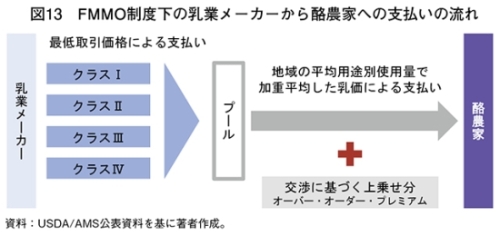

�@���Ɖ�Ђ́A���ۂ̗p�r�Ɋ�Â��p�r�ʂ̍Œ������i���x�������A���_�Ƃ��̔����������̗p�r�̐�����������ł��邽�߁A���Ɖ�Ђ̎x���z�͒n�悲�ƂɈ�U�v�[�������i�}13�j�B�����āA���_�Ƃ́A�n��̕��ϗp�r�ʎg�p�ʂʼn��d���ς��������ɐ����̔��ʂ��悶���z��̔��z�Ƃ��Ď��d�g�݂ƂȂ��Ă���B�܂��A�����̏ꍇ�A���_�ƂƓ��Ɖ�ЂƂ̌��ɂ��A�I�[�o�[�E�I�[�_�[�E�v���~�A���iOOP�j�ƌĂ���悹�������_�Ƃւ̎x�����ɒlj������B

�i3�j�A�M�����}�[�P�e�B���O�E�I�[�_�[���x�ɂ�����Œ������i�̎Z�o���@

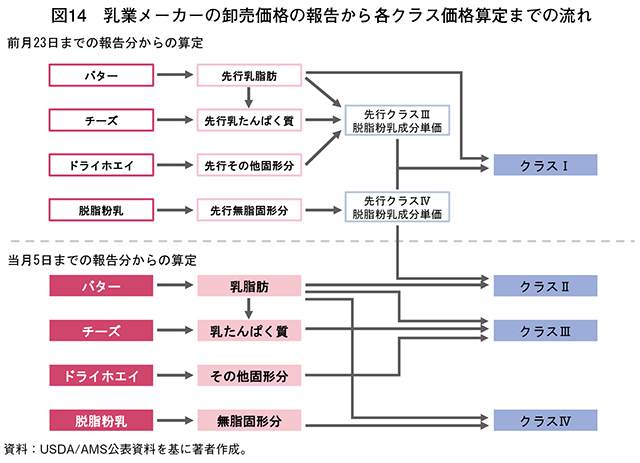

�@���Ɖ�Ђɂ́A���T�̃o�^�[�A�`�F�_�[�`�[�Y�A�E�������A�h���C�z�G�C�̉������i�Ɣ̔��ʂ̕��`���t�����Ă���B�N���X�T�`�W�̍Œ������i�́A�����̉������i����USDA����߂�Z�莮�ɂ���Ė����Z��E���\�����i�}14�j�B���\�́A�N���X�T���O��23���A�N���X�U�`�W�����Y��5���܂łɍs���Ƃ���Ă���B

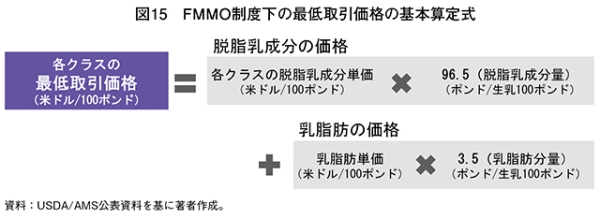

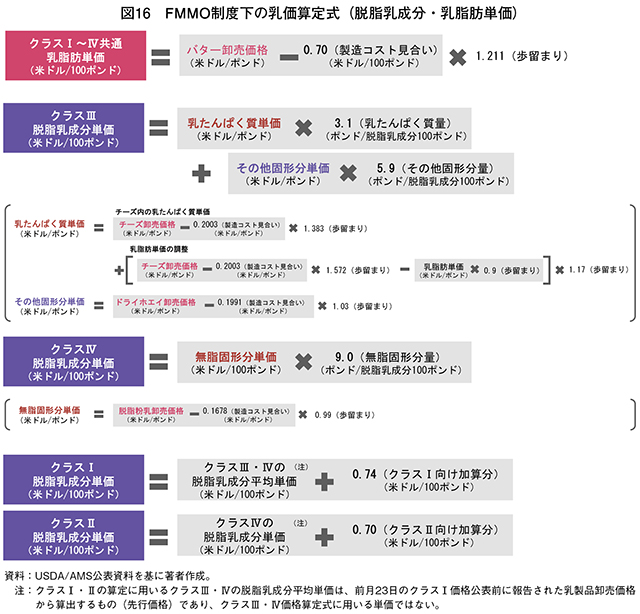

�@�Z�莮�̍l�����̓V���v���ł���B������96.5���̒E����������3.5���̓����b����\������邱�Ƃ�O��Ƃ��āA�E������������ѓ����b�̏d�ʓ����艿�i�i�ȉ��u�P���v�Ƃ����j���Z�o���A���ꂼ��̊ܗL�������悶�đ����グ�邱�ƂŃN���X�T�`�W�̍Œ������i���Z�肷��i�}15�j�B�����b�P���́A�N���X�T�`�W�ŋ��ʂƂȂ邪�A�E���������P���͂��ꂼ��̃N���X�ŎZ�o����K�v������i�}16�j�B�E���������P���́A�N���X�V�ł͓�����ς����P���Ƃ��̑��̌Ō`���P������A�N���X�W�ł͖����Ō`���P������Z�o����B�܂��A�N���X�T�ł̓N���X�V�ƇW�̒E���������P���̕��ϒl����A�N���X�U�ł̓N���X�W�̒E���������P������Z�o����B���ꂼ��̐����P���̎Z�o�̍l�����Ƃ��āA�����i�̉������i���琻���R�X�g��������������������ŁA�����܂�W���i��5�j���悶�ĎZ�o���邱�Ƃ���{�ƂȂ�B

�i��5�j1�|���h�̐������g���Đ������������i�d�ʁB�Ⴆ�A1�|���h�̓��������g���Đ��������o�^�[��1.211�|���h�Ƃ���Ă��邽�߁A�����܂�W����1.211�ƂȂ�B

�@�N���X�U�`�W��11�n��œ��ꂳ��Ă��邪�A�N���X�T�͊���i�Ƃ��ėp�����Ă���A

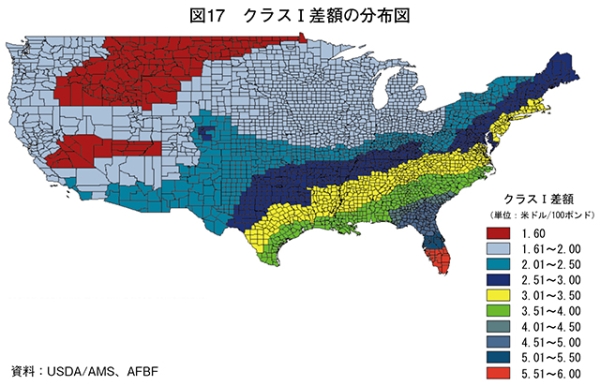

�Z�肳�ꂽ�u�N���X�T����i�v�ɌQ�P�ʂŐݒ肳��Ă���u�N���X�T���z�v����悹�������i���v�[�������i�}17�j�B����́A�������������v�ɑ��ĕs������n��ł̐������Y�E�����ʊm�ۂ�ړI�Ƃ������̂ł���A�e�n��̎����o�����X�̎��Ԃɍ��킹�����z��t���Ă���B�����̐��Y�E�����ʂ��s���X���ɂ���A�����̗��_�ꂩ����Ǝ{�݂ւ̗A���R�X�g�������X���ɂ���n��قǁA���傫�ȃN���X�T���z����悹�����B���s�̋K��ł́A100�|���h������1.60�`6.00�ăh���i252�`946�~�A1�L���O����������6�`21�~�j�͈̔͂ŃN���X�T���z�����߂��Ă���B�Ⴆ�A�t�����_�n��̓암�ł́A�����E�����i���v�������ł������A���Y�n����̐������Y�ʂ͏��Ȃ��B���̂��߁A100�|���h������5.51�`6.00�ăh���i869�`946�~�A��19�`21�~�j�͈̔͂ŃN���X�T���z����߂��Ă���B�����ŁA�J���t�H���j�A�n��⑾���m�k�����n��ł́A�����E�����i���v�ɑ��Đ������Y�ʂ���r�I�������Ƃ���A100�|���h������1.61�`2.00�ăh���i254�`315�~�A��6�`7�~�j�͈̔͂ƂȂ��Ă���B

�Z�肳�ꂽ�u�N���X�T����i�v�ɌQ�P�ʂŐݒ肳��Ă���u�N���X�T���z�v����悹�������i���v�[�������i�}17�j�B����́A�������������v�ɑ��ĕs������n��ł̐������Y�E�����ʊm�ۂ�ړI�Ƃ������̂ł���A�e�n��̎����o�����X�̎��Ԃɍ��킹�����z��t���Ă���B�����̐��Y�E�����ʂ��s���X���ɂ���A�����̗��_�ꂩ����Ǝ{�݂ւ̗A���R�X�g�������X���ɂ���n��قǁA���傫�ȃN���X�T���z����悹�����B���s�̋K��ł́A100�|���h������1.60�`6.00�ăh���i252�`946�~�A1�L���O����������6�`21�~�j�͈̔͂ŃN���X�T���z�����߂��Ă���B�Ⴆ�A�t�����_�n��̓암�ł́A�����E�����i���v�������ł������A���Y�n����̐������Y�ʂ͏��Ȃ��B���̂��߁A100�|���h������5.51�`6.00�ăh���i869�`946�~�A��19�`21�~�j�͈̔͂ŃN���X�T���z����߂��Ă���B�����ŁA�J���t�H���j�A�n��⑾���m�k�����n��ł́A�����E�����i���v�ɑ��Đ������Y�ʂ���r�I�������Ƃ���A100�|���h������1.61�`2.00�ăh���i254�`315�~�A��6�`7�~�j�͈̔͂ƂȂ��Ă���B

4�@���̑��̓����`���̗v�f

�i1�j��������

�@���_�ƂƓ��Ɖ�ЂƂ̊Ԃōs����������ɏd�v�Ȗ�����S���Ă���̂��A���_���ł���B���_���́A���������̎��{�A�@�ށE�ݔ�����Օi�̔̔��A���N�ی��̒ȂǗ��_�Ƃւ̃T�[�r�X�����ق��A�������A�����̏W�ׁE�^���E�̔��ȂǕ��L���@�\��S���Ă���A

���ɂ͎��珈���E���H�Ɏ��g�ޗ��_��������B

���ɂ͎��珈���E���H�Ɏ��g�ޗ��_��������B

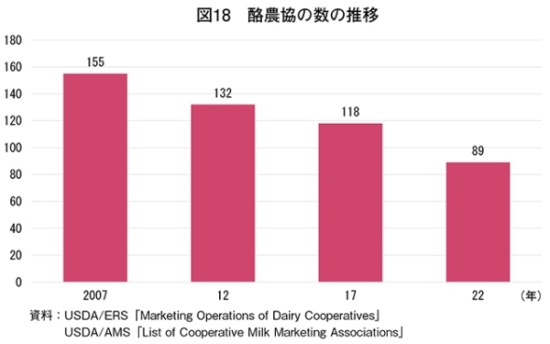

�@�O�q�̒ʂ莔�{�ː����������Ă��邽�߁A���_�����������i��ł���B2007�N�ɂ�155�̗��_�������݂������A17�N�ɂ�118�܂ŁA�����22�N�ɂ�89�܂Ō��������i�}18�j�B

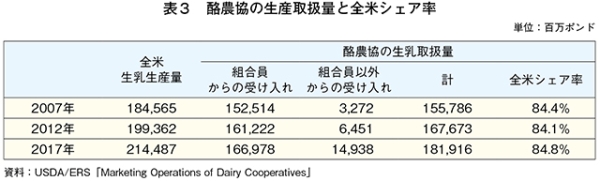

����ł��A17�N�̓��v������ƁA�č����̗��_���ɂ�鐶���戵���ʂ̂����A�g�����̐������Y�ʂ�1669��7800���|���h�i7573��9947�g���j�ƕč����������Y�ʂ�77.8�����߁A�g�����ȊO����̎��ꕪ���܂߂�ƁA1819��1600���|���h�i8251��5710�g���j��

��84.8�����߂��i�\3�j�B���_���̐����戵�ʂ̂����A�̔�����鐶���Ə����E���H����鐶���̊�����07�N����17�N�܂ł����ނ˓������Ő��ڂ��Ă���A17�N�͂��ꂼ��65����35���ł������B

����ł��A17�N�̓��v������ƁA�č����̗��_���ɂ�鐶���戵���ʂ̂����A�g�����̐������Y�ʂ�1669��7800���|���h�i7573��9947�g���j�ƕč����������Y�ʂ�77.8�����߁A�g�����ȊO����̎��ꕪ���܂߂�ƁA1819��1600���|���h�i8251��5710�g���j��

��84.8�����߂��i�\3�j�B���_���̐����戵�ʂ̂����A�̔�����鐶���Ə����E���H����鐶���̊�����07�N����17�N�܂ł����ނ˓������Ő��ڂ��Ă���A17�N�͂��ꂼ��65����35���ł������B

�@���_�����g�D����Ă����w�i�ɂ́A���_�Ƃ����Ɖ�Ђƍs���������̔\�͋�����K�v�Ƃ��Ă������j������A�قƂ�ǂ̗��_�������ł��������ɗ͂����Ă���B�܂�A���_���͓��Ɖ�ЂƑ��ɂ����������s���AFMMO���x���ł̍Œ������i�ɏ�悹�����OOP�̈ێ��E�����グ�Ɏ��g��ł���B

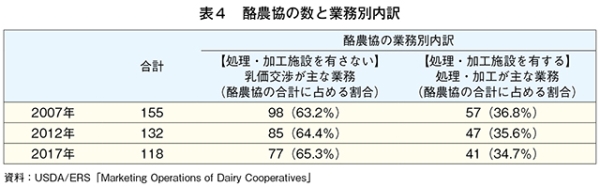

�@�����̕ۊǁE��p�{�݂⏈���E���H�{�݂��������A�������A�����̔�����ї��_�Ƃւ̃T�[�r�X����v�Ɩ��ɂ��Ă��闏�_����17�N���_��77����A�č����̗��_������65.3�����߂�i�\4�j�B����ŁA�ۊǁE��p�{�݂��邢�͏����E���H�{�݂�L���闏�_�������������s���Ă���A�����⋍���E�����i�̎��������ɉ����āA����ɂ�鏈���E���H�Ɠ��Ɖ�Ђւ̐����̔��Ƃ�I�����Ă���B

�@���_���������s��OOP�ɂ́A���_�Ƃɂ���������ɗv����R�X�g�Ƃ��ē����b�������ς����Ȃǂ̉h�{�����̊ܗL�ʂɉ�������悹���܂܂��ق��A���Ɖ�Ђ����_�����Ȃ����߂邽�߂̎����R�X�g�A�W�����R�X�g����ї��_���ɂ�闏�_�Ƃւ̃T�[�r�X�R�X�g�ɉ�������悹�����܂܂�邱�Ƃ������B

�@����������v�Ɩ��ɂ��闏�_���́A�����̋����ߑ����ɓ��Ɖ�Ђ���OOP��������������X���ɂ��邪�A�����E���H�{�݂�L���闏�_���́A�]������`�[�Y��o�^�[�Ȃǂ̕ۑ��̌��������i�̐����𑝂₷���Ƃ��\�ł���B����́A���Ɖ�ЂɂƂ��Ă��]����̒������s�v�ɂȂ�Ȃǂ̗��_�����邽�߁A�����{�݂�L���闏�_���͓�������L���ɐi�߂₷���B�������A�����������ɂ͏����E���H�{�݂̉ғ������ቺ���A����100�|���h������̉^�c�R�X�g���������邱�Ƃ���A���_�Ƃւ�OOP�����z����邱�Ƃ�����B

�i2�j�����i��s���i�ݒ�v���O����

�@�����i��s���i�ݒ�v���O�����iDFPP�FDairy Forward Pricing Program�j��1937�N�ɐ��肳�ꂽ�_�Ɣ̔�����@�Ɋ�Â��A���Ɖ�Ђ����_�Ƃɑ��āA���p�����������ȊO�̃N���X�U�`�W�Ɋւ��AFMMO���x�Ɋ�Â��Œ������i��p�����ɁA���ɂ���Č��肳�ꂽ�������i���x�������Ƃ�F�߂Ă���B2012�N�ȍ~�́A�u2012�N�č��[�Ŏҋ~�ϖ@�v�u2014�N�_�Ɩ@�v�u2018�N�_�Ɩ@�v�u2024�N�p���Ώo�@�v�Ƃ����������[�u�ɂ���ĉ�������Ă���A���s�@�ł́A24�N9��30���܂ł̐V�K�_��A27�N9��30�����Ȃ��_����Ԃ��F�߂��Ă���B

�@DFPP�ł́A���_�ƂƓ��Ɖ�Ђ��A���炩���ߌ��߂�ꂽ���Ԃ���ѐ��ʂ̐��������炩���ߌ��߂�ꂽ���i�A���i�Z�莮�A�Œቿ�i����эō����i�A���邢�͍Œቿ�i�ƍō����i�̑g�ݍ��킹�ɂ���Đ�����̔�����_��̒�����F�߂Ă���B

�@���i�ϓ��̌������������Œ肵�A���i�ϓ��̃��X�N��ጸ���邱�Ƃ��\�ɂȂ邽�߁A���ɏ��K�͗��_�Ƃ⏬�K�͓��Ɖ�Ђ����p���邱�Ƃ������Ƃ����B�܂��A���K�͗��_�ƂɂƂ��ẮA�����Y�������A�����̎�����\���E�m�ۂ��邱�Ƃ��ł��邽�߁A���Z�@�ւ���̗Z�����₷���Ȃ闘�_������B�������ADFPP�����p���邽�߂ɂ͓��Ɖ�Ђ����p���ȊO�̓����i�̐����Ƃ����������̗p�r��L���A�_��Ɋ�Â����ʂ̐������������̎戵�ʂ�L���Ă��Ȃ���Ȃ�Ȃ����߁A���_�ƂƓ��Ɖ�Ђɂ�銈�p�͌���I�Ƃ̐����������B

5�@�A�M�����}�[�P�e�B���O�E�I�[�_�[���x�̉���

�i1�j�����v���Z�X

�@FMMO���x�ɂ́A���_�E���ƋƊE�̕ω��A�ƊE�����҂̎��������ɑΉ����ׂ��A�K�����������邽�߂̎葱������߂��Ă���B�����葱���͐��Y�ҁA���_���A���Ɖ�ЂȂǁA���_�E���ƊW�҂ɂ���Ăƌ�����J�Â̗v������n�܂�B��ď��̒�o����USDA�͏�������ƌ�������J�Â��A��Ď҂������Q���҂͌�����܂����ӌ������o����B������AUSDA����������ƌĂ��ŏI�K���Ă̌��\�ƃp�u���b�N�R�����g�̎��{���o�āA�ŏI�K�����{�s�����B

�@���s��FMMO���x��2000�N���Ō�ɕ�I�ȉ������s���Ă��炸�A08�N�Ɍ���I�ȉ������s�����ɉ߂��Ȃ��B����āA����20�N�ȏオ�o�߂��A���_�Ƃ���Ɖ�Ђ̐��Y�R�X�g�⋍���E�����i�̎����ȂǗ��_�E���ƋƊE�ɂ͑傫�ȕω��������Ă���B������23�N�A���x�����Ԃɒǂ��t���Ă��Ȃ��Ƃ��āA�ƊE����FMMO���x�̉��������߂鐺�����܂������ʁA���_���Y�Ғc�́A���_���A���Ɖ�Ђ��琧�x�����̒�ď��̒�o�ƌ�����J�Â̗v�����Ȃ��ꂽ�B�������USDA�́A23�N8������24�N1���ɂ����Č�������J�Â��A24�N4��1���܂łɒ�Ď҂���ь�����Q���҂���ӌ�������o���ꂽ�B����A7����{�܂ł�USDA��������������\�\��ł���B

�i2�j�����̎�Ș_�_

�@����̉����v���Z�X�ł́A���_�E���ƊE��10�g�D�����22���ڂ̒�Ă��n�܂�ƂȂ����BUSDA�́A�����̒�Ă����̓��e�ɂ���Č܂̍��ڂɕ��ނ��Ă���B���̒��ł��A��Ș_�_�ƂȂ��Ă�����e�ɂ��ďЉ��B

�A�@�N���X�V����чW�̎Z�莮�ɗp����u�����i�������i�̐����R�X�g�������v

�@���s�@�̐����R�X�g�������ɂ́A2006�N�����07�N�̃f�[�^�Ɋ�Â���08�N�ɎZ�o���ꂽ�l��p���Ă���B���ꂩ�猻�݂Ɏ���܂ŁA�����R�X�g�͑啝�ɏ㏸���Ă���A���_�Ƃ����Ɖ�Ђ��l���X�V���ׂ��ł���ƒ�Ă��Ă���B

�@�������A�O�q�̒ʂ�A�e�N���X�̎Z�莮�ɗp���鐬���P���̎Z�o�̍l�����Ƃ��āA�����i�̉������i���琻���R�X�g��������������������ŁA�����܂�W�����悶�ĎZ�o���邱�Ƃ���{�ł���B���̂��߁A�����R�X�g�������z����ƁA���_�Ƃ̎�ɓn������̍Œ������i���ቺ���邱�ƂɂȂ�B����ŁA�����R�X�g�������̑��z���s�\���ł���ƁA�����i���H�ւ̓����ӗ~�̌����ɂȂ���B

�@�܂�A���Ɖ�Ђ̎��v�����ێ����A���E�I�ɂ����v�����܂��Ă���č��Y�����i�ւ̓����ӗ~���ێ��E���コ���A���_�Ƃ̎�ɓn������̍Œ������i���Œ���m�ۂ��邽�߂ɂ́A�K���Ȑ����������Ȃ��Ă͂Ȃ�Ȃ��B���̂��߂ɂ��A���_�ƂƓ��Ɖ�Ђ�USDA�ɐ����R�X�g�̒���I�Ȓ��������{����@�I�����̕t�^�������_�Ɩ@�Ăɐ��荞�ނ悤�ċc��ɓ��������Ă���B

�C�@�N���X�T�̎Z�莮�ɗp����u�E���������P���̎Z�o���@�v

�@���s�@�̃N���X�T�̎Z�莮�ŗp����E���������P���ɂ́A�N���X�V����чW�̒E���������P���̕��ϒl�ɉ��Z��100�|���h������0.74�ăh���i117�~�A1�L���O����������3�~�j���������l��p���Ă���B����́A2018�N�_�Ɩ@�ɂ���ĉ������ꂽ���̂ł���A����܂ł̓N���X�V����чW�̒E���������P���̍������̒l���p�����Ă����B

�@����ɑ��āA���_�Ƃ͓����̉��~�ǖʂł͑傫�ȃ��X�N�ɂ��炳���ɂ�������炸�A

�㏸�ǖʂł͂��̉��b������I�ɂȂ�Ƃ��āA�u�������̒l�v�ɂ��Z�o�ւ̉������Ă��Ă���B���̔w�i�ɂ́A���ێ��v�̍��܂�Ȃǂ��āA�`�[�Y�Ȃǂ̕ۑ����ɗD�ꂽ�����i�̋����ߑ��ƍɗʑ����̌X���������A�N���X�V������������Ă��邱�Ƃ�����B���ꂪ�u���ϒl�v�������A�N���X�T�����ɂ��e�����y�ڂ��Ă���Ǝ咣���Ă���B

�㏸�ǖʂł͂��̉��b������I�ɂȂ�Ƃ��āA�u�������̒l�v�ɂ��Z�o�ւ̉������Ă��Ă���B���̔w�i�ɂ́A���ێ��v�̍��܂�Ȃǂ��āA�`�[�Y�Ȃǂ̕ۑ����ɗD�ꂽ�����i�̋����ߑ��ƍɗʑ����̌X���������A�N���X�V������������Ă��邱�Ƃ�����B���ꂪ�u���ϒl�v�������A�N���X�T�����ɂ��e�����y�ڂ��Ă���Ǝ咣���Ă���B

�@����ŁA���Ɖ�Ђ́A�N���X�W�̎s��͑��̃N���X�Ɣ�r���Č���I�ł���A����ꂽ�s�ꂩ��Z�o���ꂽ�l��P�Ƃŗp����ׂ��ł͂Ȃ��Ƃ��āA�u���ϒl�v�ɂ��Z�o�̌p�����咣���Ă���B

�E�@�N���X�V����чW�̎Z�莮�ɗp����u�������ʌW���v

�@���s�@�ł́A�N���X�V�E���������P���̎Z�o�ɓ������āA������ς����ʂ�E��������100�|���h������3.1�|���h�A���̑��Ō`���ʂ�5.9�|���h�Ƃ��Čv�Z���Ă���B�܂��A�N���X�W�E���������P���̎Z�o�ɓ������ẮA�����Ō`���ʂ�9.0�|���h�Ƃ��Čv�Z���Ă���B����ɑ��āA���_�Ƃ�20�N�ȏ�̊ԂɁA���p���̈�`�I���ǂ⎔�{�Ǘ��̉��P�ɂ��A�����b�A������ς�������і����Ō`���ȂǓ������ܗL�����̌���ɐ������Ă���Ƃ��A�N���X�V����чW�̎Z��ɗp����������ʌW���̌��������Ă��Ă���B

�G�@�e�N���X�̎Z�莮�ɗp����u�������i�̑Ώۓ����i�v

�@�O�q�̒ʂ�A�e�N���X�̎Z�莮�ɗp�����Ă�������i�������i�̓o�^�[�A�`�F�_�[�`�[�Y�A�E�������A�h���C�z�G�C�ł���B���̒��ł��A�o�^�[�͗L���o�^�[�̂݁A�`�F�_�[�`�[�Y��40�|���h�i18�L���O�����j�E�u���b�N�����500�|���h�i227�L���O�����j�E�o�����i��6�j�݂̂�ΏۂƂ��Ă���B

�i��6�j�`�F�_�[�`�[�Y�̐����H���̂����A�����������l�b�g�ŋÌł��Ăł���J�[�h�����k���A������t���ďn��������ߒ��ɂ����āA40�|���h���邢��640�|���h�̃u���b�N�̕W���T�C�Y�ɐ��`�A���邢��500�|���h�̃h�����ʂɋl�߂���B40�|���h�E�u���b�N�����640�|���h�E�u���b�N�͏����p�X���C�X�`�[�Y�Ȃǂɉ��H����邱�Ƃ������A500�|���h�E�o�����͕��`�[�Y�Ȃǂ̓��H�ɗp�����邱�Ƃ������B

�@����ɑ��āA���_�Ƃ́A�ߔN40�|���h�E�u���b�N����640�|���h�i290�L���O�����j�E�u���b�N�ւƃ`�F�_�[�`�[�Y�̎��v���V�t�g���Ă���Ƃ��āA640�|���h�E�u���b�N�̃`�F�_�[�`�[�Y���������i�̎Z�o�ɒlj����邱�Ƃ��Ă��Ă���B�܂��A���l�ɁA�o�^�[�̔̔��ʂ̖�40�����߂�Ɛ��肳��Ă��閳���o�^�[���A�o�^�[�̉������i�̎Z�o�ɒlj����邱�Ƃ��Ă��Ă���A�ߔN�̓����i�̎��v�̎��Ԃ܂��A�ΏۂƂȂ�����i��lj����邱�ƂŁA���K���ȉ������i���e�N���X�̎Z��ɗp�����邱�ƂɂȂ�Ǝ咣���Ă���B

�I�@�Q�P�ʂŐݒ肳��Ă���u�N���X�T���z�v

�@�O�q�̒ʂ�A�N���X�T���z�͐������������v�ɑ��ĕs������n��̈��p�������{�݂ւ̐��������̊m�ۂ�ړI�Ƃ��Ă���B���_�Ƃ́A���s�@�̍��z�ł���100�|���h������1.60�`6.00�ăh���i252�`946�~�A1�L���O����������6�`21�~�j�ł͒n��ւ̐��������̊m�ۂ�����ƂȂ��Ă���ق��A���p���̏���ʂ��������Ă��邱�ƂŃN���X�T�̃v�[�����������Ă���Ƃ��A�N���X�T���z�̈����グ���Ă��Ă���B

6�@������

�@�����̕s���萫�́A�����K�͗��_��̌����ƂƂ��ɁA��K�͉��ɂ�鐶�Y�R�X�g�̒ጸ�Ɛ��Y�����̌����}�闏�_�Ƒ����̈���ƂȂ��Ă���B��K�͉��͕��ϐ��Y�R�X�g�����������A���ێs��ɂ�����č��Y�����i�̉��i�����͂����߂Ă��邪�A�����K�͔_��̌o�c�ɂ��e�����y�ڂ��Ă���B���ɂ́A���Y�����̉��P�A���v�̑��p���A�n��●�_���ƘA�g�����t�����l�r�W�l�X�ɂ���Ď��v�����コ���Ă��钆���K�͗��_������邪�A���݂̌����X���͂Ƃǂ܂炸�p�����Ă����Ƃ݂��Ă���B

�@�܂��A�ߔN�̕č��Y�����i�̐V���ȍ��ێs��̊J��́A�č��Y�����E�����i�̉��l�������グ�Ă������ŁA�����̓����i�̎���������{�̐���Ɉˑ����A�����̕s���萫�ɔ��Ԃ������Ă����ʂ��݂���B���̂悤�Ȓ��A�����̕s���萫���y�ڂ��o�c���X�N��ጸ���ׂ��A���_�ƊE�͓������x�̌������̕K�v��������AUSDA�ɂ�錩�����̒���ɂ܂Ŏ������B���_�Ƃ����Ɖ�Ђ�FMMO���x�����Ԃɍ��킹�ĉ������s���K�v������Ƃ����_�ł͂����ނ˓��ӂɎ����Ă�����̂́A���ꂼ��̒�Ă̒��Ŏ咣���Η�����_�������B���ɁA�u�����i�������i�̐����R�X�g�������v�Ɓu�E���������P���̎Z�o���@�v�̓_�ɂ��ẮA�o���̎咣���Ԃ��荇���A�c�_�����M���Ă���B����ɁA�ċc��ɂ����Ă͎����_�Ɩ@�ĂɌ������c�_���������}���Ă���A���_�Ƃ̃Z�[�t�e�B�l�b�g�E�v���O�����Ƃ��Ēm���闏�_�}�[�W���ۏ�v���O�����iDMC�j���܂߂����_�Ƃւ̎x�������荞�܂�錩�ʂ��ł���B�ߔN�̕č����_�E���Ƃ̕ω��܂������_�o�c�x���Ɍ������c�_�̌����ɒ��ڂ��W�܂��Ă���B

�i���c�@���iJETRO�j���[���[�N�j�j