�z�[�� > �{�Y > �{�Y�̏�� > �����̒{�Y���𒆐S�Ƃ����H������̌���ƍ���̓W�]

�C�O���@�����@�{�Y�̏��@2024�N7����

�����̒{�Y���𒆐S�Ƃ����H������̌���ƍ���̓W�]

�������

�y�v��z

�@�����̐H������ʂ͂���܂ő�����ɂ���A�哤�A�ؓ��A�����Ȃǂ͐��E�ő�̗A�����ł���B�������A���l����2022�N�Ɍ����ɓ]���A������������錩���݂͂Ȃ��B�_���Z���̐����������s�s�Z���ɋ߂Â����Ƃœ��ʂ͏���ʂ̊g�傪�����܂����̂́A�s�s�Z���̏���ӎ����ω����Ă��邱�ƂȂǂ���g�啝�͏k�����A�܂��A�H�i�̍w�����@���I�t���C������I�����C���Ɉڍs���Ă��邱�Ƃɂ��A����݂̍�����̂��傫���]������ƌ����܂��B�����I�ɂ́A�����̐H������ʂ͑��ʂƂ��Ă��H�i���ނ��Ƃ̗ʂƂ��Ă���������ƂƂ��ɁA���̌����͐H���̑傫�ȋ����\���A����ɂ͐��Y����̕ϊv�������Ƃ݂���B

1�@�͂��߂�

�@���E�ő�̓ؓ����Y���ł��钆���́A�����ƂȂ�哤��8���ȏ��A�����Ă���B�܂��A�����A���ʂ����E�ő��ŁA���A���̗ʂ͐��E��3�ʂ̗A�����ł�����{��4�{�ɂ��y��ł���B���̂��߁A�����͓��{�̐��Y����ŗp�����镨����s��ɗ��ʂ���H�ނȂǂ̍��ۑ�������E���鑶�݂ƂȂ��Ă���A���{�̐��Y����A����s��̑o���ɑ傫�ȉe���������炵�Ă���B�������Ȃ���A���̂悤�Ȓ����̉e���͂����コ��Ɋg�債�Ă����A�ƍl����̂͏������}��������Ȃ��B

�@�����̑��l���������ɓ]�����̂�2022�N�̂��Ƃł���B����5�N�ȏ�O��15�N�A�u��l���q����v�ƌĂ��o�Y�������ɘa���ꂽ�B����́A���łɂ��̎��_�ŘJ���l���������ɓ]���A����l���������ꌸ�����邱�Ƃ��m���ƂȂ��Ă������Ƃɂ��B

�@���{�ŕ��Ă��钆���̎p�́A�}�N���I�ɂ́A�i�@�j�o�ϑ卑�œ��{��Ƃ̓����A�i�o��ł�����A���{�Y�i�̎�v�A�o��s��ł�����Ƃ��������ʁA���邢�́A�i�A�j�I�����C�����������镪��Ői��ł���Ƃ������Љ�I�ȕω��ɂ��āA�܂��~�N���I�ɂ́A�i�B�j�y�b�g�Y�Ƃ�A�E�g�h�A�Y�Ƃ��L�тĂ���Ƃ������s�ꓮ����ʊ�Ƃ̐�������A�Ȃǂ������悤�ł���B

�@�{�e�ł́A�����̂�����̑��ʁA���������{�̐H��ɉe�����y�ڂ�����卑�ł���A�Ƃ������Ƃɒ��ڂ��A���̐H������̌���ƍ���̌��ʂ��ɂ��āA�{�Y�i�𒆐S�Ɍ��n���ƂƂ��ɑ��p�I�ɏЉ��B

�@�Ȃ��A�{�e���̈בփ��[�g�́A�O�HUFJ���T�[�`���R���T���e�B���O������Ёu�����E�������ψב֑���v��2024�N5������TTS�����1����21.91�~���g�p�����B

2�@�����l�̐H���̗�

�@�����ł͉ߋ����\�N�ɂ킽��A�l��������1�l������̐H������ʂ����ɋ}���ɑ������Ă����B�u�����̐H������v�ƕ����A�l���͓��{��10�{�ȏ�ƂȂ�14���l�A���������̏���ʂ̑�������H���̗A���ʂ������Ă��邩�Ȃ�̐H������卑�A�Ƃ������R�Ƃ����C���[�W�������͑������낤�B

�@�����ł́A�H������ʂ̑����ɔ����A���Y�ʂ��g�債�Ă����B���������̈���ŁA�u���Ƌ��n�����v�i���͓��{�̒��ɑ����j�ƌĂ��o�ϓI�ɕn�����n��Ƃ��Ē������{����w�肳��A�d�_�I�Ȏx�����Ă����n�悪���I�ɉ������ꂽ�̂�2020�N�ƍŋ߂̂��Ƃł���B�H�ׂ�������H�ׂ����ʂ����H�ׂ邱�Ƃ̂ł��Ȃ��������܂��������݂���A�Ƃ������Ƃ������̈�̎����ł���B

�@����A�����̐H������ʂ͂ǂ��܂ő�����̂ł��낤���B

�i1�j�����l1�l������H�������

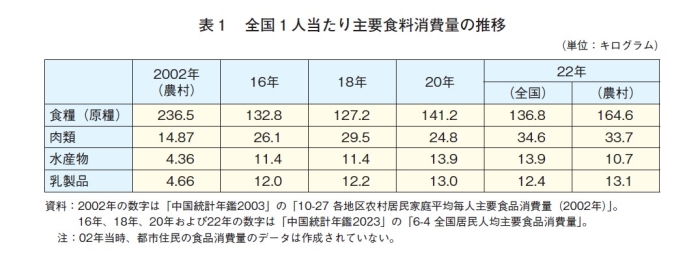

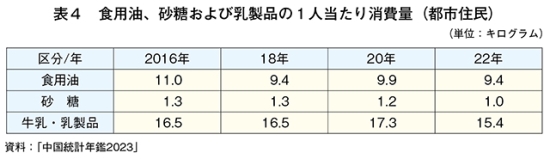

�@�����l�͂ǂ̂��炢�H�ׂ�̂��B�����l1�l������H������ʂɊւ��鍑�Ɠ��v�ǂ̓��v�f�[�^������ƁA20�N�O�������X�����傫���ς��A�܂��A�ߔN�͏���ʂ������X���ɂ��邱�Ƃ��킩��i�\1�j�B����20�N�Ŏ�H�ɓ����鍒���̏���ʂ͑傫���������A�����A���H�ɓ�������ށA���Y���A�����i�Ȃǂ̏���ʂ͑傫�����������B���ł����ɓ��ނ̑��������傫���B

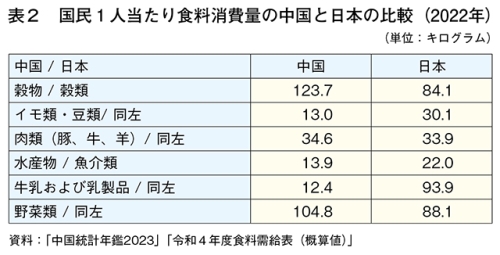

�@���̒����l�̐H������ʂ��u�����v�̂��A�ɂ��ĎQ�l�ɓ��{�l�Ɣ�r����ƁA���v�f�[�^����́A�����āA�����i���ށj�̏���ʂ͒����l�̕��������A���Y���i����ށj�Ƌ����E�����i�̏���ʂ͓��{�l�̕����������Ƃ��킩��i�\2�j�B���ɖڂ������̂͋����E�����i�̏���ʂ̈Ⴂ�ł���B�����̏����X�ł́A���������[�O���g�ނ����푽�l�ȏ��i�����ׂ��Ă��邪�A���͂��̔������p������Ă���Ƃ������Ă���B��萔�̒����l�͋��������܂Ȃ��A�����i��H�ׂȂ��A�Ƃ������Ă���A���̂��Ƃ����v�f�[�^�ɔ@���ɕ\�ꂽ�`�ƂȂ��Ă���B���݁A�����ԂŐH���̏���̓���͑傫���قȂ邱�ƁA�܂��A�����ł͐H���ɂ��Ēn�捷���傫�����Ɓi��q�j����f�����邱�Ƃ͓�����A���㒆���ŏ�����i�ڂ₻�̔�d�͕ω�����\��������A�i�ڂɂ���Ă͑���������ƌ����ނ��Ƃ͉\���낤�B

�i2�j�������������H���o�����X

�@����̒����̐H������ʂ̑������l���邽�߁A�܂������ŗ��z�I�Ƃ�������ʂ��m�F����B

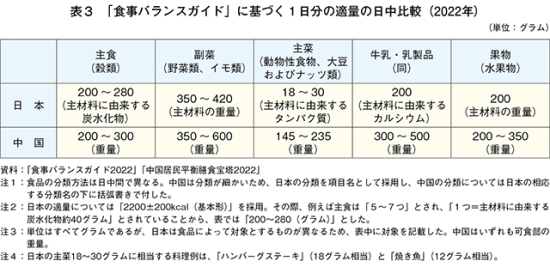

�@�����ɂ����{�Ɠ������A���{���������钆���Łu�H���o�����X�K�C�h�v������i�}1�j�B�����ł́A�K�ʂƂ����H�ނ̗ʂ͂����ނ˓��{�Ɠ����ł���i�\3�j�B�܂��A�������{�́A�����̌��N���Ǘ�����ϓ_����u�O���O���v�^����i�߂Ă���B���́u�O���O���v�Ƃ́A�����A�����A�����A���N�Ȍ��o���A���N�ȑ̏d�A���N�ȍ��i�������Ă���B���̉^���́A2018�N�A�������Ɖq�����N�ψ���A�u�ߔN�A�����K���Ɩ��ڂɊW���閝���a�����������̎�Ȏ��S�����ƂȂ��Ă���A���ł��������A�������A���������̖����a�͍ő�̍������ʂ̓G�ł���v�Ƃ������Ƃ���{�i�I�Ɏn�܂�A22�N�A�����̊�{����ł���u“�\�l��”�������N�K��v�Ŗ��m�ɋK�肳�ꂽ�i��1�j�B

�@�H���̏���ʂƐێ�o�����X�̊W�ɂ��ẮA���Ɠ��v�ǂ̕]�����Q�l�ƂȂ�B22�N��1�l������H������ʂ́A�������O�N��5.4���̌����ƂȂ����A���ނƗ��ނ͂��ꂼ�ꓯ5.0���A��2.4���̑����ƂȂ����B�H������ʂ��܂ޓ��v�f�[�^�͍��Ɠ��v�ǂ��S�����Ă���A���ǂ͂����̕ω��ɂ��āu�H���o�����X�����P�����v�Ƃ̕]�������\�����B�������A�������{���H�����S�ۏ�̊ϓ_����͂����鍒���̌����ɂ��A�܂��A�_�Ɣ_�����������̈��艻�̊ϓ_���琶�Y���Ǘ�����ؓ��ɂ����y�͂���Ă��Ȃ��B

�i��1�j�������Ɖq�����N�ψ���͒��������@�̉����g�D�ł���A���̏����͈͓͂��{�̋������Ȃɋ߂��B�u“�\�l��”�������N�K��v�Ƃ́A�����̂�����s������ō��肳����\�l����5�J�N�v��̂��������̌��N�Ɋւ�����̂̂��Ƃł���B���ψ���́A�������A���A�a�A�������ǂ��ꂼ��ɑΉ�����u�H���K�C�h�i2023�N�Łj�v�����\���Ă���A�K�C�h�̒��ŁA�����̎��̋��i���k�A���k�A�ؖk�A�ؓ��A�ؒ��A����A�ؓ�j���Ƃɂ��̒n��̐H�����ɍ��킹���������j���[���Љ�Ă���B

�i3�j�s�s�Ɣ_���̈Ⴂ�A�H���u���̕ω�

�@����̒����̐H������ʂ̑������ʂ������[���������邽�߁A���ɓs�s�Z���Ɣ_���Z���̏���ʂ��r����B

�����ł́A�s�s�Ɣ_���ƂňقȂ�ːА��x�i��2�j���K�p����Ă����B�}���Ȍo�ϔ��W�̉A�ŁA����2�n��̏Z���Ԃ̎�����������̑傫�Ȋi�������ƂȂ�A���̉��������炭�����I�ȉۑ�Ƃ���Ă����B���̉ߒ��ŁA�_���Z���̐���������s�s�Z���ɗ��Ȃ������ɂ��邱�Ƃ�ڎw�������߁A����̒����̐H������̌X�����l�����ŁA����2�n��Ԃ̊i���Ɠs�s�Z���̏���X�����Q�l�ɂȂ�B

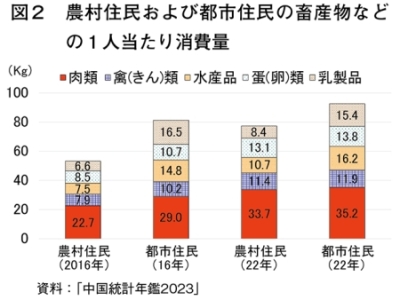

���݁A2�n��̊i���́A�H�������܂ސ��������S�̂Ő����X���ɂ���Ƃ���Ă���B�ߔN����L�тĂ����̒{�Y���Ȃǁi���Y�����܂ށj��1�l�����������i��3�j���r����ƁA2016�N�̔_���Z���̏���ʂ͓s�s�Z����65.5���ɂƂǂ܂��Ă������A22�N�ɂ�83.6���ɒB���Ă���B7�N�ԂŔ_���Z���̏���ʂ͎���1.45�{���L�т����ƂɂȂ�B�i�}2�j�B

�@���̂悤�ɁA�_���Z���̏���X�����s�s�Z���ɋ߂Â����ƂŐH������ʂ͍�����g�傪�����܂�邪�A���̊g�啝�͏k������ƌ����܂��B�_���Z���̓s�s���͐H���������ł͂Ȃ��ڏZ�Ƃ����`�ł��s���A���{�ɂ��s�s�����i��������܂��āA�_���Z���̐����̂��������Ă��邽�߂ł����i��4�j�B

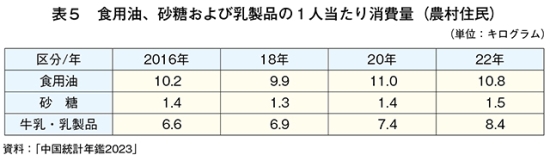

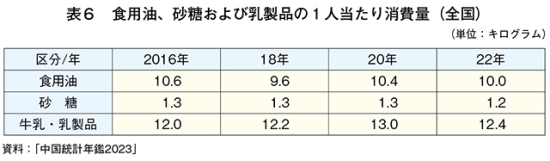

�@����̐H������ʂ����ʂ��Ƃ��A����ʂ������ɓ]�����H�i�Q�����邱�Ƃɂ����ӂ��K�v�ł���B��̓I�ɂ́A�H�p���A��������ы����E�����i�́A�s�s�Z���ł������S�̂Ō��Ă�21�N�ȍ~�A�����ɓ]���Ă���i�\4�`6�j�B���̔w�i�ɂ́A�s�s�𒆐S�Ɂu�����v�u�����v�u�����b�v�Ƃ��������N�I�ȐH�������u���������҂̑������l������B

�@�������{�ɂ��u�O���O���v�^���ɉ����A�����̊Ԃł����N�u�������܂��Ă��邱�Ƃ́A�H���̎��v�ʂ��S�̓I�������I�Ɍ�������\�����������̂ƍl����B

�i��2�j�����̌ːЂ͂��Ĕ_�ƌːЂƔ�_�ƌːЂɕ������Ă����B���̌�A�s�s�ːЂ̐������܂ސ��x���������x�s��ꂽ��A2014�N�ɌːЂ̓��ꉻ�A���Z�ؐ��x�̓����Ȃǂ��錾����i�u�ːА��x���v���X�Ɉ�����i���邱�Ƃɂ��Ă̈ӌ��v�i2014�N�����@��25���j�j�A�ꕔ��s�s�������ːЎ擾�����̓P�p��A�i�����傫���Ƃ���Ă����Љ������ы���̕���Ȃǂɂ����闼�ҊԂ̊i���������i��ł���B�{�e�ł́A�u�������v�N��2023�v�i�������Ɠ��v�ǁj�̒������@�ɍ��킹�A�s�s�i����j�ɋ��Z����҂�s�s�Z���Ƃ��A�_���ɋ��Z����҂�_���Z���Ƃ����B

�i��3�j�u�������v�N��2023�v�̂����u��������l�ώ�v�H������ʁv����сu�_�������l�ώ�v�H������ʁv�́u���ށv�i�A���A�r�A���o�Ȃǁj�A�u�ׁi����j�ށv�i�{�A���Ђ�Ȃǁj�A�u���Y���v�i�C�Y������ђW���Y�i�j�A�u�`�i���j�ށv����сu�����i�v�i������ł́u奶 �ށv�B�������܂ށB�j�̍��v�B

�i��4�j�s�s�Ɣ_���n��̑��l���ɐ�߂銄���́A2022�N���_��65.22����34.78���Ɠs�s�Z���������A1949�N����������10.64����89.36������傫���t�]���Ă���B

3�@�����̐l�����ԁi���q���A����A�s�����̐i�W�j

�@�H�i�̐H������ʂ����E����l���S�̂Ɋւ��āA�����ł͋}���ɏ��q���A����A�����āu�s�����v�i��q�j�ƌĂ�錻�ۂ��i��ł���B����܂Ō��Ă�������X���̕ω��A���̍���ɉ������͕̂s�t�I�ȑ��l���̌����ł���B

�@�����̐l���́A1949�N����������5��4167���l����A2021�N�ɂ�14��1260���l�ɑ������A11�N�����10�N�Ԃ����ł�6344���l�����������B���ώ��������ё�����20�N�ɂ�77.93�ɂȂ�A����A20�N����25�N�܂ł�5�N�Ԃł����1�Ή������Ƃ��u“�\�l��”�������N�K��v�Ōf�����Ă���B

�@�Ƃ��낪�A22�N�ȍ~�A�l���͌����ɓ]���A���N�ɂ͐V�����o���������߂�1000���l����������B1000���l��������������ł͂Ȃ��A�O�N�ɔ�ׂ�106���l��1�����镝�Ō����������Ƃɂ��āA���������̎~�߂́A�u���悢��v�u�Ƃ��Ƃ��v�Ƃ������̂ł������B������u��l���q����v�ƌĂ���v�w������̎q���̏o�����𐧌����鐭�啝�Ɋɘa���ꂽ15�N�����A�܂�1655���l�̏o���������������Ƃ��v���A���q���̐i�W���x�ɋ��������B�o�����i����1�l���ꐶ�̊ԂɎY�ގq���̐��j�ɂ��Ē������Ɠ��v�ǂ�24�N1���ɔ��\��������l�ɂ��A23�N��1.0�O��ƌ����܂�A�����1990�N�̔����A20�N��1.3�ɔ�ׂĂ��Ⴂ�����ƂȂ�B��l���q�����1979�N�ɊJ�n���ꂽ���Ƃ���A�ߔN�̋}���Ȍ����͐���J�n��ɐ��܂ꂽ�e����̐l���̌����ɂ����̂Ƃ���Ă���A���q���͍������������ƌ����܂�Ă���B

�@�܂��A���q���̗��Ԃ��Ƃ��č�����i�s���A65�Έȏ�̐l���䗦��22�N��14.9���ƂȂ����B�}�{���i15�`64�܂ł̘J���l���ɑ���65�Έȏ�̔䗦�j�Ō���A21.83���ł���B

�@����ɁA���{�Ɠ��l�A���U�������̏㏸��Ӎ������i��ł���B�����ł͂��������킹�āu�s�����v�ƌĂԂ��Ƃ�����B21�N�ɖ��Ԋ�Ƃ����\�����u2021�N��������s�����۔����v�i��5�j�ł́A4����1�ɋy�Ԓj�����u�����͐�ɂ��Ȃ��v�u�������Ȃ��Ǝv���v�Ɖ����B�ȑO�͈�l���q����̈��e���Ƃ��Ēj����̕肪�w�E����A�j���͌����������Ă������ł��Ȃ��A�ƂƎ����Ԃ������A���e�����C�ŁA�{�l���u�O���v�i�����A�g���A�����āu��l�v�ƌĂ�錩���ڂ̎O����������������Ɓj�łȂ���Ό����ł��Ȃ��A�ƌ����Ă������A���ł́u�����ł��Ȃ��v�̂ł͂Ȃ��u�������Ȃ��v��҂��j�����킸�����Ă���B

�@�������̌���Ɍ��������g�݂��s���n�����{������i�ʐ^1�j���A�l�����Ԃ��猩��A����A�����̐H������ʂ͂��Ȃ�̊m���Ō������Ă������Ƃ������܂��B

�i��5�j20�`45�܂ł�3893���������I�����C�������̌��ʂ͂������́B

4�@�������{�̐H����������

�@�ȏ�̂悤�ȏ�����ɑ��āA�������{�͂ǂ̂悤�ȐH���������������Ă��邾�낤���B

�@�����̐H������̓����́A�����ȗ��A�H�ƂƂ���ȊO�����R�ƕ����Ă������Ƃɂ����i��6�j�B�H�ƂƂ́A�����i�R���A��������уg�E�����R�V�j�̂��Ƃł���A�哤�A�G���Ȃǁi�Γ��A�ꂢ����A����Ȃǁj���܂ނ��Ƃ�����B�����͐H���̐��Y�卑�ł���Ɠ����ɗA���卑�ł�����A2022�N�̍�����哤�A�ؓ��A��������їr���̗A���ʂ͂���������E��1�ʂł��������A�����̒��Ő���Ƃ��Ď������̈ێ��A�����i�߂Ă���͍̂��������ł���B

�������{���i�߂邷�ׂĂ̐���́A��{�ƂȂ�5�J�N�̕��j�A�u�����̌o�ςƎЉ�̔��W�Ɋւ����14��5�J�N�v�您���2035�N�܂ł̒����ڕW�j�v�v�Ɋ�Â��č���A���i����Ă���B��14��5�J�N�Ƃ�21�`25�N�܂ł̊��Ԃ��w���A�u�\�l�܁v�̎O�������t�����{�����͂���������̑�14��5�J�N�v��ɊW���鐭��A�Ƃ������ƂɂȂ�B35�N�܂ł̒����ڕW���������邽�߂�25�N�܂ł̖ڕW���߂����j�v�Ŕ_�ѐ��Y�Ƃ̐��Y�Ɋւ��鐔�l�ڕW�Ƃ��Čf����ꂽ�̂͐H�ƁA���ł������ɂ��Ă̂��̂ł������B�j�v�́A�����ɌW��ڕW�����S�ۏ�̗ތ^�ɑ�������̂ƕ��ނ�����ŁA�����������Y�\�͂�6��5000���g���ȏ����������Ƃ����B�������{�ɂƂ��āA�����̕�炵�A�H��ۏႷ�邱�Ƃ͂��̑��݈Ӌ`�ɂȂ��邱�Ƃł���B�u6��5000���g���v�́A�_�����B�����ׂ����Y�ڕW�ł͂Ȃ��������{���B�����ׂ������ڕW�̂��Ƃł���A���̋����ʂ̊m�ۂ���ь��������{�̐H������̗v�ł���B

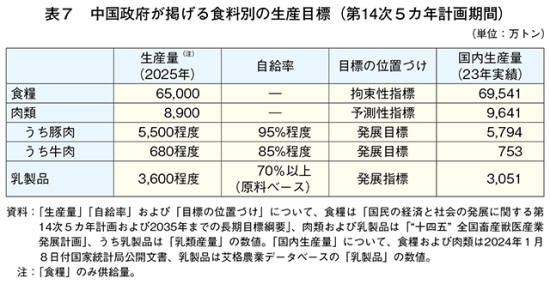

�����ŁA�H�ƈȊO�̐H���A���Ƃ��Β{�Y���Ɋւ��鐶�Y�ڕW�́A�j�v�ł͂Ȃ��A�_�Ɣ_�������j�v�Ɋ�Â��č��肵���u“�\�l��” �S���{�Y�b��Y�Ɣ��W�v��v�i��7�j�i�ȉ��u�{�Y�v��v�Ƃ����j�ŋL�ڂ���Ă���A���̐��l�̈ʒu�Â����A�H�Ƃ̂悤�ȁu�S�����v�̂�����̂Ƃ��Ăł͂Ȃ��A�ʕi�ځi�ؓ��A�����Ȃǁj���Ƃ́u�\�����v�܂��́u���W�ڕW�v�Ƃ��Ă̋L�ڂɂƂǂ܂����i�\7�j�i��8�j�B����ɁA�{�Y���̒��Ő��{�ɂ�鐶�Y�Ǘ������{����Ă���͎̂�v�H���ł���̕�؎��{���������i��9�j�ł���B�����́A23�N�ɂ͗A���ʂ��ߋ��ō���273��7000�g���ƂȂ�A�������Y�ʂ̖�3����1�ɔ��鐨���ɂ܂ő��������ɂ��ւ�炸�A�����Ɋւ��鐭��͑ł��o����Ă��Ȃ��B

�{�Y�v��ɑ��鐶�Y���т�����ƁA25�N�̐��Y�ʂ́u���W�ڕW�v�Ƃ��āA�ؓ�5500���g���A����680���g���A�r��500���g����������Ă��邪�A�v�悪���肳�ꂽ21�N���_�ł��łɓؓ����Y�ʂ�5295��9000�g���i��22�N�ɂ�5541��4000�g���j�A������697��5000�g���A�r����514��1000�g���ƁA�����ނ˒B������Ă����B���̂��Ƃ�����A�{�Y���ɂ��ẮA5�J�N�v��ŏ����ɂ킽�鐔�J�N�̖ڕW���߂�ꂽ�Ƃ������́A�����̐��Y��ǔF�������l�������Ƃ̌������\�Ǝv����B�������{���s���H����������Ƃ͐H�Ƌ�������̂��Ƃł���A���i�ځA���Ƃ��Β{�Y���̋����ɂ��āA���̗ʂ����Ƃ��Ǘ����悤�Ƃ��閾�m�Ȑ���ӎv�͂�������ǂݎ��Ȃ��i��10�j�B

�i��6�j2023�N12��29���A�����ŏ��߂Ă̐H�����S�ۏ�Ɋւ���@���A�u�H�ƈ��S�ۏ�@�v������A���z���ꂽ�i�{�s����24�N6��1���j�B���@�̑Ώۂ͐H�Ƃł���A�H���ł͂Ȃ��i���@�̐H�ƂƂ́A�����A��A�g�E�����R�V�A�哤�A�G������т������������̂��w���B���@��73���j�B

�i��7�j�w�{�Y�̏��x2024�N3�����u�����ɂ�����{�Y�Ƃ̐��Y��Ջ����Ɍ��������g�݁v�ihttps://www.alic.go.jp/joho-c/joho05_003138.html�j�����Q�Ƃ��������B

�i��8�j�u�S�����v�w�W�Ƃ́A�u�\�����v�w�W����{�ɂ��A���{�������ɖ��A�ӔC�������ĒB�����邱�Ƃm�ɂ�����̂ł���B�u�\�����v�w�W�Ƃ́A��{�I�ɂ͊�ƂȂǂɂ��s��̎���I�ȍs���ŒB������邱�Ƃ����҂��锭�W�ڕW�ł���B���W�ڕW�Ɓu�\�����v�w�W�̈Ⴂ�́A�v��̐i������ђB���̓x�����𑪂�Ƃ��Ɏg�p�����w�W�ł��邩�ۂ��ɂ���B���̂悤�ɁA�����ł͎w�W�Ɋ�Â��Ɛѕ]�����x���̗p����Ă���B�v�敶���ɋL�ڂ����ڕW�w�W���A�S�������\�������A���������w�W�ɂ�����Ă��Ȃ��l�i���҂��锭�W�̕����Ƃ��Ă̔��W�ڕW�j�Ȃ̂������邱�ƂŁA���̕���̐����I�Ȉʒu�Â��A�d�v���f���邱�Ƃ��ł���B

�i��9�j2021�N9���A�_�Ɣ_�����͊W�����Ƃ̘A���ŕ�̎��{�������Ǘ�����u�ؐ��Y�\�͊Ǘ���������i�b��Łj�v�����\���A24�N2���ɂ͂��̉����łƂ��āu�ؐ��Y�\�͊Ǘ���������v�����\�����B�̐��Y�����������s���Ă��闝�R�́A18�N�A�A�t���J�ؔM�̔�������т܂ɂ��؎��{������3���߂������������ƁA�����Ă��̌�Z���Ԃŋ}���ɉ������Ƃł������ēؓ����i�̒�������ƂȂ����Ƃ����A�ߔN�̓ؓ����i�̗������ɂ���B�ڍׂ́A�C�O���u�����_�Ɣ_�����A�̎��{���������̂��߂̕���������i�����j�v�ihttps://www.alic.go.jp/chosa-c/joho01_003728.html�j�����Q�Ƃ��������B�Ȃ��A���݁A�����ւ̓ؓ��A�o���\�ȍ���20�ȏ�ɋy�Ԃ��A�����18�N�����̂悤�ɍ����œؓ��������ł��Ȃ��Ȃ�ꍇ�����z�����\�h�I�[�u�ɉ߂����A���A�A�o�������̍��ɕ点�Ȃ����߂ł���B����A�������{�ɂ͗A���𑝂₽�߂ɗA���\���𑝂₷�Ӑ}�͂Ȃ��ƒ����{�؋ƊE�݂͂Ă���B

�i��10�j���Y�ʂł͂Ȃ��A�s�������̕ی�̖ʁA��̓I�ɂ́A�H���̈��S�m�ۂƑ啝�ȉ��i�ϓ��̗}���ɂ��ẮA�{�Y���Ɋւ���֘A�ʒm�����\����Ă���B�܂��A���ʖʂ����ʂł��A���ʉߒ��ɂ�����H�i���X�̗}����H�c���o�ʼn^���Ƃ������_����A�s���ɗ��ʂ���ʂɂ��Đ��{�̊S��ǂݎ�邱�Ƃ͉\�ł���B

5�@�ω�����H�i�̍w�����@

�@�O�͂܂ŁA�����̏�����A���ł�1�l������̏���ʂɂ��āA���v�f�[�^�Ɋ�Â������� ���Ă����B�{�͂ł́A����҂̑�����A���������̏�������ǂ̂悤�ɕς���Ă����̂��A�H�i�̍w�����@�ɒ��ڂ��ďЉ��B

�i1�j�H�i�w���̃I�����C����

�@�����ł́A�Љ�C���t���Ƃ��Ă̌�ʖԁE�����̐��������{�≢�ď����ɔ�ׂĒx��Ă������Ƃ���A2010�N��ɂȂ�ƃf�W�^���E�}�l�[�ɏے������f�W�^���Z�p�̗��p�ƕ��y���}���ɁA�����̏��O���ȏ�̑����Ői�W�����B�H���̋����E����A�܂����̕����ɂ��Ă��A�f�W�^���Z�p�̊��p���T�v���C�`�F�[���̊e�����œ������s�I�ɁA�`�F�[���S�̂ł͔���I�Ɍ��シ�邱�ƂƂȂ����B

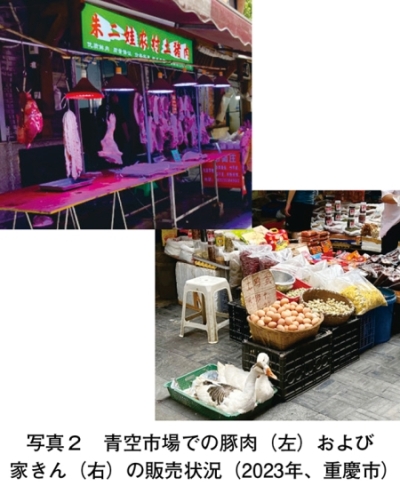

�ؓ��̏�������ɂ���ƁA���āA�X���ɔ_�f�s��i�_�{���Y����̔�����s��B�s�s�E�n��ɂ���Ė��͈̂قȂ�j������A�����̏���҂͂��̓��H�ׂ���̂͂��̓��Ɏs��Ŕ����Ă����B�s��ł͓ؓ����X��������ׁA���ʂ��Ƃɑ�܂��ɐ蕪����ꂽ�ؓ�����ׂĂ��āA����҂͂�������ړ��Ă̓X�����T���A�����ƌ�������Ŏ������~�������ʂ�~�����������w�������B�s�s�E�n��ɂ���ċK���͈قȂ邪�A���ł����̂悤�Ȏs��̌��i�͖ڂɂ��邱�Ƃ��ł���i�ʐ^2�A3�j�B

�@���ꂪ�A10�N��̓d�q������̔��B�A�����̐����Ȃǂɂ���đ傫���ω������B�s�s�ł́A�X�}�[�g�t�H���ɃC���X�g�[�������A�v���ŐH�i����p�i���w�����邱�Ƃ����łɈ�ʓI�ƂȂ����B�H���̍w���ɂ��Ă��A�u�s��ɏo�����āA�D���ȕ��ʂ��D���ȗʂ��������v�s������A�u�g�т̉�ʂŁA����̕��ʂ����̐���ŁA�d���ʂɃp�b�N����ꂽ���i�̒�������I��ŁA�w�肳�ꂽ���i�ł�����v�s���ɕω������B���̂悤�ȓ��X�̍w���s���̕ω��ɂ́A�������ɕω��������炵���①��������H�{�݂̕��y�A�H�i�̈��S���̌���Ȃǂɂ��A�u�M������A��̌�����ؓ����X����v�����̂ł͂Ȃ��A�u��ɓ\��ꂽ�ؓ����H��Ђ�u�����h�̕\����M���āv�����Ƃ�������ӎ��̕ω������Ď���B�I�ԑΏۂ��A�u�s��̓ؓ����X�v����u�ؓ����H��Ёv�֕ς�����悤�ɁA�I�Ԋ�A�܂��͎肪������A�ߏ��̏Z���⓯���s��𗘗p�������҂���̌��R�~�ł͂Ȃ��A�A�v�����\��������₻�̑��l�b�g��̏��Ȃǂ֕ω�������B�����ł͗{�؊�Ƃ�ؓ����H��Ƃ̑�K�͉����i��ł��邪�A�����ɂ͐M���̂������Ƃ�u�����h�ɂ����S�ȏ��i�̈���I�ȒƁA�����̌�������߂����u���̋��܂肪������B�܂��A���̏���u���ɑΉ����邽�߂ɂ́A����I�Ȑ��Y��A���i�K�i����ɖ������A���������҂ɓK���ɓ͂��邱�Ƃ̂ł��镨���Ԃ��E�ێ�����̗͂���Ƃɋ��߂��A���ꂪ�ł��Ȃ���Ƃ����� ����Ă����Ƃ��������������Ă���B

�i2�j�I�����C�����Ɍ���n��ԍ��ƐH�i�����̕ω�

�@��2�͂ł́A�H�i�̏���ɂ͓s�s�Ɣ_���̊Ԃ̊i��������A���ꂪ��������邱�Ƃɂ��A�_���Z���̓s�s�Z�����Ƃ����`�ŐH���̏���\�����e������A�Ƃ������Ƃ��Љ���B���́A�_���Z���̏���X�����s�s�Z���ɋ߂Â��Ƃ����ω��́A�H�i�w���̃I�����C�����A���Ȃ킿�A����\���̕ω��ɔ����H�i�̋����\���̕ω��ƁA����ɂ�苟����S�����Ǝ҂̓������i�ނƂ����ω��������Ă���B

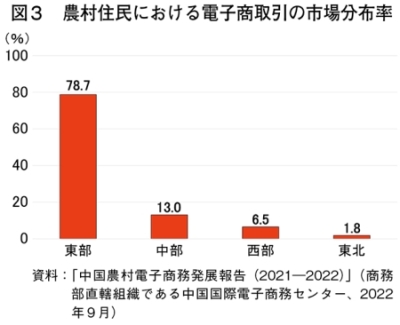

�@�H�i�̃I�����C���̔���䗦�́A�����������ɂ��A2023�N�ɂ�27.2���i��11�j�ɒB���Ă����B���̂����u���N�d���v�ƌĂ�鐶�N�i�̓d�q������ie�R�}�[�X�j�s��K�͂́A�����Y�ƌ����@�Ƃ������Ԍ����@�ւ̔��\�ɂ��ƁA18�N��1950�����i4��2725���~�j����22�N�ɂ�5504�����i12��593���~�j�ɋ}�����Ă���B�������̕��́A�������l�̒n��A���Ȃ킿�u�����v�i�k���s�A��C�s�A�[?�s�Ƃ����������L���̑�s�s�����n����n��B�u���ݒn��v�Ƃ��Ă��j�ƁA���̑��́u�����v�u�����v����сu���k�n��v�i�����]�ȁA�g�яȂ���їɔJ�Ȃ�3�Ȃ̂��Ƃ��w���B��A�s�͗ɔJ�ȂɊ܂܂��j�ɕ����Ă���A�u�����v�̃I�����C������䗦�͑S����83.9�����߂�Ƃ����B���̓����ւ̒������Ώd�͔_���n�悾���ł����l�ł���i�}3�j�B

�@����ʂɂ��āA�_���Z���̂��ꂪ�s�s�Z���̐����ɋ߂Â��Ă����̂Ɠ������A�H�i�w���̃I�����C�����p�ɂ��Ă��A���̑��̒n��͂�������ɋ߂Â��Ă����ƌ����܂�邪�A���̂悤�ȓs�s���ɂ��ω��́A�ǂ̂悤�Ȍ`�ŋ����\����ς��Ă����̂��낤���B

�@�����̗{�؋ƊE�́A1�ЂŐ��S�����̎��瓪����L����悤�ȋ����Ƃ����ł͂Ȃ��A�命���̏��K�͗{�ؔ_�Ƃɂ���Ă��\������Ă���B����{�؊�Ƃ́A���H���珬����܂ł̊e�ߒ��̂��������̉ߒ������ЂŁA���邢�́A�ߒ����Ƃɂ��̕���̋����ƂƋ��͂��A�f�W�^���Z�p����g���Ĉ�{�̋��͂ȋ����`�F�[�����\�����A�K�i�����ꂽ���i���I�����C���Ŏ�ɓs�s�̏���҂ɋ�������B����A�_�f�s��ɖ��������^�Ԃ悤�ȏ���҂������n��ł́A���K�͔_�Ƃ�����S���A�n�����{���̉��s�����A���K�͂ȉ��H��ƁA�^����Ђ��_�f�s��ɓؓ�����������B�����ł́A���̂悤�ȓs�s�Z������v�ڋq�Ƃ��鈳�|�I��K�͂̋����`�F�[���ƁA�e�n��ɍ������A�Ꮚ���̔_���Z������v�ڋq�Ƃ����א��Y�ҁA����Ǝ҂Ƃɂ�鋟���\���Ƃ����݂��Ă���B

�@���Ƒ��̋����̐�������ґ��A�쉺�̏����Ƒ����猾��������A����̃I�����C�����Ƃ́A�C���^�[�l�b�g��ɐH�i�̃X�[�p�[�}�[�P�b�g�������Ă�����Ԃ̂��Ƃł�����B���̂悤�ȁu�l�b�g�X�[�p�[�v��W�J���鏬����Ƃ̑����́A�Ǝ��́A���邢�͘A�g���Ƃƒ�g���������E�z�B�Ԃ����Ă���A���̕����Ԃɂ���ĐH�i�̒ቿ�i�����i�݁A�I�t���C���X�ƌĂ��A����҂������^�Ԍ`���̏����X�̓������i��ł���B�I�����C���V���b�v�A���Ȃ킿�l�b�g�X�[�p�[�Ԃł��A���i�ƃT�[�r�X�͌��J����A��ɏ���҂ɂ���r�ɂ��炳��Ă���B���̂悤�ȃI�t���C���V���b�v�ƃI�����C���V���b�v�Ԃ̋����A�܂��A�l�b�g�X�[�p�[�Ԃ̋����́A���������i�ŁA���邢�͑��̓X�ɂ͂Ȃ����i����邽�߂̃v���C�x�[�g�E�u�����h���i�̊J���ƁA���̂悤�Ȍ`�ŏ����X�����ډ��H��Ƃ��珤�i���d�����Ƃ��������`�F�[���̊ȑf���A�������̌����͂ƂȂ��Ă���B

�@�H�i�w���s���̃I�����C��������ʉ����Ă���A�Ƃ������Ƃ́A���̂悤�ȋ������ł̕ϊv����ɋN���Ă��邱�ƂƓ��`�ł���B

�i��11�j�u2022�N�����l�b�g�����s�ꔭ�W�v�ɂ�����Љ����i�������z�ɑ���䗦�B�u�Љ����i�������z�v�Ƃ͒����̏�����������w�W�ŁA�����ƁA�����ƁA�h���Ƃ���ш��H�Ƃ��l����҂�Љ�c�̂ɔ̔�����������E�T�[�r�X�̑��z�������B

�R�����@�X�}�z�œؓ�����

�@�@�s�s�ł́A�X�}�[�g�t�H���ɃC���X�g�[�������A�v���ŐH�i����p�i���w�����邱�Ƃ����łɈ�ʓI�ƂȂ��Ă���i�R�����|�ʐ^�j�B���ł́A�������́u�s��ɍs���đI�ԁv�s������A�u����őI�сA�z�������̂�҂v�s���ƂȂ����BA�Ђ̔������A�v���Ȃ�A39���i855�~�j�ȏ�̒����Ŕz�����������ƂȂ�A����30�����x�Ŏ���̌���i�}���V�����ł���Βʏ�����ɐݒu����Ă���z������p�̒u���I�j�ɓ͂�����B39���Ƃ́A�Ⴆ�A����950�~�����b�g��1�{9.8���i215�~�j�A���ł��H�ׂ��邱�Ƃ��u����v�ɂ���B�Ѓu�����h�{��6��14.93���i327�~�j�AC�Ѓu�����h�①�u�ߗp�o����120�O�����p�b�N8.9���i195�~�j�AD�Ѓu�����h�~�j�g�}�g1�p�b�N�i250�O�����j12.8���i280�~�j�A���v46.43���i1017�~�j���̔������ɑ�������B

�@�A�v���ŏ��i���w������ہA���i�Q���Ƃɉ�ʏ�ŗv�̔����A�{�����_�̊������܂��͉��i�̂����ꂩ�ɂ���ď��i����ёւ��A������������邻�̕��ёւ���̒��ōł��]�����������i��I�����邱�Ƃ��ł���B���Ԃɗ]�T������A���i���Ƃɕt�����ȒP�ȏЉ�i�ۑ����@�͗①���Ⓚ���A�����͉����g�p���Ă���̂��A�܂��A�o�i�҂̂����߃|�C���g�͉����q��F���N�Ȏ�����@�����Ă���A�������_�炩�����������A�q���̂���̖�������Ȃǁr�j��A���i���Ƃɑ��̍w���҂����e�������R�~��ʐ^�A���Ŏ������u�]�����v�ƕ]�����ꂽ�_�i�V�N���������A�����悩�������A�����ł��������A�čw���̉��l�����邩�Ȃǁj�����đI�Ԃ��Ƃ��ł���B

�@�����̎x�����͓��R�d�q�}�l�[�ŁA�����̎��_�A�܂�z�������O�ɐ敥��������B�ʕ����́A�Ⴆ�u�Z�Z�Y�s�m�� �i���ށj�v�ɂ��āA�p�b�N����̏��i������A�Z�O���������O�������Ƃ�����2�A3�̏d�ʌ��̒�������I�ԏ��i������B��҂̏ꍇ�A���n�E�o�̂��ߏ���̏d�ʂɖ����Ȃ����i���z�B���ꂽ�Ƃ��́A�敥�����Ă������z����̍��z��0.01���i0.22�~�j�P�ʂŔz�B����ɕԋ������B�z�B���̒ʒm�̓A�v���ɂ��ʒm�̂ق��z�B�X�^�b�t�ɂ��d�b���I���\�Łi�X�^�b�t�ɂ͓d�b�ԍ��͔�ʒm�\���j�A�z�����ꂽ���̂̎�莞�Ԃ����R�ɑI�ׂ邽�߁A�O�o��ōw�����A����ɋA��O�ɓ͂��Ă��炤���Ƃ��\�ƂȂ�B

�@�͂������i�ɕs��������A�ʐ^�t���ŕ]���𓊍e������ԋ���v�������肷�邱�Ƃ��ł��A���i�ɂ���Ă͌������˗����邱�Ƃ��\�ł���B

6�@������

�@�{�e�ł́A�����̐H������ʁA���ɒ{�Y���̏���ɂ��āA�i�@�j����1�l������̐H������ʂƐl�����Ԃ̓�̖ʁA�����ɁA�i�A�j�H����������A�i�B�j�l�̏���s���̎��_�������āA�H������̌���ƍ���̌��ʂ�����Ղ����B

�@�����̑��ʂ��瑍���Ă��������邱�Ƃ́A�����I�ɂ́A�����̏���ʂ͑��ʂƂ��Ă��H�i���ނ��Ƃ̗ʂƂ��Ă������X���ƂȂ�A�܂��A����X���A����`�Ԃ̕ω��͑傫�ȋ����\���̕ϊv�����낤�A�Ƃ������Ƃł���B�����I�ɂ́A�_���Z���̓s�s�Z�����ɔ����A���҂ŏ���ʂɍ��ق�����H�i�i���ɐ��Y�i�Ɠ����i�j��s�s�Z���ł�����ʂ������Ă���H�i�i���ɋ����j�́A���ʁA����ʂ̑����������܂��B�������A���҂̏���ʂɍ��ق������A�s�s�Z���ł�����ʂ������Ă���H�i�i�H�p���ƍ����j�͏���ʂ̌��������������Ƃ݂���B�܂��A�H������̌X���A���ɐH���Ƃ��Ă̒{�Y���̐��Y�ʂɂ��āA�������{�ɂ�鐭��̌��ʂ��邢�͉e���ړI�Ɍ��o�����Ƃ͓�����ƁA����ɁA�����ʂ̕ϊv�́A�������{�̐���ł͂Ȃ�����̕ω��ɋ����e������Ă���A�Ƃ������Ƃ������邾�낤�B

�@���̒����I�ȕω������A�ǂ̒��x�̏���ʂ̑������ĕ\���̂��A�Ƃ������Ƃɂ��ẮA�{�e�ł͐G��Ă��Ȃ��N��\���̕ω��ƁA�����㏸�̊ɖ������e������\��������B�����̏���́A�����̐l���K�͂��ւ�A����ӗ~�������Ŏ��ۂɏ���鎑��������20�`30��̑w������ ����Ƃ݂���B���̐���̓f�W�^���Z�p�ɐe���݁A�ʂ����������߂�X���ɂ���B���̌����͂́A�����̐H�����̕ω��A�Ђ��Ă͐H�̏���\�����̂��̂̕ω��ɂ���������邾�낤�B�����ɁA24�Έȉ��̘J���l���̎��Ɨ��������A���Ϗ����̑������݂��Ă���Ƃ��������́A����͂̒ጸ�̕\��ł���A�I�����C�����̐i�W�ƍ��킹�A����܂ňȏ�ɋ����R�X�g�̒ጸ�Ƌ����̌����������������Ƃ݂���B���̌������ɂ́A�����x��Ă��������̉ߒ��Ŗ��ʂɂȂ��Ă����H���A������H�i���X�̒ጸ��A����镪�������Y����Ƃ������Y�ߒ��̌��������܂܂��B����E�����̃I�����C�����ƕ����̉��P�ɂ���Ă��łɂ����̌������͐i��ł��邪�A���̐i�W�̒��x�́A���v�f�[�^�Ƃ��Ă̐H������ʂ̒ጸ���x�����E����v���̈�ƂȂ�B

�@�����̐H�i����̓����́A���{�̐��Y����Ə���s��̑o���ɑ傫�ȉe���������炵�Ă���B���{����e���́A���{�����ێs��Ɉˑ����Ă��镨�i�Ɋւ��A���ł����ړI�Ɋ�����邱�Ƃ��ł���B��蒍�ӂ��K�v�Ȃ��Ƃ́A�����̐H������̕ω��̗��ŋN���Ă��鋟���\���̕ϊv�ƁA����ɂ���Ă����炳��钆���̐��Y����A�H�i�W�Y�ƑS�ʂ̋����͂̋����A����ɂ͂��ꂪ��������{�ɋy�ڂ��e���ł͂Ȃ����Ǝv����B

�i�R�c�@�q�q�i�����o�ϋ���k���������j�j