ホーム > 畜産 > 畜産の情報 > 食肉販売動向(令和5年度下半期実績および6年度上半期見通し)について

調査・報告 食肉販売動向 畜産の情報 2024年8月号

食肉販売動向(令和5年度下半期実績および6年度上半期見通し)について

畜産振興部 畜産流通課

【要約】

令和5年度下半期の食肉販売実績および6年度上半期の見通しについては、前回調査に続き、円安やインフレの進展による物価上昇などの影響が反映される結果となった。卸売業者の5年度下半期の販売実績では、牛肉全体では4割が前回調査と「同程度」と回答があった。品種別に見ると、和牛は「小売り向け需要の増加」などから「増加」および「同程度」が同率で最多となった一方、輸入品(冷蔵)は「相場高」などから「減少」が最も多かった。小売業者(量販店)では、「消費者の低価格志向」などから、交雑牛、国産豚肉、国産・輸入鶏肉が「増加」となった一方、和牛、輸入牛肉、輸入豚肉は「減少」となった。また、小売業者における仕入価格などコストの上昇に対し、小売価格への転嫁の割合は、ほとんどの区分で「20%未満」がおおむね7割以上を占める中、量販店では「時短・簡便商品の取り扱いを増やす」といった販売拡大に向けた対応が挙げられた。

1 はじめに

当機構では、食肉の消費・販売動向を把握するため、年に2回、卸売業者および小売業者(量販店および食肉専門店)の協力を得て、食肉の取扱割合や販売見通しに関する調査を実施している。今回、令和6年4月に公表した「食肉販売動向調査結果(2024年度上半期)」から、5年度下半期(5年10月〜6年3月)の実績および6年度上半期(6年4〜9月)の見通しの一部について、前回の調査との比較などを含めて報告する。なお、本調査は6年2月1日〜22日にかけてアンケート方式により実施したものである。

2 卸売業者における食肉の取扱状況

5年度下半期の卸売業者における食肉の取扱状況(重量ベース。以下同じ)について、前回調査(5年度上半期)と比較した結果は、以下の通りであった。

(1)牛肉

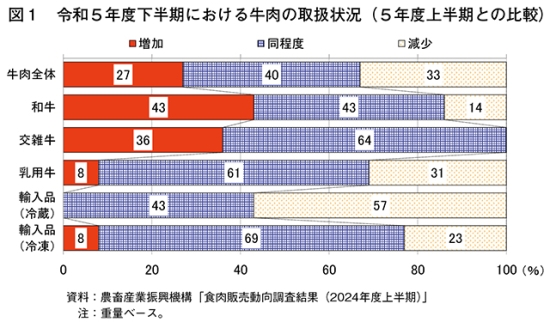

牛肉全体では、「同程度」が40%と最も多い中、「減少」が「増加」を6ポイント上回った(図1)。

品種別に見ると、和牛は「増加」と「同程度」が同率で最も多く、「増加」が「減少」を29ポイント上回った。交雑牛は「同程度」が最も多い中、他の回答はすべて「増加」で、「減少」の回答はゼロであった。一方、乳用牛および輸入品(冷凍)は「同程度」が最も多い中、「減少」が「増加」を上回った。また、輸入品(冷蔵)は「減少」が最も多く、「増加」の回答はゼロであった。

品種別に見ると、和牛は「増加」と「同程度」が同率で最も多く、「増加」が「減少」を29ポイント上回った。交雑牛は「同程度」が最も多い中、他の回答はすべて「増加」で、「減少」の回答はゼロであった。一方、乳用牛および輸入品(冷凍)は「同程度」が最も多い中、「減少」が「増加」を上回った。また、輸入品(冷蔵)は「減少」が最も多く、「増加」の回答はゼロであった。

和牛および交雑牛の増加理由については、「小売り向け需要の増加」が最も多く、その他には「他畜種・品種との需要シフト」「外食向け需要の増加」などが挙げられた。一方、輸入品(冷蔵)の減少理由については、「相場高」および「他畜種・品種との需要シフト」が最も多く、次いで「小売り向け需要の減少」が挙げられた。引き続き、円安やインフレの進展による物価上昇などの影響がうかがえる結果となった。

(2)豚肉

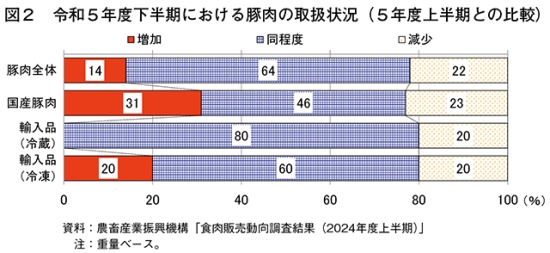

豚肉全体では、「同程度」が64%と最も多い中、「減少」が「増加」を8ポイント上回った(図2)。

品目別に見ると、すべての区分において「同程度」が最も多い中、国産豚肉は「増加」が「減少」を8ポイント、輸入品(冷蔵)は「減少」が「増加」(回答はゼロ)を20ポイント上回った一方、輸入品(冷凍)は「増加」と「減少」が同率であった。

減少理由については、すべての区分において「相場高」が最も多かった。一方、増加理由については、国産豚肉で「相場安」、輸入品(冷凍)で「外食需要の増加」「他畜種・品種との需要シフト」「消費者の低価格志向」が同率で最多となった。

3 卸売業者における食肉の仕向け先別販売割合

5年度下半期の卸売業者における食肉の仕向け先別販売割合(重量ベース。以下同じ)は、以下の通りであった。

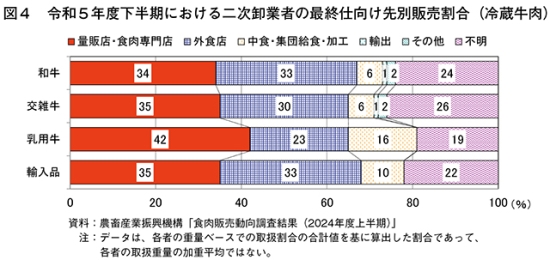

(1)冷蔵牛肉

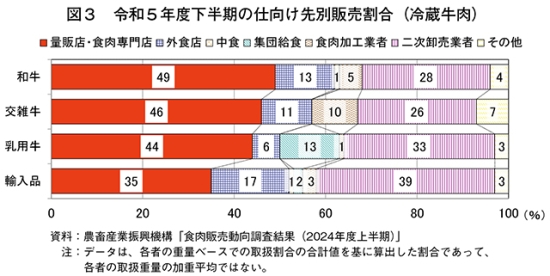

輸入品を除いたすべての区分で、「量販店・食肉専門店」が最も多かった(図3)。

「二次卸売業者」向けの最終仕向け先を加味すると、「量販店・食肉専門店」への仕向け割合は、和牛が59%(前回調査の結果:58%)、交雑牛が55%(同59%)、乳用牛が58%(同62%)、輸入品が49%(同41%)となり、前回調査と比較して、和牛および輸入品は増加した(図4)。

輸入品については、「二次卸売業者」の最終仕向け先を加味すると、「外食店」「中食」「集団給食」および「食肉加工業者」の業務用への仕向け割合が40%となり、「量販店・食肉専門店」の小売向け(49%)を下回った。

なお、「外食店」の内訳は、すべての区分で「焼き肉店」「ホテル」の順で多く、この二つでそれぞれ6割以上を占めている。

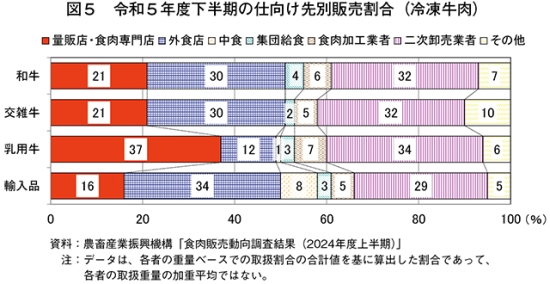

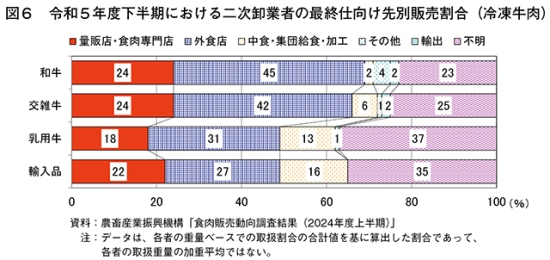

(2)冷凍牛肉

和牛、交雑牛は「二次卸売業者」、乳用牛は「量販店・食肉専門店」、輸入品は「外食店」が最も多かった(図5)。

「二次卸売業者」の最終仕向け先を加味すると、「外食店」への仕向け割合は、和牛が44%(前回調査の結果:45%)、交雑牛が43%(同41%)、乳用牛が23%(同23%)、輸入品が42%(同41%)と、乳用牛を除き最も多い結果となった(図6)。加えて、「中食」「集団給食」および「食肉加工業者」への仕向け割合の合計は、和牛11%、交雑牛9%、乳用牛15%、輸入品21%となり、冷凍品は乳用牛を除いたすべての区分において業務用が中心とみられる。

なお、「外食店」の内訳は、和牛・交雑牛は「焼き肉店」「すき焼き・しゃぶしゃぶ店」、乳用牛は「すきやき・しゃぶしゃぶ店」「焼き肉店」の順で多く、この二つでそれぞれ6割強を占めた一方、輸入品は「焼き肉店(22%)」「ファミリーレストラン(17%)」「ファストフード(16%)」「ホテル(16%)」「ステーキ店(10%)」「すき焼き・しゃぶしゃぶ店(10%)」と、他と比較して仕向け先の割合が分散されている。

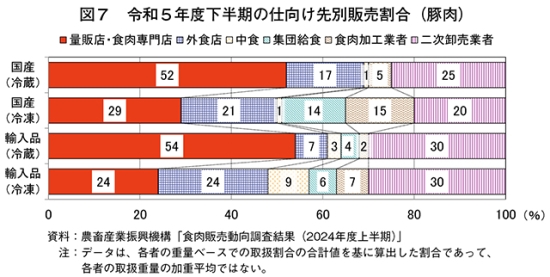

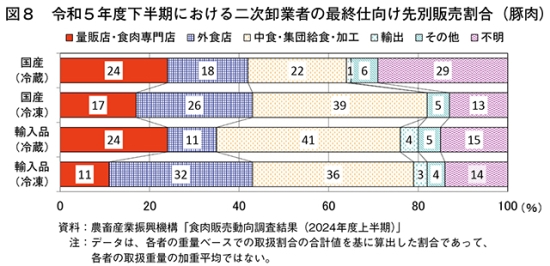

(3)豚肉

輸入品(冷凍)を除いたすべての区分で、「量販店・食肉専門店」向けが最も多かった(図7)。

「二次卸売業者」の最終仕向け先を加味すると、「量販店・食肉専門店」への仕向け割合は、国産品(冷蔵)は58%(前回調査の結果:67%)、国産品(冷凍)は32%(同37%)、輸入品(冷蔵)は61%(同60%)、輸入品(冷凍)は27%(同26%)となり、前回調査と比較すると、国産品(冷蔵・冷凍)は減少、輸入品(冷蔵・冷凍)は増加した(図8)。

輸入品(冷凍)については、「二次卸売業者」が30%と最も多く、「二次卸売業者」の最終仕向け先を加味すると、「外食店」「中食」「集団給食」および「食肉加工業者」の合計で全体のおおむね7割を占めた。

なお、「外食店」の内訳は、国産品(冷蔵・冷凍)は「焼き肉店」、輸入品(冷蔵・冷凍)は「ホテル」が最も多かった。

5年度下半期の量販店および食肉専門店における食肉の取扱状況(重量ベース。以下同じ)について、前年同期(4年度下半期)と比較した結果は、以下の通りであった。

コラム1 物流の2024年問題に向けた対応(卸売業者)

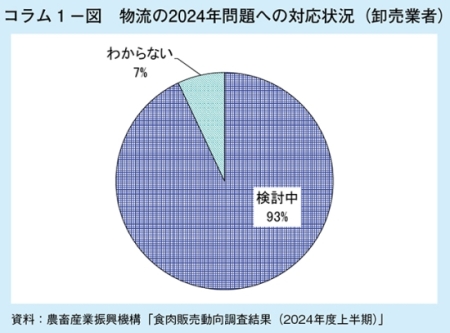

本調査では、食肉卸売業者における物流の2024年問題(注)の課題と対応について回答を得たので紹介する。

課題については、「中継基地となる物流拠点を設けなければならないが、人手不足やトレーサビリティ対応などが課題」「供給日程が現在よりタイトになり、顧客の希望している日程に配送することが困難になる」「在庫保管や得意先への成約のあり方が現状通りにはいかなくなる」「配達員の平均年収が下がるため人員不足が生じる。結果として配達網の縮小を余儀なくされる」「ドライバーの待機時間が確保できないため、取引先への商品の配送の遅れが発生する可能性が高い」「運送会社がドライバー確保のために運賃を上げる動きがあり、配送経費の上昇につながる」「全国配送網が崩れる。運び方の変更が急務」「EC(電子商取引)などの個人向け販売が滞る可能性がある」「顧客への納品リードタイムが延びることに伴い、売上チャンスロスが発生しつつある」などが挙げられた。

そのような中、対応状況については、「検討中」が93%で最も多く、次いで「わからない」が7%であった(コラム1−図)。

検討中のものを含む対応策については、「物流拠点を作り、各販売拠点までの中継基地を設ける予定」「顧客に対して早期のアナウンスを行う」「共同配送を検証する。発注時間、最低ロットを見直す」「集荷納品日の集約、戻り便の混載利用、1回当たりの配送数量の確保と納品頻度削減の提案をしている」などの一方、「対策をしなければならないと思っているが、何も決まっていない」という回答があった。

これらの理由として、「各営業所への流通網の整備、トレーサビリティ対応など課題が多いため」「顧客に対して、できる限り希望に沿った商品供給を行うため」「事前トラブル回避のため」などが挙げられた。

(注)トラックドライバーの長時間労働是正のため、2024年度からトラックドライバーに時間外労働の上限規制(年間960時間)が適用されている。物流効率化に取り組まなかった場合、労働力不足による物流需給がさらにひっ迫するおそれがあり、新型コロナウイルス感染症拡大前の2019年比で最大14.2%(4.0億トン)の輸送能力不足が起こると試算(株式会社NX総合研究所)されている。

4 小売業者における食肉の取扱状況

5年度下半期の量販店および食肉専門店における食肉の取扱状況(重量ベース。以下同じ)について、前年同期(4年度下半期)と比較した結果は、以下の通りであった。

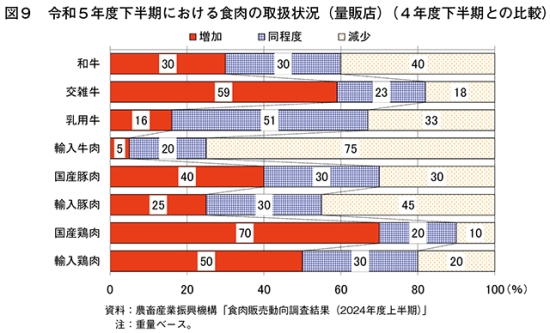

(1)量販店

交雑牛、国産豚肉、国産・輸入鶏肉は「増加」が最も多かった一方、和牛、輸入牛肉、輸入豚肉は「減少」が最も多かった(図9)。なお、乳用牛は「同程度」が最も多かった。

国産鶏肉で70%、交雑牛で59%が「増加」となっており、増加理由については、国産鶏肉は「消費者の低価格志向」および「他畜種との需要シフト」が最も多かった。交雑牛は「他品種との需要シフト」が最も多く、次いで「販促強化」「消費者の低価格志向」であった。

一方、輸入牛肉で75%、輸入豚肉で45%、和牛で40%が「減少」となっており、減少理由については、輸入牛肉は「値上げによる売上減少」および「原価高」が最も多かった。輸入豚肉は「販促の減少」が最も多く、次いで「国産豚肉との需要シフト」、和牛は「消費者の低価格志向」が最も多く、次いで「他畜種・品種との需要のシフト」であった。

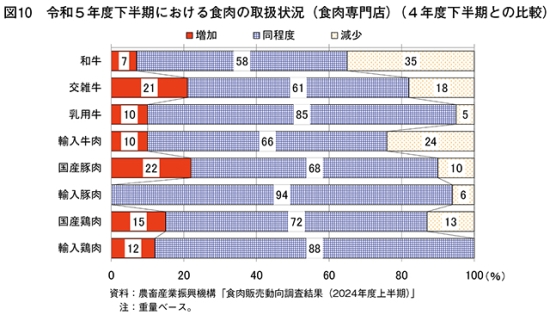

(2)食肉専門店

すべての区分で「同程度」が最も多い中、和牛は「減少」が35%と比較的多い結果となった(図10)。和牛の減少理由については、「消費者の低価格志向」が最も多く、次いで「景気の状況」「消費者の赤身志向」が多く挙げられた。

5 小売業者における食肉の取扱見通し

6年度上半期の量販店および食肉専門店における食肉の取扱見通し(重量ベース。以下同じ)について、前年同期(5年度上半期)と比較した結果は、以下の通りであった。

(1)量販店

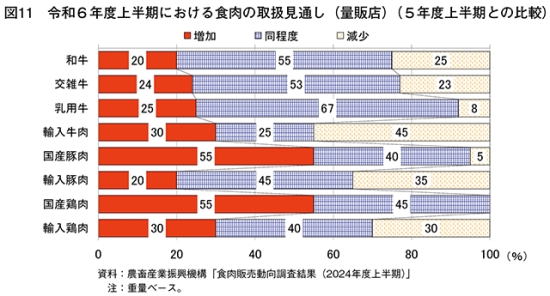

国産豚肉、国産鶏肉で「増加」の割合が最も多い一方、輸入牛肉で「減少」が、それ以外の区分では「同程度」が最も多い結果となった(図11)。

国産豚肉および国産鶏肉で55%が「増加」となっており、増加理由については、国産豚肉は「販促強化」が最も多く、次いで「他畜種・品種との需要シフト」、国産鶏肉は「消費者の低価格志向」および「販促強化」が同率で最多となった。

一方、輸入牛肉で45%が「減少」となっており、減少理由については、「原価高」が最も多かった。

(2)食肉専門店

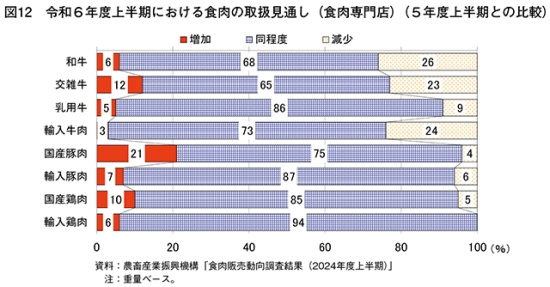

すべての区分で「同程度」が最も多い中、和牛は「減少」が26%と比較的多い結果となった(図12)。

和牛の減少理由は、「消費者の低価格志向」が最も多く、次いで「景気の状況」「消費者の赤身志向」「値上げによる売上減少」が多く挙げられた。

6 小売業者における食肉の販売拡大に向けた対応

量販店および食肉専門店における店頭での食肉販売拡大のための対応について、選択式で回答してもらったところ、以下の通りの結果となった。

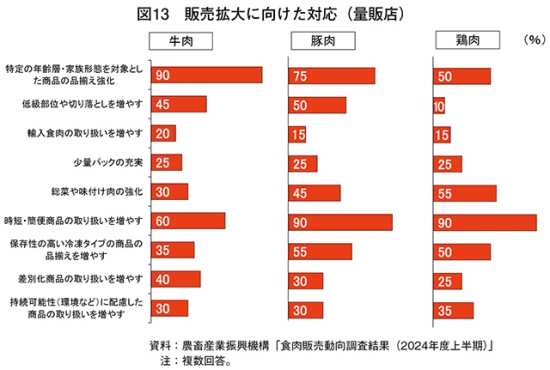

(1)量販店

各畜種の1位(最多)は、牛肉では「特定の年齢層・家族形態を対象とした商品の品揃え強化」、豚肉および鶏肉では「時短・簡便商品の取り扱いを増やす」となった(図13)。新型コロナウイルス感染症拡大以降の内食需要の高止まりなども一つの要因として、時短・簡便商品の取扱量の増加による販売拡大への取り組みが引き続きみられる。

具体的な対応としては、「時短・簡便商品はこれからますます需要増が見込めるため、レンジ対応トレイを展開していく」「時短商品の味付肉の充実を図り、低価格商品の品揃えを増やす」「共働きが増え、買い物の頻度が低下していることから大容量商品や冷凍商品の品揃えを拡大させる」「ターゲットの客層を拡大し、持続可能な商品戦略へと変化させる」「あらゆるコストが上昇する中で、競合他社との差別化が図れるプライベートブランドの販売を強化する」「簡便商材・加工肉・総菜部門と連携を強化して、コラボ商品の開発を進める」「アウトドアニーズを取り込む」などが挙げられた。また、持続可能性への配慮として、「環境配慮型の商品とトレイで他社との差別化を図る」「値引・廃棄削減対策として、廃棄原料・端材を商品化する」なども挙げられた。

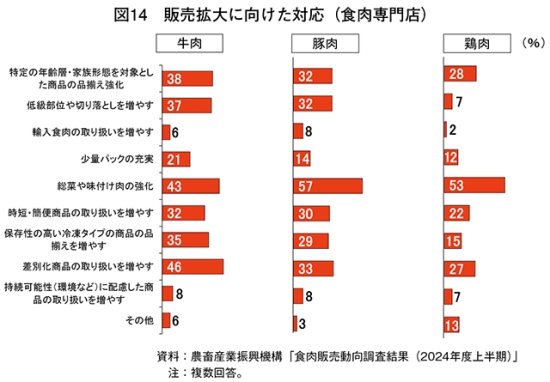

(2)食肉専門店

各畜種の1位(最多)は、牛肉では「差別化商品の取り扱いを増やす」、豚肉および鶏肉では「総菜や味付け肉の強化」となった(図14)。

具体的な対応としては、「安価な食肉を販売する小売店が増えているので、ブランド牛、銘柄豚、オリジナル商品など高価格で品質にこだわった品揃えで差別化する」「切り方、盛り付けで他社との差別化を図る」「ディスプレイの設置など見せ方を進化させたい」「冷凍の需要が増えてきており、冷凍状態での販売を増やしていきたい」「対面販売が強みなので、少量から大量まで顧客の要望に対応できるようにしている」「牛肉は部分肉パーツではなく、半丸セットで仕入れ、ロスを減らす努力をしている」「総菜需要の高さが顕著なので、精肉同様に強化する」「佃煮などのビン詰めで保存性の高い商品を開発・販売している」「低価格帯の総菜を開発し、結果として、収益の向上やロスの軽減を目指している」「利益率の高い総菜販売や調味料などの関連商品も強化する。今後は、イートインスペースを手がける」「色々なバリエーションの味付け商品を増やした上で、特売をかけ売上げ向上につなげている」などが挙げられた。

7 小売業者における食肉の小売価格

5年度下半期の量販店および食肉専門店における食肉の小売価格について、前年同期(4年度下半期)と比較した結果は、以下の通りであった。

(1)量販店

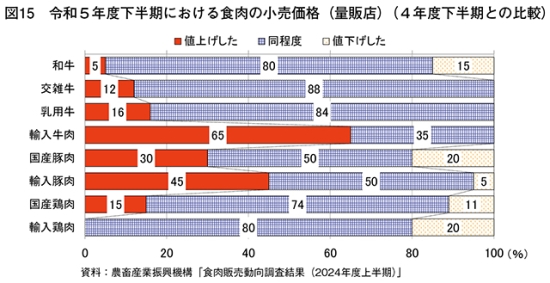

輸入牛肉を除いたすべての区分で、「同程度」が最も多かった(図15)。

「値上げした」は、輸入牛肉で65%となった一方、和牛、交雑牛、乳用牛、国産鶏肉で5〜16%となり、国産豚肉で30%、輸入豚肉で45%となった。「値下げした」は、交雑牛、乳用牛、輸入牛肉でゼロであった。

(2)食肉専門店

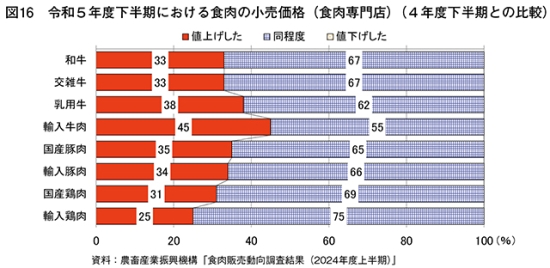

すべての区分で「同程度」が最も多く、「値下げした」はゼロであった(図16)。

8 小売業者における食肉の小売価格見通し

6年度上半期の量販店および食肉専門店における食肉の小売価格の見通しについて、前年同期(5年度上半期)と比較した結果は、以下の通りであった。

(1)量販店

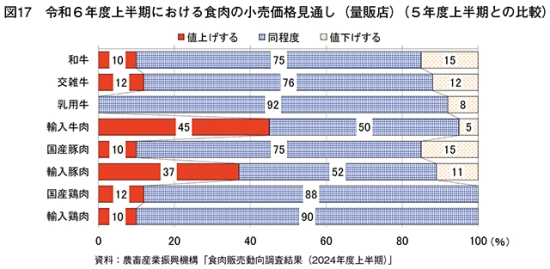

すべての区分で「同程度」が最も多かった(図17)。

「値上げする」は、輸入牛肉の45%が最大で、次いで輸入豚肉の37%となった。一方、「値下げする」は、和牛および国産豚肉の15%が最大で、国産鶏肉、輸入鶏肉でゼロであった。

(2)食肉専門店

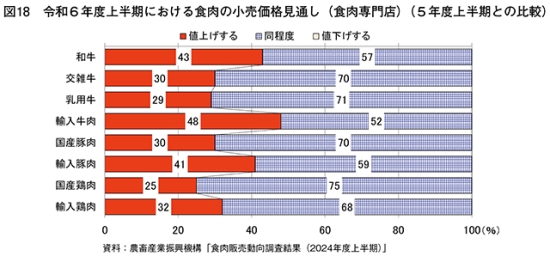

すべての区分で「同程度」が最も多く、「値下げする」はゼロであった(図18)。

「値上げする」は、輸入牛肉の48%が最大で、次いで和牛の43%、輸入豚肉の41%となった。

9 食肉の小売価格への転嫁の状況

5年度下半期の量販店および食肉専門店における仕入価格などコストの上昇に対する小売価格の転嫁の状況については、以下の通りであった。

(1)量販店

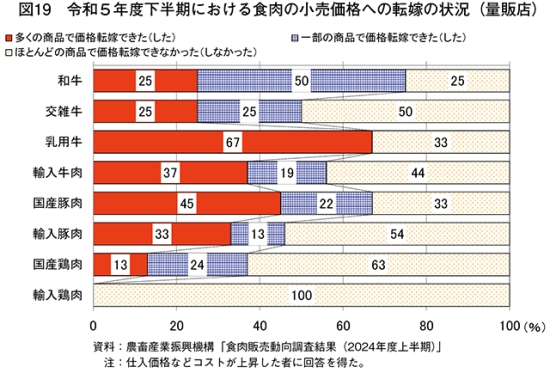

和牛、乳用牛、輸入牛肉、国産豚肉では「多くの商品で価格転嫁できた(した)」と「一部の商品で価格転嫁できた(した)」の合計が過半数を占めた一方、交雑種では「ほとんどの商品で価格転嫁できなかった(しなかった)」が半数、輸入豚肉、国産・輸入鶏肉では「ほとんどの商品で価格転嫁できなかった(しなかった)」が過半数を占めた(図19)。中でも、輸入鶏肉では、100%の回答が「ほとんどの商品で価格転嫁できなかった(しなかった)」であった。

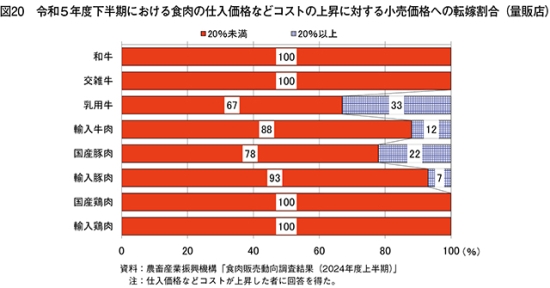

仕入価格などコストの上昇に対する小売価格の転嫁割合については、すべての区分で「20%未満」がおおむね7割以上を占めた(図20)。

小売価格に転嫁できた(した)理由としては、「消費者の理解が得られた」「他商品の値上げと同時に値上げした」「競合他社が値上げしたため」などが多く挙げられた。一方、小売価格に転嫁できなかった(しなかった)理由としては、すべての区分で「競合他社が値上げしていないため」が最も多かった。また、「消費者の理解が得られない」「販売状況(売上)が悪化することへの懸念」なども多く挙げられた。

(2)食肉専門店

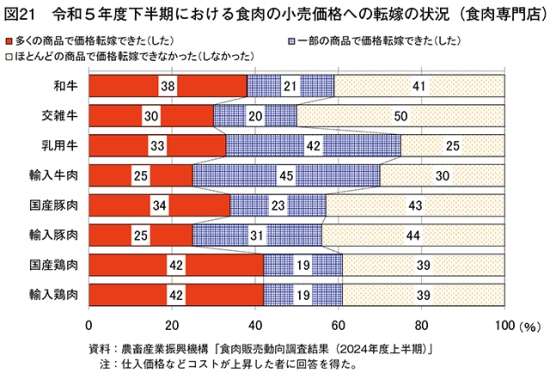

すべての区分で、「多くの商品で価格転嫁できた(した)」と「一部の商品で価格転嫁できた(した)」の合計がおおむね5割以上となった(図21)。

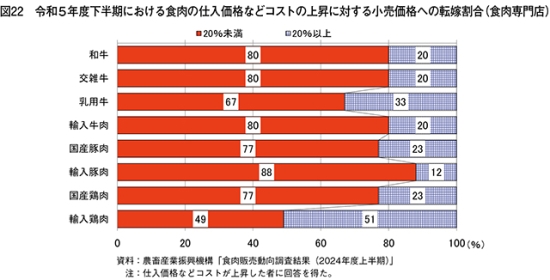

一方、仕入価格などコストの上昇に対する小売価格の転嫁割合については、輸入鶏肉を除いたすべての区分で「20%未満」がおおむね7割以上を占めた(図22)。

小売価格に転嫁できた(した)理由としては、「消費者の理解が得られた」「他商品の値上げと同時に値上げした」などが挙げられた。一方、小売価格に転嫁できなかった(しなかった)理由としては、「すでに値上げをしており、これ以上上げることができない」「消費者の理解が得られない」「販売状況(売上)が悪化することへの懸念」などが挙げられた。

コラム2 物流の2024年問題に向けた対応(小売業者)

本調査では、量販店および食肉専門店における物流の2024年問題の課題と対応について回答を得たので紹介する。

1 量販店

量販店における課題については、「産地から(配送)センターへの経由地が増える影響で、コスト高が見込まれる」「ドライバーの確保と労働環境の是正から物流費の上昇」「納品リードタイムの変更から機会ロスや鮮度劣化が懸念される」「納品回数の減少により、売場の欠品が発生するかもしれない」「納品時間の変更による現場の混乱が予想される」「販売価格にダイレクトに影響するため、販売縮小の懸念がある」などが挙げられた。

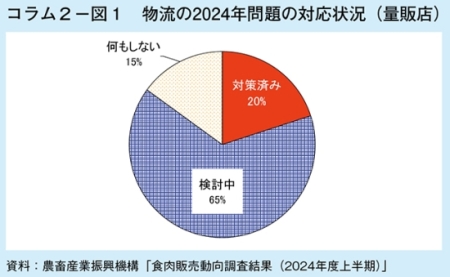

そのような中、対応状況については、「検討中」が65%で最も多く、次いで「対策済み」が20%、「何もしない」が15%であり、「わからない」の回答はゼロであった(コラム2−図1)。

検討中のものも含む対応策については、「取引先からの物流ルートの確認、産地の絞り込み」「配送便を集約しコスト削減」「納品便の変更、地方の小売店を縮小する」「納品便の統廃合や、納品頻度を減らして対応予定」「自社内で物流ルートの再組み換えを実施する」「納品回数を減便」などが挙げられた。

これらの理由として、「産地の絞り込みや取り扱い品目の削減で効率化、コスト上昇を最小限に留める」「全社的な対応が求められるため、早期対応を実施している」「物流を内製化しているため」「一部の取引先から値上げの要請が来ているため」などが挙げられた。

一方、「何もしない」の理由として、「取引先から具体的に連絡がないため、対応出来ていない」「具体的な影響が不明なため」などが挙げられた。

2 食肉専門店

食肉専門店における課題については、「配送の減少により食肉の供給が滞る可能性がある」「安定供給のため、在庫リスクを伴う」「緊急時の対応ができにくくなるため、機会ロスが発生する」「物流コストが上昇するので、小売価格への転嫁が消費者に受け入れられるか不安」「地方発送時の到着の遅れが心配」などが挙げられた。

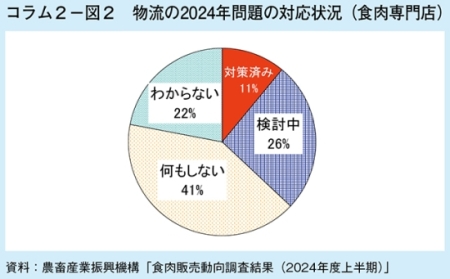

そのような中、対応状況については、「何もしない」が41%で最も多く、次いで「検討中」が26%、「わからない」が22%であり、「対策済み」が11%であった(コラム2−図2)。

検討中のものも含む対応策については、「共同運送や自社車両を活用する」「低価格商品の開発」「小口・多頻度配送にしていく」「仕入価格が上がるので、小売価格に転嫁させる」などが挙げられた。

これらの理由として、「自店舗が芝浦市場に近いことを最大限に活かす」「物流コストの上昇分を安易に転嫁できないため」「大口配送は1台当たりの積載量が限られるため」「利益確保のため」などが挙げられた。一方、「わからない」もしくは「何もしない」の理由として、「様子見しており、状況が変われば対応する」「現状では大きな問題だと思わない」「何をどう対応して良いのかわからない」「仕入先から具体的な話がない」などが挙げられた。

10 おわりに

今回の食肉販売に係る令和5年度下半期の実績および6年度上半期の見通しについては、前回調査に続き、円安やインフレの進展による物価上昇などの影響が調査の回答に反映される結果となった。特に、長引く物価上昇は、食肉の販売動向にさまざまな影響を与え続けているものと考えられる。

調査結果によれば、卸売業者における5年度下半期の販売状況は、牛肉全体では4割が前回調査と「同程度」と回答があったが、品種別に見ると、和牛は「小売り向け需要の増加」などから「増加」および「同程度」が同率で最多となった一方、輸入品(冷蔵)は「相場高」などから「減少」が最も多かった。また、豚肉全体では、6割強が「同程度」と回答があり、すべての区分で「同程度」が最も多い中、国産豚肉は「相場安」から「増加」が「減少」を上回った一方、輸入品(冷蔵)は「相場高」から「減少」が「増加」を上回った。

小売業者における5年度下半期の販売状況は、量販店において「消費者の低価格志向」などから、交雑牛、国産豚肉、国産・輸入鶏肉が「増加」となった一方、和牛、輸入牛肉、輸入豚肉は「減少」となった。

6年度上半期の販売見通しでは、量販店において、国産豚肉および国産鶏肉が「増加」となった一方、輸入牛肉は「原価高」から「減少」と見込まれた。

また、小売業者における仕入価格などコスト上昇に対する販売価格への転嫁の割合については、ほとんどの区分で「20%未満」がおおむね7割以上を占めた。

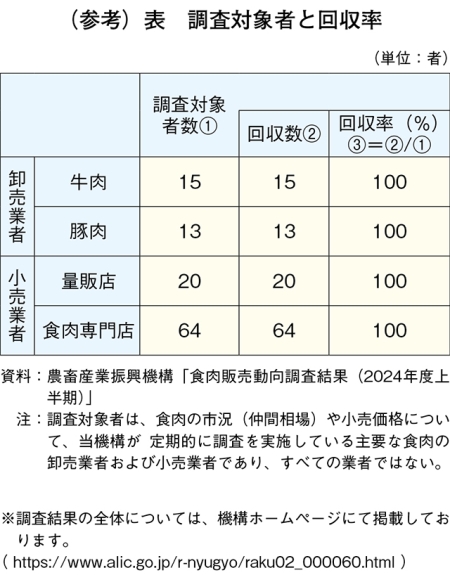

(参考)調査の概要

1.調査方法

アンケート調査

2.調査対象先と回収率

下表の通り

3.調査期間

2024年2月1日〜2月22日