ホーム > 畜産 > 畜産の情報 > 令和4年度におけるバター、脱脂粉乳およびチーズの流通実態調査の結果

調査・報告 酪農 畜産の情報 2024年8月号

令和4年度におけるバター、脱脂粉乳およびチーズの流通実態調査の結果

酪農乳業部 乳製品課

【要約】

当機構では、乳製品の流通実態を把握するため、毎年度、乳業や食品製造業などを対象に「乳製品の流通実態調査」を実施している。

令和5年度に実施した調査結果によると、4年度のバターについては、旅行支援や水際対策緩和等による外食および土産需要の回復や海外相場の高騰に伴う輸入品からのシフトなどにより消費量が増加した。脱脂粉乳の消費量についても、新型コロナウイルス感染症(COVID−19)の影響により在庫が積み上がっていたものの、在庫低減対策などにより増加した。また、チーズの消費量については、商品の値上げや容量変更などにより、ナチュラルチーズおよびプロセスチーズは減少となっている。

1 調査対象および回収率

本調査は、令和4年度のバター、脱脂粉乳およびチーズの流通実態に関して、乳製品の供給者である乳業メーカー、需要者である全国の食品製造業や外食業、ホテル業などを対象に調査を実施し、有効回答数は240企業(有効回収率23.9%:調査対象数1006企業)となった。また、バターおよび脱脂粉乳の調査は、大手乳業メーカーなどからの回答を得たことから、前年度の調査結果と同様にカバー率は出回り量ベースで9割程度となった。

なお、本稿では、チーズは、「機構調べ」との断りがない限り、農林水産省が公表している「チーズの需給表」の数値を使用した。

2 令和4年度(2022年度)の乳製品需給

(1)バター

農林水産省公表の「牛乳・乳製品統計」によると、生産抑制などに伴い生乳の生産量が減少したことにより、バター・脱脂粉乳への生乳仕向け量が減少したことから、令和4年度の生産量は7万3157トン(前年度比2.6%減)となった。他方、当機構による輸入量は8680トン(同6.0%増)となった。

なお、大口需要者価格(農林水産省)は、年度平均で1キログラム当たり1372円(同1.1%安)となった。

(2)脱脂粉乳

農林水産省公表の「牛乳・乳製品統計」によると、令和4年度の脱脂粉乳の生産量はバター同様に減少し、15万4373トン(前年度比3.3%減)となった。一方、当機構の輸入量は91トン(同82.6%減)と前年度を大幅に下回った。

なお、大口需要者価格(農林水産省)は、年度平均で25キログラム当たり1万7580円(同0.1%安)となった。

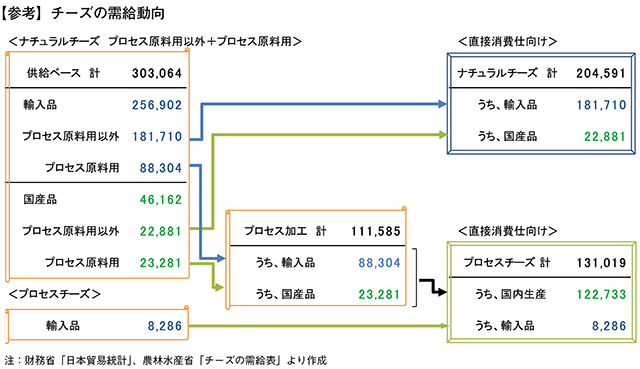

(3)チーズ(ナチュラルチーズ・プロセスチーズ)

農林水産省公表の「チーズの需給表」によると、ナチュラルチーズの生産量は4万6162トン(前年度比1.8%増)とわずかに増加し、うち、プロセスチーズ原料用以外の生産量は、2万2881トン(同3.7%減)とやや減少した。また、輸入ナチュラルチーズについては、プロセスチーズ原料用以外は18万1710トン(同3.5%減)とやや減少しており、ナチュラルチーズ全体の消費量でも20万4591トン(同3.5%減)とやや減少した。

一方、プロセスチーズ消費量は13万1019トン(同8.0%減)とかなりの程度減少した。その結果、チーズ総消費量は33万5610トン(同5.3%減)とやや減少した。

3 流通経路と業種別・用途別消費量

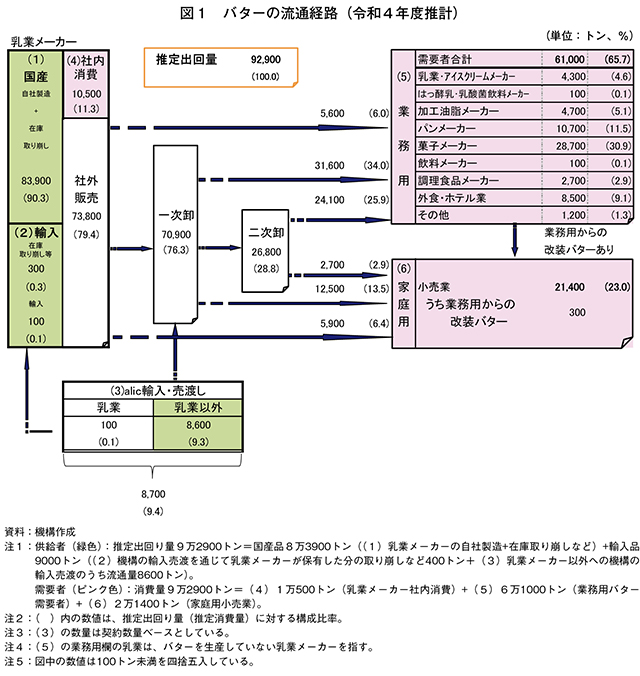

(1)バター

令和4年度の推定出回り量(注1)9万2900トン(機構調べ(注2))について、流通経路および業種別、用途別消費量の推計を行った。なお、推定出回り量は、100トン単位で端数処理(四捨五入)している点にご留意ください。

(注1)推定出回り量(推定消費量)=前年度末在庫量+当年度生産量+当年度輸入量−当年度末在庫量

(注2)機構調べは、今回の調査結果に基づき推定したものを指す。以下同じ。

ア 流通経路

推定出回り量のうち、国産品(乳業メーカーの自社製造と在庫取り崩しの合計)は8万3900トン(出回り量に対する構成比90.3%)、輸入品(機構の輸入・売渡しを通じて乳業メーカーが保有した分の取り崩しなどと乳業メーカー以外への機構の輸入・売渡しの合計)は9000トン(同9.7%)となった(図1)。

乳業メーカーの社内消費は1万500トン(同11.3%)、乳業メーカーからの社外販売は7万3800トン(同79.4%)、機構から一次卸への売り渡しは8600トン(同9.3%)となった。

乳業メーカーなどから需要者に供給される流通経路では、一次卸を通じた販売が7万900トン(同76.3%)と大きな割合を占めている。

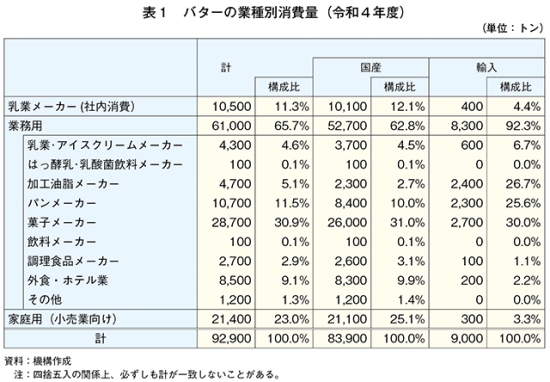

イ 業種別消費量

業種別消費量を見ると、業務用は6万1000トン(推定消費量に対する構成比65.7%)と最も多く、家庭用(小売業向け)は2万1400トン(同23.0%)、乳業メーカー(社内消費)は1万500トン(同11.3%)となった(表1)。

業務用の内訳では、菓子メーカーが2万8700トン(同30.9%)で最も多い。国産品と輸入品の業種別消費量の内訳を見ると、国産品は菓子メーカー向けが全体の31.0%と最も多く、次いで家庭用が25.1%となった。輸入品も菓子メーカー向けが全体の30.0%と最も多く、次いで加工油脂メーカーが26.7%、家庭用は3.3%と低い結果となった。

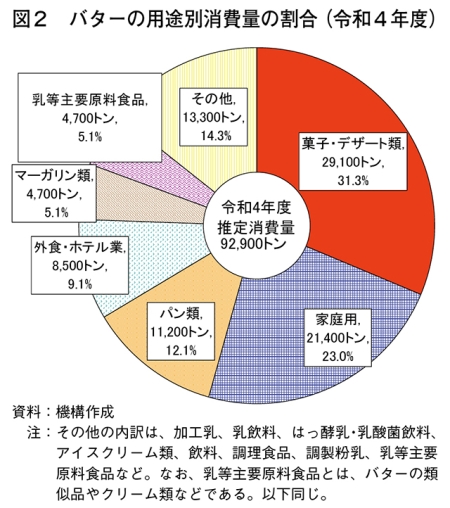

ウ 用途別消費量

バターの用途別消費量の割合を見ると、菓子・デザート類向けが2万9100トン(推定消費量に対する構成比31.3%)と最も多く、次いで、家庭用が2万1400トン(同23.0%)、パン類向けが1万1200トン(同12.1%)、外食・ホテル業向けが8500トン(同9.1%)となった(図2)。

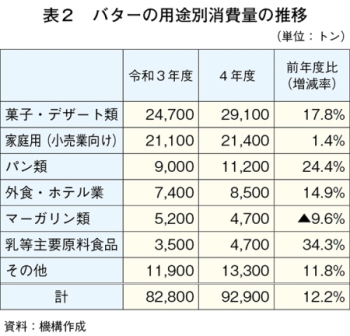

バターの用途別消費量を令和3年度と比較すると、総消費量が増加(前年度比12.2%増)する中、従前から割合が高い菓子・デザート類向け(同17.8%増)、家庭用向け(同1.4%増)、パン類向け(同24.4%増)、外食・ホテル業向け(同14.9%増)などがそれぞれ増加した(表2)。

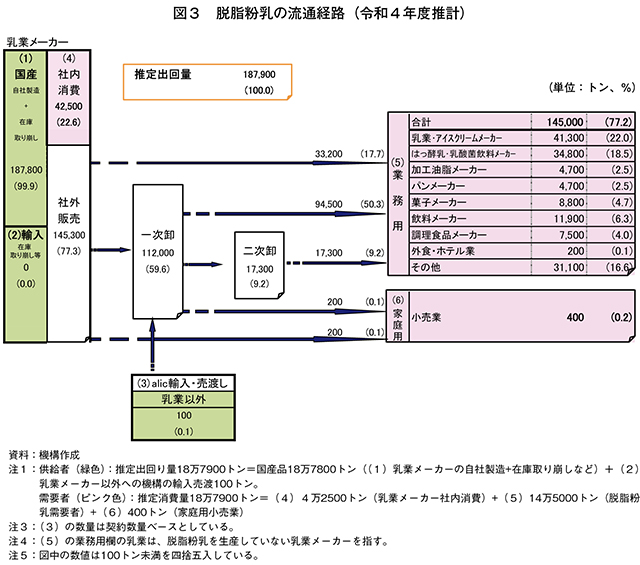

(2)脱脂粉乳

令和4年度の推定出回り量18万7900トン(機構調べ)について、流通経路および業種別、用途別消費量の推計を行った。

ア 流通経路

推定出回り量のうち、国産品(乳業メーカーの自社製造と在庫取り崩しの合計)は18万7800トン(推定出回り量に対する構成比99.9%)、輸入品(機構の輸入・売渡しを通じて乳業メーカーが保有した分の取り崩しなどと乳業メーカー以外への機構の輸入・売渡しの合計)は100トン(同0.1%)となった(図3)。

また、乳業メーカーの社内消費は4万2500トン(同22.6%)、乳業メーカーからの社外販売は14万5300トン(同77.3%)、機構から一次卸への売り渡しは100トン(同0.1%)となった。

イ 業種別消費量

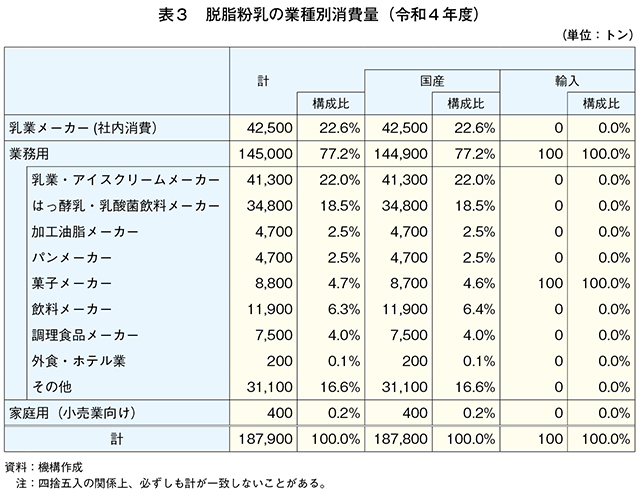

脱脂粉乳の業種別消費量を見ると、業務用が14万5000トン(推定消費量に対する構成比77.2%)と最も多く、乳業メーカーの社内消費が4万2500トン(同22.6%)と続き、家庭用が400トン(同0.2%)とわずかであった(表3)。

業務用の内訳では、乳業・アイスクリームメーカーが4万1300トン(同22.0%)と最も多く、次いで、はっ酵乳・乳酸菌飲料メーカーが3万4800トン(同18.5%)、その他が3万1100トン(同16.6%)となっている。その他については、当機構がCOVID−19関連対策として飼料用への用途変更の在庫低減対策の支援を実施したことなどもあり、飼料メーカーの割合が高く、輸出なども含まれる。

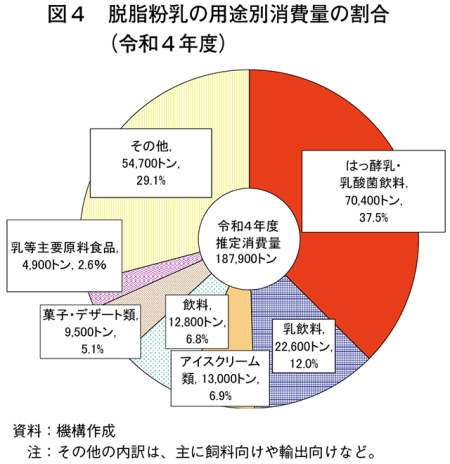

ウ 用途別消費量

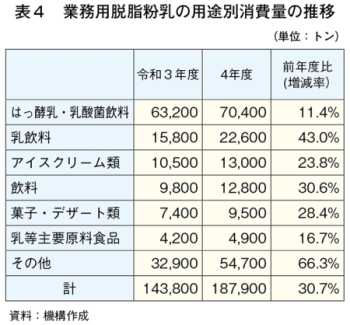

脱脂粉乳の用途別消費量を見ると、はっ酵乳・乳酸菌飲料向けが7万400トン(構成比37.5%)と最も多く、全体の4割近くを占めている。次いで、乳飲料向けが2万2600トン(同12.0%)、アイスクリーム類向けが1万3000トン(同6.9%)となった(図4)。

脱脂粉乳の用途別消費量のうち、上位3用途について令和3年度と比較すると、はっ酵乳・乳酸菌飲料向けが前年度比11.4%増、乳飲料向けが同43.0%増、アイスクリーム類向けが同23.8%増とそれぞれ大幅に増加した(表4)。

(3) チーズ

ア ナチュラルチーズ(プロセスチーズ原料用以外)

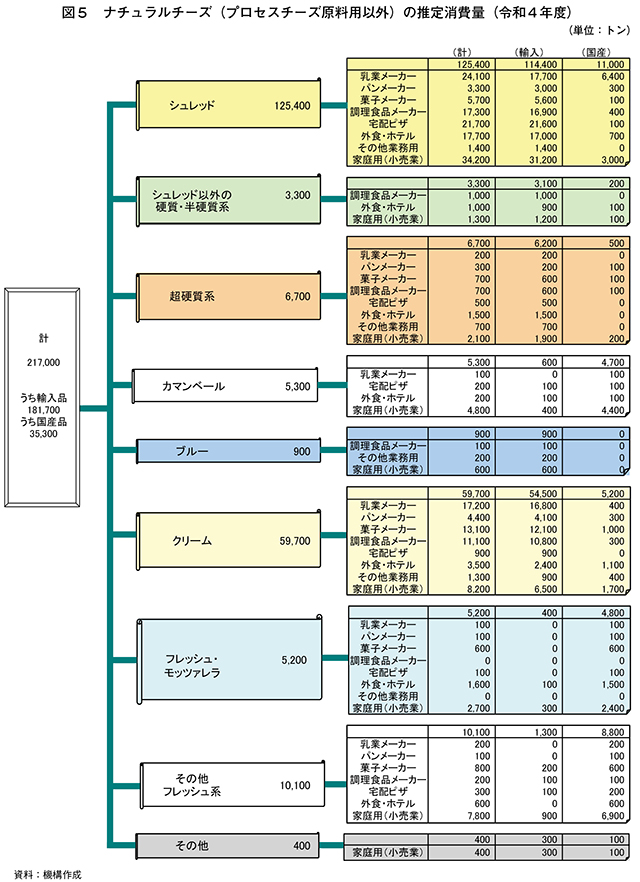

令和4年度のナチュラルチーズ(プロセスチーズ原料用以外)の消費量21万7000トン(機構調べ)の種類別および業種別消費量の推計を行った(図5)。

(ア) 種類別消費量

総消費量21万7000トンのうち、輸入品が18万1700トン(総消費量に対する構成比83.7%)、国産品が3万5300トン(同16.3%)となった。種別の内訳は、シュレッドタイプが12万5400トンと最も多く、次いでクリームタイプが5万9700トンとなった。

シュレッドタイプは輸入品が11万4400トン、国産品が1万1000トンであり、消費量の9割を輸入品が占めている。また、クリームタイプも輸入品が5万4500トン、国産品が5200トンと、同じく輸入品が9割を占めた。

シュレッドタイプの業種別の利用内訳は、家庭用が3万4200トン(シュレッドタイプ推計消費量に占める構成比27.3%)、次いで乳業メーカー、宅配ピザ、外食・ホテル、調理食品メーカーの順となった。

国産品の数量を種類別で見ると、シュレッドタイプが最も多く、次いでその他フレッシュ(ストリングチーズ等)、クリームタイプ、フレッシュ・モッツァレラタイプ、カマンベールタイプの順となった。また、国産品の割合については、フレッシュ・モッツァレラが最も高く、次いでカマンベール、その他フレッシュ(ストリングチーズ等)の順となった。

(イ) 業種別消費量

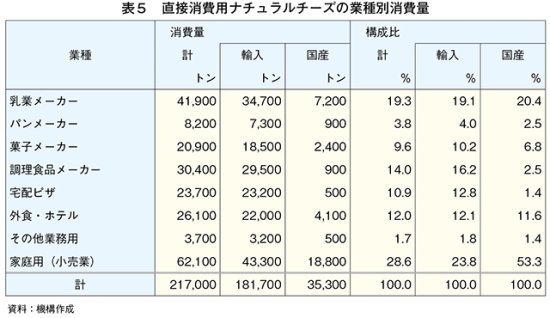

業種別の内訳では、家庭用が6万2100トン(全体に占める割合は28.6%)と最も多く、次いで乳業メーカーが4万1900トン、調理食品メーカーは3万400トンとなった(表5)。家庭用のうち、輸入品は4万3300トン、国産品は1万8800トンと、輸入品が全体の約7割を占めた。また、乳業メーカーについても、輸入品が3万4700トンと全体の約8割を占めている。

イ プロセスチーズ

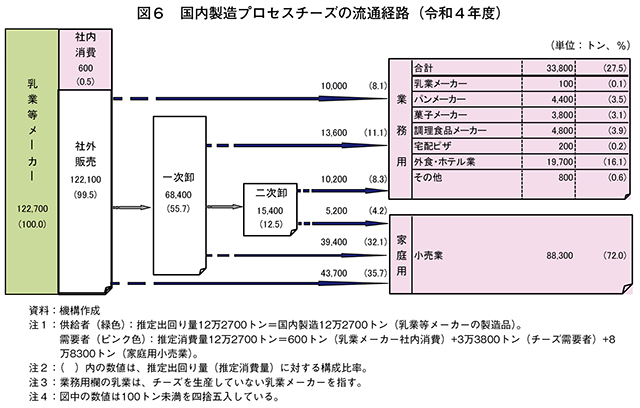

令和4年度のプロセスチーズの国内製造量12万2700トンについて、流通経路および業種別消費量の推計を行った(図6)。

(ア) 流通経路

国内製造量の大半である12万2100トン(国内製造量に対する構成比99.5%)が、乳業メーカーなどからの社外販売であり、その内、一次卸への売り渡しが6万8400トン(同55.7%)となった。また、全需要の7割を占めている家庭用(小売業)への直接販売については4万3700トン(同35.7%)という結果になった。

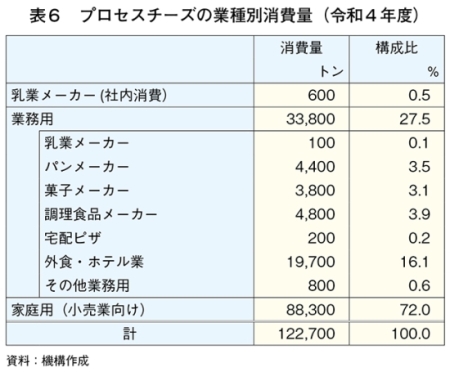

(イ) 業種別消費量

家庭用は8万8300トン(消費量に対する構成比72.0%)と最も多く、業務用は3万3800トン(同27.5%)、乳業メーカー(社内消費)は600トン(同0.5%)となった(表6)。また、業務用の内訳を見ると、外食・ホテル業が1万9700トン(同16.1%)と最も多く、次いで調理食品メーカー、サンドウィッチをはじめとする調理パンなどへの使用が多いパンメーカー、菓子メーカーの順となった。

4 おわりに

令和4年度の調査結果からは、各種対策や業務用需要の回復などにより、バターおよび脱脂粉乳は国産品の消費が大幅に増加となった。特にバターは新型コロナ感染症発生前の令和元年度と比べても、家庭用・業務用ともに堅調に推移している。一方、海外相場の高騰による商品の値上げや容量変更などによりチーズは前年度を下回った。

最後にこの場をお借りして、本調査にご協力いただきましたすべての関係者の皆さまに御礼申し上げます。