ホーム > 畜産 > 畜産の情報 > ニュージーランド畜産業における経営収支と価格形成の実態

海外情報 ニュージーランド 畜産の情報 2024年8月号

ニュージーランド畜産業における経営収支と価格形成の実態

調査情報部

【要約】

ニュージーランドの酪農業および肉用牛生産業は輸出志向型であり、生産者の経営収支は国際的な需給状況に大きく左右される傾向にあるため、業界はその動向を常に注視している。この動向と牧草の生育状況などにより、生産者乳価や肉用牛販売価格が変動する中、近年ではインフレや金利の上昇、労働力不足などにより経営費が上昇し、所得に下げ圧力がかかっている。このような中、業界団体は農家から課徴金を徴収し、それらを原資に農家所得の向上と生産基盤の強化に取り組んでいる。

1 はじめに

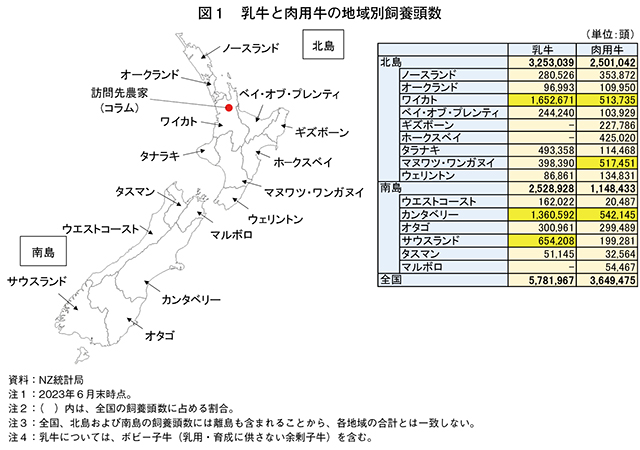

ニュージーランド(NZ)の酪農および肉用牛経営は、十分な降雨やかんがい施設により牧草量が潤沢となる北島中央部のワイカトや南島カンタベリーを中心に、放牧主体の飼養形態で行われている(図1)。これらの農家は、政府による営農計画の策定や温室効果ガス(GHG)排出削減対策の推進などの側面的な支援や、農家から直接徴収される課徴金を原資とする業界団体の活動、さらに、農家自身による販路拡大などにより、生産基盤の強化を図っている。

本稿では、これら酪農家と肉用牛農家の経営収支や価格形成の実態を分析するとともに、政府や業界による農家経営支援への取り組みなどについて報告する。

なお、酪農および肉用牛生産では、それぞれの統計値の出典が異なるため、同様のデータが整理できない部分があることにご留意願いたい。また、本稿中特に断りのない限り、NZの年度は7月〜翌6月、為替レートは1NZドル=99.82円(注1)を使用した。

(注1)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2024年6月末TTS相場。

2 NZの酪農、肉用牛経営における収支分析

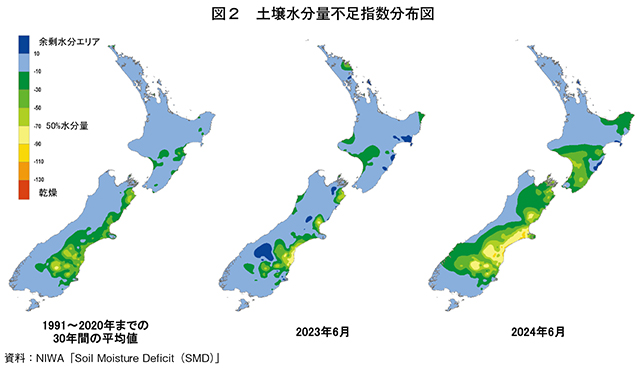

NZは、放牧主体の飼養形態であるため、畜産農家の経営収支に影響するものとして、降雨に伴う土壌水分量が挙げられる。NZ国立水・大気研究所(NIWA)によると、2012年から13年にかけての干ばつにより、第一次産業では額にして13億NZドル(1298億円)以上の被害が発生した。その後は22/23年度のハリケーンの襲来などにより牧草の生育に影響が見られたものの、近年は安定した降雨により土壌水分量が確保されており、牧草の生育状況は安定している(図2)。

(1)酪農経営

ア 生産・飼養動向

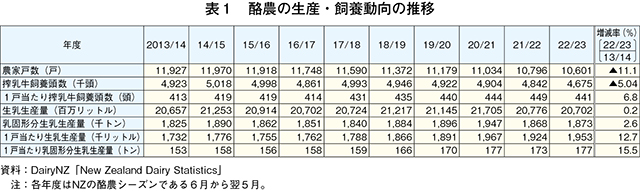

NZの酪農家戸数は、高齢の農業従事者の引退などにより近年減少傾向にあるが、各農家の規模拡大により1戸当たりの搾乳牛飼養頭数はおおむね増加傾向で推移している(表1)。NZの農林水産物・食品の輸出額の45.3%(2022年度)を占める乳製品を産出する酪農業はNZの基幹産業であり、生産量の9割以上が輸出に仕向けられている。NZ第一次産業省(MPI)によると、今後は増頭ではなく1頭当たり生乳生産量の増加による全体の生乳生産量増加が見込まれており、これに伴い乳製品輸出量も増加するとされている。

イ 経営収支

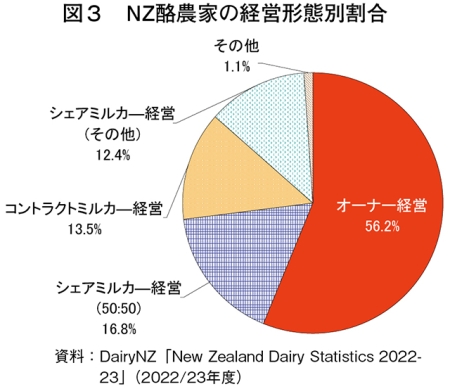

NZ酪農の経営形態は、オーナー経営のほか、シェアミルカー経営、コントラクトミルカー経営に大別されるが(注2)、ここでは日本の一般的な酪農家の経営形態と同様の、NZ酪農の過半を占めるオーナー経営について、近年の収支状況を紹介する(図3)。

(注2)畜産の情報2024年6月号「ニュージーランドの酪農後継者育成の取り組み〜シェアミルカーとその近年の動向〜」(https://www.alic.go.jp/joho-c/joho05_003272.html)をご参照ください。

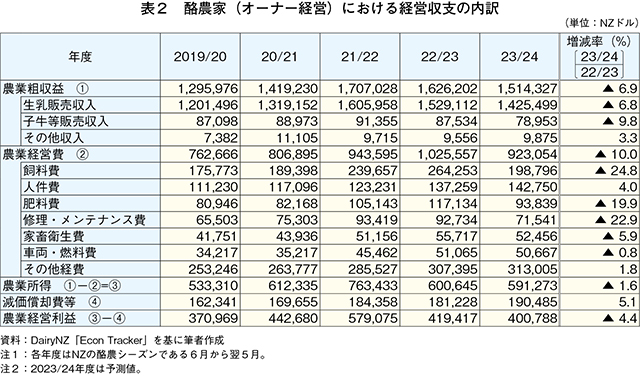

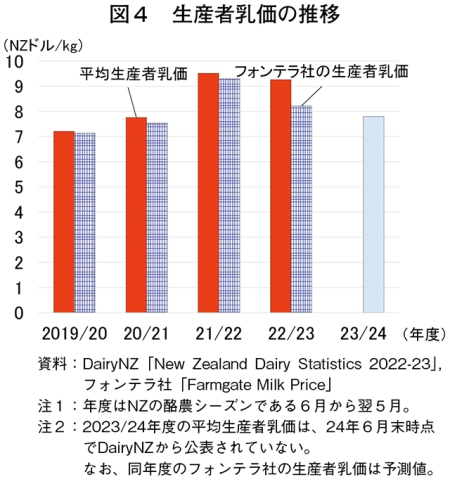

直近5カ年度の経営収支を見ると、農業所得は2021/22年度(6月〜翌5月)に76万3433NZドル(7621万円)、経営利益は57万9076NZドル(5780万円)をそれぞれ記録した後、減少に転じている(表2)。収益性が高かった同年度は、過去最高となった生産者乳価が最も如実に反映されたものとなっている(図4)。酪農では、農業粗収益に占める生乳販売収入の割合が9割以上を占めているため、日本と同様に、生産者乳価の動きが経営を直接的に左右する状況となっている。

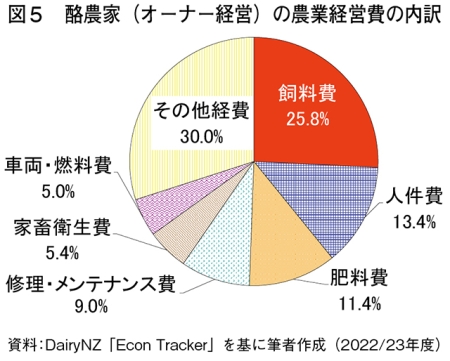

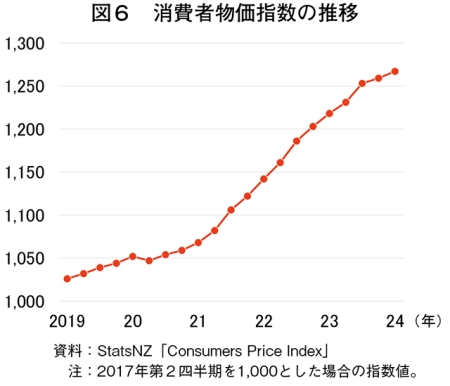

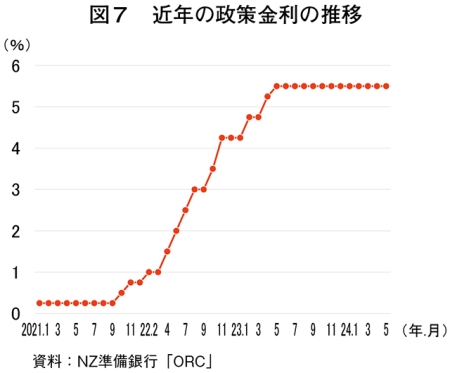

一方で、酪農家(オーナー経営)の農業経営費は、飼料費、人件費、肥料費が約半数を占めているが(図5)、これらは昨今のインフレによる消費者物価指数の上昇(図6)などを反映し、21/22年度から急激に上昇している。また、表2の収支表には整理上、利息を計上していないが、借入金の多い酪農経営では、近年の政策金利の高止まりに伴い利息が増加している状況にある(図7)。業界団体であるDairyNZによると、近年の人件費の上昇に伴い、労働者の確保も困難な状況にあるとしている。

23/24年度の経営収支(予測値)では、インフレの緩和による農業経営費の下落が見込まれているが、農業粗収益も下落するため、農業所得は59万1273NZドル(5902万円、前年度比1.6%減)、経営利益は40万788NZドル(4001万円、同4.4%減)とされている。

(2)肉用牛経営

ア 生産・飼養動向

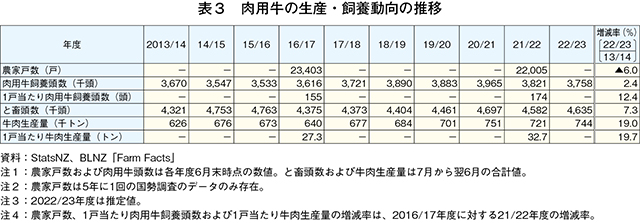

肉用牛農家戸数は、酪農と同じく高齢の農業従事者の引退などにより減少傾向にあるが、各農家の規模拡大により、1戸当たりの肉用牛飼養頭数や牛肉生産量は増加している(表3)。NZの農林水産物・食品の輸出額の8.0%(乳製品の2割弱)を占める牛肉は、生産量の9割以上が輸出に仕向けられている中で、MPIによると、牛肉生産量と輸出量はほぼ横ばいで推移する一方、国際的な需給見通しを要因とした輸出単価の上昇と輸出額の増加が見込まれている。

イ 経営収支

NZの肉用牛経営は、肉羊との複合経営が一般的となる。これは、肉用牛を放牧した後、丈の短くなった牧草地に羊を放牧できるなど、牧草地の有効活用による収益源の多角化が図られるためである。このため、NZの統計データも肉用牛・羊農家の経営として整理されている。

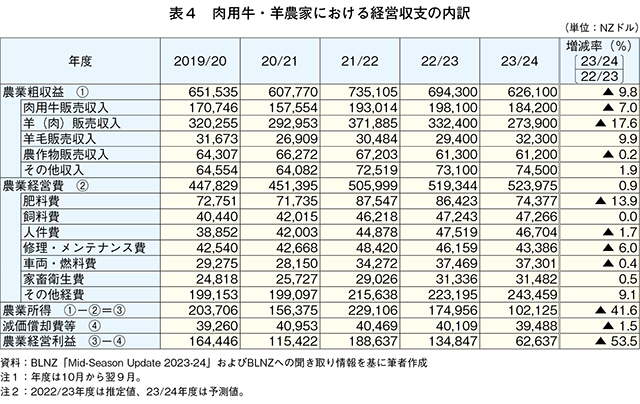

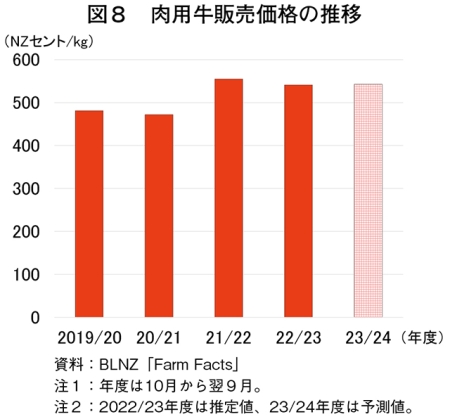

直近5カ年度の農業粗収益を見ると、羊肉向けの羊販売による収入が最も多く、粗収益合計の約半分近くを占める一方、肉用牛販売による収益は3割程度にとどまっている(表4)。生乳販売収入という単一の収益源に依存している酪農経営と異なり、肉用牛・羊経営は比較的リスク分散を図りやすい経営形態となっている。2021/22年度には、肉用牛販売価格の大幅な上昇(前年度比17.7%高)により(図8)、農業所得も22万9106NZドル(2287万円)と高水準を記録したが、その後は農業経営費の上昇から大きく減少に転じている。

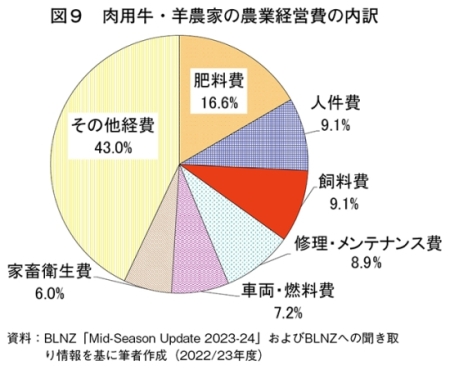

肉用牛・羊経営の農業経営費の内訳は、肥料費、人件費、飼料費などが主な費目となっている(図9)。業界団体のビーフ&ラムNZ(BLNZ)および肉用牛・羊農家への取材に対し、昨今のインフレと金利上昇に伴い、その他経費に含まれる利息の増加が最も大きな支出費目になっていると回答しているが、収益源が多角化されており、経営のリスク分散が図られているため、酪農家との比較では経営費増嵩が経営に及ぼす影響がそれほど厳しくはないと感じられた。

3 行政による農家支援策

隣国の豪州と同様(注3)にNZでも、農家の経営安定を目的とした直接的な政府補助や支援策はないが、経営継続のための側面的な支援策が行われており、MPIによる一例を以下に紹介する。

(注3)豪州政府による農家への側面支援や課徴金制度などに関しては、『畜産の情報』2024年3月号「豪州の畜産農家における経営収支実態と所得向上の取り組み」(https://www.alic.go.jp/joho-c/joho05_003137.html)をご参照ください。

(1)オンファームサポート

MPIが農家向けに無償で実施している支援策であり、(1)営農計画策定や洪水などの災害への対応支援(2)業界団体と連携した営農への助言や指導に関する情報提供(3)持続可能な食品生産に向けた取り組みに対する投資のための基金造成(4)農場で活用できるGHG排出削減に向けたツール開発などの取り組み―などについて、ロゴマーク(図10)による農家への認知とともに、全国10カ所の事業所で支援を展開している。

(2)獣医師の育成と定着

MPIは、獣医師不足に悩む地方部などへの獣医学生の就労に向けた動機付けとして、北島マッセイ大学の獣医学部を卒業した者が地方部の獣医療を提供する診療所などに就職し、3年間の就業プログラムを終了した場合、(1)3年目終了時に3万3000NZドル(329万4060円)(2)4年目と5年目にそれぞれ1万1000NZドル(109万8020円)―を支給し、5年間で合計5万5000NZドル(549万100円)を支援する制度(Vet bonding scheme)を実施している。

(3)負債農家支援

2020年7月に施行された農業債務調停法(The Farm Debt Mediation Act 2019)に基づき、農家が抱えている農地や農業機械、家畜などの購入に係る債務に対し、債権者との交渉において透明性のある調停の場を設けるため、MPIがそのルール作りや調停機関の承認などを行っている。

(4)優良酪農家などの紹介

MPIは、生産性の高い酪農家の財務・環境指標を分析・評価し、その内容を優良事例としてウェブサイトやワークショップなどを通じ、酪農家に紹介している。また、酪農家と地域の金融機関や会計士、農業アドバイザーのマッチングを図り、経営内容の見直しやシステム変更の動機付けを行っている。

4 生産物販売の関連法規と価格形成

畜産農家の所得向上には、生産コストの低減とともに、生産物や副産物をいかにして高く販売するかが重要となる。ここでは酪農家および肉用牛農家の主要生産物である生乳と肉牛の取引に関する関連法規と価格形成について説明する。

(1)関連法規

大手酪農協の合併により、2001年にNZ最大の酪農協系乳業メーカーであるフォンテラ社が創設された際、同社の役割明示や経営上の透明性確保、乳製品市場の競争促進などを目的に酪農産業再編法(DIRA:Dairy Industry Restructuring Act)が制定された。創設当時に比べ、フォンテラ社の集乳シェア(占有率)は徐々に減少しているが、現在でも生乳生産量全体の約8割を占めていることから、他の乳業メーカーの生産者乳価にも多大な影響を及ぼしている。このため、本法律により同社の生産者乳価の決定には高度な透明性が確保されている。

この他、畜産物のサプライチェーンにおける価格設定や交渉が公正に行われるための法律として、NZ政府商業委員会(CCNZ:Commerce Commission New Zealand)が所管する公正取引法(Fair Trading Act 1986)や商法(Commerce Act 1986)がある。

(2)価格形成

ア 生乳取引

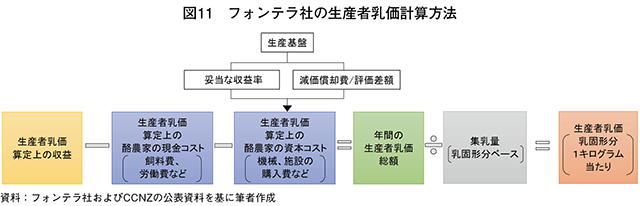

NZは国内で生産される生乳の9割以上が乳製品として海外に輸出されるため、生産者乳価は、酪農家の生産コストの積み上げではなく、乳製品の国際価格や今後の需要動向を反映して決定される。一般的に各乳業メーカーは、年度当初に乳製品の国際需給の現状および見通しをもとに暫定的な生産者乳価を発表する。酪農家はそれらを比較検討し、生乳の供給先を決定することになる。各乳業メーカーは、年度途中で乳製品の国際価格変動に応じて同乳価を改定し、年度末に最終的な生産者乳価を確定している。この乳製品の国際価格は、GDT(注4)によりその傾向を確認することができる。GDTは、フォンテラ社が公表する生産者乳価(図11)に反映されており、MPIによると、特に2023/24年度はフォンテラ社の生産者乳価が年度途中で上方および下方修正されたことにより、不確実性が高まったとされている。このため酪農家は、年度内の生産者乳価の変動に合わせ、搾乳期間や飼料の調整などにより収益を確保できるよう、柔軟な対応が求められている。

(注4)グローバルデイリートレード。月2回開催されるフォンテラ社主催の電子オークションで、当該価格は乳製品の国際価格の指標とされている。なお、月毎のGDTの乳製品取引価格の推移は、畜産の情報の需給動向「牛乳・乳製品(NZ)」(https://www.alic.go.jp/joho-c/joho05_003298.html) をご参照ください。

イ 肉用牛取引

肉用牛の取引には、その時々の市場の需要と供給のほか、売買対象となる牛の体重などの状態、生産コストの状況などが価格に影響する。これらは日本とほぼ同様であるが、NZの肉用牛取引の主な方法は以下の通りである。

(ア)競売

繁殖農家が肥育農家に、または肥育農家が食肉加工業者に牛を販売する際の主流な取引方法であり、家畜市場(セールヤード)やオンラインで出品された若齢牛を肥育農家などの買い手が公開入札することにより、売価が決定される。複数の買い手が入札するため、競争原理が働き、繁殖農家はより高い売価を得ることができる。

(イ)相対取引

主に家畜市場で行われる競売に対し、売り手と買い手が直接交渉して価格を決定する。

(ウ)契約取引

主に家畜市場で行われる競売に対し、売り手と買い手が直接交渉して価格を決定する。

(ウ)契約取引

事前に定められた価格や条件に基づいて、肉用牛が取引される。価格の変動リスクを回避できるとともに、販売する側の農家は収益を予想しやすくなる。

コラム 酪農家における新たな収益源確保の取り組み

北島ワエレンガ(オークランドから南東に約80キロメートル)で家族経営の酪農を営むファルコナー氏は、地道な需要調査に基づき、環境面やアニマルウェルフェア(AW)、さらには従業員の働き方といった酪農経営の持続可能性を追求し、生乳の販路を自ら拡大している。今般、同農場(位置は本文の図1参照)を訪問し、経営状況や所得確保の取り組みなどについて、同氏から話をうかがった。

1 酪農場の概要

当農場は、255ヘクタールの土地で乳牛250頭を飼養している。牧草主体の飼養管理であり、一部、自場で作った乾草やサイレージのほか、分娩時のミネラル補給として、でん粉質の多いタピオカペレットを給餌している。飼養頭数は近年徐々に削減しているが、AWに配慮した管理と、搾乳回数を1日1回(朝のみ)とすることで、1頭当たりの生乳生産量を増加させ、従業員の勤務も午前6時から午後3時までとしている。このような取り組みを通じて生産性を向上させたことで、全体の生乳生産量は2年前と比較して3.5%の減少にとどまっている。また、化学肥料を一切使用しない有機的な管理と放牧期間の調整などにより早期に牧草が自生する健全な土づくりにも注力しており、播種 費用の削減につながっている(コラム―写真1)。さらに、AWの観点から、けがをして泌乳成績が芳しくない乳牛でも、淘汰 せずに飼養を継続している(コラム―写真2)。

2 収益源確保の取り組み

従前は、生産した生乳を乳業会社であるシンレイ社に全量出荷していたが、数年前、同社に対し、生乳の一部を自身で加工し、独自に販売したいと交渉して同意を得た。この動きはNZ酪農業界ではあまり一般的ではないとしつつも、自ら都市部のホテルや企業、カフェや小売店のほか、学校の学生寮の食堂などにアンケート調査を行い、環境や牛に優しい牛乳に対する需要を確認し、その需要に応えた「ハッピーカウ・ミルク」(コラム―写真3)をブランド化して販売している。

セールスポイントとして、これまで酪農場内で1万本以上もの在来植物を植林し、環境対策を行っていることである(コラム―写真4)。これにより、今後カーボンクレジットによる収入も期待される。また、分娩後しばらく子牛を母牛と一緒に育てることで、AWにも配慮している。子牛は、母牛が生産する生乳を飲むため、生乳生産量は一定量減少するが、離乳後の子牛が育成した後の泌乳成績が良好なことから、他の取り組みも組み合わせることで生乳生産量の減少は3.5%に抑えられているという。これらの取り組みを消費者に理解してもらうため、酪農場の開放日(オープンデー)を設け、都市部の人や学童らに来場してもらう活動に継続して取り組んでいる。

現在は生乳生産量の1割強をハッピーカウ・ミルクの販売に仕向けているが、将来的にはこの割合を3割にまで引き上げる計画があるとしている。

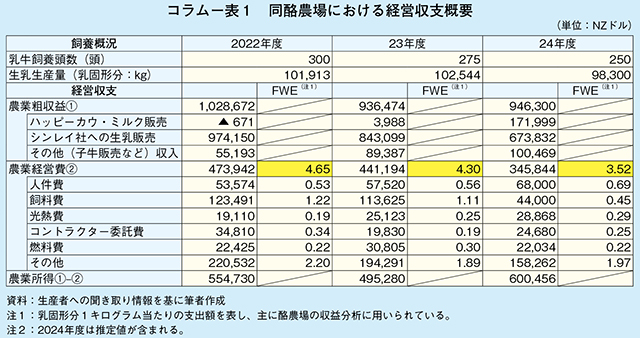

3 経営収支

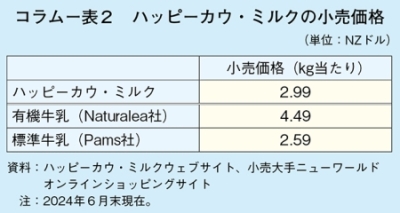

ハッピーカウ・ミルクの販売により、同農場の収益性は向上している(コラム―表1)。通常、シンレイ社に販売する生産者乳価よりも高く、小売店の有機牛乳よりも低い価格設定でハッピーカウ・ミルクを販売している(コラム―表2)。消費者の需要を具 に把握し、生活費が高騰している昨今でも高品質な商品を求める層は一定数存在するため、この層をターゲットにすれば、収益は確保されるとしている。

同農場の経営費のうち、飼料費は飼養頭数の減少に比例して減少傾向にある一方、ハッピーカウ・ミルク用の殺菌処理やタンク充? などの加工施設(コラム―写真5)に必要な光熱費は増加している。NZで酪農家の収益性を示す農場労働支出(FWE:Farm Working Expenses)は、低いほど収益性が高いとされているが、DairyNZが公表しているオーナー経営の平均値(2022年度:5.84NZドル(583円)、23年度:5.25NZドル(524円)、24年度:5.29NZドル(528円))と比較すると、同農場の農業経営費のFWEは大きく下回っており、優良な経営体であるといえる。

5 課徴金制度

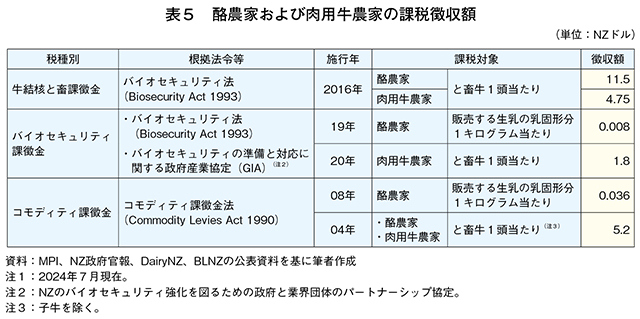

NZの課徴金制度は、(1)牛のと畜時にOSPRI(家畜のトレーサビリティスステムを運用する非営利団体)が徴収する結核感染対策のための牛結核と畜課徴金(2)生乳販売時および牛のと畜時にMPIが徴収するマイコプラズマ・ボビス(注5)根絶のためのバイオセキュリティ課徴金(3)同じく生乳販売時および牛のと畜時にDairyNZおよびBLNZが徴収する調査研究やマーケティングなどのための生産物(コモディティ)課徴金―があり、いずれも支払が義務となっている(表5)。このうち、牛結核と畜課徴金およびバイオセキュリティ課徴金の徴収額は、国内の牛結核およびマイコプラズマ・ボビスの感染状況などに基づき、政府と業界団体が協議して改訂されるが、コモディティ課徴金の徴収額はDairyNZとBLNZの会員による投票で改訂される。

(注5)牛に乳房炎や肺炎、関節炎などを引き起こす。感染力が強く治療は難しいため、感染牛の早期発見と淘汰によるまん延防止が主な対策となる。NZでは2017年に初めて発生が確認されて拡大したが、その後の衛生対策により、MPIが24年4月に終息を宣言した。

(1)酪農

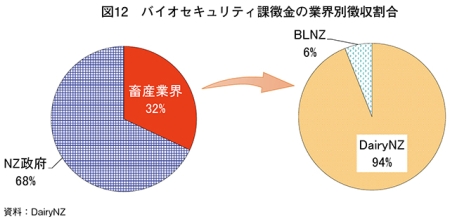

マイコプラズマ・ボビスは、NZで最初の発生が確認された2017年から10カ年計画で根絶を目指すプログラムが進行中であるが、24年4月に終息したこともあり、DairyNZは政府などと協議の上、24年7月から酪農家のバイオセキュリティ課徴金徴収額を、乳固形分1キログラム当たり0.024NZドル(2.4円)から同0.008NZドル(0.8円)に引き下げた。DairyNZによると、バイオセキュリティー対策に要する本プログラムからの費用負担は32%(残りの68%はNZ政府が負担)であり、このうち、DairyNZが酪農家から徴収した課徴金は94%を占めるとされている(図12)。

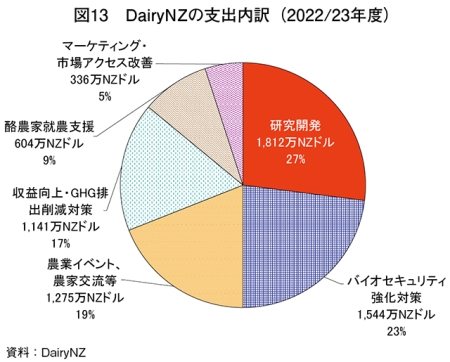

また、酪農のコモディティ課徴金(乳固形分課徴金とも呼ばれる)については、DairyNZの収入の8割以上を占めており、これらを原資に同団体が行う酪農家支援に資する取り組みの支出割合は、(1)酪農家の収益性を上げるための遺伝的改良などの研究開発が27%(2)マイコプラズマ・ボビス以外の疾病に関するバイオセキュリティ強化対策が23%(3)農業イベントや農家交流などが19%―などとなっている(図13)。

(2)肉用牛

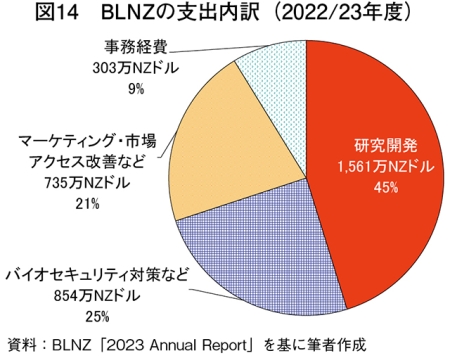

肉用牛のコモディティ課徴金については、BLNZの収入の8割弱を占めており、このうち、約15%が酪農家からの廃用牛のと畜による課徴金由来とされている。これらを原資に同団体が行う農家支援のための取り組みの支出割合は、(1)NZ肉用牛の特徴である牧草肥育牛肉の栄養特性などに関する研究開発が45%(2)バイオセキュリティ対策が25%(3)マーケティングや非関税障壁撤廃などに関する市場アクセス改善などが21%―などとなっている(図14)。

2010年に発足したNZの前政権は、燃料や電力分野で導入されたGHG排出権取引制度(ETS)に関し、これまで対象外となっていた農業についても、農場のGHG排出量に応じた農家への課税を25年から施行することで検討が進められてきた。しかし、23年11月に新たに発足した現連立政権のラクソン首相は、24年6月に気候変動対応法を改正してETSの対象から農業や食肉加工業などを除外すると発表している(注6)。

(注6)海外情報「NZ政府、温室効果ガス排出量取引制度から農業を除外(NZ)」(https://www.alic.go.jp/chosa-c/joho01_003842.html)をご参照ください。

6 おわりに

フォンテラ社は2024年5月、2024/25年度当初の生産者乳価を乳固形分1キログラム当たり平均8.0NZドル(799円、前年度比2.6%高)と発表した。しかし、依然としてインフレ圧力による生産コストの上昇と利下げ実施の遅れによる金利負担や、中国など輸出市場の需要低迷から、酪農経営のみならず肉用牛経営も予断を許さない状況にある。他方でMPIの担当官への直接取材では、バイオセキュリティ課徴金による政府主導のマイコプラズマ・ボビス撲滅プログラムがあるものの、オンファームサポートなどの側面支援と、生産者団体自らがチェックオフとして農家から課徴金を徴収することで、農家所得の向上と生産基盤に取り組んでいることを強調していた。

日本とNZでは、酪農および肉用牛生産に関する関連法規や価格形成の成り立ちのほか、輸出割合なども異なることから、経営状況も単純には比較できないであろう。しかし、コラムで紹介した酪農家のようなカーボンクレジットなどの副収入に関しては、日本でもJ−クレジット制度などの取り組みが畜産分野でも展開されている。このため、NZの畜産農家の経営の特徴と実態に関する本報告が、広く日本の畜産農家の経営改善を検討する上での一助となり、生産基盤強化の貢献につながれば幸いである。

(赤松 大暢(JETROシドニー))