ホーム > 畜産 > 畜産の情報 > 中国の肉牛産業を取り巻く状況と牛肉消費拡大の方向

海外情報 中国 畜産の情報 2024年9月号

中国の肉牛産業を取り巻く状況と牛肉消費拡大の方向

内蒙古財経大学 准教授 阿拉坦沙

内蒙古財経大学 准教授鄭芸

内蒙古財経大学 准教授格根哈斯

内蒙古財経大学 准教授

内蒙古財経大学 准教授

【要約】

中国は、牛肉の生産大国であり消費大国でもある。本稿では、肉牛産業の現状、国民の経済水準の変化、中高級外食店の消費状況などを踏まえ、中国の肉牛産業の発展状況と問題点を分析し、牛肉消費の発展の方向性を探る。近年、中国は「農業強国」や農業近代化の実現など高品質な発展政策を打ち出す一方、肉牛産業はかつてない転換期を迎えている。本稿では、肉牛産業の経営モデルチェンジとレベルアップ、高品質な発展、牛肉消費における品質への要求の向上、需要の多様化、費用対効果の追求など、中国の肉牛産業の発展と牛肉消費の見通しに関連する課題を明らかにした。

1 はじめに

中国は、14億の人口を抱える消費大国であり、消費力も旺盛であるため、中国市場は全世界から注目されている。近年は、国民所得と生活水準の向上に伴い、製品に対する品質への要求や品質の高い製品の需要が高まっている。しかし、全人口の中でこれら品質の高い製品を購入できる消費層の割合はそれほど高くない。牛肉についても同様であり、牛肉の需要が高まる中で、中・高級牛肉に対する需要や、牛肉の品質や安全安心への追求も高まっているが、国産の中・高級牛肉の生産と国内の消費力には、向上の余地が大いにある。

農業に対する支援として、政策レベルでは、農業強国の建設、農業・農村の近代化、農村の活性化を加速させるための戦略計画を打ち出した。牛肉の生産拡大と消費のレベルアップ、高品質化に向けた肉牛産業の発展は、このような戦略計画に直結するものである。しかし近年は、新型コロナウイルス感染症(COVID−19)の流行やマクロ経済環境の変化などにより、肉牛産業と牛肉消費に大きな影響が生じている。

このため本稿では、中国における肉牛産業の現状、国民の経済水準の変化、中・高級外食店での消費状況などを踏まえ、同国の肉牛産業を取り巻く状況と問題点を分析し、今後の牛肉消費の動向を探る。

(機構注)本文中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2024年7月末TTS相場である1元=21.37円、1米ドル=153.44円を使用した。

2 肉牛産業の発展状況

2023年の中国の牛飼養頭数は約1億509万頭(前年比2.9%増)、と畜頭数は5023万頭(同3.8%増)であり、うち肉牛と畜頭数は3157万頭(同4.9%増)、牛肉生産量は753万トン(同4.9%増)といずれも増加した。一方、23年の生産額は約6024億元(1287億3288万円、同11.2%減)とかなり大きく減少した(注1)。近年、牛肉消費需要に対応し、肉牛飼養頭数、と畜頭数、牛肉生産量は増加の一途をたどっているが、生産額の減少は憂慮すべきものである。全体として、中国の肉牛産業は前例のない課題と転換期に直面しており、現状ではいくつかの点が浮き彫りとなった。

(注1)出典は中国国家統計局統計。

(1)牛肉輸入量の増加

まず、3年にわたるCOVID−19の流行と、この間に輸入された牛肉の累積が大きく影響し、「累積供給過剰現象(注2)」が生じたことで、国産の生体牛と牛肉価格の大幅な下落につながった。

中国の牛肉輸入量を見ると、2021年に233万2500トン、22年に268万9900トンと、この2年間の輸入増から牛肉在庫は積み上がり、さらに23年は273万7400トンを輸入するなど、輸入牛肉が国内の牛肉消費市場を席巻 している。この要因として、輸入牛肉は国産に比べて安価であり、必要な部位のみの購入が可能なことから、中国の牛肉消費市場の中心である外食産業での取り扱いが容易となり、非常に人気があることが挙げられる。

23年の中国の主な牛肉輸入先はブラジル(輸入量全体の43.0%)、アルゼンチン(同19.3%)、ウルグアイ(同10.0%)、豪州(8.3%)、ニュージーランド(7.5%)、米国(5.7%)である。このうち、輸入先上位3カ国の1トン当たりの単価は、ブラジルが5073.37米ドル(77万8458円)、アルゼンチンが4127.50米ドル(63万3324円)、ウルグアイが3995.51米ドル(61万3071円)である。全体として、輸入牛肉の平均価格は23年初めに1トン当たり5497.92米ドル(84万3601円)まで上昇したが、同年末には同4815.18米ドル(73万8841円)まで下落した。

筆者による市場調査では、中国の生体牛の市場価格は、近年(19〜22年)の1キログラム当たり36〜42元(769〜898円)から、23年には同26〜30元(556〜641円)となり、この間に27.8〜28.6%もの大幅下落となった。また、同期間の牛肉価格は、同76〜91元(1624〜1945円)から、同62〜72元(1325〜1539円)となり、同じく18.4〜20.9%の大幅下落となった。

これらを比較しても、輸入牛肉は国産牛肉と比べて価格面で大きな優位性を維持しているのである。

中国国内では、生体牛と牛肉価格の異常ともいえる下落により、肉牛の生産では、企業経営の50〜60%、家族経営の80〜90%が大幅な損失を出している。また、国家肉牛ヤク牛産業技術体系の分析結果によると、23年は肉牛繁殖経営体の60%以上が損失を出しており、繁殖規模の最適化、飼養頭数の削減、さらには繁殖経営から撤退する企業も現れているという。肉牛業界全体にとって、23年は肉牛産業の発展に影を落とす厳しい年となった。

(注2)「2023肉牛ヤク牛産業技術発展報告書」(国家肉牛ヤク牛産業技術体系発行)の分析を参照。

(2)高級牛肉輸入量の減少による国産中・高級肉の台頭

輸入牛肉の増加に伴い、中国国内の牛肉産業に影響が生じる中で、同国内で中・高級牛肉を生産する企業には、異なる変化がみられている。

継続的な調査を実施している「国秀和牛」「隆銘牛」「村上和牛」「君博黒牛」「龍江和牛」「和合牛」「草原和牛」「伊泰和牛」(注3)などの中・高級牛肉を生産する企業各社では、COVID−19の収束後、中・高級牛肉の生産、流通状況が改善されたことで、卸売業者を含めて経営は好調としている。他方、中国の牛肉輸入量全体では年々増加しているが、海外から輸入される中・高級牛肉のうち、特に高級牛肉の輸入量は減少しており、供給減から外食店での利用は芳しくないとされる。このような中で、国内の中・高級肉牛生産企業の中には、需要の大幅な増加を受けて生産規模の拡大を図るところもあり、国内の中・高級肉牛業界にとっては明るい兆しとなっている。

このうち「龍江和牛」(龍江源生集団)では、地方政府による投資促進政策の下で、融資、保険、繁殖、肥育、と畜を一体化した「企業+政府+農家+協同組合」のビジネスモデルを採用している。具体的には、同社は、豪州Wagyuや米国Wagyuの受精卵・精液により中国国内で生産されたWagyuの受精卵や凍結精子を用いて既存のシンメンタール種で繁殖し、Wagyuの血統を有する子牛を協同組合(肥育部門)が導入して肥育した後にと畜する。凍結精子を用いて生産した交雑種(F1)を中級牛肉、両親ともWagyu由来の受精卵移植により生産されたWagyuを高級牛肉とすることを基本概念としている。同社が生産する中・高級牛肉は、マクドナルドやケンタッキーなどの中級市場向けに販売されるほか、北京 、上海 、広州 、深 圳 などの高級品を取り扱う小売市場向けに供給されている。

同社は、農家との契約段階に入っており、初期段階として、2024年初めには2万頭規模の繁殖牛を農家と契約して確保し、5月から6月にかけて繁殖牛への受精卵移植や人工授精(受胎)が予定されている。子牛は生後6カ月を過ぎると、1頭当たり1万1000元(23万5070円)で農家から引き取られ(23年は、生後約6カ月齢のシンメンタール子牛で同4500〜5000元程度(9万6165〜10万6850円))、龍江源生集団が自社農場で1カ月間飼養して子牛の状態を整えた後に、協同組合(肥育部門)に移送して16〜18カ月間肥育し、と畜される。「龍江和牛」は、内モンゴル自治区(赤峰市アルホルチン旗)に中・高級牛肉の生産、肥育拠点を計画し、3年以内に10万頭の肥育牛出荷を計画しているほか、吉林 省と黒竜江 省に所有する直営牧場も拡張している。その他の企業では、「国秀和牛」が甘粛 省張掖 市に3500頭規模の中級肉牛牧場を新設し、「伊泰和牛」が箱馬生鮮(注4)からの需要に応え、高級肉牛の生産規模を拡大するなど、中・高級肉牛生産企業の生産状況は良好である。

(注3)いずれも豪州Wagyuや米国Wagyuの受精卵・精液により中国国内で生産された肉用牛。

(注4)アリババグループが直営している中・高級生鮮スーパーマーケット。中国語表記で「盒?生?」。

(3)集約化による生産規模の拡大やブランド化の進展

最後に、地域で分散する零細農家については、さまざまな課題はあるものの、市場の需要や国の政策などを通じ、連携による集約、それに伴う飼養規模の拡大、また、ブランド化の進展などがみられている。

中国の肉牛生産は、大きく企業経営と家族経営に分類される。企業経営は安定的な発展の状況にあるが、家族経営は最適化に大きな課題がある。

この家族経営とは、家族単位での分散型農業が主な特徴であり、「家族単位での肉牛の飼育」と言った方が正確である。伝統的な牧畜地域の家族経営では、放牧、半畜舎(半舎飼い)、畜舎飼育などが季節に応じて行われ、農耕地域の家族経営では、基本的に半畜舎、畜舎飼育方式が採用される。ただし、牧場ごとの肉牛飼養頭数と基礎的な設備、畜舎整備レベルにはばらつきが大きい。

家族経営では、飼育規模は一般的には数頭から数百頭までであり、牧場によっては肉牛の飼養だけではなく、並行して農作物の生産やその他の家畜の飼養なども行っている。家族経営に共通する主な課題は、(1)肉牛のと畜時期のばらつき(2)市場との非連動性(3)肉牛価格の不安定性―などが挙げられる。飼養する肉牛の品種は、シンメンタール種、アンガス種などの肉専用種と、黄牛、赤牛などの地方の優良品種に分かれる。肉牛の品種によって、適応性や生産能力に大きな差があるほか、家族経営がおかれている自然条件や飼育環境上の制約、飼養管理技術に由来する条件があるため、飼養規模は小さく、集約化の度合いも低い。その結果、飼養する肉牛の品種や頭数、と畜月齢、肉質、と畜時期などに大きなばらつきがあり、規格化と標準化が進む近年の牛肉市場の需要にうまく対応できていない面がある。全体として家族経営で良質な肉牛を育てることに問題はないが、市場とうまく連動できていないことが大きな課題となっている。この課題を解決できなければ、肉牛経営全体の不安定化を払拭することは難しい。

国際市場と国内市場の競争が進む中で、家族経営を単位とする零細分散農家にとって、肉牛品種の統一、飼養技術の標準化、安定的な肉質を前提とした肉牛飼養の規模拡大とブランド化を図ることが、肉牛産業のさらなる発展のための必須条件となった。消費者の食の安全と品質への要求が高まる中、外食産業からは、安定した牛肉の規格や品質への需要が高まっており、そのことが伝統的な肉牛飼養農家の経営形態の変化や経営向上を促すものとなっている。国段階では、地域の共通ブランドの育成、無農薬・有機製品を推進する政策が強化され、外食店と小売店では、製品の特徴の宣伝と表示に力を入れており、そのことによって製品の差別化を図っている。

3 富の縮小と消費の減退

中国では近年、COVID−19の流行や不動産市場価格の下落、経済環境全般の低迷の影響により、国民の富の縮小、貯蓄の増加、消費の減退などが起きている。

中国では、家庭の経済状況を論じる際に、「裕福な家庭」や「富の自由(中国語では「?富自由」)」という表現がよく使われ、どちらも経済力の高さによる「豊かさ」を象徴している。具体的には、「裕福な家庭」は財産の絶対的価値を重視した概念であり、「富の自由」は自分自身の存在意義を常に意識しながら、好きなことをするために十分な経済的能力があるという人生哲学、または、ライフスタイルを意味する。上海の市場分析会社(上海胡潤百富投資管理諮詢有限公司)が公表した「2023年胡潤富報告書」によると、家庭資産600万元(1億2822万円)以上の富裕世帯数は2023年に514万世帯となり、前年比で4万1000世帯(0.8%)減少した(注5)。このうち、投資可能な資産600万元の「裕福な家庭」は185万世帯、資産1000万元(2億1370万円)の「富裕層」は208万世帯となり、前年比で2万7000世帯(1.3%)減少した。家庭資産が600万元以上の富裕世帯数は中国の全世帯の1.1%に過ぎないが、その人口絶対値は膨大である。一世帯は少なくとも3〜4人の家族構成であるため、その「裕福な」人口は1542〜2056万人に達し、これらの国民は一定の購買力を有しているのは言うまでもない。一方で、あらゆるレベルの富裕層の資産が縮小していることは、中・高級品の消費にも一定の影響を及ぼすだろう。

23年の国民1人当たりの可処分所得は3万9218元(83万8089円)であり、前年比6.3%増、物価要因を差し引いた実質ベースでは同6.1%増となった。また、国民1人当たりの可処分所得の中央値は3万3036元(70万5979円)であり、同5.3%増加した。一方で、主要銀行の23年決算報告書の概要と「中新経緯(Economic View)」(注6)の集計によると、23年の中国国民の銀行預金額は大幅に増加した。6大銀行(注7)の同年の預金額は1年間で14兆元(299兆1800億円)も増加し、これは国民1人当たり1万元(21万3700円)増加したことに相当する。同年の主要銀行における顧客定期預金は20〜30%増加し、6大銀行の預金総額は133兆元(2842兆2100億円)を超え、前年比12%増となった。国民は6大銀行だけではなく、決算を開示している20以上の上場銀行でも預金額が増加しており、個人名義の定期預金は平均22.1%増となっている。

23年の1年間で過去数年間の累積と同等の貯蓄が行われたことは、この1年間に誰もがより多くの収入を得たということではなく、多くの業界が現在冬期にあり、収入を得ることがさらに困難となっていることを示している。人々は将来への不安から新たな投資や消費を恐れており、預金が財産管理を行うための最も安全な方法となっている。その結果、銀行の支払利息額は増加しており、実質的な銀行の純金利マージンは過去20年間で最低水準に達し、23年第4四半期(10〜12月)には1.69%まで低下した(近年では最低でも2〜3%であった)。銀行は、収益を安定させ、消費と投資を促すために再三にわたり預金金利の引き下げを実施し、23年には3回連続で引き下げ、24年初頭にも引き下げている。このことにより、人々の預金への熱意は低下しているが、今後、貯蓄が消費に転じるかについて状況は楽観できない。

一般消費については、生活必需品や日用品を除けば、大きな支出は少なく、外食での消費も明らかに減少傾向にある。中・高級外食店を対象にした調査結果を見ると、景気低迷による富の減少や預金の増加により、消費に一定の後退感や客単価の低下が生じ、その中でも、裕福な家庭出身の大学生や若者による中・高級外食店での食事回数が大幅に減少している。聞き取り調査によると、外食店や店舗に関する消費者の口コミ評価で、「メニューの価格が高い」という認識や実感が、例年に比べて著しく高くなったとされる。飲食店関係者は、消費者の財布の紐が固く、中・高級外食店への支出は減少し、以前のような高額消費傾向やCOVID−19収束後のような「リベンジ消費」は見られなくなっていると分析している。つまり、消費の落ち込みは明らかである。

全体として、近年の経済状況は楽観的ではなく、富の縮小と消費意欲の減退などが、国民の中・高級外食店での消費水準の低下を招いたことは否定できない。

(注5)出典:2023年胡潤富報告書(胡潤研究所発行)。

(注6)中国新聞社が組織した新しい金融メディアであり、中国のインターネットニュース・情報収集、編集、配信サービスの資格を有している。モバイルクライアント(APP)を主要なコミュニケーション・プラットフォームとし、「権威的、先進的、専門的、親しみやすい」を信条として、金融情報の発信、経済政策の解説、経済界の動向の報道により、エリート金融情報プラットフォームを作り上げている。

(注7)中国工商銀行、中国農業銀行、中国銀行、中国建設銀行、中国郵政貯蓄銀行、交通銀行を指す。

4 中・高級外食店での消費状況

本節では、外食産業の全体的な状況を概説し、中・高級外食店に焦点をあて、牛肉消費市場の現状と発展の方向性について分析する。

2023年の中国外食産業の売上高は5兆元の大台を超え(5兆2890億元/113兆259億円、前年比20.4%増)、新規開店店舗数は318万店に達し、COVID−19に関連した「反動的な出店」現象が起きた。一方で、139万店舗が登記抹消・営業停止となり、大量の店舗が閉店した(純増179万店舗)。外食店はさまざまな形態があり、開業状況は大きく異なる。このうち、火鍋・焼肉業界の売り上げは9758億元(20億8528億円、同4.4%増)に達し、24年には1兆元の大台を超えると予想されている。このうち、牛肉を主に使用する焼肉店の新規出店は11万3000店(同期間中に4万5000店が登記抹消、純増6万8000店舗)、火鍋店の新規出店は7万5000店(同3万6000店が登記抹消、純増3万9000店舗)であった(注8)。調査では、現在、火鍋・焼肉業界の競争は非常に激しく、不条理な内向きの競争も極めて深刻であり、一部のチェーン店は下沈市場(中国の地方都市および県)に重点を移行している。消費者の視点から見ると、近年、出店を拡大し、消費者に人気のあるチェーン店はいずれも費用対効果を重視しており、この点は、前述の消費者の理性的な消費と消費減退の傾向に対応している面もある。

中国では、中・高級牛肉の8〜9割がこのような外食店で消費されており、本節ではその状況について述べる。

北京、上海、広州、深圳 、杭州 、重慶 の6都市(注9)における中・高級外食店の客単価、店舗のおすすめメニュー、消費者の口コミなどを分析し、各地の複数店舗での聞き取り結果と合わせて、中・高級外食店の消費状況をまとめた。

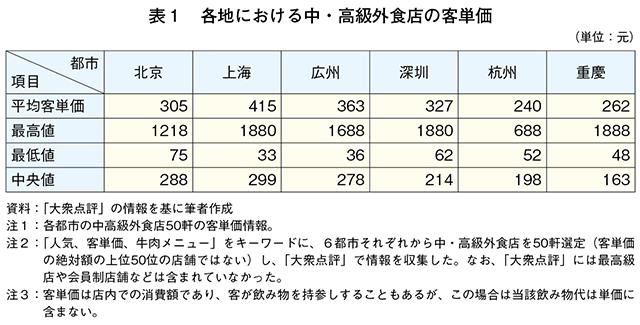

まず、「大衆点評」の公式ウェブサイト(注10)で「人気、客単価、牛肉メニュー」をキーワードに、上記6都市の中・高級外食店をそれぞれ50軒ずつ選定し、「大衆点評」の情報と消費者の口コミを総合的に分析した。6都市の中高級外食店の客単価を表1に示す。

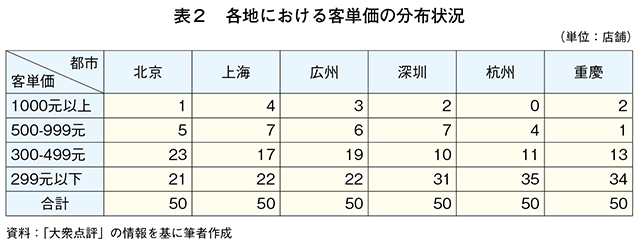

平均客単価を見ると、高いところから順に、上海が415元(8869円)、広州が363元(7757円)、深圳 が327元(6988円)、北京が305元(6518円)、重慶が262元(5599円)、杭州が240元(5129円)となっている。上海の平均客単価を100とすると、広州は87.5、深圳 は78.8、北京は73.4、重慶は63.1、杭州57.8の水準であり、最大42.2のばらつきがある。各地の最高客単価は、重慶が1888元(4万347円)、上海および深圳 が1880元(4万176円)、広州が1688元(3万6073円)、北京が1218元(2万6029円)、杭州が688元(1万4703円)となっている。中央値は163〜299元(3483〜6390円)となる。中央値は、データ全体の中央にある数値であり、各地の外食店の一般的な客単価の状況を反映しているとみることが可能である。客単価をより正確に反映させるため、各地にある店舗の客単価の具体的な分布を表2にまとめた。

全体として、客単価1000元(2万1370円)以上および500〜999元(1万685〜2万1349円)の高価格帯の店舗は少なく、客単価300〜499元(6411〜1万664円)の価格帯の店舗が多い。客単価300元(6411円)を高単価消費とすると、店舗比率は30〜60%となる。中国全体の国民所得と消費水準の観点から分析すると、客単価300元(6411円)は高額消費といえる。店舗への聞き取りや調査を通じて、実際の客単価は「大衆点評」に掲載されている単価よりも1〜2割高いことが明らかになっている。自店の費用対効果の高さを示すため、各店舗が客単価を掲載する際に、実際の客単価よりも低くするのが一般的なことのようだ。一方で、高額消費者層の中でも特に消費額の多い層は、ネット上で、その消費額を報告したり、コメントを投稿したりすることはほとんどないため、消費者が「大衆点評」で報告した金額と実際の消費者全体の消費額とは一定の乖離がある。つまり、実際には各店舗の客単価は表2よりも高い。

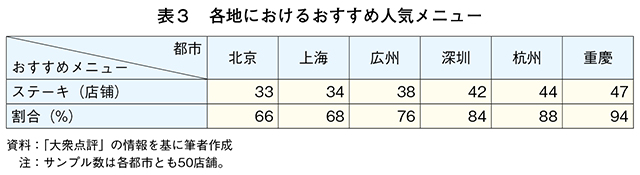

各店舗のおすすめ人気メニューに注目してみる(表3)。興味深いのは、各店舗のおすすめ人気メニューに「ステーキ」の文字が目立つことである。「○○ステーキ」「○○ステーキ○○」など、メニューに「ステーキ」と明記されている場合が多い。最も多かったのは重慶の47店舗(調査対象の94%)、次いで杭州、深圳 、広州、上海と続き、最も少なかったのは北京の33店舗(同66%)であった。人気メニューの「ステーキ」に加え、「Wagyu」「M(Marble Score)7」「M9」「ヒレ」「リブアイ」「サーロイン」「厳選」などのキーワードも目を引いた。具体的には「○○Wagyuステーキ」「WagyuM9ステーキ」「○○ヒレステーキ」「○○リブアイステーキ」「○○厳選ステーキ」などの表示である。Wagyuや高級部位であったり、「厳選」であったりと、つまり「高級感」を強調している。

各店舗や中国畜牧業協会の専門家への調査によると、店舗のおすすめ人気メニューのネーミングの主な理由は、「ステーキ」を加えることで「高級料理」の効果を表現できるためだという。中国では、「ステーキ」は「高級牛肉」または「牛肉の高級な食べ方」の代名詞となっている。長い間、中華料理での一般的な牛肉の調理方法は、「煮る、焼く、炒める」などが主であり、「ステーキ」という食べ方は中・高級牛肉の輸入、焼き肉店や日本料理などの高級外食店や料理が登場してからである。複数の店舗の担当者によると、各店舗のおすすめ人気メニューは、メニュー全体の中でも高級かつ高額なメニューであり、各店舗のマーケティング活動の重要な部分であるという。調査では、各地のメイン料理に「ステーキ」という単語が登場する割合も、地域の消費者の中・高級牛肉や中・高級料理に対する理解や認識をある程度反映していることが判明した。北京、上海、広州、深ruby>圳 の消費者は、中・高級牛肉とそれに関連する中・高級料理に対してある程度の知識を有しているため、メイン料理の人気は「ステーキ」よりも「炭火焼き」「厚切り」「豪州産」「M〇級」「すき焼き」「石焼き」「グリル」などとなっている。つまり、中・高級牛肉やその食べ方がまだ浸透していない地域にとって、「ステーキ」は最も直接的で効果的なマーケティング手法なのである。

一方で、消費者の口コミなどに掲載された人気メニューの中で、各店舗が勧める人気メニューはそれほど見られず、消費者から見た各店舗の絶対的な人気メニューや来店時に必ず注文するメニューをまとめるのは難しい。総合的な評価やコメントから判断すると、消費者がこれらの中・高級外食店を選ぶ主な理由は、店舗のグレード、食事環境、料理の味、サービスなどの総合的な評価であり、特定の料理、ましてやステーキ料理が目的ではないことが分かる。一方で、こうした中・高級外食店の料理の品質や安全性に対する消費者の信頼も、店舗でお金を使う重要な理由となっている。

(注8)「2023年中国外食出店報告」参照。

(注9)北京、上海、広州、深圳 、杭州、重慶の6都市とした理由は、まず「北京、上海、広州、深圳 」が、中国本土で最も経済力が強く、総合力と競争力が相対的にトップレベルにあるからである。浙江 省の省都である杭州は、浙江省の経済発展の中核地域であるだけでなく、中国における電子商取引の中心地のひとつであり、経済が活況を呈していることから、中国のインターネット経済のモデル都市となっている。重慶は人口 3200万人を擁する中国で最も人口の多い都市であり、安定した経済運営、産業変革における多くの明るい兆しがあり、イノベーションと発展の活気に満ちている。

(注10)大衆点評(https://www.dianping.com/)は2003年に開設された。中国を代表する現地生活情報・取引プラットフォームであり、世界で最も早く開設された独立系第三者による消費者レビューサイトでもある。同サイトは、加盟店情報、消費者レビュー、消費者割引などの情報サービスをユーザーに提供するだけでなく、団体購入、レストラン予約、テイクアウト、電子会員カードなどのO2O(Online To Offline)取引サービスも提供している。

5 おわりに

本稿は、中国の牛肉産業の発展状況、国民経済水準の変化、中・高級外食店の消費状況などを分析することで、牛肉産業と牛肉消費の今後の発展方向について一定の洞察を提供するものである。

第一に、肉牛産業は経営の効率化・生産物の差別化を図るために経営モデルのレベルアップが必要である。

輸入牛肉の増加による国産牛肉への価格圧力、食肉製品の品質と安全性に対する消費者の要求と意識の高まりなどにより、中国の肉牛産業は経営形態の転換と向上の必要性に直面している。まずは、家族経営の牧場が連携経営や協同組合の形成により大規模化、集約化、ブランド化されること。次に、科学技術の進歩に伴い、肉牛の飼養をよりスマート化、効率化すること。近代的な飼養管理設備と技術の応用により、科学的な繁殖管理と病気予防を実現し、肉牛の飼養管理効率と牛肉品質を向上させることができる。最後に、肉牛の生産能力を向上させるため、合理的かつ効率的な品種改良が行われること。優良な肉牛品種を導入し、各地の自然環境や飼料条件、優位な品種を前提に、その土地に最適な地域肉牛品種を育成し、肉牛の肉質と牛肉生産能力を向上させる。今後、中国の肉牛産業は、上記三つの側面で経営モデルのレベルアップを図り、経営の効率化・生産物の差別化を図ることが求められるだろう。

第二に、牛肉消費の総需要が増加する一方、多様化する消費者ニーズに対応するとともに、品質への要求も高まっている。

国民の経済所得と生活水準の向上に伴い、食品の品質と安全に対する要求が高まり続け、中・高級肉牛の需要が拡大し、中・高級肉牛産業の繁栄・発展につながっている。今後、消費者の需要は、これまでの炒め物、焼き物、しゃぶしゃぶ、煮込みなどに使うための温体肉から、ステーキ、鉄板焼、焼肉など、牛肉消費の多様化するニーズに対応した冷蔵・冷凍肉の加工・流通へ移行していくだろう。牛肉の細分化ときめ細かな加工により、さまざまな消費地域、消費者グループ、消費方法、品質志向の消費者ニーズをそれぞれ満たすことができる。同時に、冷蔵・冷凍肉の格付け基準、新しい業態の預制菜(注11)の安全性および品質基準、生産規格などのルール策定も喫緊の課題となってくる。

第三に、高額消費の減少、理性的な消費と費用対効果の追求である。

近年の経済環境は、富の縮小や消費の減退などマイナス要因が多く、そのことにより高額消費が減少し、理性的な消費と費用対効果を追求する傾向にある。中・高級外食店のマーケティングでは、かねてより費用対効果を重視し続け、「ステーキ」メニューを主力として中・高級牛肉外食店舗を牽引 し、食材の差別化と独自の調理法による「高級」路線を打ち出すことで、消費者の信頼と顧客を獲得する戦略を重視している。これにより現在も市場の拡大を続けている火鍋、鉄板焼、焼肉などの外食産業は、消費の減退傾向が強まる中にあって、中・高級牛肉消費に楽観的な未来をもたらす可能性を秘めている。

中国は、牛肉生産大国であると同時に牛肉消費大国でもある。その一方で、農業大国から農業強国を実現する道半ばであり、中国は、農業近代化の実現、農畜産業の振興、経営の効率化・生産物の差別化など、農畜産物の生産・加工・流通・消費において新たな段階に入ろうとしている。世界の主要な牛肉生産国と消費国は中国市場に注目している。中国の牛肉生産と消費の変化は、世界の牛肉産業に大きな影響を与えることから、今後も引き続き注視していく必要がある。

(注11)あらかじめ加工・調理された食品を指し、包装後に直接または簡単な調理のみで食べることができる。日本での惣菜や半加工食品、調理済み食品などに当たる。

参考文献・引用文献等

1. 中新経緯(Economic View)公式ウェブサイト(https://www.jwview.com/)

2. 大衆点評(Dianping.com)公式ウェブサイト(https://www.dianping.com/)

3. 「2023年胡潤富報告書」、胡潤研究所、2024年3月

4. 「2023年肉牛ヤク牛産業と技術開発報告書」、国家肉牛ヤク牛産業技術体系、2024年2月

5. 「2023年中国外食店舗開店・閉店レポート」、NCBDフードガイド、2024年1月

6. 「2023年中華人民共和国国家経済社会発展統計公報」、国家統計局、2024年2月