ホーム > 畜産 > 畜産の情報 > EU離脱後の英国における畜産関連農業政策などの動向

海外情報 英国 畜産の情報 2024年10月号

EU離脱後の英国における畜産関連農業政策などの動向

調査情報部

【要約】

英国は、牛肉および豚肉の純輸入国であるが、特定の部位に需要が偏在しているため、国内需要の少ない部位の輸出が生産者の収益最大化の面で重要となっている。輸出促進は、生産者などの販売収入の一部から徴収する課徴金制度によって実施されている。

また、生産面を支援する農業政策については、英国(イングランド)はEU離脱以降、持続可能性に重点をおいた制度への移行を図っている。2028年までに直接支払制度を段階的に縮小・廃止する代替として持続可能的な取り組みを行った場合の奨励金制度を拡充するという野心的なものとなっている。

1 はじめに

英国はEU加盟時から持続可能性やアニマルウェルフェア(AW)の向上に積極的に取り組んできた国の一つである。2020年1月のEU離脱(Brexit)後、独自の農業政策への切り替えを進めているが、新たな農業政策においても持続可能性に重点が置かれている。持続可能な農畜産業への取り組み事例として、わが国の畜産関係者にとっても関心が高いと考えられる。

本稿では、EU離脱後の英国牛肉・豚肉需給の状況を概観しつつ、輸出促進を支える課徴金制度、生産者を支援する農業政策について、最近の動向を報告する。

なお、本文中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2024年8月末TTS相場の1ポンド=194.70円を使用した。

2 英国の食肉需給状況

(1)生産動向

ア 飼養頭数の推移

英国は国土面積の約7割を農用地が占め、欧州の中でも農用地比率が高い国の一つである(EUの平均農用地比率は4割)。

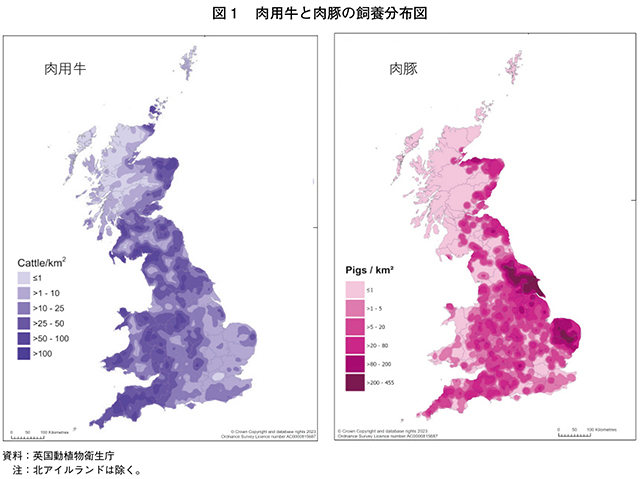

肉用牛と肉豚の飼養分布を図1に示す。肉用牛は山地を活用するために英国南西部などが主要な生産地となっている。一方、肉豚は飼料となる穀物生産の盛んな平野部を中心とした地域が主な生産地となっており、中でも東部の海岸部で多く飼養されている。

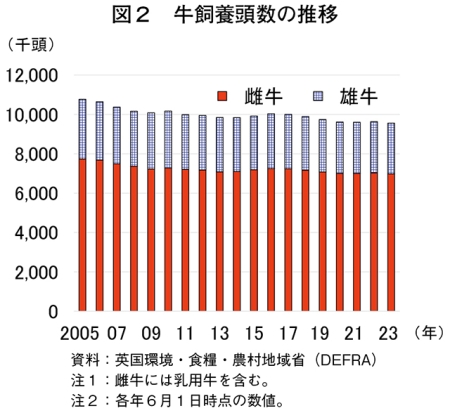

牛の飼養頭数(乳用牛と肉用牛の合計)は、2023年6月1日時点で956万頭(前年比0.8%減)とわずかに減少した(図2)。近年は、生産者の高齢化などから16年に1003万頭を記録して以降は減少傾向で推移している。一般的な肉牛生産は、春期から秋期までは放牧で冬期は舎飼いという形態である。グレインフェッドの場合は、肥育の仕上げ期に飼料穀物が給与される。

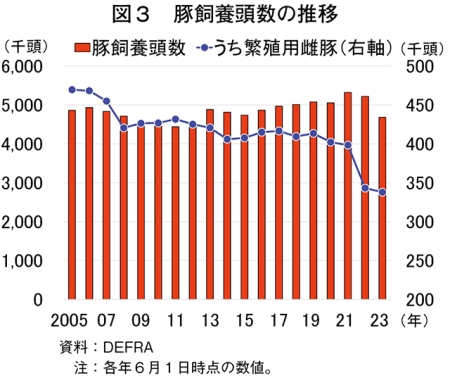

豚の飼養頭数は、23年6月1日時点で468万頭(同10.3%減)とかなりの程度減少した(図3)。この減少の要因は、21年から22年にかけての養豚の収益性低下である。世界的なインフレ圧力に伴う飼料費や労働費、金利などの生産コスト上昇の影響を大きく受け、図4に示す通り肉豚1頭当たり利益額は、20年第4四半期(9〜12月)から23年第1四半期まで赤字となり、特に22年第1四半期には肉豚1頭当たり58ポンド(1万1293円)の赤字を記録した。このため、経営難による離農などで母豚が淘汰 され、繁殖用雌豚頭数は22年6月時点で34万3000頭(同13.9%減)、翌23年6月は33万8000頭(同1.5%減)と減少傾向で推移した。

なお、23年第2四半期以降は、肉豚1頭当たり利益額は黒字に転じている。これは飼料費などの下落や販売価格の上昇によるものである。

なお、23年第2四半期以降は、肉豚1頭当たり利益額は黒字に転じている。これは飼料費などの下落や販売価格の上昇によるものである。

イ 食肉生産量の推移

2023年の牛肉生産量は、90万3800トン(前年比2.4%減)とわずかに減少した(表1)。これは、繁殖雌牛頭数が減少傾向で推移していることに加え、23年10月から6カ月間の降雨量が過去10年平均を約60%上回るなど記録的なものとなり、牧草の生育状況に影響が生じたためである。

23年の豚肉生産量は、前述の通り養豚の収益性が悪化による母豚頭数の減少から88万6100トン(同11.5%減)とかなり大きく減少した(表2)。

(2)食肉の消費動向

食肉消費量の目安となる2023年の推定出回り量を見ると、牛肉は106万トン(前年比1.0%減)、豚肉は138万2200トン(同4.2%減)といずれも減少した。関係者によれば、物価上昇の影響により、牛肉や豚肉からより安価な鶏肉への切り替えが進んでいることが理由とされる。

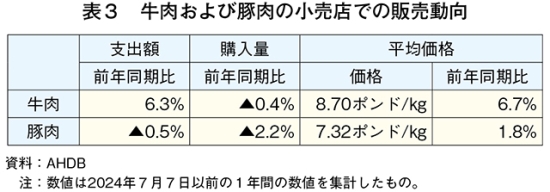

小売店の消費者購買動向(24年7月7日以前の1年間)を見ると、牛肉購入量は前年同期比0.4%減、豚肉は同2.2%減といずれも減少した(表3)。これは、同期間の平均価格が牛肉が同6.7%高、豚肉が同1.8%高となったことによるとみられる。

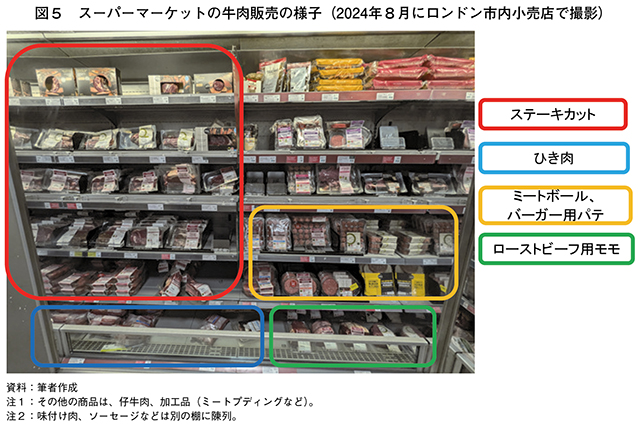

また、英国の牛肉消費の特徴の一つとして、特定の部位への需要が高いことが挙げられる。スーパーマーケットでの牛肉の販売状況を見ると、(1)ステーキ用のロインやランプ(2)ローストビーフ用のモモ(3)赤身含有率に応じたひき肉(料理に応じてひき肉を選ぶため)―が主であり、その他部位は、ミートボールやハンバーガー用のパテなどに用いられる以外はあまり活用されているとは言い難い(図5)。こうした状況から、英国では国内需要が少ない部位の輸出促進が重要とされている。

3 課徴金(チェックオフ)制度の概要

(1)輸出の重要性

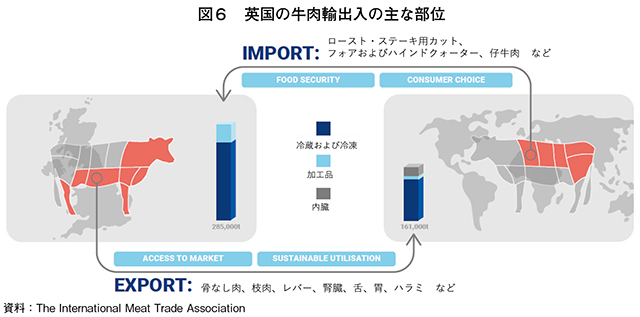

英国は、牛肉と豚肉の純輸入国であるが、牛肉は生産量の約15%、豚肉は同約20%を輸出している。これは、特定の部位に対する需要の偏在を反映したものとなっている。

牛肉では特にロインやランプなどのステーキ用部位の国内需要が高く、これらは国産だけでは賄えないことで輸入が必要となっている(図6)。同時に国内で需要が少ない部位、内臓肉などは輸出に仕向けられ、生産者の収益性の最大化が図られている。

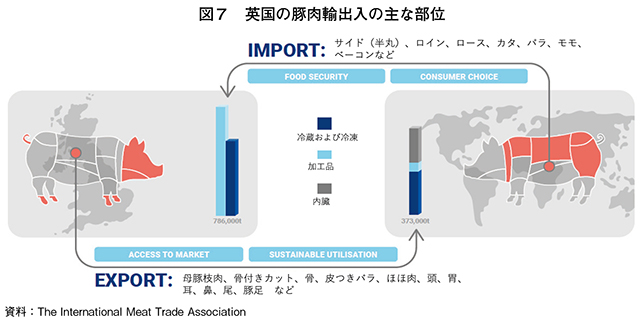

豚肉の輸入先は主にEUであり、英国内でのベーコン、ハム、ソーセージ、パテなどの原料となる。一方、内臓肉などは英国内での需要がほとんどなく価値が低いため、こうした部位の輸出先を確保することは、養豚業の収益確保のために重要とされている(図7)。

英国の輸出促進には、生産者などから課徴金を徴収して活用する、いわゆるチェックオフ制度が利用されている。チェックオフ制度は米国、豪州、ニュージーランドなどでも実施されており、生産者などの販売収入の一部を課徴金として徴収し、研究開発や国内・輸出向けの市場開拓・需要促進など、当該産業の活性化のために活用する制度である。市場開拓や需要促進は個別商品のPRではなく、「USビーフ(米国)」「オージービーフ(豪州)」のように国全体のブランド価値を高めるPR活動に利用される。

英国で課徴金を徴収して活用するのは英国農業・園芸開発委員会(AHDB)である。AHDBは、英国の法律に基づき牛・羊、豚、酪農、穀物・油糧種子の4部門の生産者および食肉処理業者などから徴収する課徴金を原資に活動している。次項では、英国の畜産業を輸出促進やプロモーションなどの面で支えるチェックオフ制度について概説する。

(2)課徴金単価

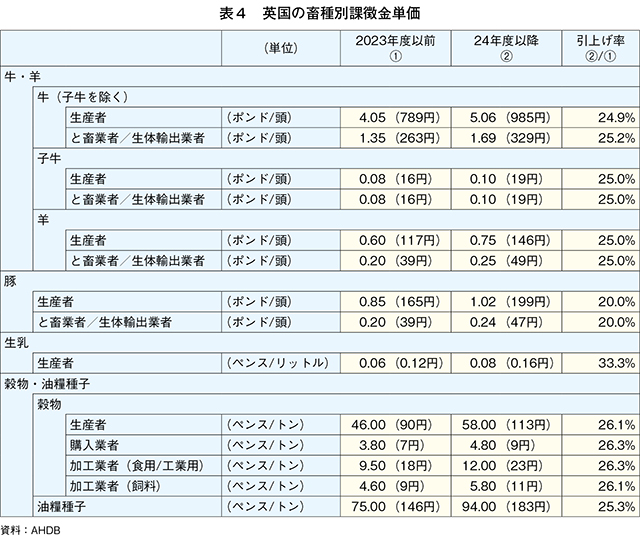

生産者などから徴収する課徴金の単価は、表4の通りである。「牛・羊」および「穀物・油糧種子」は2011年、「豚」は1996年、「生乳」は20年以上前から課徴金単価が据え置かれていたが、物価上昇の影響などを背景に24年4月にそれぞれ20〜33%引き上げられた。これにより、生産者が負担する額は、牛が1頭当たり5.06ポンド(985円)、豚が同1.02ポンド(199円)である。

24年6月時点の生産者販売収入に対する課徴金の割合を試算すると、牛については、同時期の去勢牛の平均枝肉重量が約360キログラム、枝肉価格が1キログラム当たり4.8ポンドであったことから、約0.3%となる。同様に豚では、同時期の平均枝肉重量が90キログラム、枝肉価格が同2.1ポンドであったことから、約0.5%となる。

(3)課徴金収入の使用用途と評価

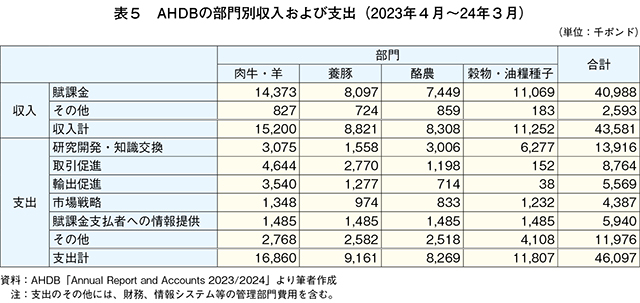

2023/24年度(4月〜翌3月)のAHDBの課徴金収入総額は4358万ポンド(84億8503万円)であり、前年度から120万ポンド(2億3364万円)減少した。これは、主に牛肉・羊肉、豚肉、穀物・油糧種子部門の生産量減少によるものである。この課徴金を原資にAHDBは、品目ごとに輸出促進を含む以下の業務を実施している。

ア 研究開発・知識交換業務:応用研究や技術などの研究への投資。

イ 取引促進業務:小売業や外食産業と協力し、マーケティング、プロモーション、商品開発を

通じてビジネスの活性化を支援。

通じてビジネスの活性化を支援。

ウ 輸出促進業務:国際見本市への出展や他国バイヤー招聘 事業などの実施。

エ 市場戦略業務:価格・消費動向に関する情報収集・提供、需給に関する見通しの作成・提

供。

供。

品目ごとの支出額を見ると、穀物・油糧種子部門では、総支出額1181万ポンド(22億9941万円)のうち、研究開発・知識交換に全体の2分の1以上となる628万ポンド(12億2272万円)が投入された(表5)。一方、肉牛・羊および養豚部門では、輸出促進および取引促進の消費拡大に資する取り組みに対し、それぞれの総支出額の約2分の1の額が投入された。肉牛・羊部門では、総支出額1686万ポンド(32億8264万円)のうち818万ポンド(15億9265万円)、養豚部門では同916万ポンド(17億8345万円)のうち405万ポンド(7億8854万円)である。これは、前述の通り英国の畜産業にとって輸出先の確保が、生産者収益を最大化するための非常に重要となるためである。また、欧州では、近年、持続可能性への関心の高まりを背景に、一般消費者に対する畜産物生産への理解醸成が課題の一つとなっている。そのため、健康的でバランスの取れた食事における畜産物の重要性や、畜産部門における持続可能な取り組みをPRするための教育・広報活動に重点が置かれている。

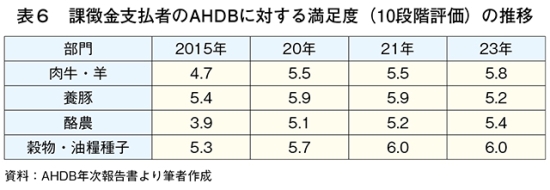

こうしたAHDBの取り組みに対し、課徴金支払者からの満足度は表6の通りである。2023年に実施された最新の満足度評価では、10段階評価(10が最も高い)でおおむね5〜6となっている。15年には4〜5の評価となっていたことを考慮すると、近年は課徴金支払者からの満足度は向上していると言える。ただし、17年に作成した19年までに満足度調査で7を得るという目標は未達となっている。

4 EU離脱後の農業政策の状況

(1)EUの共通農業政策から英国独自の農業政策へ

EU離脱前の英国の農業政策は、EU全体の共通農業政策(CAP:Common Agricultural Policy)の中で実施されてきた。CAPは、食料の安定供給、農業者の所得補償、環境保全農村振興などを目的とするEU域内共通の総合的農業政策であり、直接支払制度などの所得・価格政策(第1の柱)と農村振興政策(第2の柱)で構成されている。

英国環境・食糧・農村地域省(DEFRA)は2020年11月、イングランド(注)のEU離脱後の新たな農業政策として「農業移行計画:持続可能な農業への道」を公表した。この農業移行計画では、それまでのCAP下で行われてきた面積に応じた直接支払制度は、大規模農家に資金が集中し、また、農地価格を押し上げる要因の一つであって、農家にとって不公平な制度であったとした。そのため、21年から27年までを移行期間として直接支払制度を段階的に縮小・廃止し、その代替として生産性、技術革新、環境的な土地管理に資金を投入するとした。これにより、食料安全保障を図りつつ、農業部門が持続可能性を有した状態で活性化することを目標に掲げている。

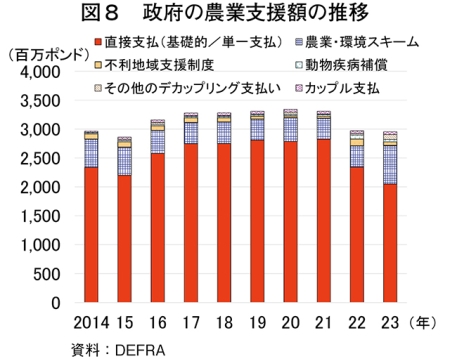

この移行計画実施後の政府による農業支援額の推移は図8の通りである。21年以降の支援額は減少しており、22年は前年比10.2%減の29億6900万ポンド(5781億円)、23年は同0.6%減の29億5300万ポンド(5749億円)である。内訳を見ると、最大の支出先である直接支払の交付額は、前述の計画に沿って減少しており、21年の28億2500万ポンド(5500億円)から23年には20億5000万ポンド(3991億円)と約8億ポンド減少した。一方、持続可能な取り組みを行った場合に交付される奨励金などの農業環境スキーム関連の支払いは、21年の3億6200万ポンド(705億円)から23年には6億6600万ポンド(1297億円)と増加し、直接支払い減少分の一部を補っている。

次項以降、英国農業政策の根幹部分となる直接支払制度と農業環境関連制度の内容について概説する。

(注)英国は、イングランド、ウェールズ、スコットランド、北アイルランドから構成される連合王国であり、農業に係る権限は各構成国にある。そのため、以下で記載する直接支払制度や環境土地管理制度(ELMS)などの農業関連スキームについては、現在のところイングランドのみに適用されることに留意いただきたい。

(2)直接支払制度の概要

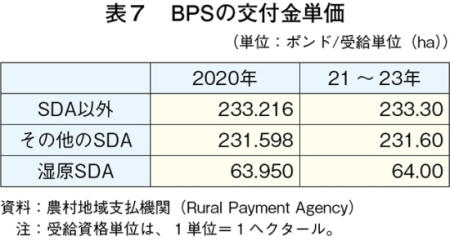

EU離脱後の2021年から23年までの直接支払制度は、基礎的支払制度(BPS:Basic Payment Scheme)として実施され、農家の所有する土地の面積に応じて補助金が交付されてきた。対象となる農地は、永年草地、耕作地、永年作物地である。畜産物生産では、放牧地が永年草地、小麦や飼料用作物の生産は耕作地に該当する。

交付金単価は表7の通り20年から23年までほぼ据え置かれており、その額は条件不利地域(SDA:Severely Disadvantaged Area)以外は1ヘクタール当たり233.3ポンド(4万5424円)である。

また、若手農家(初めてBPSの申請をする時点で18歳以上40歳以下である農家など)または新規就農者(13年以降に農業を開始し、申請時点で18歳以上である農家など)に対するプレミアもあり、90ヘクタールを上限に、BPSにおける平均受給単価の17.5%が上乗せされる。

24年から27年までは、BPSに替わりデリンク支払い(Delinked payments)が導入される。BPSからの変更点は次の通りである。

・23年にBPSの受給資格があれば、24年以降の申請手続きなどは不要。

・交付金額は、21年から23年までのBPS交付額(若手農家へのプレミアを含む)の平均額。

すなわち、農家の申請業務などの事務負担が軽減される一方、新規の土地取得など従来の直接支払制度であれば増額要因となったものが考慮されなくなる。

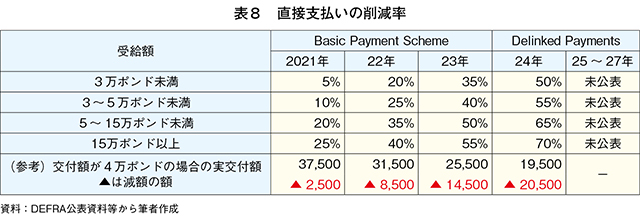

直接支払制度を段階的に縮小・廃止するという政府方針に基づき、21年以降は表8の通り年ごとに定められた割合で交付額が累進方式で減額される。21年から24年までの減額率を見ると、年ごとに大きくなっており、24年は3万ポンド(584万1000円)までは交付額の50%、3万ポンドから5万ポンド(937万5000円)未満は55%、5万ポンドから15万ポンド(2920万5000円)未満は65%、15万ポンド以上は70%がそれぞれ削減される。

関係者の間では、27年が直接支払制度の最終年となることから、25年以降はさらに減額率は大きくなるとの見方が一般的である。この減額率は、前述した若手農家向けのプレミアにも適用される。実交付額の計算方法の例は以下の通りである。

【実交付額の計算方法例】

2023年のBPSにおいて4万ポンド(778万8000円)が交付額となった場合、3万ポンドには35%の減額が適用され(1万500ポンド(204万4350円)の減額)、次の1万ポンドには40%の減額が適用される(4000ポンド(77万8800円)の減額)。総額として1万4500ポンド(282万3150円)が減額され、実交付額は2万5500ポンド(496万4850円)となる。

(3)環境土地管理制度(ELMS)の概要

直接支払制度であるBPSが段階的に縮小・廃止されることに伴い、新たに環境土地管理制度(ELMS:Environmental Land Management scheme)が導入された。これは英国の25カ年環境計画(25 Year Environment Plan)と2050年までの排出量ネットゼロ公約の達成を目指しつつ、農村経済を支援することを意図した政策である。農家が環境保護の取り組みを行った場合に奨励金が交付されるもので、以下の三つの制度からなる。

・持続可能的農業奨励金制度

(SFI:Sustainable Farming Incentive)

・農村管理制度(CS:Country Stewardship)

・景観回復制度(LR:Landscape Recovery)

ここでは、ELMSの中心となるSFIおよびCSについて概説する。

ア SFI(持続可能な農業奨励金制度)の概要

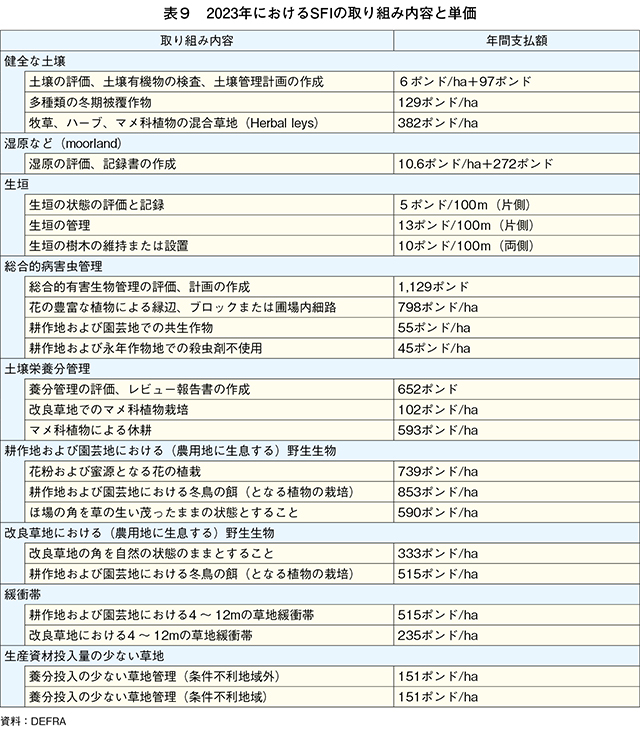

SFIの対象となるのは耕作地(飼料用作物の作付地を含む)、永年作物地、永年牧草地および湿原など(moorland)であり、申請は任意となる。持続可能な農業生産のための取り組みメニューが用意され、取り組んだ場合に、メニューごとに設定された奨励金が交付される。

2021年末から試行的に実施され、23年からは、23のメニューが設定された。その内容と奨励金単価は表9の通りである。SFIに取り組む場合、表9に従う奨励金の交付のほか初年度は1ヘクタール当たり年間40ポンドが50ヘクタールを上限に追加で交付され、すなわち、最大2000ポンド(38万9400円)が交付される。2年目と3年目は同20ポンドに減額され、年間最大1000ポンド(19万4700円)が交付される。

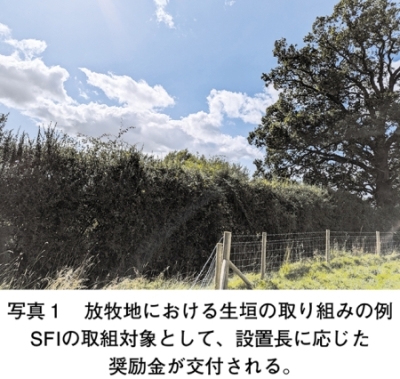

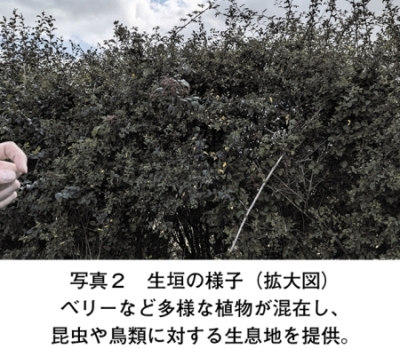

DEFRAは、これらの取り組みは環境に好影響を与えるだけではなく、土地の生産性向上にも寄与するとしている。例として、(1)健全な土壌のための取り組みにより、土壌中の炭素固定や土中の生物多様性を維持しつつ、肥沃 度の改善など生産性向上も図ることが可能(2)生垣のための取り組みにより、景観の維持・強化、昆虫や鳥類に対する営巣地や生息地の提供などといった持続可能な面での貢献だけではなく、家畜や農作物への防風の役割、総合的病害虫・雑草管理(IPM)といった生産性向上にも寄与するーなどを挙げている(写真1〜3)。

また、同一の土地で複数の取り組みを実施することも可能である。

24年からは制度が拡充され、同年8月現在では制度対象となるメニューの数が23から102に増加した(表10)。追加された内訳は、後述するCSに従来からあった57のメニューのほか、新たに精密農業、森林農業などに関する23のメニューである(表9中の「生産資材投入量の少ない草地」の2メニューは1つに統合された)。一方、「花粉および蜜源となる花の植栽」など10の取り組みについては、総面積の25%までとする上限が設けられた。政府は、SFIの運用や内容を検討しており、24年中に取り組みの追加や運用の変更などが予定されている。

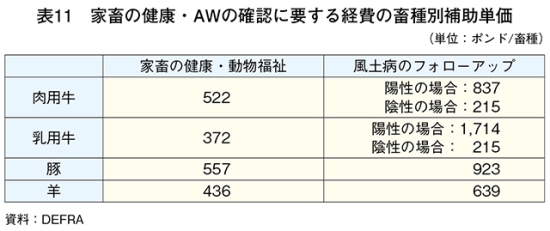

SFIでは、家畜飼養者に対して、獣医師による健康・AWの状況確認に対しても補助が受けられる。具体的には、肉用牛および乳用牛は11頭以上、豚は51頭以上、羊は21頭以上を飼養している農家に対し、家畜の健康と福祉向上や生産性向上のためのアドバイス、ウイルス性下痢などの疾病の検査、その後のフォローアップなどである。また、これらは前述したSFIのメニューを実施していない場合でも対象となる。単価は表11の通りである。

イ CS(農村管理制度)の概要

CSは、環境を保護・改善するためにインセンティブを与えるものであり、SFIの実施前から行われている。対象となるのは、(1)生物多様性の向上(2)野生生物の生息地の改善(3)森林の拡大(4)水質改善(5)大気の質の改善(6)洪水防止―につながる取り組みである。

2024年8月末時点で265のメニューがあり、一部はSFIとほぼ同内容、同単価となっている。23年からは、物価上昇などを理由に平均10%ほど単価が引き上げられた。中には「種の豊富な草地管理」のように、23年から1ヘクタール当たり182ポンド(3万5435円)から同646ポンド(12万5776円)に単価が大幅に引き上げられたものもある。今後はSFIとの統合が検討されながら運用されていくことになっている。

(4)生産者の収益性への影響

ア DEFRAの見解

DEFRAによれば、2024年5月21日現在で英国農家の約4分の1に相当する2万2000件のSFIの申請が受理されている。また、DEFRA担当大臣は同年5月に開催された英国議会の中で、SFIに参加した農家は、平均で1ヘクタール当たり147ポンド、デリンク支払いから同115ポンドの計同262ポンド(5万1011円)を受け取っており、BPS下での同233ポンドを上回る金額を受け取ることができると述べている。

イ 畜産農家の収益性に対する影響

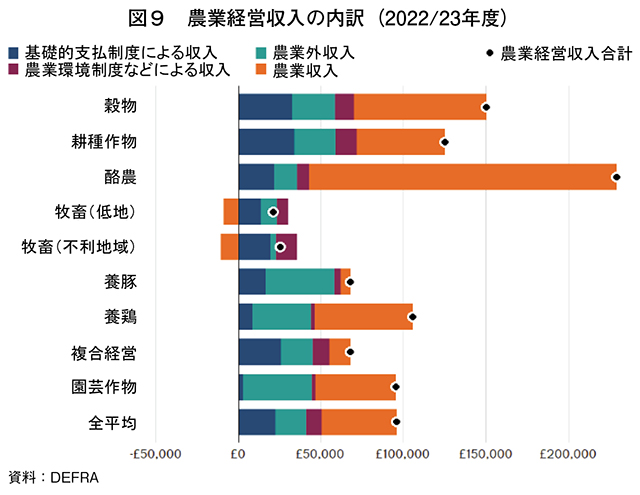

ここでは、農業政策の見直しによる畜産農家の収益性に対する影響について紹介する。2022/23年度(3月〜翌2月)の牛・羊などを低地(Lowland)で飼養する牧畜農家の平均経営収入は、4万3200ポンド(841万円)であった。内訳を見ると、家畜の生産・販売などの農業収入は8700ポンド(169万円)の赤字である。これを直接支払による収入1万3800ポンド(269万円)、CSなどの環境関連スキームによる収入6600ポンド(129万円)が補った形となっている。また、養豚経営では、農業収入5900ポンド(115万円)の黒字に対し、直接支払による収入は約3倍の1万6700ポンド(325万円)であった。このように、直接支払制度による一定の収入確保の役割は大きかったと言える(図9)。

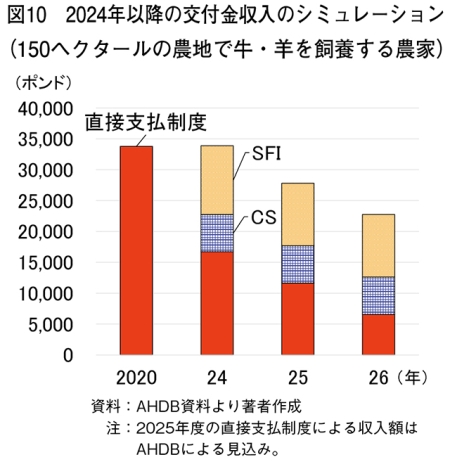

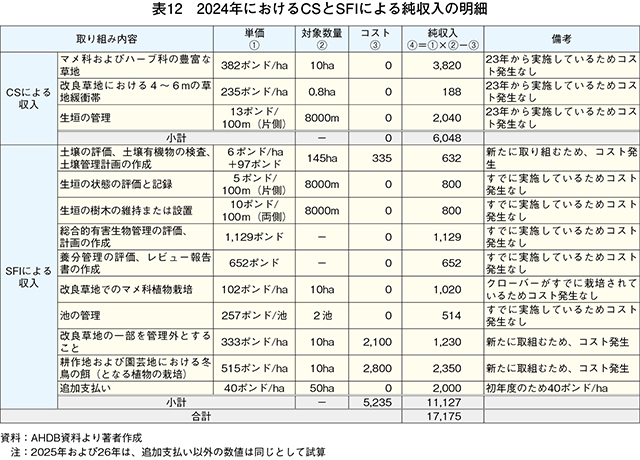

AHDBは、150ヘクタールの面積で牛・羊を飼養する農家を例に、24年度以降、SFIに取り組んだ場合の農家の収入シミュレーションを行っており、その概要と結果を図10と表12に整理した。24年において、20年に交付のあった直接支払と同等程度の額を得るためにはCSで三つの取り組み(年間約6000ポンド(118万円)の収入)、SFIで九つの取り組み(年間約1万1000ポンド(217万円)の収入)が必要となった。シミュレーションでは、これら取り組みの中には生垣の管理など多くの農家がすでに実施し、新たにコストをかけなくても奨励金が得られるものもあるが、改良草地の一部管理外や冬鳥のための草地など、新たな投資による取り組みも含まれる。

25年度以降は直接支払いの減額がさらに進むことを考えると、収入の確保のためにも複数のSFIに取り組み、経営を安定させることが重要となる。AHDBは、SFIは数多くの取り組み内容を網羅しており、農家が自分の土地に適した取り組みを選択することを可能としていると評価している。一方で、農家が経済的な利益を得るためには取り組みの選択を検討し、計画性を持って実施することが必要になるとしている。また、生産性の低い草地がSFIの実施により生産性・収益性が高まる可能性もあるとし、いずれにしても今後は土地の有効活用が農業経営にとってより重要になるとしている。

5 おわりに

英国の畜産業は、輸出促進・消費拡大などを課徴金制度が担い、生産面では政府による公的支援が担っている。

EU離脱後の農業政策は、移行期間とした2028年に向けて依然として検討中の部分があるものの、直接支払を段階的に縮小・廃止し、代替として持続可能性の取り組みに対する奨励金制度を拡充し、併せて生産性の向上を狙うという野心的なものとなっている。SFIでは具体的な取り組み内容とそれに対するリターンが明確となった一方、農家自身で多くの取り組みの中から自らの土地にあったものを選択し、それが収益性を高めるものかどうか検証していく必要がある。このため、農家にとっては従前より高度な経営判断を求められると言える。24年8月に訪問した約70ヘクタールの牧草地で140頭ほどの肉牛を飼養する農家では、直接支払いの減額に対応するため、放牧地をマメ科やハーブ科の混合草地に転換する取り組みを進めていた。

畜産物生産における持続可能性と生産性の両立は多くの国で課題となっており、まさに9月4日に公表されたEU農業の将来の方向性に関する議論(戦略対話)においても、面積に応じた直接支払から持続可能性へのインセンティブ支払いに重点を置くよう提案があったところである。

今後、英国で実施されていく持続可能性への転換に向けた野心的な取り組みの進捗状況は、参考事例の一つとなると考えられる。差し当り、新政権に移行後初となる次年度の算案において、従前の水準の農業予算が維持されるかどうか注目される。

(前田 昌宏(JETROブリュッセル))