ホーム > 畜産 > 畜産の情報 > 国際相場を左右する中国トウモロコシ需給動向〜2023年の回顧と2024年の展望〜

海外情報 中国 畜産の情報 2024年10月号

国際相場を左右する中国トウモロコシ需給動向〜2023年の回顧と2024年の展望〜

調査情報部

【要約】

トウモロコシは中国の主要農産物の一つであり、養豚など畜産業にとっても重要な作物である。ここ数年は、単収の向上などに伴い生産量は過去最高を更新しており、遺伝子組み換え品種の利用が進むとされる中で、さらなる生産拡大が見込まれている。トウモロコシの生産大国であり、世界最大の輸入国でもある中国について、前回(2022年6月号)に続き、同国トウモロコシの「需給の特徴」「輸入動向」「消費動向」「今後の見通し」を報告する。

1 はじめに

最近の中国の国産トウモロコシ価格の推移を見ると、2020年に入り、全体的には上昇基調ながらも乱高下を繰り返すという不安定な状態が続いた。その後は、23年後半に入り価格は上昇に転じたが、同年のトウモロコシの増産見込みが高まってきたことで、価格は下落傾向となり、増産が確実とされて以降は下落した。この価格の動きには、膨大なトウモロコシの輸入量も大きく関与している。

近年、トウモロコシをはじめとした中国の穀物輸入量の増加は、世界の穀物価格を左右する要因とされており、飼料穀物の多くを輸入する日本にとっても、同国の輸入動向は決して無視することはできないものである。

日本では、急激な円安などの影響から輸入穀物価格の高止まりが続く中、本報告では、前回(2022年6月)の中国のトウモロコシ需給報告(注1)に続き、23年12月の中国のトウモロコシ生産量増産確定後の動きを中心に、23年の回顧と24年の展望として、現地報道などを基に最近の中国のトウモロコシ需給を整理する。

なお、本稿中の為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」2024年8月末TTS相場の1中国元=20.70円を使用した。

(注1)『畜産の情報』2022年6月号「最近の中国のトウモロコシ需給の動向」(https://www.alic.go.jp/joho-c/joho05_002230.html)をご参照ください。なお、本報告では、紙面の関係上、22年6月号で掲載した中国の主な生産地(地図を含む)は割愛しています。

2 最近のトウモロコシ需給の特徴

(1)生産と単収

最近の中国のトウモロコシ需給を概観するに当たり、はじめに、2023年のトウモロコシ増産の確定を報じた現地報道を確認したい。中国では、トウモロコシも含めた23年の食糧生産量について、まず、23年12月に国家統計局が速報値を公表した。その後、24年1月に国務院新聞弁公室が正式な新聞発布会(記者発表)を開催し、ここで同年の中国全土の食糧生産量確定値の公表となった。

報道記事によると、国家統計局公表の速報値では、23年のトウモロコシ生産量が2億8884万トン(前年比4.2%増)と史上最高値を更新したとされている。この数値はあくまでも速報値であって、確定値ではないとの立場であるが、一般的には、この公表で23年のトウモロコシ増産が確定と認識されたことになる。同年は、収穫が始まった9月下旬ごろから増産予想が出回り始め、穀物関係者の間では、どれぐらいの増産幅になるのかに関心が持たれていた。これは、同時期に世界的なトウモロコシの増産予測から、トウモロコシ国際価格が下落傾向になったことが背景にある。つまり、国際価格が下落する中で、中国の国内価格はどうなるのか、という関心である。

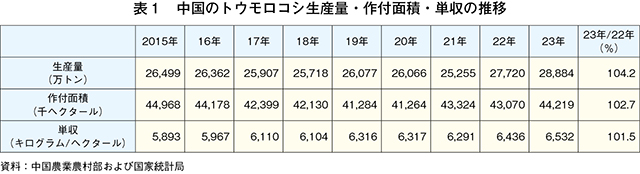

表1では、15年から23年までの中国のトウモロコシ生産量と作付面積、単収の推移を示した。23年のトウモロコシ生産量は前年比4.2%増となり、これは、作付面積の増加(同2.7%増)に加え、単収の増加(同1.5%増)が要因である。

15年以降の傾向を踏まえても、作付面積が減少しても単収が微増することで、トウモロコシ生産量は一定程度支えられている。この単収の増加は21年以降も継続しており、特に22年は単収が前年比2.3%増、23年には同1.5%増となったことで、作付面積の動向に対して生産量は大きく伸びている。

中国のトウモロコシ生産量の動向を見る際、この単収の増加率は一つのポイントとされる。これは、トウモロコシに関し、中国の単収が米国に比べて低いことにある。引き続き中国の単収増が見込まれる中で、生産量の伸び幅も大きいとみられるからである。参考として、米国農務省(USDA)の需給見通しによると、23年の米国産トウモロコシの単収は1ヘクタール当たり11.1トンとされており、同年の中国産トウモロコシの単収である同6.5トンと比較すると、中国は米国の6割弱に過ぎないということになる。このことが、中国産トウモロコシの単収の伸び幅が大きいとするゆえんである。

(2)価格

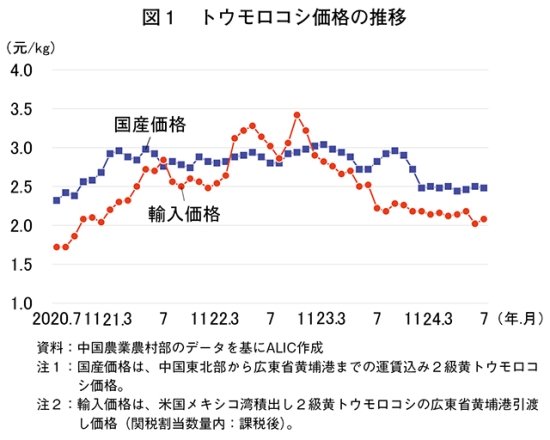

図1は、同等品質の国産および輸入トウモロコシを同じ条件で比較するため、養豚の主産地の一つである広州省のトウモロコシの港湾到着価格をそれぞれ示したものである。

2022年2月までは国産価格が輸入価格を上回っていたが、3月にはこの状態が逆転し、11月に再度逆転して国産価格が輸入価格を上回るようになった。これは、輸入価格が22年10月をピークに、その後は下落傾向となったのに対し、国産価格は22年12月まで上昇を続け、23年1月になってようやく下落に転じたというタイムラグが生じたことが背景となっている。これは、当然ながら世界のトウモロコシ需給動向と中国国内の需給動向が必ずしも同調していないことによるものとなる。世界のトウモロコシ需給は、22年の増産の後、供給過剰傾向が鮮明になったのに対して、中国国内のトウモロコシ需給は、22年の増産の後も「ややタイトな均衡」という状態が緩和されず、一貫して下落が続くという状態には陥らなかった。このため、中国国内では、トウモロコシの端境期に当たる23年7月以降の価格は上昇に転じた。ただし、早生 のトウモロコシの収穫が始まる9月には、23年のトウモロコシ生産量が増産との予測が出始めたことから、主産地である華北地方や東北地方が本格的な収穫期に入った10月には、国産価格は再び下落に転じた。その後、10月以降の国産価格の下落幅は輸入価格の下落幅を上回る勢いとなったため、23年末の国産価格と輸入価格の価格差は急速に縮まってきた。

23年の生産と価格の変化を見てきたが、現地報道ではトウモロコシに関して注目する記事が掲載されていたので、その一部を紹介する。

「2023年中国トウモロコシ市場分析」−糧油市場報網:24年2月2日付け記事−

増産しても供給不足は解消せず

2023/24年度(10月〜翌9月)の中国のトウモロコシ総消費量は、加工用や食用などをあわせて2億9500万トンの水準に近づくことになる。トウモロコシ生産量はさまざまな努力を通じて増産を実現したが、総合的に見ると、中国のトウモロコシ需給は供給不足を解消できていない状態にある。供給不足の量は縮小したが、いまだ500万〜700万トンの不足が存在する。ただし、これは輸入と代替穀物によって容易に穴埋めが可能である。このため、2024年の上半期のトウモロコシ価格は多少の波乱が予想されるが、核心は経済全体の回復の先行きによるものとなる。

政府は、トウモロコシも含めた食糧作物の生産能力を向上させ、食糧安全保障能力を引き上げるために次のような政策的措置を強化・推進することとしている。

高標準農地の整備を引き続き強化

中国農業農村部は、2022年末に全国で累計10億ムー(6667万ヘクタール)の高標準農地(注2)を整備し、中国の全耕地面積19億1800万億ムー(12億7867万ヘクタール)の約半分が高標準農地に改良されたことを公表した。23年には新たに4500万ムー(300万ヘクタール)の高標準農地を整備し、3500万ムー(233万ヘクタール)の農地を高標準農地に改良したとしている。

(注2)被災が多いところでは減災させ、被災が軽微なところでは被災をなくし、被災のないところでは増産を可能にする農地である。この措置により、中国のトウモロコシ生産の単収は引き続き向上することが可能とされる。

豪州産大麦の輸入促進

中国商務部は2023年8月に公告を発出し、豪州産大麦の輸入に対するアンチダンピング税と反輸出税の徴収停止を公表した。豪州は19年まで中国にとって最大の大麦輸入先であり、また、豪州産大麦は廉価なことで、中国国内ではビール業界や飼料業界から広く利用されていた。大麦はトウモロコシ飼料の代替穀物として費用対効果に優れており、これまでもトウモロコシ需給がひっ迫した際には、大麦がトウモロコシの代替としての役割を発揮してきた。このため、今回のこれら税の徴収停止は、今後の大麦輸入量の増加につながるものであり、中国国内の食糧安全保障能力を一段と向上させることになる。

遺伝子組み換えトウモロコシの促進

2023年に中国農業農村部は、遺伝子組み換え(GM)トウモロコシ37品種、GM大豆14品種が国家農作物品種審査委員会の審査を経て、使用に供されることを公告した。これで、これらトウモロコシと大豆の品種は合法的に利用可能となったため、今後はGMトウモロコシの商業化が促進されることになる。GM農産物は、耐病性、害虫抵抗性、耐旱性に優れており、単収の向上が期待されている。GMトウモロコシの商業化が進めば、中国のトウモロコシ生産能力は著しく向上するとみられている。

この記事について、最近の中国のトウモロコシ需給の特徴として二つの点に注目したい。その一つは、中国では増産になっても、まだトウモロコシの供給不足が存在している点である。もう一つは、GMトウモロコシ品種の商業利用を決定した点である。

まず、一つ目のトウモロコシの供給不足に関し、中国農業農村部が公表している「中国トウモロコシ需給均衡表」によると、2023/24年度の生産量は2億8884万トン、消費量は2億9500万トンとされる。輸入量を除く供給不足量は616万トンとなり、記事の内容にほぼ見合う数量といえる。

次に、GMトウモロコシとGM大豆の品種について商業化に踏み切ったのは、長らく争点になっていたGM作物の本格的な生産を認めるか認めないかについて、最終的な決着が着いたということになる。中国では1990年代から、綿花についてGM品種が普及し始めていたが、食糧作物のGM品種については、試験・研究段階にとどめるという方針が続いてきた。かつて中国政府は、13年10月に米国から輸入する100万トンのトウモロコシについて、未承認のGM品種であることを理由に輸入を差し止めたことがある。これは中国の対米交渉において、米国をけん制するカードの一つに利用した例とされ、中国政府にとっては、GM品種は米国との交渉カードという色彩が強かったともいえる。

しかし最近では、トウモロコシも大豆も、中国の輸入量に占める米国産の割合が低く、対米交渉カードの役割も低下している。さらに、ブラジルなど米国以外から輸入されるトウモロコシや大豆は、その大部分がGM品種であるため、これを理由に二国間の問題とするようなことはなくなっている。

このため、23年には実用化に向けての小規模な試行が行われ、この結果を受けた形で、国内でのGM品種の商業化を促進することになったとみられる。GM品種について中国政府は、建前的には安全性を重視する姿勢を取ってきたが、完全に方向転換することになったということである。それほどまでに、引き続きトウモロコシの単収を向上させなければならないという強い切迫感の表れかもしれない。

3 トウモロコシの輸入動向

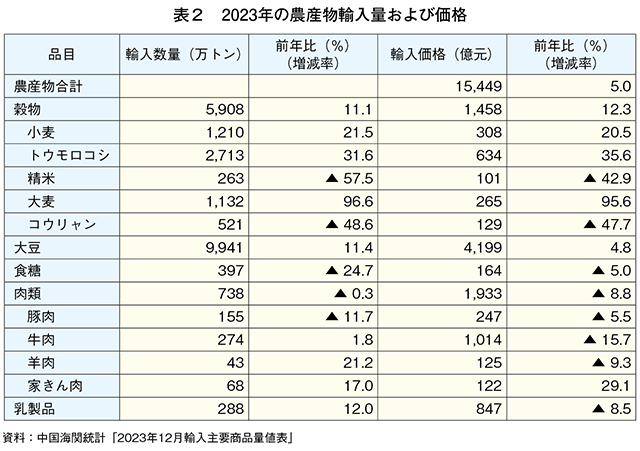

はじめに、2023年の中国の農産物輸入について全体を概観したい。表2は中国海関(税関)統計の月報(23年12月)公表値を整理したものである。

23年の中国の農産物輸入数量を見ると、品目ごとに前年比増減幅が大きく異なっている。穀物については、23年の輸入数量が5908万トン(前年比11.1%増)と増加し、うち、トウモロコシは2713万トン(前年比31.6%増)と他の穀物に比べて増加率は大きいといえる。また、大麦についても増加率(同96.6%増)が目立っている。大麦の輸入増の背景には、相当部分がトウモロコシ代替穀物として飼料原料に向けられた可能性があり、小麦も同様の状況とみられる。

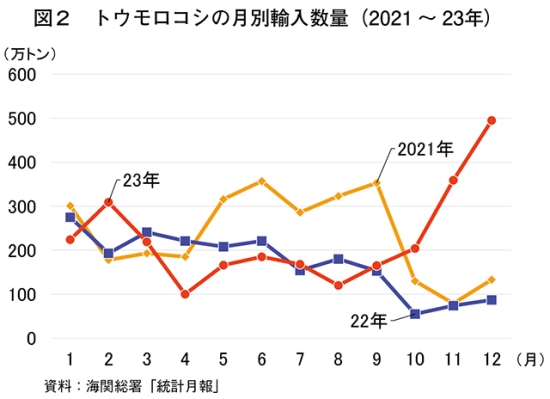

図2は、21〜23年の中国のトウモロコシの月別輸入量である。中国のトウモロコシ輸入量は、20年の1129万トンから21年には2835万トンに急増し、日本を追い抜いて世界最大のトウモロコシ輸入国となった。しかも、中国は世界第二位のトウモロコシ生産国であったことから、この21年のトウモロコシ輸入量の急増は世界のトウモロコシ関係者に大きな衝撃を与えた。その後、22年の輸入量はやや減少(2062万トン)したが、世界一のトウモロコシ輸入国という位置に変化はなかった。23年の輸入量は2714万トンとなり、史上最高となった21年に次ぐ輸入量を記録した。

23年の状況を見ると、トウモロコシ生産量が前年比で465万トン増加したにもかかわらず、輸入量は同652万トン増加している。例年、早生トウモロコシの収穫が始まる9月ごろからその年の生産量が予測され、主産地での収穫が始まる10月には、おおむねの増産または減産の数量予測が可能となる。しかし、23年の輸入を見ると、市場へのトウモロコシ供給量が増加する10月以降も輸入量は急増している。このため、これらの輸入量の増加は、需給により生じたものではないといえる。

では、このトウモロコシの輸入量の増加は何によって生じたのか。おそらく、要因として挙げられるのはトウモロコシの内外価格差となる。トウモロコシの輸入価格が国産価格を上回っている際は、トウモロコシ輸入量が減少し、逆の場合にはトウモロコシの輸入量が増加する。中国のトウモロコシ業界関係者によると、「輸入価格が国産価格を下回っている際は、たとえ国内の需給が緩んでいたとしても、より廉価な外国産トウモロコシを輸入する」とされる。これは、中国のトウモロコシ需給が、常に「ややタイトな均衡」という状態とされることで、必ず一定量の輸入が必要となり、価格差が大きいときに我先に輸入に走っているものと想像される。このことから、中国のトウモロコシ輸入数量の動向を見る際には、トウモロコシの内外価格差が最も大きな変動要因であるとみられる。

4 トウモロコシの消費動向

(1)飼料消費

中国のトウモロコシの消費構造について、中国農業農村部が毎月公表する「中国トウモロコシ需給均衡表」によると、2023/24年度の飼料向け消費量は1億9100万トンであり、トウモロコシ全体消費量(2億9500万トン)の64.7%を占めている。この割合は、毎年おおむね65%前後と比較的安定している。最初に23年の飼料消費の動向を確認する。次の記事は、中国飼料工業会が公表した23年の中国の飼料工業概要報告である。

「2023年全国飼料工業発展概況」−中国飼料工業会網:24年2月6日公表−

2023年の飼料生産額は1兆4018億元(29兆173億円、前年比6.5%増)、飼料生産量は3億2163万トン(同6.6%増)となった。品目別内訳を見ると、豚用飼料は1億4975万トン(同10.1%増)、採卵家きん用飼料は3274万トン(同2.0%増)、食肉家きん用飼料は9511万トン(同6.6%増)、反すう動物用飼料は1672万トン(同3.4%増)、水産用飼料は2344万トン(同4.9%減)、ペット用飼料は146万トン(同18.2%増)、その他飼料は240万トン(同7.6%増)である。

年間の飼料生産量が10万トンを超える飼料工場は1050社(前年比103社増)となり、これらの合計飼料生産量(1億9647万トン、同13.0%増)は国内全体の飼料生産量の61.1%を占めている。また、このうち、年間の飼料生産量が100万トンを超える飼料企業グループは33社(同3社減)となり、これらの合計飼料生産量は同56.1%(前年比1.5ポイント減)を占めている。

全国で飼料生産量が1000万トンを超えた省は13省(前年同)となり、飼料生産量の多い順に山東 省、広東 省、広西 省、遼寧 省、河南 省、江蘇 省、四川 省、湖北 省、河北 省、湖南 省、安徽 省、福建 省、江西 江西省であった(注3)。このうち、山東省の飼料生産量は4716万トン(同5.2%増)、広東省は3611万トン(同3.2%増)となった。

全国の飼料生産企業のトウモロコシ使用量は、前年比7.0%増、大豆かす使用量は同11.8%減、菜種かす・綿花かすなど雑かす使用量は同7.8%増、小麦・大麦など麦類使用量は大幅増、もみ・コウリャンなど穀物使用量は減少した。

(注3)主に中国の黄河下流域の華北から華中、華南など、養豚生産などが盛んとされる地区。

この記事によると、23年の中国の飼料産業は順調に拡大したことが分かる。この中で、特に豚用飼料の生産量が前年比10.1%増と大きく増加し、飼料全体の生産量を引き上げている。これは、23年の中国の養豚業が順調に回復したということを示している。

また、この中で、飼料原料品目の変化も言及されており、大豆かすの使用量が大幅に減少し、小麦・大麦など麦類使用量が大幅に増加したという指摘は興味深いことである。前述の通り、23年の中国の穀物輸入量が全体として増加した中でも、大麦と小麦の輸入量の増加が目立っていることが、ここでも確認できる。この飼料原料品目の変化は一時的なものである可能性はあるが、引き続き時期とその動向次第では、トウモロコシの需給に影響を及ぼしかねないものとなる。

(2)加工消費

次に、トウモロコシ消費の中で、比較的数量が大きい工業向け消費を確認する。2023/24年度の工業向け消費量は8238万トンであり、飼料向け消費量に次いで大きく、トウモロコシ消費量全体の27.9%を占めた。この工業向け消費量の比率も、毎年おおむね28%前後とあまり大きな変化はない。工業向け消費の中で、コーンスターチ加工の占める割合は65.1%(22年実績)ともっとも重要な位置を占めている(写真2)。

ただし、中国のコーンスターチ輸出入量がコーンスターチ価格に及ぼす影響は微小となっており、中国のコーンスターチに価格競争力がなくなったことで、輸出による国内需給の調整能力を失っている。

中国のコーンスターチの輸入量は毎年1万トン以下と少ないが、輸出量は毎年数十万トンの水準であったため、需給上では一定の役割を果たしていたといえる。しかし、輸出量は19年の70万トンをピークに、20年は62万トン、21年には1万トン台にまで減少した。

5 おわりに〜今後のトウモロコシの需給見通し〜

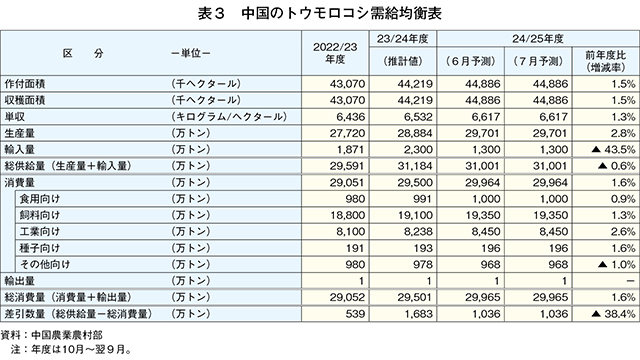

今後の中国のトウモロコシ需給については、最新の中国農業農村部「中国農産物需給情勢分析」を確認したい。これには、今後の需給見通しに関する政府見解が明らかにされているためである。また、この公表に添付されるトウモロコシ需給均衡表は、需給全体の動きを把握しやすいものとなっている(表3)。

これによると、需要面では、2023/24年度のトウモロコシ消費量が2億9500万トン(前年度比1.5%増)と推計されており、さらに24/25年度の消費量は2億9964万トン(同1.6%増)と見込まれている。これは、中国のトウモロコシ消費量が毎年度1%を超える伸び率で安定的に増加するということである。消費量の内訳を見ると、飼料向け消費は23/24年度が1億9100万トン(同1.6%増)、24/25年度は1億9350万トン(同1.3%増)とされている。これに対して、工業向け消費は22/23年度が8238万トン(同1.7%増)、24/25年度が8450万トン(同2.6%増)とされている。前年度比の伸び率で見ると、飼料向け消費と工業向け消費ではわずかに差異があり、両年度ともに工業向け消費の伸び率が飼料向け消費を0.1〜1.3ポイント上回っている。これは、コロナ禍後の経済停滞からの回復の度合いの違いとみられる。つまり、畜産業は食品加工業に比べて回復度合いがわずかに遅れており、当面はこの傾向が継続する可能性があるとみられているということになる。

また、トウモロコシ輸入については、23/24年度が2300万トン(同22.9%増)と推計されているのに対し、24/25年度は1300万トン(同43.5%減)と大幅な減少が予測されている。ただし、今後の輸入量にも影響する24/25年度の国産トウモロコシ価格は1トン当たり2500〜2700元(5万1750〜5万5890円)とされ、輸入トウモロコシ価格の同2250〜2350元(4万6575〜4万8645円)を上回って推移するという予測になっている。

前述の通り、最近の中国のトウモロコシの内外価格差と輸入数量の動向を見る限り、輸入トウモロコシ価格が国産価格を下回る時期には、必ずトウモロコシ輸入数量が増加していることから、24/25年度のトウモロコシ輸入数量が前年度比大幅減との予測には、やや危ういものがあると指摘せざるを得ない。つまり、輸入価格が下回るならば、トウモロコシ輸入量は確実に増える可能性があるからである。

これらのことから、今後の中国のトウモロコシ需給を見ると、24/25年度のトウモロコシ価格の内外価格差は、輸入価格が国産価格を10%ほど下回ることになるため、これまでの動きからすると、24/25年度の輸入量は増加との見方が自然な流れとなる。同年度のトウモロコシ輸入量が前年度から減少と予測しているのは、中国当局側の希望的観測によるのかもしれない。ただし、トウモロコシ輸入量が増加すると、24年の増産が予測される中で、国産トウモロコシ価格の下落は避けられなくなる。これは、次年度の生産農家のトウモロコシ作付け意欲の低下につながることになる。このことが、24/25年度のトウモロコシ輸入量を過少評価せざるを得ないゆえんであるとみられる。

このような中でUSDAは、24/25年度の中国のトウモロコシ輸入量を2300万トンと予測している。今後、この1000万トンの差がどこまで縮まるのか、注目されるところである。