ホーム > 畜産 > 畜産の情報 > 米国産Wagyuの生産・流通動向と業界の取り組み

海外情報 米国 畜産の情報 2024年11月号

米国産Wagyuの生産・流通動向と業界の取り組み

調査情報部

【要約】

1976年および90年代の日本産和牛の輸入を基に始まった米国産Wagyuの生産は、遺伝子プールが限られていることもあり小規模に行われている。そのような中で、米国産Wagyu業界をけん引する米国産Wagyu協会(AWA)は、遺伝子評価と登録制度を運用し、生産・繁殖成績の向上に取り組んでいる。

生産体制も他の米国産牛肉と異なり、AWA会員の平均飼養頭数が約35頭と小規模であること、テキサス州に生産者・生産企業が多いものの、米国全体で見れば各州に散在していることなどが特徴的である。そのため、繁殖仕向け用の生体牛、受精卵および精液は相対取引の他、オンライン・オークションによる売買が一般化しているなど、米国産Wagyuの生産体系は独自に構築されている印象を受ける。

また、AWAは、米国産Wagyuの事業者・消費者向け教育・普及活動にも取り組んでおり、脂肪交雑が比較的多い牛肉に対する消費需要の増加も相まって、認知度と消費量の増加につながっている。調査会社による米国産Wagyuの市場規模評価でも、今後も継続して拡大との予測が立てられている。

米国産Wagyuによって開拓された市場は、日本産和牛にとっても有力なターゲットとして見なすことができることも踏まえると、業界の動向を継続して把握することが重要である。

生産体制も他の米国産牛肉と異なり、AWA会員の平均飼養頭数が約35頭と小規模であること、テキサス州に生産者・生産企業が多いものの、米国全体で見れば各州に散在していることなどが特徴的である。そのため、繁殖仕向け用の生体牛、受精卵および精液は相対取引の他、オンライン・オークションによる売買が一般化しているなど、米国産Wagyuの生産体系は独自に構築されている印象を受ける。

また、AWAは、米国産Wagyuの事業者・消費者向け教育・普及活動にも取り組んでおり、脂肪交雑が比較的多い牛肉に対する消費需要の増加も相まって、認知度と消費量の増加につながっている。調査会社による米国産Wagyuの市場規模評価でも、今後も継続して拡大との予測が立てられている。

米国産Wagyuによって開拓された市場は、日本産和牛にとっても有力なターゲットとして見なすことができることも踏まえると、業界の動向を継続して把握することが重要である。

1 はじめに

米国では、いわゆる「Wagyu」あるいは「American Wagyu」(以下「米国産Wagyu」という)と呼ばれる黒毛系統の肉用牛・牛肉が生産されている。これら米国産Wagyuの生産企業は増加傾向にあるが、依然としてニッチな牛肉であり、その生産構造も他の米国産牛肉とは異なる。また、主に交雑種の牛肉が米国産Wagyuとして流通するなど日本産和牛とも大きく異なる。

このような米国産Wagyuの生産・流通動向を把握することは、米国内における日本産和牛の需要創出の観点からも重要である。

本稿では、米国産Wagyuの生産動向、生産構造および流通動向に加え、米国産Wagyu業界による高付加価値化に向けた取り組みなどについて報告する。

なお、本稿中の為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」2024年9月末TTS相場の1米ドル=143.73円を使用した。

このような米国産Wagyuの生産・流通動向を把握することは、米国内における日本産和牛の需要創出の観点からも重要である。

本稿では、米国産Wagyuの生産動向、生産構造および流通動向に加え、米国産Wagyu業界による高付加価値化に向けた取り組みなどについて報告する。

なお、本稿中の為替レートは、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均為替相場」2024年9月末TTS相場の1米ドル=143.73円を使用した。

2 米国産Wagyuの概要

(1)米国産Wagyuの変遷

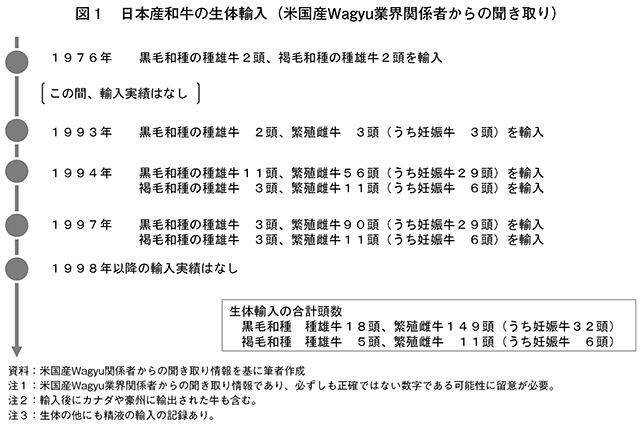

米国産Wagyuの起源に関する公式記録は残されておらず、正確な変遷をたどることは難しいが、米国産Wagyu業界では業界の歴史を知る者から現役の関係者に向けてその変遷が言い伝えられている。日本からの日本産和牛の生体輸入のきっかけに関与した米国産Wagyu生産者であり、後述する米国産Wagyu協会(AWA:American Wagyu Association)の現役会員最高齢のリーブス氏によると、コロラド大学が1976年に研究用として、黒毛和種および褐毛和種の種雄牛のそれぞれ2頭を生体輸入したことがはじまりであるとされる(図1)。研究を終えた当該4頭の種雄牛はテキサス州の獣医師と投資家が立ち上げた事業によって商用に用いられ、アンガス種やヘレフォード種との交雑種の肥育が始まった。しかし、事業者や消費者の反響は弱く、業績は振るわずに幕を閉じた。その後、日本の牛肉輸入自由化の決定を背景として、米国肉用牛・牛肉業界が日本の牛肉市場の調査を行った結果、日本産和牛の遺伝子の導入によって肉質を向上させることで、日本向け輸出の拡大を狙う方針が打ち出された。93年から97年までにかけて日本産和牛の生体輸入が行われ、76年に生体輸入された4頭と妊娠牛の輸入後に出生した子牛38頭も含めて合計221頭が米国に輸入されたとのことである(注1)。98年以降は、日本の肉用牛業界による生体輸出自粛の取り組みや2000年の口蹄疫の発生による米国の輸入停止措置などもあり、日本産和牛の生体や精液・受精卵ともに輸入の実績はない。

また、当初は日本向け輸出を目的に生産に取り組んでいたが、03年の米国でのBSEの発生による日本の輸入停止措置をきっかけに、米国産Wagyu業界は米国内市場を開拓するようになった。現在では、外食・小売事業者や消費者に対する認知度も徐々に高まっている。

(注1)農林水産省の公表資料では、1998年までに生体247頭が米国に向けて輸出されたとされているものの、公式記録がなく、正確な経緯をたどることは容易ではない。

(2)AWA

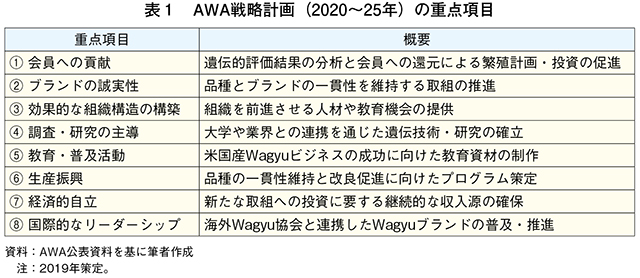

米国には、米国産Wagyuの関係団体として、AWA、テキサスWagyu協会(TWA)があり、さらに米国Akaushi協会(AAkA)を加えると三つの団体があるが、業界をけん引するのはAWAである。前述の通り、米国産Wagyuはテキサス州で初めて商用に用いられたこともあり、AWAは1990年にテキサス州で設立されたが、現在はアイダホ州ポスト・フォールズのアイダホ大学リサーチセンター内に拠点を移している。米国産Wagyu生産者・生産企業、食肉企業、遺伝資源販売企業などを会員とし、米国産Wagyuの遺伝子検査と登録制度を運用する他、米国産Wagyuの生産者向け教育活動、事業者・消費者向け教育・普及活動に取り組んでいる。2019年には2020年から25年までの戦略計画を策定し、八つの重点項目を設定した(表1)。26年以降に向けて同計画の見直しが始まっており、25年秋には新たな戦略計画が策定される見込みである。

(3)米国産Wagyuの定義と現行の認証制度

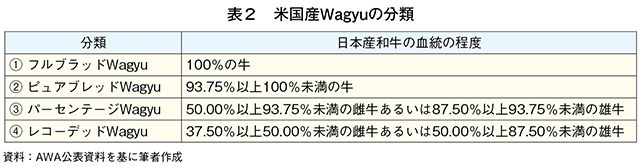

AWAは、米国産Wagyuの遺伝子検査と登録制度を運用する中で、当該牛の遺伝子が有する日本産和牛の血統の程度を評価することで、100%の牛をフルブラッドWagyu、93.75%以上100%未満の牛をピュアブレッドWagyuとするなど、4種類の米国産Wagyuに分類している(表2)。

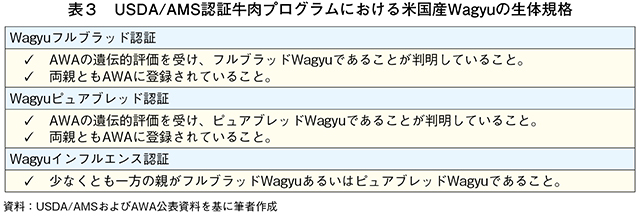

この分類は、米国農務省農業マーケティング局(USDA/AMS)が牛肉のブランド製品を認証する任意のプログラムとして運用する「認証牛肉プログラム」の中でも活用されている(注2)。同プログラムは、1978年に最初に認定された最大かつ最も有名な牛肉ブランド製品であるサーティファイド・アンガス・ビーフ(CAB)など個々の企業が広く活用するものである。同プログラムでは、ブランド牛肉製品を認証するための生体規格の登録も認められており、ブランド牛肉製品の中には生体規格を引用した要件を設定しているものも多い。AWAは米国産Wagyuの生体規格の登録を行っており、認証を受ける米国産Wagyuの乱立を防ぐ目的から当該生体規格の要件を満たす牛肉のみを米国産Wagyuのブランド牛肉製品として認証することを推奨している。AWAが示す具体的な生体規格としては、Wagyuフルブラッド認証、Wagyuピュアブレッド認証、Wagyuインフルエンス認証の3種類が認められており、それぞれその要件が定められている(表3)。

一方で、認証牛肉プログラムによって認証を受けた米国産Wagyuは、2021年5月に認証されたアグリスター社の「Agri Star Wagyu and Iowa Best Beef Wagyu」、24年7月に認証されたイーストテキサスビーフ社の「Certified Texas Wagyu」の二種類のみに限られる。ただし、他の米国産Wagyuについても、米国農務省食品安全検査局(USDA/FSIS)の「家畜・家きんの飼養および環境関連の表示の根拠に関するガイドライン」に基づき、米国産Wagyuのラベル表示がなされている。

同ガイドラインは、食肉・食鳥製品に虚偽の表示、あるいは誤認を生じ得る表示がなされていないことを保証するために、家畜・家きんの飼養および環境関連の表示内容を証明するための方法を事業者向けに提供するものである。具体的には、(1)アニマルウェルフェア(2)品種(3)給与飼料(4)飼養環境(5)抗生剤不使用(6)ホルモン剤不使用(7)原産地・トレーサビリティ(8)オーガニックおよび環境関連―に関する表示について、表示例や表示の承認に要する根拠資料の内容を示している。また、品種の項目では、表示内容の証明が必要な品種の例として、「Wagyu」「米国産Kobe」を挙げている。米国産Wagyuの生産者・生産企業は、AWAの遺伝子検査の結果などを根拠資料として提示することで、「Wagyu」などの表示を行っている。

(注2)米国産Wagyuのラベルを表示するためには、別途、USDA/FSISが運用する連邦食肉検査法、連邦規則集およびラベル承認ガイドラインに沿って、申請・承認の過程を経る必要がある。

コラム1 AWAの年次会合の様子

AWAは毎年9月に年次会合「AGM & conference」を開催している。年次会合では、近年のAWAによる取り組みの進捗 報告の他、講演やパネルディスカッション形式による米国産Wagyu業界に有益とされる情報の発信、米国産Wagyu生産者・生産企業や遺伝資源販売企業のブースを集めた展示会、レセプションなどのAWA職員と参加者による交流会などが行われる(コラム1−写真1)。

2024年の年次会合には、米国内31州から202人、米国外8カ国から25人、計227人が参加した。米国内ではテキサス州が44人と最も多く、コロラド州15人、オクラホマ州14人、バージニア州13人、ノースカロライナ州11人と続いた。米国外からはメキシコが6人と最も多く、日本5人、英国4人、カナダおよびコロンビア3人と続いた。

同会合で注目が集まったトピックは、米国産Wagyu認証ラベル「オーセンティックWagyu」の運用開始に向けた進捗状況やラベル・デザインの発表であった(後述)。その他にも、AWAの主要な取り組みの一つである遺伝子検査と登録システム「デジタル・ビーフ」の活用の推奨と操作方法の説明、米国産Wagyuのマーケティング、血統維持と遺伝的改良に向けた学術的論点の紹介など多岐にわたって、生産者・生産企業向けの説明が行われた。

展示会では米国産Wagyu生産企業、遺伝資源販売企業、オークション開催企業を中心としたブースが並び、参加者はそれぞれのブースで情報交換にいそしんだ(コラム1−写真2)。ブースを出展した米国産Wagyu生産企業の話を聞くと、ブース出展の主な目的は情報交換だけでなく、受精卵や精液の相対取引の商談である。

また、同会合で初めての試みとなる米国産Wagyuのカッティング・デモンストレーションや調理セミナーも開催された(コラム1−写真3、4)。テキサス州に拠点を置く米国産Wagyu生産企業ローズウッド・ランチ社と提携するシェフのスコット氏が講師を務めた。同氏はリブロースやテンダーロインといったロイン系部位の他、ミスジやラムイチといったロイン系以外の部位のカッティングを披露しつつ、融点が低い脂肪を多く含む米国産Wagyuを他の米国産牛肉と同様に調理すると、(1)肉の柔らかさが失われること(2)脂肪の甘味に合う酸味を加えることで爽やかな後味に変化させ、脂肪が苦手な人でも脂肪の甘味を楽しめるようになること(3)生じた端材は脂肪抽出・固形化(粉状)によって、風味付け調味料として活用可能であること―など、科学と調理を融合させた米国産Wagyuのカッティングと調理について力説した。さらに、調理セミナーでは、テンダーロイン(ヒレ)を用いたローストビーフとタルタル(ユッケ)の調理の実演が行われた。

2024年の年次会合には、米国内31州から202人、米国外8カ国から25人、計227人が参加した。米国内ではテキサス州が44人と最も多く、コロラド州15人、オクラホマ州14人、バージニア州13人、ノースカロライナ州11人と続いた。米国外からはメキシコが6人と最も多く、日本5人、英国4人、カナダおよびコロンビア3人と続いた。

同会合で注目が集まったトピックは、米国産Wagyu認証ラベル「オーセンティックWagyu」の運用開始に向けた進捗状況やラベル・デザインの発表であった(後述)。その他にも、AWAの主要な取り組みの一つである遺伝子検査と登録システム「デジタル・ビーフ」の活用の推奨と操作方法の説明、米国産Wagyuのマーケティング、血統維持と遺伝的改良に向けた学術的論点の紹介など多岐にわたって、生産者・生産企業向けの説明が行われた。

また、同会合で初めての試みとなる米国産Wagyuのカッティング・デモンストレーションや調理セミナーも開催された(コラム1−写真3、4)。テキサス州に拠点を置く米国産Wagyu生産企業ローズウッド・ランチ社と提携するシェフのスコット氏が講師を務めた。同氏はリブロースやテンダーロインといったロイン系部位の他、ミスジやラムイチといったロイン系以外の部位のカッティングを披露しつつ、融点が低い脂肪を多く含む米国産Wagyuを他の米国産牛肉と同様に調理すると、(1)肉の柔らかさが失われること(2)脂肪の甘味に合う酸味を加えることで爽やかな後味に変化させ、脂肪が苦手な人でも脂肪の甘味を楽しめるようになること(3)生じた端材は脂肪抽出・固形化(粉状)によって、風味付け調味料として活用可能であること―など、科学と調理を融合させた米国産Wagyuのカッティングと調理について力説した。さらに、調理セミナーでは、テンダーロイン(ヒレ)を用いたローストビーフとタルタル(ユッケ)の調理の実演が行われた。

3 米国産Wagyuの生産・流通動向

(1)生産構造

ア 繁殖セクター

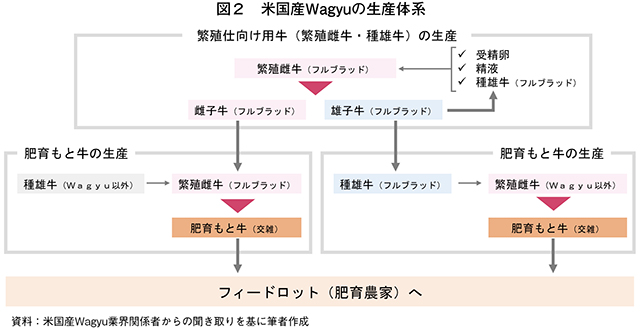

いわゆる米国産Wagyuの生産者というと、その多くが繁殖農家に当たる。この場合、フルブラッドWagyuあるいはピュアブレッドWagyuの繁殖雌牛を飼養することがほとんどであり、AWA会員である生産者・生産企業の繁殖雌牛の平均飼養頭数は約35頭と小規模農家が多い。このような繁殖農家は、米国の一般的な肉用牛繁殖農家と同様に放牧形態を取っており、6〜8月ごろに種雄牛を農場に導入することで自然交配させる。種雄牛にはアンガス種が用いられることが多く、3〜5月にはフルブラッドWagyuの母とアンガス種の父を持つ交雑種の子牛が生まれる。そして、子牛は9〜10月に離乳し、肥育もと牛として肥育農家(フィードロット)に送られる(図2)。

一方で、米国産Wagyuの種雄牛を用いて子牛を生産することもある。この手法は比較的大規模な米国産Wagyuの生産企業に多く、アンガス種などの繁殖雌牛を飼養する肉用牛繁殖農家との契約の上、繁殖農場に生産企業所有の米国産Wagyuの種雄牛を導入する。アンガス種などの母とフルブラッドWagyuの父を持つ交雑種の子牛を生産し、9〜10月の離乳後の肥育もと牛を買い戻すという方法である。なお、アンガス種の繁殖雌牛が用いられることが多いが、中にはホルスタイン種などの乳用種が用いられることもある。

繁殖農家が用いる繁殖雌牛や種雄牛はフルブラッドが多いため、生まれてくる交雑種の子牛が繁殖に仕向けられることは少ない。つまり、フルブラッドの繁殖雌牛や種雄牛は別途生産あるいは購入する必要がある。フルブラッドの繁殖雌牛や種雄牛はセリや相対取引による売買が主流である。その他にも、フルブラッドの受精卵や精液もセリや相対取引、あるいは遺伝資源販売企業を通して売買がなされている。そのため、米国産Wagyuの繁殖農家の中には、販売目的で受精卵や精液を採取する農家も増えているという。

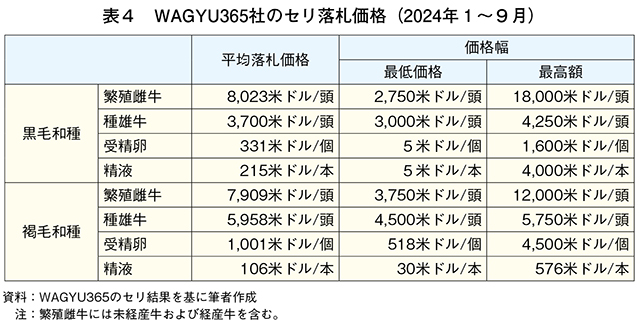

米国産Wagyuの生産者は全米に散在しており、一つの地域に集中していることが少ないため、生体、受精卵および精液の売買の手段として、オンライン・オークションが重宝されている。主要なオンライン・オークション主催企業であるWAGYU365社は、月に1〜3回程度のオンライン・オークションを開催している。同社開催のオンライン・オークションの2024年1〜9月の平均落札価格は表4の通りである。このうち、いわゆる黒毛和種とされるフルブラッドの繁殖雌牛は1頭当たり8023米ドル(115万3146円)、種雄牛は同3700米ドル(53万1801円)、受精卵は1個当たり331米ドル(4万7575円)、精液は215米ドル(3万902円)である。また、いわゆる褐毛和種とされるフルブラッドの繁殖雌牛は同7909米ドル(113万6761円)、種雄牛は同5958米ドル(85万6343円)、受精卵は同1001米ドル(14万3874円)、精液は106米ドル(1万5235円)である。

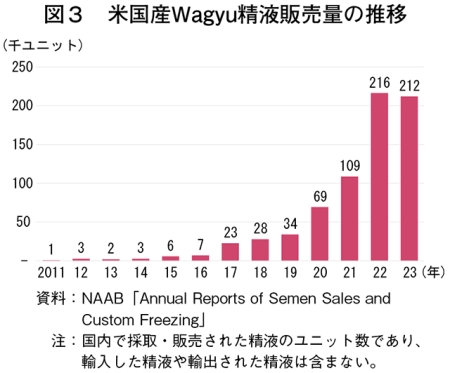

全米家畜育種協会(NAAB)によると、米国産Wagyuの精液の販売量は近年増加傾向にあるとされる(図3)。23年には21万2080ユニットが販売されており、肉用種全体に占める割合としては2.3%と依然としてニッチな品種ではあるが、混合精液と交雑種を除くと、肉用種の中では5番目に多く、人気は徐々に高まりつつある(表5)。

イ 肥育セクター

前述の通り、米国産Wagyuの生産者の多くが繁殖農家であり、米国産Wagyuの飼養に特化した肥育農家は少ない。ほとんどの場合、米国産Wagyuの生産者・生産企業は一般的な肥育農家(フィードロット)と契約の上、米国産Wagyuの肥育を委託する。生産者・生産企業によって異なるが、300〜500日間の肥育期間を経て出荷される。一般的に90〜300日間と言われる米国肉用牛の肥育期間よりも長く、おおむね600日間と言われる日本国内の和牛肥育期間よりも短い。

(2)飼養動向

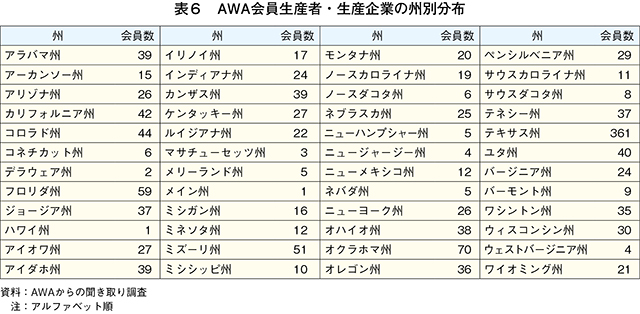

米国産Wagyuの飼養戸数および飼養頭数に関する統計データは存在せず、AWAも、これらに関する調査結果を残している調査会社や業界団体もないため、推計することしかできないという。米国産Wagyuの飼養戸数については、AWAの会員である生産者・生産企業から類推することが可能である。すべての米国産Wagyuの生産者・生産企業がAWAの会員であるとは限らないが、AWAによる遺伝的評価を受けることで米国産Wagyuの品種の証明を行うことができるため、生産者・生産企業の多くがAWAの会員になっていると推察できるという。AWAの会員である米国内の生産者・生産企業数は2024年9月時点で1439である。州別に見ると、テキサス州が361と多数を占め、オクラホマ州が70、フロリダ州が59、ミズーリ州が51と続く(表6)。

また、AWAが米国産Wagyuの飼養頭数をAWAの遺伝子登録数から推計すると、フルブラッドWagyuが約1万頭、ピュアブレッドWagyuが約4万頭であるという。ただし、AWAの非会員で米国産Wagyuを飼養している生産者がいること、AWAの会員であっても必ずしも遺伝子登録を行っていないことから、この推計値は必ずしも正確とは言えない可能性もある。

(3)流通動向

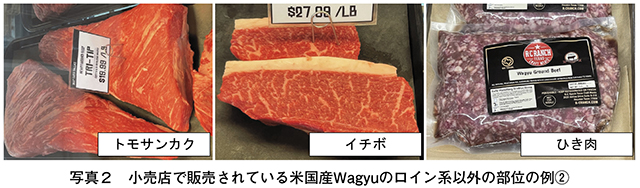

生産された米国産Wagyu肉は、食肉卸売事業者への販売の他、外食事業者や小売事業者への販売、eコマースを活用した消費者への直接販売とあらゆるチャンネルで流通している。事業者への販売は自社所有のトラックによる配送やFedEx社などの配送会社を利用しての配送など、個別の生産者・生産企業の方針によってさまざまである。また、eコマースを活用した消費者への販売は生産者・生産企業の約40%が取り組んでおり、食肉卸売事業者や小売事業者を通さず流通コストを抑えることで、比較的手頃な価格で販売が可能になっているという。他の米国産牛肉と比較して特徴的な点としては、豊富な部位が小売店で販売されていることと言えるだろう(写真1、2)。生産企業や小売事業者によると、ロイン系以外の部位でも他の米国産牛肉よりも肉質が良好で需要があることから、ステーキカットのままでも高水準の価格で販売が可能であるためとされる。

また、日本産和牛やその他のWagyuとの違いとしては、小売店でのパック製品の多さが挙げられる。日本産和牛やその他のWagyuは、精肉店やスーパーマーケット内に設置される精肉コーナーでの取り扱いがほとんどであるのに対し、米国産Wagyuはスネーク・リバー・ファームズ社(注3)(アグリ・ビーフ社)などの大手生産企業の製品を中心にスーパーマーケットのパック製品コーナーでの販売も多く見られる(写真3、4)。

(注3)米国食肉大手であるアグリ・ビーフ社が1988年に開始した米国産Wagyu生産プログラムを前身とした同社の米国産Wagyu生産部門。米国最多の米国産Wagyu生産量と圧倒的な知名度を誇る。

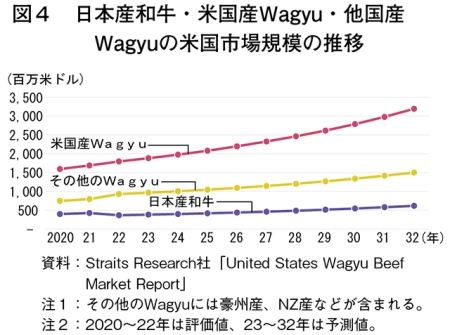

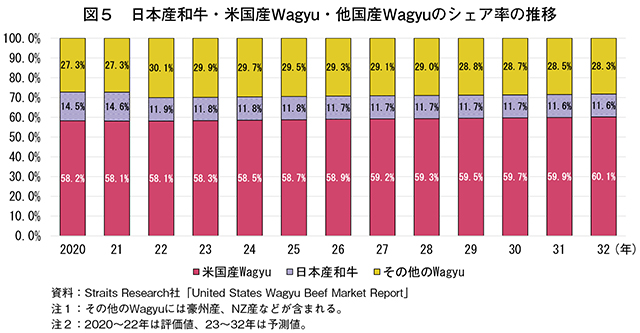

一般的に米国産Wagyuの米国市場規模は、拡大傾向にあるとする見方が多い。英国に拠点を置く調査会社Straits Research社によると、2020年の市場規模は15億9400万米ドル(2291億562万円)であったが、23年には18億8200万米ドル(2704億9986万円)に拡大したと評価した(図4)。さらに同社は、32年には31億9200万米ドル(4587億8616万円)にまで拡大すると予測している。また、日本産和牛および他のWagyuを含む米国Wagyu市場は、20年の27億4000万米ドル(3938億2020万円)から23年の32億3000万米ドル(4642億4790万円)まで拡大し、32年には53億800万米ドル(7629億1884万円)にまで拡大するとの予測である。米国Wagyu市場の米国産Wagyuが占める割合は20年の58.2%から23年の58.3%とほぼ横ばいで推移したが、32年には60.1%まで徐々に上昇する予測を示している(図5)。

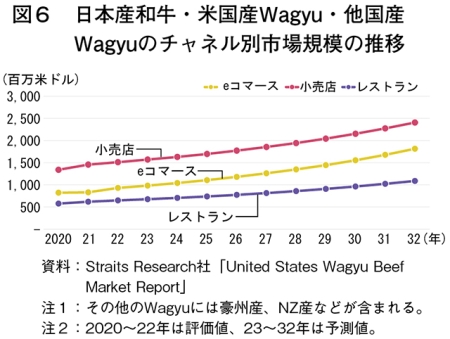

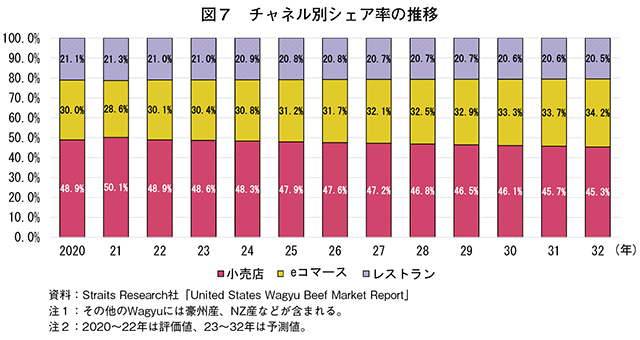

同社が評価・予測する米国Wagyuの販売チャンネル別市場規模を見ると、23年は小売店が15億7100万米ドル(2257億9983万円)、eコマースが9億8200万米ドル(1411億4286万円)、レストランが6億7700万米ドル(973億521万円)と小売店が主要な販売チャンネルとしている(図6)。なお、同社は、32年も小売店が主要な販売チャンネルであることに変わりはないが、eコマースが占める割合が上昇するとの予測を示している(図7)。

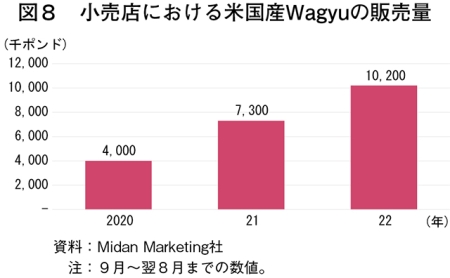

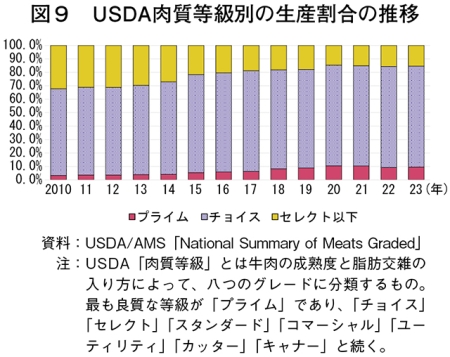

さらに、米国食肉業界に精通する調査会社であるMidan Marketing社によると、実店舗を持つ小売店での米国産Wagyuの販売量は、20年が400万ポンド(1814トン)、21年が730万ポンド(3311トン、前年比82.5%増)、22年が1020万ポンド(4627トン、同39.7%増)とされ、米国産牛肉全体と比較すると微々たる量ではあるものの大きく増加している(図8)。米国牛肉業界でもUSDAプライム等級の需要が増加し、生産量が増えていることからも分かるように、高品質な牛肉に対する米国の消費者の需要が増加していることが米国産Wagyuの販売量増加を後押ししているものとみられる(図9)。

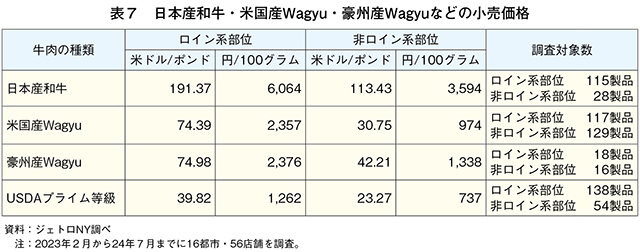

一方で、筆者がスーパーマーケットおよび精肉店を調査(注4)したところ、米国産Wagyuの平均小売価格はロイン系部位が1ポンド当たり74.39米ドル(100グラム当たり2357円)、ロイン系以外の部位が同30.75米ドル(同974円)とUSDAプライム等級に比べて高値であるものの、特にロイン系以外の部位では日本産和牛や豪州産Wagyuに比べて安値であった(表7)。米国産Wagyu業界は、輸入牛肉と単純比較はできないものの、比較的安価で販売されている現状を踏まえ、付加価値を高める取り組みが必要であるとしている(後述)。

(注4)2023年2月から24年7月までに16都市56店舗を対象に調査。

4 米国産Wagyu業界の取り組み

(1)米国産Wagyu認証ラベル

AWAは2021年ごろから、USDA/AMSが運用するプロセス認証プログラム(PVP)を活用した米国産Wagyuの認証ラベルの制度設計に取り組んでいる。PVPは、明確に定義された透明性のある生産要件の認証により、付加価値のある農畜産物の販売を可能とするプログラムであり、24年9月時点で159種類の畜産物製品、うち6種類の牛肉製品がPVPを活用している。生産要件には畜種や製品によって異なるが、品種、家畜月齢、生産方法、サービス、原産地などを設定するものが多く、USDA/AMSが認証する第三者機関がこれらの要件の順守状況を確認することとされている。AWAは24年9月に開催した年次会合において、制度設計の見通しが立ったとして、認証ラベル「オーセンティックWagyu」の立ち上げを発表した(図10)。立ち上げの背景には、根拠のない「Wagyu」表示が散見されること、米国産以外のWagyuと比較して米国産Wagyuが安価で流通されていることがある。米国産Wagyu製品に当該認証ラベルを貼付することで、(1)米国原産であること(2)米国産Wagyuの血統を有すること(3)一定以上の肉質等級であること―を外食・小売事業者および消費者に対して担保することが狙いであるとした。肉質等級にはUSDA肉質等級を用いることとし、プライム等級のうち脂肪交雑の度合いの上位2分の1以上の水準を設定する予定であるという(注5)。また、当該認証ラベルによって、CABと同様に枝肉1頭当たり150〜200米ドル(2万1560円〜2万8746円)の付加価値を得ることが可能であると推測している。

AWAは、会員の86%が消費者にとって当該認証ラベルが求められているものと考えており、81%がこの認証ラベルの取り組みに前向きであるとのアンケート調査結果を示した。一方で、特に小規模生産者である会員からは、すでに関係を構築している顧客が定着し、米国産Wagyuであることの信頼を得ている中で、手数料などの追加コストを負担してまで認証ラベルを活用する必要がないとの声も上がるなど、初期は様子を見たいとする慎重な姿勢の会員も見られた。

AWAは「オーセンティックWagyu」の詳細の要件と手数料などを設定の上、25年中にも運用を開始する予定である。

(注5)USDA肉質等級は10段階の脂肪交雑の度合いと5段階の枝肉の成熟度から評価を行い、八つの等級に分類する。脂肪交雑が上位4段階、成熟度が上位2段階に入っている牛肉が最も上位の等級であるプライム等級に格付けされる。オーセンティックWagyuは脂肪交雑の度合いが上位2段階以上となる牛肉を認証する予定であるという。

(2)遺伝子検査・登録制度

米国産Wagyuは前述の通り、1976年および90年代の数少ない日本産和牛の生体および遺伝資源の輸入によって生産が始まっており、遺伝子プールが極めて限定的である。純粋な遺伝資源も縮小傾向にある中で、AWAは生産・繁殖成績の向上に向けた遺伝的改良に取り組んでいる。AWAは2017年からデジタル・ビーフ社が開発した米国産Wagyu血統登録管理システム「デジタル・ビーフ」を採用している。このデジタル・ビーフは牛群内・牛群間での遺伝的能力分析を行うためのリアルタイム・オンライン・データプログラムであり、生産者・生産企業が牛の個体データを入力することで、繁殖・分娩情報、繁殖成績、枝肉成績、期待後代差(EPD)予測、遺伝的評価などのデータの出力、グラフ化、能力予測などが可能である。蓄積データが多くなるほどデータの精度が向上するとされており、AWAは、個々の生産者・生産企業の協力によって、業界全体として遺伝的改良による生産・繁殖成績の向上につながるものであるとして、会員にデジタル・ビーフの利用を強く推奨している。また、AWAは、デジタル・ビーフとは別に枝肉形質に関するEPDプログラムも実施している。EPDプログラムは家畜の遺伝的評価・改良の分野をけん引するジョージア大学と提携し、米国産Wagyuの牛群・個体データを基に、(1)出生時・離乳時・1歳時体重(2)枝肉重量(3)リブロース面積(4)脂肪厚(5)筋肉内脂肪量―などの枝肉形質に関する予測データを繁殖農家向けに提供することで、種雄牛選抜に寄与している。

コラム2 米国産Wagyuの主要生産企業独自の格付け・ブランディング戦略

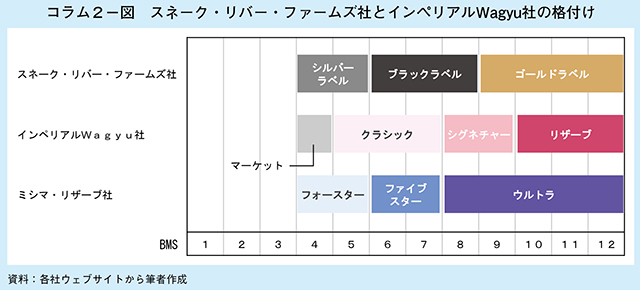

米国産Wagyu生産企業の主要企業として、スネーク・リバー・ファームズ社(アグリ・ビーフ社)、インペリアルWagyu社(JBS社)、ミシマ・リザーブ社などが挙げられる。これらの企業は、自社の米国産Wagyu製品に対して、脂肪交雑の度合いを基準として独自に格付けを行うことでブランディングに取り組んでいる。

スネーク・リバー・ファームズ社およびインペリアルWagyu社では、日本の牛肉脂肪交雑基準(BMS:Beef Marbling Standard)を採用している。スネーク・リバー・ファームズ社ではBMS4〜5を「シルバーラベル」、BMS6〜8を「ブラックラベル」、BMS9〜12「ゴールドラベル」、インペリアルWagyu社(JBS社)では、BMS4を「マーケット」、BMS5〜7を「クラシック」、BMS8〜9を「シグネチャー」、BMS10〜12を「リザーブ」として表示を行っている(コラム2−図)。

一方で、ミシマ・リザーブ社は、脂肪交雑の度合いの他、食感、柔らかさ、肉の密度などの複数の基準を勘案して、「フォースター」「ファイブスター」「ウルトラ」の三段階に格付けを行っている。同社によると、「フォースター」「ファイブスター」「ウルトラ」はそれぞれ、おおむねBMS4〜5、6〜7、8〜12となるとされる。

このような各企業独自の取り組みは、これまで米国産Wagyu業界で統一的な格付けが行われてこなかったことを意味するが、一部の生産者・生産企業からは、不均一な格付けは消費者を混乱させる可能性があるだけでなく、外食・小売事業者への教育・普及活動の効率性に欠けるとの声も上がっている。AWAが来年から運用を開始する「オーセンティックWagyu」の表示が加わった際の、米国産Wagyu業界による格付け・ブランディングへの取り組み方に関心が寄せられている。

スネーク・リバー・ファームズ社およびインペリアルWagyu社では、日本の牛肉脂肪交雑基準(BMS:Beef Marbling Standard)を採用している。スネーク・リバー・ファームズ社ではBMS4〜5を「シルバーラベル」、BMS6〜8を「ブラックラベル」、BMS9〜12「ゴールドラベル」、インペリアルWagyu社(JBS社)では、BMS4を「マーケット」、BMS5〜7を「クラシック」、BMS8〜9を「シグネチャー」、BMS10〜12を「リザーブ」として表示を行っている(コラム2−図)。

一方で、ミシマ・リザーブ社は、脂肪交雑の度合いの他、食感、柔らかさ、肉の密度などの複数の基準を勘案して、「フォースター」「ファイブスター」「ウルトラ」の三段階に格付けを行っている。同社によると、「フォースター」「ファイブスター」「ウルトラ」はそれぞれ、おおむねBMS4〜5、6〜7、8〜12となるとされる。

このような各企業独自の取り組みは、これまで米国産Wagyu業界で統一的な格付けが行われてこなかったことを意味するが、一部の生産者・生産企業からは、不均一な格付けは消費者を混乱させる可能性があるだけでなく、外食・小売事業者への教育・普及活動の効率性に欠けるとの声も上がっている。AWAが来年から運用を開始する「オーセンティックWagyu」の表示が加わった際の、米国産Wagyu業界による格付け・ブランディングへの取り組み方に関心が寄せられている。

5 おわりに

米国産Wagyu業界は、米国肉用牛・牛肉業界の中では極めてニッチな業界であり、生産体制も小規模である。また、遺伝子プールが限定的であり、米国肉用牛業界にとって不慣れな遺伝子の管理と受精卵・精液を活用した繁殖体制を構築しながら、大規模生産に取り組むことは難しい印象である。

一方で、脂肪交雑が比較的多い牛肉を求める米国消費者が増えていることが米国産Wagyu業界にとって追い風になっている。市場としてはまだ小さいが、既存の牛肉流通網を駆使した販路拡大に取り組み、徐々に認知度を上げている。また、地域に根付く生産者・生産企業から直接米国産Wagyu製品を購入する消費者も多く、日本産和牛や他国産Wagyuと比べて、自国で生産している優位性が見られる。

ただし、米国産Wagyuの認知度が向上し、需要が増加することは、日本産和牛にとって必ずしも負の影響とはならない。今回取材した小売事業者のほとんどは日本産和牛と米国産Wagyuの質はまったく異なるものという認識であり、米国産Wagyuを取り扱う事業者がステップアップする際に、日本産和牛の取り扱いが視野に入るとの話もあった。つまり、米国産Wagyuによって開拓された市場は、日本産和牛にとっても有力なターゲットとして見なすことができるということである。

米国産Wagyu業界の動向に注視し、生産・流通・消費の実態を引き続き把握することは、日本産和牛の米国向け輸出拡大に向けても重要であると考えられる。

一方で、脂肪交雑が比較的多い牛肉を求める米国消費者が増えていることが米国産Wagyu業界にとって追い風になっている。市場としてはまだ小さいが、既存の牛肉流通網を駆使した販路拡大に取り組み、徐々に認知度を上げている。また、地域に根付く生産者・生産企業から直接米国産Wagyu製品を購入する消費者も多く、日本産和牛や他国産Wagyuと比べて、自国で生産している優位性が見られる。

ただし、米国産Wagyuの認知度が向上し、需要が増加することは、日本産和牛にとって必ずしも負の影響とはならない。今回取材した小売事業者のほとんどは日本産和牛と米国産Wagyuの質はまったく異なるものという認識であり、米国産Wagyuを取り扱う事業者がステップアップする際に、日本産和牛の取り扱いが視野に入るとの話もあった。つまり、米国産Wagyuによって開拓された市場は、日本産和牛にとっても有力なターゲットとして見なすことができるということである。

米国産Wagyu業界の動向に注視し、生産・流通・消費の実態を引き続き把握することは、日本産和牛の米国向け輸出拡大に向けても重要であると考えられる。

(岡田 卓也(JETROニューヨーク))