ホーム > 畜産 > 畜産の情報 > 食肉販売動向(令和6年度上半期実績および下半期見通し)について

調査・報告 食肉販売動向 畜産の情報 2025年1月号

食肉販売動向(令和6年度上半期実績および下半期見通し)について

畜産振興部 畜産流通課

【要約】

令和6年度上半期の食肉販売実績および下半期の見通しについては、前回調査に続き、円安やインフレの進展による物価上昇などの影響が反映される結果となった。卸売業者の6年度上半期の販売実績は、牛肉全体では5割が「減少」と回答があった。品目別に見ると、和牛は「小売向け需要の増加」などから「増加」が最も多かった一方、輸入品(冷蔵・冷凍)は「相場高」や「外食向け需要の減少」などから「減少」が最も多かった。小売業者(量販店)の6年度上半期の販売実績は、和牛および国産鶏肉が「販促強化」などから「増加」となった一方、輸入牛肉および輸入豚肉が「値上げによる影響」などから「減少」となった。

1 はじめに

当機構では、食肉の消費・販売動向を把握するため、年に2回、卸売業者および小売業者(量販店および食肉専門店)の協力を得て、食肉の取扱割合や販売見通しに関する調査を実施している。今回、令和6年10月に公表した「食肉販売動向調査結果(2024年度下半期)」から、6年度上半期(6年4〜9月)の実績および6年度下半期(6年10月〜7年3月)の見通しの一部について、前回の調査との比較などを含めて報告する。なお、本調査は、6年8月1日から26日にかけてアンケート方式により実施したものである。

2 卸売業者における食肉の取扱状況

令和6年度上半期の卸売業者における食肉の取扱状況(重量ベース。以下同じ)について、前期(5年度下半期)と比較した結果は、以下の通りであった。

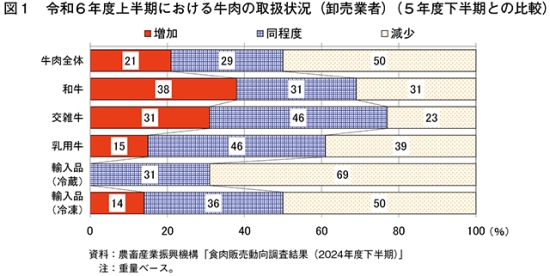

(1)牛肉

牛肉全体では、「減少」が50%と最も多かった(図1)。減少理由としては、「外食向け需要の減少」「小売向け需要の減少」「消費者の低価格志向」などが挙げられた。

品目別に見ると、和牛は「増加」が38%と最も多く、「同程度」と「減少」がそれぞれ31%で同率となった。交雑牛および乳用牛は「同程度」が最も多い中、交雑牛は「増加」が「減少」を上回った一方で、乳用牛は「減少」が「増加」を上回った。また、輸入品(冷蔵・冷凍)は「減少」が最も多く、中でも、輸入品(冷蔵)は「減少」が約7割に達した一方で、「増加」の回答はゼロであった。

和牛の増加理由については、「小売向け需要の増加」が最も多く、次いで「和牛の生産頭数増加に伴う集荷の増加」「輸出向けの増加」が多く挙げられた。一方、輸入品(冷蔵・冷凍)の減少理由については、「相場高」が最も多く、次いで「外食向け需要の減少」が多く挙げられた。

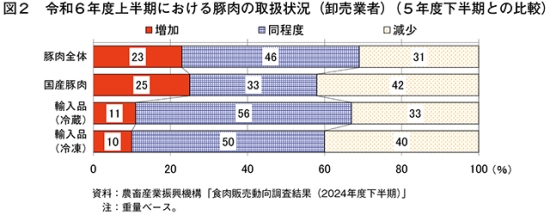

(2)豚肉

豚肉全体では、「同程度」が46%と最も多く、「減少」が「増加」を8ポイント上回った(図2)。

品目別に見ると、国産豚肉で「減少」が42%と最も多く、輸入品は「同程度」が最も多い中、いずれも「減少」が「増加」を上回った。

減少理由については、すべての区分において「相場高」が最も多かった。一方、増加理由については、国産豚肉、輸入品(冷凍)で「外食需要の増加」「業務用需要の増加」、輸入品(冷蔵)で「小売向け需要の増加」などが挙げられた。

3 卸売業者における食肉の仕向け先別販売割合

6年度上半期の卸売業者における食肉の仕向け先別販売割合(重量ベース。以下同じ)は、以下の通りであった。

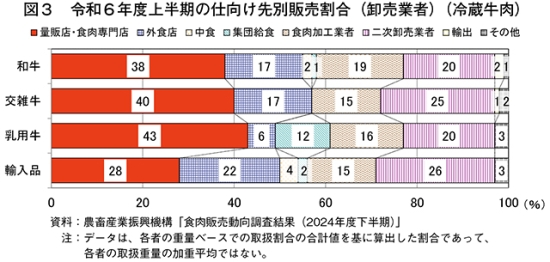

(1)冷蔵牛肉

すべての区分で「量販店・食肉専門店」が最も多かった(図3)。

前期(5年度下半期)と比較すると、和牛で「量販店・食肉専門店」が11ポイント、「二次卸売業者」が8ポイント減少した一方、「外食店」が4ポイント、「食肉加工業者」が14ポイント上昇した。

なお、「外食店」の内訳を見ると、すべての区分で「焼き肉店」が最も多く、次いで乳用牛を除いた区分で「ホテル」の順であった。なお、乳用牛の次位は「ステーキ店」であった。

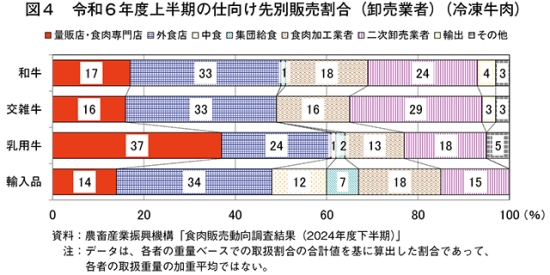

(2)冷凍牛肉

和牛、交雑牛および輸入品は「外食店」、乳用牛は「量販店・食肉専門店」が最も多かった(図4)。前期は、和牛および交雑牛で「二次卸売業者」が最も多く、「外食店」が次位であったが、今期は順位が入れ替わった。

なお、「外食店」の内訳を見ると、和牛・交雑牛は「焼き肉店」「すき焼き・しゃぶしゃぶ店」、乳用牛は「すきやき・しゃぶしゃぶ店」「ホテル」の順で多く、この二つでそれぞれ約5〜6割を占めている。一方、輸入品は最多の約4割を占める「焼き肉店」の他は、他の区分と比較して仕向け先の割合が分散されている。

(3)豚肉

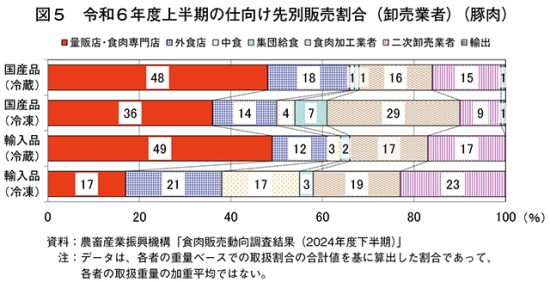

輸入品(冷凍)を除いたすべての区分で「量販店・食肉専門店」が最も多かった(図5)。

輸入品(冷凍)については、「二次卸売業者」が23%と最も多く、次いで「外食店」「食肉加工業者」「量販店・食肉専門店」および「中食」が多くなっており、他の区分と比較して仕向け先の割合が分散されている。

なお、「外食店」の内訳を見ると、国産品(冷蔵)は「とんかつ・ステーキ店」、国産品(冷凍)および輸入品(冷凍)は「焼き肉店」、輸入品(冷蔵)は「ホテル」が最も多かった。

コラム1 「物流の2024年問題」の対応(卸売業者)

本調査では、卸売業者における「物流の2024年問題」(注)の対応について回答を得たので紹介する。

(注)トラックドライバーの長時間労働是正のため、2024年度からトラックドライバーに時間外労働の上限規制(年960時間)が適用された。物流効率化に取り組まなかった場合、労働力不足による物流需給がさらにひっ迫するおそれがあり、新型コロナウイルス感染症拡大前の2019年比で最大14.2%(4.0億トン)の輸送能力不足が起こると試算(株式会社NX総合研究所)されている。

1 対応状況

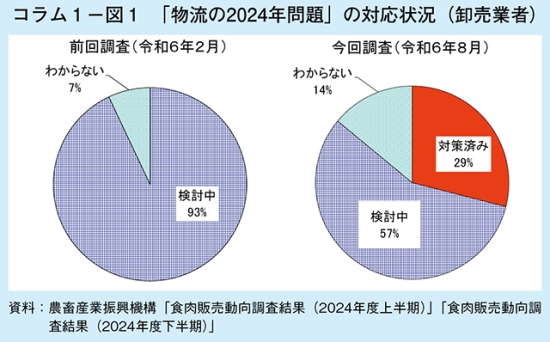

令和6年8月時点の「物流の2024年問題」の対応状況については、「検討中」が57%(前回調査93%)で最も多く、次いで「対策済み」が29%(同0%)、「わからない」が14%(同7%)であった(コラム1−図1)。前回調査(6年2月時点)では、ほとんどが「検討中」であり、今回調査においても「検討中」が最も多かったものの、「対策済み」が3割弱まで上昇した。

2 対応策

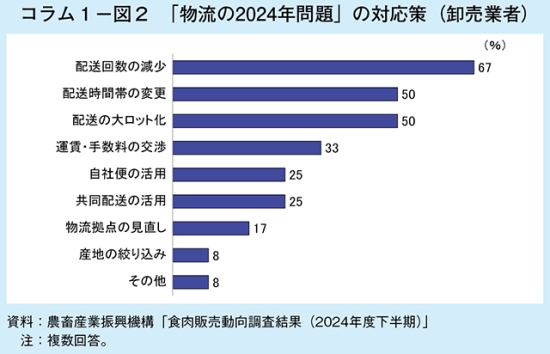

「物流の2024年問題」の対応策については、「配送回数の減少」が67%で最も多く、次いで「配送時間帯の変更」「配送の大ロット化」がそれぞれ50%、「運賃・手数料の交渉」が33%、「自社便の活用」「共同配送の活用」がそれぞれ25%などとなっている(コラム1−図2)。

3 今後の課題など

今後の課題などについては、「東日本に集中していた物流拠点を西日本にも設けて、長距離・長時間配送を少なくする」「冷蔵庫のキャパシティに課題があり、物流拠点の分散が今後必要になる可能性がある」「段ボールに詰める量を増やすことで、店舗への配送頻度を減らす」「トラックの積載容量を満載にしたいので、製品の規格を統一させたい」「繁忙期などの配送の負担が大きくなる時期は、配送業者から当日に配送不可のキャンセルがあり、顧客に対して欠品が発生している」「小ロット配送便の手配が難航。顧客が求める納品リードタイムのニーズに合致しない」「配送業者の拘束時間に限りがあり、冷蔵庫の入出庫が間に合わない事例が発生」「関東圏、北部九州圏の保管倉庫および配送企業を模索しているが、条件に合致する企業が見当たらない」などと回答があった。

4 小売業者における食肉の取扱状況

6年度上半期の量販店および食肉専門店における食肉の取扱状況(重量ベース。以下同じ)について、前期(5年度下半期)と比較した結果は、以下の通りであった。

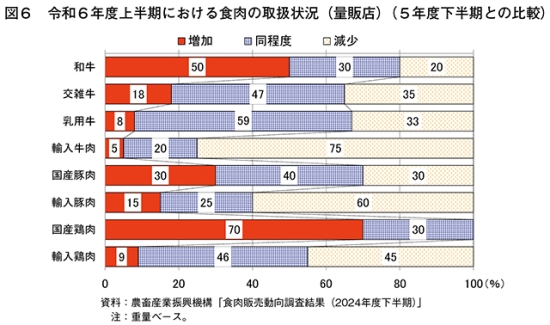

(1)量販店

和牛および国産鶏肉は「増加」が最も多かった一方、輸入牛肉および輸入豚肉は「減少」が最も多かった(図6)。なお、それ以外の区分では「同程度」が最も多かった。

和牛は50%、国産鶏肉は70%が「増加」となった。増加理由について、和牛は「販促強化」が最も多く、次いで「輸入との需要シフト」「値下げの影響」が多く、国産鶏肉は「販促強化」「消費者の低価格志向」が最も多かった。

一方、輸入牛肉で75%、輸入豚肉で60%が「減少」となった。減少理由については、いずれも「値上げによる影響」が最も多く、次いで「原価高」が多く挙げられた。

(2)食肉専門店

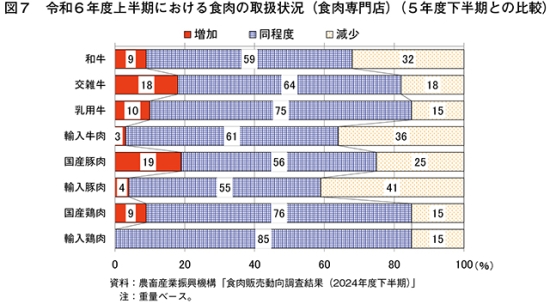

すべての区分で「同程度」が最も多い中、和牛、輸入牛肉、輸入豚肉は「減少」がそれぞれ3割を超えて比較的多い結果となった(図7)。

減少理由について、和牛は「景気の状況」「消費者の低価格志向」が多かった一方、輸入牛肉と輸入豚肉は「値上げによる影響」「原価高」が多く挙げられた。

5 小売業者における食肉の取扱見通し

6年度下半期の量販店および食肉専門店における食肉の取扱見通し(重量ベース。以下同じ)について、今期(6年度上半期)と比較した結果は、以下の通りであった。

(1)量販店

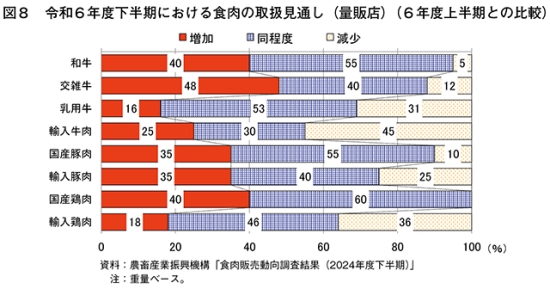

交雑牛は「増加」が最も多かった一方、輸入牛肉は「減少」が最も多かった。それ以外の区分は「同程度」が最も多かった(図8)。

交雑牛で48%が「増加」となっており、増加理由については、「販促強化」が最も多く、次いで「輸入との需要シフト」であった。

一方、輸入牛肉で45%が「減少」となっており、減少理由については、「原価高」が最も多く、次いで「国産との需要シフト」であった。

(2)食肉専門店

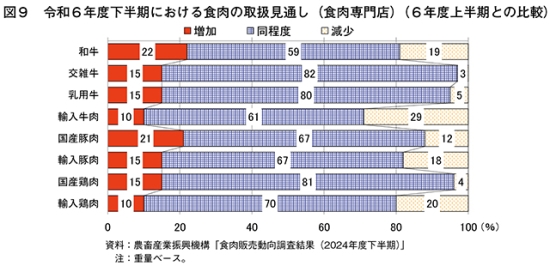

すべての区分で「同程度」が最も多い中、輸入牛肉は「減少」が29%と比較的多い結果となった(図9)。

輸入牛肉の減少理由については、「原価高」が最も多く、次いで「消費者の低価格志向」が多く挙げられた。

6 小売業者における食肉の販売拡大に向けた対応

量販店および食肉専門店における店頭での食肉の販売拡大のための対応について、選択式で回答してもらったところ、以下の通りの結果となった。

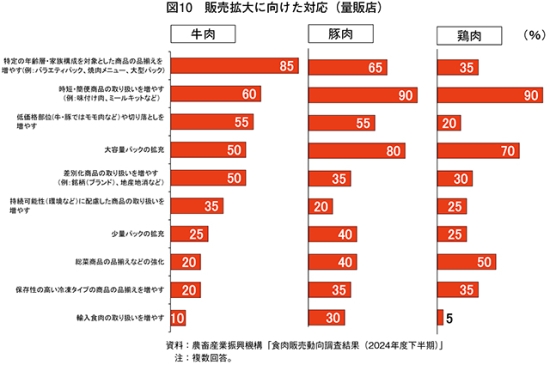

(1)量販店

各畜種の1位(最多)は、牛肉では「特定の年齢層・家族構成を対象とした商品の品揃えを増やす」、豚肉および鶏肉では「時短・簡便商品の取り扱いを増やす」となった(図10)。新型コロナウイルス感染症拡大以降の内食需要の高止まりなども一つの要因として、時短・簡便商品の取扱量の増加による販売拡大への取り組みが引き続き見られる。また、円安やインフレの進展による物価上昇などが進む中、「大容量パックの充実」も多く挙げられた。

具体的な対応としては、「各畜種での相場高騰は今後も続くので、価格訴求だけではなく、付加価値の高い商品や手間をかけたオリジナル商品の開発を行い、競合店との差別化を実施する」「と畜、カットから顧客の手元に届くまでのサイクルを短くすることで、鮮度・品質向上に取り組み、結果として食品ロスの削減につなげる」「自社ブランド商品を再構築する。牛・豚・鶏の産地指定商品の強化や生産者のこだわりを顧客に伝える販促を実施する」などが挙げられた。さらに、「人手不足を補うため、需要増が見込めるキット品や冷凍などの味付け肉、時短・簡便商品を増やしていく」「人手不足に対応した店舗加工業務軽減のための冷凍1次加工肉の導入」といった、販売拡大と人手不足解消の両立を図る動きが見られた。

また、持続可能性への配慮として、「総菜の活用による廃棄削減を進める」などが挙げられた。

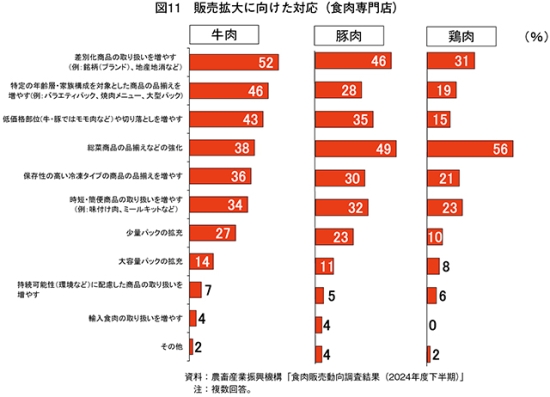

(2)食肉専門店

各畜種の1位(最多)は、牛肉では「差別化商品の取り扱いを増やす」、豚肉および鶏肉では「総菜商品の品揃えなどの強化」となった(図11)。

具体的な対応としては、「専門店ならではのブランド化」「オーダーカットなどのサービスを取り入れ、他社と差別化する」「和牛販売にこだわり、他店との差別化を図る」「牛肉の赤身志向に対応する」「グラスフェッドビーフの取扱いを考えている」 「焼肉向けやBBQ向けの商品開発」「あらゆる物の価格が上昇しており、消費者の買い控えの影響がみられるため、少量パックや特売などを行い、販売につなげていきたい」「景気が悪いため、顧客が買いやすい価格設定が大事」「精肉の売り上げを伸ばすのは難しいため、総菜商品を増やす」「ロス対策・粗利対策として総菜を強化する」「グルテンフリーの米粉を使った総菜が好評で、総菜を購入した顧客が精肉も購入してくれるため、客単価や買上点数が上がっている」「冷凍商品の充実」「低価格で販売できる部位を選定して、調理例を提示して販売。特売での集客を狙う」「SNSを活用した販売強化」などが挙げられた。

コラム2 「物流の2024年問題」の対応(量販店)

本調査では、量販店における「物流の2024年問題」の対応について回答を得たので紹介する。

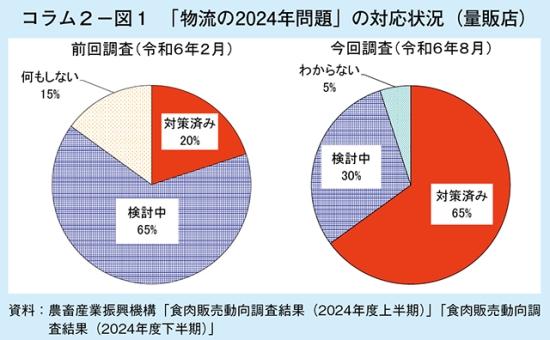

1 対応状況

令和6年8月時点の「物流の2024年問題」の対応状況については、「対策済み」が65%(前回調査20%)で最も多く、次いで「検討中」が30%(同65%)、「わからない」の回答は5%(同0%)、「何もしない」の回答はゼロ(同15%)であった(コラム2−図1)。前回調査(6年2月時点)では、「検討中」が過半を占めていたものの、今回調査時点では多くの者が対応策を講じている状況がうかがえる。

2 対応策

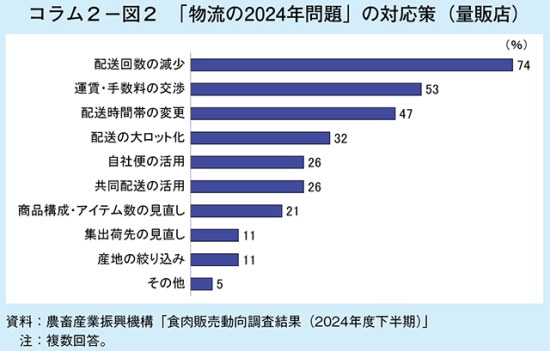

「物流の2024年問題」の対応策については、「配送回数の減少」が74%で最も多く、次いで「運賃・手数料の交渉」が53%、「配送時間帯の変更」が47%、「配送の大ロット化」が32%、「自社便の活用」「共同配送の活用」がそれぞれ26%、「商品構成・アイテムの見直し」が21%、「集出荷先の見直し」「産地の絞り込み」がそれぞれ11%などとなった(コラム2−図2)。

3 今後の課題など

今後の課題などについては、「自社便のトラックが空にならないように配送便の統廃合などの効率化を図る」「保冷台車の導入による滞留事故や光熱費の抑制」「対策に伴う現場での作業の効率化、オペレーションの見直しや今後の品揃えの再編などを検討」「自社ギフトセンターを廃止し、メーカー配送センターにて一括配送」「フェリー便や運送に2日を要する遠方からの産地直送便において、コストメリットが出にくい状況」などと回答があった。

7 おわりに

令和6年度上半期の食肉販売実績および下半期の見通しについては、前回調査に続き、円安やインフレの進展による物価上昇などの影響が調査の回答に反映される結果となった。

調査結果によれば、卸売業者における6年度上半期の販売状況は、牛肉全体では、5割が「減少」と回答があった。品目別に見ると、和牛は「小売向け需要の増加」などから「増加」が最も多かった一方、輸入品(冷蔵・冷凍)は「相場高」や「外食向け需要の減少」などから「減少」が最も多かった。他方、豚肉全体では、5割弱が「同程度」と回答があった。品目別に見ると、国産豚肉は「相場高」などから「減少」が最も多く、輸入品(冷蔵・冷凍)は「同程度」が最も多かったものの、「相場高」などから「減少」が「増加」を上回った。

小売業者(量販店)における6年度上半期の販売状況は、和牛および国産鶏肉が「販促強化」などから「増加」となった一方、輸入牛肉および輸入豚肉が「値上げによる影響」などから「減少」となった。6年度下半期の販売見通しは、交雑牛が「販促強化」などから「増加」となった一方、輸入牛肉が「原価高」などから「減少」となった。

小売業者(量販店)における食肉の販売拡大に向けた対応について、各畜種の1位(最多)は、牛肉では「特定の年齢層・家族構成を対象とした商品の品揃えを増やす」、豚肉および鶏肉では「時短・簡便商品の取り扱いを増やす」となった。

※小売価格の実績・見通しなどを含む調査結果の全体については、機構ウェブサイトにて掲載しております。

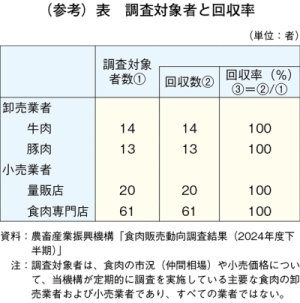

(参考)調査の概要

1 調査方法

アンケート調査

2 調査対象先と回収率

下表の通り

3 調査期間

令和6年8月1日〜26日