ホーム > 畜産 > 畜産の情報 > 中国における豚肉の流通と地域間の価格差

海外情報 中国 畜産の情報 2025年1月号

中国における豚肉の流通と地域間の価格差

東京経済大学 経済学部 准教授 李 海訓

【要約】

中国で畜産物の市場化が始まってから25年以上経過している。しかし、畜産物の価格は全国的に統一される傾向にあるとはいえず、畜産物市場は分断されている状況にある。豚肉は、他の畜産物に比べて全国的な市場統合が進んでいるが、それでも地域間の価格差が大きい。とりわけ北京 ・天津 における豚肉価格に比べて重慶 市・四川 省・貴州 省・雲南 省などの西南地域における豚肉価格が高いことが注目される。西南地域の豚肉価格が高い理由として、供給に比べて需要が多く、さらには飼養費が高いことなどが挙げられる。飼養費が高いのは、養豚農家の規模が小さく、トウモロコシ価格が高いためである。

1 はじめに

中国と日本の畜産物価格について、地域間格差を比べると、飼料自給率が高い中国より、飼料のほとんどが輸入飼料によって賄われている日本のほうが小さいように思われる。これは、日本の場合は国土が中国ほど広くはなく、畜産の主要産地は飼料原料が輸入される港から比較的に近いところに立地し、国内の交通網も整備されており、スーパーマーケットなどの小売店も全国的にチェーン形式で展開されていることが優位に働いているからである。他方、中国の場合は、飼料原料となるトウモロコシや大豆かすの価格は地域間で異なる。各地において生産費が異なり、国土が広いため、飼料原料価格に比べて輸送費も比較的高くなる。また、小売店を見ても、近年は地方都市にもスーパーマーケットが展開するようになったとはいえ、やはり伝統的な農産物市場で畜産品を購入する消費者が多く、その価格は地域間で異なる。

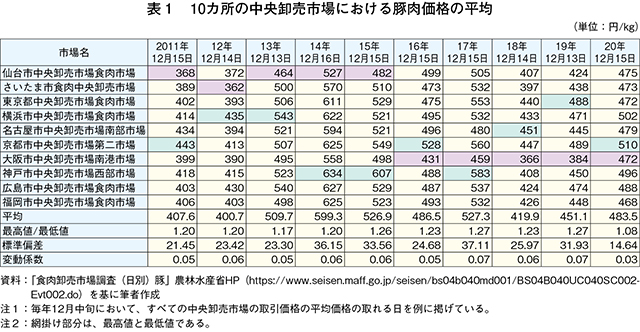

このような比較を行ったのは、中国と日本の豚肉価格を比較できる統計データが存在しないことに加えて、価格形成の仕組みも異なるためである。日本では全国10カ所の中央卸売市場(仙台、さいたま、東京、横浜、名古屋、京都、大阪、神戸、広島、福岡)における日別の豚肉平均取引価格が公表されているが、中国には同様のデータはなく、公表されている豚肉価格はチベット自治区を除く全国30省(市・自治区)の定期市における月間平均小売価格となる。

表1は、2011年から20年までの10年間の12月中旬に日本の中央卸売市場10カ所で取引された豚肉の平均取引価格を示したものである。

ここでいう市場の平均取引価格は、取引が成立したすべての枝肉取引規格(極上、上、中、並、等外)の平均である。卸売市場では競りが行われ、競りによって決定される価格は予約相対取引や市場外取引価格の基準となる。競りによって決まる価格は取引される生体豚の産地や銘柄などによって影響され、各地の卸売市場における豚肉価格にはばらつきがある。大阪の価格は全体的に安く、東京・横浜、京都・神戸といった都市の市場取引価格は、仙台・広島・福岡といった地方都市に比べて高い傾向にある。

ただし、日本における豚肉の卸売市場経由率は、21年時点で6.1%(重量ベース)にとどまっている(注1)。豚肉の卸売市場経由率が低いのは、卸売市場が併設されていないと畜場で処理されるものが多いためである。22年時点で日本全国に食肉処理施設は167カ所あるが、食肉卸売市場(中央卸売市場と指定市場)と併設されていると畜場は31施設(19%)、と畜から部分肉加工まで一貫して実施する食肉センターは86施設(51%)、その他のと畜場は50施設(30%)である(注2)。

他方、後述する通り中国では生体豚のと畜場経由率はいまだ低く、日本のように卸売市場で価格が形成されるわけでもない。中国で畜産物の市場経済が始まったのは1997年のことであり、これまで25年以上が経過している。市場経済の「一物一価」原則が正しいのであれば、中国各地の畜産物価格も「一物一価」が成立するはずである。もちろん輸送費など、さまざまな要因を考慮しなければならないが、市場メカニズムが正常に作用するのであれば、全国各地の畜産物価格は少なくとも「一物一価」原則が成立するような形で収束していくはずである。

以上を踏まえ、本稿では、中国における豚肉の流通と地域間の価格差について考察する。

(注1)農林水産省「卸売市場データ集(令和5年度版)」(農林水産省HP、https://www.maff.go.jp/j/shokusan/sijyo/info/attach/pdf/index-183.pdf)、2024年9月27日閲覧。

(注2)『畜産の情報』2024年6月号「食肉センターの現状と課題」(https://www.alic.go.jp/joho-c/joho05_003270.html)をご参照ください。

(機構注)本文中の為替相場は、三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」2024年11月末TTS相場の1中国元=21.10円を使用した。

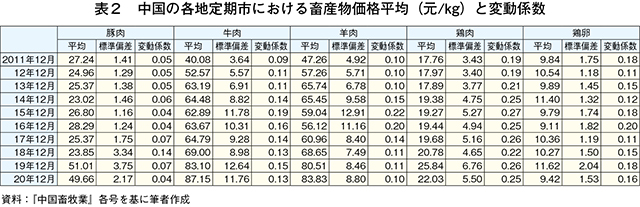

2 市場統合が進まない中国の畜産物市場

表2には、2011年から20年までの10年間(毎年12月)の、チベット自治区を除く中国全国30省(市・自治区)の定期市における豚肉・牛肉・羊肉・鶏肉・鶏卵の月間平均小売価格とそれをもとに計算した変動係数を掲げている。変動係数は、標準偏差を平均値で割って算出した値であり、相対的なばらつきを示す指標である。時系列的に見た場合、変動係数がより大きくなると、各地における価格のばらつきが大きくなることを意味するので、全国レベルでの統一市場が形成されていないことになる。逆に、変動係数がより小さくなると、各地における価格のばらつきが小さくなった、ということであり、全国的に畜産物市場が統一される傾向にあることを意味する。

この変動係数を見ると、全体的に豚肉価格は、18年を除けば牛肉・羊肉・鶏肉・鶏卵に比べて相対的にばらつきが小さく、豚肉がほかの畜産物よりも全国的な市場統合が進んでいる状況にあるといえる。

しかし、時系列的に見ると、どの畜産物も変動係数が動いており、この10年間で市場統合が進んだとはいえない状況にある。このうち、豚肉価格を見ると、17年と18年には明らかに変動係数が上昇しており、すなわち、豚肉の地域間格差がより大きくなっている。その原因は、政府による環境政策の実施とアフリカ豚熱(ASF)の発生である。

中国では14年以降、政府による環境政策が進められており、16年11月に出された「『十三五』生態環境保護規画(「第十三次五カ年計画」における生態環境保護計画)」では、飼養禁止区域内の家畜家きん養殖農家(場)の「閉鎖または立ち退きの期限」として「2017年末」が決められていた。この環境政策によって、沿海部や都市部で生体豚の飼養頭数が大きく減少し、減少率から見ると浙江 省や福建 省などの沿海部、上海 市、北京市、重慶市などの大都市で顕著だった(注3)。

(注3)『畜産の情報』2023年1月号「中国における養豚業の動向~構造変化・環境政策・価格変動・価格安定政策~」(https://www.alic.go.jp/joho-c/joho05_002548.html)をご参照ください。

18年からはASFが各地で発生(遼寧 省、河南 省、江蘇 省、浙江省、安徽 省、黒竜江 省)するようになり、さらにはASFへの対応から地域間の生体豚調達が禁止された。8月31日の「農業農村部関于切実加強生猪及其産品調運監管工作的通知(生体豚およびその産品の調達輸送の監督管理を強化することに関する農業農村部通知)」では、ASFの発生した県・市・省における地域間の生体豚の調達を禁止するとした。また、9月11日になると、「農業農村部関于進一歩加強生猪及其産品跨省調運監管的通知(生体豚およびその産品の省をまたがる調達輸送の監督管理をさらに強化することに関する農業農村部通知)」が出され、ASFが発生している省と隣接している10省(市・自治区)(河北 省、山西 省、内蒙古 自治区、吉林 省、上海市、福建省、江西 省、山東 省、湖北 省、陝西 省)においても省間の生体豚の調達は禁止されるようになった。これにより全国的な生体豚市場が分断され、生体豚の生産・移出が多い遼寧省や河南省、安徽省、黒竜江省では、域内の豚肉価格が下落し、他方で、浙江省や江蘇省は域外から豚肉を調達していたため、地域間の生体豚調達が禁止されると、豚肉価格が上昇した(張・鄭・王・梁2018)。

3 ASFの対策と豚肉流通の仕組み

上記の中国農業農村部による2つの「通知」は暫定的なものであったが、2019年9月になると、国務院から「関于穏定生猪生産促進転型昇級的意見(生体豚生産の安定と高度化の推進に関する意見)」が出され、豚肉の消費形態のバージョンアップと生体豚の感染症防疫を目的に、「生体豚の輸送」から「豚肉の輸送」への変更を実現させるため、長距離となる省(市・自治区)間の生体豚の調達を徐々に減少させるとした。「大区」(後述)ごとに需給調整を図り、種豚と子豚以外は原則として「大区」をまたがる調達は禁止となった。ここでいう豚肉の消費形態のバージョンアップとは「冷鮮肉」(冷蔵生鮮肉)消費比重の引上げを指していると思われる。

日本では、と畜場で解体された後、枝肉は冷却・冷蔵され、「冷鮮肉」の形で流通するのに対し、中国では、豚肉が解体された後に冷却されずに「熱鮮肉」(常温生鮮肉)の形で流通・販売される。これは、冷蔵設備や流通網などが整備されていなかった時代の名残でもあり、消費者が「熱鮮肉」を好むからだといわれている。そのため、中国の伝統的な生体豚流通業界では、生体豚を地域間で調達するのが一般的であり(中国期貨業協会2021)、生体豚は消費地でと畜される仕組みであった。生体豚の地域間調達が禁止されると、生産地でと畜され、豚肉の状態で流通されることになるが、輸送距離から「熱鮮肉」の流通は難しくなることから、ASFを契機に豚肉の流通の仕組みが大きく変化しようとしている。

消費地北京の事例を見ると、北京の定点と畜場(後述)でと畜された生体豚の頭数は、17年には705万4198頭であったが、18年には627万3067頭、19年には21万1821頭、20年には10万6175頭へと減少した。と畜頭数の減少分は豚肉で調達したことになり、20年時点で、北京市は遼寧省からの14万4493トン(豚肉調達量全体の34.8%)、河北省からの10万4541トン(同25.2%)をはじめ、黒竜江省(同17.1%)、吉林省(同10.5%)、山東省(同3.0%)、内蒙古自治区(同2.9%)、山西省(同1.8%)、河南省(同1.6%)、天津市(同1.1%)、陝西省(同0.5%)と、近隣の華北と東北から豚肉を調達していた(王・朱・趙・?

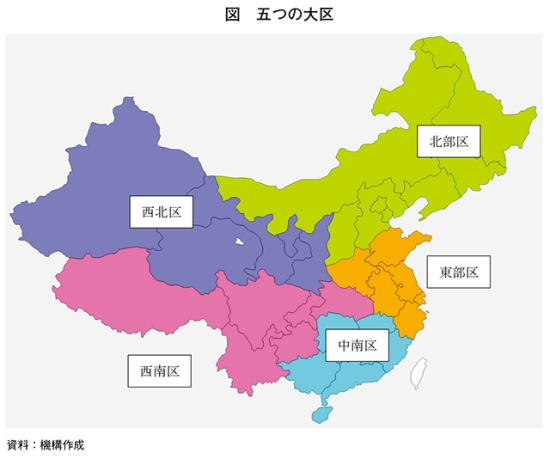

21年になると、ASFなどの家畜感染症防疫対策としての「非洲猪瘟等重大動物疫病分区防控工作方案(試行)(ASFなど重大動物感染症の区域別防止に関する作業方案)」(農業農村部、農牧発[2021]12号)が施行された。この方案では、以下の通り全国を五つの大区に分け(図)、種豚・子豚・ASFなどの重大動物感染症の発生していない地域の生体豚を除き、原則として、大区間での生体豚の調達は行わず、「生体豚の運送」から「豚肉の運送」を進めるとした。

・北部区:北京市、天津市、河北省、山西省、内蒙古自治区、遼寧省、吉林省、黒竜江省の8省・市・自治区

・東部区:上海市、江蘇省、浙江省、安徽省、山東省、河南省の6省・市

・中南区:福建省、江西省、湖南省、広東省、広西チワン族自治区、海南省の6省・自治区

・西南区:湖北省、重慶市、四川省、貴州省、雲南省、チベット自治区の6省・市・自治区

・西北区:陝西省、甘粛 省、青海省、寧夏 回族 自治区、新疆 ウィグル自治区の5省・自治区と新疆 生産建設兵団

以上の政策は、全国的な豚肉市場を分断する役割を果たすが、他方、大区ごとの豚肉市場統合は進むであろう。

4 中国における生体豚・豚肉の流通とと畜場

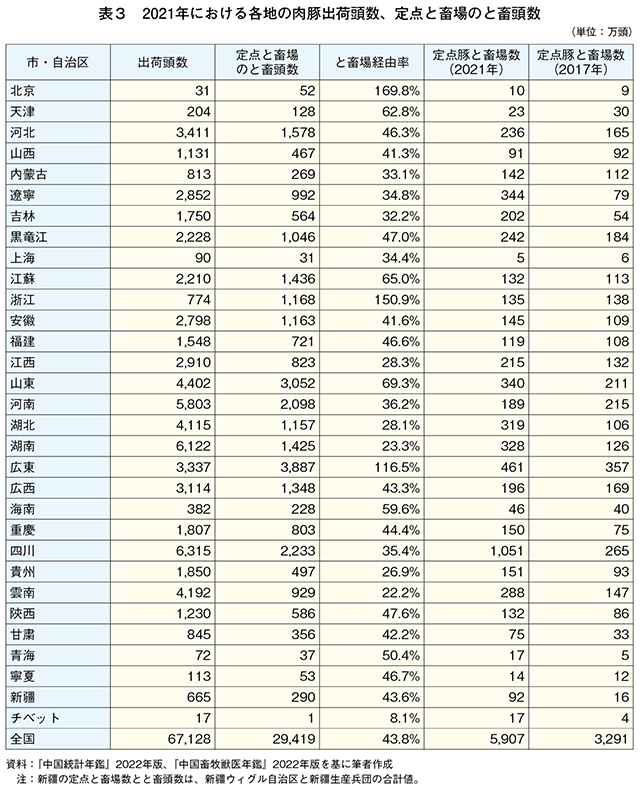

中国には日本のような卸売市場が存在せず、2021年から大連商品交易所で始まった生体豚の先物取引が価格形成機能を果たすことを期待されている(中国期貨業協会2021)。中国の豚肉の流通の仕組みを見ると、1997年に「生猪屠宰管理条例(生体豚と畜管理条例)」が公布され、これにより、98年から県級以上の地方政府の認可と監視を受けると畜場(定点と畜場)のみが豚の解体を行うことができる、いわゆる「定点屠畜場制度」が実施されている。しかし、農村部における自家用の解体は定点と畜場を経由しなくても良いとされており、表3で見るように、全国で出荷される生体豚のうち、定点と畜場を経由しているのは43.8%と半分以下である。定点と畜場の経由率が100%を超える地域は、北京市、浙江省、広東省との3カ所であり、これは、生体豚が省・市外から輸送され、域内でと畜されていることを意味している。

また、表3には、17年と21年における各地の定点と畜場の数を示している。上記の「生体豚の運送」から「豚肉の運送」への転換が進むなかで、多くの地域で定点と畜場数が増加していることが分かる。生体豚の飼養頭数・出荷頭数が最も多い四川省では、17年の265カ所から21年には1051カ所に増加した。生産地でのと畜量が確実に増えているのである。

と畜場を経由する豚肉の流通だけでもさまざまな形態が存在し、複雑である。伝統的な生体豚の流通方法は、仲買人が農村で生体豚を買付け、そこで集荷したものをより大規模な仲買人やと畜場、と畜・加工企業に提供することが多い。と畜場で解体された後は、白条豚(注4)または枝肉の状態で卸売商人に渡され、卸売商人がこれを消費市場に運ぶ(鄭・鄧・王・肖2014)。と畜場は、消費地と畜場と、生産地と畜場に分けることができるが、と畜場が養豚農家・農場から直接生体豚を買い付けることはあまりない(『北方牧業』2016年第9期)。この流通過程において、養豚農家(場)・生体豚の仲買人・と畜場・豚肉の卸売商人・小売商人が存在しており、複数回の取引が行われる。

(注4)内臓や頭部、足部などを除去し、その他の加工は一切していないもの。

生体豚の仲買人は企業形態と個人で営む場合があるが、活動範囲は500キロメートルを超えず、200キロメートル前後の範囲で活動することが適切といわれている。仲買人は、生体豚の流通過程において異なる流通段階間(川上と川下間)で価格を伝達する役割を果たしており、生体豚の買付価格に諸々の取引費用を上乗せしてと畜場に販売するため、生体豚買付価格そのものは、豚肉仲買人の利益にあまり影響がないとされる(『北方牧業』2016年第9期)。

と畜場には大型と畜場と、小型と畜場がある。大型と畜場は、大規模養豚場から直接購入した生体豚や仲買人が集荷した生体豚をと畜するが、と畜費用は、生体豚の重量如何にかかわらず1頭当たりのと畜費用として計算する傾向があり、16年時点で1頭当たりと畜費用は約43元(907円)であった。そのため大型と畜場は、豚肉をより多く得られる生体豚の重量を重要視する傾向がある。と畜場の費用には、生体豚の購入価格、エネルギー価格(石炭価格・天然ガス価格・水道電気代)、固定資産投資、検査検疫費用などが影響するといわれるが、そのうち、生体豚の購入価格が最も重要である(『北方牧業』2016年第9期)。

小型と畜場の場合は、と畜料のみを稼ぐこと(いわゆる委託と畜)も多く、この場合は、生体豚の仲買人と、と畜された後の白条豚や枝肉を買い付ける人(・企業)が同一の人(・企業)となる。このため、生体豚価格の変動が、このような小型と畜場の利益に影響を及ぼすことはない(『北方牧業』2016年第9期)。

豚肉流通においては、小売商が卸売商を兼ねる場合もあれば、農村で生体豚の買付けを行う仲買人が豚肉の小売商人である場合もあり、その形態はさまざまで、かつ、複雑である。その中で、豚肉流通過程における商人(企業)も生体豚仲買人と同様に異なる流通段階間で価格を伝達する役割を果たしており、消費者に届くまでの価格に影響するのは、と畜場における白条豚販売価格と流通過程で発生する輸送費である。また、白条豚価格に影響する最終的な要因は、生体豚の買付価格である(『北方牧業』2016年第9期)。

養豚農家(場)と生体豚仲買人の間の取引では、買付価格は飼養費用を上回る水準であると理解される。ピッグサイクルによって価格が下がった際に農家は赤字で出荷するとの議論があり、実例も存在すると思われる。しかし、養豚農家の飼養費用のうち、機会費用として擬制的に計上される家族労働費は実際には農家収入となるので、赤字経営にはならない(李2023;同2024)。

5 中国各地における豚肉価格

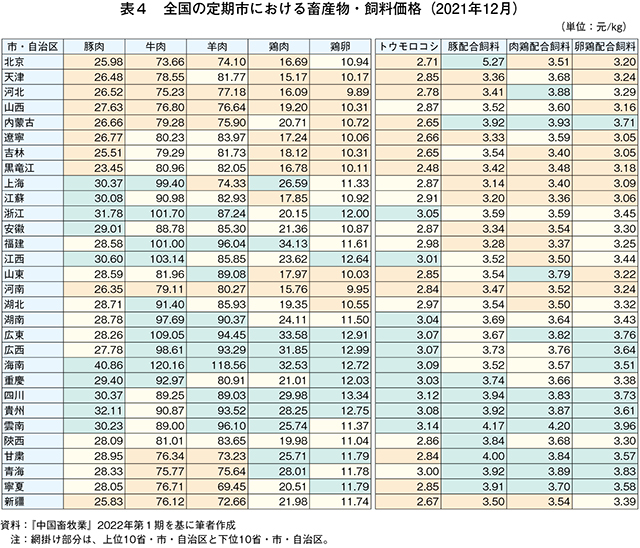

表4は、2021年12月時点の中国各地における豚肉・牛肉・羊肉・鶏肉・鶏卵・飼料の価格を示したものである。この価格は、チベット自治区を除く中国の30省(市・自治区)の定期市における畜産物・飼料の月間平均小売価格である。農産物の間に差異はあるものの、全体として北京市・天津市といった大都市は東北(黒竜江省・吉林省・遼寧省・内蒙古自治区)・華北(河北省・山西省・河南省・山東省)とともに畜産物価格が全国的に低い地域であり、西南(雲南省・貴州省・四川省・重慶市)が上海市・浙江省・江蘇省・広東省・海南省といった沿海地域とともに畜産物価格の高い地域である。大都市である北京・天津の畜産物価格が、比較的経済発展の遅れている西南地域に比べて安いことが注目される。

21年時点で西南の貴州省は、1人当たり年間可処分所得(2万3996元:50万6316円)が全国で2番目に低い地域であり、北京(7万5002元:158万2542円)の3分の1以下である(『中国統計年鑑』2022年版)。

また、表4を見ると、飼料原料となるトウモロコシや配合飼料の価格は、西南が比較的高く、北京・天津を含む華北、東北では比較的安い。華北や東北のトウモロコシ価格が安価な地域は、トウモロコシ生産量の多い省である。北京と天津のトウモロコシ生産量は多くないが、華北・東北のトウモロコシ生産地から近いことが背景にある。

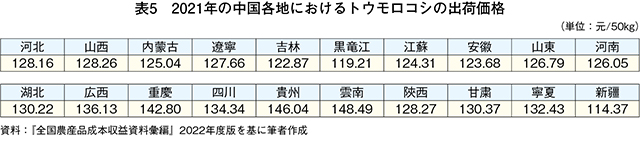

他方、西南でもトウモロコシは生産されているが、表5で確認できるように、西南のトウモロコシの出荷価格は東北や華北のトウモロコシの出荷価格に比べ高い。東北や華北では、トウモロコシ栽培の機械化が進んでいる一方、西南では機械化が遅れていることが主要な要因である。さらに、西南では域内でのトウモロコシの自給ができず、西南の飼料工業や畜産業では東北産トウモロコシも使用されている。同じ東北産トウモロコシを飼料原料として使用するにしても、西南の畜産業は東北や華北の畜産業に比べ、飼料代が少なくとも輸送費分は上乗せされる。

6 豚肉価格の地域間格差について

豚肉価格は、需要と供給、生産費の3つの要素によって決定される(張・李2022)。豚肉生産費用は前述のように生体豚の生産費用に影響される。

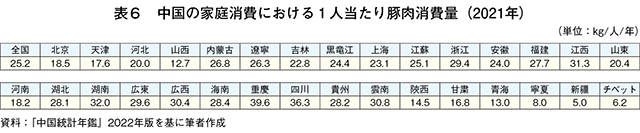

まず、需要と供給面で考えてみよう。表6には、家庭消費における1人当たり豚肉消費量を掲げている。これ以外に食品工業や外食・中食産業においても豚肉を消費している。

この表で分かるように、重慶市・四川省・貴州省・雲南省は全国的にも豚肉の家庭消費量が多い地域である。西南地域は相対的に人口の多い地域であり、2021年末時点で、四川省の人口は8372万人、重慶市の人口は3212万人、貴州省の人口は3852万人、雲南省の人口は4690万人である(『中国統計年鑑』2022年版)。この四つの省・市に2億人以上の人々が暮らしており、域内の豚肉需給は常にひっ迫傾向にあるといわれている。四川省は全国的に生体豚の出荷頭数が多い地域でありながら(表9)、同時に豚肉の移入地域でもある(張・李2022)。重慶市・四川省・雲南省に比べて1人当たり豚肉消費量が少ない貴州省も省内での自給ができておらず、近隣の省から豚肉を移入していると報告されている(張2020)。需要量が多い一方で、供給量が不足しているのが西南地域である。

次に生体豚の飼養費について見てみよう。21年の場合、養豚経営で最も割合の大きい費用は子豚購入費(37.3~40.7%)と飼料費(41.3~48.8%)である(李2024)。表7には、21年12月時点の全国各地の定期市における子豚平均価格を掲げているが、貴州省、雲南省、重慶市、四川省の子豚価格が全国平均より安価であることが確認できる。このため、子豚購入費は、西南地域において豚肉価格が高くなる理由にはならない。

飼料面では、既述のように、西南地域は全国的にトウモロコシの価格も、配合飼料価格も高い地域である。トウモロコシは養豚用飼料の原料のなかで最も重要であり、飼料全体の60~70%を占めている(張2020)。トウモロコシ価格は生体豚の飼養費に直接的な影響を与えており、西南地域の豚肉価格が高くなる理由の一つである。

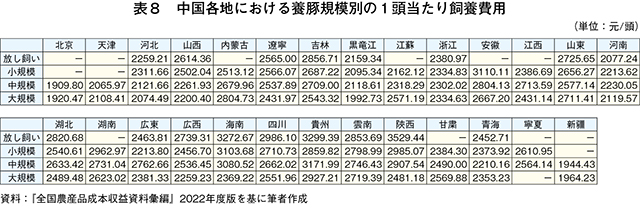

もう一つ、生体豚の飼養費に影響するのが養豚農家の規模である。表8には、中国各地における養豚規模別1頭当たりの飼養費を掲げている。『中国農産品成本収益資料彙編』(各年版)は、(1)養豚飼養規模30頭以下を放し飼い(2)31~100頭を小規模(3)101~1000頭を中規模(4)1001頭以上を大規模―と定義している。多くの地域において養豚の飼養規模が大きいほど飼養費が低くなることが確認できる。四川省・貴州省・雲南省では放し飼い、すなわち零細規模の養豚経営において飼養費用が最も高くなっていることが確認できるが、西南地域は、全国的にも零細規模養豚農家が最も多い地域である。

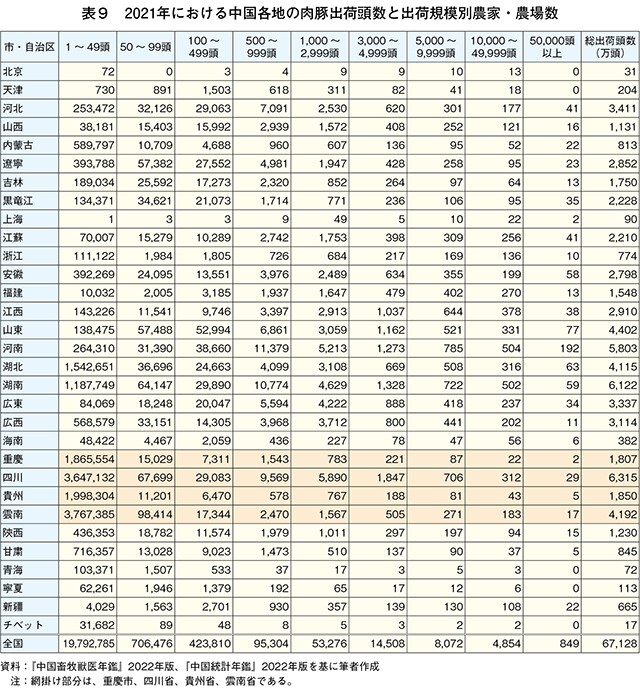

表9には、21年における全国各地の生体豚出荷頭数と各地の出荷頭数別養豚農家(場)数を示した。重慶市・四川省・貴州省・雲南省は、年間出荷頭数1~49頭の養豚農家が最も多い。西南地域の豚肉の多くは、こうした飼養費の高い零細規模農家から供給されているのである。

7 おわりに

中国で畜産物の市場化が始まってから、すでに25年以上経過している。しかし、畜産物の価格は全国的に統一される傾向にあるとはいえず、畜産物市場は分断されている状況にある。豚肉は、他の畜産物に比べて全国的な市場統合が進んでいるが、それでも地域間の価格差が大きい。畜産物価格が高い地域と低い地域を確認すると、とりわけ北京・天津における豚肉価格に比べて重慶市・四川省・貴州省・雲南省などの西南地域における豚肉価格が高いことが注目される。

西南地域の豚肉価格が北京・天津のそれよりも高い理由としては、供給に比べて需要が多く、さらには飼養費が高いことなどが挙げられる。飼養費が高いのは、養豚農家の規模が小さく、トウモロコシ価格が高いためである。この他に、各地におけると畜場の費用や立地なども最終的な豚肉価格に影響すると思われるが、この点は今後の課題としておきたい。

(参考文献)

李海訓(2017)「畜産業の現状と養豚業」田島俊雄・池上彰英『WTO体制下の中国農業・農村問題』東京大学出版会

李海訓(2023)「中国における養豚業の動向~構造変化・環境政策・価格変動・価格安定政策~」『畜産の情報』2023年1月号

李海訓(2024)「中国における主要畜産物の生産と消費・貿易事情」『畜産の情報』2024年1月号

王暁東・朱増勇・趙安平・靳 守業(2021)「非洲猪瘟背景下猪肉市場流通模式変化及其影響研究」『価格理論与実践』2021年第4期

張利・鄭業魯・王衆・梁桂超(2018)「非洲猪瘟対国内生猪市場的影響」『農業展望』2018年第10期

張青松・李妍錦(2022)「猪肉価格対四川省CPI的影響研究」『中国物価』2022年2月号

張陽(2020)「貴州省猪肉価格波動的経済学啓示」『経済界』2020年第5期

鄭文堂・鄧蓉・王大山・肖紅波(2014)『中国生猪産業発展研究』中国農業出版社

中国期貨業協会(2021)『生猪期貨』中国財政経済出版社

「中国生猪屠宰流通市場的状況解析」『北方牧業』2016年第9期