ホーム > 畜産 > 畜産の情報 > トウモロコシおよび大豆の価格動向

海外需給【飼料 中国】畜産の情報 2025年2月号

トウモロコシおよび大豆の価格動向

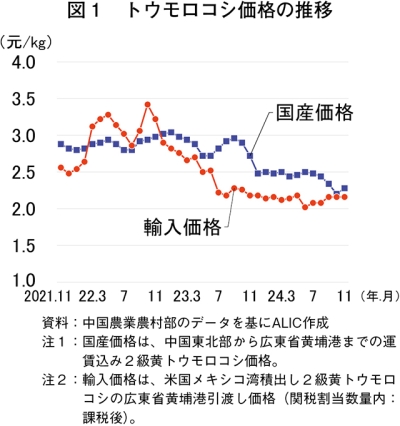

24年11月の国産トウモロコシ価格、貯蔵計画の拡大などでやや上昇

中国農業農村部は2024年12月20日、「農産物需給動向分析月報(2024年11月)」を公表した。この中で、24年11月の国産トウモロコシ価格は前月からやや上昇した(図1)。同月のトウモロコシ需給を見ると、供給面では新穀のトウモロコシが市場に集中し、全体的な供給量は十分とされる。需要面では、潤沢な市場供給を背景に飼料企業などは過度な在庫を抱えず、必要量のみを都度購入している状況とされる。このような中で、中国最大の穀物・食品企業である中糧集団有限公司(COFCO)による継続したトウモロコシ貯蔵計画の拡大は、同価格の維持に寄与しているとされている。今後、春節(旧正月)前の需要期を迎えることから、当面の国産トウモロコシ価格はわずかな変動幅での推移が見込まれている。

輸入トウモロコシ価格を見ると、養豚主産地の中国南部向け飼料原料集積地となる広東 省黄埔 港到着(関税割当数量内:1%の関税+25%の追加関税)は、24年11月が1キログラム当たり2.16元(47円:1元=21.97円(注)、前月同)となった。また、同月の国産トウモロコシ価格(東北部産の同港到着価格)が同2.28元(50円、前月比3.6%高)とやや上昇したことで、輸入と国産の価格差は前月の同0.04元(1円)から同0.12元(3円)に拡大した。

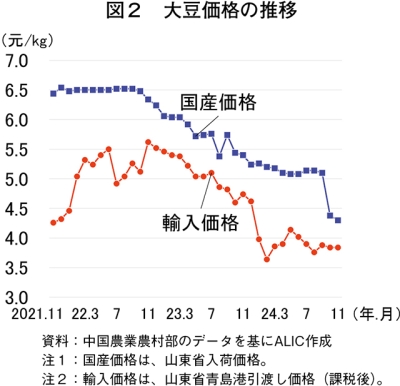

24年11月の国産大豆価格、前月からかなりの程度下落

2024年11月の国産大豆価格は、前月からかなりの程度下落した(図2)。同月の大豆需給を見ると、供給面では新穀の大豆が出荷される中で、旧穀の備蓄大豆の放出も行われており、全体的な供給量は十分とされる。需要面では、冬場の気温低下により大豆および大豆製品を扱う企業からの引き合いが強まっている。また、冬場の悪天候による流通停滞の影響を危惧した企業による在庫確保の動きや、COFCOによる継続した備蓄用大豆の買い入れは、同価格を下支えしているとされている。このため、当面の国産大豆価格は安定的な推移が見込まれている。

各地の価格動向を見ると、主産地である黒竜江 省の食用向け国産大豆平均取引価格は、24年11月が1キログラム当たり3.84元(84円、前年同月比21.8%安)と前年同月を大幅に下回った。また、大豆の国内指標価格の一つとなる山東 省の国産大豆価格は、同4.30元(94円、同20.3%安)と前年同月を大幅に下回った。同月の輸入大豆価格(山東省青島 港引き渡し価格、課税後)が同3.84元(84円)となったことで、輸入と国産の価格差は前月の同0.56元(12円)から同0.46元(10円)に縮小した。

国際相場に影響する大豆の輸入量は、前年に比べて高い水準にある。24年(1〜10月)の輸入量は8994万トン(前年同期比11.2%増)とかなり大きく増加した。輸入額は穀物価格の下落を受けて同7.0%減の455億9400万米ドル(7兆2577億円:1米ドル=159.18円(注))と報告されている。主な輸入先はブラジル(総輸入量の75.4%)、米国(同16.8%)、アルゼンチン(同4.0%)である。

(注)三菱UFJリサーチ&コンサルティング株式会社「月末・月中平均の為替相場」の2024年12月末TTS相場。

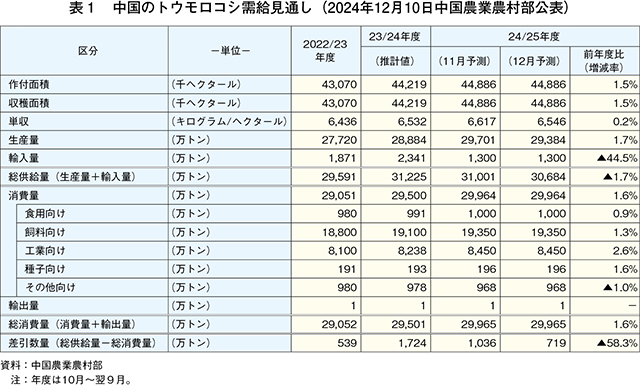

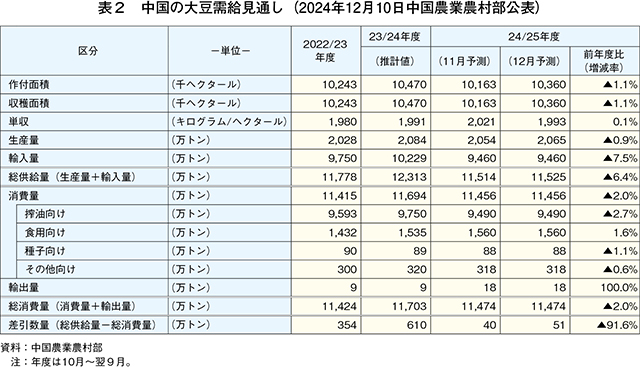

24/25年度のトウモロコシ生産は過去最高を更新、大豆はわずかに減産

中国農業農村部は2024年12月10日、最新の「中国農産物需給状況分析」を公表した。この中で、24/25年度(10月〜翌9月)のトウモロコシ生産量は、前月から317万トン下方修正の2億9384万トン(前年度比1.7%増)と見込まれている(表1)。これは、1ヘクタール当たりの単収が前月から下方修正されたことが影響した。輸入量および消費量は前月から据え置かれたことで、同年度のトウモロコシの過不足は719万トンの余剰(同58.3%減)と見込まれている。

同年度の大豆生産量は、前月から11万トン上方修正の2065万トン(同0.9%減)と見込まれている(表2)。今回の公表では、1ヘクタール当たりの単収が前月から下方修正される一方、作付面積および収穫面積が上方修正されたことで、単収の減少分を補う形となった。輸入量および消費量は前月から据え置かれたことで、同年度の大豆の過不足は51万トンの余剰(同91.6%減)と見込まれている。

同年度は、前年度に続き中央政府が大豆の増産方針を打ち出していたこともあり、主産地での収穫が終了して生産量がほぼ確定する今回の公表が注目されていた。結果として、下落基調で推移した大豆価格を反映してトウモロコシ作付面積が増加したことで、同生産量は過去最高を更新し、大豆は作付面積の減少などから前年度をわずかに下回ると見込まれている。

(調査情報部 横田 徹)